еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖдј з»ҹжұҪиҪҰиЎҢдёҡзҡ„иҪ¬еһӢпјҢжҷәиғҪжұҪиҪҰз»“еҗҲж—¶д»Јзҡ„жҠҖжңҜеҚҮзә§гҖҒдёҚж–ӯеҸ‘еұ•пјҢи¶ҠжқҘеӨҡзҡ„еӣҪ家ејҖе§Ӣе…іжіЁжҷәиғҪжұҪиҪҰиЎҢдёҡ并еңЁжӯӨеёғеұҖпјҢз”ҡиҮідёҠеҚҮеҲ°еӣҪ家жҲҳз•ҘеұӮйқўпјҢе…Ёзҗғеҗ„еӣҪжҺҘиҝһжҺЁеҮәеҗ„з§Қй’ҲеҜ№жҷәиғҪжұҪиҪҰзҡ„ж”ҝзӯ–е’Ң规еҲ’пјҢжҺЁеҠЁжң¬еӣҪзҡ„жҷәиғҪжұҪиҪҰдә§дёҡзҡ„еҸ‘еұ•пјҢйғҪиҜ•еӣҫеңЁиҝҷиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©дёӯеҚ жҚ®дёҖеёӯд№Ӣең°пјҢиҝҷе…¶дёӯд»ҘзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒеҫ·еӣҪзӯүеҸ‘иҫҫеӣҪ家дёәйҰ–жңҖе…ҲеёғеұҖпјҢеҸ‘еұ•иүҜеҘҪгҖӮеңЁж”ҝзӯ–зҡ„й©ұеҠЁдёӢпјҢе…ЁзҗғжҷәиғҪжұҪиҪҰеёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢ2021е№ҙе…ЁзҗғжҷәиғҪжұҪиҪҰеёӮеңә规模иҫҫ617дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ900дәҝзҫҺе…ғгҖӮ

е…ій”®иҜҚпјҡжҷәиғҪжұҪиҪҰдә§дёҡзҺ°зҠ¶гҖҒжҷәиғҪжұҪиҪҰеёӮеңәж јеұҖгҖҒжҷәиғҪжұҪиҪҰеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒжҰӮиҝ°

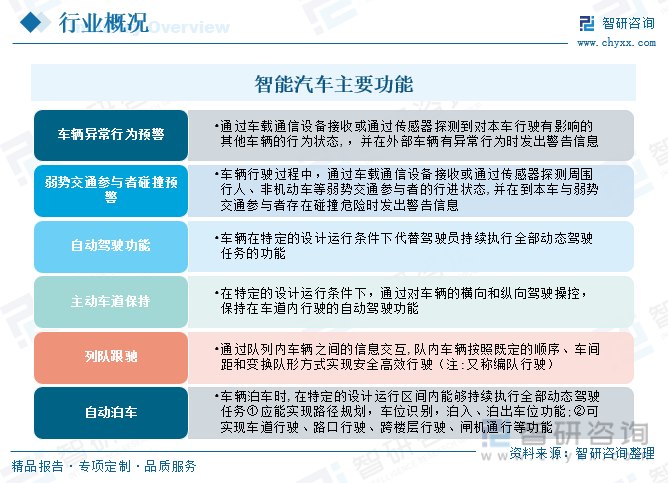

жҷәиғҪжұҪиҪҰжҳҜжҢҮйҖҡиҝҮжҗӯиҪҪе…Ҳиҝӣдј ж„ҹеҷЁгҖҒжҺ§еҲ¶еҷЁгҖҒжү§иЎҢеҷЁзӯүиЈ…зҪ®пјҢиһҚеҗҲдҝЎжҒҜйҖҡдҝЎгҖҒзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪзӯүж–°жҠҖжңҜпјҢе®һзҺ°иҪҰеҶ…зҪ‘гҖҒиҪҰеӨ–зҪ‘гҖҒиҪҰйҷ…зҪ‘зҡ„жҷәиғҪдҝЎжҒҜдәӨжҚўгҖҒе…ұдә«пјҢе…·еӨҮдҝЎжҒҜе…ұдә«еӨҚжқӮзҺҜеўғж„ҹзҹҘжҷәиғҪеҢ–еҶізӯ–иҮӘеҠЁеҢ–еҚҸеҗҢжҺ§еҲ¶еҠҹиғҪпјҢдёҺжҷәиғҪе…¬и·ҜдёҺиҫ…еҠ©и®ҫж–Ҫе…ұеҗҢз»„жҲҗжҷәиғҪ移еҠЁз©әй—ҙе’Ңеә”з”Ёз»Ҳз«Ҝзҡ„ж–°дёҖд»ЈжҷәиғҪеҮәиЎҢзі»з»ҹгҖӮжҷәиғҪжұҪиҪҰе…·жңүиҪҰиҫҶејӮеёёиЎҢдёәйў„иӯҰгҖҒејұеҠҝдәӨйҖҡеҸӮдёҺиҖ…зў°ж’һйў„иӯҰгҖҒиҮӘеҠЁй©ҫ驶еҠҹиғҪгҖҒдё»еҠЁиҪҰйҒ“дҝқжҢҒгҖҒеҲ—йҳҹи·ҹй©°гҖҒиҮӘеҠЁжіҠиҪҰзӯүеҠҹиғҪгҖӮ

жҷәиғҪжұҪиҪҰзҡ„зӣ®зҡ„жҳҜдёәдәҶе®һзҺ°жҷәиғҪй©ҫ驶пјҢжңҖз»Ҳзҡ„зӣ®ж Үдёәе®һзҺ°ж— дәәжҺ§еҲ¶зҡ„иҮӘеҠЁй©ҫ驶гҖӮжҷәиғҪй©ҫ驶д»Ҙ硬件ж•ҙеҗҲгҖҒдҝЎжҒҜиһҚеҗҲе’Ңзӣҙи§үеҢ–зҡ„й©ҫ驶дәәжңәдәӨдә’дҪ“зі»дёәж ёеҝғзү№зӮ№пјҢйӣҶжҲҗе®ҡдҪҚдёҺзҺҜеўғж„ҹзҹҘгҖҒй©ҫ驶иҫ…еҠ©гҖҒиҪҰиҒ”зҪ‘гҖҒиҮӘеҠЁжҺ§еҲ¶зӯүзі»з»ҹдәҺдёҖдҪ“гҖӮд»ҺзӢ¬з«ӢеҲ°дә’иҒ”еҶҚеҲ°жңӘжқҘиө°еҗ‘йӣҶжҲҗпјҢжұҪиҪҰй©ҫ驶еҠҹиғҪзі»з»ҹжӯЈеңЁдёҚж–ӯз»ҸеҺҶеҸҳйқ©е’ҢиҝӣеҢ–гҖӮзӣ®еүҚдёҡз•Ңжҷ®йҒҚи®ӨеҸҜжҠҠжҷәиғҪй©ҫ驶жҠҖжңҜеҲҶдёәеӣӣдёӘжҠҖжңҜжҖ§йҳ¶ж®өпјҡй©ҫ驶е‘ҳиҫ…еҠ©гҖҒеҚҠиҮӘеҠЁй©ҫ驶гҖҒй«ҳеәҰиҮӘеҠЁй©ҫ驶е’Ңе®Ңе…ЁиҮӘеҠЁй©ҫ驶гҖӮ

дәҢгҖҒеёӮеңәж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҷәиғҪжұҪиҪҰиЎҢдёҡеӨҮеҸ—еӣҪ家дә§дёҡж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢдёәдёҚж–ӯеҠ еҝ«еҸ‘еұ•иҮӘеҠЁй©ҫ驶жҠҖжңҜпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұжҷәиғҪжұҪиҪҰиЎҢдёҡеҸ‘еұ•дёҺеҲӣж–°пјҢгҖҠвҖңеҚҒеӣӣдә”вҖқжұҪиҪҰдә§дёҡеҸ‘еұ•е»әи®®гҖӢжҢҮеҮәпјҢе……еҲҶеҸ‘жҢҘжұҪиҪҰеӨ§еӣҪеёӮеңәзҡ„еј•йўҶдҪңз”ЁпјҢејҖжӢ“жұҪиҪҰдә§дёҡе…ЁзҗғеҢ–ж–°еұҖйқўпјҢеҠӣдәүз»ҸиҝҮвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙзҡ„еҠӘеҠӣпјҢе®һзҺ°жұҪиҪҰеёӮеңәе№ізЁіеўһй•ҝе’ҢжұҪиҪҰиЎҢдёҡиҪ¬еһӢеҚҮзә§еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•пјҢдёәе»әи®ҫжұҪиҪҰејәеӣҪеӨҜе®һеҹәзЎҖпјҢеҲ°2025е№ҙпјҢдёӯеӣҪж ҮеҮҶжҷәиғҪжұҪиҪҰзҡ„жҠҖжңҜеҲӣж–°гҖҒдә§дёҡз”ҹжҖҒгҖҒеҹәзЎҖи®ҫж–ҪгҖҒ法规ж ҮеҮҶгҖҒдә§е“Ғзӣ‘з®Ўе’ҢзҪ‘з»ңе®үе…ЁдҪ“зі»еҹәжң¬еҪўжҲҗгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪжұҪиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖдј з»ҹжұҪиҪҰиЎҢдёҡзҡ„иҪ¬еһӢпјҢжҷәиғҪжұҪиҪҰз»“еҗҲж—¶д»Јзҡ„жҠҖжңҜеҚҮзә§гҖҒдёҚж–ӯеҸ‘еұ•пјҢи¶ҠжқҘеӨҡзҡ„еӣҪ家ејҖе§Ӣе…іжіЁжҷәиғҪжұҪиҪҰиЎҢдёҡ并еңЁжӯӨеёғеұҖпјҢз”ҡиҮідёҠеҚҮеҲ°еӣҪ家жҲҳз•ҘеұӮйқўпјҢе…Ёзҗғеҗ„еӣҪжҺҘиҝһжҺЁеҮәеҗ„з§Қй’ҲеҜ№жҷәиғҪжұҪиҪҰзҡ„ж”ҝзӯ–е’Ң规еҲ’пјҢжҺЁеҠЁжң¬еӣҪзҡ„жҷәиғҪжұҪиҪҰдә§дёҡзҡ„еҸ‘еұ•пјҢйғҪиҜ•еӣҫеңЁиҝҷиҪ®з§‘жҠҖйқ©е‘Ҫе’Ңдә§дёҡеҸҳйқ©дёӯеҚ жҚ®дёҖеёӯд№Ӣең°пјҢиҝҷе…¶дёӯд»ҘзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒеҫ·еӣҪзӯүеҸ‘иҫҫеӣҪ家дёәйҰ–жңҖе…ҲеёғеұҖпјҢеҸ‘еұ•иүҜеҘҪгҖӮеңЁж”ҝзӯ–зҡ„й©ұеҠЁдёӢпјҢе…ЁзҗғжҷәиғҪжұҪиҪҰеёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢ2021е№ҙе…ЁзҗғжҷәиғҪжұҪиҪҰеёӮеңә规模иҫҫ617дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ900дәҝзҫҺе…ғгҖӮд»ҺеёӮеңәж јеұҖжқҘзңӢпјҢзӣ®еүҚе·Із»ҸејҖе§ӢеёғеұҖжҷәиғҪжұҪиҪҰиЎҢдёҡзҡ„дјҒдёҡдё»иҰҒеҢ…жӢ¬дёӨзұ»пјҢдёҖзұ»жҳҜ科жҠҖе…¬еҸёпјҢжҜ”еҰӮи°·жӯҢгҖҒиӢ№жһңгҖҒеҫ®иҪҜзӯүиҝҷдәӣ科жҠҖе·ЁеӨҙпјӣдёҖзұ»жҳҜжұҪиҪҰеҲ¶йҖ е•ҶпјҢжҜ”еҰӮжІғе°”жІғгҖҒеҘ”й©°гҖҒеҘҘиҝӘгҖҒзҰҸзү№гҖҒе®қ马зӯүгҖӮзӣ®еүҚж•ҙдёӘиЎҢдёҡе°ҡеӨ„дәҺз ”з©¶ејҖеҸ‘йҳ¶ж®өпјҢиҝҳжІЎжңүеҪўжҲҗзЁіе®ҡзҡ„з«һдәүж јеұҖгҖӮ

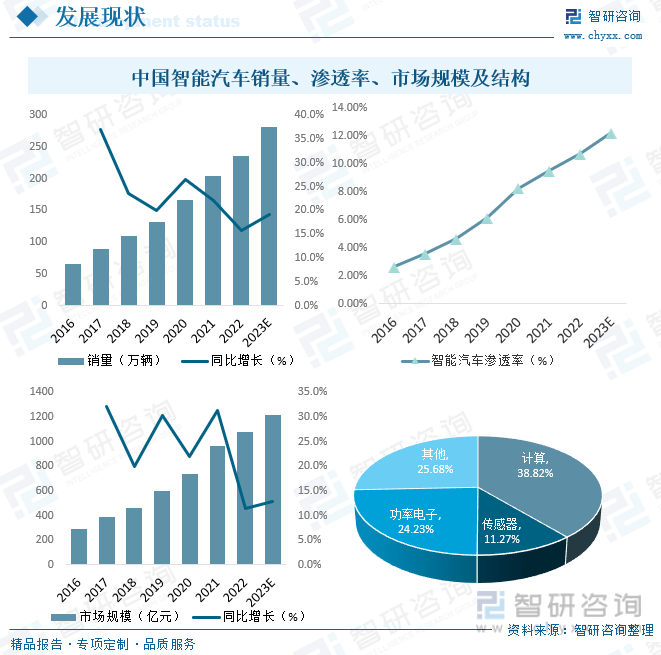

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢдёӯеӣҪжҷәиғҪжұҪиҪҰйўҶеҹҹжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢдҪҶз”ұдәҺжҷәиғҪеўһйҮҸйғЁд»¶жҠҖжңҜи·ҜзәҝдёҚз»ҹдёҖпјҢжҠҖжңҜиҰҒжұӮй«ҳпјҢеӣ жӯӨе…¶жҲҗжң¬дёҺд»·ж јиҫғй«ҳпјҢдё”еӨҡеә”з”ЁеңЁдёӯй«ҳз«ҜиҪҰеһӢпјҢд»·ж јжҳӮиҙөпјҢеҜјиҮҙжё—йҖҸзҺҮиҫғдҪҺпјҢдҪҶжҖ»дҪ“е‘ҲзҺ°еҮәй«ҳйҖҹеўһй•ҝжҖҒеҠҝпјҢ2021е№ҙдёӯеӣҪжҷәиғҪжұҪиҪҰй”ҖйҮҸиҫҫ204дёҮиҫҶпјҢжё—йҖҸзҺҮзәҰдёә9.50%пјҢеёӮеңә规模иҫҫ965дәҝе…ғпјҢд»Һз»ҶеҲҶеёӮеңә规模жқҘзңӢпјҢи®Ўз®—гҖҒеҠҹзҺҮз”өеӯҗд»ҘеҸҠдј ж„ҹеҷЁжҳҜдё»иҰҒзҡ„дә§е“ҒпјҢе…¶дёӯпјҢи®Ўз®—йғЁд»¶еҚ 38.82%пјҢеҠҹзҺҮз”өеӯҗеҚ 24.23%пјҢжңӘжқҘдёӯеӣҪжҷәиғҪжұҪиҪҰеёӮеңә规模е°Ҷ继з»ӯдҝқжҢҒеўһй•ҝи¶ӢеҠҝпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ1200дәҝе…ғгҖӮ

йҡҸзқҖдёӯеӣҪжҷәиғҪжұҪиҪҰеёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢеҗёеј•дәҶдёҖеӨ§жү№жҠ•иө„иҖ…зҡ„йқ’зқҗпјҢ2022е№ҙдёӯеӣҪжҷәиғҪжұҪиҪҰеёӮеңәе…ұеҸ‘з”ҹ119иө·жҠ•иһҚиө„дәӢ件пјҢжҠ•иһҚиө„йўқе®ҢжҲҗ629.32дәҝе…ғпјҢ2023е№ҙ1жңҲ1ж—ҘиҮі7жңҲ24ж—ҘдёӯеӣҪжҷәиғҪжұҪиҪҰеёӮеңәе…ұеҸ‘з”ҹ47иө·жҠ•иһҚиө„дәӢ件пјҢжҠ•иһҚиө„йўқе·Іе®ҢжҲҗ152.95дәҝе…ғпјҢд»ҺжҠ•иө„иҪ®ж¬ЎеҲҶеёғжқҘзңӢпјҢжҲҳз•ҘжҠ•иө„еҚ 25.5%пјҢAиҪ®еҚ 23.4%пјҢCиҪ®еҚ 8.5%пјҢеӨ©дҪҝиҪ®еҚ 6.4%пјҢA+иҪ®еҚ 6.4%пјҢBиҪ®еҚ 6.4%пјҢC+иҪ®еҚ 6.4%пјҢPre-AиҪ®еҚ 4.3%пјҢB+иҪ®еҚ 4.3%пјҢз§ҚеӯҗиҪ®еҚ 2.1%пјҢDиҪ®еҚ 2.1%пјҢEиҪ®еҚ 2.1%пјҢGиҪ®еҚ 2.1%пјҢиө„жң¬еёӮеңәзҡ„жҢҒз»ӯз№ҒиҚЈпјҢеёҰеҠЁе…Ёдә§дёҡй“ҫеҸ—зӣҠгҖӮ

еӣӣгҖҒеёӮеңәж јеұҖ

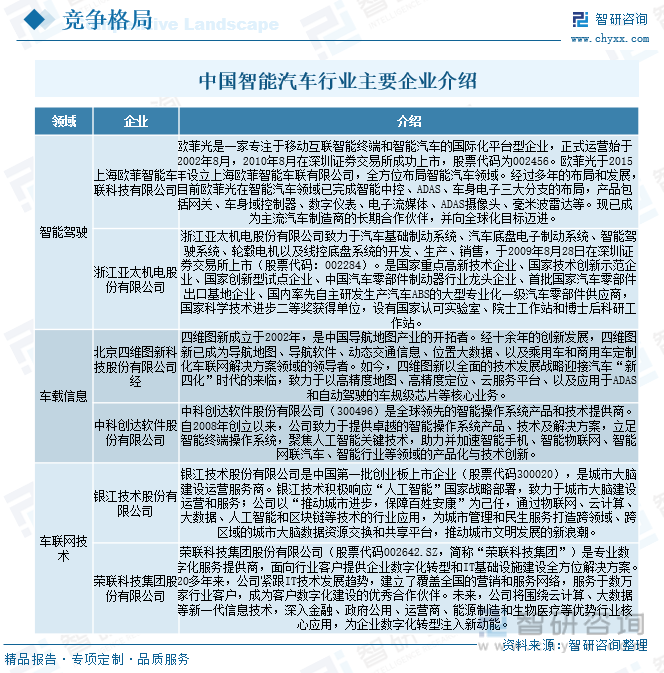

1гҖҒж•ҙдҪ“ж јеұҖ

зӣ®еүҚпјҢдёӯеӣҪжҷәиғҪжұҪиҪҰеёӮеңәеҸӮдёҺиҖ…дј—еӨҡпјҢжҷәиғҪй©ҫ驶йўҶеҹҹеҸӮдёҺиҖ…дё»иҰҒеҢ…жӢ¬дёҠжө·ж¬§иҸІжҷәиғҪиҪҰиҒ”科жҠҖжңүйҷҗе…¬еҸёгҖҒжөҷжұҹдәҡеӨӘжңәз”өиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүпјӣиҪҰиҪҪдҝЎжҒҜйўҶеҹҹеҸӮдёҺиҖ…дё»иҰҒеҢ…жӢ¬еҢ—дә¬еӣӣз»ҙеӣҫ新科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёз»ҸгҖҒдёӯ科еҲӣиҫҫиҪҜ件иӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүпјӣиҪҰиҒ”зҪ‘жҠҖжңҜйўҶеҹҹеҸӮдёҺиҖ…дё»иҰҒеҢ…жӢ¬й“¶жұҹжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒиҚЈиҒ”科жҠҖйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүпјҢд»ҺеёӮеңәж јеұҖжқҘзңӢпјҢзӣ®еүҚдёӯеӣҪжҷәиғҪжұҪиҪҰе°ҡеӨ„дәҺз ”з©¶ејҖеҸ‘йҳ¶ж®өпјҢиҝҳжІЎжңүеҪўжҲҗзЁіе®ҡзҡ„з«һдәүж јеұҖгҖӮ

2гҖҒйҮҚзӮ№дјҒдёҡеҲҶжһҗвҖ”вҖ”欧иҸІе…ү

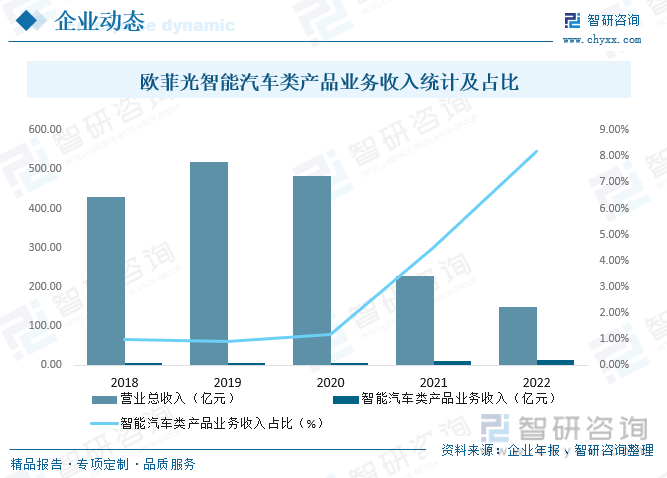

欧иҸІе…үйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё(з®Җз§°вҖң欧иҸІе…үвҖқ)жӯЈејҸиҝҗиҗҘе§ӢдәҺ2002е№ҙ,2010е№ҙеңЁж·ұдәӨжүҖдёҠеёӮ,иӮЎзҘЁд»Јз Ғдёә002456гҖӮе…¬еҸёзҡ„дё»иҗҘдёҡеҠЎдёәжҷәиғҪжүӢжңәгҖҒжҷәиғҪжұҪиҪҰеҸҠж–°йўҶеҹҹдёҡеҠЎ,дё»иҗҘдёҡеҠЎдә§е“ҒеҢ…жӢ¬е…үеӯҰеҪұеғҸжЁЎз»„гҖҒе…үеӯҰй•ңеӨҙгҖҒеҫ®з”өеӯҗеҸҠжҷәиғҪжұҪиҪҰзӣёе…ідә§е“Ғзӯү,е№ҝжіӣеә”з”ЁдәҺд»ҘжҷәиғҪжүӢжңәгҖҒжҷәиғҪ家еұ…еҸҠжҷәиғҪVR/ARи®ҫеӨҮзӯүдёәд»ЈиЎЁзҡ„ж¶Ҳиҙ№з”өеӯҗе’ҢжҷәиғҪжұҪиҪҰйўҶеҹҹпјҢ2022е№ҙ欧иҸІе…үиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ148.30дәҝе…ғпјҢе…¶дёӯпјҢжҷәиғҪжұҪиҪҰзұ»дә§е“ҒдёҡеҠЎж”¶е…Ҙ12.12дәҝе…ғпјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„8.17%гҖӮ

дә”гҖҒеҸ‘еұ•еүҚжҷҜ

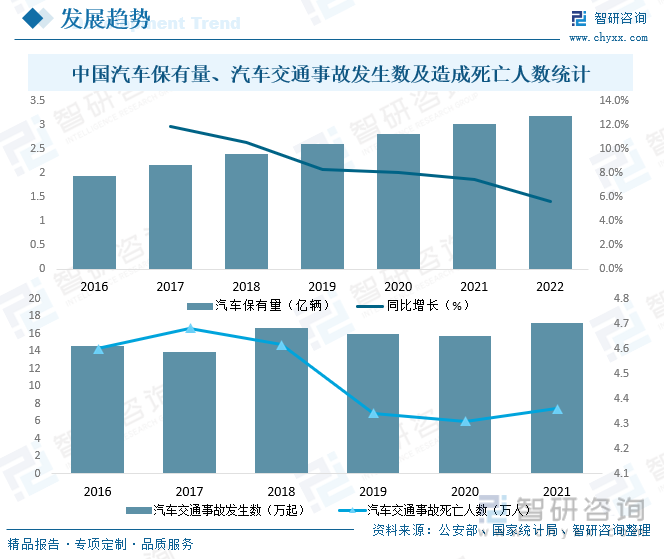

йҡҸзқҖдёӯеӣҪз»ҸжөҺйЈһйҖҹеҸ‘еұ•гҖҒеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮгҖҒеӣҪ家ж”ҝзӯ–жү¶жҢҒзӯүпјҢдёӯеӣҪжұҪиҪҰиЎҢдёҡе‘ҲзҺ°еҝ«йҖҹеўһй•ҝжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪжұҪиҪҰдҝқжңүйҮҸиҫҫ3.19дәҝиҫҶпјҢдёҺжӯӨеҗҢж—¶пјҢдёӯеӣҪжұҪиҪҰдәӨйҖҡдәӢж•…дёҖзӣҙеұ…й«ҳдёҚдёӢпјҢ2021е№ҙдёӯеӣҪеҸ‘з”ҹдәҶ17.19дёҮиө·жұҪиҪҰдәӨйҖҡдәӢж•…пјҢдёҖе…ұйҖ жҲҗ4.36дёҮдәәжӯ»дәЎпјҢиҖҢйҖҡиҝҮжҷәиғҪжұҪиҪҰдёӯзҡ„ADVжҠҖжңҜпјҢеҸҜжңүж•ҲйҒҝе…Қй©ҫ驶е‘ҳе®үе…ЁдәӢж•…пјҢжҷәиғҪй©ҫ驶系з»ҹеҸҜйҖҡиҝҮиҫ…еҠ©й©ҫ驶гҖҒзі»з»ҹжҸҗйҶ’зӯүеҠҹиғҪеҚҸеҠ©й©ҫ驶е‘ҳеҮҸе°‘й©ҫ驶й”ҷиҜҜзҡ„жҰӮзҺҮпјҢиҝӣдёҖжӯҘеҮҸе°‘еӣ й©ҫ驶е‘ҳиҖҢйҖ жҲҗзҡ„дәӨйҖҡдәӢж•…ж¬Ўж•°пјҢдёҺжӯӨеҗҢж—¶пјҢжҷәиғҪжұҪиҪҰеҸҜд»ҘдҪҝиЎҢиҪҰиҲ’йҖӮжҖ§еҫ—еҲ°жҳҺжҳҫжҸҗеҚҮпјҢеҸҰеӨ–пјҢжҷәиғҪжұҪиҪҰиғҪеӨҹи§ЈеҶізӣ®еүҚеҹҺеёӮдәӨйҖҡжҪңеңЁзҡ„й—®йўҳпјҢжҜ”еҰӮдәӨйҖҡжӢҘе өпјҢзҺҜеўғжұЎжҹ“пјҢдәәе·ҘжңҚеҠЎи–„ејұзӯүй—®йўҳпјҢдёӯеӣҪжұҪиҪҰдә§дёҡе·Із»Ҹд»Һдј з»ҹзҡ„жңәжў°дә§е“ҒеҸ‘еұ•иҮіеҸ—з”өеӯҗдҝЎжҒҜжҠҖжңҜжҺ§еҲ¶зҡ„жҷәиғҪеҢ–дә§е“ҒпјҢжҷәиғҪжұҪиҪҰдә§дёҡе°ҶжҳҜ继家з”өгҖҒжүӢжңәд№ӢеҗҺеҸҲдёҖж¬Ўе…Ёдә§дёҡй“ҫзә§еҲ«зҡ„еӨ§еҸ‘еұ•жңәйҒҮпјҢеӮ¬з”ҹдёҮдәҝзә§и“қжө·еёӮеңәгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәиғҪжұҪиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷәиғҪжұҪиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷәиғҪжұҪиҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•еүҚжҷҜеҸҠжҠ•иө„йЈҺйҷ©иҜ„дј°жҠҘе‘ҠгҖӢе…ұе…«з« пјҢеҢ…еҗ«дёӯеӣҪиҪҰиҒ”зҪ‘еә”з”ЁдёҺеҸ‘еұ•еүҚжҷҜеҲҶжһҗпјҢжҷәиғҪжұҪиҪҰиЎҢдёҡйҮҚзӮ№дјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪжҷәиғҪжұҪиҪҰиЎҢдёҡеёӮеңәеүҚжҷҜдёҺжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжҷәиғҪжұҪиҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡиө„жң¬еёӮеңәжҢҒз»ӯз№ҒиҚЈпјҢеёӮеңәеүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)