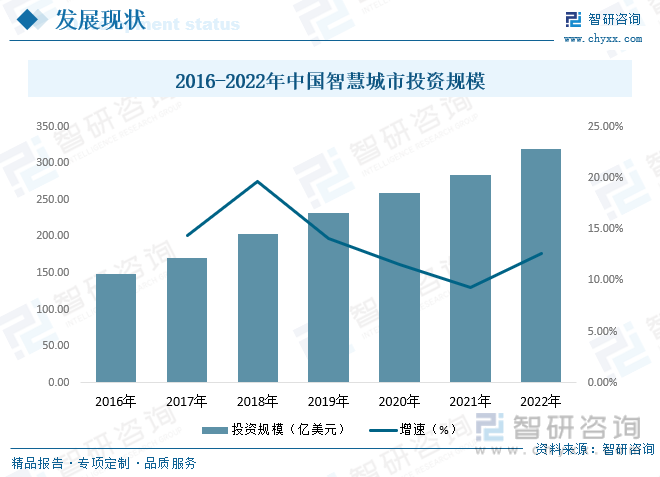

еҶ…е®№жҰӮеҶөпјҡеҸ—ж”ҝзӯ–жҢҒз»ӯеҪұе“ҚпјҢ2015-2020е№ҙпјҢжҲ‘еӣҪжҷәж…§еҹҺеёӮзҡ„жҠ•иө„规模е‘ҲзҺ°дёҚж–ӯдёҠеҚҮзҡ„зҠ¶жҖҒпјҢ2020е№ҙпјҢжҲ‘еӣҪжҷәж…§еҹҺеёӮзҡ„жҠ•иө„规模иҫҫеҲ°259дәҝзҫҺе…ғпјҢдёҺ2019е№ҙзӣёжҜ”дёҠеҚҮ12.7%пјҢй«ҳдәҺе…Ёзҗғе№іеқҮж°ҙе№іпјҢжҲҗдёәд»…ж¬ЎдәҺзҫҺеӣҪзҡ„第дәҢеӨ§ж”ҜеҮәеӣҪ家гҖӮзӣ®еүҚпјҢеҸҜжҢҒз»ӯеҹәзЎҖи®ҫж–ҪгҖҒж•°жҚ®й©ұеҠЁжІ»зҗҶд»ҘеҸҠж•°еӯ—еҢ–з®ЎзҗҶжҳҜжҲ‘еӣҪжҠ•иө„зҡ„йҮҚзӮ№йЎ№зӣ®пјҢйў„и®Ў2022е№ҙпјҢжҲ‘еӣҪжҷәж…§еҹҺеёӮжҠ•иө„规模иҫҫеҲ°313.8дәҝзҫҺе…ғгҖӮ

е…ій”®иҜҚпјҡжҷәж…§еҹҺеёӮеёӮеңә规模гҖҒжҷәж…§еҹҺеёӮеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

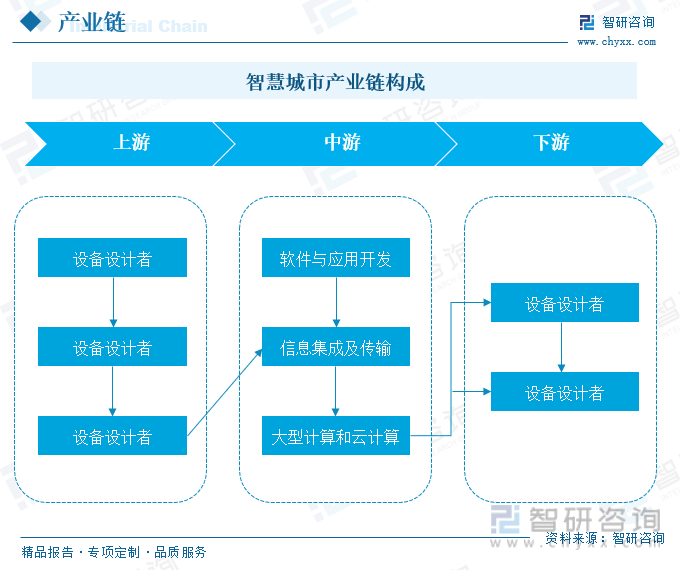

жҷәж…§еҹҺеёӮе°ұжҳҜиҝҗз”ЁдҝЎжҒҜе’ҢйҖҡдҝЎжҠҖжңҜжүӢж®өж„ҹжөӢгҖҒеҲҶжһҗгҖҒж•ҙеҗҲеҹҺеёӮиҝҗиЎҢж ёеҝғзі»з»ҹзҡ„еҗ„йЎ№е…ій”®дҝЎжҒҜпјҢд»ҺиҖҢеҜ№еҢ…жӢ¬ж°‘з”ҹгҖҒзҺҜдҝқгҖҒе…¬е…ұе®үе…ЁгҖҒеҹҺеёӮжңҚеҠЎгҖҒе·Ҙе•Ҷдёҡжҙ»еҠЁеңЁеҶ…зҡ„еҗ„з§ҚйңҖжұӮеҒҡеҮәжҷәиғҪе“Қеә”гҖӮе…¶е®һиҙЁжҳҜеҲ©з”Ёе…Ҳиҝӣзҡ„дҝЎжҒҜжҠҖжңҜпјҢе®һзҺ°еҹҺеёӮжҷәж…§ејҸз®ЎзҗҶе’ҢиҝҗиЎҢпјҢиҝӣиҖҢдёәеҹҺеёӮдёӯзҡ„дәәеҲӣйҖ жӣҙзҫҺеҘҪзҡ„з”ҹжҙ»пјҢдҝғиҝӣеҹҺеёӮзҡ„е’Ңи°җгҖҒеҸҜжҢҒз»ӯжҲҗй•ҝгҖӮ

жҷәж…§еҹҺеёӮжҳҜд»Ҙдә’иҒ”зҪ‘гҖҒзү©иҒ”зҪ‘гҖҒз”өдҝЎзҪ‘гҖҒе№ҝз”өзҪ‘гҖҒж— зәҝе®ҪеёҰзҪ‘зӯүзҪ‘з»ңз»„еҗҲдёәеҹәзЎҖпјҢд»Ҙжҷәж…§жҠҖжңҜй«ҳеәҰйӣҶжҲҗгҖҒжҷәж…§дә§дёҡй«ҳз«ҜеҸ‘еұ•гҖҒжҷәж…§жңҚеҠЎй«ҳж•Ҳдҫҝж°‘дёәдё»иҰҒзү№еҫҒзҡ„еҹҺеёӮеҸ‘еұ•ж–°жЁЎејҸгҖӮжҷәж…§еҢ–жҳҜ继е·ҘдёҡеҢ–гҖҒз”өж°”еҢ–гҖҒдҝЎжҒҜеҢ–д№ӢеҗҺпјҢдё–з•Ң科жҠҖйқ©е‘ҪеҸҲдёҖж¬Ўж–°зҡ„зӘҒз ҙгҖӮеҲ©з”Ёжҷәж…§жҠҖжңҜпјҢе»әи®ҫжҷәж…§еҹҺеёӮпјҢжҳҜеҪ“д»Ҡдё–з•ҢеҹҺеёӮеҸ‘еұ•зҡ„и¶ӢеҠҝе’Ңзү№еҫҒгҖӮ

е…Ёзҗғжҷәж…§еҹҺеёӮжңҖж—©еҸҜиҝҪжәҜеҲ°1992е№ҙж–°еҠ еқЎйҰ–ж¬ЎжҸҗеҮәжҷәж…§еІӣи®ЎеҲ’пјҢйҡҸзқҖдҝЎжҒҜжҠҖжңҜдёҚж–ӯеҝ«йҖҹең°еҸ‘еұ•пјҢжҺЁеҠЁдәҶзӨҫдјҡдёҚж–ӯиҝӣжӯҘпјҢеҫҲеӨҡеӣҪ家е’Ңең°еҢәејҖе§ӢиҝӣиЎҢжҷәж…§еҹҺеёӮе»әи®ҫпјҢзӣҙиҮі2010е№ҙејҖе§ӢеңЁе…ЁзҗғжҺҖиө·дәҶжҷәж…§еҹҺеёӮе»әи®ҫзҡ„зғӯжҪ®гҖӮеҲ°зӣ®еүҚдёәжӯўпјҢе…ЁзҗғејҖе§Ӣжҷәж…§еҹҺеёӮеҸ‘еұ•е»әи®ҫпјҢеӨ§иҮҙз»ҸеҺҶдәҶдёүдёӘйҳ¶ж®өиҗҢиҠҪжңҹгҖҒжҺўзҙўжңҹгҖҒе»әи®ҫеҸ‘еұ•жңҹгҖӮ

2022е№ҙ12жңҲеҸ‘еёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқеҹҺй•ҮеҢ–дёҺеҹҺеёӮеҸ‘еұ•з§‘жҠҖеҲӣ新专项规еҲ’гҖӢдёӯпјҢжҸҗеҮәеҲ°2025е№ҙпјҢеҹҺй•ҮеҢ–дёҺеҹҺеёӮеҸ‘еұ•йўҶеҹҹ科жҠҖеҲӣж–°дҪ“зі»жӣҙи¶Ӣе®Ңе–„пјҢеҹәзЎҖзҗҶи®әж°ҙе№ідёҺеҲӣж–°иғҪеҠӣжҳҫи‘—жҸҗй«ҳпјҢдёәж–°еһӢеҹҺй•ҮеҢ–жҸҗдҫӣжӣҙй«ҳиҙЁйҮҸзҡ„жҠҖжңҜи§ЈеҶіж–№жЎҲпјҢжңүеҠӣж”Ҝж’‘еҹҺй•ҮдҪҺзўіеҸҜжҢҒз»ӯеҸ‘еұ•пјҢжҺЁеҠЁеҹҺеёӮе»әи®ҫдёҺж–ҮеҢ–ж—…жёёзӯүзӣёе…ідә§дёҡеҸ‘еұ•еЈ®еӨ§пјҢ科жҠҖжҲҗжһңжӣҙеӨҡжӣҙеҘҪең°жғ еҸҠж°‘з”ҹгҖӮејәи°ғдәҶ科жҠҖеҲӣж–°еҜ№ж–°еһӢеҹҺй•ҮеҢ–е»әи®ҫзҡ„йҮҚиҰҒжҖ§пјҢд№ҹдёәеҚҒеӣӣдә”жңҹй—ҙеҹҺеёӮе»әи®ҫжҸҗдҫӣдәҶеҸ‘еұ•ж–№еҗ‘гҖӮ2022е№ҙ3жңҲеӣҪ家еҸ‘改委еҸ‘еёғзҡ„гҖҠ2022е№ҙж–°еһӢеҹҺй•ҮеҢ–е’ҢеҹҺд№ЎиһҚеҗҲеҸ‘еұ•йҮҚзӮ№д»»еҠЎгҖӢдёӯпјҢжҳҺзЎ®жҸҗеҮәиҰҒеҠ еҝ«жҺЁиҝӣж–°еһӢжҷәж…§еҹҺеёӮе»әи®ҫгҖӮеқҡжҢҒдәәж°‘еҹҺеёӮдәәж°‘е»әгҖҒдәәж°‘еҹҺеёӮдёәдәәж°‘пјҢе»әи®ҫе®ңеұ…гҖҒйҹ§жҖ§гҖҒеҲӣж–°гҖҒжҷәж…§гҖҒз»ҝиүІгҖҒдәәж–ҮеҹҺеёӮгҖӮйҡҸзқҖиҝ‘е№ҙжқҘеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒпјҢе…ЁеӣҪеҗ„дёӘең°ж–№жҠҠжҷәж…§еҹҺеёӮе»әи®ҫдҪңдёәеҸ‘еұ•зҡ„йҮҚзӮ№пјҢдҝғдҪҝжңӘжқҘжҷәж…§еҹҺеёӮзҡ„е»әи®ҫдёҚж–ӯеҸ‘еұ•гҖӮ

жҷәж…§еҹҺеёӮдә§дёҡй“ҫеҗ„еҸӮдёҺж–№еҢ…жӢ¬и®ҫеӨҮдҫӣеә”е•ҶгҖҒзі»з»ҹйӣҶжҲҗе•ҶгҖҒи§ЈеҶіж–№жЎҲжҸҗдҫӣе•Ҷе’ҢиҝҗиҗҘе’ҢжңҚеҠЎжҸҗдҫӣе•Ҷд№Ӣй—ҙзҡ„иҫ№з•Ңе°ҶдёҚж–ӯжЁЎзіҠгҖҒиһҚеҗҲпјҢеңЁжҹҗдёҖзҺҜиҠӮе…·еӨҮз«һдәүдјҳеҠҝзҡ„е…¬еҸёе°ҶжҲҗдёәвҖңжҷәж…§еҹҺеёӮе»әи®ҫиҖ…е’ҢиҝҗиҗҘе•ҶвҖқгҖӮеңЁжҷәж…§дәӨйҖҡгҖҒе№іе®үеҹҺеёӮгҖҒжҷәж…§еҢ»з–—зӯүзғӯзӮ№еә”з”ЁйўҶеҹҹе…·еӨҮз«һдәүдјҳеҠҝпјҢдё”иғҪеӨҹеҗ‘дә§дёҡй“ҫе…¶д»–зҺҜиҠӮе…Ёйқўе»¶дјёзҡ„е…¬еҸёпјҢе…·еӨҮжһҒеӨ§зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

дәҢгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖжҷәж…§еҹҺеёӮе»әи®ҫзҡ„иҪ¬еһӢеҚҮзә§пјҢжҲ‘еӣҪеҜ№жҷәж…§еҹҺеёӮзҡ„еёӮеңә规模д№ҹеңЁдёҚж–ӯжү©еӨ§пјҢ2017-2021е№ҙпјҢжҲ‘еӣҪжҷәж…§еҹҺеёӮеёӮеңә规模дҝқжҢҒдёҚж–ӯеўһй•ҝзҡ„зҠ¶жҖҒпјҢ2021е№ҙпјҢжҷәж…§еҹҺеёӮзҡ„еёӮеңә规模иҫҫеҲ°21.08дёҮдәҝе…ғпјҢиҫғ2020е№ҙеҗҢжҜ”дёҠеҚҮ45.4%пјӣ2022е№ҙжҲ‘еӣҪжҷәж…§еҹҺеёӮзҡ„еёӮеңә规模иҫҫеҲ°25дёҮдәҝе…ғпјҢиҫғ2021е№ҙеҗҢжҜ”дёҠеҚҮ18.6%гҖӮ

еҸ—ж”ҝзӯ–жҢҒз»ӯеҪұе“ҚпјҢ2015-2020е№ҙпјҢжҲ‘еӣҪжҷәж…§еҹҺеёӮзҡ„жҠ•иө„规模е‘ҲзҺ°дёҚж–ӯдёҠеҚҮзҡ„зҠ¶жҖҒпјҢ2020е№ҙпјҢжҲ‘еӣҪжҷәж…§еҹҺеёӮзҡ„жҠ•иө„规模иҫҫеҲ°259дәҝзҫҺе…ғпјҢдёҺ2019е№ҙзӣёжҜ”дёҠеҚҮ12.7%пјҢй«ҳдәҺе…Ёзҗғе№іеқҮж°ҙе№іпјҢжҲҗдёәд»…ж¬ЎдәҺзҫҺеӣҪзҡ„第дәҢеӨ§ж”ҜеҮәеӣҪ家гҖӮзӣ®еүҚпјҢеҸҜжҢҒз»ӯеҹәзЎҖи®ҫж–ҪгҖҒж•°жҚ®й©ұеҠЁжІ»зҗҶд»ҘеҸҠж•°еӯ—еҢ–з®ЎзҗҶжҳҜжҲ‘еӣҪжҠ•иө„зҡ„йҮҚзӮ№йЎ№зӣ®пјҢ2022е№ҙпјҢжҲ‘еӣҪжҷәж…§еҹҺеёӮжҠ•иө„规模иҫҫеҲ°313.8дәҝзҫҺе…ғгҖӮ

еӣһйЎҫиҝҮеҺ»еҮ е№ҙжқҘжҲ‘еӣҪжҷәж…§еҹҺеёӮе»әи®ҫеҺҶзЁӢпјҢиҮӘ2013е№ҙ1жңҲ29ж—ҘпјҢдҪҸжҲҝе’ҢеҹҺд№Ўе»әи®ҫйғЁе…¬еёғдәҶйҰ–жү№90дёӘеӣҪ家жҷәж…§еҹҺеёӮиҜ•зӮ№еҗҚеҚ•пјҢйҡҸзқҖжҷәж…§еҹҺеёӮжҠ•иө„规模зҡ„жү©еӨ§пјҢжҲ‘еӣҪйҷҶз»ӯжҺЁиҝӣжҷәж…§еҹҺеёӮиҜ•зӮ№еҸ‘еұ•гҖӮж №жҚ®и®Ўз®—科жҠҖйғЁгҖҒе·ҘдҝЎйғЁгҖҒеӣҪ家жөӢз»ҳең°зҗҶдҝЎжҒҜеұҖгҖҒеҸ‘改委жүҖзЎ®е®ҡзҡ„жҷәж…§еҹҺеёӮзӣёе…іиҜ•зӮ№ж•°йҮҸпјҢзӣ®еүҚпјҢжҲ‘еӣҪжҷәж…§еҹҺеёӮиҜ•зӮ№ж•°йҮҸзҙҜи®Ўе·Іиҫҫ900дёӘгҖӮеҹәдәҺеҢәеҹҹзҡ„еёғеұҖжқҘзңӢпјҢдҪҸе»әйғЁзЎ®е®ҡзҡ„иҜ•зӮ№еҹҺеёӮе·ІиҰҶзӣ–еҲ°жҲ‘еӣҪзҡ„еҗ„дёӘзңҒеёӮеҸҠиҮӘжІ»еҢәпјҢд»ҘдёӯдёңйғЁең°еҢәеұ…еӨҡпјҢе…¶дёӯеҚҺдёңең°еҢәжңҖдёәйӣҶдёӯгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәж…§еҹҺеёӮиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢ

дёүгҖҒз«һдәүж јеұҖ

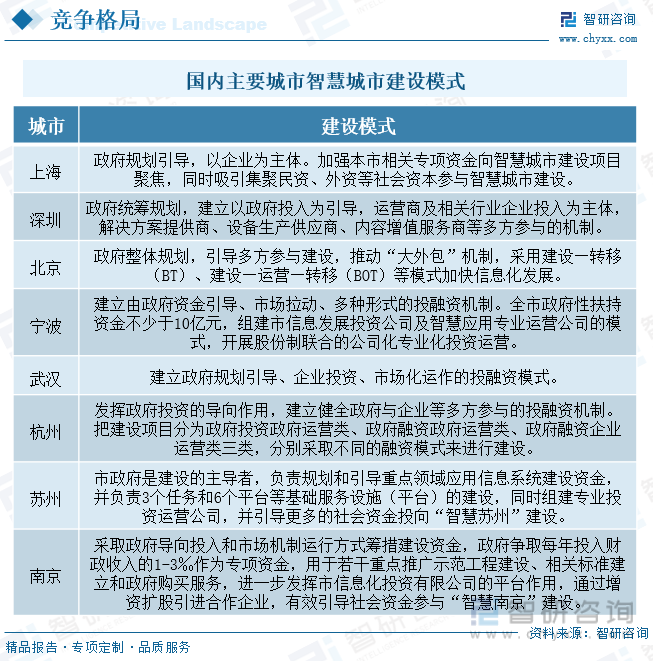

зӣ®еүҚз”ұдәҺж”ҝеәңиө„йҮ‘зҙ§еј е’Ңе»әи®ҫиө„йҮ‘йңҖжұӮзҡ„зҹӣзӣҫд»Қж—§зӘҒеҮәпјҢеӣ жӯӨеӣҪеҶ…жҷәж…§еҹҺеёӮе»әи®ҫд»ҘBOT/BTжЁЎејҸдёәдё»пјҢйңҖиҰҒе»әи®ҫж–№жҸҗеүҚеһ«иө„гҖӮдё”и¶ҠжқҘи¶ҠеӨҡзҡ„жҷәж…§еҹҺеёӮйЎ№зӣ®е»әи®ҫжЁЎејҸйҖҗжӯҘд»Һж”ҝеәңдё»еҜјеҚ•дёҖжЁЎејҸеҗ‘ж”ҝеәңдјҒдёҡе…ұеҗҢеҸӮдёҺгҖҒдјҒдёҡиҒ”еҗҲе»әи®ҫиҝҗиҗҘзӯүеӨҡе…ғеҢ–жЁЎејҸиҪ¬еҸҳгҖӮж— и®әжҳҜзӣҙжҺҘBTжЁЎејҸгҖҒBOTжЁЎејҸиҝҳжҳҜдјҒдёҡдёҺең°ж–№еҹҺжҠ•жҲҗз«ӢеҗҲиө„е…¬еҸёзҡ„жЁЎејҸпјҢйғҪеңЁдёҖе®ҡзЁӢеәҰдёҠзј“и§ЈдәҶжҷәж…§е»әи®ҫйңҖжұӮж—әзӣӣе’Ңж”ҝеәңиө„йҮ‘зӣёеҜ№зјәд№Ҹзҡ„зҹӣзӣҫй—®йўҳгҖӮ然иҖҢпјҢиҝҷдәӣжЁЎејҸзҡ„е№ҝжіӣеә”з”ЁеҚҙжҸҗй«ҳдәҶеҜ№дјҒдёҡзҡ„иө„йҮ‘иҰҒжұӮпјҢиҝҷдҪҝеҫ—иө„йҮ‘е®һеҠӣзӘҒеҮәгҖҒжңүеӣҪиө„иғҢжҷҜзҡ„дјҒдёҡиҺ·еҫ—еӨ§йЎ№зӣ®жңәдјҡжӣҙеӨҡпјҢжүҝжҺҘеӨ§йЎ№зӣ®зҡ„иғҪеҠӣжӣҙејәпјҢжңҖз»ҲеңЁеёӮеңәз«һдәүиғңеҮәзҡ„жҰӮзҺҮд№ҹи¶Ҡй«ҳгҖӮ

иөӣдёәжҷәиғҪдё“жіЁдәҺжҷәж…§еҹҺеёӮйЎ¶еұӮи®ҫи®ЎпјҢзӣ®еүҚдё»иҰҒдә§е“ҒеҢ…жӢ¬иҪЁйҒ“дәӨйҖҡзі»еҲ—дә§е“ҒгҖҒж•°жҚ®еҲҶжһҗе№іеҸ°дә§е“ҒгҖҒеҹәдәҺж— дәәжңәзҡ„жһ—дёҡйҳІжҠӨзӣ‘жөӢйў„иӯҰз®ЎжҺ§дә‘е№іеҸ°зӯүгҖӮе…¶жҷәж…§еҹҺеёӮзҡ„иҗҘдёҡ收е…ҘеңЁ2017-2020е№ҙй—ҙдёҚж–ӯеўһй•ҝпјҢ2020е№ҙпјҢе…¬еҸёзҡ„жҷәж…§еҹҺеёӮ收е…ҘиҫҫеҲ°13.57дәҝе…ғпјҢиҫғ2019е№ҙеҗҢжҜ”дёҠеҚҮ34.20%пјҢеҲ°2021е№ҙпјҢе…¬еҸёзҡ„жҷәж…§еҹҺеёӮ收е…ҘиҫҫеҲ°8.32дәҝе…ғпјҢиҫғ2020е№ҙдёӢйҷҚ28.19%гҖӮйҮ‘жҷә科жҠҖд»Ҙзү©иҒ”зҪ‘гҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪеә”з”ЁдёәжҠҖжңҜзүөеј•пјҢеңЁжҷәж…§дә’иҒ”еҸҠж•°еӯ—еҹәзЎҖгҖҒжҷәж…§е»әзӯ‘еҸҠжҷәж…§еӣӯеҢәгҖҒжҷәж…§дәӨйҖҡеҸҠжҷәж…§е®үйҳІгҖҒжҷәж…§еёӮж”ҝе’ҢеҹҺеёӮеҶізӯ–еҸҜи§ҶеҢ–зӯүйўҶеҹҹпјҢжҸҗдҫӣз»јеҗҲи§ЈеҶіж–№жЎҲеҸҠжңҚеҠЎгҖӮе…¶жҷәж…§еҹҺеёӮ收е…ҘеңЁ2017-2019е№ҙдёҠеҚҮпјҢ2020-2021е№ҙдёӢйҷҚпјҢ2021е№ҙпјҢе…¬еҸёзҡ„жҷәж…§еҹҺеёӮ收е…ҘйҷҚиҮі8.50дәҝе…ғпјҢиҫғ2020е№ҙдёӢйҷҚ11.77%гҖӮгҖӮ

еӣӣгҖҒеҸ‘еұ•и¶ӢеҠҝ

еңЁеӣҪ家ж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢж•°еӯ—з»ҸжөҺе°ҶжҲҗдёәдёҖдёӘйҮҚиҰҒзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮж–°еһӢеҹәзЎҖи®ҫж–Ҫд№ҹжҳҜжҲ‘еӣҪвҖңеҚҒеӣӣдә”вҖқж—¶жңҹзҡ„е»әи®ҫйҮҚзӮ№пјҢзӣ®еүҚпјҢе…ЁеӣҪе·Іжңү20еӨҡдёӘзңҒд»ҪеҮәеҸ°е®һж–Ҫж–°еһӢеҹәзЎҖи®ҫж–Ҫе»әи®ҫи®ЎеҲ’гҖӮиҖҢжҷәж…§еҹҺеёӮе»әи®ҫжҳҜж–°еҹәе»әеҝ…дёҚеҸҜе°‘зҡ„дёҖйғЁеҲҶпјҢйҡҸзқҖжңӘжқҘж–°еһӢеҹәзЎҖи®ҫж–Ҫзҡ„дёҚж–ӯеҸ‘еұ•пјҢе°ҶеҠ©жҺЁжҷәж…§еҹҺеёӮиҝҺжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮеҸҰеӨ–з”өеӯҗдҝЎжҒҜзҡ„е®үе…Ёд№ҹжҳҜж ёеҝғе…ій”®пјҢеҜ№жӯӨеӣҪ家жҸҗеҮәдәҶд»Һе…ҡж”ҝдёӨеӨ§дҪ“зі»д»ҘеҸҠе…ідәҺеӣҪи®Ўж°‘з”ҹзҡ„е…«еӨ§иЎҢдёҡйҖҗжӯҘејҖе§ӢеӣҪдә§жӣҝд»Јзҡ„дҝЎеҲӣдёҡеҠЎдҪ“зі»гҖӮжңӘжқҘе°ҶйҖҗжӯҘеҠ ејәдҝЎжҒҜе®үе…Ёзҡ„йҳІжҠӨд»ҘеҸҠзҪ‘з»ңеҹәзЎҖи®ҫж–Ҫзҡ„е»әи®ҫпјҢдҝғиҝӣжҷәж…§еҹҺеёӮжӣҙеҠ е®үе…ЁгҖҒеҸҜйқ гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷәж…§еҹҺеёӮиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷәж…§еҹҺеёӮиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷәж…§еҹҺеёӮиЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҸҠжңӘжқҘеҸ‘еұ•жҪңеҠӣжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…жӢ¬2019-2023е№ҙжҷәж…§еҹҺеёӮжҠҖжңҜеҲҶжһҗпјҢдёӯеӣҪжҷәж…§еҹҺеёӮйҮҚзӮ№дјҒдёҡиҙўеҠЎзҠ¶еҶөеҲҶжһҗпјҢжҷәж…§еҹҺеёӮжҠ•иө„еҲҶжһҗеҸҠеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ