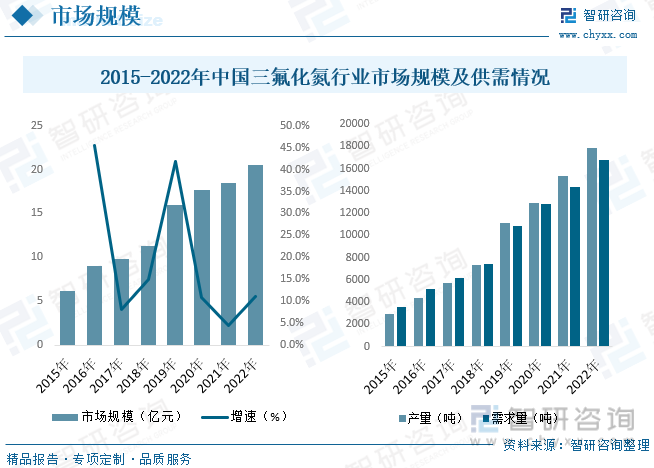

еҶ…е®№жҰӮиҝ°пјҡдёӯеӣҪдёүж°ҹеҢ–ж°®еёӮеңә规模йҖҗжӯҘжү©еӨ§пјҢжҲҗдёәе…Ёзҗғдёүж°ҹеҢ–ж°®еёӮеңәйҮҚиҰҒзҡ„ж¶Ҳиҙ№еёӮеңәд№ӢдёҖгҖӮйҡҸзқҖеӣҪеҶ…з”өеӯҗе’ҢеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢд»ҘеҸҠе·ҘдёҡйўҶеҹҹеҜ№дёүж°ҹеҢ–ж°®зҡ„йңҖжұӮеўһеҠ пјҢдёӯеӣҪдёүж°ҹеҢ–ж°®еёӮеңә规模жңүжңӣ继з»ӯжү©еӨ§гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеёӮеңә规模зәҰдёә20.52дәҝе…ғгҖӮ

дёҖгҖҒдёүж°ҹеҢ–ж°®жҰӮиҝ°

дёүж°ҹеҢ–ж°®жҳҜдёҖз§ҚжңүжңәеҢ–еҗҲзү©пјҢе…¶еҢ–еӯҰејҸдёәNF3гҖӮе®ғжҳҜз”ұж°®еҺҹеӯҗе’Ңж°ҹеҺҹеӯҗз»„жҲҗзҡ„ж— иүІж°”дҪ“гҖӮдёүж°ҹеҢ–ж°®еңЁе·ҘдёҡдёҠиў«з”ЁдҪңдёҖз§ҚејәеҠӣзҡ„ж°§еҢ–еүӮпјҢеёёз”ЁдәҺеҚҠеҜјдҪ“еҲ¶йҖ иҝҮзЁӢдёӯзҡ„жё…жҙ—е’ҢиҡҖеҲ»пјҢд»ҘеҸҠе…¶д»–дёҖдәӣеҢ–еӯҰеҸҚеә”дёӯгҖӮ

дёүж°ҹеҢ–ж°®жҳҜеҚӨеҢ–ж°®дёӯжңҖзЁіе®ҡзҡ„ж— жңәеҢ–еҗҲзү©пјҢеҸҜеңЁй“ңзҡ„еӮ¬еҢ–дёӢз”ұж°Ёж°”дёҺж°ҹж°”еҲ¶жҲҗгҖӮе®ғеҸҜд»Ҙз”ЁдҪңж°ҹеҢ–ж°ўжҝҖе…үеҷЁзҡ„ж°§еҢ–еүӮпјҢеҚҠеҜјдҪ“гҖҒж¶Іжҷ¶е’Ңи–„иҶңеӨӘйҳіиғҪз”өжұ з”ҹдә§иҝҮзЁӢдёӯзҡ„иҡҖеҲ»еүӮгҖӮжӣҫиў«иҜ•еҒҡзҒ«з®ӯзҮғж–ҷгҖӮдҪҶз”ұдәҺдёүж°ҹеҢ–ж°®еұһдәҺжё©е®Өж°”дҪ“пјҢиғҪеҠ еү§жё©е®Өж•Ҳеә”пјҢеӣ жӯӨжңүдәәи®Өдёәеә”иҜҘйҷҗеҲ¶иҝҷз§ҚеҢ–еҗҲзү©зҡ„дҪҝз”ЁгҖӮ

дёүж°ҹеҢ–ж°®зҡ„з”ҹдә§дё»иҰҒйҖҡиҝҮд»ҘдёӢжӯҘйӘӨпјҡеҺҹж–ҷеҮҶеӨҮпјҡеҮҶеӨҮжүҖйңҖзҡ„еҺҹж–ҷпјҢеҢ…жӢ¬ж°®ж°”пјҲN2пјүе’Ңж°ҹж°”пјҲF2пјүгҖӮиҝҷдәӣж°”дҪ“йҖҡеёёйҖҡиҝҮз©әж°”еҲҶзҰ»е’Ңж°ҹж°”еҲ¶еӨҮе·ҘиүәиҺ·еҫ—гҖӮеҸҚеә”еҷЁпјҡе°Ҷж°®ж°”е’Ңж°ҹж°”йҖҒе…ҘеҸҚеә”еҷЁпјҢд»Ҙдә§з”ҹдёүж°ҹеҢ–ж°®гҖӮеҸҚеә”еҷЁйҖҡеёёйҮҮз”ЁеӮ¬еҢ–еүӮжқҘдҝғиҝӣеҸҚеә”гҖӮдёүж°ҹеҢ–ж°®зҡ„еҸҚеә”ејҸдёәпјҡN2 + 3F2 вҶ’ 2NF3гҖӮеҲҶзҰ»е’ҢзәҜеҢ–пјҡе°Ҷдә§з”ҹзҡ„ж°”дҪ“ж··еҗҲзү©йҖҡиҝҮеҶ·еҮқе’ҢеҲҶзҰ»зҡ„жӯҘйӘӨпјҢе°Ҷдёүж°ҹеҢ–ж°®д»ҺжңӘеҸҚеә”зҡ„ж°®ж°”е’Ңж°ҹж°”еҲҶзҰ»еҮәжқҘгҖӮеӮЁеӯҳе’ҢеҢ…иЈ…пјҡе°ҶзәҜеҢ–зҡ„дёүж°ҹеҢ–ж°®еӮЁеӯҳдәҺйҖӮеҪ“зҡ„е®№еҷЁдёӯпјҢ并иҝӣиЎҢеҢ…иЈ…д»ҘзЎ®дҝқе®үе…Ёиҝҗиҫ“е’ҢеӮЁеӯҳгҖӮ

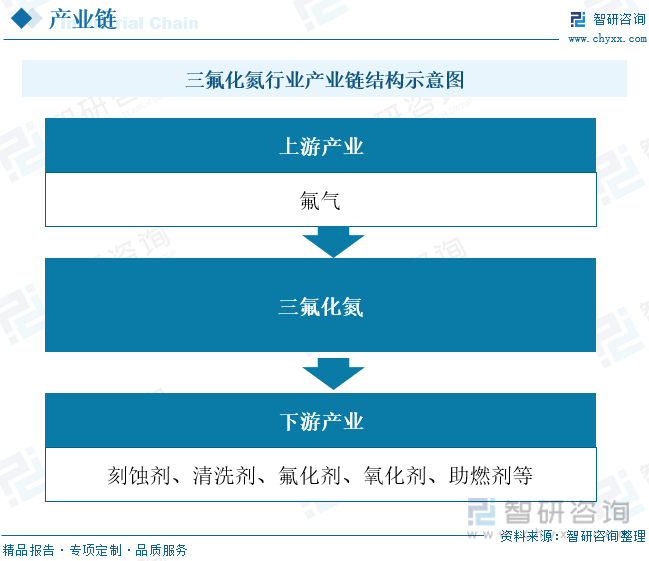

дәҢгҖҒдә§дёҡй“ҫ

дёүж°ҹеҢ–ж°®иЎҢдёҡдә§дёҡй“ҫз»“жһ„иҫғдёәжё…жҷ°пјҢдёҠжёёдёәдё»иҰҒеҺҹж–ҷдёәж°ҹж°”пјӣдә§дёҡй“ҫдёӯжёёдёәдёүж°ҹеҢ–ж°®пјӣдә§дёҡй“ҫдёӢжёёдёәеә”з”ЁйўҶеҹҹпјҢдё»иҰҒдёәеҲ»иҡҖеүӮгҖҒжё…жҙ—еүӮгҖҒж°ҹеҢ–еүӮгҖҒж°§еҢ–еүӮгҖҒеҠ©зҮғеүӮзӯүгҖӮ

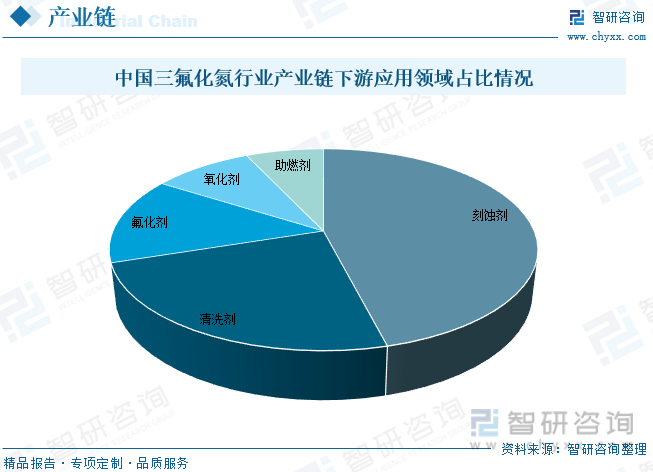

ж°ҹеҢ–ж°®жҳҜдёҖз§Қж— иүІгҖҒж— е‘ігҖҒж— жҜ’дё”дёҚеҸҜзҮғзҡ„ж°”дҪ“пјҢеңЁеҚҠеҜјдҪ“еҠ е·ҘгҖҒеӨӘйҳіиғҪз”өжұ еҲ¶йҖ е’Ңж¶Іжҷ¶жҳҫзӨәеҷЁеҲ¶йҖ дёӯеҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢдё»иҰҒдҪңдёәеҲ»иҡҖеүӮгҖҒжё…жҙ—еүӮгҖҒд»ҘеҸҠеҲ¶еӨҮWF6зҡ„ж°ҹеҢ–еүӮгҖӮд№ҹеңЁзҒ«з®ӯеҸ‘е°„дёӯдҪңдёәж°§еҢ–еүӮд»ҘеҸҠжҺЁиҝӣеүӮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢеҲ»иҡҖеүӮеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә46%пјҢе…¶ж¬Ўдёәжё…жҙ—еүӮпјҢеҚ жҜ”дёә24%гҖӮ

дёүгҖҒе…Ёзҗғдёүж°ҹеҢ–ж°®иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

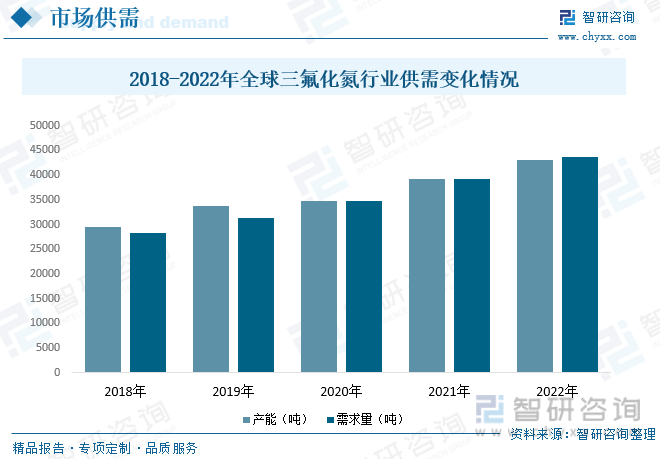

е…Ёзҗғдёүж°ҹеҢ–ж°®иЎҢдёҡзҡ„дә§иғҪзӣ®еүҚзӣёеҜ№зЁіе®ҡпјҢдё»иҰҒйӣҶдёӯеңЁе°‘ж•°еҮ дёӘеӣҪ家е’Ңең°еҢәпјҢеҰӮзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪгҖҒдёӯеӣҪзӯүгҖӮиҝҷдәӣеӣҪ家жӢҘжңүе…Ҳиҝӣзҡ„еҲ¶йҖ жҠҖжңҜе’Ңи®ҫеӨҮпјҢиғҪеӨҹж»Ўи¶іе…ЁзҗғеёӮеңәзҡ„йңҖжұӮгҖӮйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘе’ҢжҠ•иө„зҡ„еўһеҠ пјҢе…Ёзҗғдёүж°ҹеҢ–ж°®зҡ„дә§иғҪд№ҹеңЁйҖҗжӯҘжү©еӨ§гҖӮи®ёеӨҡдјҒдёҡиҝӣиЎҢж–°е»әеҺӮжҲҝгҖҒи®ҫеӨҮеҚҮзә§е’Ңжү©еӨ§з”ҹдә§и§„жЁЎпјҢд»Ҙж»Ўи¶ідёҚж–ӯеўһй•ҝзҡ„еёӮеңәйңҖжұӮгҖӮе…Ёзҗғдёүж°ҹеҢ–ж°®зҡ„еёӮеңәйңҖжұӮйҮҸе‘ҲзҺ°зЁіжӯҘеўһй•ҝзҡ„и¶ӢеҠҝгҖӮиҝҷдё»иҰҒеҸ—еҲ°з”өеӯҗе’ҢеҚҠеҜјдҪ“иЎҢдёҡзҡ„йңҖжұӮжҺЁеҠЁгҖӮйҡҸзқҖз”өеӯҗи®ҫеӨҮзҡ„жҷ®еҸҠе’Ңе°әеҜёзҡ„зј©е°ҸпјҢеҜ№й«ҳзәҜеәҰдёүж°ҹеҢ–ж°®зҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮдёүж°ҹеҢ–ж°®еңЁз”өеӯҗеҲ¶йҖ дёӯзҡ„еӨҡз§Қеә”з”ЁпјҢеҰӮеҚҠеҜјдҪ“еҲ¶йҖ иҝҮзЁӢдёӯзҡ„жё…жҙ—е’ҢеҲ»иҡҖгҖҒиҡҖеҲ»ж°ҹеҢ–зү©зҡ„еҲ¶еӨҮзӯүпјҢд№ҹжҺЁеҠЁдәҶе…ЁзҗғеҜ№дёүж°ҹеҢ–ж°®зҡ„йңҖжұӮеўһй•ҝгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е…Ёзҗғдёүж°ҹеҢ–ж°®иЎҢдёҡдә§иғҪзәҰдёә43096еҗЁпјҢйңҖжұӮйҮҸзәҰдёә43620еҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

дёӯеӣҪдёүж°ҹеҢ–ж°®еёӮеңә规模йҖҗжӯҘжү©еӨ§пјҢжҲҗдёәе…Ёзҗғдёүж°ҹеҢ–ж°®еёӮеңәйҮҚиҰҒзҡ„ж¶Ҳиҙ№еёӮеңәд№ӢдёҖгҖӮйҡҸзқҖеӣҪеҶ…з”өеӯҗе’ҢеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢд»ҘеҸҠе·ҘдёҡйўҶеҹҹеҜ№дёүж°ҹеҢ–ж°®зҡ„йңҖжұӮеўһеҠ пјҢдёӯеӣҪдёүж°ҹеҢ–ж°®еёӮеңә规模жңүжңӣ继з»ӯжү©еӨ§гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеёӮеңә规模зәҰдёә20.52дәҝе…ғгҖӮдёӯеӣҪжҳҜе…Ёзҗғдёүж°ҹеҢ–ж°®зҡ„дё»иҰҒз”ҹдә§еӣҪд№ӢдёҖпјҢжӢҘжңүиҫғдёәжҲҗзҶҹзҡ„дёүж°ҹеҢ–ж°®з”ҹдә§жҠҖжңҜе’Ңи®ҫеӨҮгҖӮдёӯеӣҪзҡ„дёүж°ҹеҢ–ж°®дә§йҮҸеңЁиҝ‘еҮ е№ҙдҝқжҢҒзқҖзЁіжӯҘеўһй•ҝзҡ„жҖҒеҠҝгҖӮдёӯеӣҪзҡ„дёүж°ҹеҢ–ж°®з”ҹдә§дјҒдёҡж•°йҮҸиҫғеӨҡпјҢдё»иҰҒйӣҶдёӯеңЁдёҖдәӣеҢ–е·Ҙдә§дёҡиҒҡйӣҶзҡ„ең°еҢәпјҢеҰӮжұҹиӢҸгҖҒеұұдёңгҖҒе№ҝдёңзӯүгҖӮиҝҷдәӣең°еҢәзҡ„дјҒдёҡе…·жңүиҫғејәзҡ„з”ҹдә§иғҪеҠӣе’ҢжҠҖжңҜе®һеҠӣгҖӮдёӯеӣҪзҡ„дёүж°ҹеҢ–ж°®йңҖжұӮйҮҸеңЁиҝ‘еҮ е№ҙжҢҒз»ӯеўһй•ҝгҖӮз”өеӯҗе’ҢеҚҠеҜјдҪ“иЎҢдёҡжҳҜдёүж°ҹеҢ–ж°®зҡ„дё»иҰҒеә”з”ЁйўҶеҹҹпјҢйҡҸзқҖдёӯеӣҪз”өеӯҗдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№й«ҳзәҜеәҰдёүж°ҹеҢ–ж°®зҡ„йңҖжұӮд№ҹеңЁеўһеҠ гҖӮйҷӨдәҶз”өеӯҗиЎҢдёҡпјҢдёӯеӣҪзҡ„дёүж°ҹеҢ–ж°®д№ҹеңЁе…¶д»–е·ҘдёҡйўҶеҹҹеҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢеҰӮеҢ–еӯҰе“Ғз”ҹдә§гҖҒеҲ¶еҶ·еүӮзӯүгҖӮиҝҷдәӣйўҶеҹҹзҡ„йңҖжұӮд№ҹеҜ№дёӯеӣҪдёүж°ҹеҢ–ж°®еёӮеңәиө·еҲ°жҺЁеҠЁдҪңз”ЁгҖӮ2022е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®дә§йҮҸзәҰдёә17818.4еҗЁгҖӮйңҖжұӮйҮҸзәҰдёә16742.7еҗЁгҖӮ

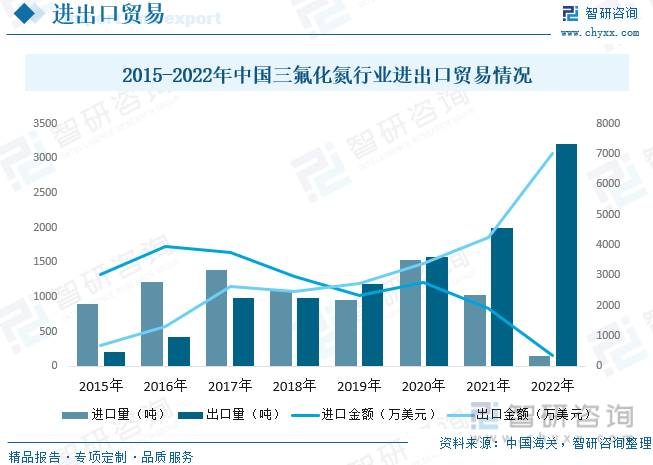

д»ҺдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“жғ…еҶөжқҘзңӢпјҢ2015-2018е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡиҝӣеҸЈйҮҸеӨ§дәҺеҮәеҸЈйҮҸпјҢжӯӨж—¶дёүж°ҹеҢ–ж°®иЎҢдёҡжҠҖжңҜ并дёҚе®Ңе–„пјҢеҜ№иҝӣеҸЈдә§е“ҒжңүдёҖе®ҡзҡ„дҫқиө–зЁӢеәҰпјҢ2019е№ҙејҖе§ӢпјҢдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеҮәеҸЈйҮҸиө¶и¶…иҝӣеҸЈйҮҸпјҢ2022е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеҮәеҸЈйҮҸе‘ҲзҺ°зҲҶеҸ‘жҖ§еўһй•ҝпјҢеӨ§еӨ§йўҶе…ҲиҝӣеҸЈйҮҸпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡиҝӣеҸЈйҮҸдёә155.14еҗЁпјҢеҮәеҸЈйҮҸдёә3211.5еҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә356.8дёҮзҫҺе…ғпјҢеҮәеҸЈйҮ‘йўқдёә7025.4дёҮзҫҺе…ғгҖӮ

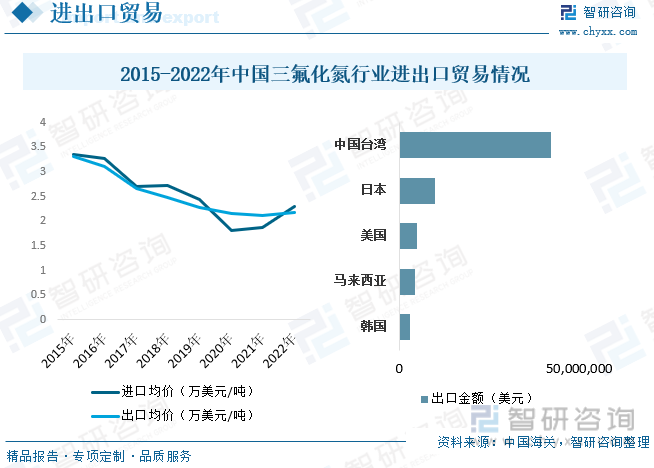

д»ҺдёӯеӣҪдёүж°ҹеҢ–ж°®иҝӣеҮәеҸЈең°жғ…еҶөжқҘзңӢпјҢдё»иҰҒеҗ‘дёӯеӣҪеҸ°ж№ҫиҫ“йҖҒпјҢеҸ°ж№ҫең°еҢәеҜ№дёүж°ҹеҢ–ж°®йңҖжұӮйҮҸиҫғеӨҡзҡ„еҺҹеӣ жҳҜз”өеӯҗдә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖҒжҠҖжңҜеӮЁеӨҮе’Ңз ”еҸ‘иғҪеҠӣзҡ„жҸҗеҚҮгҖҒеҲ¶йҖ дёҡдҫӣеә”й“ҫзҡ„еҸ‘еұ•д»ҘеҸҠзҺҜдҝқиҰҒжұӮе’Ңжӣҝд»ЈжҠҖжңҜзҡ„жҺЁеҠЁгҖӮиҝҷдәӣеӣ зҙ з»јеҗҲдҪңз”ЁпјҢжҺЁеҠЁдәҶеҸ°ж№ҫең°еҢәеҜ№дёүж°ҹеҢ–ж°®зҡ„йңҖжұӮеўһй•ҝгҖӮе…¶дёүж°ҹеҢ–ж°®иҝӣеҮәеҸЈеқҮд»·жҖ»дҪ“е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢиҝӣеҸЈеқҮд»·иҝ‘дёӨе№ҙе‘ҲзҺ°з•Ҙеҫ®дёҠж¶ЁжҖҒеҠҝгҖӮ

дә”гҖҒдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеёӮеңәз«һдәүж јеұҖ

дёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеӯҳеңЁиҫғдёәжҝҖзғҲзҡ„еёӮеңәз«һдәүгҖӮиҝҷдё»иҰҒжҳҜеӣ дёәдёүж°ҹеҢ–ж°®еңЁз”өеӯҗе’ҢеҚҠеҜјдҪ“иЎҢдёҡзӯүеӨҡдёӘйўҶеҹҹйғҪжңүе№ҝжіӣеә”з”ЁпјҢеёӮеңәйңҖжұӮйҮҸеӨ§пјҢеҗёеј•дәҶдј—еӨҡдјҒдёҡиҝӣе…ҘеёӮеңәгҖӮдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡзҡ„дјҒдёҡж•°йҮҸзӣёеҜ№иҫғеӨҡпјҢеҢ…жӢ¬еӣҪеҶ…дјҒдёҡе’ҢеӨ–иө„дјҒдёҡгҖӮеӣҪеҶ…дјҒдёҡж¶өзӣ–дәҶд»ҺеӨ§еһӢи·ЁеӣҪдјҒдёҡеҲ°дёӯе°ҸеһӢдјҒдёҡзҡ„еҗ„дёӘ规模пјҢд»ҘеҸҠд»ҺйҫҷеӨҙдјҒдёҡеҲ°е°ҸеһӢеҺӮ家зҡ„дёҚеҗҢзұ»еһӢгҖӮдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡдјҒдёҡзҡ„жҠҖжңҜе®һеҠӣеӯҳеңЁдёҖе®ҡе·®ејӮгҖӮдёҖдәӣеӨ§еһӢдјҒдёҡжӢҘжңүиҫғејәзҡ„з ”еҸ‘иғҪеҠӣе’Ңз”ҹдә§иғҪеҠӣпјҢеҸҜд»ҘжҸҗдҫӣй«ҳе“ҒиҙЁгҖҒй«ҳзәҜеәҰзҡ„дёүж°ҹеҢ–ж°®дә§е“ҒпјҢе…·еӨҮдёҖе®ҡзҡ„з«һдәүдјҳеҠҝгҖӮиҖҢдёҖдәӣдёӯе°ҸеһӢдјҒдёҡеҸҜиғҪжҠҖжңҜж°ҙе№ізӣёеҜ№иҫғејұгҖӮзӣ®еүҚдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡдё»иҰҒзҺ©е®¶дёәеҚ—еӨ§е…үз”өгҖҒжҳҠеҚҺ科жҠҖгҖҒ718жүҖзӯүгҖӮ

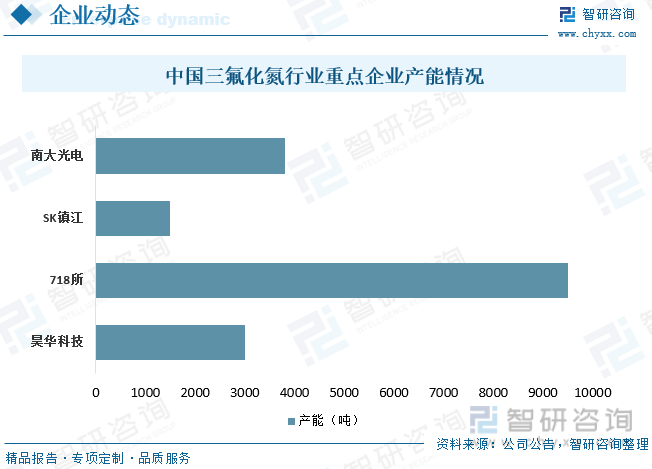

йҡҸзқҖжҲ‘еӣҪиҮӘдё»еҸҜжҺ§жҲҳз•ҘдёӢеҜ№еҚҠеҜјдҪ“жқҗж–ҷзҡ„ж”ҝзӯ–ж”ҜжҢҒпјҢз”өеӯҗзү№ж°”иҝӣеҸЈжӣҝд»ЈиҝҺжқҘеҸ‘еұ•жңәйҒҮгҖӮзӣ®еүҚпјҢеӣҪеҶ…еҺӮе•Ҷе·ІжҳҜе…Ёзҗғдёүж°ҹеҢ–ж°®з”ҹдә§зҡ„йҮҚиҰҒеҠӣйҮҸпјҢдә§иғҪдё»иҰҒйӣҶдёӯеңЁдёӯиҲ№йҮҚе·Ҙ718жүҖгҖҒжҳҠеҚҺ科жҠҖй»ҺжҳҺйҷўе’ҢеҚ—еӨ§е…үз”өеӯҗе…¬еҸёйЈһжәҗж°”дҪ“пјҢе…¶дёӯ718жүҖжҳҜеӣҪеҶ…жңҖеӨ§зҡ„дёүж°ҹеҢ–ж°®з”ҹдә§дјҒдёҡпјҢиҝҳеңЁз§ҜжһҒжү©е»әдёүж°ҹеҢ–ж°®дә§иғҪпјҢе…¶дәҢжңҹйЎ№зӣ®иҫҫдә§еҗҺдә§иғҪеҸҜиҫҫ1.5дёҮеҗЁпјӣй»ҺжҳҺйҷўдёҺйҹ©еӣҪеӨ§жҲҗеҗҲдҪңзҡ„дёүж°ҹеҢ–ж°®йЎ№зӣ®зҺ°жңүдә§иғҪ2000еҗЁпјҢй»ҺжҳҺйҷўзӣ®еүҚеңЁе»әдә§иғҪ3000еҗЁпјӣеҚ—еӨ§е…үз”ө收иҙӯзҡ„йЈһжәҗж°”дҪ“зҺ°жңүдёүж°ҹеҢ–ж°®дә§иғҪ1000еҗЁпјҢе…¬еҸёдәҺ2020е№ҙ11жңҲ7ж—Ҙе…¬е‘ҠжӢҹеҶҚе»әдёүж°ҹеҢ–ж°®1000еҗЁдә§иғҪгҖӮеӣҪдә§дёүж°ҹеҢ–ж°®еҚіе°Ҷиҝӣе…Ҙдә§иғҪйҮҠж”ҫжңҹпјҢд»Ҙ718жүҖгҖҒжҳҠеҚҺ科жҠҖдёәйҰ–зҡ„еҗ«ж°ҹзү№ж°”дјҒдёҡжңүжңӣиҝӣдёҖжӯҘжҸҗеҚҮе…ЁзҗғеёӮеңәзҡ„еҸӮдёҺеәҰгҖӮ

е…ӯгҖҒжңӘжқҘдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

жҠҖжңҜеҚҮзә§е’ҢеҲӣж–°пјҡжңӘжқҘдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡе°Ҷ继з»ӯйқўдёҙжҠҖжңҜеҚҮзә§е’ҢеҲӣж–°зҡ„йңҖжұӮгҖӮйҡҸзқҖз”өеӯҗе’ҢеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҜ№й«ҳзәҜеәҰгҖҒй«ҳе“ҒиҙЁзҡ„дёүж°ҹеҢ–ж°®зҡ„йңҖжұӮдёҚж–ӯеўһеҠ гҖӮдјҒдёҡйңҖиҰҒдёҚж–ӯжҸҗеҚҮз”ҹдә§е·ҘиүәгҖҒж”№иҝӣи®ҫеӨҮе’ҢжҸҗй«ҳдә§е“ҒиҙЁйҮҸпјҢд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮ

зҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•пјҡзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•е°ҶжҲҗдёәжңӘжқҘдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡзҡ„йҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮж”ҝеәңеҜ№зҺҜеўғдҝқжҠӨзҡ„иҰҒжұӮи¶ҠжқҘи¶ҠдёҘж јпјҢдјҒдёҡйңҖиҰҒйҮҮеҸ–жӣҙеҠ зҺҜдҝқзҡ„з”ҹдә§ж–№ејҸпјҢ并йҖҡиҝҮжҠҖжңҜеҲӣж–°йҷҚдҪҺеҜ№зҺҜеўғзҡ„еҪұе“ҚгҖӮеҗҢж—¶пјҢжӣҝд»ЈжҠҖжңҜзҡ„еҸ‘еұ•д№ҹеҸҜиғҪжҺЁеҠЁиЎҢдёҡзҡ„иҪ¬еһӢеҚҮзә§гҖӮ

еёӮеңәеӨҡе…ғеҢ–пјҡжңӘжқҘдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡзҡ„еёӮеңәе°Ҷи¶ӢдәҺеӨҡе…ғеҢ–гҖӮйҷӨдәҶз”өеӯҗе’ҢеҚҠеҜјдҪ“иЎҢдёҡпјҢе…¶д»–е·ҘдёҡйўҶеҹҹеҜ№дёүж°ҹеҢ–ж°®зҡ„йңҖжұӮд№ҹжңүеўһй•ҝи¶ӢеҠҝпјҢеҰӮеҢ–еӯҰе“Ғз”ҹдә§гҖҒеҲ¶еҶ·еүӮзӯүгҖӮиҝҷе°ҶеёҰжқҘж–°зҡ„еёӮеңәжңәйҒҮе’ҢжҢ‘жҲҳпјҢдјҒдёҡйңҖиҰҒзҒөжҙ»и°ғж•ҙдә§е“Ғз»“жһ„е’ҢеёӮеңәе®ҡдҪҚгҖӮ

еӣҪйҷ…з«һдәүеҠ еү§пјҡдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡе°ҶйқўдёҙжқҘиҮӘеӣҪеҶ…еӨ–зҡ„жҝҖзғҲз«һдәүгҖӮеӣҪеҶ…дјҒдёҡйңҖиҰҒжҸҗеҚҮжҠҖжңҜе®һеҠӣе’Ңе“ҒзүҢеҪұе“ҚеҠӣпјҢжӢ“еұ•жө·еӨ–еёӮеңәпјҢдёҺеӣҪеӨ–дјҒдёҡиҝӣиЎҢз«һдәүе’ҢеҗҲдҪңгҖӮеҗҢж—¶пјҢеӨ–иө„дјҒдёҡиҝӣе…ҘдёӯеӣҪеёӮеңәд№ҹдјҡеёҰжқҘз«һдәүеҺӢеҠӣпјҢеӣҪеҶ…дјҒдёҡйңҖиҰҒеҠ ејәиҮӘиә«з«һдәүеҠӣд»ҘдҝқжҢҒеёӮеңәд»ҪйўқгҖӮ

еёӮеңә规模жү©еӨ§пјҡйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•е’Ңз”өеӯҗдә§дёҡзҡ„еҝ«йҖҹеўһй•ҝпјҢдёӯеӣҪдёүж°ҹеҢ–ж°®еёӮеңә规模жңүжңӣ继з»ӯжү©еӨ§гҖӮеёӮеңәйңҖжұӮе°Ҷ继з»ӯеўһй•ҝпјҢдёәиЎҢдёҡеёҰжқҘеўһй•ҝжңәйҒҮгҖӮдјҒдёҡйңҖиҰҒжҠ“дҪҸеёӮеңәжңәйҒҮпјҢжҸҗй«ҳз”ҹдә§иғҪеҠӣе’Ңдҫӣеә”иғҪеҠӣпјҢд»Ҙж»Ўи¶ідёҚж–ӯеўһй•ҝзҡ„еёӮеңәйңҖжұӮгҖӮ

жңӘжқҘдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡе°Ҷ继з»ӯйқўдёҙжҠҖжңҜеҚҮзә§е’ҢеҲӣж–°гҖҒзҺҜдҝқе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•гҖҒеёӮеңәеӨҡе…ғеҢ–гҖҒеӣҪйҷ…з«һдәүеҠ еү§зӯүйҮҚиҰҒеҸ‘еұ•и¶ӢеҠҝгҖӮеҗҢж—¶пјҢеёӮеңә规模д№ҹжңүжңӣиҝӣдёҖжӯҘжү©еӨ§гҖӮдјҒдёҡйңҖиҰҒеҠ ејәжҠҖжңҜз ”еҸ‘гҖҒжҸҗеҚҮе“ҒиҙЁе’ҢжңҚеҠЎж°ҙе№іпјҢжӢ“еұ•еёӮеңәдёҺеҗҲдҪңдјҷдјҙпјҢд»Ҙеә”еҜ№иЎҢдёҡеҸ‘еұ•зҡ„жҢ‘жҲҳе’ҢжңәйҒҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«жҲ‘еӣҪеӣҪеҶ…NF3зҡ„з”ҹдә§зҺ°зҠ¶дёҺеҸ‘еұ•пјҢ2024-2030е№ҙдёүж°ҹеҢ–ж°®иЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙдёүж°ҹеҢ–ж°®иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡз”өеӯҗе’ҢеҚҠеҜјдҪ“иЎҢдёҡжҳҜдёүж°ҹеҢ–ж°®зҡ„дё»иҰҒеә”з”ЁйўҶеҹҹ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®иЎҢдёҡиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡйҡҸзқҖжҠҖжңҜзҡ„иҝӣжӯҘеҸҠдә§иғҪзҡ„жҸҗеҚҮпјҢеҮәеҸЈи§„жЁЎдёҚж–ӯжү©еӨ§ [еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪдёүж°ҹеҢ–ж°®пјҲNF3пјүиЎҢдёҡдә§йҮҸгҖҒйңҖжұӮеҸ‘еұ•зҺ°зҠ¶еҸҠдёүж°ҹеҢ–ж°®пјҲNF3пјүдјҒдёҡз«һдәүж јеұҖеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)