еҶ…е®№жҰӮиҰҒпјҡдёӯеӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡиө·жӯҘж—¶й—ҙиҫғжҷҡпјҢдҪҶеңЁеӣҪ家дёҖзі»еҲ—йј“еҠұж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢеҸ‘еұ•иҝ…йҖҹгҖӮ2020е№ҙпјҢжҲ‘еӣҪе·Ҙдёҡж°”дҪ“дә§йҮҸд»Һ2015е№ҙзҡ„7500дёҮеҗЁеўһй•ҝиҮі9629дёҮеҗЁпјҢе·Ҙдёҡж°”дҪ“йңҖжұӮйҮҸд»Һ2015е№ҙзҡ„7487дёҮеҗЁеўһй•ҝиҮі9617дёҮеҗЁпјӣйў„и®Ў2023е№ҙжҲ‘еӣҪе·Ҙдёҡж°”дҪ“дә§йҮҸжңүжңӣиҫҫеҲ°11000дёҮеҗЁпјҢе·Ҙдёҡж°”дҪ“йңҖжұӮйҮҸжңүжңӣиҫҫеҲ°10950дёҮеҗЁгҖӮ

е…ій”®иҜҚпјҡе·Ҙдёҡж°”дҪ“еёӮеңә规模гҖҒе·Ҙдёҡж°”дҪ“еёӮеңәз«һдәүж јеұҖгҖҒе·Ҙдёҡж°”дҪ“иЎҢдёҡеҸ‘еұ•еүҚжҷҜ

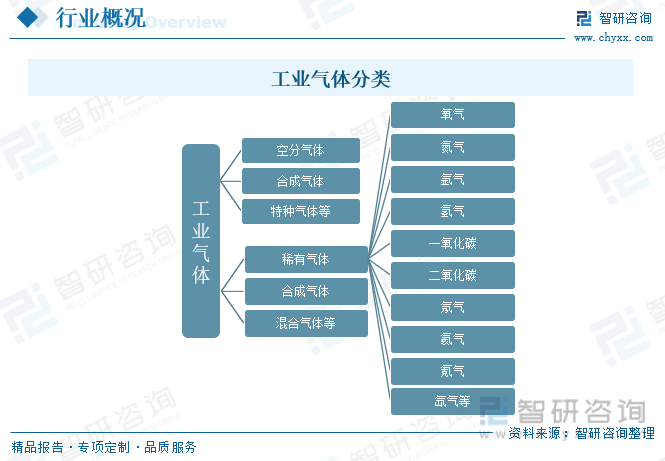

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

е·ҘдёҡдёҠпјҢжҠҠеёёжё©еёёеҺӢдёӢе‘Ҳж°”жҖҒзҡ„дә§е“Ғз»ҹз§°дёәе·Ҙдёҡж°”дҪ“дә§е“ҒгҖӮе·Ҙдёҡж°”дҪ“еңЁеӣҪ家ж ҮеҮҶгҖҠеёёз”ЁеҚұйҷ©еҢ–еӯҰе“Ғзҡ„еҲҶзұ»еҸҠж Үеҝ—гҖӢ(GB13690-1992)дёӯпјҢйҖҡеёёиў«еҲ’дёә第2зұ»еҺӢзј©ж°”дҪ“е’Ңж¶ІеҢ–ж°”дҪ“гҖӮе·Ҙдёҡж°”дҪ“иҢғеӣҙе№ҝпјҢз§Қзұ»з№ҒеӨҡпјҢеҢ…жӢ¬ж°§ж°”гҖҒж°®ж°”гҖҒж°©ж°”гҖҒж°ўж°”гҖҒдёҖж°§еҢ–зўігҖҒдәҢж°§еҢ–зўігҖҒж°–ж°”гҖҒж°Ұж°”гҖҒж°Әж°”гҖҒж°ҷж°”зӯүзЁҖжңүж°”дҪ“гҖҒеҗҲжҲҗж°”дҪ“д»ҘеҸҠдёәзү№ж®Ҡз”ЁйҖ”иҖҢй…ҚеҲ¶зҡ„ж··еҗҲж°”дҪ“зӯүгҖӮ

еӣҪйҷ…дёҠдёҖиҲ¬е°Ҷе·Ҙдёҡж°”дҪ“и§ҶдёәеӣҪж°‘з»ҸжөҺе‘Ҫи„үиҖҢеҲ—дёәе…¬з”ЁдәӢдёҡиЎҢдёҡпјҢдёҺдҫӣз”өгҖҒдҫӣж°ҙдёҖж ·е°Ҷдҫӣж°”дҪңдёәжҠ•иө„зҺҜеўғзҡ„еҹәзЎҖи®ҫж–ҪгҖӮж №жҚ®ж°”дҪ“з”ҹдә§е·ҘиүәдёҚеҗҢпјҢе·Ҙдёҡж°”дҪ“еҸҲеҸҜеҲҶдёәз©әеҲҶж°”дҪ“гҖҒеҗҲжҲҗж°”дҪ“гҖҒзү№з§Қж°”дҪ“зӯүгҖӮ

йҡҸзқҖиғҪжәҗзҹӯзјәгҖҒзҺҜеўғжұЎжҹ“й—®йўҳзҡ„ж—ҘзӣҠзӘҒеҮәпјҢвҖңиҠӮиғҪеҮҸжҺ’вҖқж—ҘзӣҠеҸ—еҲ°еӣҪ家еҸҠзӨҫдјҡзҡ„й«ҳеәҰйҮҚи§ҶгҖӮз©әеҲҶж°”дҪ“зҡ„дј з»ҹеә”з”ЁйўҶеҹҹеҰӮеҶ¶йҮ‘гҖҒеҢ–е·ҘзӯүиЎҢдёҡпјҢдҪңдёәй«ҳиҖ—иғҪеӨ§жҲ·пјҢйқ©ж–°з”ҹдә§е·ҘиүәеҮҸе°‘иғҪиҖ—зҡ„иҰҒжұӮеҚҒеҲҶиҝ«еҲҮгҖӮдј з»ҹдә§дёҡз”ҹдә§е·Ҙиүәзҡ„ж”№иҝӣе’ҢеҚҮзә§дҪҝеҫ—з©әеҲҶж°”дҪ“еӯҳйҮҸеёӮеңәзҡ„жҪңеңЁйңҖжұӮеҫ—д»ҘеӨ§и§„жЁЎйҮҠж”ҫгҖӮ

дәҢгҖҒиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

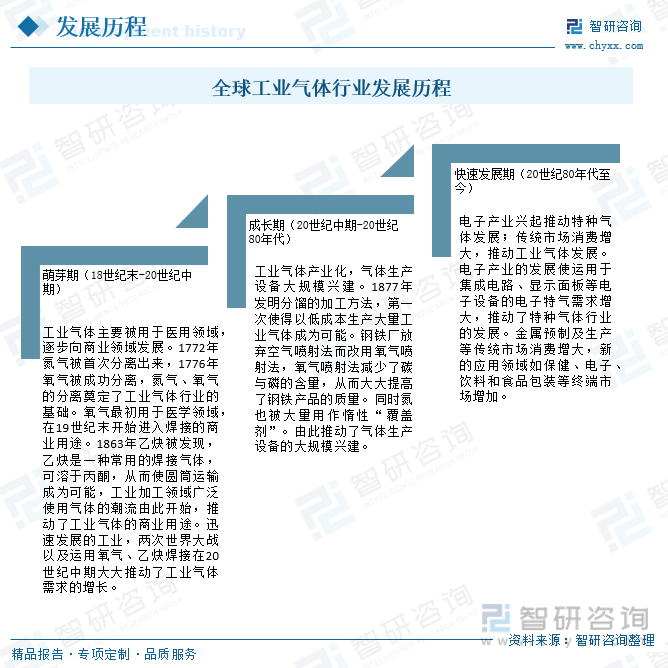

е…Ёзҗғе·Ҙдёҡж°”дҪ“иЎҢдёҡе§ӢдәҺ18дё–зәӘжң«пјҢдё»иҰҒдёәе°Ҷж°®гҖҒж°§д»Һз©әж°”дёӯеҲҶзҰ»еҮәжқҘзҡ„з©әеҲҶжҠҖжңҜпјҢ并з”ұжӯӨеҘ е®ҡдәҶе·Ҙдёҡж°”дҪ“иЎҢдёҡзҡ„еҹәзЎҖпјҢиЎҢдёҡеҸ‘еұ•иҮід»Ҡе·ІеҚҒеҲҶжҲҗзҶҹпјҢеӨ§иҮҙеҸҜд»ҘеҲҶдёәиҗҢиҠҪжңҹпјҲ18дё–зәӘжң«-20дё–зәӘдёӯжңҹпјүгҖҒжҲҗй•ҝжңҹпјҲ20дё–зәӘдёӯжңҹ-20дё–зәӘ80е№ҙд»ЈпјүгҖҒеҝ«йҖҹеҸ‘еұ•жңҹпјҲ20дё–зәӘ80е№ҙд»ЈиҮід»ҠпјүдёүдёӘеҸ‘еұ•йҳ¶ж®өгҖӮ

е·Ҙдёҡж°”дҪ“иЎҢдёҡзҡ„еҸ‘еұ•йҖҹеәҰеңЁеҫҲеӨ§зЁӢеәҰдёҠеҸ–еҶідәҺжүҖеңЁеӣҪ家жҲ–ең°еҢәзҡ„з»ҸжөҺеҸ‘еұ•ж°ҙе№ігҖӮеңЁиҘҝж–№еҸ‘иҫҫеӣҪ家пјҢе·Ҙдёҡж°”дҪ“зҡ„еҸ‘еұ•е·Із»ҸйқһеёёжҲҗзҶҹпјҢе·Ҙдёҡж°”дҪ“жҲҗзҶҹеёӮеңәзҡ„еӨ–еҢ…жҜ”дҫӢе·Із»ҸиҫҫеҲ°80%пјҢдё”еёӮеңәйӣҶдёӯеәҰй«ҳгҖӮдёҺеӣҪеҶ…з©әеҲҶи®ҫеӨҮиЎҢдёҡзӣёжҜ”пјҢеӣҪеҶ…ж°”дҪ“иЎҢдёҡиө·жӯҘиҫғжҷҡпјҢзӣҙеҲ°е»әеӣҪеҗҺжүҚејҖе§Ӣиө·жӯҘпјҢдҪҶеңЁ2000е№ҙеҗҺиҝӣе…Ҙиҫғдёәеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢиЎҢдёҡеҸ‘еұ•еҲ°зҺ°еңЁеӨ§иҮҙеҸҜеҲҶдёәдёүдёӘйҳ¶ж®өгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·Ҙдёҡж°”дҪ“дә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢ

дёүгҖҒе…Ёзҗғе·Ҙдёҡж°”дҪ“иЎҢдёҡеҲҶжһҗ

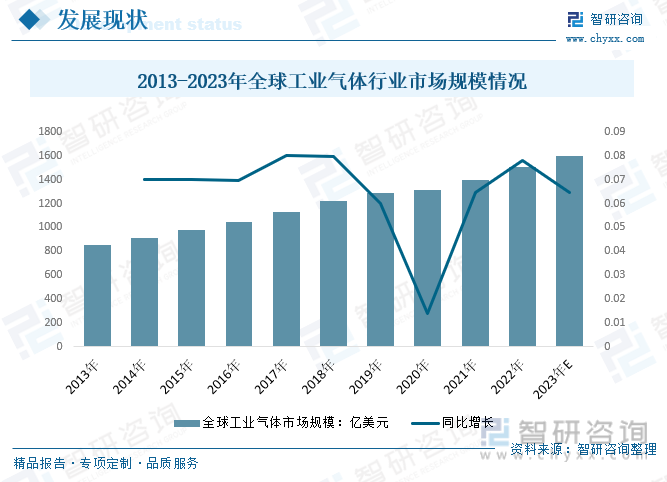

2013е№ҙе…Ёзҗғе·Ҙдёҡж°”дҪ“иЎҢдёҡ规模дёә854дәҝзҫҺе…ғпјҢ2016е№ҙеёӮеңә规模зӘҒз ҙеҚғдәҝзҫҺе…ғпјҢ2020е№ҙе…Ёзҗғе·Ҙдёҡж°”дҪ“еёӮеңә规模зәҰ1311дәҝзҫҺе…ғпјҢйў„и®ЎеҲ°2023е№ҙе…Ёзҗғе·Ҙдёҡж°”дҪ“еёӮеңә规模е°ҶиҫҫеҲ°1602дәҝзҫҺе…ғгҖӮжңӘжқҘеҮ е№ҙпјҢеңЁдёӢжёёйңҖжұӮзҡ„дёҚж–ӯжӢүеҠЁдёӢпјҢе…Ёзҗғе·Ҙдёҡж°”дҪ“еёӮеңә规模е°ҶдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢ

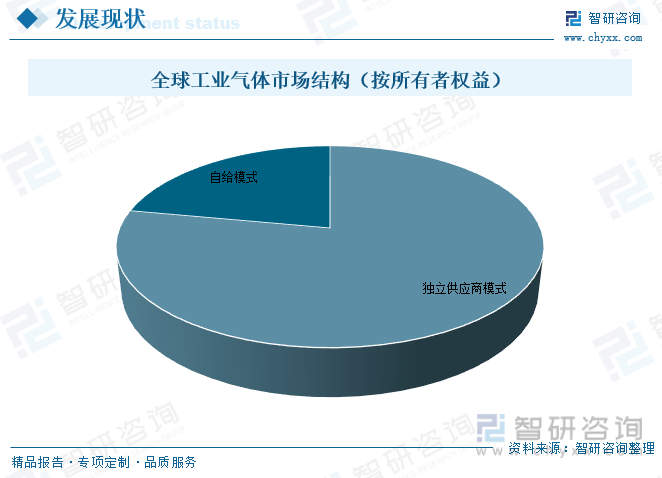

д»Һе…Ёзҗғе·Ҙдёҡж°”дҪ“еёӮеңәз»“жһ„жқҘзңӢпјҢзӢ¬з«Ӣдҫӣеә”е•Ҷдҫӣж°”жЁЎејҸеёӮеңәж„ҲеҸ‘еҸ—еҲ°еёӮеңәж¬ўиҝҺгҖӮзӣ®еүҚпјҢе…Ёзҗғе·Ҙдёҡж°”дҪ“еёӮеңәзӢ¬з«Ӣдҫӣеә”е•ҶжЁЎејҸеёӮеңә规模еҚ жҜ”жҺҘиҝ‘80%пјҢиҮӘз»ҷжЁЎејҸ规模еҚ жҜ”зәҰ22%е·ҰеҸігҖӮ

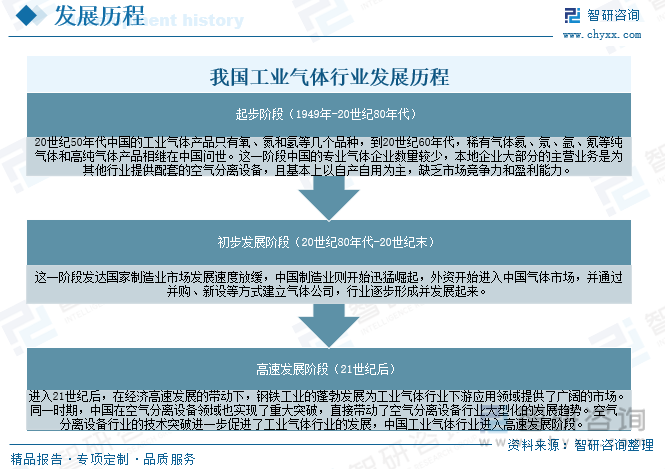

еӣӣгҖҒеӣҪеҶ…е·Ҙдёҡж°”дҪ“иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

е·Ҙдёҡж°”дҪ“иЎҢдёҡзҡ„еҸ‘еұ•йҖҹеәҰеңЁеҫҲеӨ§зЁӢеәҰдёҠеҸ–еҶідәҺжүҖеңЁеӣҪ家жҲ–ең°еҢәзҡ„з»ҸжөҺеҸ‘еұ•ж°ҙе№ігҖӮе·Ҙдёҡж°”дҪ“жҳҜзҺ°д»Је·Ҙдёҡзҡ„еҹәзЎҖеҺҹжқҗж–ҷпјҢеңЁеӣҪж°‘з»ҸжөҺдёӯжңүзқҖйҮҚиҰҒзҡ„ең°дҪҚе’ҢдҪңз”ЁгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еўһй•ҝпјҢеӣҪеҶ…з”ҹдә§жҖ»еҖјй•ҝжңҹдҝқжҢҒиҫғй«ҳзҡ„еўһй•ҝйҖҹеәҰгҖӮеёӮеңәзҡ„иҝ…йҖҹжү©еӨ§гҖҒдә§дёҡз»“жһ„зҡ„дёҚж–ӯе®Ңе–„гҖҒе·Ҙдёҡдә§еҖјзҡ„еҝ«йҖҹжҸҗй«ҳйғҪеёҰжқҘдәҶеҜ№е·Ҙдёҡж°”дҪ“дә§е“Ғзҡ„е·ЁеӨ§йңҖжұӮгҖӮ

2020е№ҙжҲ‘еӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡзҡ„еёӮеңә规模д»Һ2015е№ҙзҡ„996дәҝе…ғеўһй•ҝиҮі1503дәҝе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣиҫҫеҲ°1993дәҝе…ғгҖӮжңӘжқҘйҡҸзқҖе·Ҙдёҡж°”дҪ“иЎҢдёҡдё»иҰҒдёӢжёёеә”з”ЁйўҶеҹҹзҡ„зЁіе®ҡеҸ‘еұ•д»ҘеҸҠдј—еӨҡж–°е…ҙз”Ёж°”йўҶеҹҹзҡ„еҮәзҺ°пјҢдёӯеӣҪе·Ҙдёҡж°”дҪ“еёӮеңәе°Ҷ继з»ӯдҝқжҢҒзЁіжӯҘеўһй•ҝгҖӮ

дёӯеӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡиө·жӯҘж—¶й—ҙиҫғжҷҡпјҢдҪҶеңЁеӣҪ家дёҖзі»еҲ—йј“еҠұж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢеҸ‘еұ•иҝ…йҖҹпјҢйңҖжұӮзҡ„зЁіе®ҡдёәе·Ҙдёҡж°”дҪ“еёӮеңәзҡ„еҸ‘еұ•жҸҗдҫӣдәҶдҝқиҜҒгҖӮ2020е№ҙжҲ‘еӣҪе·Ҙдёҡж°”дҪ“дә§йҮҸд»Һ2015е№ҙзҡ„7500дёҮеҗЁеўһй•ҝиҮі9629дёҮеҗЁпјҢе·Ҙдёҡж°”дҪ“йңҖжұӮйҮҸд»Һ2015е№ҙзҡ„7487дёҮеҗЁеўһй•ҝиҮі9617дёҮеҗЁпјӣйў„и®Ў2023е№ҙжҲ‘еӣҪе·Ҙдёҡж°”дҪ“дә§йҮҸжңүжңӣиҫҫеҲ°11000дёҮеҗЁпјҢе·Ҙдёҡж°”дҪ“йңҖжұӮйҮҸжңүжңӣиҫҫеҲ°10950дёҮеҗЁгҖӮ

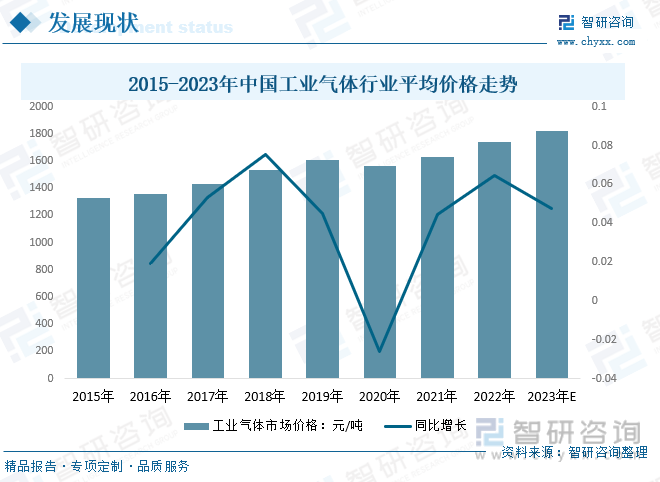

иҝ‘е№ҙжқҘпјҢеӣҪеҶ…е·Ҙдёҡж°”дҪ“иЎҢдёҡе№іеқҮд»·ж је‘ҲзҺ°еўһй•ҝжҖҒеҠҝпјҢд»Һ2013е№ҙзҡ„1282е…ғ/еҗЁеўһй•ҝеҲ°дәҶ2020е№ҙзҡ„1563е…ғ/еҗЁгҖӮйў„и®Ў2023е№ҙжҲ‘еӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡе№іеқҮд»·ж јзәҰдёә1820.09е…ғ/еҗЁгҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

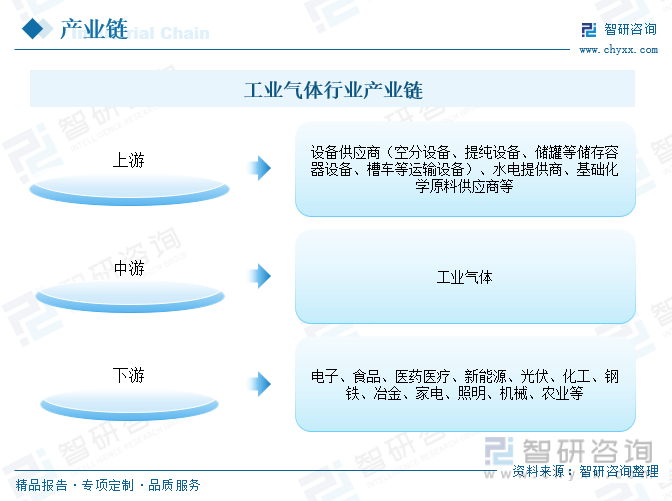

е·Ҙдёҡж°”дҪ“иЎҢдёҡдә§дёҡй“ҫдёҠжёёиЎҢдёҡдё»иҰҒдёәи®ҫеӨҮдҫӣеә”е•ҶпјҲз©әеҲҶи®ҫеӨҮгҖҒжҸҗзәҜи®ҫеӨҮгҖҒеӮЁзҪҗзӯүеӮЁеӯҳе®№еҷЁи®ҫеӨҮгҖҒж§ҪиҪҰзӯүиҝҗиҫ“и®ҫеӨҮпјүгҖҒж°ҙз”өжҸҗдҫӣе•ҶгҖҒеҹәзЎҖеҢ–еӯҰеҺҹж–ҷдҫӣеә”е•ҶзӯүпјҢжңҖдё»иҰҒзҡ„еҺҹжқҗж–ҷдёәиҮӘ然дёӯзҡ„з©әж°”гҖҒе·Ҙдёҡз”ҹдә§иҝҮзЁӢдёӯзҡ„е°ҫж°”д»ҘеҸҠеӨ–иҙӯзҡ„е·Ҙдёҡж°”дҪ“гҖӮдёӢжёёиЎҢдёҡдё»иҰҒдёәз”өеӯҗгҖҒйЈҹе“ҒгҖҒеҢ»иҚҜеҢ»з–—гҖҒж–°иғҪжәҗгҖҒе…үдјҸгҖҒеҢ–е·ҘгҖҒй’ўй“ҒгҖҒеҶ¶йҮ‘гҖҒ家з”өгҖҒз…§жҳҺгҖҒжңәжў°гҖҒеҶңдёҡзӯүиЎҢдёҡгҖӮзӣ®еүҚпјҢеӣҪеҶ…е·Ҙдёҡж°”дҪ“з»Ҳз«Ҝз”ЁжҲ·еёӮеңәдё»иҰҒйӣҶдёӯеңЁй’ўй“Ғе’ҢеҢ–е·Ҙзӯүдј з»ҹиЎҢдёҡпјҢжңӘжқҘжқҘиҮӘдәҺз”өеӯҗгҖҒйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒж–°иғҪжәҗгҖҒз…ӨеҢ–е·ҘгҖҒж°ўиғҪжәҗзӯүиЎҢдёҡзҡ„ж°”дҪ“йңҖжұӮеўһйҖҹе°Ҷжҳҫи‘—еҝ«дәҺдј з»ҹиЎҢдёҡпјҢеёӮеңәз©әй—ҙе№ҝйҳ”гҖӮеҸҰеӨ–пјҢз”өеӯҗеҚҠеҜјдҪ“гҖҒLEDгҖҒе…үзәӨе…үзјҶгҖҒеӨӘйҳіиғҪе…үдјҸзӯүж–°е…ҙиЎҢдёҡеҜ№ж°”дҪ“е“Ғз§ҚеӨҡе…ғеҢ–зҡ„йңҖжұӮдҪҝеҫ—зү№з§Қж°”дҪ“зҡ„еёӮеңәйңҖжұӮд№ҹдёҚж–ӯжү©еӨ§гҖӮеҗҢж—¶пјҢе·Ҙдёҡж°”дҪ“еңЁдёӢжёёз”ЁжҲ·еҺҹж–ҷжҲҗжң¬дёӯеҚ жҜ”еҫҲдҪҺдё”йңҖжұӮе…·жңүеҲҡжҖ§е’ҢзЁіе®ҡжҖ§зҡ„зү№зӮ№пјҢе®ўжҲ·еҜ№ж°”дҪ“д»·ж јж•Ҹж„ҹеәҰиҫғдҪҺпјҢеӣ жӯӨдё“дёҡж°”дҪ“е…¬еҸёжӢҘжңүиҫғејәзҡ„и®®д»·жқғе’ҢжҲҗжң¬иҪ¬е«ҒиғҪеҠӣпјҢиғҪеӨҹдҝқжҢҒзЁіе®ҡзҡ„еҲ©ж¶Ұз©әй—ҙгҖӮ

2гҖҒдёҠжёё-з©әеҲҶи®ҫеӨҮ

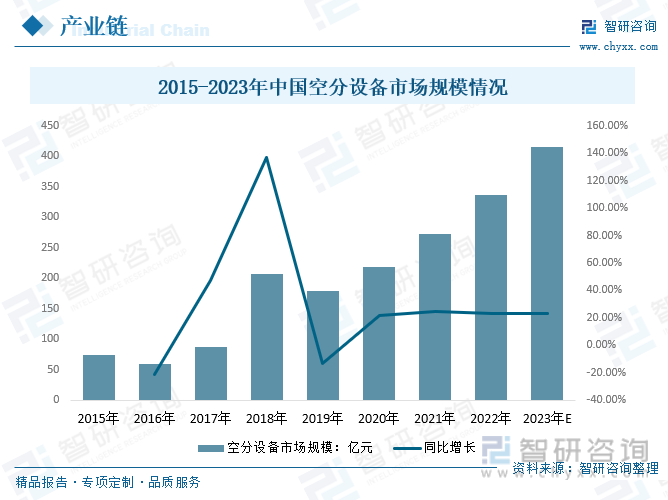

еҗ„зұ»ж°”дҪ“дә§е“ҒиЎҢдёҡйғҪзҰ»дёҚејҖз©әеҲҶи®ҫеӨҮпјҢеңЁе…ЁзҗғиҢғеӣҙеҶ…пјҢзү№еҲ«жҳҜеңЁзҫҺеӣҪпјҢз©әж°”еҲҶзҰ»ж°”дҪ“еёӮеңәеҮ д№ҺжҳҜдёҖдёӘеҜЎеӨҙеһ„ж–ӯзҡ„иЎҢдёҡгҖӮжҲ‘еӣҪеӨ§дёӯеһӢз©әеҲҶи®ҫеӨҮзҡ„и®ҫи®ЎдёҺеҲ¶йҖ е…ҲеҗҺз»ҸеҺҶд»ҝеҲ¶гҖҒеј•иҝӣжҠҖжңҜгҖҒиҮӘдё»з ”еҸ‘дёүдёӘйҳ¶ж®өгҖӮзӣ®еүҚпјҢжҲ‘еӣҪз©әеҲҶи®ҫеӨҮиЎҢдёҡе®һзҺ°еҝ«йҖҹеҸ‘еұ•пјҢд»Ҙжқӯж°§гҖҒе·қз©әгҖҒејҖе°Ғз©әеҲҶдёәд»ЈиЎЁзҡ„ж°‘ж—ҸдјҒдёҡе·Іе®һзҺ°еӨ§еһӢгҖҒзү№еӨ§еһӢз©әеҲҶи®ҫеӨҮжҲҗеҘ—жҠҖжңҜеӣҪдә§еҢ–пјҢжңҖеӨ§и§„ж јиҫҫеҲ°120000m3/hзӯүзә§гҖӮж•°жҚ®жҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪз©әеҲҶи®ҫеӨҮеёӮеңә规模иҫҫеҲ°272.48дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝ53.47дәҝе…ғпјҢйў„и®Ў2023е№ҙжҲ‘еӣҪз©әеҲҶи®ҫеӨҮеёӮеңә规模дәӨиҫҫеҲ°415дәҝе…ғе·ҰеҸігҖӮ

3гҖҒдёӢжёё-ж°ўиғҪжәҗ

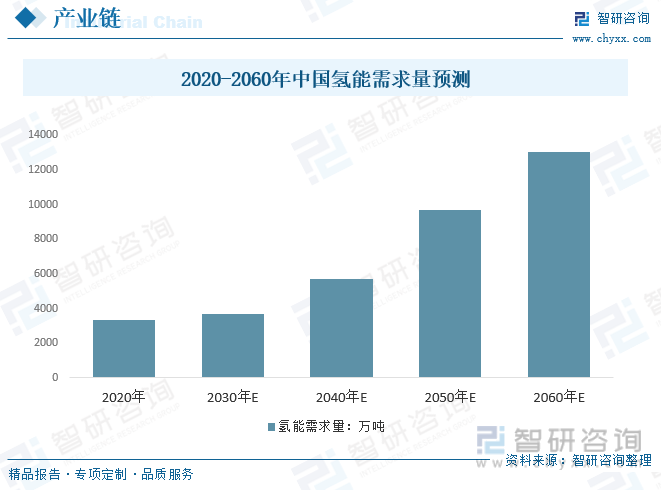

ж°ўиғҪжҳҜдёҖз§ҚжқҘжәҗдё°еҜҢгҖҒз»ҝиүІдҪҺзўігҖҒеә”з”Ёе№ҝжіӣзҡ„дәҢж¬ЎиғҪжәҗпјҢжӯЈйҖҗжӯҘжҲҗдёәе…ЁзҗғиғҪжәҗиҪ¬еһӢеҸ‘еұ•зҡ„йҮҚиҰҒиҪҪдҪ“д№ӢдёҖгҖӮзӣ®еүҚпјҢжҲ‘еӣҪж°ўиғҪдә§дёҡеҸ‘еұ•е·ІиҝҺжқҘзӘ—еҸЈжңҹгҖӮйҡҸзқҖи¶ҠжқҘи¶ҠеӨҡзҡ„е…¬еҸёи®ҫе®ҡеҮҖйӣ¶зӣ®ж Үд»ҘеҸҠеҗ„еӣҪејҖе§ӢеҲ¶е®ҡиғҪжәҗиҪ¬еһӢи®ЎеҲ’пјҢж°ўж°”е·Із»ҸжҲҗдёәе·Ҙдёҡж°”дҪ“зҡ„дёӯеҝғгҖӮ

2020е№ҙжҲ‘еӣҪж°ўж°”йңҖжұӮйҮҸзәҰ3342дёҮеҗЁпјҢеңЁ2030е№ҙзўіиҫҫеі°жғ…жҷҜдёӢпјҢжҲ‘еӣҪж°ўж°”зҡ„е№ҙйңҖжұӮйҮҸе°ҶжҸҗй«ҳеҲ°3715дёҮеҗЁпјҢйў„и®Ў2060е№ҙжҲ‘еӣҪж°ўж°”зҡ„е№ҙйңҖжұӮйҮҸе°ҶеўһиҮізәҰ13030дёҮеҗЁгҖӮ

е…ӯгҖҒеёӮеңәз«һдәүж јеұҖ

1гҖҒе·Ҙдёҡж°”дҪ“дёүеӨ§жўҜйҳҹ

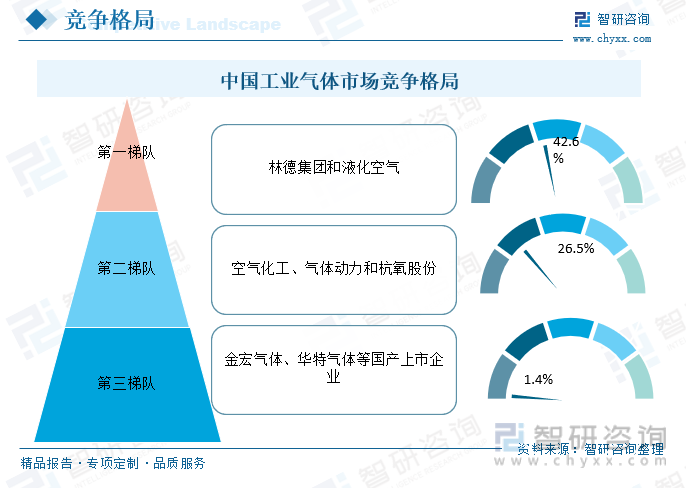

дёӯеӣҪе·Ҙдёҡж°”дҪ“еёӮеңәйӣҶдёӯеәҰй«ҳпјҢеұһдәҺеҜЎеӨҙз«һдәүеёӮеңәгҖӮеӣҪеӨ–еӨҙйғЁдјҒдёҡжҠҖжңҜйӣ„еҺҡпјҢ规模еәһеӨ§пјҢз»јеҗҲе®һеҠӣејәпјҢеӨҙйғЁеҚ жңүзҺҮй«ҳгҖӮ

дёӯеӣҪе·Ҙдёҡж°”дҪ“еёӮеңә第дёҖжўҜйҳҹеҢ…жӢ¬жһ—еҫ·йӣҶеӣўе’Ңж¶ІеҢ–з©әж°”дёӨеӨ§дјҒдёҡпјҢпјӣ第дәҢжўҜйҳҹеҢ…жӢ¬з©әж°”еҢ–е·ҘгҖҒж°”дҪ“еҠЁеҠӣе’Ңжқӯж°§иӮЎд»ҪдёүеӨ§дјҒдёҡпјӣ第дёүжўҜйҳҹеҢ…жӢ¬йҮ‘е®Ҹж°”дҪ“гҖҒеҚҺзү№ж°”дҪ“зӯүеӣҪдә§дёҠеёӮдјҒдёҡгҖӮ第дёүжўҜйҳҹеӣҪдә§еҺӮе•Ҷдә§е“Ғдё»иҰҒд»Ҙзү№з§Қж°”дҪ“дёәдё»пјҢеңЁзү№з§Қж°”дҪ“дёӢжёёеҚҠеҜјдҪ“иЎҢдёҡйңҖжұӮжҢҒз»ӯеўһеҠ зҡ„еҪұе“ҚдёӢпјҢ第дёүжўҜйҳҹеӣҪдә§еҺӮе•ҶжңӘжқҘеҸ‘еұ•жҪңеҠӣеӨ§гҖӮ

2гҖҒ第дёҖжўҜйҳҹд»ЈиЎЁдјҒдёҡ-жһ—еҫ·ж°”дҪ“

жһ—еҫ·пјҲLindeпјүжҳҜе…ЁзҗғйўҶе…Ҳзҡ„е·Ҙдёҡж°”дҪ“е’Ңе·ҘзЁӢе…¬еҸёд№ӢдёҖпјҢжҳҜе·Ҙдёҡж°”дҪ“гҖҒе·ҘиүәдёҺзү№з§Қж°”дҪ“зҡ„е…ЁзҗғйўҶе…Ҳдҫӣеә”е•ҶгҖӮиҝ‘е№ҙжқҘпјҢжһ—еҫ·ж°”дҪ“е·Іиҝӣе…ҘеҸ‘еұ•зҡ„жҲҗзҶҹжңҹпјҢжһ—еҫ·ж°”дҪ“з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒе‘ҲзҺ°жҢҒз»ӯдёҠж¶Ёи¶ӢеҠҝгҖӮ2021е№ҙжһ—еҫ·ж°”дҪ“з»ҸиҗҘжҖ§зҺ°йҮ‘жөҒд»Һ2017е№ҙзҡ„30дәҝзҫҺе…ғеўһй•ҝеҲ°97дәҝзҫҺе…ғпјҢ2022е№ҙе°Ҹе№…еҮҸе°‘иҮі89дәҝзҫҺе…ғгҖӮ

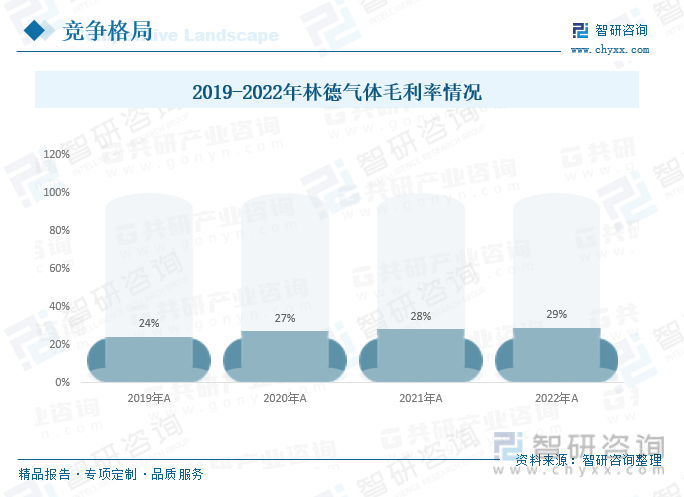

2019-2022е№ҙжһ—еҫ·ж°”дҪ“жҜӣеҲ©зҺҮе‘ҲйҖҗе№ҙеўһй•ҝи¶ӢеҠҝпјҢ2019е№ҙжһ—еҫ·ж°”дҪ“жҜӣеҲ©зҺҮдёә24%пјҢ20220е№ҙжһ—еҫ·ж°”дҪ“жҜӣеҲ©зҺҮдёә27%пјҢ2021е№ҙжһ—еҫ·ж°”дҪ“жҜӣеҲ©зҺҮдёәеўһй•ҝиҮі28%пјҢ2022е№ҙиҫҫеҲ°29%гҖӮ

3гҖҒ第дәҢжўҜйҳҹд»ЈиЎЁдјҒдёҡ-жқӯж°§иӮЎд»Ҫ

жқӯж°§иӮЎд»Ҫдё»иҰҒдёҡеҠЎз”ұи®ҫеӨҮеҲ¶йҖ гҖҒе·ҘзЁӢдёҡеҠЎеҸҠж°”дҪ“дёҡеҠЎз»„жҲҗгҖӮе…¬еҸёдә§е“Ғдё»иҰҒеҢ…жӢ¬жҲҗеҘ—з©әж°”еҲҶзҰ»и®ҫеӨҮеҸҠйғЁжңәгҖҒзҹіеҢ–и®ҫеӨҮе’Ңеҗ„зұ»ж°”дҪ“дә§е“ҒгҖӮе…¬еҸёз”ҹдә§зҡ„ж°”дҪ“дә§е“Ғдё»иҰҒжңүпјҡж°§гҖҒж°®гҖҒж°©гҖҒж°–гҖҒж°ҰгҖҒж°ӘгҖҒж°ҷгҖҒй«ҳзәҜж°§гҖҒй«ҳзәҜж°®гҖҒеҢ»з”Ёж°§гҖҒдәҢж°§еҢ–зўігҖҒиғҪжәҗж°”гҖҒз”өеӯҗж°”зӯүгҖӮз©әж°”еҲҶзҰ»и®ҫеӨҮеҸҠе…¶з”ҹдә§зҡ„ж°”дҪ“дә§е“Ғе№ҝжіӣеә”з”ЁдәҺиғҪжәҗгҖҒеҶ¶йҮ‘гҖҒз”өеӯҗгҖҒеҢ–е·ҘгҖҒзҺҜдҝқгҖҒиҲӘеӨ©иҲӘз©әгҖҒ科еӯҰз ”з©¶гҖҒдҝқеҒҘгҖҒйЈҹе“ҒзӯүйўҶеҹҹгҖӮ

ж°”дҪ“дёҡеҠЎдё»иҰҒзҡ„еҗҲдҪңжЁЎејҸеҢ…жӢ¬ж–°е»әгҖҒ收иҙӯжҲ–жүҳз®ЎиҝҗиҗҘгҖӮ2022е№ҙжқӯж°§иӮЎд»Ҫж°”дҪ“дёҡеҠЎе®һзҺ°иҗҘдёҡ收е…Ҙ80.08дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.04%пјҢж°”дҪ“дёҡеҠЎжҜӣеҲ©зҺҮ25.29%пјҢжҜӣеҲ©зҺҮж°ҙе№іеҹәжң¬дёҺдёҠе№ҙеҗҢжңҹжҢҒе№ігҖӮжқӯж°§иӮЎд»ҪжӯЈеҠ еҝ«ж°”дҪ“жҠ•иө„еёғеұҖпјҢеҠ йҖҹзәөжЁӘдёҡеҠЎжӢ“еұ•пјҢеҒҡеӨ§ж°”дҪ“дёҡеҠЎеҹәжң¬зӣҳпјҢеңЁжңҚеҠЎеҘҪдј з»ҹиЎҢдёҡе’ҢиҖҒе®ўжҲ·зҡ„еҗҢж—¶пјҢеә”ж—¶еә”ең°иҝӣиЎҢе•ҶдёҡжЁЎејҸе’ҢеҗҲдҪңжңәеҲ¶еҲӣж–°пјҢе…ЁеҠӣејҖеҸ‘ж–°йўҶеҹҹж–°иөӣйҒ“ж–°е®ўжҲ·гҖӮ

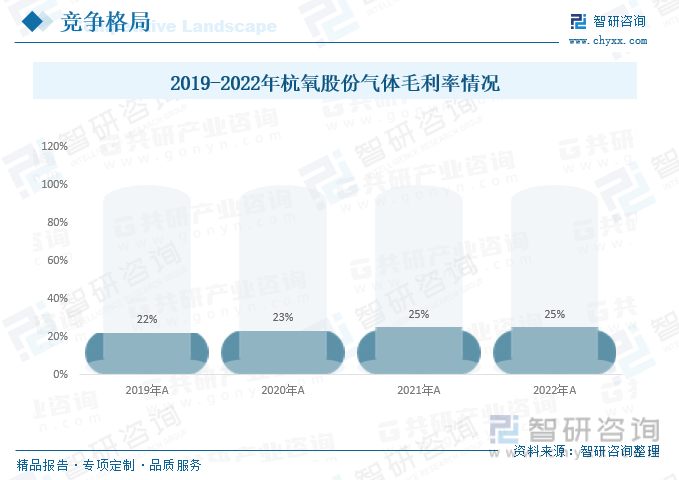

д»Һжқӯж°§иӮЎд»Ҫж°”дҪ“жҜӣеҲ©зҺҮжқҘзңӢпјҢиҝ‘еҮ е№ҙжқҘпјҢжқӯж°§иӮЎд»Ҫж°”дҪ“жҜӣеҲ©зҺҮдёҚж–ӯеўһй•ҝпјҢ2019е№ҙжқӯж°§иӮЎд»Ҫж°”дҪ“жҜӣеҲ©зҺҮдёә22%пјҢ2020е№ҙжқӯж°§иӮЎд»Ҫж°”дҪ“жҜӣеҲ©зҺҮдёә23%пјҢ2021-2022е№ҙиҝһз»ӯдёӨе№ҙзЁіе®ҡеңЁ25%гҖӮ

дёғгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

е·Ҙдёҡж°”дҪ“иЎҢдёҡжҳҜдёҖдёӘдјҳиҙЁиөӣйҒ“пјҢе…·жңүе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙе’Ңеўһй•ҝжҪңеҠӣгҖӮеҸ—ж”ҝзӯ–жү¶жҢҒдёҺжҠҖжңҜеҸ‘еұ•зӯүеҪұе“ҚпјҢдёӯеӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡд»Қе°ҶдҝқжҢҒзЁіе®ҡзҡ„еўһй•ҝжҖҒеҠҝгҖӮйҡҸзқҖж”ҝеәңзҡ„еӨ§еҠӣж”ҜжҢҒпјҢж–°иғҪжәҗиЎҢдёҡеҮәеҸ°дәҶеҸ‘еұ•ж”ҝзӯ–пјҢд»ҘеҸҠж–°зҡ„жҠҖжңҜзҡ„еҮәзҺ°пјҢдёӯеӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡжӯЈеңЁд»Ҙиҫғеҝ«зҡ„жӯҘдјҗеҸ‘еұ•пјҢжӢүеҠЁиЎҢдёҡжҖ»дҪ“еўһйҖҹпјҢжңӘжқҘеңЁеўһе№…гҖҒеҸ‘еұ•з©әй—ҙиҝҳжңүдјҳеҢ–иҙЁйҮҸзӯүж–№йқўе°ҶжңүиҫғеӨ§ж”№е–„гҖӮж”ҝеәңе°ҶиҝӣдёҖжӯҘе®һж–Ҫе®Ҹи§Ӯе®Ўж…Һж”ҝзӯ–пјҢд»Ҙж”№е–„иө„жәҗй…ҚзҪ®ж•ҲзҺҮпјҢдҝғиҝӣж°”дҪ“иЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢиЎҢдёҡеҸ‘еұ•жҖҒеҠҝе°ҶдёҚж–ӯдјҳеҢ–гҖӮйҡҸзқҖеӣҪеҶ…з»ҸжөҺз»“жһ„иҪ¬еһӢеҚҮзә§е’Ңж–°е…ҙйўҶеҹҹйңҖжұӮеўһеҠ пјҢе·Ҙдёҡж°”дҪ“йңҖжұӮз»“жһ„дёҚж–ӯдјҳеҢ–пјҢзү№з§Қж°”дҪ“е’Ңз”өеӯҗзү№ж°”жҲҗдёәиЎҢдёҡеўһй•ҝзӮ№гҖӮеӣҪдә§жӣҝд»ЈжҸҗйҖҹпјҢеӣҪеҶ…дјҒдёҡжңүжңӣжҸҗеҚҮеёӮеңәд»Ҫйўқе’Ңз«һдәүеҠӣгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·Ҙдёҡж°”дҪ“дә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·Ҙдёҡж°”дҪ“дә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·Ҙдёҡж°”дҪ“дә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠжҠ•иө„жҲҳз•Ҙ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«е·Ҙдёҡж°”дҪ“йўҶе…ҲдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢдёӯеӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡжҠ•иө„жҲҳз•Ҙ规еҲ’зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡеҸ‘еұ•е…ЁжҷҜжҙһеҜҹпјҡеӣҪдә§еҺӮе•ҶжңӘжқҘеҸ‘еұ•жҪңеҠӣеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/5b0f48018fe267e36dcf5daf00346db336d817a2.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе·Ҙдёҡж°”дҪ“йҮҚзӮ№дјҒдёҡеҜ№жҜ”еҲҶжһҗпјҲеҚҺи°ҠйӣҶеӣўVSиҜҡеҝ—иӮЎд»ҪVSжқӯж°§иӮЎд»Ҫпјү [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡдёӢжёёеә”з”ЁеёӮеңәе№ҝйҳ”еёҰеҠЁжң¬иЎҢдёҡеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪе·Ҙдёҡж°”дҪ“иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠдёҠеёӮе…¬еҸёз»ҸиҗҘжғ…еҶөеҲҶжһҗпјҲдёҠжө·зҹіеҢ–гҖҒиҜҡеҝ—иӮЎд»ҪгҖҒжқӯж°§иӮЎд»Ҫпјү[еӣҫ]](http://img.chyxx.com/2021/11/I67508W779_m.jpg?x-oss-process=style/w320)