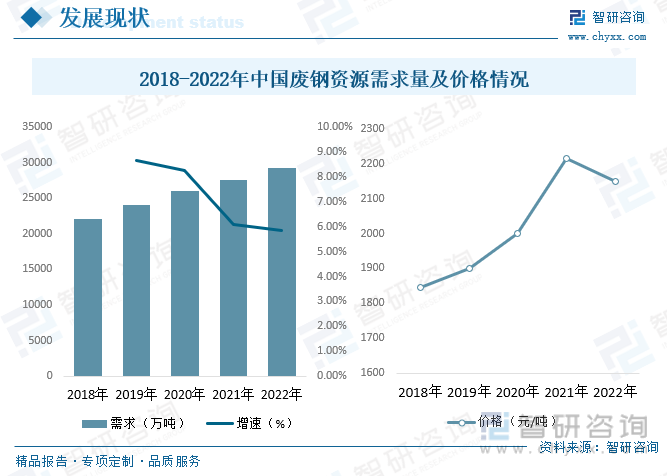

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖдёӯеӣҪй’ўй“Ғдә§дёҡиҝӣдёҖжӯҘеҸ‘еұ•пјҢеәҹй’ўиө„жәҗгҖҒз”өеҠӣзӯүж”Ҝж’‘жқЎд»¶йҖҗжӯҘе®Ңе–„пјҢе·ҘиүәжөҒзЁӢз»“жһ„и°ғж•ҙжҳҜеҝ…然и¶ӢеҠҝгҖӮдҪҺзўіеҸ‘еұ•еңЁдёҖе®ҡзЁӢеәҰдёҠдјҡеҠ еҝ«жөҒзЁӢз»“жһ„зҡ„и°ғж•ҙпјҢдҪҝеҫ—еҜ№еәҹй’ўзҡ„йңҖжұӮж—ҘжёҗжҸҗй«ҳпјҢ2022е№ҙдёӯеӣҪеәҹй’ўйңҖжұӮйҮҸдёә29203.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.87%пјҢ2018е№ҙеҲ°2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә7.21%гҖӮ2017е№ҙд»ҘжқҘйҡҸзқҖеӣҪ家еҺ»дә§иғҪж”ҝзӯ–зҡ„жҺЁиҝӣеҸҠй’ўй“Ғд»·ж јдёҠж¶ЁпјҢеәҹй’ўд»·ж јйҡҸд№ӢйңҮиҚЎдёҠеҚҮпјҢ2022е№ҙдёӯеӣҪеәҹй’ўеёӮеңәе№іеқҮд»·ж јдёә2150е…ғжҜҸеҗЁпјҢзӣёиҫғдәҺ2018е№ҙдёҠж¶ЁдәҶ305е…ғгҖӮ

е…ій”®иҜҚпјҡеәҹй’ўеёӮеңә规模гҖҒеәҹй’ўеҸ‘еұ•иғҢжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

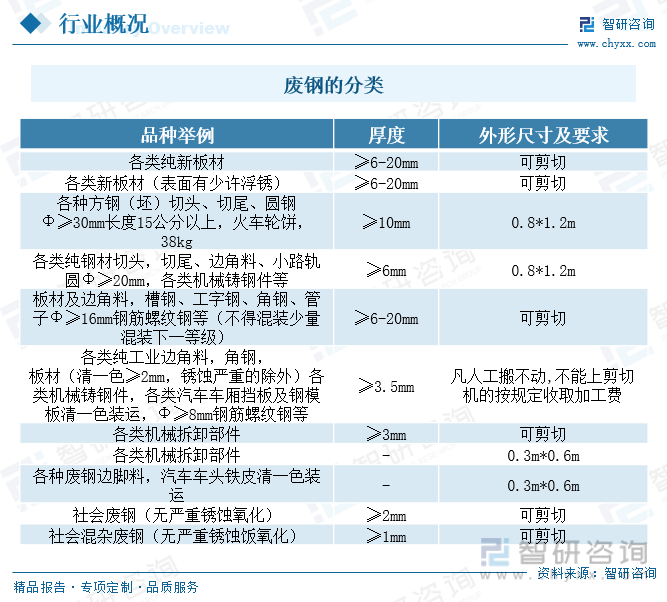

еәҹй’ўпјҢжҢҮзҡ„жҳҜй’ўй“ҒеҺӮз”ҹдә§иҝҮзЁӢдёӯдёҚжҲҗдёәдә§е“Ғзҡ„й’ўй“Ғеәҹж–ҷпјҲеҰӮеҲҮиҫ№гҖҒеҲҮеӨҙзӯүпјүд»ҘеҸҠдҪҝз”ЁеҗҺжҠҘеәҹзҡ„и®ҫеӨҮгҖҒжһ„件дёӯзҡ„й’ўй“Ғжқҗж–ҷпјҢжҲҗеҲҶдёәй’ўзҡ„еҸ«еәҹй’ўпјӣжҲҗеҲҶдёәз”ҹй“Ғзҡ„еҸ«еәҹй“ҒпјҢз»ҹз§°еәҹй’ўгҖӮеәҹй’ўжҢүе…¶з”ЁйҖ”еҲҶдёәзҶ”зӮјз”Ёеәҹй’ўе’ҢйқһзҶ”зӮјз”Ёеәҹй’ўгҖӮеәҹй’ўжҳҜдёҖз§ҚеҸҜж— йҷҗж¬ЎеҫӘзҺҜдҪҝз”Ёзҡ„еҸҜеҶҚз”ҹиө„жәҗпјҢеҲ©з”Ёе®ғз”ҹдә§й’ўдә§е“ҒеҸҜд»ҘзңҒеҺ»йҮҮзҹҝгҖҒйҖүзҹҝгҖҒзӮјз„ҰгҖҒзӮјй“ҒзӯүиҝҮзЁӢпјҢиҠӮзңҒеӨ§йҮҸиҮӘ然иө„жәҗе’ҢиғҪжәҗпјҢеҗҢж—¶еҸҜеӨ§е№…еҮҸе°‘еәҹж°ҙгҖҒеәҹж°”гҖҒеәҹжёЈзҡ„жҺ’ж”ҫгҖӮ

дәҢгҖҒеҸ‘еұ•иғҢжҷҜ

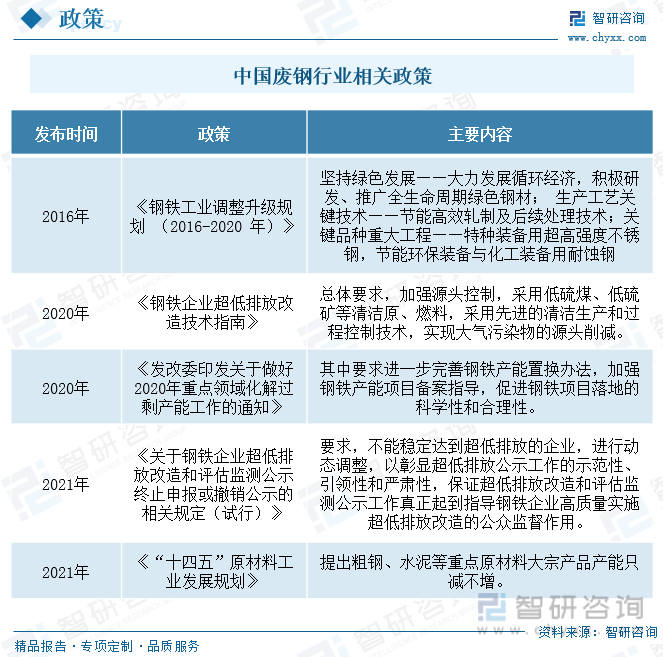

2021е№ҙ4жңҲпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠй’ўй“ҒиЎҢдёҡдә§иғҪзҪ®жҚўе®һж–ҪеҠһжі•гҖӢпјҢжҸҗеҮәдёҘж јзҪ®жҚўиҰҒжұӮ:еӨ§ж°”жұЎжҹ“йҳІжІ»йҮҚзӮ№еҢәеҹҹзҪ®жҚўжҜ”дҫӢдёҚдҪҺдәҺ1.5:1пјҢе…¶д»–ең°еҢәзҪ®жҚўжҜ”дҫӢдёҚдҪҺдәҺ1.25:1гҖӮ2021е№ҙ12жңҲпјҢе·ҘдҝЎйғЁеҸ‘еёғгҖҠвҖңеҚҒеӣӣдә”вҖқеҺҹжқҗж–ҷе·ҘдёҡеҸ‘еұ•и§„еҲ’гҖӢпјҢиҰҒжұӮеҲ°2025е№ҙз»“жһ„еҗҲзҗҶеҢ–ж°ҙе№іжҢҒз»ӯж”№е–„гҖӮзІ—й’ўгҖҒж°ҙжіҘзӯүйҮҚзӮ№еҺҹжқҗж–ҷеӨ§е®—дә§е“Ғдә§иғҪеҸӘеҮҸдёҚеўһгҖӮеҪўжҲҗ5~10家具жңүз”ҹжҖҒдё»еҜјеҠӣе’Ңж ёеҝғз«һдәүеҠӣзҡ„дә§дёҡй“ҫйўҶиҲӘдјҒдёҡгҖӮеңЁеҺҹжқҗж–ҷйўҶеҹҹеҪўжҲҗ5дёӘд»ҘдёҠдё–з•Ңзә§е…ҲиҝӣеҲ¶йҖ дёҡйӣҶзҫӨгҖӮеҗҺжңҹпјҢгҖҠе…ідәҺдҝғиҝӣй’ўй“Ғе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢгҖҠй’ўй“ҒиЎҢдёҡзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢеҗҺз»ӯд№ҹе°ҶйҷҶз»ӯеҮәеҸ°гҖӮ

дёүгҖҒдә§дёҡй“ҫ

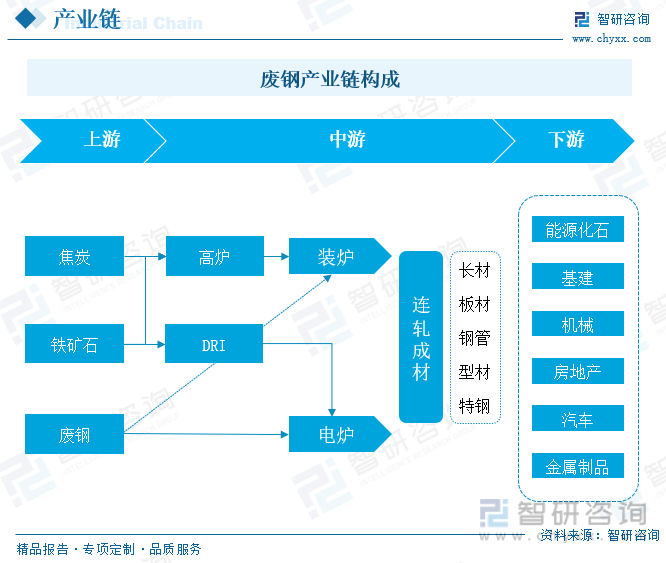

еәҹй’ўй“ҒжҳҜдёҖз§ҚеҸҜеҫӘзҺҜеҶҚз”ҹеҲ©з”Ёзҡ„е®қиҙөиө„жәҗпјҢдё»иҰҒеә”з”ЁдәҺзӮјй’ўе’Ңй“ёйҖ з”ҹдә§гҖӮеңЁй’ўй“ҒеҲ¶йҖ иҝҮзЁӢдёӯпјҢд»ҺзӮјй’ўе·Ҙиүәзҡ„и§’еәҰеҲҶдёәвҖңй•ҝжөҒзЁӢвҖқе’ҢвҖңзҹӯжөҒзЁӢвҖқдёӨзұ»гҖӮзҗҶи®әдёҠеәҹй’ўдёәзӮјй’ўеҺҹжқҗж–ҷпјҢеҜ№еә”дёӢжёёйңҖжұӮдёәй’ўдә§йҮҸпјҢиҖҢй’ўдә§йҮҸдёҖж–№йқўеҸ–еҶідәҺжҖ»дә§иғҪеҚідҫӣз»ҷпјҢеҸҰдёҖж–№йқўеҸ–еҶідәҺй’ўжқҗз»Ҳз«ҜжҖ»йңҖжұӮгҖӮ

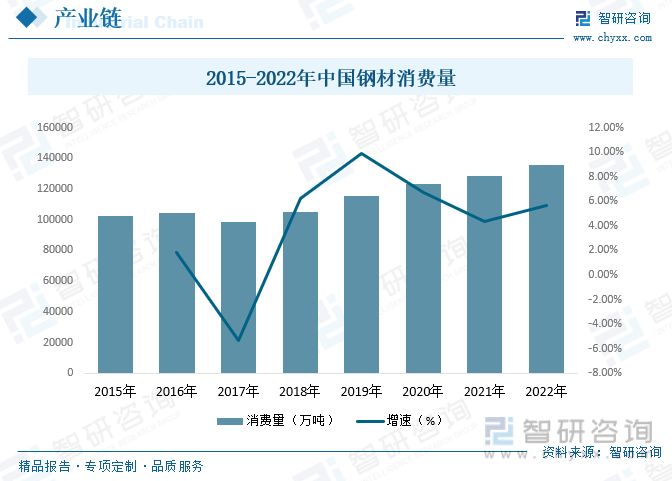

еңЁеӣҪ家з§ҜжһҒзҡ„иҙўж”ҝж”ҝзӯ–е’ҢзЁіеҒҘзҡ„иҙ§еёҒж”ҝзӯ–зӯүдёҖзі»еҲ—дҝғжҠ•иө„гҖҒзЁіеўһй•ҝж”ҝзӯ–дҪңз”ЁдёӢпјҢвҖңдёӨж–°дёҖйҮҚвҖқйўҶеҹҹе»әи®ҫеҸ‘еҠӣпјҢдёӯеӣҪе»әзӯ‘гҖҒжңәжў°гҖҒиғҪжәҗзӯүдё»иҰҒдёӢжёёиЎҢдёҡй’ўжқҗж¶Ҳиҙ№йҮҸдҝқжҢҒиүҜеҘҪеўһй•ҝжҖҒеҠҝпјҢеёҰеҠЁдёӯеӣҪй’ўжқҗж•ҙдҪ“ж¶Ҳиҙ№йҮҸиҫғеҝ«еўһй•ҝгҖӮ2022е№ҙдёӯеӣҪй’ўй“Ғж¶Ҳиҙ№йҮҸеҲӣдёӢдәҶеҺҶеҸІи®°еҪ•пјҢ并еӨ§е№…и¶…еҮәжӯӨеүҚйў„жңҹгҖӮж №жҚ®дёӯеӣҪй’ўй“Ғе·ҘдёҡеҚҸдјҡзҡ„з»ҹи®ЎпјҢ2015-2022е№ҙпјҢжҲ‘еӣҪй’ўжқҗе®һйҷ…ж¶Ҳиҙ№йҮҸе‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙпјҢжҲ‘еӣҪй’ўжқҗе®һйҷ…ж¶Ҳиҙ№йҮҸдёә135686дёҮеҗЁгҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖе…ЁзҗғжҠҖжңҜзҡ„еҸ‘еұ•е’ҢзӨҫдјҡзҡ„иҝӣжӯҘпјҢеҜ№еәҹй’ўзҡ„收йӣҶе’ҢеӨ„зҗҶи¶ҠжқҘи¶Ҡе®Ңе–„пјҢе…Ёзҗғеәҹй’ўеёӮеңә规模жҢҒз»ӯиө°й«ҳгҖӮ2021е№ҙе…Ёзҗғеәҹй’ўеёӮеңә规模дёә3251..6дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ13.49,2022е№ҙеёӮеңә规模иҫҫеҲ°3217.2дәҝзҫҺе…ғгҖӮ2015е№ҙеҲ°2022е№ҙеёӮеңә规模еӨҚеҗҲеўһй•ҝзҺҮдёә11.47%пјҢеҸ‘еұ•еҠҝеӨҙиҝ…зҢӣгҖӮ

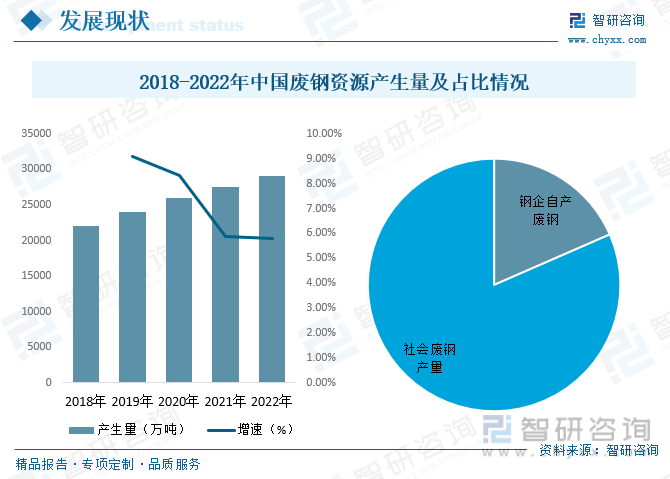

е…ЁеӣҪ1.4дәҝеҗЁвҖңең°жқЎй’ўвҖқдә§иғҪеңЁ2017е№ҙе…ЁйғЁеҸ–зј”еҗҺпјҢзҒ°иүІең°еёҰзҡ„еәҹй’ўиө„жәҗеҮ д№Һе…ЁйғЁеӣһеҪ’еҲ°еҸҜз»ҹи®ЎйўҶеҹҹпјҢдёӯеӣҪеәҹй’ўиө„жәҗдҫӣеә”еҮәзҺ°з»ҹи®Ўж•°йҮҸдёҠзҡ„еӨ§е№…еўһй•ҝгҖӮ2018-2022е№ҙпјҢйҡҸзқҖдёӯеӣҪй’ўй“Ғз§Ҝи“„йҮҸзҡ„дёҚж–ӯзҙҜз§ҜпјҢеәҹй’ўдҫӣеә”йҮҸзЁіжӯҘеўһй•ҝпјҢ2022е№ҙдёӯеӣҪеәҹй’ўиө„жәҗдә§з”ҹйҮҸдёә29125дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.79%пјҢ2018е№ҙеҲ°2022е№ҙдә§з”ҹйҮҸеӨҚеҗҲеўһй•ҝзҺҮдёә7.27%пјҢе№ҙеўһйҮҸеңЁ2000дёҮеҗЁе·ҰеҸігҖӮе…¶дёӯзӨҫдјҡеәҹй’ўдә§йҮҸиҫғй«ҳпјҢ2022е№ҙдә§йҮҸдёә23750дёҮеҗЁпјҢеҚ жҜ”81.55%гҖӮ2022е№ҙй’ўдјҒиҮӘдә§еәҹй’ўдёә5375дёҮеҗЁпјҢеҚ жҜ”18.45%гҖӮ

йҡҸзқҖдёӯеӣҪй’ўй“Ғдә§дёҡиҝӣдёҖжӯҘеҸ‘еұ•пјҢеәҹй’ўиө„жәҗгҖҒз”өеҠӣзӯүж”Ҝж’‘жқЎд»¶йҖҗжӯҘе®Ңе–„пјҢе·ҘиүәжөҒзЁӢз»“жһ„и°ғж•ҙжҳҜеҝ…然и¶ӢеҠҝгҖӮдҪҺзўіеҸ‘еұ•еңЁдёҖе®ҡзЁӢеәҰдёҠдјҡеҠ еҝ«жөҒзЁӢз»“жһ„зҡ„и°ғж•ҙпјҢдҪҝеҫ—еҜ№еәҹй’ўзҡ„йңҖжұӮж—ҘжёҗжҸҗй«ҳпјҢ2022е№ҙдёӯеӣҪеәҹй’ўйңҖжұӮйҮҸдёә29203.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.87%пјҢ2018е№ҙеҲ°2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә7.21%гҖӮ2017е№ҙд»ҘжқҘйҡҸзқҖеӣҪ家еҺ»дә§иғҪж”ҝзӯ–зҡ„жҺЁиҝӣеҸҠй’ўй“Ғд»·ж јдёҠж¶ЁпјҢеәҹй’ўд»·ж јйҡҸд№ӢйңҮиҚЎдёҠеҚҮпјҢ2022е№ҙдёӯеӣҪеәҹй’ўеёӮеңәе№іеқҮд»·ж јдёә2150е…ғжҜҸеҗЁпјҢзӣёиҫғдәҺ2018е№ҙдёҠж¶ЁдәҶ305е…ғгҖӮ

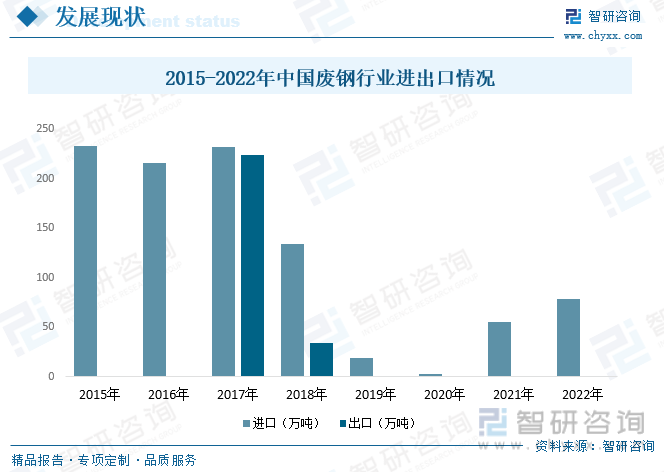

2021е№ҙеҲқжӯЈејҸе®һж–Ҫзҡ„гҖҠеҶҚз”ҹй’ўй“ҒеҺҹж–ҷеӣҪ家ж ҮеҮҶгҖӢжҸҗй«ҳдәҶеӣҪйҷ…й«ҳе“ҒиҙЁеҶҚз”ҹй’ўй“ҒеҺҹж–ҷзҡ„жңүж•ҲеҲ©з”ЁпјҢеәҹй’ўиҝӣеҸЈйҮҸиҫғ2020е№ҙжңүжҳҺжҳҫзҡ„жҸҗй«ҳгҖӮйҡҸзқҖдёӯеӣҪй’ўй“ҒдјҒдёҡеәҹй’ўеҲ©з”Ёж°ҙе№ізҡ„жҸҗеҚҮпјҢ2018е№ҙд»ҘжқҘпјҢеәҹй’ўд»·ж јйҖҗжӯҘеӣһеҪ’еҗҲзҗҶеҢәй—ҙпјҢеҗҢж—¶еӣҪ家зЁҺеҠЎжҖ»еұҖеҜ№йӘ—еҸ–еәҹй’ўеҮәеҸЈйҖҖзЁҺе®һж–ҪдёҘж јзӣ‘з®ЎпјҢеәҹй’ўеҮәеҸЈйҮҸеҮәзҺ°жҳҺжҳҫеӣһиҗҪгҖӮ

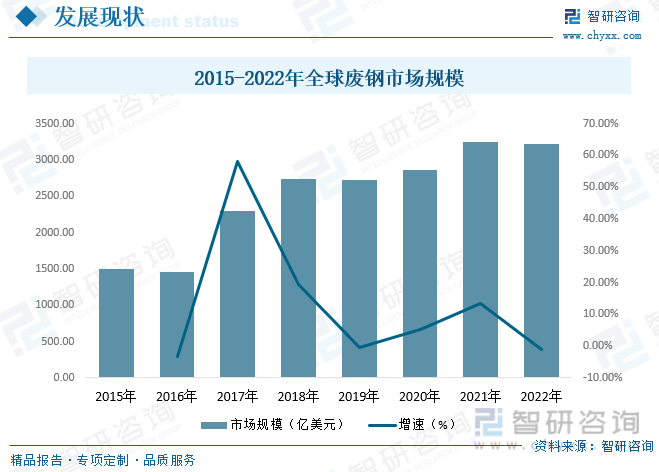

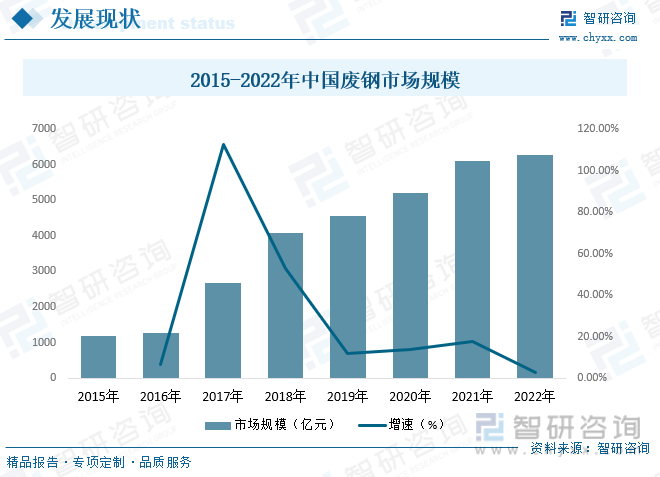

еҸ—й’ўй“ҒиЎҢдёҡйңҖжұӮж—әзӣӣгҖҒиғҪиҖ—еҸҢжҺ§гҖҒвҖңеҸҢзўівҖқзӣ®ж Үзӯүеӣ зҙ еҪұе“ҚпјҢиҝ‘е№ҙжқҘеәҹй’ўеёӮеңә规模жҢҒз»ӯж”ҖеҚҮгҖӮ2022е№ҙдёӯеӣҪеәҹй’ўеёӮеңә规模иҫҫеҲ°6278.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ2.8%пјҢзӣёиҫғдәҺ2015е№ҙеёӮеңә规模еўһй•ҝдәҶ5103.9дәҝе…ғпјҢеўһй•ҝе№…еәҰиҫҫ434%пјҢ2015е№ҙеҲ°2022е№ҙеёӮеңә规模еӨҚеҗҲеўһй•ҝзҺҮдёә27.05%пјҢеўһй•ҝеҠҝеӨҙиҝ…зҢӣгҖӮжңӘжқҘйҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„еҺӢеҠӣе’Ңе·ҘдёҡеҢ–иҝӣзЁӢзҡ„еҠ йҖҹпјҢеәҹй’ўеёӮеңәйңҖжұӮдҫқ然ж—әзӣӣпјҢеёӮеңә规模е°ҶжҢҒз»ӯиө°й«ҳгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеәҹй’ўиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

й’ўеҺӮиҮӘдә§еәҹй’ўе’Ңе·ҘдёҡеҠ е·Ҙеәҹй’ўзҡ„еӣһ收зҺҮе’ҢеҠ е·ҘзҺҮйғҪйқһеёёй«ҳпјҢдҪҶзӨҫдјҡжҠҳж—§еәҹй’ўзҡ„еӣһ收зҺҮгҖҒеҠ е·ҘзҺҮе’ҢйӣҶдёӯеәҰйғҪжңүеҫҲеӨ§зҡ„иҝӣжӯҘз©әй—ҙгҖӮеәҹй’ўеӣһ收иЎҢдёҡеҮҶе…Ҙй—Ёж§ӣиҫғдҪҺпјҢйӣҶдёӯеәҰдёҚй«ҳгҖӮз”ұдәҺиҝҗиҫ“еҚҠеҫ„зҡ„йҷҗеҲ¶пјҢеәҹй’ўеӣһ收дјҒдёҡеҹәжң¬дёҠеҲҶеёғеңЁеҹҺеёӮе‘Ёиҫ№пјҢе‘ҲзҺ°иҫғејәзҡ„ең°еҹҹжҖ§зү№зӮ№пјҢеӣ жӯӨеёӮеңәж јеұҖжһҒеәҰеҲҶж•ЈгҖӮ

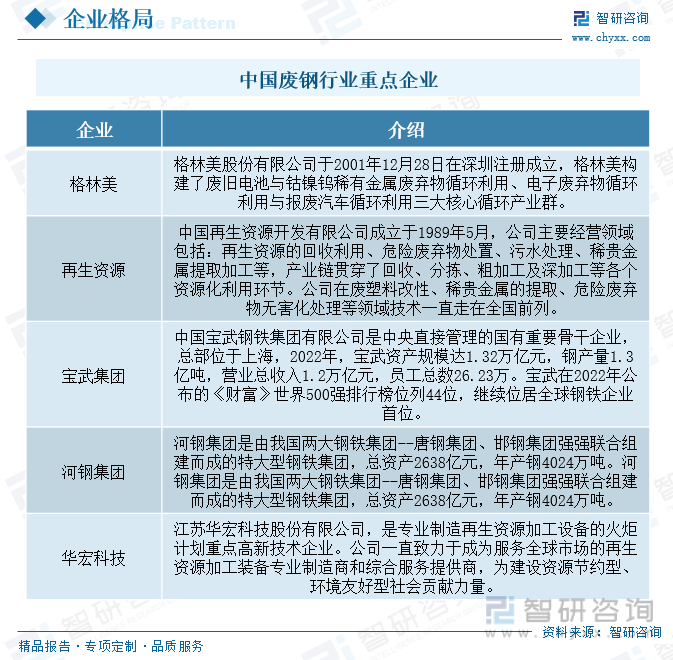

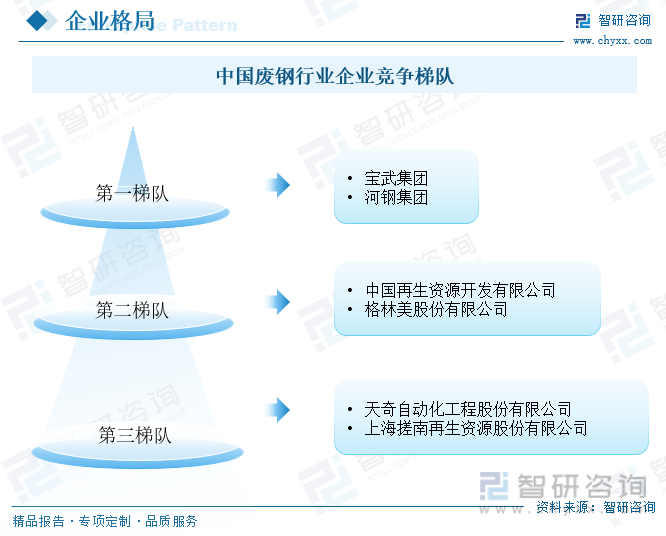

йҖҡиҝҮжұҮжҖ»дёӯеӣҪеәҹй’ўиЎҢдёҡзӣёе…ідјҒдёҡпјҢдҫқжҚ®дјҒдёҡеёӮеңәд»ҪйўқдёҺеёӮеңәеҪұе“ҚеҠӣеҲ’еҲҶдёүзә§еёӮеңәз«һдәүжўҜйҳҹпјҢ第дёҖжўҜйҳҹз”ұе®қй’ўгҖҒжІій’ўзӯүд»ЈеҢ–зҡ„й’ўй“ҒиҒ”еҗҲдјҒдёҡз»„жҲҗгҖӮ第дәҢжўҜйҳҹдёәдёӯеӣҪеҶҚз”ҹиө„жәҗејҖеҸ‘жңүйҷҗе…¬еҸёгҖҒж јжһ—зҫҺиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүеҶҚз”ҹиө„жәҗеӣһ收дјҒдёҡз»„жҲҗ;第дёүжўҜйҳҹеҢ…жӢ¬еӨ©еҘҮиҮӘеҠЁеҢ–е·ҘзЁӢиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёҠжө·ж§ҺеҚ—еҶҚз”ҹиө„жәҗиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

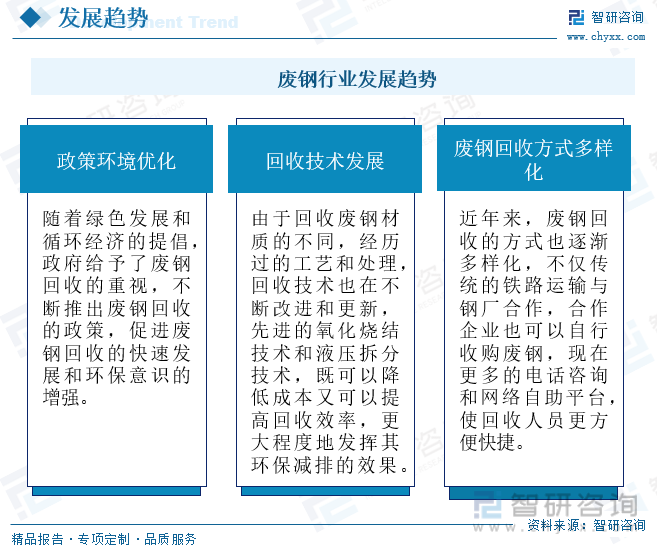

йҡҸзқҖзҺҜдҝқжі•гҖҒеӣәеәҹжі•зҡ„е®һж–Ҫе’ҢзҺҜеўғзқЈжҹҘеҠӣеәҰзҡ„дёҚж–ӯеҠ еӨ§пјҢеҸҠе…ЁеӣҪеҗ„ең°зўіжҺ’ж”ҫдәӨжҳ“зі»з»ҹзҡ„е»әз«ӢпјҢйғҪдёәй’ўй“ҒдјҒдёҡвҖңеӨҡеҗғеәҹй’ўе°‘еҗғй“ҒзҹҝзҹівҖқеҲӣйҖ жқЎд»¶пјҢйғҪдјҡеҠ©еҠӣеәҹй’ўй“Ғдә§дёҡзҡ„еҸ‘еұ•гҖӮеҸҰеӨ–йҡҸзқҖжҠҖжңҜзҡ„еҸ‘еұ•е’ҢиҝӣжӯҘпјҢеҜ№еәҹй’ўзҡ„еӨ„зҗҶе’Ңеӣһ收йғҪдјҡжңүжүҖж”№иҝӣпјҢеңЁдёҚж–ӯзҡ„еҜ№еәҹй’ўиЎҢдёҡзҡ„дјҳеҢ–иҪ¬еһӢдёӢпјҢиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеәҹй’ўиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеәҹй’ўиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеәҹй’ўиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«жҲ‘еӣҪеәҹй’ўиЎҢдёҡе…ёеһӢдјҒдёҡз»ҸиҗҘжҖҒеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеәҹй’ўиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢеәҹй’ўиЎҢдёҡз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеәҹй’ўиЎҢдёҡе…ЁжҷҜеҲҶжһҗпјҡж”ҝзӯ–иҰҒжұӮе’ҢжҠҖжңҜиҝӣжӯҘеҸҢй©ұеҠЁеҠӣдҝғиҝӣиЎҢдёҡеҝ«йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)