еҶ…е®№жҰӮеҶөпјҡ2022е№ҙдёӯеӣҪеұ•и§ҲдёҫеҠһеңәж¬Ўдёә2572еңәпјҢиҫғ2021е№ҙеұ•и§ҲжҖ»ж•°еҮҸе°‘2923еңәпјҢеҗҢжҜ”дёӢйҷҚ53.2%гҖӮдё»иҰҒжҳҜеҸ—з–«жғ…еҪұе“ҚпјҢе…ЁеӣҪеўғеҶ…дёҫеҠһзәҝдёӢеұ•и§Ҳзҡ„еҹҺеёӮз”ұ2021е№ҙзҡ„183еҮҸиҮі148пјҢеҗҢжҜ”еҮҸе°‘19.13%пјҢеҗҢж—¶дҪңдёәе…ЁеӣҪеұ•и§ҲдёҡйҫҷеӨҙеҹҺеёӮзҡ„дёҠжө·еёӮпјҢеҸ—з–«жғ…йҮҚеҲӣпјҢе…Ёе№ҙеҠһеұ•и§„жЁЎеӨ§е№…иҗҺзј©пјҢиҮӘ2022е№ҙ3жңҲиө·зәҝдёӢеұ•еҒңеҠһпјҢиҮіе№ҙеә•д»…дёҫеҠһ17дёӘйЎ№зӣ®гҖӮ2022е№ҙеӣҪеҶ…еұ•и§ҲдёҫеҠһеҹҺеёӮдёӯе№ҝе·һгҖҒй•ҝжІҷгҖҒжІҲйҳіеҲҶеҲ«д»Ҙ193гҖҒ178гҖҒ154еңәдҪҚеҲ—еүҚдёүгҖӮ

е…ій”®иҜҚпјҡеұ•и§ҲгҖҒдјҡеұ•гҖҒеұ•дјҡ

дёҖгҖҒеұ•и§ҲдҪңдёәйҮҚиҰҒзҡ„第дёүдә§дёҡз»ҸжөҺд№ӢдёҖпјҢиў«еӣҪеҶ…и®ёеӨҡеҹҺеёӮеҲ—дёәж”Ҝжҹұдә§дёҡжқҘжү¶жҢҒе’ҢеҸ‘еұ•

еұ•и§ҲжҳҜжҢҮеңЁдёҖе®ҡең°еҹҹз©әй—ҙпјҢз”ұи®ёеӨҡдәәиҒҡйӣҶеңЁдёҖиө·еҪўжҲҗзҡ„пјҢе®ҡжңҹжҲ–дёҚе®ҡжңҹпјҢеҲ¶еәҰжҲ–йқһеҲ¶еәҰзҡ„пјҢдј йҖ’е’ҢдәӨжөҒдҝЎжҒҜзҡ„зҫӨдј—жҖ§зӨҫдјҡжҙ»еҠЁгҖӮе®ғеҢ…жӢ¬еҗ„з§Қзұ»еһӢзҡ„еӨ§еһӢдјҡи®®гҖҒеұ•и§Ҳеұ•й”Җжҙ»еҠЁгҖҒдҪ“иӮІз«һжҠҖиҝҗеҠЁгҖҒеӨ§и§„жЁЎе•Ҷе“ҒдәӨжҳ“жҙ»еҠЁзӯүпјҢиҜёеҰӮеҗ„з§Қеұ•и§ҲдјҡгҖҒеҚҡи§ҲдјҡгҖҒдҪ“иӮІиҝҗеҠЁдјҡгҖҒеӨ§еһӢеӣҪеҶ…еӨ–дјҡи®®е’ҢдәӨжҳ“дјҡзӯүгҖӮд»Һдә§дёҡи§’еәҰзңӢпјҢеұ•и§ҲеұһдәҺ第дёүдә§дёҡзҡ„иҢғз•ҙпјҢжҳҜ第дёүдә§дёҡзҡ„дёҖдёӘйҮҚиҰҒж–№йқўгҖӮеұ•и§ҲжҳҜдёҖдёӘеҲ©ж¶Ұдё°еҺҡгҖҒдә§дёҡе…іиҒ”еәҰй«ҳзҡ„иЎҢдёҡпјҢдёҚд»…иғҪеӨҹеҲӣйҖ еӨ§йҮҸ收е…Ҙе’Ңе°ұдёҡжңәдјҡпјҢиҖҢдё”еңЁдҝғиҝӣиҝӣеҮәеҸЈиҙёжҳ“гҖҒжҠҖжңҜеј•иҝӣе’ҢдёӯеӨ–з»ҸжөҺеҗҲдҪңзӯүж–№йқўеҸ‘жҢҘзқҖйҮҚиҰҒзҡ„дҪңз”ЁпјҢеӣ иҖҢе·Іиў«еӣҪеҶ…и®ёеӨҡеҹҺеёӮеҲ—дёәж”Ҝжҹұдә§дёҡжқҘжү¶жҢҒе’ҢеҸ‘еұ•гҖӮ

еұ•и§ҲеҲҶзұ»ж–№ејҸеӨҡж ·пјҢжҢүжҖ§иҙЁжқҘеҲҶпјҢеұ•и§ҲеҢ…жӢ¬иҙёжҳ“зұ»еұ•и§ҲйЎ№зӣ®е’Ңж¶Ҳиҙ№зұ»еұ•и§ҲйЎ№зӣ®гҖӮиҙёжҳ“зұ»еұ•и§ҲйЎ№зӣ®жҳҜжҢҮдёәдә§дёҡеҸҠеҲ¶йҖ дёҡгҖҒе•ҶдёҡзӯүиЎҢдёҡдёҫеҠһзҡ„еұ•и§Ҳжҙ»еҠЁпјҢеҸӮеұ•е•Ҷе’ҢеҸӮи§ӮиҖ…дё»дҪ“йғҪжҳҜе•ҶдәәпјҢеҸӮеұ•е•ҶеҸҜд»ҘжҳҜиЎҢдёҡеҶ…зҡ„еҲ¶йҖ е•ҶгҖҒиҙёжҳ“е•ҶгҖҒжү№еҸ‘е•ҶгҖҒз»Ҹй”Җе•ҶгҖҒд»ЈзҗҶе•Ҷзӯүзӣёе…іеҚ•дҪҚпјҢеҸӮи§ӮиҖ…дё»иҰҒжҳҜз»ҸиҝҮзӯӣйҖүйӮҖиҜ·жқҘзҡ„йҮҮиҙӯе•ҶпјҢдёҖиҲ¬зҡ„и§Ӯдј—иў«жҺ’йҷӨеңЁеӨ–пјҢеұ•и§Ҳзҡ„жңҖз»Ҳзӣ®зҡ„иҫҫжҲҗдәӨжҳ“гҖӮж¶Ҳиҙ№зұ»еұ•и§ҲйЎ№зӣ®жҳҜжҢҮдёәзӨҫдјҡеӨ§дј—дёҫеҠһзҡ„еұ•и§Ҳжҙ»еҠЁпјҢиҝҷзұ»еұ•и§ҲйЎ№зӣ®еӨҡе…·жңүең°ж–№жҖ§иҙЁпјҢеұ•еҮәеҶ…е®№д»Ҙж¶Ҳиҙ№е“Ғдёәдё»пјҢйҖҡиҝҮеӨ§дј—еӘ’д»ӢеҰӮз”өи§ҶгҖҒз”өеҸ°гҖҒжҠҘеҲҠгҖҒзҪ‘з»ңзӯүеҗёеј•и§Ӯдј—гҖӮи§Ӯдј—дё»иҰҒжҳҜж¶Ҳиҙ№иҖ…пјҢж¶Ҳиҙ№иҖ…йңҖиҰҒиҙӯд№°й—ЁзҘЁе…ҘеңәпјҢиҝҷзұ»йЎ№зӣ®иҫғдёәйҮҚи§Ҷи§Ӯдј—зҡ„ж•°йҮҸгҖӮ

дәҢгҖҒеұ•и§ҲиЎҢдёҡжү¶жҢҒж”ҝзӯ–еӨҡпјҢж”ҝзӯ–й©ұеҠЁеҠӣејә

еёӮеңәйңҖжұӮжҳҜжҺЁеҠЁдјҡеұ•дёҡеҸ‘еұ•зҡ„ж ёеҝғеӣ зҙ пјҢзҫҺеӣҪдјҡеұ•дёҡеҚіеұһдәҺеҶ…йңҖй©ұеҠЁпјҢе…¶еҸ‘еұ•дёҺеЁұд№җгҖҒж—…жёёгҖҒж¶Ҳиҙ№зҙ§еҜҶзӣёе…ігҖӮдҪҶжҲ‘еӣҪдёҺеҫ·еӣҪзҡ„й©ұеҠЁжЁЎејҸзұ»дјјпјҢеұһдәҺдә§дёҡйңҖжұӮдёҺж”ҝеәңжҠ•иө„еҸҢйҮҚй©ұеҠЁжЁЎејҸпјҢеҫҲеӨҡзҡ„еӨ§еһӢеұ•и§ҲдјҡгҖҒеӨ§еһӢдјҡи®®з”ұж”ҝеәңеҮәиө„жҲ–еҮәеҸ°зӣёе…іж”ҝзӯ–еј•еҜјпјҢеҰӮдёӯеӣҪиҝӣеҮәеҸЈе•Ҷе“ҒдәӨжҳ“дјҡ(е№ҝдәӨдјҡ)гҖҒдёӯеӣҪеӣҪйҷ…жҠ•иө„иҙёжҳ“жҙҪи°ҲдјҡгҖҒдёӯеӣҪеӣҪйҷ…й«ҳж–°жҠҖжңҜжҲҗжһңдәӨжҳ“дјҡгҖҒдёӯеӣҪвҖ”дёңзӣҹеҚҡи§ҲдјҡзӯүгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪеҗ„ең°еҢәд№ҹеңЁеҚҒеӣӣдә”жңҹй—ҙеҮәеҸ°дәҶеҜ№еҪ“ең°дјҡеұ•дёҡзҡ„жү¶жҢҒж”ҝзӯ–пјҢеҜ№дәҺеңЁеҪ“ең°дё»еҠһдјҡеұ•зҡ„дјҒдёҡжҳҺзЎ®жҸҗеҮәиЎҘеҠ©ж ҮеҮҶпјҢиҝҳеҜ№еӣ з–«жғ…延жңҹдёҫеҠһзҡ„дјҡеұ•дёҠжө®иЎҘеҠ©пјҢжү¶жҢҒж”ҝзӯ–еӨҡпјҢй©ұеҠЁеҠӣејәгҖӮ

дёүгҖҒеұ•и§Ҳдә§дёҡй“ҫдёҺдёӢжёёеҲ¶йҖ дёҡзҙ§еҜҶзӣёе…іпјҢжұҪиҪҰиЎҢдёҡеҚ жҚ®еұ•и§ҲеёӮеңәиҫғеӨ§йңҖжұӮ

еұ•и§Ҳдёҡзҡ„дёҠжёёдё»иҰҒеҢ…жӢ¬еңәйҰҶз§ҹиөҒдёҡгҖҒеұ•еҸ°жҗӯе»әдёҺеұ•е…·з§ҹиөҒжңәжһ„гҖҒеұ•дјҡе®Јдј жңәжһ„еҸҠе…¶д»–й…ҚеҘ—жңҚеҠЎжңәжһ„пјҲеҢ…жӢ¬дәӨйҖҡгҖҒйЈҹе®ҝгҖҒзү©жөҒзӯүжңҚеҠЎпјүгҖӮеұ•и§ҲиЎҢдёҡзҡ„дёӢжёёдёҺеӣҪеҶ…еҗ„з»Ҳз«ҜеҲ¶йҖ дёҡеҜҶеҲҮзӣёе…іпјҢдё»иҰҒеҢ…жӢ¬йЈҹе“ҒйҘ®ж–ҷгҖҒзәәз»ҮжңҚиЈ…дёҡгҖҒе·Ҙдёҡжңәжў°дёҡгҖҒз”өеӯҗж¶Ҳиҙ№дёҡгҖҒе»әзӯ‘е»әжқҗдёҡе’Ңжңәз”өдә§е“ҒдёҡзӯүгҖӮ

е°ұеӣҪеҶ…еұ•и§ҲиЎҢдёҡдёӢжёёеҲҶеёғжқҘзңӢпјҢдёӯеӣҪдјҡеұ•з»ҸжөҺз ”з©¶дјҡйҖҡиҝҮйҮҮйӣҶ2022е№ҙеӣҪеҶ…1411еңәеұ•и§Ҳе…·дҪ“дҝЎжҒҜпјҢе»әз«ӢйЎ№зӣ®жё…еҚ•з»ҹи®ЎпјҢеұ•и§Ҳдё»йўҳеҸҜеҲҶдёә27иЎҢдёҡеӨ§зұ»пјҢеҸҜз»ҶеҲҶдёә122дёӘиЎҢдёҡе°Ҹзұ»гҖӮеңЁиЎҢдёҡдёҖзұ»еұ•и§ҲдёӯпјҢжұҪиҪҰзұ»гҖҒж–Үж•ҷзұ»гҖҒдј‘й—ІеЁұд№җзұ»еұ•и§Ҳж•°йҮҸжңҖеӨҡпјҢеҲҶеҲ«дёҫеҠһдәҶ256еңәгҖҒ149еңәе’Ң137еңәпјҢеҗ„иҮӘеҚ жҜ”18%гҖҒ11%е’Ң10%гҖӮеұ•и§Ҳ规模方йқўпјҢжұҪиҪҰзұ»гҖҒдј‘й—ІеЁұд№җзұ»е’Ң家еұ…зұ»еұ•и§Ҳйқўз§ҜжңҖеӨ§пјҢеҲҶеҲ«дёә654дёҮе№іж–№зұігҖҒ333дёҮе№іж–№зұіе’Ң315дёҮе№іж–№зұіпјҢеҗ„иҮӘеҚ жҜ”19%гҖҒ9%е’Ң9%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеұ•и§ҲиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

еӣӣгҖҒ2022е№ҙеӣҪеҶ…еұ•и§Ҳеңәж¬ЎеҸҠйқўз§ҜеӨ§е№…дёӢйҷҚпјҢеңәйҰҶе»әи®ҫжҢҒз»ӯеўһй•ҝ

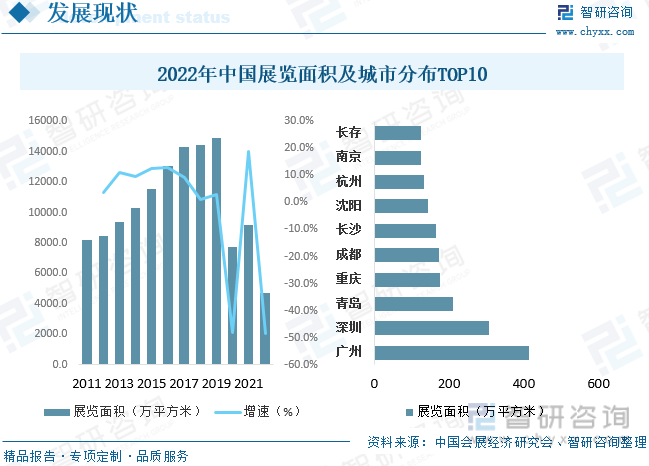

д»ҺеӣҪеҶ…еұ•и§ҲеңәйҰҶе»әи®ҫжғ…еҶөжқҘзңӢпјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪеұ•и§ҲеңәйҰҶеңЁз”Ёж•°йҮҸдёә356еә§пјҢеҗҢжҜ”2021е№ҙеўһеҠ 65еә§пјҢеўһйҖҹ22.34%пјҢжӯЈеңЁе»әи®ҫзҡ„еұ•йҰҶжңү27еә§пјҢеҗҢжҜ”еҺ»е№ҙеңЁе»әеұ•йҰҶеўһеҠ 3еә§пјҢе…ЁеӣҪе·Із»Ҹз«ӢйЎ№еҫ…е»әеұ•йҰҶжңү8еә§пјҢеҗҢжҜ”еҺ»е№ҙеўһеҠ 2еә§гҖӮйў„и®ЎеӣҪеҶ…еұ•и§ҲеңәйҰҶж•°йҮҸе°ҶиҫҫеҲ°391еә§пјҢеұ•и§ҲеңәйҰҶе»әи®ҫжғ…еҶөеҗ‘еҘҪпјҢи¶…иҝҮз–«жғ…еүҚж°ҙе№ігҖӮд»Һе…ЁеӣҪжҠ•е…ҘдҪҝз”Ёзҡ„еұ•и§ҲеңәйҰҶж•°йҮҸжқҘзңӢпјҢе№ҝдёңзңҒеұ•и§ҲеңәйҰҶиҫҫ41еә§пјҢдёәе…ЁеӣҪеҗ„зңҒпјҲеҢәгҖҒеёӮпјүжңҖеӨҡпјҢеҚ жҜ”иҫҫ11.52%гҖӮеұұдёңзңҒ39еә§,жұҹиӢҸзңҒ31еә§пјҢдҪҚеұ…е…ЁеӣҪ第дәҢгҖҒ第дёүпјҢеҚ жҜ”еҲҶеҲ«иҫҫ10.96%е’Ң8.71%гҖӮ

д»ҺеӣҪеҶ…еұ•и§Ҳж•°йҮҸжғ…еҶөжқҘзңӢпјҢ2022е№ҙдёӯеӣҪеұ•и§ҲдёҫеҠһеңәж¬Ўдёә2572еңәпјҢиҫғ2021е№ҙеұ•и§ҲжҖ»ж•°еҮҸе°‘2923еңәпјҢеҗҢжҜ”дёӢйҷҚ53.2%гҖӮдё»иҰҒжҳҜеҸ—з–«жғ…еҪұе“ҚпјҢе…ЁеӣҪеўғеҶ…дёҫеҠһзәҝдёӢеұ•и§Ҳзҡ„еҹҺеёӮз”ұ2021е№ҙзҡ„183еҮҸиҮі148пјҢеҗҢжҜ”еҮҸе°‘19.13%пјҢеҗҢж—¶дҪңдёәе…ЁеӣҪеұ•и§ҲдёҡйҫҷеӨҙеҹҺеёӮзҡ„дёҠжө·еёӮпјҢеҸ—з–«жғ…йҮҚеҲӣпјҢе…Ёе№ҙеҠһеұ•и§„жЁЎеӨ§е№…иҗҺзј©пјҢиҮӘ2022е№ҙ3жңҲиө·зәҝдёӢеұ•еҒңеҠһпјҢиҮіе№ҙеә•д»…дёҫеҠһ17дёӘйЎ№зӣ®гҖӮ2022е№ҙеӣҪеҶ…еұ•и§ҲдёҫеҠһеҹҺеёӮдёӯе№ҝе·һгҖҒй•ҝжІҷгҖҒжІҲйҳіеҲҶеҲ«д»Ҙ193гҖҒ178гҖҒ154еңәдҪҚеҲ—еүҚдёүгҖӮ

е°ұеӣҪеҶ…еұ•и§ҲдёҫеҠһ规模жқҘзңӢпјҢ2022е№ҙеӣҪеҶ…еұ•и§Ҳйқўз§Ҝдёә4721дёҮе№іж–№зұіпјҢе№іеқҮжҜҸдёӘеұ•и§ҲдёҫеҠһйқўз§Ҝдёә1.84дёҮе№іж–№зұіпјҢиҫғ2021е№ҙеұ•и§ҲжҖ»йқўз§ҜеҮҸе°‘4463дёҮе№іж–№зұіпјҢйҷҚе№…дёә48.6%пјҢе№іеқҮжҜҸдёӘеұ•и§ҲдёҫеҠһйқўз§ҜеўһеҠ 0.17дёҮе№іж–№зұіпјҢеўһе№…10.18%гҖӮеҹҺеёӮеҲҶеёғж–№йқўпјҢе№ҝе·һгҖҒж·ұеңігҖҒйқ’еІӣеҲҶеҲ«д»Ҙ414.4гҖҒ306.2гҖҒ211.0дёҮе№іж–№зұідҪҚеҲ—еүҚдёүгҖӮ

дә”гҖҒиЎҢдёҡеҶ…дёҠеёӮдјҒдёҡйӣҶдёӯеңЁеҢ—дә¬ең°еҢәпјҢ2022е№ҙдјҒдёҡз»ҸиҗҘжғ…еҶөеҗ‘еҘҪ

д»Һеұ•и§ҲеңәйҰҶеҲ©з”Ёжғ…еҶөжқҘзңӢпјҢ2022е№ҙз”ұдәҺз–«жғ…еҺҹеӣ пјҢе…ЁеӣҪеҗ„еӨ§еұ•йҰҶдҪҝз”ЁзҺҮжҷ®йҒҚеҒҸдҪҺпјҢеҰӮдёҠжө·гҖҒй•ҝжҳҘгҖҒе‘је’Ңжө©зү№гҖҒеӨ©жҙҘгҖҒжІҲйҳігҖҒеҗҲиӮҘгҖҒе»ҠеқҠгҖҒиӢҸе·һзӯүең°еҢәзҡ„йғЁеҲҶеұ•йҰҶж”№з”Ёж–№иҲұжңӘдёҫеҠһеұ•дјҡпјҢжҲ–еұ•дјҡ延жңҹжҲ–еҸ–ж¶ҲдёҫжҠҘзӯүеҺҹеӣ жңӘеҫ—еҲ°е……еҲҶеҲ©з”ЁгҖӮиҫҪе®Ғе·Ҙдёҡеұ•и§ҲйҰҶгҖҒеҚ—дә¬еӣҪйҷ…еұ•и§ҲдёӯеҝғеҸҠйғ‘е·һеӣҪйҷ…дјҡеұ•дёӯеҝғеҲ©з”ЁзҺҮжҺ’еүҚдёүпјҢе…¶дёӯиҫҪе®Ғе·Ҙдёҡеұ•и§ҲйҰҶеҲ©з”ЁзҺҮй«ҳиҫҫ50.66%гҖӮ

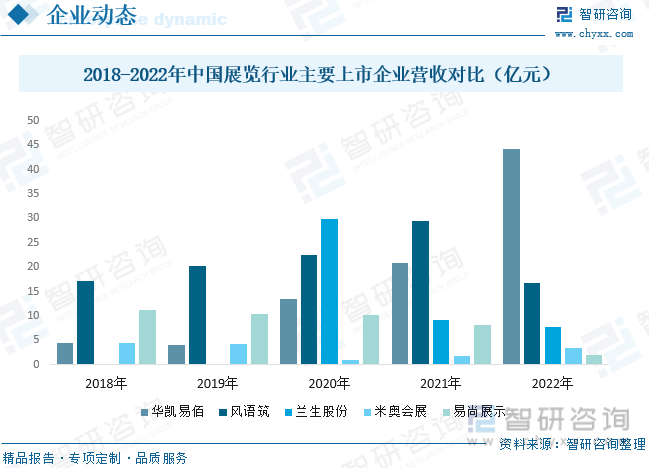

дёӯеӣҪдјҡеұ•дјҒдёҡзӢ¬з«ӢдёҠеёӮе§ӢдәҺ2014е№ҙгҖӮиҮі2022е№ҙпјҢе®Јеёғж‘ҳзүҢзҡ„ж–°дёүжқҝеұ•и§Ҳе…¬еҸёжңү4家пјҢдёӯеӣҪдјҡеұ•дјҒдёҡзӢ¬з«ӢдёҠеёӮжҖ»ж•°дёә21家пјҢдёҺ2021е№ҙдҝқжҢҒдёҖиҮҙгҖӮеңЁеұ•и§ҲдјҒдёҡдёҠеёӮе…¬еҸёдёӯпјҢAиӮЎдёҠеёӮзҡ„е…¬еҸё5家пјҢж–°дёүжқҝдёҠеёӮзҡ„е…¬еҸё16家пјҢеңЁдёҠеёӮе…¬еҸёжҖ»ж•°еҚ жҜ”еҲҶеҲ«дёә23.81%е’Ң76.19%гҖӮеңЁдёҠеёӮе…¬еҸёдёӯпјҢе…¬еҸёжіЁеҶҢең°еңЁеҢ—дә¬зҡ„8家пјҢеңЁдёҠжө·гҖҒж·ұеңігҖҒжқӯе·һзҡ„еҗ„2家пјҢеңЁеӨ©жҙҘгҖҒжӯҰжұүгҖҒе№ҝе·һгҖҒжҳҶжҳҺгҖҒиӢҸе·һгҖҒй•ҝжІҷгҖҒжҲҗйғҪзҡ„еҗ„1家гҖӮ

еңЁ21家дёҠеёӮеұ•и§Ҳе…¬еҸёдёӯпјҢеӣҪжңүжҺ§иӮЎдјҒдёҡ4家пјҢж°‘иҗҘдјҒдёҡ17家пјҢеҲҶеҲ«еҚ дёҠеёӮеұ•и§Ҳе…¬еҸёжҖ»ж•°зҡ„19.05%е’Ң80.95%гҖӮе…¶дёӯпјҢд»ҺдәӢеұ•зӨәе·ҘзЁӢдёҡеҠЎзҡ„е…¬еҸёжңү12家пјҢд»ҺдәӢдјҡеҠЎжңҚеҠЎдёҡеҠЎзҡ„е…¬еҸёжңү6家пјҢд»ҺдәӢеұ•и§Ҳдё»еҠһзҡ„жңү3家пјҢд»ҺдәӢдјҡеұ•з§‘жҠҖзҡ„е…¬еҸёжңү2家пјҢд»ҺдәӢеұ•и§Ҳе…Ёдә§дёҡй“ҫзҡ„жңү1家пјҢеҲҶеҲ«еҚ дёҠеёӮеұ•и§Ҳе…¬еҸёжҖ»ж•°зҡ„57.14%гҖҒ28.57%гҖҒ14.29%гҖҒ9.52%е’Ң4.76%гҖӮеҸҰеӨ–пјҢеҗҚжҙӢж•°еӯ—гҖҒз‘һзҫҺиӮЎд»Ҫе’ҢеҠұзҝ”иӮЎд»Ҫ3家дјҒдёҡзҡ„дё»иҗҘдёҡеҠЎдә’жңүдәӨеҸүгҖӮ

д»Ҙдјҡеұ•дёәдё»дёҡзҡ„AиӮЎдёҠеёӮе…¬еҸёеҸҠжҢӮзүҢе…¬еҸёеңЁ2022е№ҙзҡ„收е…ҘжҖ»и§„жЁЎж•ҙдҪ“дёҠеҚҮпјҢ2022е№ҙ其收е…ҘжҖ»и§„жЁЎдёә74.21дәҝпјҢ2021е№ҙ收е…ҘжҖ»и§„жЁЎдёә64.26дәҝпјҢеҗҢжҜ”еўһеҠ 4.95дәҝе…ғпјҢеўһе№…иҫҫ7.15%гҖӮ2022е№ҙдә”家дёҠеёӮе…¬еҸёж”¶е…Ҙ规模дёӯпјҢеҚҺеҮҜжҳ“дҪ°гҖҒйЈҺиҜӯзӯ‘е’ҢзұіеҘҘе…°зү№дјҡеұ•ж”¶е…Ҙ规模еқҮеўһй•ҝпјҢжӯӨеӨ–е…°з”ҹиӮЎд»ҪгҖҒжҳ“е°ҡеұ•зӨәе‘ҲзҺ°дёҚеҗҢе№…еәҰзҡ„дёӢйҷҚгҖӮ

е…ӯгҖҒдјҡеұ•иЎҢдёҡе…ЁйқўеӨҚиӢҸпјҢеҮәеўғеҠһеұ•еёӮеңәе‘ҲзҺ°иҫғеҘҪжҖҒеҠҝпјҢж•°еӯ—дјҡеұ•еҸҠз»ҝиүІдјҡеұ•йҪҗеӨҙ并иҝӣ

1гҖҒи§Ұеә•еҸҚеј№пјҢеҗ„ең°дјҡеұ•дёҡе…ЁйқўеӨҚиӢҸгҖӮ2022е№ҙ12жңҲ7ж—ҘпјҢеӣҪеҠЎйҷўеә”еҜ№ж–°еһӢеҶ зҠ¶з—…жҜ’иӮәзӮҺз–«жғ…иҒ”йҳІиҒ”жҺ§жңәеҲ¶з»јеҗҲз»„еҸ‘еёғ10жқЎжҺӘж–ҪеҗҺпјҢе…ЁеӣҪеұ•и§Ҳдёҡиҝ…йҖҹиҪ¬е…Ҙе…ЁйқўеӨҚиӢҸйҳ¶ж®өгҖӮ12жңҲжҲҗдёә2022е№ҙзәҝдёӢеұ•дјҡеҜҶйӣҶдёҫеҠһзҡ„жңҲд»ҪгҖӮжұҪиҪҰеұ•дёҖ马еҪ“е…ҲпјҢеңЁеӨҡең°зҺҮе…ҲејҖеҠһгҖӮд»Һе…ЁеӣҪзңӢпјҢеҚ—ж–№еҹҺеёӮеӨҚиӢҸиҝӣзЁӢеҝ«дәҺеҢ—ж–№еҹҺеёӮпјҢеҚҺеҚ—ең°еҢәеӨҚиӢҸиҝӣзЁӢйўҶе…Ҳе…ЁеӣҪгҖӮ

2гҖҒеҮәеўғиҮӘдё»еҠһеұ•е’ҢеҮәеўғеҸӮеұ•еҸ‘еұ•еүҚжҷҜиүҜеҘҪгҖӮ2022е№ҙпјҢдёӯеӣҪ6дёӘдё»еҠһж–№еўғеӨ–еҠһеұ•24еңәпјҢеұ•и§ҲжҖ»йқўз§Ҝдёә20.91дёҮе№іж–№зұіпјҢеӣҪйҷ…еёӮеңәи¶ӢдәҺеӨҚиӢҸгҖӮд»Һж—¶й—ҙиҠӮзӮ№зңӢпјҢдёӯеӣҪдё»еҠһж–№еўғеӨ–еҠһеұ•еқҮеңЁдёӢеҚҠе№ҙпјҢдёҺеӣҪйҷ…еұ•и§ҲеёӮеңәеӨҚиӢҸеҗҢжӯҘгҖӮ2022е№ҙ9жңҲеҗҺпјҢдёӯеӣҪдјҒдёҡеҮәеўғеҸӮеұ•йҖҗжёҗеўһеҠ гҖӮи®ёеӨҡзҹҘеҗҚдјҒдёҡиөҙ欧зҫҺеҸӮеҠ еӨ§еһӢеӣҪйҷ…еұ•дјҡгҖӮеҰӮ11жңҲдёӯж—¬еңЁеҫ·еӣҪжқңеЎһе°”еӨҡеӨ«дёҫеҠһзҡ„вҖңеӣҪйҷ…еҢ»йҷўеҸҠеҢ»з–—и®ҫеӨҮз”Ёе“Ғеұ•и§ҲдјҡпјҢ70дёӘеӣҪ家зҡ„5300еӨҡ家еұ•е•ҶиөҙдјҡгҖӮе…¶дёӯпјҢдёӯеӣҪжңүи¶…иҝҮ700家еҸӮеҠ е•ҶпјҢжҳҜйҷӨеҫ·еӣҪд»ҘеӨ–еұ•е•Ҷж•°йҮҸ第дәҢеӨ§зҡ„еҸӮеұ•еӣҪгҖӮеҮәеўғеҠһеұ•еҸҠеҸӮеұ•еёӮеңәе‘ҲзҺ°еҗ‘еҘҪеҸ‘еұ•жҖҒеҠҝгҖӮ

3гҖҒвҖңж•°еӯ—дјҡеұ•вҖқгҖҒвҖңз»ҝиүІдјҡеұ•вҖқйҪҗеӨҙ并иҝӣгҖӮжҚ®дёҚе®Ңе…Ёз»ҹи®ЎпјҢ2022 е№ҙпјҢе…ЁеӣҪдёҫеҠһзәҝдёҠеұ•и§Ҳе…ұ 196 еңәпјҢе…¶дёӯпјҢзәҝдёҠдёҺзәҝдёӢеұ•и§ҲеҗҢжңҹдёҫеҠһзҡ„ 156 еңәпјӣзӢ¬з«ӢдёҫеҠһзҡ„зәҝдёҠеұ•и§Ҳ 40 еңәпјҢеҗҢжҜ”еҮҸе°‘ 51 еңәгҖӮжңӘжқҘеӣҪеҶ…еұ•и§Ҳи¶Ӣеҗ‘зәҝдёҠзәҝдёӢжё йҒ“иһҚеҗҲеҸ‘еұ•гҖӮ

еңЁз»ҝиүІдјҡеұ•ж–№йқўпјҢеӣҪ家еҸҠең°ж–№еӨ§еҠӣжҺЁиЎҢз»ҝиүІдјҡеұ•ж ҮеҮҶ规иҢғгҖӮ2022 е№ҙ 7 жңҲ 1 ж—Ҙиө·пјҢеӣҪ家ж ҮеҮҶгҖҠз»ҝиүІеұ•еҸ°иҜ„д»·жҢҮеҚ—гҖӢпјҲGB/T 41129-2021пјүе’ҢеӣҪ家ж ҮеҮҶгҖҠеұ•и§ҲеңәйҰҶе®үе…Ёз®ЎзҗҶеҹәжң¬иҰҒжұӮгҖӢпјҲGB/T 41130-2021пјүжӯЈејҸе®һж–Ҫпјӣ 9 жңҲпјҢйқ’еІӣеёӮеңәзӣ‘зқЈз®ЎзҗҶеұҖеҸ‘еёғгҖҠдјҡеұ•жҙ»еҠЁзўіи¶іж ёз®—жҢҮеҚ—гҖӢпјӣ9 жңҲ 16 ж—ҘпјҢ第дә”еұҠиҝӣеҚҡдјҡеҸ‘еёғдәҶвҖңйӣ¶зўіиҝӣеҚҡгҖҒйӣ¶еЎ‘еҠһеҚҡвҖқзҡ„еҲӣж–°ж–№жЎҲпјҢиҝӣдёҖжӯҘеҪ°жҳҫеҮәдјҡеұ•дёҡеҜ№з»ҝиүІзҺҜдҝқзҗҶеҝөзҡ„йҮҚи§ҶпјҢзҺҮе…Ҳд»ҳиҜёе®һи·өгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеұ•и§ҲиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеұ•и§ҲиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеұ•и§ҲиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠжҠ•иө„еүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙеұ•и§ҲиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеҪұе“Қеӣ зҙ пјҢ2024-2030е№ҙеұ•и§ҲиЎҢдёҡжҠ•иө„ж–№еҗ‘дёҺйЈҺйҷ©еҲҶжһҗпјҢеұ•и§ҲиЎҢдёҡз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеұ•и§ҲиЎҢдёҡзҺ°зҠ¶гҖҒз«һдәүж јеұҖеҸҠи¶ӢеҠҝеҲҶжһҗпјҡеұ•и§ҲиЎҢдёҡе…ЁйқўеӨҚиӢҸпјҢи¶Ӣеҗ‘зәҝдёҠзәҝдёӢжё йҒ“иһҚеҗҲ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеўғеӨ–еұ•и§ҲиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡеҸ—з–«жғ…еҪұе“ҚпјҢеңәж•°жңүжүҖдёӢйҷҚ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж•°еӯ—зәҝдёҠеұ•и§ҲеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡе…ұдёҫеҠһеўғеҶ…зәҝдёҠеұ•714еңәпјҢе…¶дёӯзәҝдёӢ+зәҝдёҠеҚ 87.25%[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеұ•и§ҲйҰҶж•°йҮҸеҸҠдёҫеҠһеұ•и§Ҳжғ…еҶөеҲҶжһҗпјҡиЎҢдёҡеҗ„йЎ№жҢҮж ҮйҖҗжёҗеӣһеҚҮ[еӣҫ]](http://img.chyxx.com/2022/02/D1412J24OB_m.png?x-oss-process=style/w320)