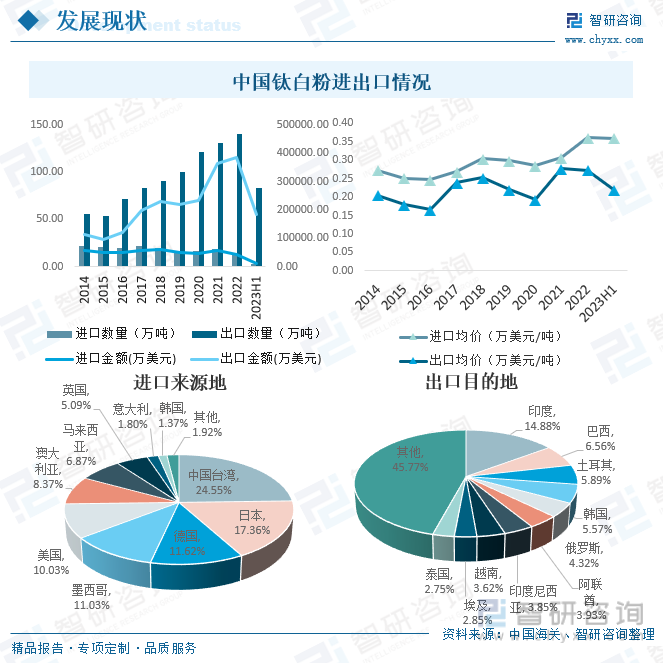

еҶ…е®№жҰӮеҶөпјҡдёӯеӣҪдёҚд»…й’ӣзҷҪзІүз”ҹдә§еӨ§еӣҪе’Ңж¶Ҳиҙ№еӨ§еӣҪпјҢеҗҢж—¶д№ҹжҳҜеҮәеҸЈеӨ§еӣҪпјҢ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪй’ӣзҷҪзІүеҮәеҸЈж•°йҮҸе·Іе®ҢжҲҗ83.62дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқе·Іе®ҢжҲҗ183612.58дёҮзҫҺе…ғпјҢеҮәеҸЈеқҮд»·дёә0.22дёҮзҫҺе…ғ/еҗЁпјҢиҝӣеҸЈж•°йҮҸдёә3.22дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә11585.41дёҮзҫҺе…ғпјҢиҝӣеҸЈеқҮд»·дёә0.36дёҮзҫҺе…ғ/еҗЁгҖӮд»ҺеҮәеҸЈзӣ®зҡ„ең°жқҘзңӢпјҢдёӯеӣҪй’ӣзҷҪзІүдё»иҰҒеҮәеҸЈиҮіеҚ°еәҰгҖҒе·ҙиҘҝгҖҒеңҹиҖіе…¶гҖҒйҹ©еӣҪгҖҒдҝ„зҪ—ж–ҜгҖҒйҳҝиҒ”й…ӢгҖҒеҚ°еәҰе°јиҘҝдәҡгҖҒи¶ҠеҚ—гҖҒеҹғеҸҠгҖҒжі°еӣҪзӯүең°пјҢеҮәеҸЈйўқеҲҶеҲ«дёә27318.59дёҮзҫҺе…ғгҖҒ12039.19дёҮзҫҺе…ғгҖҒ10822.85дёҮзҫҺе…ғгҖҒ10228.91дёҮзҫҺе…ғгҖҒ7939.05дёҮзҫҺе…ғгҖҒ7207.03дёҮзҫҺе…ғгҖҒ7072.51дёҮзҫҺе…ғгҖҒ6653.88дёҮзҫҺе…ғгҖҒ5238.40дёҮзҫҺе…ғе’Ң5049.14дёҮзҫҺе…ғгҖӮ

е…ій”®иҜҚпјҡй’ӣзҷҪзІүдә§дёҡзҺ°зҠ¶гҖҒй’ӣзҷҪзІүеёӮеңәз«һдәүж јеұҖгҖҒй’ӣзҷҪзІүеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒжҰӮиҝ°

й’ӣзҷҪзІүжҳҜдёҖз§ҚзҷҪиүІж— жңәйўңж–ҷпјҢе…·жңүиүҜеҘҪзҡ„йҒ®зӣ–жҖ§гҖҒзЁіе®ҡжҖ§гҖҒе…үжіҪеәҰе’ҢиҖҗеҖҷжҖ§зӯүзү№зӮ№пјҢй’ӣзҷҪзІүиЎҢдёҡдё»иҰҒжңүзЎ«й…ёжі•е’Ңж°ҜеҢ–жі•дёӨз§Қе·Ҙиүәз”ҹдә§ж–№жі•гҖӮж°ҜеҢ–жі•жҳҜд»ҘдәәйҖ йҮ‘зәўзҹігҖҒй«ҳй’ӣжёЈпјҲж°ҜеҢ–жёЈпјүжҲ–еӨ©з„¶йҮ‘зәўзҹідёәеҺҹж–ҷпјҢз»Ҹж°ҜеҢ–з”ҹдә§еӣӣж°ҜеҢ–й’ӣпјҢеҶҚз»ҸзІҫйҰҸжҸҗзәҜгҖҒж°”зӣёж°§еҢ–гҖҒйҖҹеҶ·гҖҒж°”еӣәеҲҶзҰ»еҫ—еҲ°й’ӣзҷҪзІүгҖӮзЎ«й…ёжі•жҳҜд»Ҙй’ӣзІҫзҹҝжҲ–й…ёжә¶жҖ§й’ӣжёЈдёәеҺҹж–ҷпјҢйҖҡиҝҮзЎ«й…ёдҪҝй’ӣзІҫзҹҝжҲ–й’ӣжёЈеҲҶи§ЈпјҢз»ҸиҝҮж»ӨгҖҒж°ҙи§ЈгҖҒз……зғ§гҖҒзІүзўҺзӯүе·ҘеәҸеҫ—еҲ°й’ӣзҷҪзІүгҖӮ

дәҢгҖҒеҸ‘еұ•зҺҜеўғ

й’ӣзҷҪзІүдҪңдёәдёҖз§ҚйҮҚиҰҒзҡ„ж— жңәеҢ–е·Ҙдә§е“ҒпјҢе№ҝжіӣеә”з”ЁдәҺж¶Ӯж–ҷгҖҒеЎ‘ж–ҷгҖҒйҖ зәёгҖҒжІ№еўЁгҖҒеҢ–зәӨгҖҒж©Ўиғ¶зӯүйўҶеҹҹпјҢз»Ҳз«Ҝдә§е“Ғеә”з”ЁдәҺжҲҝең°дә§гҖҒжұҪиҪҰе·ҘдёҡгҖҒиЈ…йҘ°зәёзӯүй«ҳйҖҹеҸ‘еұ•зҡ„иЎҢдёҡпјҢиҝ‘е№ҙжқҘпјҢйҡҸзқҖ科жҠҖзҡ„еҸ‘еұ•пјҢй’ӣзҷҪзІүзҡ„ж¶Ҳиҙ№е·Із»ҸжӢ“еұ•еҲ°ж–°иғҪжәҗгҖҒй«ҳз«ҜиЈ…еӨҮгҖҒзҺҜдҝқгҖҒеҢ»з”ЁзӯүйўҶеҹҹпјҢеә”з”ЁеүҚжҷҜеҚҒеҲҶе№ҝйҳ”гҖӮеӣҪ家е·ҘдҝЎйғЁдәҺ2021е№ҙ8жңҲ25ж—ҘеңЁе…ідәҺж”ҝеҚҸ第еҚҒдёүеұҠе…ЁеӣҪ委е‘ҳдјҡ第еӣӣж¬Ўдјҡ议第1341еҸ·жҸҗжЎҲзӯ”еӨҚзҡ„еҮҪдёӯиЎЁзӨәпјҢжңүе…ійғЁй—ЁжӯЈеңЁзј–еҲ¶вҖңеҚҒеӣӣдә”вҖқеӣҪ家еӮЁеӨҮеҸ‘еұ•и§„еҲ’пјҢе°Ҷе……еҲҶиҖғиҷ‘е°Ҷй’ӣзҷҪзІүзәіе…ҘеӣҪ家жҲҳз•Ҙиө„жәҗеӮЁеӨҮзҡ„е»әи®®пјӣдёәж”ҜжҢҒй’ӣзҷҪзІүдә§дёҡз»ҝиүІеҒҘеә·еҸ‘еұ•пјҢеӣҪ家жңүе…ійғЁй—Ёз§ҜжһҒжһ„е»әй’ӣзҷҪзІүдә§дёҡж ҮеҮҶдҪ“зі»пјӣеӣҪ家жңүе…ійғЁй—Ёз§ҜжһҒжҺЁиҝӣй’ӣзҹҝиө„жәҗз»јеҗҲеҲ©з”ЁпјҢдёӢдёҖжӯҘпјҢ科жҠҖйғЁе°Ҷи®ҫз«ӢвҖңжҲҳз•ҘжҖ§зҹҝдә§иө„жәҗејҖеҸ‘еҲ©з”ЁвҖқйҮҚзӮ№дё“йЎ№пјҢжҺЁеҠЁй’ӣзҹҝиө„жәҗй«ҳеҖјеҢ–еҲ©з”ЁжҠҖжңҜејҖеҸ‘е’Ңеә”з”ЁгҖӮйҡҸзқҖй’ӣзҷҪзІүйҮҚиҰҒжҖ§дёҚж–ӯжҸҗеҚҮпјҢйў„и®ЎдҪҺеҖјеҢ–еҲ©з”Ёй’ӣзҹҝиө„жәҗзҡ„е°Ҹдә§иғҪе°ҶйҖҗжӯҘеҮәжё…пјҢж–°еўһдә§иғҪе»әи®ҫе°ҶеҸ—йҷҗпјҢй’ӣзҷҪзІүиЎҢдёҡйӣҶдёӯеәҰжңүжңӣжҸҗеҚҮгҖӮ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

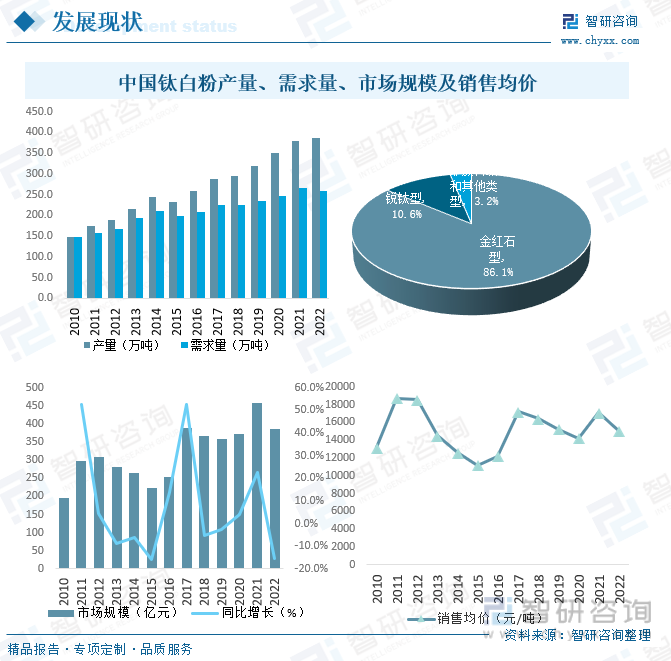

й’ӣзҷҪзІүиў«и®ӨдёәжҳҜзӣ®еүҚжҖ§иғҪжңҖеҘҪгҖҒеә”з”ЁжңҖе№ҝгҖҒз”ЁйҮҸжңҖеӨ§зҡ„дёҖз§ҚзҷҪиүІйўңж–ҷпјҢе№ҝжіӣеә”з”ЁдәҺж¶Ӯж–ҷгҖҒеЎ‘ж–ҷгҖҒйҖ зәёгҖҒеҚ°еҲ·жІ№еўЁгҖҒеҢ–зәӨгҖҒж©Ўиғ¶гҖҒеҢ–еҰҶе“ҒгҖҒжҗӘз“·гҖҒйҷ¶з“·гҖҒз”өеӯҗгҖҒеҶ¶йҮ‘зӯүпјҢйҷӨжӯӨд№ӢеӨ–пјҢеңЁеҢ–зәӨгҖҒж©Ўиғ¶гҖҒйЈҹе“ҒгҖҒеҢ–е·ҘгҖҒеҢ»иҚҜгҖҒжІ№еўЁзӯүйўҶеҹҹд№ҹжңүе№ҝжіӣеә”з”ЁпјҢйҡҸзқҖдёӢжёёеёӮеңәйңҖжұӮзҡ„еўһеҠ пјҢиҝ‘е№ҙжқҘеӣҪеҶ…й’ӣзҷҪзІүдјҒдёҡзә·зә·жү©еӨ§дә§иғҪпјҢд»Ҙж»Ўи¶іж—ҘзӣҠеўһй•ҝзҡ„еёӮеңәйңҖжұӮпјҢзӣ®еүҚпјҢдёӯеӣҪе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„й’ӣзҷҪзІүз”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪпјҢ2022е№ҙдёӯеӣҪй’ӣзҷҪзІүдә§йҮҸиҫҫ386.1дёҮеҗЁпјҢеҸ—еҲ¶йҖ дёҡеўһйҖҹж”ҫзј“пјҢжҲҝдә§иЎҢдёҡйңҖжұӮдёҚи¶іеҪұе“ҚпјҢй’ӣзҷҪзІүиЎҢдёҡеёӮеңәйңҖжұӮж•ҙдҪ“з”ұејәиҪ¬ејұпјҢ2022е№ҙдёӯеӣҪй’ӣзҷҪзІүйңҖжұӮйҮҸйҷҚиҮі257.8дёҮеҗЁпјҢд»Һдә§е“Ғд»·ж јжқҘзңӢпјҢй’ӣзҷҪзІүд»·ж јиҮӘ2020е№ҙ7жңҲзҡ„жңҖдҪҺзӮ№ејҖе§Ӣжҳҫи‘—жҠ¬еҚҮпјҢжңҖй«ҳд»·дёә16362.5е…ғ/еҗЁпјҢжҢҜе№…иҫҫеҲ°30%пјҢе№ҙеқҮд»·дёә14240е…ғ/еҗЁпјҢ2021е№ҙеўһиҮі17100е…ғ/еҗЁпјҢ2022е№ҙйҷҚиҮі15000е…ғ/еҗЁпјҢеҸ—д»·ж јеӣ зҙ еҪұе“ҚпјҢ2022е№ҙдёӯеӣҪй’ӣзҷҪзІүеёӮеңә规模йҷҚиҮі387дәҝе…ғпјҢдҪҶд»Һй•ҝжңҹеёӮеңәжқҘзңӢпјҢйҡҸзқҖдёӢжёёжҲҝең°дә§зӯүдёӢжёёиЎҢдёҡзҡ„еӨҚиӢҸпјҢжңӘжқҘдёӯеӣҪй’ӣзҷҪзІүеёӮеңәе°Ҷ继з»ӯжҒўеӨҚеўһй•ҝи¶ӢеҠҝгҖӮ

дёӯеӣҪдёҚд»…й’ӣзҷҪзІүз”ҹдә§еӨ§еӣҪе’Ңж¶Ҳиҙ№еӨ§еӣҪпјҢеҗҢж—¶д№ҹжҳҜеҮәеҸЈеӨ§еӣҪпјҢ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪй’ӣзҷҪзІүеҮәеҸЈж•°йҮҸе·Іе®ҢжҲҗ83.62дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқе·Іе®ҢжҲҗ183612.58дёҮзҫҺе…ғпјҢеҮәеҸЈеқҮд»·дёә0.22дёҮзҫҺе…ғ/еҗЁпјҢиҝӣеҸЈж•°йҮҸдёә3.22дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә11585.41дёҮзҫҺе…ғпјҢиҝӣеҸЈеқҮд»·дёә0.36дёҮзҫҺе…ғ/еҗЁгҖӮд»ҺеҮәеҸЈзӣ®зҡ„ең°жқҘзңӢпјҢдёӯеӣҪй’ӣзҷҪзІүдё»иҰҒеҮәеҸЈиҮіеҚ°еәҰгҖҒе·ҙиҘҝгҖҒеңҹиҖіе…¶гҖҒйҹ©еӣҪгҖҒдҝ„зҪ—ж–ҜгҖҒйҳҝиҒ”й…ӢгҖҒеҚ°еәҰе°јиҘҝдәҡгҖҒи¶ҠеҚ—гҖҒеҹғеҸҠгҖҒжі°еӣҪзӯүең°пјҢеҮәеҸЈйўқеҲҶеҲ«дёә27318.59дёҮзҫҺе…ғгҖҒ12039.19дёҮзҫҺе…ғгҖҒ10822.85дёҮзҫҺе…ғгҖҒ10228.91дёҮзҫҺе…ғгҖҒ7939.05дёҮзҫҺе…ғгҖҒ7207.03дёҮзҫҺе…ғгҖҒ7072.51дёҮзҫҺе…ғгҖҒ6653.88дёҮзҫҺе…ғгҖҒ5238.40дёҮзҫҺе…ғе’Ң5049.14дёҮзҫҺе…ғгҖӮд»ҺиҝӣеҸЈжқҘжәҗең°жқҘзңӢпјҢдёӯеӣҪдё»иҰҒд»ҺдёӯеӣҪеҸ°ж№ҫгҖҒж—Ҙжң¬гҖҒеҫ·еӣҪгҖҒеўЁиҘҝе“ҘгҖҒзҫҺеӣҪгҖҒжҫіеӨ§еҲ©дәҡгҖҒ马жқҘиҘҝдәҡгҖҒиӢұеӣҪгҖҒж„ҸеӨ§еҲ©гҖҒйҹ©еӣҪзӯүең°иҝӣеҸЈй’ӣзҷҪзІүпјҢиҝӣеҸЈйҮ‘йўқеҲҶеҲ«дёә2843.69дёҮзҫҺе…ғгҖҒ2010.89дёҮзҫҺе…ғгҖҒ1345.74дёҮзҫҺе…ғгҖҒ1277.53дёҮзҫҺе…ғгҖҒ1161.79дёҮзҫҺе…ғгҖҒ970.15дёҮзҫҺе…ғгҖҒ795.71дёҮзҫҺе…ғгҖҒ590.25дёҮзҫҺе…ғгҖҒ208.03дёҮзҫҺе…ғе’Ң158.94дёҮзҫҺе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ӣзҷҪзІүиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒеёӮеңәз«һдәүж јеұҖ

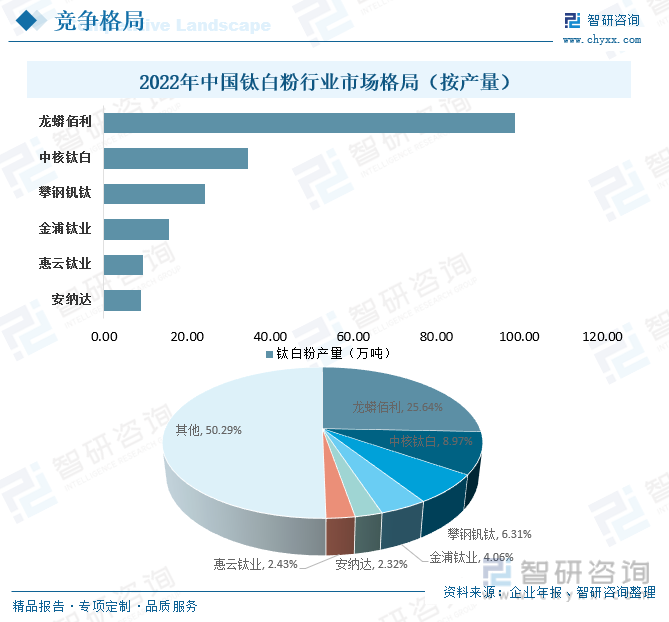

1гҖҒж•ҙдҪ“ж јеұҖ

йҡҸзқҖеӣҪеҶ…й’ӣзҷҪзІүж¶Ҳиҙ№еёӮеңәзҡ„жү©еӨ§пјҢеӣҪйҷ…е…ҲиҝӣиЈ…еӨҮгҖҒе·Ҙиүәе’ҢиҮӘеҠЁжҺ§еҲ¶жҠҖжңҜеңЁеӣҪеҶ…зҡ„е№ҝжіӣеә”з”ЁпјҢд»ЈиЎЁз”ҹдә§дјҒдёҡз»јеҗҲиғҪеҠӣзҡ„йҮ‘зәўзҹіеһӢй’ӣзҷҪзІүдә§е“ҒжҜ”дҫӢйҖҗе№ҙжҸҗй«ҳпјҢе“Ғз§Қд№ҹз”ұж•°дёӘйҖҡз”ЁеһӢе“Ғз§ҚеҸ‘еұ•еҲ°иҝ‘зҷҫдёӘеҠҹиғҪжҖ§зҡ„дё“з”Ёе“Ғз§ҚпјҢйғЁеҲҶеӨ§еһӢдјҒдёҡзҡ„дә§е“ҒиҙЁйҮҸжҺҘиҝ‘еӣҪйҷ…еҗҢзұ»дә§е“ҒдёҖжөҒж°ҙе№іпјҢиЎҢдёҡж¶ҢзҺ°еҮәйҫҷиҹ’дҪ°еҲ©гҖҒдёӯж ёй’ӣзҷҪгҖҒж”Җй’ўй’’й’ӣгҖҒйҮ‘жөҰй’ӣдёҡгҖҒе®үзәіиҫҫгҖҒжғ дә‘й’ӣдёҡзӯүдёҖеӨ§жү№дјҳз§Җз”ҹдә§дјҒдёҡпјҢ2022е№ҙдёҠиҝ°дјҒдёҡеҚ дёӯеӣҪй’ӣзҷҪзІүеёӮеңәд»Ҫйўқзҡ„49.71%пјҢе…¶дёӯпјҢйҫҷиҹ’дҪ°еҲ©еҚ жҜ”й«ҳиҫҫ25.64%гҖӮ

2гҖҒйҫҷеӨҙдјҒдёҡеҲҶжһҗвҖ”вҖ”йҫҷиҹ’дҪ°еҲ©

йҫҷдҪ°йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёжҳҜдёҖ家иҮҙеҠӣдәҺй’ӣгҖҒй”ҶгҖҒй”Ӯзӯүж–°жқҗж–ҷз ”еҸ‘еҲ¶йҖ еҸҠдә§дёҡж·ұеәҰж•ҙеҗҲзҡ„еӨ§еһӢеӨҡе…ғеҢ–дјҒдёҡйӣҶеӣў,ж·ұдәӨжүҖдёҠеёӮе…¬еҸё(иӮЎзҘЁд»Јз Ғ:002601)гҖӮз§үжҢҒвҖңеҲӣйўҶй’ӣзҫҺз”ҹжҙ»,еҒҡеҸ—е°Ҡ敬дјҒдёҡвҖқзҡ„дҪҝе‘Ҫ,йӣҶеӣўдҫқжүҳжҠҖжңҜеҲӣж–°е’Ңй«ҳж•ҲиҝҗиҗҘжЁЎејҸ,еңЁжқҗж–ҷеҲ¶йҖ йўҶеҹҹжҢҒз»ӯж·ұиҖ•,з§ҜжһҒжһ„зӯ‘е…ЁзҗғеҢ–зҡ„з ”еҸ‘гҖҒз”ҹдә§е’ҢиҝҗиҗҘзҪ‘з»ң,дёҚж–ӯжҸҗеҚҮжңҚеҠЎдәәзұ»зӨҫдјҡзҡ„иғҪеҠӣгҖӮзӣ®еүҚйӣҶеӣўй’ӣдә§дёҡе·ІеёғеұҖжІіеҚ—з„ҰдҪң,еӣӣе·қеҫ·йҳігҖҒж”ҖжһқиҠұ,ж№–еҢ—иҘ„йҳі,дә‘еҚ—жҘҡйӣ„,з”ҳиӮғйҮ‘жҳҢзӯүдә”зңҒе…ӯең°еёӮ,еҪўжҲҗдәҶд»Һй’ӣзҡ„зҹҝзү©йҮҮйҖүеҠ е·Ҙ,еҲ°й’ӣзҷҪзІүе’Ңй’ӣйҮ‘еұһеҲ¶йҖ ,иЎҚз”ҹиө„жәҗз»јеҗҲеҲ©з”Ёзҡ„з»ҝиүІе…Ёдә§дёҡдҪ“зі»гҖӮеҗҢж—¶,жҲҳз•ҘжҺ§иӮЎдёңж–№й”Ҷдёҡ(иӮЎзҘЁд»Јз Ғ:002167),и®ҫз«ӢйҫҷдҪ°й”ӮиғҪе…Ёиө„еӯҗе…¬еҸё,дёҚж–ӯе®һж–Ҫдә§дёҡжӢ“еұ•дёҺиҖҰеҗҲеҲӣж–°,дҪҝе…¬еҸёжҲҗдёәй’ӣзҷҪзІүгҖҒй’ӣй”ҶйҮ‘еұһгҖҒй”Ӯз”өжқҗж–ҷгҖҒй”Ҷжқҗж–ҷзӯүеҲ¶йҖ йўҶеҹҹзҡ„дҪјдҪјиҖ…гҖӮ2022е№ҙйҫҷиҹ’дҪ°еҲ©иҗҘдёҡжҖ»ж”¶е…Ҙиҫҫ241.6дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ72.79дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә30.19%пјҢй’ӣзҷҪзІүдёҡеҠЎж”¶е…Ҙе®ҢжҲҗ161.80дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.4%пјҢеҚ иҗҘдёҡжҖ»ж”¶е…Ҙзҡ„66.97%гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

зӣ®еүҚпјҢдёӯеӣҪзҡ„й’ӣзҷҪзІүе·ҘеҺӮд»Қд»ҘзЎ«й…ёжі•дёәдё»пјҢзЎ«й…ёжі•жҳҜд»Ҙй’ӣзІҫзҹҝжҲ–й…ёжә¶жҖ§й’ӣжёЈдёәеҺҹж–ҷпјҢйҖҡиҝҮзЎ«й…ёдҪҝй’ӣзІҫзҹҝжҲ–й’ӣжёЈеҲҶи§ЈпјҢз»ҸиҝҮж»ӨгҖҒж°ҙи§ЈгҖҒз……зғ§гҖҒзІүзўҺзӯүе·ҘеәҸеҫ—еҲ°й’ӣзҷҪзІүпјҢй’ӣзҷҪзІүдёӢжёёеә”з”ЁйўҶеҹҹеҚҒеҲҶе№ҝжіӣпјҢеҢ…жӢ¬ж¶Ӯж–ҷгҖҒеЎ‘ж–ҷгҖҒйҖ зәёгҖҒж©Ўиғ¶гҖҒжІ№еўЁзӯүйўҶеҹҹгҖӮ

2гҖҒдёҠжёё

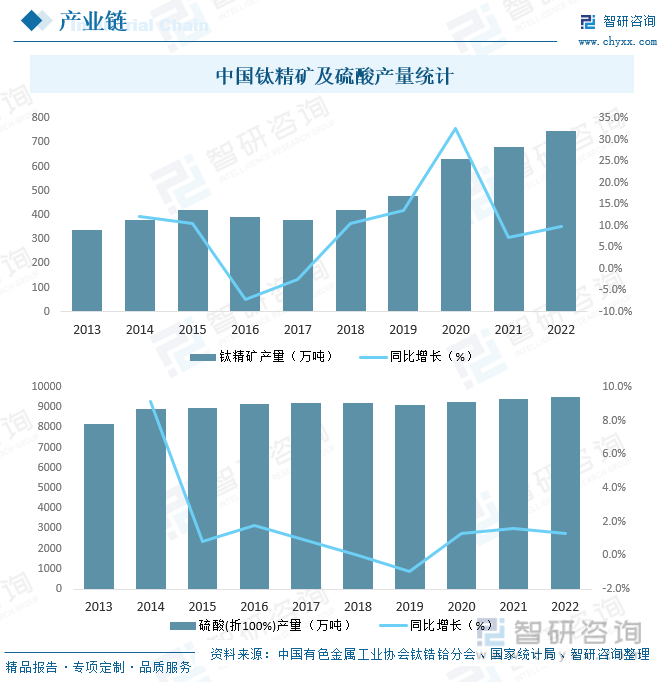

дёӯеӣҪй’ӣзҷҪзІүдёҠжёёдё»иҰҒеҢ…жӢ¬й’ӣзІҫзҹҝгҖҒзЎ«й…ёзӯүпјҢ2022е№ҙдёӯеӣҪй’ӣзІҫзҹҝе’ҢзЎ«й…ёдә§йҮҸеҲҶеҲ«иҫҫ745дёҮеҗЁе’Ң9504.6дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.7%е’Ң1.3%пјҢдёӯеӣҪй’ӣзІҫзҹҝгҖҒзЎ«й…ёжҢҒз»ӯеўһдә§пјҢдёәй’ӣзҷҪзІүиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶдё°еҜҢзҡ„еҺҹжқҗж–ҷгҖӮ

3гҖҒдёӢжёё

дёӯеӣҪй’ӣзҷҪзІүдёӢжёёеә”з”ЁйўҶеҹҹдё»иҰҒеҢ…жӢ¬ж¶Ӯж–ҷгҖҒеЎ‘ж–ҷгҖҒйҖ зәёгҖҒж©Ўиғ¶гҖҒжІ№еўЁзӯүпјҢе…¶дёӯпјҢж¶Ӯж–ҷйўҶеҹҹеҚ 61%пјҢеЎ‘ж–ҷйўҶеҹҹеҚ 18%пјҢйҖ зәёйўҶеҹҹеҚ 10%пјҢе…¶дҪҷеә”з”ЁйўҶеҹҹеҚ жҜ”еқҮдёҚи¶і5%гҖӮ

е…ӯгҖҒеҸ‘еұ•еүҚжҷҜ

з»ҸиҝҮ20дҪҷе№ҙзҡ„й«ҳйҖҹеҸ‘еұ•пјҢдёӯеӣҪй’ӣзҷҪзІүиЎҢдёҡзҡ„规模е’Ңдә§е“ҒиҙЁйҮҸеҫ—еҲ°е…ЁйқўжҸҗеҚҮпјҢй’ӣзҷҪзІүжҳҜз§ҚеӨҡз”ЁйҖ”еһӢзҡ„еҢ–е·Ҙдә§е“ҒпјҢе…¶еҸ‘еұ•дёҚдҪҶеҸ—еҺҹж–ҷгҖҒзҺҜдҝқзҡ„еҪұе“ҚпјҢд№ҹеҸ—еҲ°дёӢжёёе’Ңзӣёе…ійўҶеҹҹзҡ„еҪұе“ҚпјҢеӣ жӯӨж №жҚ®дёӯеӣҪжҲҝең°дә§гҖҒжұҪиҪҰиЎҢдёҡзӯүй’ӣзҷҪзІүзҡ„дё»иҰҒдёӢжёёиЎҢдёҡзҡ„еҸ‘еұ•еүҚжҷҜжқҘзңӢпјҢеёӮеңәеңЁи°ғж•ҙйҮҢзЁідёӯеҗ‘еҘҪе°ҶжҳҜеёёжҖҒеҢ–и¶ӢеҠҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪй’ӣзҷҪзІүиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪй’ӣзҷҪзІүиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪй’ӣзҷҪзІүиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪй’ӣзҷҪзІүиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙдёӯеӣҪй’ӣзҷҪзІүиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢй’ӣзҷҪзІүиЎҢдёҡз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ