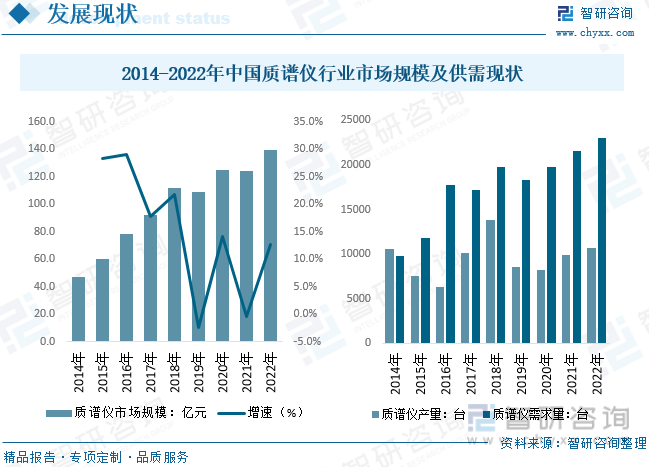

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖиҙЁи°ұд»ӘеёӮеңәйңҖжұӮеўһй•ҝпјҢеӣҪеҶ…иҙЁи°ұд»ӘеёӮеңәд№ҹе‘ҲзҺ°еҝ«йҖҹеўһй•ҝжҖҒеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪиҙЁи°ұд»ӘиЎҢдёҡеёӮеңә规模иҫҫеҲ°137.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.64%пјҢеўһйҖҹеҝ«дәҺе…ЁзҗғгҖӮеёӮеңәдҫӣйңҖж–№йқўпјҢеӣҪеҶ…иҙЁи°ұд»ӘйңҖжұӮзјәеҸЈжҢҒз»ӯеӯҳеңЁпјҢ2022е№ҙдёӯеӣҪиҙЁи°ұд»Әдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«дёә1.07гҖҒ2.31дёҮеҸ°пјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ7.7%гҖҒ6.8%пјҢдә§йҮҸеўһйҖҹеҝ«дәҺйңҖжұӮйҮҸгҖӮ

е…ій”®иҜҚпјҡиҙЁи°ұд»ӘгҖҒиҙЁи°ұеҲҶжһҗд»ӘгҖҒе®һйӘҢе®ӨеҲҶжһҗд»ӘеҷЁ

дёҖгҖҒиҙЁи°ұд»Әз»јиҝ°

иҙЁи°ұд»ӘпјҢд№ҹиў«з§°дёәиҙЁи°ұи®ЎпјҢжҳҜдёҖз§Қд»ӘеҷЁпјҢеҲ©з”ЁеёҰз”өзІ’еӯҗеңЁз”өзЈҒеңәдёӯеҸ‘з”ҹеҒҸиҪ¬зҡ„еҺҹзҗҶпјҢж №жҚ®зү©иҙЁеҺҹеӯҗгҖҒеҲҶеӯҗжҲ–еҲҶеӯҗзўҺзүҮзҡ„иҙЁйҮҸе·®ејӮиҝӣиЎҢеҲҶзҰ»е’ҢжЈҖжөӢзү©иҙЁз»„жҲҗгҖӮе®ғз”ұеӣӣдёӘдё»иҰҒйғЁеҲҶз»„жҲҗпјҡиҝӣж ·зі»з»ҹпјҲInlet SystemпјүгҖҒзҰ»еӯҗжәҗпјҲIon SourceпјүгҖҒиҙЁйҮҸеҲҶжһҗеҷЁпјҲMass Analyzerпјүе’ҢжЈҖжөӢеҷЁпјҲIon DetectorпјүгҖӮе…¶дёӯпјҢзҰ»еӯҗжәҗе’ҢиҙЁйҮҸеҲҶжһҗеҷЁжҳҜиҙЁи°ұд»Әзҡ„е…ій”®жҠҖжңҜз»„жҲҗйғЁеҲҶгҖӮ

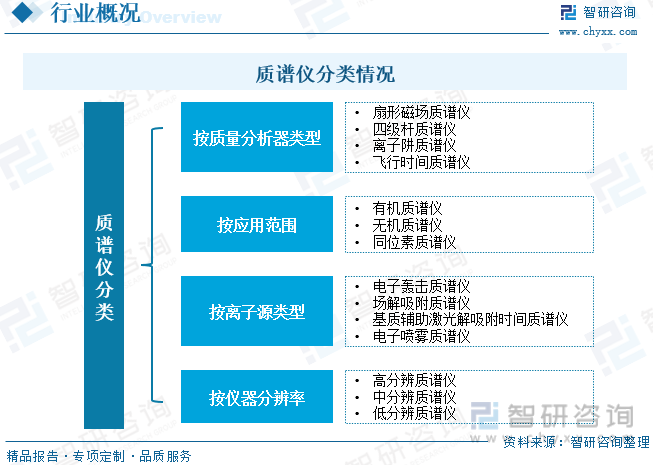

иҙЁи°ұд»Әе…·жңүеӨҡз§ҚеҲҶзұ»ж ҮеҮҶпјҢеҢ…жӢ¬еә”з”Ёи§’еәҰгҖҒиҙЁйҮҸеҲҶжһҗеҷЁзұ»еһӢе’ҢзҰ»еӯҗжәҗзұ»еһӢзӯүж–№йқўгҖӮд»Һеә”з”Ёи§’еәҰжқҘзңӢпјҢиҙЁи°ұд»ӘеҸҜиў«еҲ’еҲҶдёәжңүжңәиҙЁи°ұгҖҒж— жңәиҙЁи°ұгҖҒеҗҢдҪҚзҙ иҙЁи°ұд»ҘеҸҠж°”дҪ“еҲҶжһҗиҙЁи°ұгҖӮж №жҚ®иҙЁйҮҸеҲҶжһҗеҷЁзҡ„зұ»еһӢпјҢиҙЁи°ұд»ӘеҸҜд»Ҙиў«еҪ’зұ»дёәеҸҢиҒҡз„ҰиҙЁи°ұгҖҒеӣӣзә§жқҶиҙЁи°ұгҖҒйЈһиЎҢж—¶й—ҙиҙЁи°ұгҖҒзҰ»еӯҗйҳұиҙЁи°ұд»ҘеҸҠеӮ…йҮҢеҸ¶еҸҳжҚўиҙЁи°ұгҖӮиҖҢжҢүз…§зҰ»еӯҗжәҗзҡ„дёҚеҗҢпјҢиҙЁи°ұд»ӘеҸҜиў«еҲҶдёәEIгҖҒFDгҖҒMALDIгҖҒESIгҖҒABзӯүзұ»еһӢгҖӮ

дәҢгҖҒиҙЁи°ұд»ӘиЎҢдёҡзӣёе…іж”ҝзӯ–жўізҗҶ

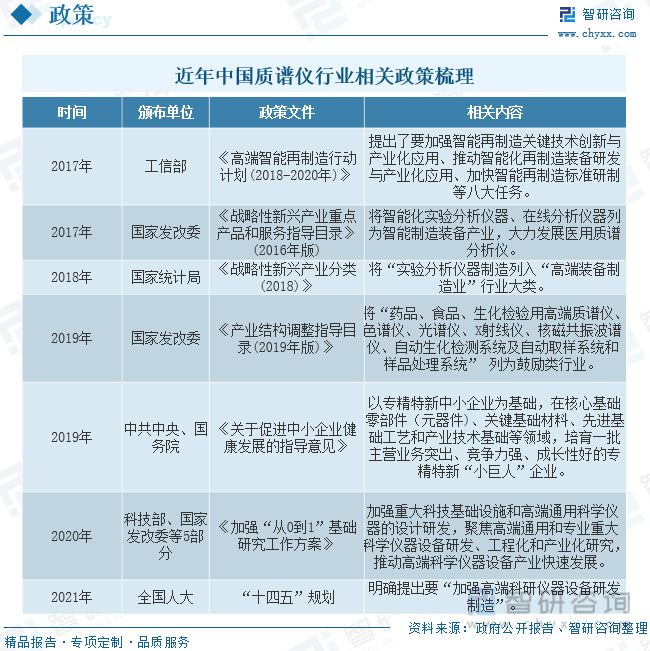

иҙЁи°ұеҲҶжһҗжҠҖжңҜдҪңдёәдә§дёҡе…ій”®е…ұжҖ§жҠҖжңҜпјҢе…¶еә”з”Ёе‘ҲзҺ°дёҚж–ӯеҸ‘еұ•зҡ„жҖҒеҠҝпјҢеңЁзҺҜеўғзӣ‘жөӢгҖҒеҒҘеә·еҢ»з–—гҖҒйЈҹе“Ғе®үе…ЁзӯүйўҶеҹҹзғӯзӮ№дёҚж–ӯжү©еұ•гҖӮиҝ‘е№ҙжқҘеӣҪ家еҜҶйӣҶеҮәеҸ°ж¶үеҸҠд»ӘеҷЁд»ӘиЎЁиЎҢдёҡеҸҠзӣёе…іеә”з”ЁйўҶеҹҹзҡ„жі•еҫӢ法规гҖҒдә§дёҡж”ҝзӯ–еҸҠеҸ‘еұ•и§„еҲ’пјҢдҫӢеҰӮ2021е№ҙеӣҪеҠЎйҷўеҚ°еҸ‘гҖҠи®ЎйҮҸеҸ‘еұ•и§„еҲ’(2021вҖ”2035е№ҙ)гҖӢпјҢиҰҒжұӮеҠ ејәй«ҳзІҫеәҰгҖҒйӣҶжҲҗеҢ–гҖҒеҫ®еһӢеҢ–гҖҒжҷәиғҪеҢ–зҡ„ж–°еһӢдј ж„ҹжҠҖжңҜз ”з©¶пјҢж”»е…Ӣй«ҳз«Ҝи®ЎйҮҸжөӢиҜ•д»ӘеҷЁи®ҫеӨҮж ёеҝғе…ій”®йғЁд»¶е’ҢжҠҖжңҜгҖӮеҗҢж—¶жҲ‘еӣҪиҙЁи°ұд»Әдҫқиө–иҝӣеҸЈпјҢж”ҝзӯ–жҢҒз»ӯеҲ©еҘҪеӣҪдә§жӣҝд»ЈгҖӮ

дёүгҖҒиҙЁи°ұд»Әдә§дёҡй“ҫ

иҙЁи°ұд»Әдә§дёҡй“ҫз”ұдёҠжёёз»„жҲҗйғЁеҲҶгҖҒдёӯжёёеҲ¶йҖ з”ҹдә§гҖҒдёӢжёёеә”з”ЁйўҶеҹҹдёүйғЁеҲҶжһ„жҲҗгҖӮдёҠжёёз»„жҲҗеҲҶдё»иҰҒеҢ…жӢ¬иҝӣж ·зі»з»ҹгҖҒзҰ»еӯҗжәҗгҖҒиҙЁйҮҸеҲҶжһҗеҷЁгҖҒжЈҖжөӢеҷЁгҖҒзңҹз©әзі»з»ҹе’Ңи®Ўз®—жңәжҺ§еҲ¶дёҺж•°жҚ®еӨ„зҗҶзі»з»ҹзӯүпјӣдёӯжёёжҳҜиҙЁи°ұд»ӘеҷЁз”ҹдә§дҫӣеә”пјҢеҢ…жӢ¬еҗ„з§Қзұ»еһӢиҙЁи°ұд»ӘеҷЁпјӣдёӢжёёеә”з”ЁйўҶеҹҹдё»иҰҒжҳҜзҺҜеўғгҖҒз”ҹзү©гҖҒйЈҹе“Ғе®үе…ЁгҖҒе·ҘдёҡеҲҶжһҗзӯүйўҶеҹҹгҖӮ

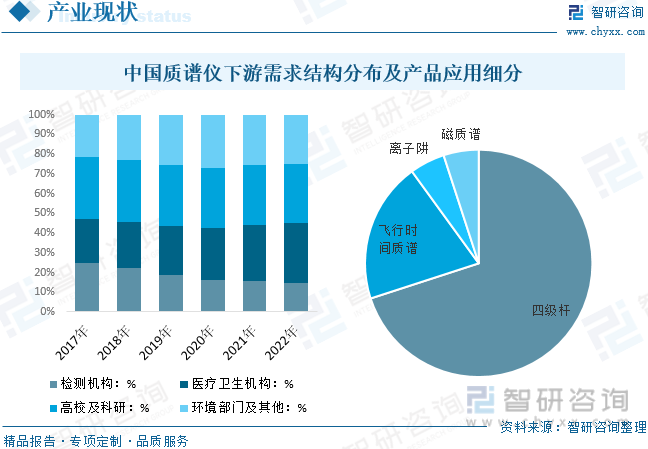

е…·дҪ“д»ҺиҙЁи°ұд»ӘдёӢжёёйңҖжұӮжқҘзңӢпјҢеӣҪеҶ…иҙЁи°ұд»Әдә§е“Ғеә”з”ЁйңҖжұӮеҢ…жӢ¬з–ҫжҺ§дёӯеҝғгҖҒжө·е…іжЈҖжөӢзӯүж”ҝеәңеңәжҷҜпјҢеҲ¶иҚҜдјҒдёҡдә§е“ҒжЈҖжөӢгҖҒйЈҹе“ҒеҲ¶йҖ дә§дёҡжЈҖжөӢгҖҒз§‘з ”йҷўжүҖ/第дёүж–№е®һйӘҢе®ӨжЈҖжөӢгҖҒзҺҜдҝқжЈҖжөӢгҖҒеҢ»йҷўеҢ»з–—жЈҖжөӢеҸҠеҚҠеҜјдҪ“дә§дёҡжЈҖжөӢгҖӮе…¶дёӯжЈҖжөӢжңәжһ„гҖҒй«ҳж ЎеҸҠз§‘з ”еёӮеңәйңҖжұӮжҢҒз»ӯдёӢйҷҚпјҢеҢ»з–—еҚ«з”ҹжңәжһ„йңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢзҺҜеўғйғЁй—ЁеҸҠе…¶д»–йўҶеҹҹйңҖжұӮдҝқжҢҒзЁіе®ҡгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪиҙЁи°ұд»ӘдёӢжёёеҗ„йўҶеҹҹйңҖжұӮеҚ жҜ”еҲҶеҲ«дёәпјҡжЈҖжөӢжңәжһ„пјҲ14.8%пјүгҖҒеҢ»з–—еҚ«з”ҹжңәжһ„пјҲ30.2%пјүгҖҒй«ҳж ЎеҸҠз§‘з ”пјҲ30.0%пјүгҖҒзҺҜеўғйғЁй—ЁеҸҠе…¶д»–пјҲ25.0%пјүгҖӮ

дә§е“Ғеә”з”Ёж–№йқўпјҢзӣ®еүҚжҲ‘еӣҪиҙЁи°ұд»ӘеёӮеңәдё»иҰҒд»ҘеӣӣжһҒжқҶиҙЁи°ұд»Әдёәдё»пјҢеҚ жҜ”жңҖй«ҳиҫҫеҲ°70%пјӣе…¶ж¬ЎйЈһиЎҢж—¶й—ҙиҙЁи°ұеҚ жҜ”20%пјҢзҰ»еӯҗйҳұе’ҢзЈҒиҙЁи°ұеҲҶеҲ«еҚ жҜ”5%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҙЁи°ұд»ӘиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒиҙЁи°ұд»ӘиЎҢдёҡзҺ°зҠ¶еҲҶжһҗ

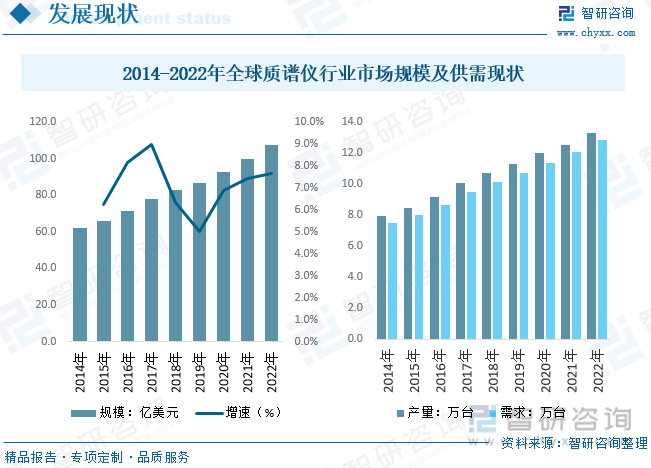

иҝ‘е№ҙжқҘпјҢе…ЁзҗғиҙЁи°ұд»ӘеёӮеңә规模й«ҳйҖҹеўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁзҗғиҙЁи°ұд»ӘиЎҢдёҡеёӮеңә规模иҫҫеҲ°107.22дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ7.67%пјҢе…¶дёӯеҢ—зҫҺеҸҠ欧жҙІжҳҜе…Ёзҗғдё»иҰҒж¶Ҳиҙ№еёӮеңәпјҢеёӮеңәж¶Ҳиҙ№еҚ жҜ”еҗҲи®Ўи¶…иҝҮ70%пјҢе…¶ж¬ЎдәҡеӨӘең°еҢәж¶Ҳиҙ№еҚ жҜ”еңЁ20%е·ҰеҸігҖӮз”ұдәҺе…¶й«ҳзҒөж•ҸеәҰзӯүжҳҫи‘—дјҳеҠҝпјҢиҙЁи°ұеҲҶжһҗе·Іе№ҝжіӣеә”з”ЁдәҺеҢ»з–—еҒҘеә·е’ҢиҚҜзү©еҲҶжһҗзӯүйўҶеҹҹпјҢеӣ жӯӨиҙЁи°ұд»Әзҡ„йңҖжұӮйҮҸиҝ…йҖҹеўһй•ҝпјҢ2022е№ҙе…ЁзҗғиҙЁи°ұд»ӘиЎҢдёҡдә§йҮҸеҸҠйңҖжұӮйҮҸеҲҶеҲ«дёә13.26гҖҒ12.81дёҮеҸ°пјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ5.9%гҖҒ6.1%гҖӮ

е°ұеӣҪеҶ…еёӮеңәиҖҢиЁҖпјҢйҡҸзқҖиҙЁи°ұд»ӘеёӮеңәйңҖжұӮеўһй•ҝпјҢеӣҪеҶ…иҙЁи°ұд»ӘеёӮеңәд№ҹе‘ҲзҺ°еҝ«йҖҹеўһй•ҝжҖҒеҠҝгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪиҙЁи°ұд»ӘиЎҢдёҡеёӮеңә规模иҫҫеҲ°137.75дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.64%пјҢеўһйҖҹеҝ«дәҺе…ЁзҗғгҖӮеёӮеңәдҫӣйңҖж–№йқўпјҢеӣҪеҶ…иҙЁи°ұд»ӘйңҖжұӮзјәеҸЈжҢҒз»ӯеӯҳеңЁпјҢ2022е№ҙдёӯеӣҪиҙЁи°ұд»Әдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«дёә1.07гҖҒ2.31дёҮеҸ°пјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ7.7%гҖҒ6.8%пјҢдә§йҮҸеўһйҖҹеҝ«дәҺйңҖжұӮйҮҸгҖӮ

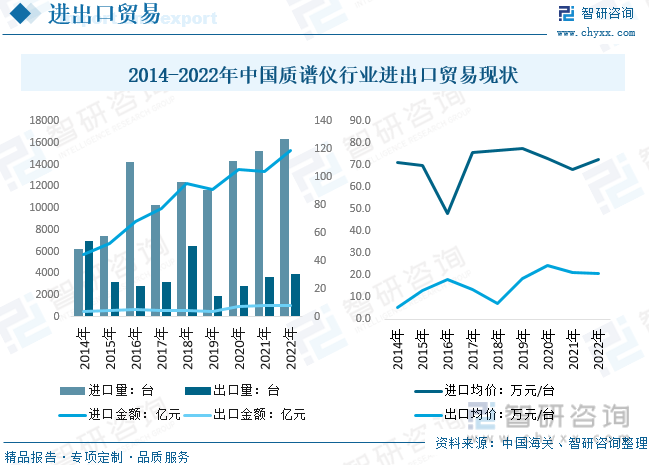

зӣ®еүҚеӣҪеҶ…科еӯҰд»ӘеҷЁж•ҙдҪ“дҫқиө–иҝӣеҸЈзҡ„еұҖйқўд»ҚжңӘж”№еҸҳпјҢеӣҪдә§еҢ–еҠҝеңЁеҝ…иЎҢгҖӮж №жҚ®йҮҚеӨ§з§‘з ”еҹәзЎҖи®ҫж–Ҫе’ҢеӨ§еһӢз§‘з ”д»ӘеҷЁеӣҪ家зҪ‘з»ңз®ЎзҗҶе№іеҸ°пјҢжҲ‘еӣҪеӨ§еһӢ科еӯҰд»ӘеҷЁзҡ„иҝӣеҸЈзҺҮж•ҙдҪ“и¶…иҝҮ70%пјҢе…¶дёӯеҲҶжһҗд»ӘеҷЁжӣҙжҳҜй«ҳиҫҫ84%гҖӮеңЁеҲҶжһҗд»ӘеҷЁдёӯпјҢиҙЁи°ұд»ӘеҷЁзҡ„иҝӣеҸЈзҺҮиҫҫ90%пјҢеңЁеҗ„зұ»з§‘еӯҰд»ӘеҷЁдёӯд№ҹеұһдәҺеӣҪдә§еҢ–зЁӢеәҰжңҖдҪҺзҡ„дёҖзұ»гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҙЁи°ұд»ӘиҝӣеҮәеҸЈйҮҸеҲҶеҲ«дёә1.64гҖҒ0.40дёҮеҸ°пјҢиҝӣеҮәеҸЈйҮ‘йўқеҲҶеҲ«дёә118.79гҖҒ8.26дәҝе…ғпјҢиҝӣеҮәеҸЈеқҮд»·еҲҶеҲ«дёә72.6гҖҒ20.8дёҮе…ғ/еҸ°гҖӮ

иҝӣеҮәеҸЈең°еҢәж–№йқўпјҢжҲ‘еӣҪиҙЁи°ұд»ӘиҝӣеҸЈж•°йҮҸд»ҘзҫҺеӣҪгҖҒж–°еҠ еқЎгҖҒеҫ·еӣҪе’Ңж—Ҙжң¬дёәдё»пјҢ2022е№ҙеҗ„ең°еҢәиҝӣеҸЈж•°йҮҸеҚ жҜ”еҲҶеҲ«дёә35.4%гҖҒ20.1%гҖҒ17.8%гҖҒ9.5%гҖӮеңЁдёҚеҗҢзұ»еһӢзҡ„иҙЁи°ұд»ӘдёӯпјҢйӣҶжҲҗз”өи·Ҝз”ҹдә§з”Ёж°ҰиҙЁи°ұжЈҖжјҸеҸ°е’ҢиҙЁи°ұиҒ”з”Ёд»Әзҡ„иҝӣеҸЈж•°йҮҸзӣёеҜ№иҫғзЁіе®ҡпјҢиҖҢе…¶д»–иҙЁи°ұд»Әзҡ„иҝӣеҸЈж•°йҮҸжіўеҠЁиҫғеӨ§гҖӮ

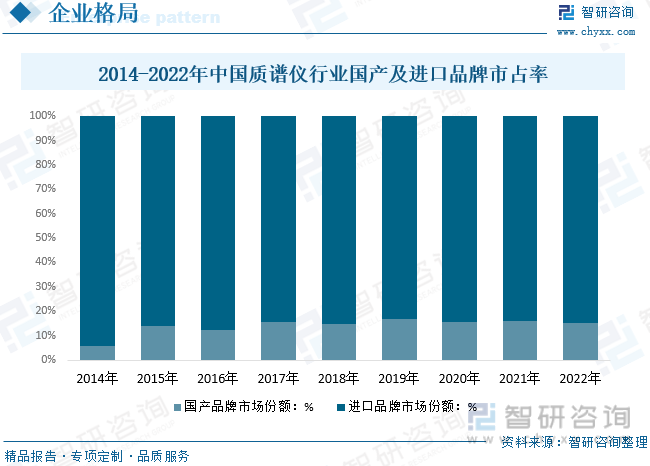

дә”гҖҒиҙЁи°ұд»ӘиЎҢдёҡз«һдәүж јеұҖ

зӣ®еүҚиҙЁи°ұд»ӘеёӮеңәдё»иҰҒеҸӮдёҺиҖ…дёәеӣҪйҷ…е·ЁеӨҙе…¬еҸёпјҢиҝҷдәӣе…¬еҸёдҫқйқ й•ҝж—¶й—ҙеҸ‘еұ•еҪўжҲҗзҡ„иө„йҮ‘пјҢдё“еҲ©еЈҒеһ’д»ҘеҸҠеёӮеңәи®ӨеҸҜзӯүдјҳеҠҝеһ„ж–ӯеёӮеңәгҖӮж №жҚ®2020е№ҙй”Җе”®йўқз»ҹи®ЎпјҢдё»иҰҒеҸӮдёҺиҖ…дёәжІғзү№дё–гҖҒдё№зәіиө«гҖҒеёғйІҒе…ӢгҖҒе®үжҚ·дјҰгҖҒиөӣй»ҳйЈһгҖҒеІӣжҙҘзӯүе·ЁеӨҙе…¬еҸёпјҢеӨҙйғЁ6家公еҸёеҚ жҚ®дәҶе…Ёзҗғ90%д»ҘдёҠзҡ„иҙЁи°ұд»ӘеёӮеңәд»ҪйўқгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙеӣҪеҶ…жң¬еңҹдјҒдёҡеёӮеңәд»ҪйўқеҚ жҜ”д»…жңү15.0%пјҢиҝӣеҸЈе“ҒзүҢеёӮеңәд»ҪйўқеҚ жҜ”и¶…иҝҮ85%гҖӮ

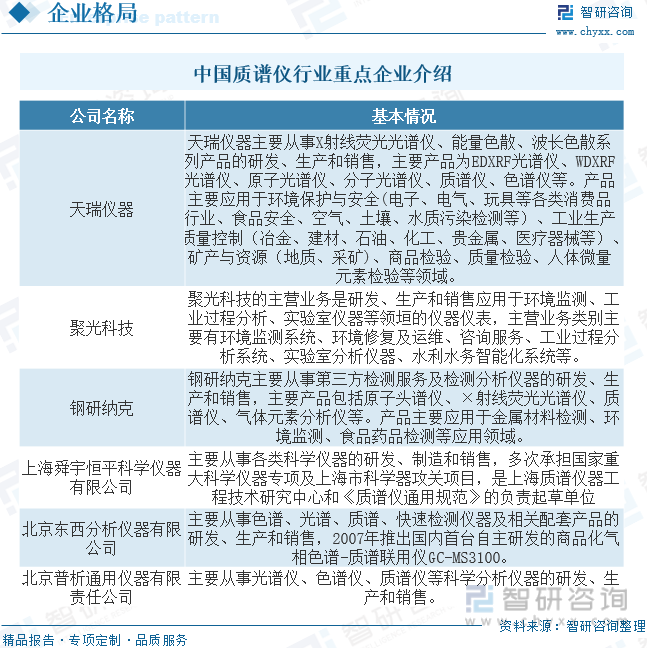

еӣҪеҶ…иҙЁи°ұд»Әзӯүзӣёе…ід»ӘеҷЁеҲ¶йҖ дјҒдёҡйңҖеҠ еҝ«еӣҪдә§жӣҝд»ЈпјҢзӣ®еүҚеӣҪеҶ…д»ҘеҲҶжһҗд»ӘеҷЁдёәдё»иҗҘдёҡеҠЎзҡ„дёҠеёӮе…¬еҸёдё»иҰҒз”ұеӨ©з‘һд»ӘеҷЁгҖҒиҒҡе…ү科жҠҖгҖҒй’ўз ”зәіе…ӢзӯүпјҢеӣҪеҶ…ж¶үеҸҠеҲҶжһҗд»ӘеҷЁз ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„йқһдёҠеёӮе…¬еҸёдё»иҰҒжңүдёҠжө·иҲңе®ҮжҒ’平科еӯҰд»ӘеҷЁжңүйҷҗе…¬еҸёгҖҒеҢ—дә¬дёңиҘҝеҲҶжһҗд»ӘеҷЁжңүйҷҗе…¬еҸёгҖҒеҢ—дә¬жҷ®жһҗйҖҡз”Ёд»ӘеҷЁжңүйҷҗиҙЈд»»е…¬еҸёзӯүгҖӮ

е…ӯгҖҒиҙЁи°ұд»ӘиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒзӣ®еүҚпјҢиҙЁи°ұд»ӘеҷЁжӯЈеҗ‘жӣҙй«ҳж•ҲзҺҮпјҢе°ҸеһӢеҢ–ж–№йқўеҸ‘еұ•пјҢеҮәзҺ°дҫҝжҗәејҸиҙЁи°ұд»ӘгҖӮдёҖдәӣд»ӘеҷЁиҒ”з”ЁжҠҖжңҜеҰӮGC-MSпјҢHPLC-MSпјҢGC-MS-MSпјҢICP-MSзӯүжӯЈеӨ§иЎҢе…¶йҒ“гҖӮж— и®әжҳҜд»ҺдәӢиҙЁи°ұжҠҖжңҜз ”з©¶дәәе‘ҳпјҢиҝҳжҳҜиҙЁи°ұд»Әз”ҹдә§еҺӮе•ҶйғҪе·ІзңӢеҲ°иҝҷдёӘе·ЁеӨ§зҡ„йңҖжұӮеёӮеңәпјҢйғҪеңЁз§ҜжһҒиҝӣиЎҢз ”з©¶е’ҢејҖеҸ‘пјҢж¶үеҸҠдҫҝжҗәиҙЁи°ұд»ӘеҲ¶йҖ зҡ„дёҖдәӣе…ій”®жҠҖжңҜе·Із»ҸжҲҗзҶҹпјҢеӣҪйҷ…иҙЁи°ұд»ӘеёӮеңәжӯЈеӨ„дәҺд»ҺеӨ§еһӢиҙЁи°ұд»Әеҗ‘е°ҸеһӢиҙЁи°ұд»ӘиҪ¬еһӢзҡ„ж—¶жңҹгҖӮиҝҷдҪҝеҫ—иҙЁи°ұд»Әзҡ„еҲ¶йҖ ејҖе§Ӣи¶…и¶ҠдәҶдёҖиҲ¬з§‘з ”д»ӘеҷЁзҡ„з”ҹдә§пјҢжҲҗдёәдёҖдёӘж–°е…ҙзҡ„зІҫеҜҶд»ӘеҷЁеҲ¶йҖ дә§дёҡгҖӮй«ҳйҖҡйҮҸгҖҒй«ҳзҒөж•ҸеәҰгҖҒй«ҳеҲҶиҫЁзҺҮгҖҒдҪҺжЈҖеҮәйҷҗгҖҒе°ҸеһӢеҢ–гҖҒдҫҝжҗәејҸзҡ„иҙЁи°ұд»ӘжҲҗдёәдё»иҰҒзҡ„еҸ‘еұ•ж–№еҗ‘гҖӮ

2гҖҒиҝ‘е№ҙжқҘе…ЁзҗғиҚҜе“Ғз ”еҸ‘жҠ•е…ҘдёҚж–ӯеўһеҠ гҖҒиҚҜе“Ғе®үе…Ёзӣ‘жөӢ法规дёҚж–ӯе®Ңе–„гҖҒйЈҹе“Ғе®үе…ЁиҙЁйҮҸе…іжіЁеәҰж—ҘзӣҠжҸҗеҚҮгҖҒе…Ёзҗғз”ҹжҖҒзҺҜеўғзӣ‘жөӢеҸҠйҳІжұЎйҳІжІ»зӯүж–№йқўжҺӘж–ҪжҢҒз»ӯеўһеҠ пјҢиҙЁи°ұд»ӘеңЁиҚҜе“Ғз ”еҸ‘гҖҒдёҙеәҠжІ»з–—гҖҒйЈҹе“ҒиҙЁйҮҸзӣ‘жөӢгҖҒзҺҜеўғжЈҖжөӢзӯүйўҶеҹҹеёӮеңәеә”з”ЁйңҖжұӮзЁӢеәҰйҖҗжёҗжҸҗеҚҮгҖӮ

3гҖҒзҫҺеӣҪпјҢдёҙеәҠиҙЁи°ұжҠҖжңҜе·Із»ҸеҸ‘еұ•еҫ—зӣёеҜ№жҲҗзҶҹпјҢжңҚеҠЎдәҺдёҙеәҠжЈҖжөӢзҡ„йЎ№зӣ®е·Іиҫҫ400дҪҷйЎ№пјӣж¶үеҸҠдә§еүҚжЈҖжҹҘгҖҒж–°з”ҹе„ҝзӯӣжҹҘгҖҒж»Ҙз”ЁиҚҜзү©зӣ‘жөӢгҖҒд»Ји°ўзү©жЈҖжҹҘпјҲж°Ёеҹәй…ёгҖҒи„ӮиӮӘй…ёпјүгҖҒзұ»еӣәйҶҮжҝҖзҙ жЈҖжөӢпјҲеҶ…еҲҶжіҢпјүгҖҒз»ҙз”ҹзҙ ж—ҸжЈҖжөӢд»ҘеҸҠеҫ®з”ҹзү©йүҙе®ҡзӯүйўҶеҹҹгҖӮдёҙеәҠиҙЁи°ұжЈҖйӘҢе…·жңүй«ҳзҒөж•ҸеәҰгҖҒй«ҳзү№ејӮжҖ§гҖҒйҮҚзҺ°жҖ§еҘҪпјҢй«ҳйҖҡйҮҸгҖҒй«ҳж•ҲзҺҮе’ҢдҪҺжҲҗжң¬зӯүдјҳеҠҝпјҢеҸҜеңЁдёҙеәҠз”ҹеҢ–жЈҖйӘҢгҖҒдёҙеәҠе…Қз–«еӯҰжЈҖйӘҢгҖҒдёҙеәҠеҫ®з”ҹзү©жЈҖйӘҢд»ҘеҸҠдёҙеәҠеҲҶеӯҗз”ҹзү©иҜҠж–ӯзӯүеӨҡйўҶеҹҹеҜ№дј з»ҹиҜҠж–ӯж–№жі•иҝӣиЎҢжӣҝд»ЈгҖӮ

дёҙеәҠиҙЁи°ұиЎҢдёҡе…ұжңү80иө·иһҚиө„дәӢ件пјҢзҙҜи®ЎиһҚиө„йўқеәҰи¶…иҝҮ27дәҝпјҢе·ІжңүдјҒдёҡиҝҲе…ҘдәҶDиҪ®иһҚиө„йҳ¶ж®өгҖӮе…¶дёӯпјҢ2021е№ҙиһҚиө„дәӢ件数иҫҫ17иө·пјҢе…Ёе№ҙиһҚиө„йўқи¶…иҝҮ11.5дәҝе…ғпјҢдёәиҝ‘10е№ҙд№ӢжңҖгҖӮиҝӣе…Ҙ2022е№ҙпјҢдёҙеәҠиҙЁи°ұиҝӣдёҖжӯҘеҸ—еҲ°иө„жң¬еёӮеңәзҡ„зғӯе® пјҢжҲӘиҮі8жңҲжң«пјҢдёҙеәҠиҙЁи°ұиЎҢдёҡе…ұеҸ‘з”ҹиһҚиө„дәӢ件13иө·пјҢжҖ»йҮ‘йўқи¶…иҝҮ9дәҝе…ғгҖӮзӣ®еүҚеёғеұҖдёҙеәҠиҙЁи°ұжЈҖжөӢеә”з”Ёзҡ„дјҒдёҡйҖҗжёҗеўһеӨҡпјҢж–°з”ҹе„ҝзӯӣжҹҘгҖҒз»ҙз”ҹзҙ жЈҖжөӢгҖҒиҚҜзү©жө“еәҰзӣ‘жөӢзӯү常规жЈҖжөӢеә”з”Ёе·Іжңүдә§е“ҒиҺ·жү№гҖӮдёҠжёёд»ӘеҷЁеӣҪдә§еҢ–еӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢжңәйҒҮе·ЁеӨ§пјҢеңЁеӣҪдә§жӣҝд»Јеӣ зҙ й©ұеҠЁдёӢпјҢдёҙеәҠиҙЁи°ұеёӮеңәе·ЁеӨ§гҖӮ

4гҖҒжҲ‘еӣҪиҙЁи°ұд»ӘиҝӣеҮәеҸЈеқҮд»·е’ҢжҖ»йўқеңЁйҖҗе№ҙеҚҮй«ҳпјҢиҖҢеқҮд»·иҫғй«ҳзҡ„иҙЁи°ұиҒ”з”Ёд»ӘеңЁиҝӣеҮәеҸЈжҜ”дҫӢдёҠе·®и·қд»Қ然иҫғеӨ§пјҢиҙЁи°ұд»ӘеӣҪдә§еҢ–иҫғдҪҺпјҢеӣҪеҶ…еҺӮе•ҶеҢ…жӢ¬иҒҡе…ү科жҠҖгҖҒзҰҫдҝЎд»ӘеҷЁгҖҒиҺұдјҜ泰科гҖҒеӨ©з‘һд»ӘеҷЁгҖҒй’ўз ”зәіе…ӢзӯүпјҢдә§е“Ғдё»иҰҒйӣҶдёӯеңЁдёӯдҪҺз«ҜеёӮеңәпјҢеӨҡеә”з”ЁдәҺзҺҜеўғзӣ‘жөӢгҖҒйЈҹе“Ғе®үе…ЁгҖҒе·ҘдёҡиҝҮзЁӢеҲҶжһҗзӯүйўҶеҹҹпјҢеңЁдёҙеәҠеҢ»з–—гҖҒе®һйӘҢе®Өз§‘з ”зӯүеҜ№иҙЁи°ұжҠҖжңҜиҰҒжұӮиҫғй«ҳзҡ„йўҶеҹҹзҡ„й«ҳз«Ҝдә§е“ҒзӣёеҜ№иҫғе°‘пјҢеӣҪдә§е“ҒзүҢд»ҚеӯҳиҫғеӨ§жҸҗеҚҮз©әй—ҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҙЁи°ұд»ӘиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҙЁи°ұд»ӘиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҙЁи°ұд»ӘиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«иҙЁи°ұд»ӘиЎҢдёҡйҮҚзӮ№дјҒдёҡз«һдәүеҲҶжһҗпјҢжңӘжқҘиҙЁи°ұд»ӘиЎҢдёҡеҸ‘еұ•йў„жөӢпјҢиҙЁи°ұд»ӘиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…ЁзҗғеҸҠдёӯеӣҪиҙЁи°ұд»ӘиЎҢдёҡзҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡй«ҳз«Ҝдә§е“ҒиҝӣеҸЈдҫқиө–еәҰй«ҳпјҢдә§е“Ғи¶Ӣеҗ‘е°ҸеһӢеҢ–[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)