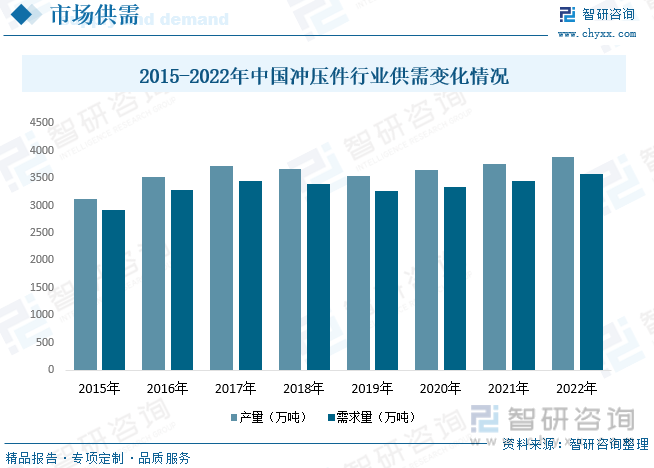

еҶ…е®№жҰӮиҝ°пјҡд»ҺдёӯеӣҪеҶІеҺӢ件иЎҢдёҡдҫӣйңҖжғ…еҶөжқҘзңӢпјҢдёӯеӣҪеҶІеҺӢ件иЎҢдёҡдҫӣйңҖжғ…еҶөиҫғдёәе№іиЎЎпјҢеҸ—еҲ°дёҠиҝ°еӣ зҙ зҡ„еҪұе“ҚпјҢ2019е№ҙдёӯеӣҪеҶІеҺӢ件иЎҢдёҡдә§йҮҸеҸҠйңҖжұӮйҮҸз•ҘжңүдёӢйҷҚпјҢ2020е№ҙејҖе§Ӣеӣһжҡ–пјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеҶІеҺӢ件иЎҢдёҡдә§йҮҸзәҰдёә3890.2дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә3566.5дёҮеҗЁгҖӮ

дёҖгҖҒеҶІеҺӢ件жҰӮиҝ°

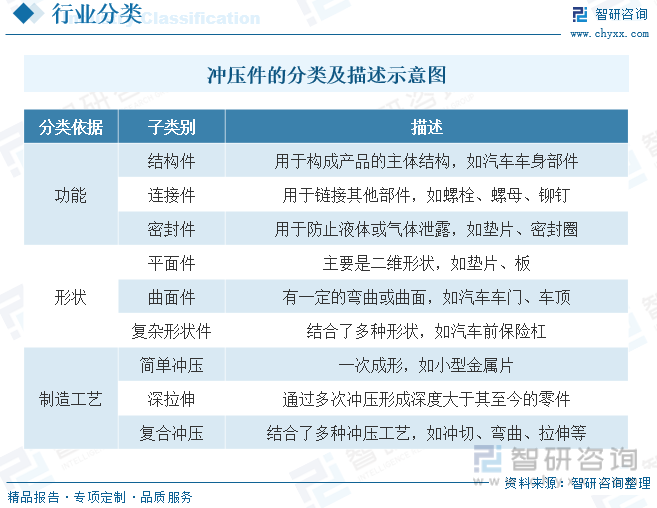

еҶІеҺӢжҳҜйқ еҶІеҺӢи®ҫеӨҮе’ҢжЁЎе…·еҜ№жқҝжқҗгҖҒеёҰжқҗгҖҒз®Ўжқҗе’ҢеһӢжқҗзӯүж–ҪеҠ еӨ–еҠӣпјҢдҪҝд№Ӣдә§з”ҹеЎ‘жҖ§еҸҳеҪўжҲ–еҲҶзҰ»пјҢд»ҺиҖҢиҺ·еҫ—жүҖйңҖеҪўзҠ¶е’Ңе°әеҜёзҡ„е·Ҙ件пјҲеҶІеҺӢ件пјүзҡ„жҲҗеҪўеҠ е·Ҙж–№жі•гҖӮеҶІеҺӢ件主иҰҒжҳҜе°ҶйҮ‘еұһжҲ–йқһйҮ‘еұһжқҝж–ҷпјҢеҖҹеҠ©еҺӢеҠӣжңәзҡ„еҺӢеҠӣпјҢйҖҡиҝҮеҶІеҺӢжЁЎе…·еҶІеҺӢеҠ е·ҘжҲҗеҪўзҡ„дә§е“Ғ件гҖӮ

еҶІеҺӢ件иЎҢдёҡжҳҜжҢҮеңЁйҮ‘еұһжҲ–йқһйҮ‘еұһжқҗж–ҷдёҠпјҢйҖҡиҝҮеә”з”ЁеӨ–еҠӣпјҢдҪҝе…¶дә§з”ҹеЎ‘жҖ§еҸҳеҪўжҲ–ж–ӯиЈӮпјҢд»ҺиҖҢеҫ—еҲ°жүҖйңҖеҪўзҠ¶е’Ңе°әеҜёзҡ„йӣ¶д»¶зҡ„еҲ¶йҖ иҝҮзЁӢгҖӮиҝҷдёӘиЎҢдёҡж¶өзӣ–дәҶд»Һз®ҖеҚ•зҡ„жүӢе·ҘеҶІеҺӢеҲ°еӨҚжқӮзҡ„иҮӘеҠЁеҢ–з”ҹдә§зәҝзҡ„еҗ„з§ҚеҶІеҺӢе·ҘиүәгҖӮеҶІеҺӢ件е№ҝжіӣеә”з”ЁдәҺжұҪиҪҰгҖҒз”өеӯҗгҖҒ家з”өгҖҒиҲӘз©әиҲӘеӨ©е’Ңе…¶д»–е·ҘдёҡйўҶеҹҹгҖӮиҝҷдёӘиЎҢдёҡзҡ„дё»иҰҒзү№зӮ№жҳҜз”ҹдә§ж•ҲзҺҮй«ҳпјҢдә§е“ҒзІҫеәҰй«ҳпјҢдҪҶеҗҢж—¶д№ҹйқўдёҙзқҖеҺҹжқҗж–ҷд»·ж јжіўеҠЁгҖҒзҺҜеўғдҝқжҠӨиҰҒжұӮе’ҢжҠҖжңҜжӣҙж–°зҡ„жҢ‘жҲҳгҖӮ

еҶІеҺӢ件主иҰҒз”ҹдә§е·ҘиүәдёәеҶ·еҶІеҺӢжҲҗеҪўгҖҒзғӯеҶІеҺӢжҲҗеһӢгҖҒеҺӢй“ёжҲҗеһӢгҖҒй”»йҖ жҲҗеһӢгҖҒ3Dжү“еҚ°жҠҖжңҜзӯүгҖӮе…¶дёӯеҶ·еҶІеҺӢжҲҗеҪўдёәеҪ“еүҚеҲ¶йҖ дёҡдёӯеә”з”ЁжңҖе№ҝжіӣзҡ„йҮ‘еұһжҲҗеһӢжҠҖжңҜпјҢдё»иҰҒзү№зӮ№дёәз”ҹдә§ж•ҲзҺҮеҝ«пјҢејҖеҸ‘е‘ЁжңҹзҹӯпјҢйӣ¶йғЁд»¶зІҫеҜҶеәҰй«ҳпјӣеҸҰдёҖз§Қз”ҹдә§е·ҘиүәвҖ”вҖ”дёҖдҪ“еҺӢй“ёжҲҗеһӢдёәиҝ‘дёӨе№ҙдё»иҰҒз ”еҸ‘зҡ„ж–№еҗ‘пјҢеӣ еҺӢй“ёи®ҫеӨҮжҲҗжң¬й«ҳжҳӮпјҢй“ёйҖ е·ҘиүәеҫӘзҺҜж—¶й—ҙиҫғй•ҝзӯүеҺҹеӣ пјҢеә”з”Ёиҫғе°‘гҖӮ

дәҢгҖҒж”ҝзӯ–

ж”ҝзӯ–ж”ҜжҢҒжұҪиҪҰеҶІеҺӢ件еҸ‘еұ•пјҢеҠ еҝ«жҺЁиҝӣж–°иғҪжәҗдёҠжёёиЎҢдёҡеҒҘеә·еҸ‘еұ•гҖӮ2023е№ҙ2жңҲе·ҘдҝЎйғЁгҖҒдәӨйҖҡиҝҗиҫ“йғЁиҒ”еҗҲеҸ‘ж–ҮжҸҗеҲ°иҰҒж·ұе…ҘжҺЁиҝӣжҚўз”өжЁЎејҸеә”з”Ёе’ҢзҮғж–ҷз”өжұ жұҪиҪҰзӨәиҢғпјҢеҠ еҝ«ж–°дҪ“зі»з”өжұ гҖҒиҪҰ规зә§иҠҜзүҮгҖҒиҪҰз”Ёж“ҚдҪңзі»з»ҹзӯүжҠҖжңҜж”»е…іе’Ңдә§дёҡеҢ–гҖӮжҸҗеҚҮж•ҙиҪҰ规模е’Ңз«һдәүеҠӣгҖҒе…Ёдә§дёҡй“ҫжқЎдҫӣз»ҷиғҪеҠӣе’Ңзү№иүІдјҳеҠҝйӣ¶йғЁд»¶дә§дёҡз«һдәүеҠӣгҖӮ2022е№ҙ9жңҲиҙўж”ҝйғЁеҸ‘еёғзҡ„гҖҠе…ідәҺ延з»ӯж–°иғҪжәҗжұҪиҪҰе…ҚеҫҒиҪҰиҫҶиҙӯзҪ®зЁҺж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢдёӯпјҢжҳҺзЎ®жҢҮеҮәеҜ№иҙӯзҪ®ж—ҘжңҹеңЁ2023е№ҙ1жңҲ1ж—ҘиҮі2023е№ҙ12жңҲ31ж—Ҙжңҹй—ҙеҶ…зҡ„ж–°иғҪжәҗжұҪиҪҰе…ҚеҫҒиҪҰиҫҶиҙӯзҪ®зЁҺпјҢйўқеӨ–дёҖе№ҙзҡ„иҙӯзҪ®зЁҺзҡ„зЁҺе…ҚпјҢжӢүеҠЁж–°иғҪжәҗжұҪиҪҰеҶІеҺӢ件зҡ„й”ҖйҮҸзҡ„еўһй•ҝеҠЁеҠӣгҖӮ2020е№ҙ10жңҲеӣҪеҠЎйҷўеҠһе…¬еҺ…еҸ‘еёғзҡ„гҖҠж–°иғҪжәҗжұҪиҪҰдә§дёҡеҸ‘еұ•и§„еҲ’пјҲ2021-2035 е№ҙпјүгҖӢдёӯпјҢжҳҺзЎ®еӣӣзӮ№еҹәжң¬еҺҹеҲҷпјҢеҢ…жӢ¬еёӮеңәдё»еҜјгҖҒеҲӣж–°й©ұеҠЁгҖҒеҚҸи°ғжҺЁиҝӣе’ҢејҖж”ҫеҸ‘еұ•пјҢжҸҗеҮәе®һж–Ҫж–°иғҪжәҗжұҪиҪҰеҹәзЎҖжҠҖжңҜжҸҗеҚҮе·ҘзЁӢпјҢдҝғдҪҝжұҪиҪҰеҶІеҺӢ件д»Һж¶Ҳиҙ№з«ҜдёҠеҚ•иҪҰд»·еҖјйҮҸпјҢжё—йҖҸзҺҮзҡ„жҸҗеҚҮгҖӮ

дёүгҖҒдә§дёҡй“ҫ

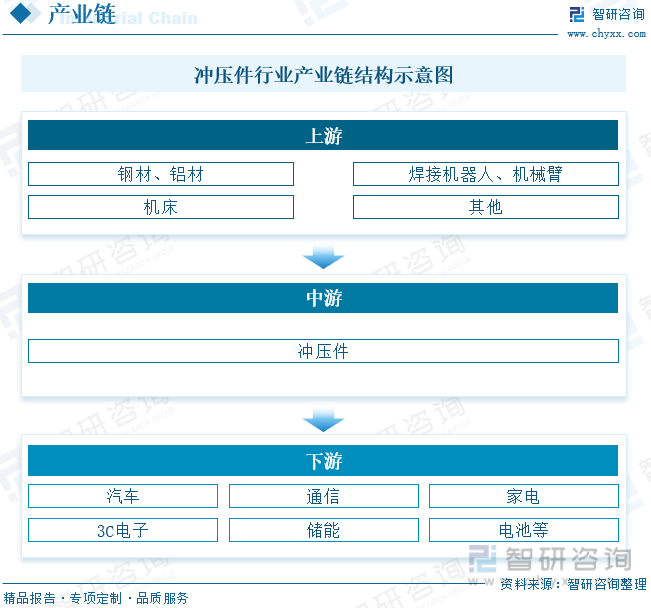

зІҫеҜҶеҶІеҺӢжЁЎе…·е’ҢеҶІеҺӢ件дёҠжёёдё»иҰҒдёәй’ўжқҗгҖҒй“қжқҗгҖҒжЁЎе…·й’ўзӯүеҺҹжқҗж–ҷд»ҘеҸҠз„ҠжҺҘжңәеҷЁдәәгҖҒжңәжў°иҮӮгҖҒеҶІеәҠзӯүз”ҹдә§и®ҫеӨҮпјӣдёӢжёёеә”з”ЁйўҶеҹҹеҢ…жӢ¬жұҪиҪҰгҖҒйҖҡдҝЎгҖҒеӮЁиғҪгҖҒеҠЁеҠӣз”өжұ зӯүгҖӮеңЁеҶІеҺӢ件дёӢжёёеә”з”ЁиЎҢдёҡдёӯпјҢжұҪиҪҰеҲ¶йҖ дёҡжЁЎе…·дҪҝз”ЁйҮҸиҫғеӨ§гҖӮжұҪиҪҰз”ҹдә§дёӯ95%д»ҘдёҠзҡ„йӣ¶йғЁд»¶йғҪйңҖиҰҒдҫқйқ жЁЎе…·жҲҗеһӢпјҢдёҖиҲ¬з”ҹдә§дёҖж¬ҫжҷ®йҖҡзҡ„иҪҝиҪҰеӨ§зәҰйңҖиҰҒ1000иҮі1500еҘ—еҶІеҺӢжЁЎе…·гҖӮ

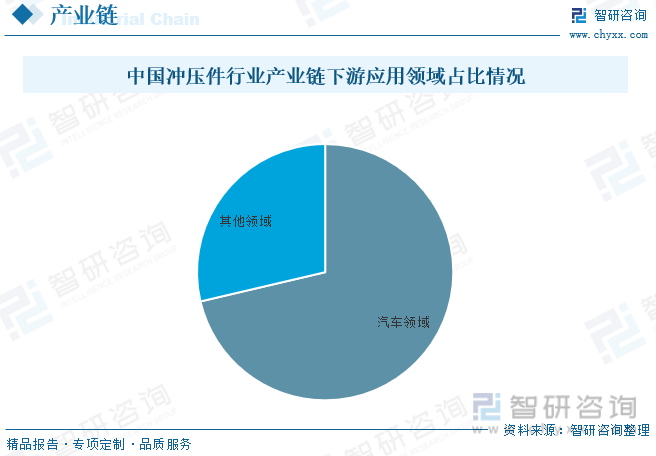

д»ҺеҶІеҺӢ件дёӢжёёеә”з”ЁйўҶеҹҹжқҘзңӢпјҢдё»иҰҒеә”з”ЁйўҶеҹҹдёәжұҪиҪҰйўҶеҹҹпјҢеҚ жҜ”дёә71.33%пјҢе…¶д»–йўҶеҹҹеҚ жҜ”дёә28.67%гҖӮ

еӣӣгҖҒе…ЁзҗғеҶІеҺӢ件иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

е…ЁзҗғеҶІеҺӢ件иЎҢдёҡеёӮеңә规模е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2015-2018е№ҙпјҢе…ЁзҗғеҶІеҺӢ件еёӮеңә规模е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2019е№ҙе…ЁзҗғеҶІеҺӢ件еёӮеңә规模е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢдё»иҰҒеҺҹеӣ дёәзү№ж–ҜжӢүдә§дёҡй“ҫзҡ„еҙӣиө·пјҢж–°зҡ„еҶІеҺӢжҠҖжңҜеҜ№иЎҢдёҡйҖ жҲҗдёҖе®ҡзҡ„еҪұе“ҚпјҢеҜјиҮҙеёӮеңә规模з•ҘжңүдёӢйҷҚпјҢ2020е№ҙејҖе§Ӣеӣһжҡ–пјҢ2022е№ҙе…ЁзҗғеҶІеҺӢ件еёӮеңә规模зәҰдёә2504.78дәҝзҫҺе…ғгҖӮд»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢдәҡеӨӘең°еҢәдёәе…ЁзҗғеҶІеҺӢ件иЎҢдёҡжңҖеӨ§зҡ„еёӮеңәпјҢе…¶еҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә47.10%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҶІеҺӢ件иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢ

дә”гҖҒдёӯеӣҪеҶІеҺӢ件иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

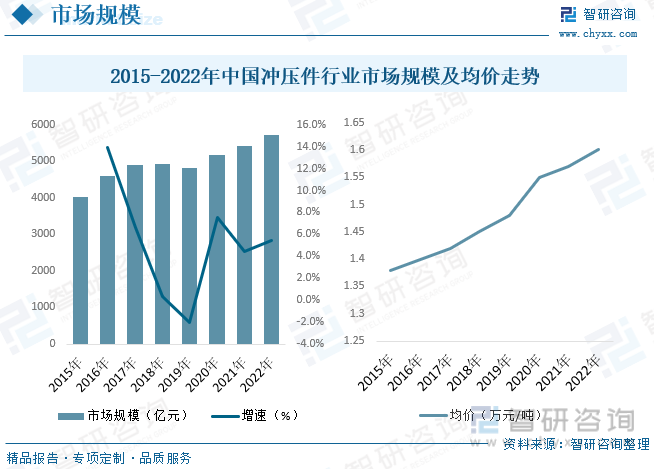

дёӯеӣҪеёӮеңәж–№йқўпјҢ2022е№ҙдёҠеҚҠе№ҙеӣҪеҶ…жұҪиҪҰз”ҹдә§еҸ—еҲ°иҫғеӨ§еҶІеҮ»пјҢдҪҶеңЁеӣҪеҶ…жұҪиҪҰж¶Ҳиҙ№дёҖзі»еҲ—дјҳжғ ж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢпјҢеӣҪеҶ…жұҪиҪҰиЎҢдёҡжҢҒз»ӯжҒўеӨҚеўһй•ҝпјҢе…Ёе№ҙдә§й”ҖйҮҸзЁідёӯжңүеўһпјҢ并еңЁз»“жһ„дёҠ继з»ӯе‘ҲзҺ°ж–°иғҪжәҗиҪҰеһӢй«ҳйҖҹеўһй•ҝгҖҒеӣҪеҶ…иҮӘдё»е“ҒзүҢеҝ«йҖҹеҸ‘еұ•зӯүзү№зӮ№гҖӮеҸ—еҲ°жұҪиҪҰиЎҢдёҡеёҰеҠЁдҪңз”ЁпјҢеҶІеҺӢ件иЎҢдёҡеёӮеңә规模жҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2019е№ҙпјҢеұұдёңеҶІеҺӢ件еёӮеңәе‘ҲзҺ°йңҮиҚЎдёӢиЎҢпјҢ2019е№ҙ12жңҲд»ҪпјҢзІ—й’ўж—Ҙдә§жңүе°Ҹе№…еәҰеӣһеҚҮпјҢдёәеҶІеҺӢ件иЎҢдёҡеҺҹжқҗж–ҷж–№йқўжҸҗдҫӣдёҖе®ҡзҡ„ж”ҜжҢҒпјҢдҝғдҪҝеҶІеҺӢ件иЎҢдёҡеёӮеңә规模еӣһеҚҮпјҢ2022е№ҙдёӯеӣҪеҶІеҺӢ件еёӮеңә规模зәҰдёә5706.5дәҝе…ғгҖӮд»ҺеқҮд»·иө°еҠҝжқҘзңӢпјҢеҸ—е…Ёзҗғз»ҸжөҺжіўеҠЁгҖҒиҠҜзүҮзҹӯзјәзӯүеӣ зҙ зҡ„еҪұе“ҚпјҢйғЁеҲҶеҺҹжқҗж–ҷд»·ж јгҖҒиғҪжәҗд»·ж јеҸҠиҝҗиҫ“жҲҗжң¬дёҠж¶ЁпјҢз»ҷжұҪиҪҰйӣ¶йғЁд»¶дјҒеёҰжқҘиҫғеӨ§жҢ‘жҲҳпјҢеҜјиҮҙеҶІеҺӢ件еёӮеңәеқҮд»·дёҠж¶ЁпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеҶІеҺӢ件иЎҢдёҡеқҮд»·зәҰдёә1.6дёҮе…ғ/еҗЁгҖӮ

д»ҺдёӯеӣҪеҶІеҺӢ件иЎҢдёҡдҫӣйңҖжғ…еҶөжқҘзңӢпјҢдёӯеӣҪеҶІеҺӢ件иЎҢдёҡдҫӣйңҖжғ…еҶөиҫғдёәе№іиЎЎпјҢеҸ—еҲ°дёҠиҝ°еӣ зҙ зҡ„еҪұе“ҚпјҢ2019е№ҙдёӯеӣҪеҶІеҺӢ件иЎҢдёҡдә§йҮҸеҸҠйңҖжұӮйҮҸз•ҘжңүдёӢйҷҚпјҢ2020е№ҙејҖе§Ӣеӣһжҡ–пјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеҶІеҺӢ件иЎҢдёҡдә§йҮҸзәҰдёә3890.2дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә3566.5дёҮеҗЁгҖӮ

е…ӯгҖҒдёӯеӣҪеҶІеҺӢ件иЎҢдёҡеёӮеңәз«һдәүж јеұҖ

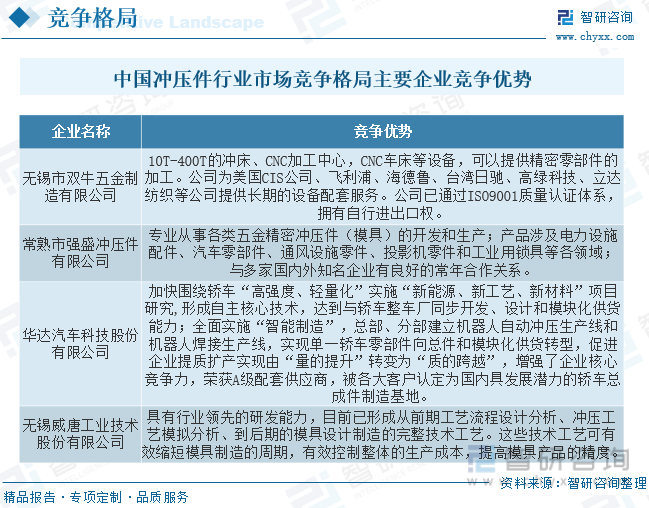

дёӯеӣҪеҶІеҺӢ件иЎҢдёҡеёӮеңәз©әй—ҙиҫғеӨ§пјҢдҪҶжҳҜеёӮеңәзӣёеҜ№еҲҶж•ЈпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғдҪҺгҖӮд»ҺеёӮеңәж јеұҖжқҘзңӢпјҢеӣҪеӨ–жұҪиҪҰе·ЁеӨҙеңЁеӣҪеҶ…зҡ„еҗҲиө„дјҒдёҡеҮӯеҖҹзҷҫе№ҙжҠҖжңҜз§ҜзҙҜпјҢеұ…дәҺж—©жңҹеёӮеңәйҫҷеӨҙең°дҪҚпјӣиҖҢеӨҡеҲ©з§‘жҠҖгҖҒеҚҺиҫҫ科жҠҖгҖҒиҒ”жҳҺиӮЎд»ҪгҖҒеёёйқ’иӮЎд»Ҫзӯүдёәд»ЈиЎЁзҡ„еӣҪеҶ…еӨ§еһӢж°‘иҗҘеҶІеҺӢ件з”ҹдә§дјҒдёҡпјҢе·ІеҪўжҲҗдёҖе®ҡ规模пјҢе…·жңүиҮӘдё»жЁЎе…·и®ҫи®ЎеҲ¶йҖ иғҪеҠӣе’ҢжҲҗжң¬з«һдәүеҠӣпјҢйҖҡиҝҮдёҚж–ӯеӯҰд№ и·ЁеӣҪжұҪиҪҰйӣ¶йғЁд»¶дҫӣеә”е•Ҷзҡ„е…Ҳиҝӣз»ҸйӘҢпјҢжӯЈйҖҗжӯҘзј©е°ҸдёҺеӣҪйҷ…е…Ҳиҝӣж°ҙе№ізҡ„е·®и·қгҖӮеӣҪеҶ…е…¶д»–ж•°йҮҸдј—еӨҡзҡ„дёӯе°ҸеһӢеҶІеҺӢ件еҺӮе•ҶпјҢе…¶з ”еҸ‘иғҪеҠӣгҖҒз”ҹдә§жҠҖжңҜзӯүиҫғејұпјҢжЁЎе…·ејҖеҸ‘иғҪеҠӣдёҚи¶іпјҢж•ҲзӣҠиҫғдҪҺгҖӮ

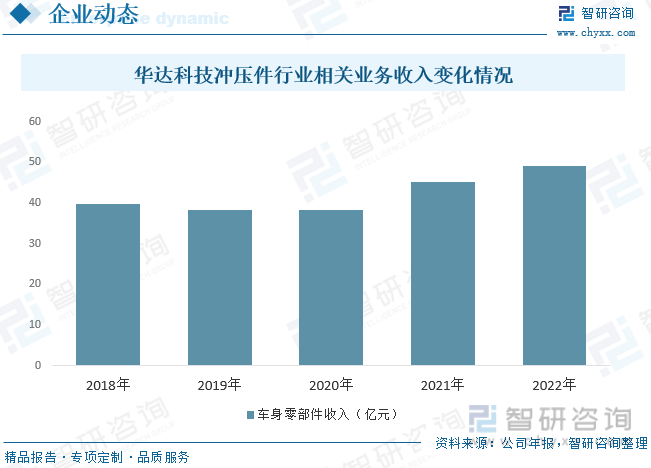

еҚҺиҫҫ科жҠҖеҠ еҝ«еӣҙз»•иҪҝиҪҰвҖңй«ҳејәеәҰгҖҒиҪ»йҮҸеҢ–вҖқе®һж–ҪвҖңж–°иғҪжәҗгҖҒж–°е·ҘиүәгҖҒж–°жқҗж–ҷвҖқйЎ№зӣ®з ”究,еҪўжҲҗиҮӘдё»ж ёеҝғжҠҖжңҜпјҢиҫҫеҲ°дёҺиҪҝиҪҰж•ҙиҪҰеҺӮеҗҢжӯҘејҖеҸ‘гҖҒи®ҫи®Ўе’ҢжЁЎеқ—еҢ–дҫӣиҙ§иғҪеҠӣ;е…Ёйқўе®һж–ҪвҖңжҷәиғҪеҲ¶йҖ вҖқпјҢжҖ»йғЁгҖҒеҲҶйғЁе»әз«ӢжңәеҷЁдәәиҮӘеҠЁеҶІеҺӢз”ҹдә§зәҝе’ҢжңәеҷЁдәәз„ҠжҺҘз”ҹдә§зәҝпјҢе®һзҺ°еҚ•дёҖиҪҝиҪҰйӣ¶йғЁд»¶еҗ‘жҖ»д»¶е’ҢжЁЎеқ—еҢ–дҫӣиҙ§иҪ¬еһӢпјҢдҝғиҝӣдјҒдёҡжҸҗиҙЁжү©дә§е®һзҺ°з”ұвҖңйҮҸзҡ„жҸҗеҚҮвҖқиҪ¬еҸҳдёәвҖңиҙЁзҡ„и·Ёи¶ҠвҖқпјҢеўһејәдәҶдјҒдёҡж ёеҝғз«һдәүеҠӣпјҢиҚЈиҺ·Aзә§й…ҚеҘ—дҫӣеә”е•ҶпјҢиў«еҗ„еӨ§е®ўжҲ·и®Өе®ҡдёәеӣҪеҶ…е…·еҸ‘еұ•жҪңеҠӣзҡ„иҪҝиҪҰжҖ»жҲҗ件еҲ¶йҖ еҹәең°гҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙеҶІеҺӢ件зӣёе…ідёҡеҠЎж”¶е…Ҙдёә49.03дәҝе…ғгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪеҶІеҺӢ件иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒжҹ”жҖ§еҢ–гҖҒжҷәиғҪеҢ–з”ҹдә§

зӣ®еүҚпјҢжұҪиҪҰеҶІеҺӢз”ҹдә§ж—ҘзӣҠе‘ҲзҺ°з”ҹдә§и§„жЁЎеҢ–гҖҒеӨҡиҪҰеһӢе…ұзәҝз”ҹдә§пјҢжұҪиҪҰиҰҶзӣ–件еӨ§еһӢеҢ–гҖҒдёҖдҪ“еҢ–зҡ„зү№еҫҒгҖӮдј з»ҹеҠ е·ҘеҚ•дёҖе“Ғз§Қзҡ„еҲҡжҖ§з”ҹдә§зәҝжҳҫ然已дёҚйҖӮеә”еёӮеңәеҪўеҠҝеҸ‘еұ•зҡ„иҰҒжұӮгҖӮиҝ‘е№ҙжқҘйҡҸзқҖдәӨжөҒдјәжңҚз”өеҠЁжңәй©ұеҠЁжҲҗеҪўиЈ…еӨҮжҠҖжңҜзҡ„еҸ‘еұ•пјҢеҮәзҺ°дәҶж»‘еқ—иҝҗеҠЁжӣІзәҝеҸҜи°ғзҡ„еҗ„з§ҚдәӨжөҒдјәжңҚй©ұеҠЁеҺӢеҠӣжңәпјҢдҪҝеҫ—еҺӢеҠӣжңәзҡ„е·ҘдҪңжҖ§иғҪе’Ңе·ҘиүәйҖӮз”ЁжҖ§еӨ§еӨ§жҸҗй«ҳпјҢи®ҫеӨҮжңқзқҖжҹ”жҖ§еҢ–гҖҒжҷәиғҪеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•пјҢйҖӮеә”дәҶеҝ«йҖҹеҶІеҺӢиҮӘеҠЁеҢ–з”ҹдә§зәҝзҡ„йңҖиҰҒгҖӮжӯӨеӨ–пјҢйҡҸзқҖжұҪиҪҰе·Ҙдёҡзҡ„дёҚж–ӯжҲҗзҶҹд»ҘеҸҠдә§е“ҒиҙЁйҮҸзҡ„дёҚж–ӯжҸҗй«ҳпјҢжұҪиҪҰйӣ¶йғЁд»¶еҶІеҺӢжҲҗеҪўжҠҖжңҜе°ҶдёҚж–ӯеҗ‘й«ҳзІҫеәҰгҖҒеӨҡеҠҹиғҪгҖҒиҠӮиғҪеҮҸжҺ’зӯүж–№еҗ‘еҸ‘еұ•гҖӮ

2гҖҒдә§дёҡй“ҫжқЎеҲҶе·ҘжҳҺзЎ®

йҡҸзқҖжұҪиҪҰж¶Ҳиҙ№еёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•пјҢж¶Ҳиҙ№иҖ…ж„ҲеҠ иҝҪжұӮеӨҡж ·еҢ–е’ҢдёӘжҖ§еҢ–пјҢдё»жңәеҺӮйңҖиҰҒз”ҹдә§жӣҙеӨҡиҪҰеһӢгҖҒеҠ еҝ«иҪҰеһӢжӣҙж–°жҚўд»Јйў‘зҺҮд»Ҙж»Ўи¶іеёӮеңәйңҖжұӮгҖӮж–°иҪҰејҖеҸ‘е’Ңж—§иҪҰж”№еһӢеҠ йҖҹдҪҝдё»жңәеҺӮеҜ№дәҺйӣ¶йғЁд»¶зҡ„иҰҒжұӮеҸҳеҫ—жӣҙеӨҚжқӮеӨҡж ·пјҢд»ҺиҖҢжӣҙеҖҫеҗ‘дәҺе°ҶеҶІеҺӢзӯүдёҡеҠЎеүҘзҰ»з»ҷзӣёе…ійӣ¶йғЁд»¶дҫӣеә”е•Ҷе®ҢжҲҗпјҢиҖҢиҮӘиә«иҒҡз„ҰдәҺиҪҰеһӢи®ҫи®ЎдёҺејҖеҸ‘гҖӮйӣ¶йғЁд»¶дҫӣеә”е•Ҷдёәж•ҙиҪҰеҺӮжүҝжӢ…жӣҙеӨҡзҡ„йӣ¶йғЁд»¶з”ҹдә§е·Ҙиүәйқ©ж–°гҖҒжқҝжқҗжҲҗеҪўжҠҖжңҜз ”еҸ‘гҖҒжқҗж–ҷжҖ§иғҪиҜ•йӘҢеҸҠжЈҖжөӢзӯүз ”еҸ‘иҒҢиғҪгҖӮж•ҙиҪҰеҺӮе•Ҷе°ҶжұҪиҪҰеҶІеҺӢзӯүйӣ¶йғЁд»¶дёҡеҠЎеүҘзҰ»пјҢдёәиғҪеӨҹеҜ№иҪҰеһӢзҡ„жӣҙж–°жҚўд»ЈдҪңеҮәеҝ«йҖҹеҸҚеә”пјҢжңүе®ҡеҗ‘и®ҫи®ЎиғҪеҠӣдё”иғҪеӨҹдёҺж•ҙиҪҰеҺӮе•ҶеҗҢжӯҘејҖеҸ‘зҡ„йӣ¶йғЁд»¶дҫӣеә”е•ҶеёҰжқҘжңәйҒҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҶІеҺӢ件иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҶІеҺӢ件иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҶІеҺӢ件иЎҢдёҡеёӮеңәиҝҗиЎҢжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«еҶІеҺӢ件иЎҢдёҡеёӮеңәз«һдәүзӯ–з•ҘеҲҶжһҗпјҢдёӯеӣҪеҶІеҺӢ件дә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙдёӯеӣҪеҶІеҺӢ件еҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪеҶІеҺӢ件иЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдёӢжёёйңҖжұӮејәеҠІпјҢдёҖдҪ“еҢ–еҺӢй“ёжү“ејҖжҲҗй•ҝз©әй—ҙ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)