еҶ…е®№жҰӮиҝ°пјҡж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2015-2020е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеқҮд»·е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢ2021-2022е№ҙеқҮд»·жңүжүҖдёҠеҚҮпјҢе…¶дё»иҰҒеҺҹеӣ дёәиҝ‘дёӨе№ҙеёӮеңәзјәиҙ§иҖҢеҜјиҮҙзҡ„дҫӣдёҚеә”жұӮпјҢеңЁжҷ¶еңҶд»Је·ҘеҺӮжҢҒз»ӯж¶Ёд»·зҡ„жғ…еҶөдёӢпјҢжҲҗжң¬иҪ¬е«ҒжҺЁеҚҮд»·ж јз»ӯж¶ЁжҖҒеҠҝжҳҺзЎ®пјҢеёҰеҠЁеёӮеңәеқҮд»·дёҠж¶ЁпјҢ2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеёӮеңәеқҮд»·зәҰдёә3.88е…ғ/йў—гҖӮ

дёҖгҖҒз”өжәҗз®ЎзҗҶиҠҜзүҮжҰӮиҝ°

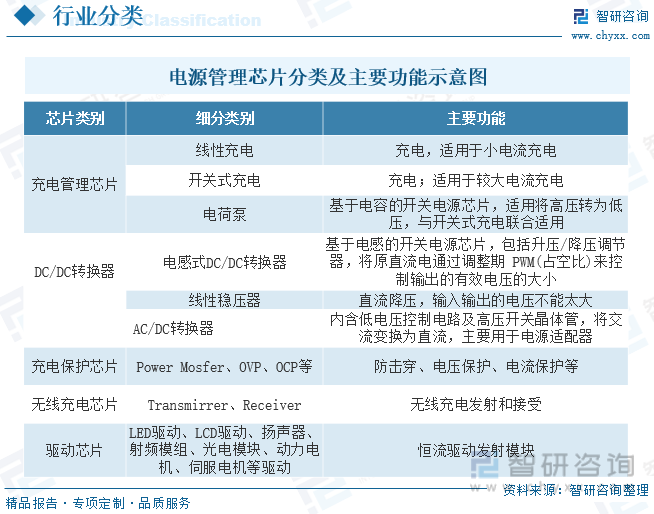

з”өжәҗз®ЎзҗҶиҠҜзүҮжҳҜеңЁз”өеӯҗи®ҫеӨҮзі»з»ҹдёӯжӢ…иҙҹиө·еҜ№з”өиғҪзҡ„еҸҳжҚўгҖҒеҲҶй…ҚгҖҒжЈҖжөӢеҸҠе…¶д»–з”өиғҪз®ЎзҗҶзҡ„иҒҢиҙЈзҡ„иҠҜзүҮгҖӮз”өжәҗз®ЎзҗҶиҠҜзүҮзӣҙжҺҘеҪұе“Қз”өеӯҗи®ҫеӨҮжҖ§иғҪпјҢзӣ®еүҚз”өжәҗз®ЎзҗҶиҠҜзүҮжӯЈжңқзқҖдҝқзңҹдҝЎеҸ·гҖҒжҸҗй«ҳеҠҹзҺҮеҜҶеәҰгҖҒ延й•ҝз”өжұ дҪҝз”ЁеҜҝе‘ҪгҖҒеҮҸе°‘еӨ–з•ҢеҷӘйҹіе№Іжү°д»ҘеҸҠжҸҗй«ҳеңЁй«ҳеҺӢдёӢзҡ„е®үе…ЁжҖ§ж–№еҗ‘еҸ‘еұ•гҖӮз”өжәҗз®ЎзҗҶиҠҜзүҮдё»иҰҒжҳҜдёәдҝқиҜҒз”өжәҗзі»з»ҹзҡ„зЁіе®ҡиҝҗиЎҢпјҢеҸӘиҰҒжңүз”өжәҗеә”з”ЁеңәжҷҜйғҪйңҖиҰҒиҝӣиЎҢз”өжәҗз®ЎзҗҶпјҢеңЁжүӢжңәгҖҒTWSиҖіжңәзӯүеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒйҖҡдҝЎеҹәз«ҷгҖҒжұҪиҪҰгҖҒе·ҘдёҡгҖҒзү©иҒ”зҪ‘зӯүеңәжҷҜдёӯпјҢйғҪйңҖиҰҒиҝҗз”Ёз”өжәҗз®ЎзҗҶиҠҜзүҮгҖӮ

з”өжәҗз®ЎзҗҶиҠҜзүҮйҮҚиҰҒжҖ§йҖҗжёҗеҮёжҳҫпјҢдә§е“Ғз»ҶеҲҶз§Қзұ»дё°еҜҢгҖӮз”өжәҗз®ЎзҗҶиҠҜзүҮжҳҜжүҖжңүз”өеӯҗи®ҫеӨҮзҡ„з”өиғҪдҫӣеә”еҝғи„ҸпјҢиҙҹиҙЈз”өеӯҗи®ҫеӨҮжүҖйңҖз”өиғҪзҡ„еҸҳжҚўгҖҒеҲҶй…ҚгҖҒжЈҖжөӢзӯүз®ЎжҺ§еҠҹиғҪпјҢеҜ№з”өеӯҗи®ҫеӨҮиҖҢиЁҖжҳҜдёҚеҸҜжҲ–зјәзҡ„пјҢе…¶жҖ§иғҪдјҳеҠЈе’ҢеҸҜйқ жҖ§еҜ№ж•ҙжңәзҡ„жҖ§иғҪе’ҢеҸҜйқ жҖ§жңүзқҖзӣҙжҺҘеҪұе“ҚгҖӮжҢүз…§еҠҹиғҪеҲ’еҲҶпјҢз”өжәҗз®ЎзҗҶиҠҜзүҮеҸҜеҲҶдёәе……з”өз®ЎзҗҶиҠҜзүҮгҖҒDC/DCиҪ¬жҚўеҷЁгҖҒAC/DCиҪ¬жҚўеҷЁгҖҒе……з”өдҝқжҠӨиҠҜзүҮгҖҒж— зәҝе……з”өиҠҜзүҮгҖҒй©ұеҠЁиҠҜзүҮзӯүпјҢеҸҜе®һзҺ°е……з”өгҖҒеҚҮйҷҚеҺӢиҪ¬жҚўгҖҒдәӨзӣҙжөҒиҪ¬жҚўзӯүеҠҹиғҪгҖӮ

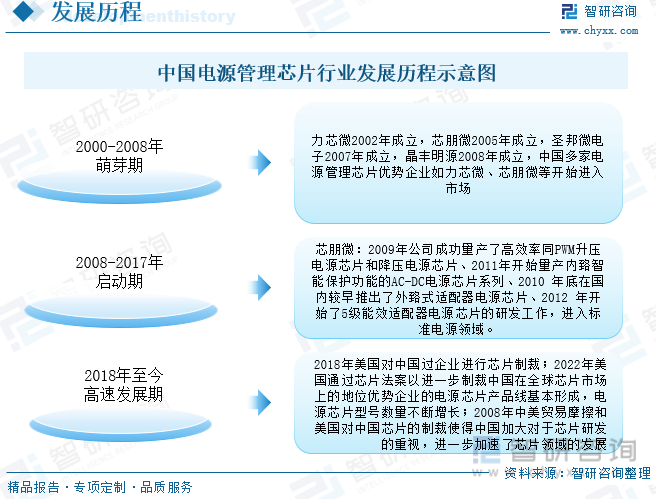

зӣ®еүҚпјҢдёӯеӣҪзҡ„з”өжәҗз®ЎзҗҶиҠҜзүҮеҸ‘еұ•е·Із»Ҹз»ҸеҺҶдәҶдёүдёӘйҳ¶ж®өпјҢеңЁдёӯзҫҺиҙёжҳ“ж‘©ж“ҰжҢҒз»ӯзҡ„еӨ§иғҢжҷҜдёӢпјҢиҠҜзүҮдә§дёҡдҪңдёәеӣҪ家зҡ„жҲҳз•ҘжҖ§еҸ‘еұ•дә§дёҡпјҢеңЁеӨ–йғЁзҺҜеўғзҙ§йҖје’ҢеӣҪ家ж”ҝзӯ–зҡ„ж”ҜжҢҒдёӢеҠ йҖҹдәҶеҸ‘еұ•иҝӣзЁӢпјҢжӯЈеӨ„дәҺй«ҳйҖҹеҸ‘еұ•зҡ„йҳ¶ж®өгҖӮйҡҸзқҖдә§дёҡж”ҝзӯ–зҡ„дёҚж–ӯе®Ңе–„пјҢеӣҪдә§иҠҜзүҮзҡ„йҮҚиҰҒжҖ§е’Ңзҙ§иҝ«жҖ§ж—ҘзӣҠеҮёжҳҫпјҢжңӘжқҘдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮзҡ„еҸ‘еұ•йҖҹеәҰе°ҶиҝӣдёҖжӯҘеҠ йҖҹгҖӮ

дәҢгҖҒж”ҝзӯ–

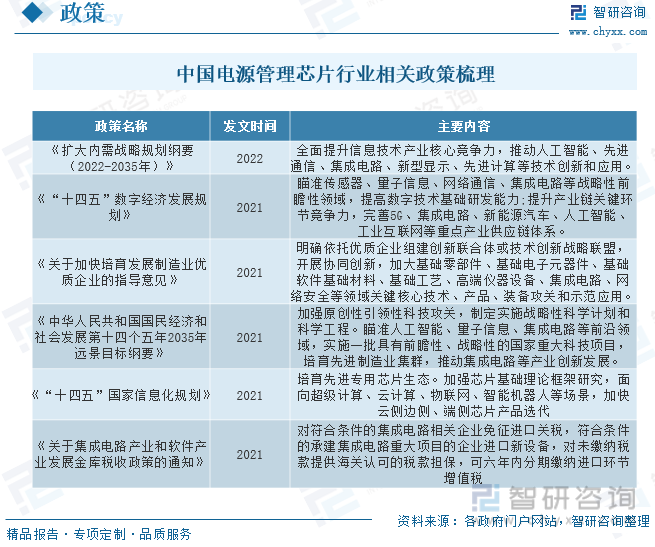

йӣҶжҲҗз”өи·ҜжҳҜе…ізі»еӣҪж°‘з»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•е…ЁеұҖзҡ„еҹәзЎҖжҖ§гҖҒе…ҲеҜјжҖ§е’ҢжҲҳз•ҘжҖ§дә§дёҡгҖӮжҲ‘еӣҪж”ҝеәңе·ІйўҒеёғдәҶдёҖзі»еҲ—зҡ„ж”ҝзӯ–法规пјҢеӨ§еҠӣж”ҜжҢҒйӣҶжҲҗз”өи·ҜиЎҢдёҡзҡ„еҸ‘еұ•еЈ®еӨ§гҖӮз”өжәҗз®ЎзҗҶиҠҜзүҮдҪңдёәйӣҶжҲҗз”өи·Ҝзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹеӨ§еӨ§еҸ—зӣҠе…¶дёӯгҖӮ

дёүгҖҒдә§дёҡй“ҫ

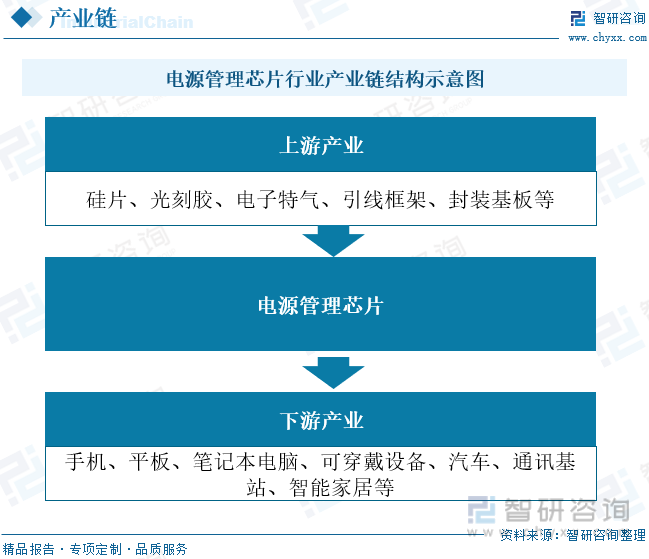

з”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬зЎ…зүҮгҖҒе…үеҲ»иғ¶гҖҒз”өеӯҗзү№ж°”гҖҒеј•зәҝжЎҶжһ¶гҖҒе°ҒиЈ…еҹәжқҝзӯүпјӣдёӯжёёдёәз”өжәҗз®ЎзҗҶиҠҜзүҮз”ҹдә§дҫӣеә”пјҢдё»иҰҒеҢ…жӢ¬иҠҜзүҮи®ҫи®ЎгҖҒеҲ¶йҖ гҖҒе°ҒиЈ…еҸҠжөӢиҜ•еӣӣдёӘзҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺжүӢжңәгҖҒе№іжқҝгҖҒ笔记жң¬з”өи„‘гҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒжұҪиҪҰгҖҒйҖҡи®Ҝеҹәз«ҷгҖҒжҷәиғҪ家еұ…зӯүйўҶеҹҹгҖӮ

зӣ®еүҚпјҢз”өжәҗз®ЎзҗҶиҠҜзүҮжңҖеӨ§зҡ„з»Ҳз«ҜеёӮеңәд»Қ然жҳҜжүӢжңәе’Ңж¶Ҳиҙ№зұ»з”өеӯҗдә§е“ҒпјҢдҪҶз”ұдәҺжҝҖзғҲз«һдәүпјҢзӣҲеҲ©з©әй—ҙеҸ—еҲ°еҺӢзј©гҖӮеҸҰдёҖж–№йқўпјҢжұҪиҪҰз”өеӯҗгҖҒеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒжҷәиғҪ家з”өгҖҒе·Ҙдёҡеә”з”ЁгҖҒеҹәз«ҷе’Ңи®ҫеӨҮзӯүдёӢжёёйўҶеҹҹйңҖжұӮжҢҒз»ӯеўһй•ҝгҖӮе…¶дёӯпјҢиҪҰиҪҪз”өжәҗз®ЎзҗҶиҠҜзүҮжҳҜз”өжәҗз®ЎзҗҶиҠҜзүҮдёӯеә”з”Ёеўһй•ҝжңҖеҝ«зҡ„йўҶеҹҹгҖӮз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡдә§дёҡй“ҫдёӢжёёдёӯеҚ жҜ”жңҖйҮҚзҡ„дёәйҖҡи®ҜйўҶеҹҹпјҢеҚ жҜ”дёә25%пјҢе…¶ж¬Ўдёәж•°жҚ®еӨ„зҗҶпјҢеҚ жҜ”дёә24%пјҢе·ҘдёҡеҢ»з–—еҚ жҜ”дёә23%гҖӮ

еӣӣгҖҒе…Ёзҗғз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖж¶Ҳиҙ№з”өеӯҗгҖҒж–°иғҪжәҗжұҪиҪҰгҖҒ5GйҖҡи®ҜзӯүдёӢжёёеёӮеңәзҡ„еҸ‘еұ•пјҢз”өеӯҗи®ҫеӨҮж•°йҮҸеҸҠз§Қзұ»жҢҒз»ӯеўһй•ҝпјҢеҜ№дәҺиҝҷдәӣи®ҫеӨҮзҡ„з”өиғҪеә”з”Ёж•ҲиғҪзҡ„з®ЎзҗҶе°ҶжӣҙеҠ йҮҚиҰҒпјҢд»ҺиҖҢдјҡеёҰеҠЁз”өжәҗз®ЎзҗҶиҠҜзүҮйңҖжұӮзҡ„еўһй•ҝгҖӮеҫ—зӣҠдәҺз”өеӯҗдә§е“ҒеңЁе…Ёдё–з•ҢиҢғеӣҙзҡ„е№ҝжіӣеә”з”ЁпјҢе…Ёзҗғз”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңәиҝ‘е№ҙжқҘе‘ҲзҺ°е№ізЁіеўһй•ҝжҖҒеҠҝгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…Ёзҗғз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеёӮеңә规模е‘ҲзҺ°зЁіжӯҘдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙе…Ёзҗғз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеёӮеңә规模зәҰдёә399.9дәҝзҫҺе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮдә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠеёӮеңәеүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢ

дә”гҖҒдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

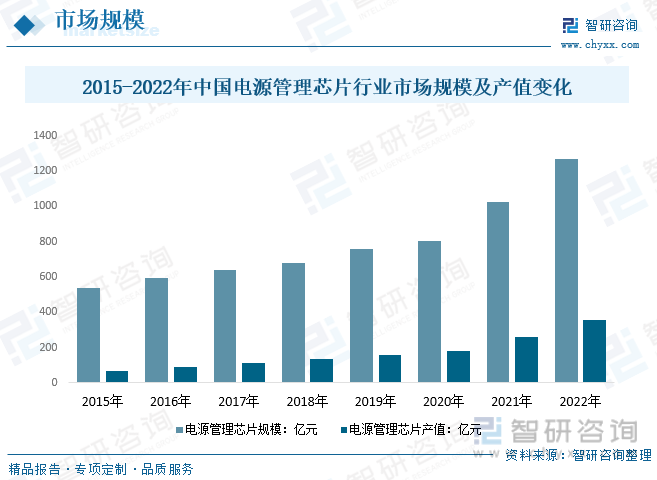

иҷҪ然еҪ“еүҚеҚҠеҜјдҪ“дә§дёҡжӯЈеӨ„дәҺдёӢиЎҢе‘ЁжңҹпјҢдҪҶеҫ—зӣҠдәҺеә”з”ЁйўҶеҹҹзҡ„е№ҝжіӣгҖҒдә§е“ҒеҲҶж•ЈпјҢз”өжәҗз®ЎзҗҶиҠҜзүҮдёҚжҳ“еҸ—дә§дёҡжҷҜж°”жіўеҠЁеҪұе“ҚгҖӮиҝ‘е№ҙжқҘпјҢж–°иғҪжәҗжұҪиҪҰгҖҒжҷәиғҪ家еұ…гҖҒеӮЁиғҪеёӮеңәзҡ„йңҖжұӮиҝ…зҢӣеўһй•ҝпјҢдёӢжёёз»Ҳз«Ҝдә§е“ҒеӣҪдә§жӣҝд»ЈйҖҹеәҰеҠ еҝ«пјҢжҲ‘еӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮд»Қ然дҝқжҢҒејәеҠІеўһй•ҝпјҢиЎҢдёҡеёӮеңә规模еўһйҖҹжҳҺжҳҫй«ҳдәҺе…Ёзҗғж°ҙе№іпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңә规模иҝ‘дёӨе№ҙеўһйҖҹиҫғеҝ«пјҢ2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңә规模зәҰдёә1271.09дәҝе…ғпјҢ2015-2022е№ҙеӨҚеҗҲеўһй•ҝзҺҮдёә13.08%гҖӮ2022е№ҙдә§еҖјзәҰдёә354.4дәҝе…ғгҖӮ

дёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡжӯЈеңЁзҒ«зғӯзҡ„иҝӣиЎҢеӣҪдә§жӣҝд»ЈеҢ–пјҢйҡҸзқҖиҝӣзЁӢзҡ„еҠ еҝ«пјҢдә§йҮҸйҖҗжӯҘдёҠж¶ЁпјҢ2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮдә§йҮҸзәҰдёә162.4дәҝйў—пјҢйңҖжұӮйҡҸзқҖжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•иҖҢйҖҗжӯҘжү©еӨ§пјҢ2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡйңҖжұӮйҮҸзәҰдёә327.6дәҝйў—гҖӮеңЁеӣҪдә§жӣҝд»ЈжөӘжҪ®дёӯпјҢйғЁеҲҶйўҶеҹҹзҡ„иҪҰ规з”өжәҗз®ЎзҗҶиҠҜзүҮдҫӣйңҖе·Із»ҸжңүжүҖж”№е–„пјҢдё”йғЁеҲҶиҪҰз”ЁиҠҜзүҮе·Із»ҸејҖе§Ӣи°ғйҷҚпјҢеҢ…жӢ¬иҪҰзҒҜLEDй©ұеҠЁгҖҒз”өжңәй©ұеҠЁзӯүй©ұеҠЁICгҖҒPMICеҸҠйғЁеҲҶжҺ§еҲ¶ICпјӣж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2015-2020е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеқҮд»·е‘ҲзҺ°дёӢйҷҚжҖҒеҠҝпјҢ2021-2022е№ҙеқҮд»·жңүжүҖдёҠеҚҮпјҢе…¶дё»иҰҒеҺҹеӣ дёәиҝ‘дёӨе№ҙеёӮеңәзјәиҙ§иҖҢеҜјиҮҙзҡ„дҫӣдёҚеә”жұӮпјҢеңЁжҷ¶еңҶд»Је·ҘеҺӮжҢҒз»ӯж¶Ёд»·зҡ„жғ…еҶөдёӢпјҢжҲҗжң¬иҪ¬е«ҒжҺЁеҚҮд»·ж јз»ӯж¶ЁжҖҒеҠҝжҳҺзЎ®пјҢеёҰеҠЁеёӮеңәеқҮд»·дёҠж¶ЁпјҢ2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеёӮеңәеқҮд»·зәҰдёә3.88е…ғ/йў—гҖӮ

е…ӯгҖҒдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

дҪңдёәжЁЎжӢҹиҠҜзүҮиЎҢдёҡзҡ„дё»иҰҒз»ҶеҲҶеёӮеңәд№ӢдёҖпјҢе…Ёзҗғз”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңәеҗҢж ·е‘ҲзҺ°еҮәеӣҪйҷ…еӨ§еҺӮдё»еҜјзҡ„з«һдәүж јеұҖпјҢе…Ёзҗғз”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢеӣҪеҶ…80%д»Ҫйўқ被欧зҫҺеҺӮе•Ҷеһ„ж–ӯгҖӮиЎҢдёҡеӣҪйҷ…е·ЁеӨҙжүҖеҚ еёӮеңәд»ҪйўқиҫғеӨ§пјҢе…¶еңЁй”Җ售规模гҖҒдә§е“Ғз§Қзұ»гҖҒж ёеҝғIPзӯүж–№йқўе…·еӨҮйўҶе…ҲдјҳеҠҝгҖӮж•ҙдҪ“дёҠеӣҪйҷ…еӨ§еҺӮдә§е“Ғз§Қзұ»еӨҡпјҢеә”з”ЁйўҶеҹҹиҰҶзӣ–ж¶Ҳиҙ№з”өеӯҗгҖҒе·ҘдёҡгҖҒжұҪиҪҰгҖҒиҲӘз©әиҲӘеӨ©зӯүпјҢеңЁиө„дә§и§„жЁЎгҖҒз ”еҸ‘иғҪеҠӣгҖҒдә§е“Ғдё°еҜҢжҖ§гҖҒиҰҶзӣ–зҡ„е®ўжҲ·зӯүж–№йқўе…·жңүиҫғдёәжҳҺжҳҫзҡ„дјҳеҠҝгҖӮжҲӘжӯўеҲ°2022е№ҙпјҢеҫ·е·һд»ӘеҷЁгҖҒдәҡеҫ·иҜәгҖҒиӢұйЈһеҮҢгҖҒзҪ—е§ҶгҖҒеҫ®иҠҜгҖҒж—Ҙз«ӢзӯүпјҢеёӮеңәд»ҪйўқеҚ жҜ”еҲҶеҲ«дёә17%гҖҒ12%гҖҒ10%гҖҒ8%гҖҒ7%гҖҒ7%гҖӮ

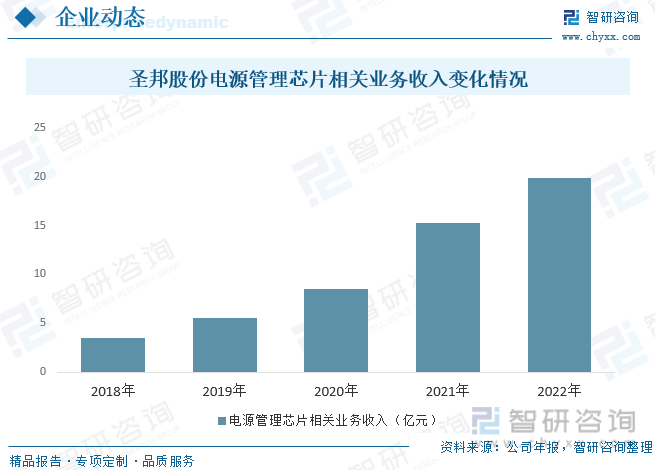

еңЈйӮҰиӮЎд»Ҫдё“жіЁдәҺй«ҳжҖ§иғҪгҖҒй«ҳе“ҒиҙЁжЁЎжӢҹйӣҶжҲҗз”өи·Ҝзҡ„з ”еҸ‘е’Ңй”Җе”®пјҢжҳҜAиӮЎдёҠеёӮйҰ–家专注дәҺжЁЎжӢҹиҠҜзүҮйўҶеҹҹзҡ„еҚҠеҜјдҪ“дјҒдёҡгҖӮе…¬еҸёдё“жіЁдәҺжЁЎжӢҹиҠҜзүҮзҡ„з ”з©¶ејҖеҸ‘пјҢдә§е“ҒжҖ§иғҪе’Ңе“ҒиҙЁеҜ№ж Үдё–з•ҢдёҖжөҒжЁЎжӢҹеҺӮе•ҶпјҢйғЁеҲҶе…ій”®жҖ§иғҪжҢҮж ҮдјҳдәҺеӣҪеӨ–еҗҢзұ»дә§е“ҒгҖӮе…¬еҸёжҺЁеҮәдәҶдёҡз•Ңи¶…дҪҺеҠҹиҖ—зҡ„иҝҗз®—ж”ҫеӨ§еҷЁе’ҢжҜ”иҫғеҷЁгҖҒи¶…дҪҺеҠҹиҖ—зҡ„еҚҮеҺӢDC/DCиҪ¬жҚўеҷЁе’ҢйҷҚеҺӢDC/DCиҪ¬жҚўеҷЁгҖҒй«ҳзІҫеәҰдҪҺеҷӘеЈ°зҡ„д»ӘиЎЁж”ҫеӨ§еҷЁгҖҒе°Ҹе°ҒиЈ…еӨ§з”өжөҒй«ҳжҠ—е№Іжү°жҖ§зҡ„LDOгҖҒй«ҳж•Ҳй”Ӯз”өжұ е……з”өеҷЁгҖҒ24дҪҚй«ҳзІҫеәҰADCгҖҒеӨ§еҠЁжҖҒеҜ№ж•°з”өжөҒвҖ”з”өеҺӢиҪ¬жҚўеҷЁгҖҒй«ҳзІҫеәҰз”өеҺӢеҹәеҮҶз”өи·ҜгҖҒй«ҳзІҫеәҰжё©еәҰдј ж„ҹеҷЁгҖҒеҫ®еҠҹиҖ—й«ҳзІҫеәҰз”өжөҒдј ж„ҹеҷЁзӯүдёҖжү№й«ҳжҖ§иғҪжЁЎжӢҹиҠҜзүҮдә§е“ҒгҖӮеҸҰеӨ–пјҢжЁЎжӢҹиҠҜзүҮе…·жңүйҖҡз”ЁжҖ§ејәгҖҒеӨҡж ·еҢ–гҖҒз”ҹе‘Ҫе‘Ёжңҹй•ҝгҖҒеә”з”Ёе№ҝжіӣзӯүзү№зӮ№гҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙе…¶з”өжәҗз®ЎзҗҶиҠҜзүҮзӣёе…іж”¶е…Ҙдёә19.91дәҝе…ғгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеӣҪйҷ…еҺӮе•Ҷд»ҚеҚ жҚ®иЎҢдёҡдёӯеёӮеңәзҡ„дё»иҰҒд»ҪйўқпјҢдёӯеӣҪеӨ§йҷҶеҺӮе•ҶжңүжңӣеҮӯеҖҹжҖ§д»·жҜ”е®һзҺ°д»ҪйўқжҸҗеҚҮ

зӣ®еүҚеҝ«е……иҠҜзүҮеёӮеңәдёӯпјҢе®үжЈ®зҫҺгҖҒиөӣжҷ®жӢүж–ҜзӯүеӣҪйҷ…йҫҷеӨҙеј•йўҶжҠҖжңҜеҸ‘еұ•пјҢеҚ жҚ®65Wд»ҘдёҠеҝ«е……еёӮеңәдё»иҰҒд»ҪйўқпјӣжҳӮе®қгҖҒз«ӢзҗҰзӯүдёӯеӣҪеҸ°ж№ҫзҺ©е®¶д»ҘеҸҠиҠҜжңӢеҫ®зӯүдёӯеӣҪеӨ§йҷҶеҺӮе•Ҷзӣ®еүҚдё»иҰҒйӣҶдёӯеңЁдҪҺеҠҹзҺҮйўҶеҹҹпјҢ并еҗ‘65Wд»ҘдёҠеёӮеңәиҝҲиҝӣгҖӮеұ•жңӣжңӘжқҘпјҢдёӯеӣҪеӨ§йҷҶеҺӮе•ҶжңүжңӣеңЁжң¬еңҹеҝ«е……е“ҒзүҢеҙӣиө·иҝҮзЁӢдёӯпјҢеҮӯеҖҹд»·ж јгҖҒжңҚеҠЎзӯүдјҳеҠҝе®һзҺ°д»Ҫйўқзҡ„йҖҗжӯҘжҸҗеҚҮпјҢеҠ еҝ«еӣҪдә§еҢ–жӣҝд»ЈиҝӣзЁӢгҖӮ

2гҖҒе·ҘжҺ§йўҶеҹҹйңҖжұӮеўһеҠ пјҢеҲәжҝҖеӣҪеҶ…з”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңәеҝ«йҖҹеҸ‘еұ•

е·ҘдёҡйўҶеҹҹеә”з”Ёзҡ„еўһеҠ пјҢй©ұеҠЁеӣҪеҶ…з”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңәиҝёеҸ‘еҮәж–°зҡ„еўһй•ҝеҠЁеҠӣпјӣд»Һ5Gж–№еҗ‘жқҘзңӢпјҢеӣҪеҶ…5Gдә§дёҡйҖҗжёҗжҲҗзҶҹпјҢеҗ‘еҗ„дёӘиЎҢдёҡжё—йҖҸпјҢдҫқ然жҲҗдёәе…Ёзҗғз»ҸжөҺеҸ‘еұ•е’Ңз«һдәүзҡ„дё»иҰҒз»„жҲҗйғЁеҲҶпјҢйў„и®ЎжңӘжқҘйҡҸзқҖ5GиЎҢдёҡзҡ„еҸ‘еұ•пјҢеҹәз«ҷж•°йҮҸйҖҗе№ҙдёҠж¶ЁпјҢеҜ№з”өжәҗз®ЎзҗҶиҠҜзүҮзҡ„йңҖжұӮд№ҹйҡҸеўһй•ҝпјӣд»Һз”өеҠӣж–№йқўжқҘзңӢпјҢ2018е№ҙејҖе§ӢпјҢеӣҪ家з”өзҪ‘еҗҜеҠЁж–°дёҖиҪ®ж”№йҖ пјҢеҗҢж—¶еӯҳйҮҸжҷәиғҪз”өиЎЁзҡ„жӣҙж–°жҚўд»ЈйңҖжұӮжӢүеҠЁдәҶжҷәиғҪз”өиЎЁеёӮеңәйңҖжұӮзҡ„еӣһеҚҮпјҢйҡҸзқҖдёӯеӣҪжҷәиғҪз”өзҪ‘гҖҒжҷәиғҪз”өиЎЁзҡ„еҸ‘еұ•пјҢдёәеӣҪеҶ…з”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡжіЁе…Ҙж–°йІңжҙ»еҠӣпјӣд»Һз”өжңәж–№йқўжқҘзңӢпјҢйҡҸзқҖе·Ҙдёҡ4.0ж—¶д»Јзҡ„еҲ°жқҘпјҢдј з»ҹйўҶеҹҹйңҖжұӮд»Қ然ж—әзӣӣпјҢж–°е·Ҙдёҡеә”з”ЁеңәжҷҜеёҰжқҘж–°йңҖжұӮпјҢеёҰеҠЁз”өжәҗз®ЎзҗҶICйңҖжұӮдёҚж–ӯеўһй•ҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮдә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠеёӮеңәеүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮдә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠеёӮеңәеүҚжҷҜи¶ӢеҠҝжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮдә§дёҡеҸ‘еұ•еҠЁжҖҒеҸҠеёӮеңәеүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮдјҳеҠҝдјҒдёҡиҙўеҠЎзҠ¶еҶөеҸҠз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮдә§дёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеҸ‘еұ•еүҚжҷҜеұ•жңӣпјҡе·ҘжҺ§йўҶеҹҹйңҖжұӮеўһеҠ пјҢеҲәжҝҖеӣҪеҶ…з”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңәеҝ«йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)