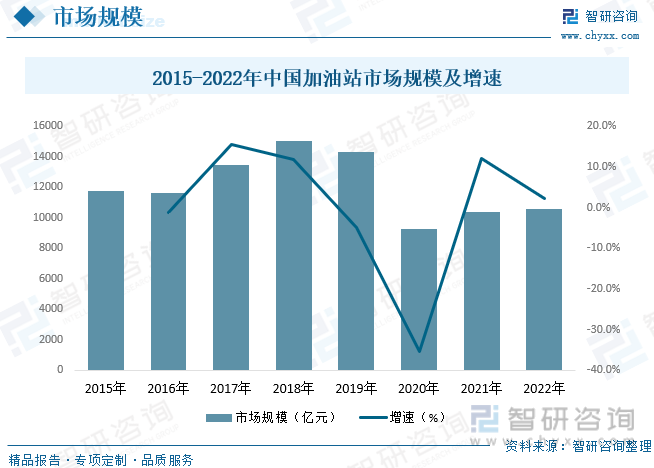

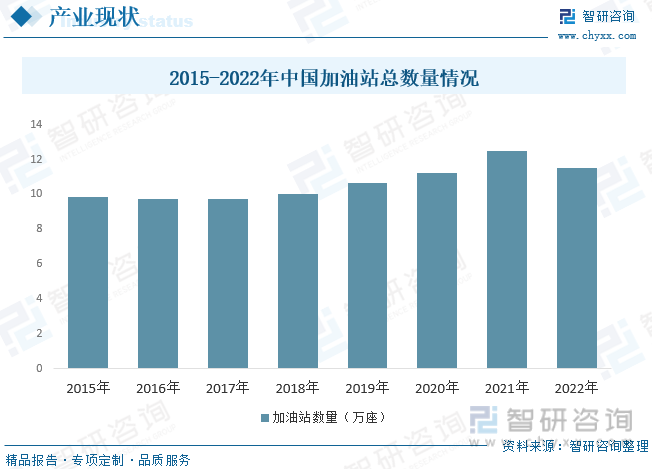

еҶ…е®№жҰӮиҝ°пјҡйҡҸзқҖжҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸ规模жҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡдә§е“Ғд»·ж јд№ҹдҝқжҢҒзӣёеҜ№зЁіе®ҡзҡ„еўһй•ҝжҖҒеҠҝпјҢдҝғиҝӣдәҶиЎҢдёҡж¶Ҳиҙ№йҮҸдёҺеёӮеңә规模зҡ„еўһй•ҝгҖӮ2019е№ҙпјҢдёӯеӣҪзҡ„жҲҗе“ҒжІ№йӣ¶е”®йҮҸжңүе°Ҹе№…зҡ„дёӢж»‘пјҢеёӮеңәд»·ж јиҷҪ然жңүе°Ҹе№…дёҠеҚҮпјҢдҪҶиЎҢдёҡеёӮеңә规模дёӢйҷҚиҫғдёәжҳҺжҳҫгҖӮ2020е№ҙжҲ‘еӣҪеҠ жІ№з«ҷиЎҢдёҡеҸ—еҲ°з–«жғ…еҪұе“Қй”Җе”®еҸҠд»·ж јеқҮеҮәзҺ°дёӢж»‘пјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪеҠ жІ№з«ҷиЎҢдёҡеёӮеңә规模зәҰдёә10596.02дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡеҠ жІ№з«ҷзӣёе…іж”ҝзӯ–гҖҒеҠ жІ№з«ҷеёӮеңә规模гҖҒеҠ жІ№з«ҷдә§дёҡй“ҫгҖҒеҠ жІ№з«ҷжҖ»йҮҸгҖҒеҠ жІ№з«ҷз«һдәүж јеұҖ

дёҖгҖҒеҠ жІ№з«ҷиЎҢдёҡжҰӮиҝ°

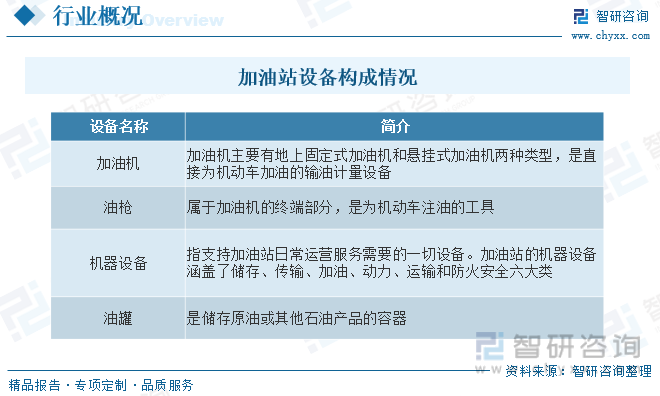

еҠ жІ№з«ҷжҳҜжҢҮеҸҜдёәж”ҝеәңжңәе…ігҖҒдјҒдәӢдёҡеҚ•дҪҚгҖҒеҶңдёҡгҖҒз§ҒдәәиҪҰиҫҶжҸҗдҫӣжұҪжІ№гҖҒжҹҙжІ№жҲ–е…¶д»–жҲҗе“ҒжІ№дҫӣеә”е’ҢйқһжІ№е“ҒдёҡеҠЎзҡ„еңәжүҖгҖӮйҷӨеҠ жІ№дёҡеҠЎеӨ–пјҢйғЁеҲҶеҠ жІ№з«ҷиҝҳз»ҸиҗҘйқһжІ№е“ҒдёҡеҠЎпјҢеҰӮжұҪиҪҰзҫҺе®№гҖҒжҚўжІ№гҖҒжұҪиҪҰз”Ёе“ҒгҖҒйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒзғҹй…’гҖҒж—Ҙз”Ёе“ҒзӯүеӨҡж ·еҢ–жңҚеҠЎеҸҠдә§е“ҒгҖӮдёҖиҲ¬иҖҢиЁҖпјҢеҠ жІ№з«ҷи®ҫеӨҮдё»иҰҒз”ұеҠ жІ№жңәгҖҒжІ№жһӘгҖҒжңәеҷЁи®ҫеӨҮгҖҒжІ№зҪҗеӣӣйғЁеҲҶз»„жҲҗгҖӮ

дәҢгҖҒдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡзӣёе…іж”ҝзӯ–

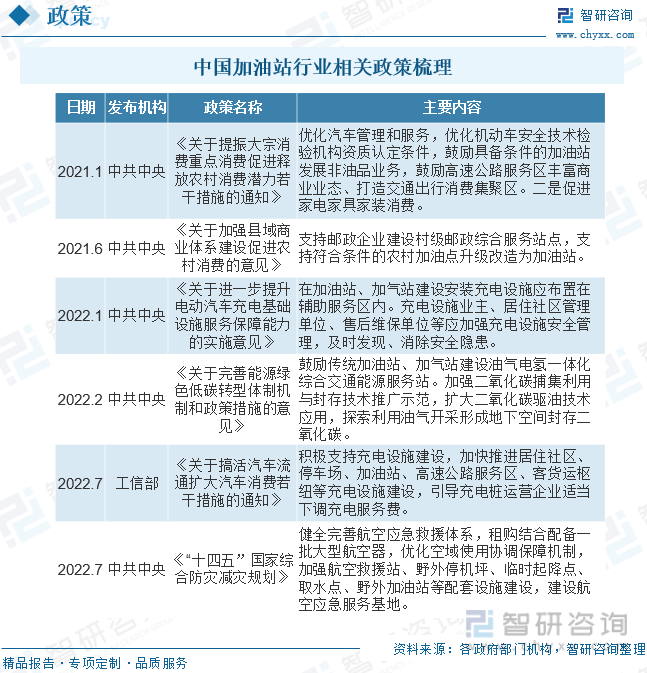

еӣҪ家з§ҜжһҒж”ҜжҢҒеҠ жІ№з«ҷеҸ‘еұ•йқһжІ№е“ҒдёҡеҠЎпјҢеңЁ2021е№ҙзҡ„гҖҠе…ідәҺжҸҗжҢҜеӨ§е®—ж¶Ҳиҙ№йҮҚзӮ№ж¶Ҳиҙ№дҝғиҝӣйҮҠж”ҫеҶңжқ‘ж¶Ҳиҙ№жҪңеҠӣиӢҘе№ІжҺӘж–Ҫзҡ„йҖҡзҹҘгҖӢдёӯпјҢжҸҗеҮәдјҳеҢ–жұҪиҪҰз®ЎзҗҶе’ҢжңҚеҠЎпјҢдјҳеҢ–жңәеҠЁиҪҰе®үе…ЁжҠҖжңҜжЈҖйӘҢжңәжһ„иө„иҙЁи®Өе®ҡжқЎд»¶пјҢйј“еҠұе…·еӨҮжқЎд»¶зҡ„еҠ жІ№з«ҷеҸ‘еұ•йқһжІ№е“ҒдёҡеҠЎпјҢйј“еҠұй«ҳйҖҹе…¬и·ҜжңҚеҠЎеҢәдё°еҜҢе•ҶдёҡдёҡжҖҒгҖҒжү“йҖ дәӨйҖҡеҮәиЎҢж¶Ҳиҙ№йӣҶиҒҡеҢәгҖӮйҡҸзқҖеҠ жІ№з«ҷзӣёе…іж”ҝзӯ–зҡ„еҸ‘еёғпјҢеҸҜд»ҘзңӢеҮәпјҢж–°иғҪжәҗжұҪиҪҰзҡ„иҝ…зҢӣеҸ‘еұ•пјҢеҜ№дј з»ҹеҠ жІ№з«ҷеёӮеңә规模е°ҶйҖ жҲҗеҪұе“ҚпјҢдёәдәҶдҝқиҜҒеҠ жІ№з«ҷжҢҒз»ӯеҸ‘еұ•пјҢеҠҝеҝ…иҰҒжӢ“е®ҪеҠ жІ№з«ҷзӣёе…ідёҡеҠЎгҖӮ

дёүгҖҒеҠ жІ№з«ҷиЎҢдёҡдә§дёҡй“ҫ

жҲ‘еӣҪжҲҗе“ҒжІ№дә§дёҡй“ҫз”ұз”ҹдә§гҖҒжөҒйҖҡе’Ңз»Ҳз«Ҝж¶Ҳиҙ№з»„жҲҗгҖӮеҠ жІ№з«ҷе…Ёдә§дёҡй“ҫдјҒдёҡзҡ„дё»иҰҒдёҡеҠЎжҙ»еҠЁеҢ…жӢ¬йҮҮиҙӯгҖҒиҝҗиҫ“гҖҒд»“еӮЁгҖҒй”Җе”®зӯүгҖӮеҜ№дәҺеҠ жІ№з«ҷиҖҢиЁҖпјҢе…¶дёҠжёёдё»иҰҒдёәзӮјжІ№еҺӮд»ҘеҸҠжҲҗе“ҒжІ№иҙёжҳ“дјҒдёҡпјҢеҠ жІ№з«ҷеӨ„дәҺдёӯй—ҙдҪҚзҪ®пјҢе…¶йқўеҗ‘иҪҰдё»жҸҗдҫӣеҠ жІ№жңҚеҠЎгҖӮз®ҖиЁҖд№ӢпјҢеҠ жІ№з«ҷдёҠжёёдёәзӮјжІ№еҺӮжҲ–жҲҗе“ҒжІ№жү№еҸ‘дјҒдёҡпјҢдёӢжёёдёәз»Ҳз«Ҝж¶Ҳиҙ№иҖ…гҖӮ

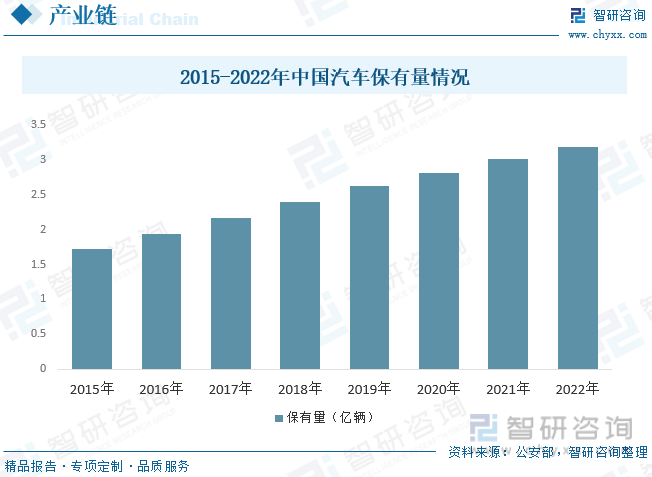

еҠ жІ№з«ҷеёӮеңәзҡ„жҷҜж°”зЁӢеәҰдёҺжұҪиҪҰе·Ҙдёҡзҡ„еҸ‘еұ•жҒҜжҒҜзӣёе…іпјҢеҠ жІ№з«ҷжҳҜдјҙйҡҸзқҖжұҪиҪҰеҸҠе·Ҙдёҡжңәжў°иЎҢдёҡзҡ„еҸ‘еұ•дёҚж–ӯеҸ‘еұ•иө·жқҘзҡ„гҖӮд»ҺжұҪиҪҰдҝқжңүйҮҸзңӢпјҢйҡҸзқҖеӣҪж°‘з»ҸжөҺдёҺзӨҫдјҡзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪжңәеҠЁиҪҰдҝқжңүйҮҸжҢҒз»ӯж”ҖеҚҮпјҢжңәеҠЁиҪҰиҫҶеңЁз»ҸжөҺеҸ‘иҫҫең°еҢәе·ІжҲҗдёәдәәж°‘з”ҹжҙ»зҡ„еҝ…йңҖе“ҒгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪжңәеҠЁиҪҰдҝқжңүйҮҸиҫҫеҲ°3.19дәҝиҫҶпјҢ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

йҡҸзқҖжҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸ规模жҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡдә§е“Ғд»·ж јд№ҹдҝқжҢҒзӣёеҜ№зЁіе®ҡзҡ„еўһй•ҝжҖҒеҠҝпјҢдҝғиҝӣдәҶиЎҢдёҡж¶Ҳиҙ№йҮҸдёҺеёӮеңә规模зҡ„еўһй•ҝгҖӮ2019е№ҙпјҢдёӯеӣҪзҡ„жҲҗе“ҒжІ№йӣ¶е”®йҮҸжңүе°Ҹе№…зҡ„дёӢж»‘пјҢеёӮеңәд»·ж јиҷҪ然жңүе°Ҹе№…дёҠеҚҮпјҢдҪҶиЎҢдёҡеёӮеңә规模дёӢйҷҚиҫғдёәжҳҺжҳҫгҖӮ2020е№ҙжҲ‘еӣҪеҠ жІ№з«ҷиЎҢдёҡеҸ—еҲ°з–«жғ…еҪұе“Қй”Җе”®еҸҠд»·ж јеқҮеҮәзҺ°дёӢж»‘пјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪеҠ жІ№з«ҷиЎҢдёҡеёӮеңә规模зәҰдёә10596.02дәҝе…ғгҖӮ

жҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪеҠ жІ№з«ҷжҖ»йҮҸеҮәзҺ°йҰ–ж¬ЎдёӢйҷҚпјҢиҜҙжҳҺжҲ‘еӣҪеҠ жІ№з«ҷиЎҢдёҡеӯҳйҮҸз«һдәүиҝӣдёҖжӯҘеҠ еү§пјҢ2022е№ҙжҲ‘еӣҪеҠ жІ№з«ҷжҖ»йҮҸзәҰдёә11.5дёҮеә§пјҢйҡҸзқҖж–°иғҪжәҗжұҪиҪҰдҝқжңүйҮҸзҡ„дёҚж–ӯеўһй•ҝпјҢе°ҶеҜ№дј з»ҹеҠ жІ№з«ҷеҪўжҲҗеҶІеҮ»гҖӮ

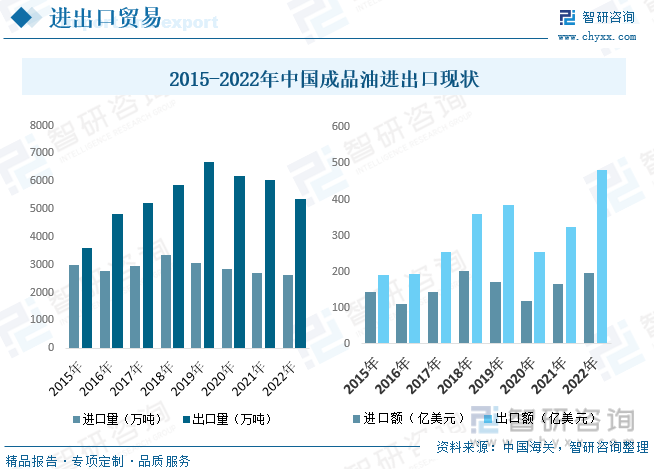

иҝ‘е№ҙжқҘжҲ‘еӣҪеҺҹжІ№иҝӣеҸЈйҮҸиҷҪеңЁйҖҗе№ҙдёӢйҷҚпјҢдҪҶдёӢйҷҚе№…еәҰеҫҲе°Ҹдё”жңүеӣһеҚҮзҡ„и¶ӢеҠҝгҖӮиҖҢжҲҗе“ҒжІ№иҝӣеҸЈйҮҸеңЁиҝ‘дёүе№ҙд№ҹйҖҗжёҗдёӢйҷҚпјҢдҪҶеҸ—еҲ°дҝ„д№ҢеҶІзӘҒдёҺең°зјҳж”ҝжІ»ж‘©ж“ҰеҪұе“ҚпјҢжҲҗе“ҒжІ№иҝӣеҸЈеқҮд»·иҮӘ2020е№ҙзҡ„416зҫҺе…ғжҜҸеҗЁж¶ЁиҮі2022е№ҙзҡ„741зҫҺе…ғжҜҸеҗЁпјҢж¶Ёе№…иҫҫеҲ°43.86%пјҢд№ҹеӣ жӯӨиҷҪиҝӣеҸЈйҮҸжңүжүҖдёӢйҷҚпјҢжҲ‘еӣҪиҝӣеҸЈжҲҗе“ҒжІ№йҮ‘йўқд№ҹйҖҗе№ҙж”ҖеҚҮгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪжҲҗе“ҒжІ№иҝӣеҸЈйҮҸдёә2645дёҮеҗЁпјҢиҝӣеҸЈйўқдёә196.05дәҝзҫҺе…ғпјҢеҮәеҸЈйҮҸдёә5369дёҮеҗЁпјҢеҮәеҸЈйўқдёә483.01дәҝзҫҺе…ғгҖӮ

дә”гҖҒдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡйҮҚзӮ№дјҒдёҡ

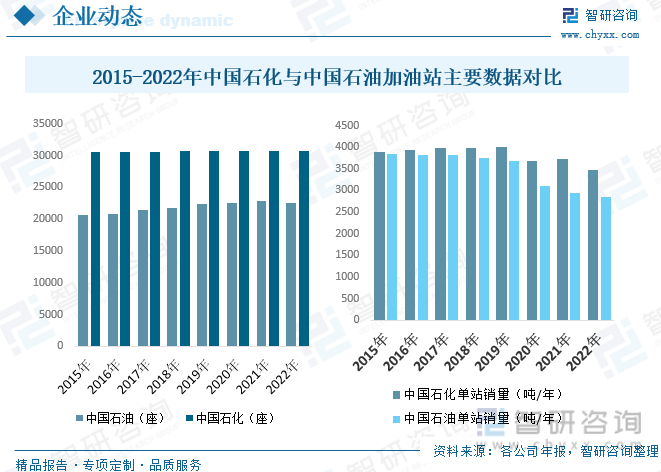

еңЁжҲ‘еӣҪпјҢеҠ жІ№з«ҷиЎҢдёҡеҶ…дјҒдёҡеҲҶдёәеӣҪдјҒгҖҒж°‘иҗҘгҖҒеӨ–дјҒдёүеӨ§зұ»гҖӮе…¶дёӯзҹіжІ№йӣҶеӣўгҖҒзҹіеҢ–йӣҶеӣўгҖҒдёӯжө·жІ№зӯүеӣҪдјҒдҫқжүҳж”ҝзӯ–дјҳжғ гҖҒиө„йҮ‘е®һеҠӣгҖҒдёҠдёӢжёёдјҳеҠҝзӯүеңЁжҲҗе“ҒжІ№жү№еҸ‘гҖҒйӣ¶е”®иЎҢдёҡеҚ жҚ®дё»еҜјең°дҪҚпјӣеӨ–иө„дјҒдёҡеҮӯеҖҹиө„жң¬дјҳеҠҝгҖҒз®ЎзҗҶж°ҙе№ізӯүеңЁеҠ жІ№з«ҷиЎҢдёҡд№ҹеҚ жҚ®дёҖеёӯд№Ӣең°пјӣе№ҝеӨ§ж°‘иҗҘдјҒдёҡеҲҷдҫқжүҳе…¶зҒөжҙ»зҡ„иҗҘй”Җзӯ–з•ҘзӯүпјҢеңЁиЎҢдёҡеҶ…иҝ…йҖҹеҸ‘еұ•еЈ®еӨ§гҖӮзӣ®еүҚпјҢжҲҗе“ҒжІ№жү№еҸ‘гҖҒйӣ¶е”®иЎҢдёҡеҲқжӯҘеҪўжҲҗд»ҘеӣҪжңүдјҒдёҡдёәдё»дҪ“пјҢж°‘иҗҘдёҺеӨ–иө„дјҒдёҡеҗҢжӯҘеҸ‘еұ•зҡ„иҫғе……еҲҶз«һдәүзҡ„еёӮеңәж јеұҖгҖӮеӣҪжңүдјҒдёҡпјҢд»ЈиЎЁдјҒдёҡжңүзҹіжІ№йӣҶеӣўгҖҒзҹіеҢ–йӣҶеӣўзӯүеӨ§еһӢеӣҪжңүдјҒдёҡпјҢеӨ–иө„дјҒдёҡпјҢд»ЈиЎЁдјҒдёҡжңүBPгҖҒеҹғе…ӢжЈ®зҫҺеӯҡгҖҒеЈізүҢзӯүи·ЁеӣҪдјҒдёҡпјҢж°‘иҗҘдјҒдёҡеӨ§йғЁеҲҶ规模иҫғе°ҸпјҢеҸ—еҢәеҹҹйҷҗеҲ¶жҳҺжҳҫгҖӮ

дёӯеӣҪзҹіжІ№гҖҒдёӯеӣҪзҹіеҢ–иҝҷдәӣдјҒдёҡжҲҗз«ӢдәҺзҹіжІ№е·ҘдёҡеҸ‘еұ•еҲқжңҹпјҢе®ғ们дёҚд»…жүҝжӢ…зқҖдјҒдёҡзҡ„иҒҢиғҪпјҢжӣҙжүҝжӢ…зқҖжҢҜе…ҙеӣҪ家е·Ҙдёҡзҡ„дҪҝе‘ҪпјҢеӣ иҖҢй•ҝжңҹд»ҘжқҘдә«жңүж”ҝеәңзҡ„еҗ„зұ»дјҳжғ ж”ҝзӯ–并еҚ жҚ®иЎҢдёҡеһ„ж–ӯең°дҪҚпјҢе°Ҫз®ЎзҹіжІ№иЎҢдёҡж”№йқ©ејҖж”ҫеҠӣеәҰдёҚж–ӯжү©еӨ§пјҢдҪҶеӣҪ家дҫқж—§еңЁдёҖдәӣе…ій”®йўҶеҹҹз»ҙжҢҒзқҖе®ғ们зҡ„еһ„ж–ӯең°дҪҚпјҢ并且е®ғ们еҮӯеҖҹзқҖиө„йҮ‘гҖҒдәәжүҚгҖҒжҠҖжңҜзӯүдјҳеҠҝеңЁеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳзҡ„жҲҗе“ҒжІ№й”Җе”®зҺҜиҠӮз»ҙжҢҒзқҖдё»еҜјең°дҪҚгҖӮзӣ®еүҚдёӯеӣҪзҹіеҢ–жӢҘжңүе…ЁзҗғжңҖеӨҡзҡ„еҠ жІ№пјҢ2022е№ҙеҠ жІ№з«ҷж•°йҮҸдёә30808еә§пјҢзӣёжҜ”2021е№ҙеўһеҠ дәҶ83еә§пјӣе…¶ж¬ЎжҳҜдёӯеӣҪзҹіжІ№пјҢ2022е№ҙеҠ жІ№з«ҷж•°йҮҸдёә22586еә§пјҢзӣёжҜ”2021е№ҙеҮҸе°‘214еә§гҖӮд»ҺеҚ•з«ҷе№ҙеқҮеҠ жІ№з«ҷжқҘзңӢпјҢдёӯеӣҪзҹіеҢ–й«ҳдәҺдёӯеӣҪзҹіжІ№гҖӮ

е…ӯгҖҒдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡеүҚжҷҜеұ•жңӣ

з»“еҗҲдёӯеӣҪеҠ жІ№з«ҷеёӮеңәеҸ‘еұ•зҺ°зҠ¶жқҘзңӢпјҢдёӯеӣҪеҠ жІ№з«ҷдё»иҰҒжңқзқҖеӨҡз§Қз»ҸиҗҘгҖҒ规模дёӨзә§еҲҶеҢ–гҖҒзҪ‘з»ңеҢ–з®ЎзҗҶе’ҢиҝңзЁӢйӣҶдёӯз®ЎзҗҶзҡ„ж–№еҗ‘еҸ‘еұ•гҖӮе…¶дёӯеӨҡз§Қз»ҸиҗҘдё»иҰҒдҪ“зҺ°еңЁйҷӨдј з»ҹзҡ„жҲҗе“ҒжІ№й”Җе”®еӨ–пјҢеҠ жІ№з«ҷеҝ…йЎ»еҜ»жүҫж–°зҡ„еҲ©ж¶Ұеўһй•ҝзӮ№пјҢејҖеұ•еӨҡе…ғеҢ–жңҚеҠЎпјӣ规模дёӨжһҒеҲҶеҢ–дҪ“зҺ°еңЁеҹҺеҢәзҡ„еҠ жІ№з«ҷдјҡеҗ‘зқҖе°ҸеһӢгҖҒдёҖжңәеӨҡи®ҫеӨҮзҡ„ж–№еҗ‘еҸ‘еұ•пјҢиҖҢй«ҳйҖҹе…¬и·Ҝзҡ„еҠ жІ№з«ҷдјҡйҖҗжёҗеҸ‘еұ•жҲҗеӨ§еһӢзҡ„жңҚеҠЎзӨҫеҢәпјӣзҪ‘з»ңеҢ–з®ЎзҗҶе’ҢиҝңзЁӢйӣҶдёӯз®ЎзҗҶжҳҜеңЁжҷәиғҪеҢ–зҡ„еӨ§и¶ӢеҠҝдёӢдә§з”ҹзҡ„пјҢйҡҸзқҖдә’иҒ”зҪ‘зӯүзҡ„дёҚж–ӯе®Ңе–„пјҢеҠ жІ№з«ҷиҝңзЁӢйӣҶдёӯз®ЎзҗҶе°Ҷжӣҝд»Јзӣ®еүҚеҠ жІ№з«ҷеҗҺеҸ°з®ЎзҗҶзі»з»ҹпјҢд»ҺиҖҢе®һзҺ°жІ№е“Ғзҡ„еә“еӯҳгҖҒй…ҚйҖҒд»ҘеҸҠиҝҗиҫ“дјҳеҢ–гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡеүҚжҷҜи°ғз ”пјҢ2019-2023е№ҙеҠ жІ№з«ҷеҶ…йғЁз®ЎзҗҶеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶дёҺз«һдәүж јеұҖеҲҶжһҗпјҡеёӮеңәеӯҳйҮҸз«һдәүйҖҗжёҗеҠ еү§[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдјҒдёҡдёҚж–ӯжӢ“е®Ҫзӣёе…ідёҡеҠЎпјҢжү“йҖ з»јеҗҲжңҚеҠЎеҠ жІ№з«ҷ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡйҮҚзӮ№дјҒдёҡпјҲдёӯеӣҪзҹіеҢ–vsдёӯеӣҪзҹіжІ№пјүеҜ№жҜ”еҲҶжһҗпјҡдёҖдҪ“еҢ–з»јеҗҲиғҪжәҗжңҚеҠЎе•ҶжҲҗдёәи¶ӢеҠҝ [еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![дёӯеӣҪеҠ жІ№з«ҷиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡйқһжІ№е“ҒдёҡеҠЎжҲҗж–°еўһй•ҝзӮ№пјҢжҷәж…§еһӢеҠ жІ№з«ҷжҳҜжңӘжқҘеҸ‘еұ•ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0309/35e1fb6898728e28da57fef718a87d1c20927740.png?x-oss-process=style/w320)