дёҖгҖҒе…ЁзҗғзҹіжІ№еҹәжң¬жғ…еҶө

зҹіжІ№жҳҜдёҖз§ҚиҮӘ然иө„жәҗпјҢз”ұжңүжңәзү©иҙЁеңЁең°дёӢз»ҸиҝҮж•°зҷҫдёҮе№ҙзҡ„й«ҳжё©й«ҳеҺӢдҪңз”ЁеҪўжҲҗгҖӮе®ғжҳҜдёҖз§ҚеӨҚжқӮзҡ„ж··еҗҲзү©пјҢдё»иҰҒз”ұзўігҖҒж°ўе’Ңе°‘йҮҸзЎ«гҖҒж°§е’Ңж°®зӯүе…ғзҙ з»„жҲҗгҖӮзҹіжІ№еӮЁеӯҳеңЁең°зҗғиЎЁйқўд»ҘдёӢзҡ„жІүз§ҜеІ©еұӮдёӯпјҢйҖҡеёёйңҖиҰҒйҖҡиҝҮй’»дә•жүҚиғҪиҺ·еҫ—гҖӮе…ЁзҗғзҹіжІ№еӮЁйҮҸе·ЁеӨ§пјҢдё”еҲҶеёғе№ҝжіӣпјҢдё»иҰҒйӣҶдёӯеңЁдёӯдёңгҖҒдҝ„зҪ—ж–Ҝе’ҢзҫҺжҙІең°еҢәпјҢдёҚеҗҢең°еҢәзҡ„зҹіжІ№еҗ«йҮҸе’ҢиҙЁйҮҸеҗ„дёҚзӣёеҗҢгҖӮзҹіжІ№е№ҝжіӣеә”з”ЁдәҺдәӨйҖҡиҝҗиҫ“гҖҒе·Ҙдёҡз”ҹдә§гҖҒеҸ‘з”өгҖҒжҡ–ж°”зӯүйўҶеҹҹгҖӮжұҪжІ№гҖҒжҹҙжІ№гҖҒе–·ж°”зҮғж–ҷе’Ңж¶Ұж»‘жІ№зӯүзҹіжІ№иЎҚз”ҹе“Ғиў«е№ҝжіӣдҪҝз”ЁгҖӮжӯӨеӨ–пјҢзҹіжІ№иҝҳжҳҜи®ёеӨҡеҢ–еӯҰдә§е“Ғе’ҢеЎ‘ж–ҷзҡ„еҹәзЎҖеҺҹж–ҷгҖӮ

ж №жҚ®дё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙж•°жҚ®жҳҫзӨәпјҢд»Һ2012е№ҙејҖе§ӢпјҢе…ЁзҗғзҹіжІ№з”ҹдә§дҝқжҢҒзЁіе®ҡеўһй•ҝйҖҹеәҰпјҢеҲ°2020е№ҙеҸ—еҲ°з–«жғ…еҪұе“ҚпјҢзҹіжІ№дә§йҮҸеӨ§жү“жҠҳжүЈпјҢйҡҸзқҖж–°еҶ з–«жғ…ж…ўж…ўжҒўеӨҚпјҢе…ЁзҗғзҹіжІ№з”ҹдә§йҮҸ继з»ӯдҝқжҢҒзЁіе®ҡеўһй•ҝйҖҹеәҰпјҢ2022е№ҙе…ЁзҗғзҹіжІ№з”ҹдә§йҮҸдёә93848еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ4.19%пјҢе…Ёзҗғдә§йҮҸеӣһеҚҮиҮіз–«жғ…еүҚдә§йҮҸйҷ„иҝ‘дҪҚзҪ®гҖӮ

2012-2022е№ҙе…ЁзҗғзҹіжІ№з”ҹдә§йҮҸжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

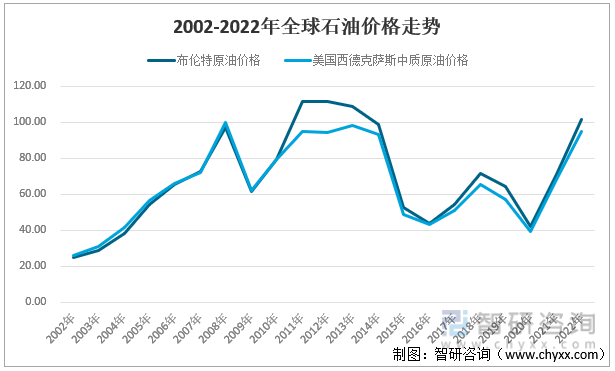

2002-2022е№ҙе…ЁзҗғзҹіжІ№д»·ж јиө°еҠҝпјҲеҚ•дҪҚпјҡзҫҺе…ғ/жЎ¶пјү

ж•°жҚ®жқҘжәҗпјҡж Үжҷ®е…Ёзҗғжҷ®ж°ҸиғҪжәҗиө„и®Ҝ

дәҢгҖҒеҢәеҹҹеҲҶеёғе’Ңж¶Ҳиҙ№иҖ…йңҖжұӮ

е…ЁзҗғзҹіжІ№еӮЁеӨҮе’Ңдә§йҮҸеңЁе…ЁзҗғиҢғеӣҙеҶ…еҲҶеёғдёҚеқҮпјҢдё»иҰҒеҲҶеёғеңЁдёӯдёңең°еҢәгҖҒеҢ—зҫҺең°еҢәгҖӮдёӯдёңең°еҢәжҳҜе…ЁзҗғжңҖеӨ§зҡ„зҹіжІ№дә§еҢәпјҢжӢҘжңүдё–з•ҢдёҠжңҖдё°еҜҢзҡ„зҹіжІ№иө„жәҗпјҢеҢ…жӢ¬жІҷзү№йҳҝжӢүдјҜгҖҒдјҠжӢүе…ӢгҖҒйҳҝжӢүдјҜиҒ”еҗҲй…Ӣй•ҝеӣҪе’ҢдјҠжң—зӯүеӣҪ家пјӣеҢ—зҫҺең°еҢәд»ҘзҫҺеӣҪе’ҢеҠ жӢҝеӨ§дёәдё»иҰҒзҹіжІ№з”ҹдә§еӣҪ家гҖӮзҫҺеӣҪзҹіжІ№з”ҹдә§йҮҸдҝқжҢҒйңҮиҚЎдёҠеҚҮи¶ӢеҠҝпјҢд»Һ2013е№ҙдә§йҮҸдёә8932еҚғжЎ¶/еӨ©пјҢеҲ°2022е№ҙ17770еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ6.54%пјӣ第дәҢз”ҹдә§еӣҪжІҷзү№йҳҝжӢүдјҜзҡ„зҹіжІ№з”ҹдә§йҮҸдҝқжҢҒйңҮиҚЎе№ізЁіиҝҗиЎҢпјҢ2022е№ҙе…¶зҹіжІ№з”ҹдә§йҮҸдёә12136еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ10.79%пјӣ第дёүз”ҹдә§еӣҪдҝ„зҪ—ж–Ҝзҡ„зҹіжІ№з”ҹдә§йҮҸиө°еҠҝдёҺжІҷзү№йҳҝжӢүдјҜзӣёдјјпјҢ2022е№ҙдҝ„зҪ—ж–ҜзҹіжІ№з”ҹдә§йҮҸдёә11202еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ1.84%гҖӮ

2022е№ҙеҗ„еӣҪз”ҹдә§зҹіжІ№жғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

2012-2022е№ҙзҹіжІ№з”ҹдә§жңҖеӨ§еӣҪ家жғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

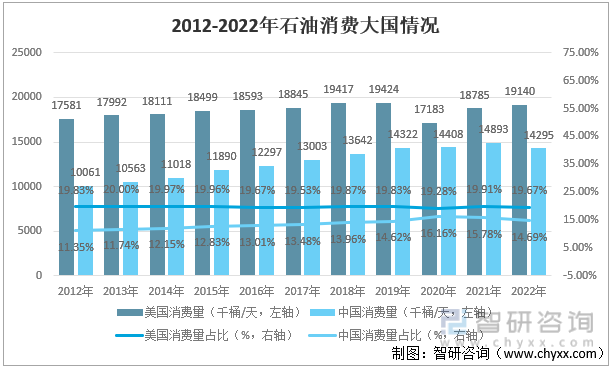

йҡҸзқҖзҺ°д»Јз»ҸжөҺе’Ң科жҠҖж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢеёӮеңәеҜ№иғҪжәҗйңҖжұӮдёҚж–ӯжү©еӨ§пјҢе°Өе…¶жҳҜзҹіжІ№гҖӮд»Һ2012е№ҙиө·пјҢзҹіжІ№ж¶Ҳиҙ№йҮҸдҝқжҢҒзЁіе®ҡеўһй•ҝзҡ„йҖҹеәҰпјҢеңЁ2020е№ҙеҸ—еҲ°з–«жғ…еҪұе“ҚпјҢж¶Ҳиҙ№еҠӣеәҰеӨ§е№…дёӢйҷҚпјҢеңЁж”ҝеәңе’Ңдәә们зҡ„еҘӢж–—д№ӢдёӢпјҢеёӮеңәз»ҸжөҺејҖе§Ӣж…ўж…ўеӨҚиӢҸпјҢзҹіжІ№йңҖжұӮеӨ§е№…еўһеҠ пјҢеҲ°2022е№ҙе…ЁзҗғзҹіжІ№ж¶Ҳиҙ№йҮҸиҫҫеҲ°97309еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ3.11%пјҢдҪҶжІЎиғҪиҫҫеҲ°з–«жғ…д№ӢеүҚзҡ„ж°ҙе№ігҖӮ

2012-2022е№ҙе…ЁзҗғзҹіжІ№ж¶Ҳиҙ№йҮҸжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

е…ЁзҗғзҹіжІ№ж¶Ҳиҙ№дёӯпјҢзҫҺеӣҪзҹіжІ№ж¶Ҳиҙ№еұ…дё–з•Ң第дёҖпјҢе…¶зҹіжІ№йңҖжұӮдё»иҰҒз”ЁдәҺдәӨйҖҡиҝҗиҫ“гҖҒе·Ҙдёҡе’ҢиғҪжәҗз”ҹдә§зӯүйўҶеҹҹпјҢе…¶ж¶Ҳиҙ№йҮҸд»Һ2012е№ҙдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢеңЁ2020е№ҙеҸ—еҲ°з–«жғ…еҪұе“ҚпјҢе…¶ж¶Ҳиҙ№йҮҸеӨ§е№…дёӢж»‘пјҢеҗҺзј“ж…ўеӣһеҚҮпјҢ2022е№ҙе…¶зҹіжІ№ж¶Ҳиҙ№йҮҸдёә19140еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ1.89%пјҢдҪҶиҝҳжңӘиғҪиҫҫеҲ°з–«жғ…д№ӢеүҚзҡ„ж¶Ҳиҙ№йҮҸпјҢиҖҢе…¶зҹіжІ№ж¶Ҳиҙ№йҮҸеҚ е…ЁзҗғжҜ”йҮҚеңЁ19.77%е·ҰеҸіпјҢж¶Ҳиҙ№еёӮеңәд»Ҫйўқе·ІжҜ”иҫғеӣәе®ҡгҖӮиҖҢдёӯеӣҪз”ұдәҺеҝ«йҖҹзҡ„з»ҸжөҺеўһй•ҝпјҢз”ЁдәҺдәӨйҖҡиҝҗиҫ“гҖҒе·Ҙдёҡз”ҹдә§е’Ң家еәӯиғҪжәҗзӯүйўҶеҹҹзҡ„зҹіжІ№еңЁ2019е№ҙд№ӢеүҚе…¶ж¶Ҳиҙ№йҮҸеңЁдёҚж–ӯеўһеҠ пјҢеўһйҖҹи¶…иҝҮзҫҺеӣҪпјҢдҪҶз”ұдәҺиҝ‘дёүе№ҙзҡ„з–«жғ…д»ҘеҸҠж”ҝеәңеҜ№жҲҝең°дә§зҡ„жІ»зҗҶпјҢеҜјиҮҙдёӯеӣҪзҹіжІ№ж¶Ҳиҙ№йҮҸеўһй•ҝйҖҹеәҰеҮҸж…ўз”ҡиҮідёӢйҷҚпјҢ2022е№ҙдёӯеӣҪзҹіжІ№ж¶Ҳиҙ№йҮҸдёә14295еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”дёӢйҷҚ4.02%пјҢиҖҢдёӯеӣҪзҹіжІ№ж¶Ҳиҙ№йҮҸеҚ е…ЁзҗғжҜ”йҮҚеңЁ2012-2020е№ҙи·ҹйҡҸж¶Ҳиҙ№йҮҸзҡ„еўһеҠ еңЁдёҚж–ӯдёҠеҚҮпјҢеңЁ2021-2022е№ҙдёӯеӣҪж”ҝеәңжІ»зҗҶжҲҝең°дә§еј•еҸ‘з»ҸжөҺдёҚжҷҜж°”пјҢеҜјиҮҙ2022е№ҙдёӯеӣҪзҹіжІ№ж¶Ҳиҙ№йҮҸеҚ е…ЁзҗғжҜ”йҮҚдёӢж»‘еҲ°14.69%пјҢйҡҸзқҖеёӮеңәз»ҸжөҺзҡ„еӨҚиӢҸд»ҘеҸҠж”ҝзӯ–жү¶жҢҒпјҢжңӘжқҘдёӯеӣҪзҹіжІ№ж¶Ҳиҙ№йҮҸеҚ е…ЁзҗғжҜ”йҮҚд»Қе°Ҷ继з»ӯдёҠеҚҮгҖӮ

2022е№ҙеҗ„еӣҪзҹіжІ№ж¶Ҳиҙ№жғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

2012-2022е№ҙзҹіжІ№ж¶Ҳиҙ№еӨ§еӣҪжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

дёүгҖҒе…Ёзҗғдә§иғҪгҖҒеҠ е·ҘйҮҸжғ…еҶө

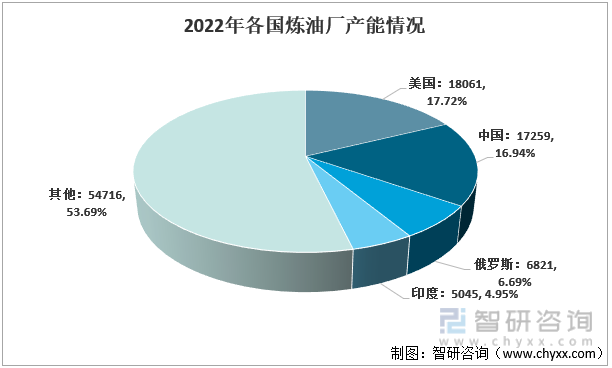

ж №жҚ®дё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙж•°жҚ®жҳҫзӨәпјҢеңЁ2012-2019е№ҙжңҹй—ҙпјҢз”ұдәҺеёӮеңәйңҖжұӮдёҚж–ӯеўһеҠ пјҢе…ЁзҗғзӮјжІ№еҺӮдә§иғҪеңЁдёҚж–ӯеўһеҠ пјҢеҲ°2020е№ҙз–«жғ…йҮҚеҲӣе…Ёзҗғз»ҸжөҺпјҢеёӮеңәйңҖжұӮеӨ§е№…еҮҸе°‘пјҢеёҰеҠЁзӮјжІ№еҺӮдә§иғҪдёӢйҷҚпјҢ2022е№ҙе…ЁзҗғзӮјжІ№еҺӮдә§иғҪдёә101902еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ0.53%пјҢдҪҶд»ҚжңӘиғҪжҒўеӨҚеҲ°з–«жғ…д№ӢеүҚзҡ„ж°ҙе№ігҖӮе…ЁзҗғзӮјжІ№еҺӮдә§иғҪд»ҘзҫҺеӣҪгҖҒдёӯеӣҪгҖҒдҝ„зҪ—ж–Ҝе’ҢеҚ°еәҰзӯүеӣҪ家з”ҹдә§дёәдё»пјҢ2012-2019е№ҙзҫҺеӣҪзӮјжІ№еҺӮдә§иғҪдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢеңЁ2020е№ҙеҸ—еҲ°з–«жғ…еҪұе“Қд№ӢдёӢе…¶дә§иғҪеҗҢжҜ”дёӢйҷҚ4.38%пјҢеҲ°2022е№ҙзӮјжІ№еҺӮдә§иғҪдёә18061еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ0.67%пјҢдҪҶиҝңдёҚеҸҠз–«жғ…д№ӢеүҚзҡ„дә§иғҪж°ҙе№іпјҢзҫҺеӣҪзӮјжІ№еҺӮдә§иғҪеҚ е…ЁзҗғжҜ”йҮҚд»Һ2012е№ҙејҖе§ӢеӨ„дәҺйңҮиҚЎдёӢж»‘зҠ¶жҖҒпјҢеҲ°2022е№ҙе…¶жҜ”йҮҚдёә17.72%гҖӮдёӯеӣҪзӮјжІ№еҺӮдә§иғҪеӨ„дәҺжіўжҠҳдёҠеҚҮиө°еҠҝпјҢ2022е№ҙе…¶зӮјжІ№еҺӮдә§иғҪдёә17259еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ1.58%пјҢдёӯеӣҪдә§иғҪеҚ е…ЁзҗғжҜ”йҮҚеӨ„дәҺжіўжҠҳдёҠеҚҮиө°еҠҝпјҢеҲ°2022е№ҙе…¶жҜ”йҮҚиҫҫеҲ°16.94%пјҢж…ўж…ўжҺҘиҝ‘зӮјжІ№еҺӮдә§иғҪ第дёҖеӣҪ家зҫҺеӣҪзҡ„жҜ”йҮҚпјҢжңӘжқҘйҡҸзқҖдёӯеӣҪз»ҸжөҺдёҚж–ӯеҸ‘еұ•пјҢе…¶жҜ”йҮҚдјҡиҝңи¶…зҫҺеӣҪ并еҚ йўҶ第дёҖгҖӮ

2012-2022е№ҙе…ЁзҗғзӮјжІ№еҺӮдә§иғҪжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

2022е№ҙеҗ„еӣҪзӮјжІ№еҺӮдә§иғҪжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

2012-2022е№ҙзӮјжІ№еҺӮдә§иғҪеӨ§еӣҪжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

еҠ е·ҘйҮҸж–№йқўпјҢе…ЁзҗғзӮјжІ№еҺӮеҺҹжІ№еҠ е·ҘйҮҸеңЁ2012-2018е№ҙжңҹй—ҙеӨ„дәҺзЁіе®ҡеўһй•ҝзҠ¶жҖҒпјҢ2019е№ҙеҺҹжІ№еҠ е·ҘйҮҸеҮҸе°‘зҡ„дё»иҰҒеҺҹеӣ жҳҜзҫҺеӣҪзӯүең°зҡ„зӮјжІ№еҺӮеҠ е·ҘжҲҗе“ҒйңҖжұӮз–ІиҪҜпјҢд»ҘеҸҠдәҡжҙІзҮғж–ҷдҫӣиҝҮдәҺжұӮпјҢд»ҘзҫҺеӣҪдёәйҰ–зҡ„зӮјжІ№еҺӮдёӢи°ғжҲҗе“ҒзҺҮйҒҝе…ҚеӣҪеҶ…зҮғж–ҷиҝҮеү©пјҢдҪҶиҫғдҪҺзҡ„жҲҗе“ҒзҺҮйҖ жҲҗеҺҹжІ№дҫӣеә”иҝҮеү©пјҢеҺҹжІ№еә“еӯҳдёҚж–ӯеўһеҠ пјҢд»ӨеҺҹжІ№д»·ж јжүҝеҺӢгҖӮ2020е№ҙеҸ—еҲ°з–«жғ…жү“еҮ»пјҢе…ЁзҗғзӮјжІ№еҺӮеҺҹжІ№еҠ е·ҘйҮҸйҷҚиҮі75920еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”дёӢйҷҚ8.32%пјҢеҗҺйқўйҡҸзқҖз–«жғ…зҡ„и§ЈеҶід»ҘеҸҠз»ҸжөҺзҡ„еӨҚиӢҸпјҢе…ЁзҗғзӮјжІ№еҺӮеҺҹжІ№еҠ е·ҘйҮҸеңЁ2022е№ҙиҫҫеҲ°81938еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ3.06%гҖӮ

2012-2022е№ҙе…ЁзҗғзӮјжІ№еҺӮеҺҹжІ№еҠ е·ҘйҮҸжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

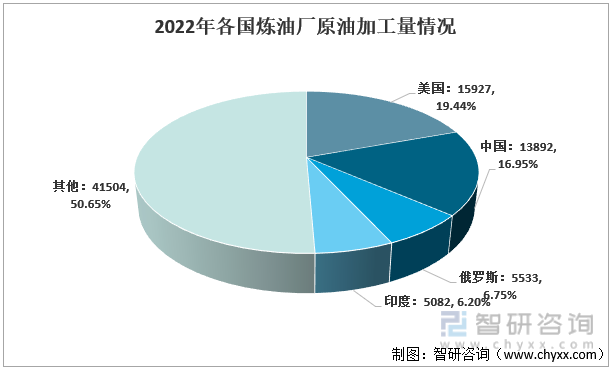

зӮјжІ№еҺӮеҺҹжІ№еҠ е·ҘйҮҸдё»иҰҒд»ҘзҫҺеӣҪгҖҒдёӯеӣҪгҖҒдҝ„зҪ—ж–Ҝе’ҢеҚ°еәҰдёәдё»пјҢзҫҺеӣҪд»Һ2012-2018е№ҙе…¶еҠ е·ҘйҮҸдёҚж–ӯдёҠеҚҮпјҢеңЁ2019е№ҙз”ұдәҺеӣҪеҶ…е’ҢеӣҪйҷ…йңҖжұӮз–ІиҪҜпјҢзӮјжІ№еҺӮдёӢи°ғжҲҗе“ҒзҺҮпјҢе…¶еҺҹжІ№еҠ е·ҘйҮҸдёӢйҷҚиҮі16563еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”дёӢйҷҚ2.39%пјҢдҪҶ第дәҢе№ҙеҸ—еҲ°з–«жғ…еҪұе“Қе…¶еҠ е·ҘйҮҸ继з»ӯдёӢйҷҚиҮі14212еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”дёӢйҷҚ14.19%пјҢеңЁйҡҸзқҖе…Ёзҗғз»ҸжөҺзҡ„еӨҚиӢҸд»ҘеҸҠз–«жғ…й—®йўҳзҡ„и§ЈеҶіпјҢе…¶еҠ е·ҘйҮҸејҖе§Ӣеӣһжҡ–пјҢеҲ°2022е№ҙе…¶еҺҹжІ№еҠ е·ҘйҮҸдёә15927еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ5.14%пјҢе…¶еҚ е…ЁзҗғжҜ”йҮҚдёә19.44%гҖӮиҖҢдёӯеӣҪжҳҜзӮјжІ№еҺӮеҺҹжІ№еҠ е·ҘйҮҸд»…ж¬ЎдәҺзҫҺеӣҪзҡ„еӣҪ家пјҢд»Һ2012е№ҙејҖе§ӢпјҢйҡҸзқҖдә§иғҪеңЁдёҚж–ӯжіўжҠҳдёҠеҚҮд№Ӣж—¶пјҢе…¶еҠ е·ҘйҮҸеңЁдёҚж–ӯжү©еӨ§пјҢеңЁ2021е№ҙд№ӢеүҚе…¶еҚ е…ЁзҗғжҜ”йҮҚд№ҹеңЁдёҚж–ӯж”ҖеҚҮпјҢдҪҶз”ұдәҺеңЁз–«жғ…жңҹй—ҙдёӯеӣҪж”ҝеәңеҜ№жҲҝең°дә§зҡ„и°ғжҺ§зӣҙжҺҘеҪұе“ҚеҲ°еӣҪеҶ…еұ…ж°‘з”ҹжҙ»зҡ„ж–№ж–№йқўйқўпјҢеёӮеңәеҜ№зҮғж–ҷйңҖжұӮеҸ—еҲ°жҜ”иҫғеӨ§зҡ„еҪұе“ҚпјҢ2022е№ҙзӮјжІ№еҺӮеҠ е·ҘйҮҸдёӢйҷҚиҮі13892еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”дёӢйҷҚ3.93%пјҢе…¶еҚ е…ЁзҗғжҜ”йҮҚд№ҹдёӢйҷҚиҮі16.95%пјҢеҮҸе°‘дәҶ1.23дёӘзҷҫеҲҶзӮ№гҖӮ

2022е№ҙеҗ„еӣҪзӮјжІ№еҺӮеҺҹжІ№еҠ е·ҘйҮҸжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

2012-2022е№ҙзӮјжІ№еҺӮеҺҹжІ№еҠ е·ҘйҮҸеӨ§еӣҪжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

еӣӣгҖҒиҝӣеҮәеҸЈжғ…еҶө

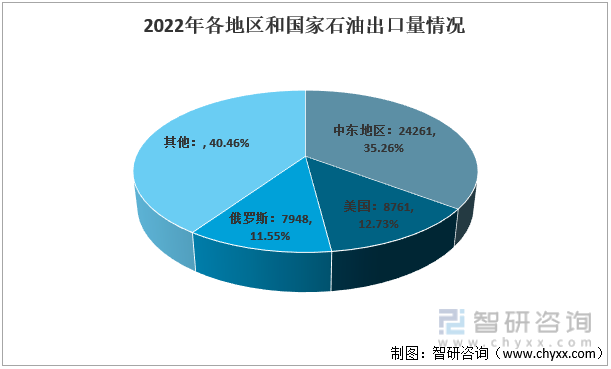

еҮәеҸЈж–№йқўпјҢдёӯдёңең°еҢәд»ҚжҳҜзҹіжІ№еҮәеҸЈжңҖеӨ§ең°еҢәпјҢз”ұдәҺдёӯдёңжӢҘжңүдё–з•ҢдёҠжңҖдё°еҜҢзҡ„зҹіжІ№еӮЁйҮҸпјҢиҜҘең°еҢәең°еқҖжқЎд»¶е’ҢжІүз§ҜзҺҜеўғдҪҝе…¶жҲҗдёәзҹіжІ№еҪўжҲҗе’Ңз§ҜзҙҜзҡ„зҗҶжғіең°еёҰпјҢдё”е…¶ејҖйҮҮжҲҗжң¬зӣёеҜ№иҫғдҪҺпјҢдҪҝеҫ—дёӯдёңзҹіжІ№еёӮеңәеңЁе…Ёзҗғе…·еӨҮз«һдәүдјҳеҠҝгҖӮдёӯдёңеҮәеҸЈйҮҸеӨ„дәҺйңҮиҚЎдёҠиЎҢиө°еҠҝпјҢ2022е№ҙе…¶еҮәеҸЈйҮҸиҫҫеҲ°24261еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ10.58%пјҢиҖҢе…¶еҮәеҸЈеҚ е…ЁзҗғжҜ”йҮҚеӨ„дәҺжіўжҠҳдёӢиЎҢи¶ӢеҠҝпјҢ2022е№ҙе…¶жҜ”йҮҚдёә35.26%гҖӮиҖҢзҫҺеӣҪеҮәеҸЈдёҖзӣҙдҝқжҢҒзЁіе®ҡеўһй•ҝпјҢеҲ°2022е№ҙе…¶еҮәеҸЈйҮҸиҫҫеҲ°8761еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ10.08%пјҢе…¶еҮәеҸЈйҮҸеҚ е…ЁзҗғжҜ”йҮҚд№ҹеӨ„дәҺдёҖзӣҙдёҠеҚҮи¶ӢеҠҝпјҢеҲ°2022е№ҙе…¶жҜ”йҮҚиҫҫеҲ°12.73%гҖӮдҪҶеёӮеңәд»Қд»Ҙдёӯдёңең°еҢәеҮәеҸЈйҮҸдёәдё»гҖӮ

2022е№ҙеҗ„ең°еҢәе’ҢеӣҪ家зҹіжІ№еҮәеҸЈйҮҸжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

2012-2022е№ҙеҺҹжІ№еҮәеҸЈйҮҸеӨ§еӣҪжҲ–ең°еҢәжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

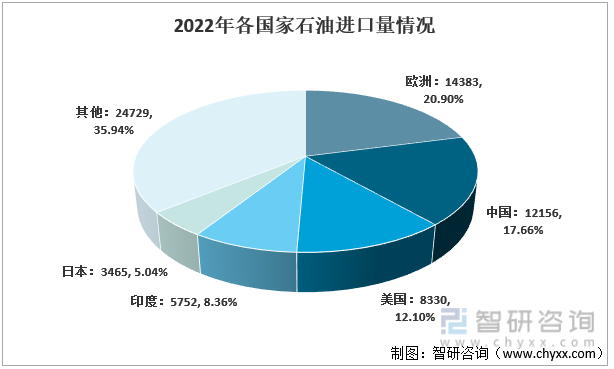

иҝӣеҸЈж–№йқўпјҢе…ЁзҗғиҝӣеҸЈзҹіжІ№дё»иҰҒд»Ҙ欧жҙІгҖҒдёӯеӣҪгҖҒзҫҺеӣҪгҖҒеҚ°еәҰе’Ңж—Ҙжң¬зӯүеӣҪ家дёәдё»пјҢе…¶дёӯ欧жҙІеңЁжңӘеҸ—еҲ°з–«жғ…еҪұе“Қд№ӢеүҚе…¶иҝӣеҸЈйҮҸдҝқжҢҒжіўжҠҳдёҠж¶Ёи¶ӢеҠҝпјҢзӯүеҲ°з–«жғ…з»“жқҹпјҢ2022е№ҙе…¶иҝӣеҸЈйҮҸеӣһеҚҮиҮі14383еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”еўһй•ҝ11.25%пјҢе…¶иҝӣеҸЈйҮҸеӣһеҚҮиҮіз–«жғ…д№ӢеүҚж°ҙе№іпјҢйҡҸзқҖеёӮеңәзҹіжІ№йңҖжұӮзҡ„дёҚж–ӯдёҠеҚҮпјҢ欧жҙІиҝӣеҸЈйҮҸеҚ е…ЁзҗғжҜ”йҮҚеҚҙеңЁдёҚж–ӯдёӢйҷҚгҖӮдёӯеӣҪеңЁ2021е№ҙд№ӢеүҚе…¶зҹіжІ№иҝӣеҸЈйҮҸдҝқжҢҒж”ҖеҚҮпјҢеңЁеӣҪеҶ…з»ҸжөҺдёҚд№җи§Ӯеј•иө·зҹіжІ№йңҖжұӮзҡ„дёӢйҷҚпјҢеҲ°2022е№ҙе…¶иҝӣеҸЈйҮҸдёӢйҷҚиҮі12156еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”дёӢйҷҚ4.46%пјҢд»Һиҝ‘дёӨе№ҙж•°жҚ®жқҘзңӢпјҢжҲ‘еӣҪиҝӣеҸЈйҮҸеҚ е…ЁзҗғжҜ”йҮҚеңЁдёҚж–ӯж”ҖеҚҮпјҢ2022е№ҙе…¶жҜ”йҮҚдёә17.66%пјҢеӣһеҲ°з–«жғ…д№ӢеүҚзҡ„ж°ҙе№ігҖӮиҝ‘е№ҙжқҘпјҢз”ұдәҺзҫҺеӣҪзҡ„зҹіжІ№з”ҹдә§йҮҸдёҚж–ӯеўһеҠ пјҢеҮҸе°‘дәҶеҜ№иҝӣеҸЈзҹіжІ№зҡ„дҫқиө–пјҢе…¶иҝӣеҸЈйҮҸе‘ҲзҺ°еҮәжіўжҠҳдёӢж»‘иө°еҠҝпјҢеҲ°2022е№ҙе…¶иҝӣеҸЈйҮҸдёӢж»‘иҮі8330еҚғжЎ¶/еӨ©пјҢеҗҢжҜ”дёӢйҷҚ1.71%пјҢе…¶иҝӣеҸЈйҮҸеҚ е…ЁзҗғжҜ”йҮҚдёӢж»‘йҖҹеәҰжҜ”欧жҙІжӣҙеҝ«пјҢ2022е№ҙе…¶жҜ”йҮҚдёӢж»‘иҮі12.10%гҖӮжҖ»зҡ„жқҘиҜҙпјҢеёӮеңәеңЁеҸ—еҲ°з–«жғ…еҪұе“Қд№ӢдёӢпјҢиҝӣеҮәеҸЈеҸ—еҲ°дёҘйҮҚеҪұе“ҚпјҢжңүдәӣеӣҪ家иҝӣеҮәеҸЈйҮҸд»ҚжңӘеӣһеҲ°з–«жғ…д№ӢеүҚзҡ„ж°ҙе№іпјҢз»ҸжөҺзҠ¶жҖҒд»ҚеӨ„дәҺж°ҙз”ҹзҒ«зғӯд№ӢдёӯгҖӮ

2022е№ҙеҗ„еӣҪзҹіжІ№иҝӣеҸЈйҮҸжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

2012-2022е№ҙзҹіжІ№иҝӣеҸЈйҮҸеӨ§еӣҪжғ…еҶөпјҲеҚ•дҪҚпјҡеҚғжЎ¶/еӨ©пјҢ%пјү

ж•°жҚ®жқҘжәҗпјҡдё–з•ҢиғҪжәҗз»ҹи®Ўе№ҙйүҙ2023

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҹіжІ№иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҹіжІ№иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҹіжІ№иЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжҠ•иө„еүҚжҷҜеұ•жңӣжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« ,еҢ…еҗ«дё»иҰҒзҹіжІ№з”ҹдә§дјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙзҹіжІ№иЎҢдёҡеҸ‘еұ•еүҚжҷҜдёҺи¶ӢеҠҝйў„жөӢпјҢ2024-2030е№ҙзҹіжІ№иЎҢдёҡеҸ‘еұ•жҲҳз•ҘжҺўи®ЁзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҹіжІ№иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠеүҚжҷҜеұ•жңӣпјҡвҖңеҸҢзўівҖқиғҢжҷҜдёӢжңәйҒҮдёҺжҢ‘жҲҳ并еӯҳ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)