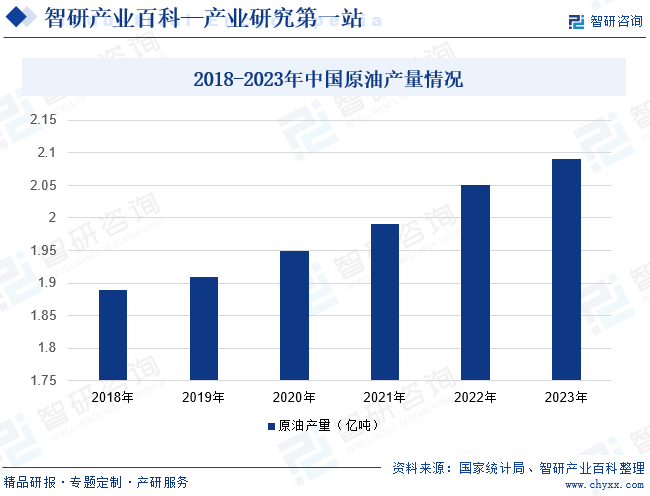

ж‘ҳиҰҒпјҡеҸ—зӣҠдәҺеӣҪеҶ…зҹіжІ№еӢҳжҺўе’ҢејҖеҸ‘жҠҖжңҜзҡ„иҝӣжӯҘд»ҘеҸҠж”ҝеәңзҡ„ж”ҜжҢҒе’Ңж”ҝзӯ–жҝҖеҠұгҖӮеӣҪеҶ…зҹіжІ№дјҒдёҡеңЁеўһеҠ еӢҳжҺўжҠ•е…Ҙе’ҢжҸҗй«ҳејҖйҮҮж•ҲзҺҮж–№йқўеҸ–еҫ—дәҶдёҖе®ҡжҲҗжһңпјҢиҝӣиҖҢжҺЁеҠЁеӣҪеҶ…еҺҹжІ№дә§йҮҸзҡ„еўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2018-2022е№ҙпјҢдёӯеӣҪеҺҹжІ№дә§йҮҸжҢҒз»ӯдёҠж¶ЁпјҢд»Һ1.89дәҝеҗЁеўһй•ҝиҮі2.05дәҝеҗЁгҖӮ2023е№ҙдёӯеӣҪеҺҹжІ№дә§йҮҸиҫҫ2.08дәҝеҗЁпјҢеҗҢжҜ”еўһдә§300дёҮеҗЁд»ҘдёҠпјҢиҫғ2018е№ҙеӨ§е№…еўһдә§иҝ‘1900дёҮеҗЁпјҢеӣҪеҶ…еҺҹжІ№2дәҝеҗЁй•ҝжңҹзЁідә§зҡ„еҹәжң¬зӣҳиҝӣдёҖжӯҘеӨҜе®һгҖӮ

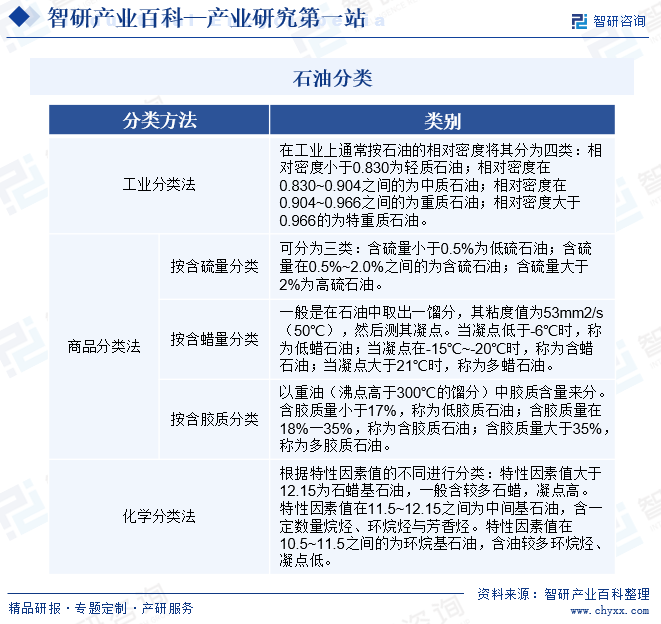

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

зҹіжІ№еҸҲз§°еҺҹжІ№пјҢжҳҜд»Һең°дёӢж·ұеӨ„ејҖйҮҮзҡ„жЈ•й»‘иүІеҸҜзҮғзІҳзЁ ж¶ІдҪ“гҖӮдё»иҰҒжҳҜеҗ„з§Қзғ·зғғгҖҒзҺҜзғ·зғғгҖҒиҠійҰҷзғғзҡ„ж··еҗҲзү©гҖӮзҹіжІ№зҡ„еҲҶзұ»ж–№жі•дё»иҰҒжңүе·ҘдёҡеҲҶзұ»жі•гҖҒе•Ҷе“ҒеҲҶзұ»жі•гҖҒеҢ–еӯҰеҲҶзұ»жі•дёүз§ҚпјҢе…¶дёӯе•Ҷе“ҒеҲҶзұ»жі•еҸҲеҲҶдёәеҗ«зЎ«йҮҸеҲҶзұ»гҖҒеҗ«иңЎйҮҸеҲҶзұ»гҖҒеҗ«иғ¶иҙЁеҲҶзұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

1гҖҒдё»з®ЎйғЁй—Ёе’Ңзӣ‘з®ЎдҪ“еҲ¶

з”ұдәҺзҹіжІ№ж¶үеҸҠеӣҪ家иғҪжәҗе®үе…ЁпјҢдёҺеӣҪ家з»ҸжөҺе‘Ҫи„үзҙ§еҜҶзӣёе…іпјҢеӣ иҖҢеҸ—еҲ°еӣҪ家ж”ҝеәңе’ҢйғЁй—Ёзҡ„й«ҳеәҰйҮҚи§Ҷе’Ңз®ЎжҺ§гҖӮзӣ®еүҚпјҢиЎҢдёҡеҶ…дё»з®ЎйғЁй—Ёдё»иҰҒеҢ…жӢ¬еӣҪ家еҸ‘改委гҖҒеӣҪ家иғҪжәҗеұҖгҖҒиҮӘ然иө„жәҗйғЁгҖҒе•ҶеҠЎйғЁзӯүйғЁй—ЁгҖӮе…¶дёӯпјҢеӣҪ家еҸ‘改委主иҰҒиҙҹиҙЈжӢҹе®ҡ并组з»Үе®һж–Ҫдә§дёҡж”ҝзӯ–дёҺд»·ж јж”ҝзӯ–пјҢжӢҹе®ҡзҹіжІ№гҖҒеӨ©з„¶ж°”гҖҒз…ӨзӮӯзӯүиғҪжәҗеҸ‘еұ•и§„еҲ’пјҢиҙҹиҙЈз»„з»ҮеҲ¶е®ҡе’Ңи°ғж•ҙзҹіжІ№гҖҒеӨ©з„¶ж°”зӯүе°‘ж•°з”ұеӣҪ家管зҗҶзҡ„йҮҚиҰҒе•Ҷе“Ғд»·ж је’ҢйҮҚиҰҒ收иҙ№ж ҮеҮҶзӯүгҖӮ

жӯӨеӨ–пјҢиЎҢдёҡиҮӘеҫӢжҖ§з®ЎзҗҶз»„з»ҮдёәдёӯеӣҪзҹіжІ№е’ҢеҢ–еӯҰе·ҘдёҡиҒ”еҗҲдјҡпјҢиҜҘз»„з»ҮеңЁиЎҢдёҡз®ЎзҗҶе’Ң规иҢғж–№йқўеҸ‘жҢҘзқҖйҮҚиҰҒзҡ„дҪңз”ЁпјҢйҖҡиҝҮеҲ¶е®ҡиЎҢдёҡж ҮеҮҶгҖҒжҺЁеҠЁиЎҢдёҡжҠҖжңҜеҲӣж–°гҖҒдҝғиҝӣеёӮеңәеҒҘеә·еҸ‘еұ•зӯүж–№ејҸпјҢдёәдёӯеӣҪзҹіжІ№иЎҢдёҡзҡ„еҸ‘еұ•дҪңеҮәз§ҜжһҒиҙЎзҢ®гҖӮ

2гҖҒиЎҢдёҡзӣёе…іж”ҝзӯ–

зҹіжІ№жҳҜдё–з•ҢдёҠжңҖйҮҚиҰҒзҡ„еҢ–зҹіиғҪжәҗд№ӢдёҖпјҢе®ғдёҚд»…жҳҜе·ҘдёҡеҸ‘еұ•зҡ„еҠЁеҠӣжәҗпјҢд№ҹжҳҜз»ҸжөҺеҸ‘еұ•зҡ„еҹәзҹіе’ҢеӣҪ家е®үе…Ёзҡ„йҮҚиҰҒдҝқйҡңгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪиғҪжәҗж¶Ҳиҙ№зҡ„жҢҒз»ӯеўһй•ҝпјҢзҹіжІ№йңҖжұӮйҮҸдёҚж–ӯж”ҖеҚҮпјҢдёәдҝқйҡңжҲ‘еӣҪиғҪжәҗйңҖжұӮпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–жҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮеңЁгҖҠвҖңеҚҒеӣӣдә”вҖқзҺ°д»ЈиғҪжәҗдҪ“系规еҲ’гҖӢдёӯпјҢж”ҝзӯ–жҸҗеҮәиҰҒеҠ еҝ«жҺЁиҝӣеӮЁйҮҸеҠЁз”ЁпјҢжҠ“еҘҪе·ІејҖеҸ‘жІ№з”°вҖңжҺ§йҖ’еҮҸвҖқе’ҢвҖңжҸҗй«ҳйҮҮ收зҺҮвҖқпјҢжҺЁеҠЁиҖҒжІ№ж°”з”°зЁідә§пјҢеҠ еӨ§ж–°еҢәдә§иғҪе»әи®ҫеҠӣеәҰпјҢдҝқйҡңжҢҒз»ӯзЁідә§еўһдә§гҖӮзҹіжІ№дә§йҮҸзЁідёӯжңүеҚҮпјҢеҠӣдәү2022е№ҙеӣһеҚҮеҲ° 2 дәҝеҗЁж°ҙ平并иҫғй•ҝж—¶жңҹзЁідә§гҖӮиҜҘж”ҝзӯ–зҡ„еҸ‘еёғе°ҶжңүеҲ©дәҺжҸҗй«ҳжҲ‘еӣҪзҹіжІ№дә§йҮҸпјҢдҝқйҡңжҲ‘еӣҪиғҪжәҗе®үе…ЁпјҢиҝӣдёҖжӯҘеўһејәиғҪжәҗиҮӘдё»дҫӣз»ҷиғҪеҠӣгҖӮ

дёүгҖҒеҸ‘еұ•еҺҶзЁӢ

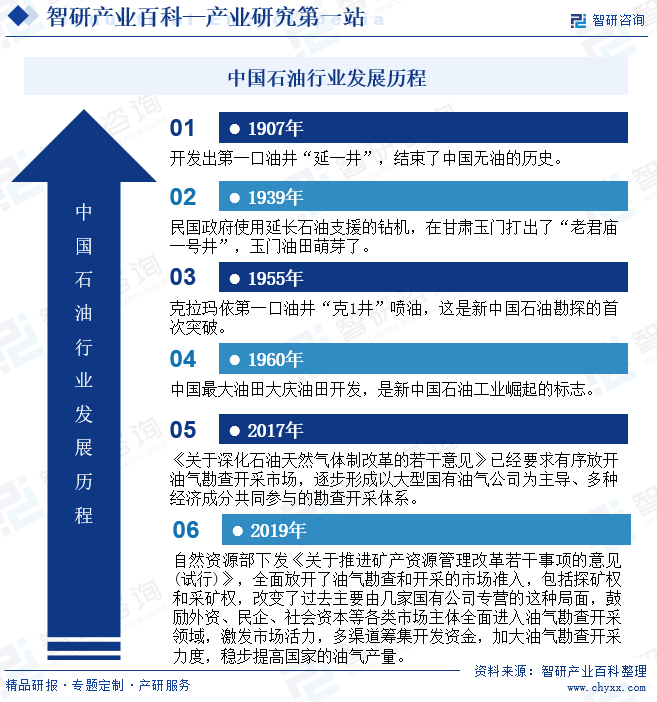

зӣ®еүҚпјҢзҹіжІ№еңЁдё–з•ҢдёҠзҡ„ең°дҪҚи¶ҠжқҘи¶ҠйҮҚиҰҒпјҢе·ІжҲҗдёәеҪ“д»Ҡдё–з•ҢдёҠдёҫи¶іиҪ»йҮҚзҡ„жҲҳз•Ҙзү©иө„гҖӮеңЁжҲ‘еӣҪпјҢ1907жүҚејҖеҸ‘еҮә第дёҖеҸЈжІ№дә•вҖң延дёҖдә•вҖқпјҢз»“жқҹдәҶдёӯеӣҪж— жІ№зҡ„еҺҶеҸІгҖӮ1939е№ҙпјҢж°‘еӣҪж”ҝеәңдҪҝ用延й•ҝзҹіжІ№ж”ҜжҸҙзҡ„й’»жңәпјҢеңЁз”ҳиӮғзҺүй—Ёжү“еҮәдәҶвҖңиҖҒеҗӣеәҷдёҖеҸ·дә•вҖқпјҢзҺүй—ЁжІ№з”°иҗҢиҠҪдәҶгҖӮ1955е№ҙпјҢе…ӢжӢүзҺӣдҫқ第дёҖеҸЈжІ№дә•вҖңе…Ӣ1дә•вҖқе–·жІ№пјҢиҝҷжҳҜж–°дёӯеӣҪзҹіжІ№еӢҳжҺўзҡ„йҰ–ж¬ЎзӘҒз ҙгҖӮ1960е№ҙпјҢдёӯеӣҪжңҖеӨ§жІ№з”°еӨ§еәҶжІ№з”°ејҖеҸ‘пјҢжҳҜж–°дёӯеӣҪзҹіжІ№е·Ҙдёҡеҙӣиө·зҡ„ж Үеҝ—гҖӮ2017е№ҙпјҢгҖҠе…ідәҺж·ұеҢ–зҹіжІ№еӨ©з„¶ж°”дҪ“еҲ¶ж”№йқ©зҡ„иӢҘе№Іж„Ҹи§ҒгҖӢе·Із»ҸиҰҒжұӮжңүеәҸж”ҫејҖжІ№ж°”еӢҳжҹҘејҖйҮҮеёӮеңәпјҢйҖҗжӯҘеҪўжҲҗд»ҘеӨ§еһӢеӣҪжңүжІ№ж°”е…¬еҸёдёәдё»еҜјгҖҒеӨҡз§Қз»ҸжөҺжҲҗеҲҶе…ұеҗҢеҸӮдёҺзҡ„еӢҳжҹҘејҖйҮҮдҪ“зі»гҖӮ2019е№ҙпјҢиҮӘ然иө„жәҗйғЁдёӢеҸ‘гҖҠе…ідәҺжҺЁиҝӣзҹҝдә§иө„жәҗз®ЎзҗҶж”№йқ©иӢҘе№ІдәӢйЎ№зҡ„ж„Ҹи§Ғ(иҜ•иЎҢ)гҖӢпјҢе…Ёйқўж”ҫејҖдәҶжІ№ж°”еӢҳжҹҘе’ҢејҖйҮҮзҡ„еёӮеңәеҮҶе…ҘпјҢеҢ…жӢ¬жҺўзҹҝжқғе’ҢйҮҮзҹҝжқғпјҢж”№еҸҳдәҶиҝҮеҺ»дё»иҰҒз”ұеҮ 家еӣҪжңүе…¬еҸёдё“иҗҘзҡ„иҝҷз§ҚеұҖйқўпјҢйј“еҠұеӨ–иө„гҖҒж°‘дјҒгҖҒзӨҫдјҡиө„жң¬зӯүеҗ„зұ»еёӮеңәдё»дҪ“е…Ёйқўиҝӣе…ҘжІ№ж°”еӢҳжҹҘејҖйҮҮйўҶеҹҹпјҢжҝҖеҸ‘еёӮеңәжҙ»еҠӣпјҢеӨҡжё йҒ“зӯ№йӣҶејҖеҸ‘иө„йҮ‘пјҢеҠ еӨ§жІ№ж°”еӢҳжҹҘејҖйҮҮеҠӣеәҰпјҢзЁіжӯҘжҸҗй«ҳеӣҪ家зҡ„жІ№ж°”дә§йҮҸгҖӮ

еӣӣгҖҒиЎҢдёҡеЈҒеһ’

1гҖҒиө„йҮ‘еЈҒеһ’

зҹіжІ№иЎҢдёҡжҳҜдёҖдёӘиө„жң¬еҜҶйӣҶеһӢиЎҢдёҡпјҢеҜ№иө„жң¬и§„жЁЎжңүиҫғй«ҳзҡ„иҰҒжұӮгҖӮеңЁеӢҳжҺўж–№йқўпјҢдјҒдёҡйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘з”ЁдәҺең°иҙЁеӢҳжҺўе’Ңй’»дә•е·ҘдҪңпјӣеңЁз”ҹдә§ж–№йқўпјҢдјҒдёҡйңҖиҰҒиҠұиҙ№еӨ§йҮҸзҡ„иө„йҮ‘иҙӯд№°е’Ңз»ҙжҠӨжІ№дә•и®ҫеӨҮгҖҒйҮҮжІ№и®ҫж–ҪзӯүпјӣеңЁиҝҗиҫ“ж–№йқўпјҢдјҒдёҡйңҖиҰҒеӨ§йҮҸзҡ„иө„йҮ‘е»әи®ҫиҫ“жІ№з®ЎйҒ“гҖҒеӮЁеӯҳи®ҫж–ҪзӯүеҹәзЎҖи®ҫж–ҪгҖӮеӣ жӯӨпјҢж–°иҝӣе…Ҙзҡ„дјҒдёҡеҰӮжһңжІЎжңүеӨ§йҮҸзҡ„иө„йҮ‘ж”ҜжҢҒпјҢе°ҶеҫҲйҡҫеңЁиҝҷдёҖиЎҢдёҡз”ҹеӯҳгҖӮ

2гҖҒжҠҖжңҜеЈҒеһ’

зҹіжІ№иЎҢдёҡж¶үеҸҠи®ёеӨҡеӨҚжқӮзҡ„жҠҖжңҜе’Ңдё“дёҡзҹҘиҜҶпјҢж¶өзӣ–ең°иҙЁеӯҰгҖҒй’»дә•е·ҘзЁӢгҖҒйҮҮжІ№е·ҘзЁӢгҖҒзҹіжІ№зӮјеҲ¶зӯүеӨҡдёӘйўҶеҹҹпјҢеҜ№дәҺзҹіжІ№зҡ„еӢҳжҺўгҖҒејҖеҸ‘гҖҒиҝҗиҫ“е’ҢзӮјеҲ¶йғҪиҮіе…ійҮҚиҰҒгҖӮз”ұдәҺжҠҖжңҜе…·жңүдҝқеҜҶжҖ§гҖҒдё“еҲ©жҖ§пјҢиҝҷеўһеҠ дәҶе…¶д»–дјҒдёҡиҝӣе…ҘиҝҷдёӘиЎҢдёҡзҡ„йҡҫеәҰгҖӮиҫғй«ҳзҡ„жҠҖжңҜеЈҒеһ’дҪҝеҫ—е·Із»ҸеңЁиҝҷдёӘиЎҢдёҡдёӯзҡ„дјҒдёҡиғҪеӨҹдҝқжҢҒз«һдәүдјҳеҠҝпјҢж–°иҝӣе…ҘиҖ…еҫҲйҡҫеңЁзҹӯж—¶й—ҙеҶ…жҺҢжҸЎиҝҷдәӣжҠҖжңҜпјҢд»ҺиҖҢйқўдёҙдёҖе®ҡзҡ„жҢ‘жҲҳгҖӮ

3гҖҒдәәжүҚеЈҒеһ’

зҹіжІ№зҡ„еӢҳжҺўејҖеҸ‘жңүеҫҲејәзҡ„е®һи·өж“ҚдҪңжҖ§пјҢйңҖиҰҒеӨ§йҮҸзҡ„еҜ№иЎҢдёҡзҶҹжӮүзҡ„з®ЎзҗҶгҖҒиҝҗиҗҘе’ҢжҠҖжңҜдәәжүҚпјҢжҠҖжңҜдәәе‘ҳгҖҒж“ҚдҪңдәәе‘ҳйңҖиҰҒеңЁе®һи·өиҝҮзЁӢдёӯйҖҗжӯҘеҹ№е…»пјҢиҖҢиҝҷж ·зҡ„дјҳз§ҖдәәжүҚеӨҡж•°е·Із»ҸеңЁдёәиЎҢдёҡзҡ„йўҶе…Ҳе…¬еҸёжңҚеҠЎгҖӮеӣ жӯӨпјҢзҹіжІ№зҡ„еӢҳжҺўејҖеҸ‘йңҖиҰҒеңЁжҠҖжңҜдәәжүҚгҖҒз§‘з ”гҖҒз®ЎзҗҶгҖҒдҪңдёҡе·ҘиүәгҖҒзҺ°еңәж“ҚдҪңдәәе‘ҳз»ҸйӘҢзӯүж–№йқўз»ҸиҝҮиҫғй•ҝж—¶й—ҙзҡ„з§ҜзҙҜпјҢдё“дёҡиҰҒжұӮиҫғй«ҳгҖӮдҪңдёәиЎҢдёҡдёӯзҡ„еҗҺиҝӣе…ҘиҖ…пјҢеҰӮжһңдёҚиғҪйҖҡиҝҮеҗ„з§Қжё йҒ“з»„е»әдёҡеҠЎиҝҗиҗҘжүҖеҝ…йңҖзҡ„дәәжүҚйҳҹдјҚпјҢдёҡеҠЎз»ҸиҗҘд№ҹйҡҫд»ҘйЎәеҲ©ејҖеұ•гҖӮ

дә”гҖҒдә§дёҡй“ҫ

1гҖҒиЎҢдёҡдә§дёҡй“ҫеҲҶжһҗ

зҹіжІ№дә§дёҡй“ҫеҸҜд»ҘеҲҶдёәдёҠжёёгҖҒдёӯжёёе’ҢдёӢжёёдёүдёӘзҺҜиҠӮгҖӮе…¶дёӯпјҢдёҠжёёзҺҜиҠӮжҳҜжҢҮзҹіжІ№зҡ„еӢҳжҺўгҖҒејҖйҮҮе’Ңи®ҫеӨҮпјҢжҳҜзҹіжІ№иЎҢдёҡеҸ‘еұ•зҡ„еҹәзЎҖпјӣдёӯжёёжҳҜжҢҮзҹіжІ№еӮЁиҝҗпјӣдёӢжёёжҳҜжҢҮзӮјжІ№гҖҒеҢ–е·ҘгҖҒй”Җе”®гҖӮзҹіжІ№иЎҢдёҡдә§дёҡй“ҫеҰӮдёӢеӣҫжүҖзӨәпјҡ

дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё еұұиҘҝи“қз„°жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжҳҘдёӯеӨ©иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қйёЎж–°еӨ§зҹіжІ№й’»йҮҮжҠҖжңҜејҖеҸ‘жңүйҷҗе…¬еҸё еә“е°”еӢ’科油зҹіжІ№жҠҖжңҜжңҚеҠЎжңүйҷҗиҙЈд»»е…¬еҸё еӣӣе·қе®ҸеҚҺзҹіжІ№и®ҫеӨҮжңүйҷҗе…¬еҸё еәҶйҳіжҙІйҳізҹіжІ№жңәжў°еҲ¶йҖ жңүйҷҗе…¬еҸё

дёӯеӣҪзҹіжІ№еӨ©з„¶ж°”иӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪзҹіжІ№еҢ–е·ҘиӮЎд»Ҫжңүйҷҗе…¬еҸё дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё еұұиҘҝи“қз„°жҺ§иӮЎиӮЎд»Ҫжңүйҷҗе…¬еҸё й•ҝжҳҘдёӯеӨ©иғҪжәҗиӮЎд»Ҫжңүйҷҗе…¬еҸё е®қйёЎж–°еӨ§зҹіжІ№й’»йҮҮжҠҖжңҜејҖеҸ‘жңүйҷҗе…¬еҸё еә“е°”еӢ’科油зҹіжІ№жҠҖжңҜжңҚеҠЎжңүйҷҗиҙЈд»»е…¬еҸё еӣӣе·қе®ҸеҚҺзҹіжІ№и®ҫеӨҮжңүйҷҗе…¬еҸё еәҶйҳіжҙІйҳізҹіжІ№жңәжў°еҲ¶йҖ жңүйҷҗе…¬еҸё

д»ҺдёҠжёёжқҘзңӢпјҢйҡҸзқҖжҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢзҹіжІ№еӢҳжҺўејҖйҮҮд№ҹеңЁдёҚж–ӯеҸ‘еұ•е’Ңж”№иҝӣпјҢж–°зҡ„еӢҳжҺўжҠҖжңҜе’Ңй’»дә•жҠҖжңҜзҡ„еј•е…ҘпјҢдҪҝеҫ—зҹіжІ№ејҖйҮҮеҸҳеҫ—жӣҙеҠ й«ҳж•Ҳе’ҢеҸҜжҢҒз»ӯгҖӮжӯӨеӨ–пјҢжҲ‘еӣҪзҹіжІ№еӢҳжҺўи®ҫеӨҮд№ҹеңЁдёҚж–ӯеҸ‘еұ•пјҢиҝӣдёҖжӯҘжҸҗй«ҳеӢҳжҺўж•ҲзҺҮгҖҒйҷҚдҪҺеӢҳжҺўжҲҗжң¬гҖӮ

д»ҺдёӢжёёжқҘзңӢпјҢйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢеҜ№зҹіжІ№еҸҠе…¶дә§е“Ғзҡ„йңҖжұӮйҮҸд№ҹеңЁйҖҗжёҗеўһеҠ пјҢеӣ жӯӨпјҢзӮјжІ№е’ҢеҢ–е·Ҙзҡ„еёӮеңә规模е°ҶдёҚж–ӯжү©еӨ§пјҢжңӘжқҘеҸ‘еұ•еүҚжҷҜиҫғеҘҪгҖӮ

2гҖҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҲҶжһҗ

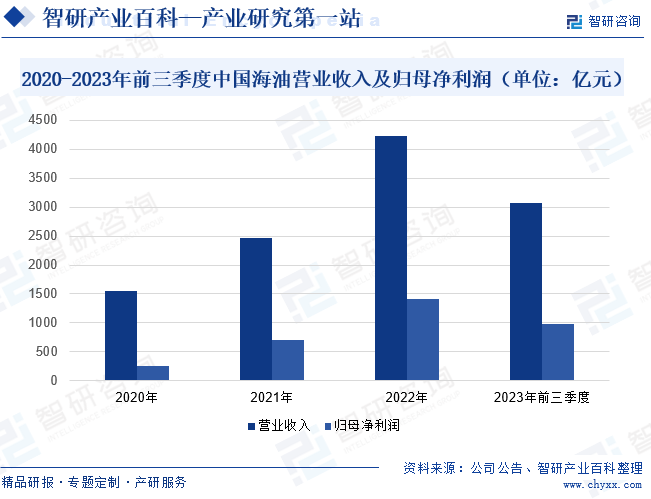

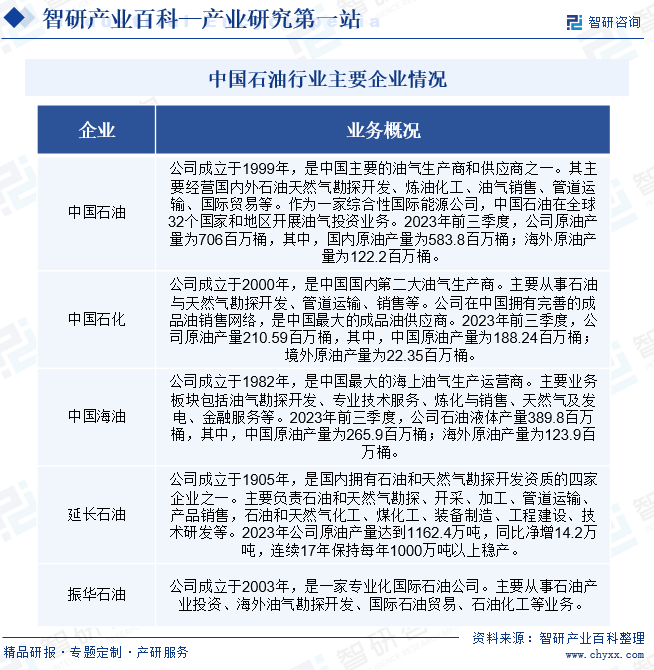

пјҲ1пјүдёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸё

дёӯеӣҪжө·жҙӢзҹіжІ№йӣҶеӣўжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1982е№ҙпјҢжҳҜдёҖ家专注дәҺжІ№ж°”еӢҳжҺўгҖҒејҖеҸ‘е’Ңз”ҹдә§зҡ„дёҠжёёе…¬еҸёгҖӮдҪңдёәдёӯеӣҪжө·дёҠдё»иҰҒжІ№ж°”з”ҹдә§е•ҶпјҢдёӯеӣҪжө·жІ№зҡ„з»ҸиҗҘиҢғеӣҙеҢ…жӢ¬жІ№ж°”еӢҳжҺўејҖеҸ‘гҖҒдё“дёҡжҠҖжңҜжңҚеҠЎгҖҒзӮјеҢ–й”Җе”®еҸҠеҢ–иӮҘгҖҒеӨ©з„¶ж°”еҸҠеҸ‘з”өгҖҒйҮ‘иһҚжңҚеҠЎгҖҒж–°иғҪжәҗгҖӮз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢе…¬еҸёжӢҘжңүдё°еҺҡзҡ„иө„жәҗеҹәзЎҖпјҢдҝқжҢҒзЁіеҒҘзҡ„дә§йҮҸеўһй•ҝеҠҝеӨҙгҖӮиҝһз»ӯеӨҡе№ҙеӮЁйҮҸжӣҝд»ЈзҺҮдҝқжҢҒеңЁ130%д»ҘдёҠпјҢеӮЁйҮҸеҜҝе‘ҪзЁіе®ҡеңЁ10е№ҙд»ҘдёҠпјҢдёәеўһеӮЁдёҠдә§еҘ е®ҡиө„жәҗеҹәзЎҖгҖӮзӣ®еүҚпјҢе…¬еҸёеңЁдә§жІ№ж°”з”°и¶…иҝҮ120дёӘпјҢе·ІеңЁдёӯеӣҪжө·еҹҹе»әжҲҗе®Ңе–„зҡ„жө·дёҠз”ҹдә§и®ҫж–Ҫе’Ңжө·еә•з®ЎзҪ‘зі»з»ҹпјҢдёәе…¬еҸёдёҡз»©еўһй•ҝдҪңеҮәйҮҚиҰҒиҙЎзҢ®гҖӮжҚ®з»ҹи®ЎпјҢ2020-2022е№ҙпјҢе…¬еҸёиҗҘдёҡ收е…Ҙе’ҢеҪ’жҜҚеҮҖеҲ©ж¶ҰдҝқжҢҒжҢҒз»ӯеўһй•ҝзҠ¶жҖҒгҖӮ2023е№ҙеүҚдёүеӯЈеәҰпјҢеҸ—жІ№д»·е°Ҹе№…жіўеҠЁеҪұе“ҚпјҢе…¬еҸёиҗҘдёҡ收е…ҘиҫҫеҲ°3068.17дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ1.39%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰиҫҫеҲ°976.45дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹдёӢйҷҚ10.23%гҖӮ

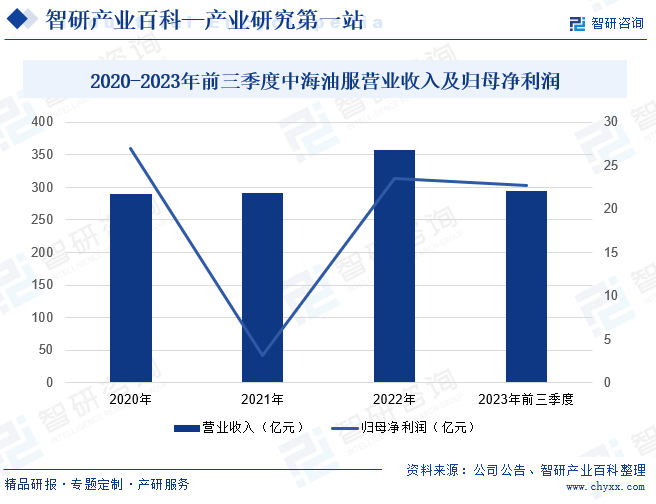

пјҲ2пјүдёӯжө·жІ№з”°жңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸё

дёӯжө·жІ№з”°жңҚеҠЎиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ2002е№ҙпјҢжҳҜе…ЁзҗғжңҖ具规模зҡ„з»јеҗҲеһӢжІ№з”°жңҚеҠЎдҫӣеә”е•Ҷд№ӢдёҖпјҢжӢҘжңүе®Ңж•ҙзҡ„жңҚеҠЎй“ҫжқЎе’ҢејәеӨ§зҡ„жө·дёҠзҹіжІ№жңҚеҠЎиЈ…еӨҮзҫӨгҖӮзӣ®еүҚпјҢе…¬еҸёзҡ„жңҚеҠЎиҙҜз©ҝзҹіжІ№е’ҢеӨ©з„¶ж°”еӢҳжҺўгҖҒејҖеҸ‘е’Ңз”ҹдә§зҡ„еҗ„дёӘйҳ¶ж®өпјҢдё»иҰҒдёҡеҠЎжқҝеқ—еҢ…жӢ¬зү©жҺўйҮҮйӣҶе’Ңе·ҘзЁӢеӢҳеҜҹжңҚеҠЎгҖҒй’»дә•жңҚеҠЎгҖҒжІ№з”°жҠҖжңҜжңҚеҠЎд»ҘеҸҠиҲ№иҲ¶жңҚеҠЎпјҢеҗҢж—¶е…¬еҸёиҝҳзҙ§и·ҹиғҪжәҗиЎҢдёҡеҸ‘еұ•йңҖжұӮпјҢз§ҜжһҒжӢ“еұ•ж–°иғҪжәҗжңҚеҠЎгҖӮ2023е№ҙпјҢе…Ёзҗғз»ҸжөҺеҸ‘еұ•зҺҜеўғе·Із»ҸејҖе§Ӣж”№е–„пјҢжІ№ж°”иЎҢдёҡжҙ»и·ғжҳҺжҳҫпјҢжө·дёҠжІ№ж°”еӢҳжҺўиө„жң¬ж”ҜеҮәдҝқжҢҒеўһй•ҝпјҢжІ№з”°жңҚеҠЎеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮйқўеҜ№еӨҚжқӮеӨҡеҸҳзҡ„еёӮеңәзҺҜеўғпјҢе…¬еҸёз®ЎзҗҶеұӮзҙ§жҠ“еёӮеңәеӣһжҡ–еҘ‘жңәпјҢзЁіжӯҘжҺЁиҝӣеҗ„йЎ№е·ҘдҪңиҝӣиЎҢпјҢеүҚдёүеӯЈеәҰе®һзҺ°иҗҘдёҡ收е…Ҙ295.07дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ21.7%пјӣеҪ’жҜҚеҮҖеҲ©ж¶ҰиҫҫеҲ°22.73дәҝе…ғпјҢиҫғдёҠе№ҙеҗҢжңҹеўһй•ҝ9.9%гҖӮ

е…ӯгҖҒиЎҢдёҡзҺ°зҠ¶

еҸ—зӣҠдәҺеӣҪеҶ…зҹіжІ№еӢҳжҺўе’ҢејҖеҸ‘жҠҖжңҜзҡ„иҝӣжӯҘд»ҘеҸҠж”ҝеәңзҡ„ж”ҜжҢҒе’Ңж”ҝзӯ–жҝҖеҠұгҖӮеӣҪеҶ…зҹіжІ№дјҒдёҡеңЁеўһеҠ еӢҳжҺўжҠ•е…Ҙе’ҢжҸҗй«ҳејҖйҮҮж•ҲзҺҮж–№йқўеҸ–еҫ—дәҶдёҖе®ҡжҲҗжһңпјҢиҝӣиҖҢжҺЁеҠЁеӣҪеҶ…еҺҹжІ№дә§йҮҸзҡ„еўһй•ҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2018-2022е№ҙпјҢдёӯеӣҪеҺҹжІ№дә§йҮҸжҢҒз»ӯдёҠж¶ЁпјҢд»Һ1.89дәҝеҗЁеўһй•ҝиҮі2.05дәҝеҗЁгҖӮ2023е№ҙдёӯеӣҪеҺҹжІ№дә§йҮҸиҫҫ2.08дәҝеҗЁпјҢеҗҢжҜ”еўһдә§300дёҮеҗЁд»ҘдёҠпјҢиҫғ2018е№ҙеӨ§е№…еўһдә§иҝ‘1900дёҮеҗЁпјҢеӣҪеҶ…еҺҹжІ№2дәҝеҗЁй•ҝжңҹзЁідә§зҡ„еҹәжң¬зӣҳиҝӣдёҖжӯҘеӨҜе®һгҖӮ

дёғгҖҒеҸ‘еұ•еӣ зҙ

1гҖҒжңүеҲ©еӣ зҙ

пјҲ1пјүеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝ

зҹіжІ№жҳҜдёҖз§ҚдјҳиҙЁиғҪжәҗпјҢеҗҢж—¶еҸҲжҳҜдёҖз§ҚйҮҚиҰҒзҡ„еҢ–е·ҘеҺҹж–ҷпјҢжҳҜе…ізі»еӣҪи®Ўж°‘з”ҹе’ҢеӣҪ家з»ҸжөҺе®үе…Ёзҡ„йҮҚиҰҒжҲҳз•Ҙзү©иө„гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҹҺеёӮеҢ–ж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеҗҢж—¶еұ…ж°‘ж¶Ҳиҙ№з»“жһ„зҡ„ж”№еҸҳпјҢдҝғиҝӣдәҶжұҪиҪҰгҖҒзәәз»ҮгҖҒж—…жёёгҖҒеҢ…иЈ…гҖҒе»әзӯ‘гҖҒз”өеӯҗгҖҒз”өеҷЁзӯүе…іиҒ”дә§дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢдёәзҹіжІ№иЎҢдёҡеҲӣйҖ дәҶе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮжңӘжқҘпјҢйҡҸзқҖиҝҷдәӣеӣ зҙ зҡ„жҢҒз»ӯеҸҳеҢ–е’ҢеҸ‘еұ•пјҢзҹіжІ№иЎҢдёҡд»Қе°ҶдҝқжҢҒе…¶йҮҚиҰҒзҡ„жҲҳз•Ҙең°дҪҚ并жңүжңӣ继з»ӯеҸ‘еұ•еЈ®еӨ§гҖӮ

пјҲ2пјүж–°жҠҖжңҜзҡ„ејҖеҸ‘е’Ңеә”з”Ё

йҡҸзқҖдё–з•ҢиҢғеӣҙеҶ…дә§дёҡз»“жһ„зҡ„еӨ§и§„жЁЎи°ғж•ҙпјҢж–°жҠҖжңҜйқ©е‘Ҫзҡ„е…ҙиө·пјҢзү№еҲ«жҳҜдҝЎжҒҜжҠҖжңҜзҡ„иҝ…зҢӣеҸ‘еұ•пјҢдҪҝеҫ—еӣҪеҶ…зҹіжІ№иЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮеҰӮйҖҡиҝҮдј ж„ҹеҷЁе’Ңж•°жҚ®йҮҮйӣҶзі»з»ҹпјҢе®һж—¶зӣ‘жөӢжІ№дә•зҡ„дә§йҮҸгҖҒзҠ¶еҶөзӯүдҝЎжҒҜпјҢдёәеҶізӯ–иҖ…жҸҗдҫӣжңүеҠӣзҡ„ж•°жҚ®ж”ҜжҢҒпјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’Ңе®үе…ЁжҖ§пјӣйҖҡиҝҮдәәе·ҘжҷәиғҪе’ҢеӨ§ж•°жҚ®еҲҶжһҗжҠҖжңҜпјҢеҸҜд»Ҙеё®еҠ©зҹіжІ№дјҒдёҡжӣҙеҘҪең°йў„жөӢеёӮеңәйңҖжұӮгҖҒдјҳеҢ–иө„жәҗй…ҚзҪ®пјҢ并иҝӣиЎҢйЈҺйҷ©иҜ„дј°е’Ңзӣ‘жҺ§зӯүзӯүгҖӮ

пјҲ3пјүдҪ“еҲ¶жңәеҲ¶ж”№йқ©е…Ёйқўж·ұеҢ–

жҲ‘еӣҪжІ№ж°”дҪ“еҲ¶ж”№йқ©еңЁж”ҫе®ҪеёӮеңәеҮҶе…ҘгҖҒе®Ңе–„з®ЎзҪ‘е»әи®ҫиҝҗиҗҘжңәеҲ¶гҖҒиҗҪе®һеҹәзЎҖи®ҫж–Ҫе…¬е№іжҺҘе…ҘгҖҒеҜје…ҘеёӮеңәеҢ–е®ҡд»·гҖҒдјҳеҢ–иЎҢдёҡз®ЎзҗҶе’Ңзӣ‘з®Ўзӯүж–№йқўж·ұе…ҘжҺЁиҝӣпјҢе……еҲҶеҸ‘жҢҘеёӮеңәеңЁиө„жәҗй…ҚзҪ®дёӯзҡ„еҶіе®ҡжҖ§дҪңз”ЁгҖӮйҡҸзқҖе…Ёйқўж·ұеҢ–дҪ“еҲ¶ж”№йқ©зҡ„жҺЁиҝӣе’ҢвҖңдёҖеёҰдёҖи·ҜвҖқе»әи®ҫгҖҒдә¬жҙҘеҶҖеҚҸеҗҢеҸ‘еұ•жҲҳз•ҘгҖҒй•ҝжұҹз»ҸжөҺеёҰеҸ‘еұ•жҲҳз•Ҙзҡ„е®һж–ҪпјҢе°ҶжңүеҲ©дәҺжҺЁеҠЁзҹіжІ№иЎҢдёҡзҡ„еӣҪйҷ…дәӨжөҒдёҺеҗҲдҪңпјҢжҸҗеҚҮиЎҢдёҡзҡ„еӣҪйҷ…еҪұе“ҚеҠӣе’Ңз«һдәүеҠӣпјҢзҹіжІ№иЎҢдёҡжңүжңӣиҝҺжқҘж–°зҡ„еҸ‘еұ•еҘ‘жңәгҖӮ

2гҖҒдёҚеҲ©еӣ зҙ

пјҲ1пјүзҺҜдҝқж”ҝзӯ–ж—Ҙи¶ӢдёҘж ј

иҷҪ然зҹіжІ№еңЁеӣҪ家з»ҸжөҺеҸ‘еұ•дёӯеҚ жҚ®йҮҚиҰҒең°дҪҚпјҢдҪҶжҳҜпјҢдҪңдёәиғҪжәҗж¶ҲиҖ—еӨ§жҲ·пјҢзҹіжІ№зҮғзғ§жүҖжҺ’ж”ҫзҡ„еӨ§йҮҸжұЎжҹ“зү©еҗҢж ·д№ҹдёҚе®№еҝҪи§ҶгҖӮйҡҸзқҖзҺҜдҝқж”ҝзӯ–зҡ„ж—Ҙи¶ӢдёҘж јпјҢзҹіжІ№иЎҢдёҡзҡ„еҸ‘еұ•йқўдёҙдёҖе®ҡзҡ„жҢ‘жҲҳгҖӮдёҖж–№йқўпјҢзҺҜдҝқж”ҝзӯ–зҡ„дёҘж је®һж–ҪйңҖиҰҒзҹіжІ№иЎҢдёҡеўһеҠ жҠ•е…ҘпјҢд»ҘйҷҚдҪҺзҺҜеўғжұЎжҹ“е’ҢеҮҸе°‘зўіжҺ’ж”ҫпјҢиҝҷеңЁдёҖе®ҡзЁӢеәҰдёҠеўһеҠ дәҶдјҒдёҡжҲҗжң¬гҖӮеҸҰдёҖж–№йқўпјҢзҺҜдҝқж”ҝзӯ–зҡ„е®һж–Ҫд№ҹеҸҜиғҪеҜ№зҹіжІ№иЎҢдёҡзҡ„з”ҹдә§жҙ»еҠЁдә§з”ҹдёҖе®ҡзҡ„йҷҗеҲ¶пјҢеҰӮйҷҗеҲ¶ејҖйҮҮйҮҸе’ҢеҠ е·ҘйҮҸгҖҒжҸҗй«ҳиЎҢдёҡеҮҶе…Ҙй—Ёж§ӣзӯүгҖӮиҝҷеҜ№дәҺзҹіжІ№иЎҢдёҡзҡ„зӣҲеҲ©иғҪеҠӣдә§з”ҹеҪұе“ҚпјҢе°Өе…¶жҳҜеңЁзҹіжІ№д»·ж јжіўеҠЁзҡ„жғ…еҶөдёӢпјҢеҸҜиғҪдјҡз»ҷдјҒдёҡеёҰжқҘжӣҙеӨ§зҡ„з»ҸиҗҘеҺӢеҠӣгҖӮ

пјҲ2пјүзҹіжІ№иЎҢдёҡеӢҳжҺўйҡҫеәҰиҫғеӨ§

д»ҺжІ№ж°”иө„жәҗйҮҸе’ҢжҺўжҳҺеӮЁйҮҸжқҘзңӢпјҢжҲ‘еӣҪжңӘжқҘжІ№ж°”еүҚжҷҜжҜ”иҫғд№җи§ӮпјҢдҪҶжҳҜеү©дҪҷиө„жәҗеҸҜејҖеҸ‘жҖ§дёҚд»…еҸ–еҶідәҺеҫ…ејҖеҸ‘иө„жәҗзҡ„дјҳеҠЈпјҢиҝҳдҫқиө–ең°зҗҶзҺҜеўғгҖҒжІ№и—Ҹз»“жһ„гҖҒжҠҖжңҜиЈ…еӨҮзӯүжқЎд»¶гҖӮжҲ‘еӣҪжІ№ж°”иө„жәҗеӢҳжҺўйҳ¶ж®өдёҚеҗҢпјҢдҪҶејҖеҸ‘еўһдә§зҡ„йҡҫеәҰйғҪиҫғеӨ§гҖӮзӣ®еүҚзҹіжІ№иө„жәҗе·Із»Ҹиҝӣе…ҘеӢҳжҺўдёӯжңҹпјҢе°ҡжңүејҖеҸ‘жҪңеҠӣзҡ„常规иө„жәҗз»қеӨ§еӨҡж•°жҳҜдҪҺе“ҒиҙЁзҡ„пјҢ并且еҲҶеёғеңЁејҖеҸ‘жҲҗжң¬й«ҳгҖҒжҠҖжңҜиҗҪеҗҺзҡ„дёӯиҘҝйғЁпјҢзҹӯж—¶й—ҙеҸ‘зҺ°еӨ§жІ№з”°зҡ„еҸҜиғҪжҖ§еҫҲе°ҸпјӣеҗҢж—¶дёңйғЁиҖҒжІ№з”°жҷ®йҒҚеӯҳеңЁиө„жәҗжқЎд»¶йҖҗе№ҙеҸҳе·®гҖҒжҲҗжң¬дёҠеҚҮзӯүзҺ°иұЎпјҢдёӯеҗҺжңҹејҖеҸ‘йҡҫеәҰж—ҘзӣҠеўһеҠ гҖӮ

пјҲ3пјүеӣҪйҷ…еёӮеңәзҡ„жіўеҠЁ

е…ЁзҗғзҹіжІ№дә§е“Ғзҡ„д»·ж је’ҢдҫӣйңҖзҠ¶еҶөе‘ҲзҺ°иҫғеӨ§зҡ„жіўеҠЁжҖ§пјҢдё»иҰҒжҳҜз”ұдәҺеҸ—еҲ°еҗ„еӣҪз»ҸжөҺгҖҒж”ҝжІ»гҖҒеҶӣдәӢзӯүеҗ„ж–№йқўеӣ зҙ зҡ„еҪұе“ҚпјҢеҢ…жӢ¬ж¬§дҪ©е…ӢеҸҠе…¶д»–еҺҹжІ№з”ҹдә§еӣҪзЎ®е®ҡеҺҹжІ№з”ҹдә§ж°ҙе№іеҸҠд»·ж јзҡ„ж„Ҹеӣҫе’ҢиғҪеҠӣгҖҒеҺҹжІ№дё»иҰҒз”ҹдә§еӣҪе’Ңж¶Ҳиҙ№еӣҪйҮҮеҸ–зҡ„еҸҜиғҪеҪұе“ҚеӣҪйҷ…еҺҹжІ№д»·ж јзҡ„иЎҢеҠЁд»ҘеҸҠжқҘиҮӘе…¶д»–иғҪжәҗзҡ„з«һдәүзӯүгҖӮиҝҷз§ҚеӣҪйҷ…еёӮеңәзҡ„жіўеҠЁжҖ§з»ҷжҲ‘еӣҪзҹіжІ№иЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдёҖе®ҡзҡ„йҡҫеәҰгҖӮеӣ жӯӨпјҢжҲ‘еӣҪзҹіжІ№иЎҢдёҡеә”з§ҜжһҒйҮҮеҸ–зӣёе…іжҺӘж–ҪпјҢд»Ҙеә”еҜ№жңӘжқҘжӣҙеӨҡеӨҚжқӮеӨҡеҸҳзҡ„жҢ‘жҲҳгҖӮ

е…«гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪзҹіжІ№иЎҢдёҡдёҖзӣҙдҝқжҢҒдёҖз§Қй«ҳеәҰйӣҶдёӯзҡ„еёӮеңәж јеұҖгҖӮдёӯеӣҪзҹіжІ№гҖҒдёӯеӣҪзҹіеҢ–гҖҒдёӯеӣҪжө·жІ№зӯүеӣҪжңүзҹіжІ№дјҒдёҡеңЁдёӯеӣҪзҹіжІ№еёӮеңәдёӯеҚ жҚ®зқҖдё»еҜјең°дҪҚпјҢжҺ§еҲ¶зқҖеӨ§йғЁеҲҶеҺҹжІ№зҡ„з”ҹдә§е’Ңй”Җе”®гҖӮеңЁжӯӨжғ…еҶөдёӢпјҢе…¶д»–зҡ„дјҒдёҡз«һдәүйқһеёёжҝҖзғҲпјҢеёӮеңәд»ҪйўқйқһеёёжңүйҷҗгҖӮ然иҖҢпјҢйҡҸзқҖдёӯеӣҪж”ҝеәңжҺЁеҠЁзҹіжІ№иЎҢдёҡзҡ„ж”№йқ©е’ҢеёӮеңәеҢ–пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж°‘иҗҘдјҒдёҡејҖе§Ӣиҝӣе…ҘзҹіжІ№йўҶеҹҹпјҢеҸӮдёҺеёӮеңәз«һдәүгҖӮиҝҷдәӣдјҒдёҡйҖҡиҝҮжҠҖжңҜеҲӣж–°гҖҒжҸҗй«ҳз”ҹдә§ж•ҲзҺҮгҖҒдјҳеҢ–й”Җе”®жё йҒ“зӯүж–№ејҸдёҚж–ӯжҸҗеҚҮиҮӘиә«зҡ„з«һдәүеҠӣпјҢйҖҗжӯҘеңЁеёӮеңәдёӯиҺ·еҫ—дёҖе®ҡзҡ„д»ҪйўқгҖӮ

д№қгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„жҢҒз»ӯеҸ‘еұ•пјҢзҹіжІ№иЎҢдёҡеңЁеҫҲй•ҝдёҖж®өж—¶й—ҙеҶ…д»Қе°Ҷжү®жј”зқҖйҮҚиҰҒзҡ„и§’иүІгҖӮжңӘжқҘпјҢзҹіжІ№иЎҢдёҡе°ҶйҖҗжӯҘеҗ‘з»ҝиүІеҢ–гҖҒж•°еӯ—еҢ–гҖҒе…ЁзҗғеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮйҡҸзқҖе…ЁзҗғиғҪжәҗеёӮеңәзҡ„еҸҳеҢ–е’ҢзҺҜдҝқж„ҸиҜҶзҡ„жҸҗй«ҳпјҢзҹіжІ№дјҒдёҡе°ҶжӣҙеҠ жіЁйҮҚз»ҝиүІдҪҺзўіиҪ¬еһӢпјҢз§ҜжһҒжҺЁе№ҝжё…жҙҒз”ҹдә§жҠҖжңҜпјҢжҺЁиҝӣжІ№е“ҒеҚҮзә§е’ҢжІ№е“ҒиҙЁйҮҸж ҮеҮҶеҲ¶е®ҡгҖӮеҗҢж—¶пјҢж•°еӯ—еҢ–жҠҖжңҜзҡ„еҸ‘еұ•жӯЈж·ұеҲ»ж”№еҸҳзқҖзҹіжІ№иЎҢдёҡпјҢжңӘжқҘиЎҢдёҡе°ҶдёҚж–ӯеҠ ејәж•°еӯ—еҢ–жҠҖжңҜзҡ„з ”еҸ‘е’Ңеә”з”ЁпјҢиҝӣдёҖжӯҘжҸҗеҚҮдјҒдёҡз«һдәүеҠӣгҖӮжӯӨеӨ–пјҢдёӯеӣҪзҹіжІ№дјҒдёҡд№ҹе°Ҷз§ҜжһҒеҠ ејәеӣҪйҷ…еҗҲдҪңпјҢжӢ“еұ•жө·еӨ–еёӮеңәпјҢжҸҗй«ҳеӣҪйҷ…еҢ–з»ҸиҗҘж°ҙе№ігҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

зүҲжқғжҸҗзӨәпјҡжҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҹіжІ№иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠеүҚжҷҜеұ•жңӣпјҡвҖңеҸҢзўівҖқиғҢжҷҜдёӢжңәйҒҮдёҺжҢ‘жҲҳ并еӯҳ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)