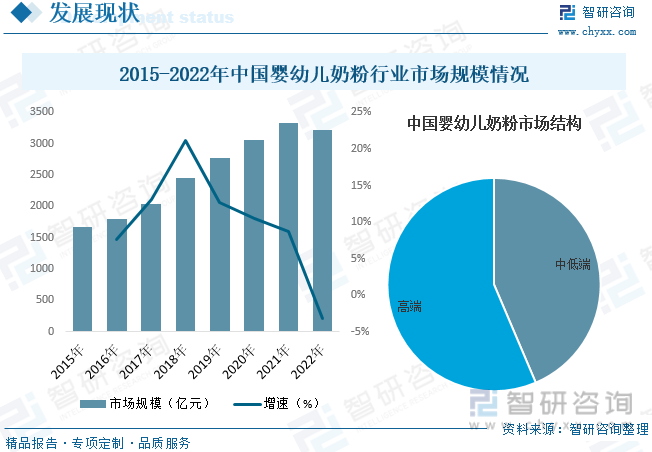

еҶ…е®№жҰӮеҶөпјҡиҮӘж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢеңЁй«ҳз”ҹиӮІзҺҮе’ҢеҮәз”ҹдәәеҸЈдёҚж–ӯеўһй•ҝзҡ„й©ұеҠЁдёӢпјҢжҲ‘еӣҪе©ҙе№је„ҝеҘ¶зІүйңҖжұӮйҮҸеҝ«йҖҹеўһй•ҝпјҢжҺЁеҠЁдәҶжҲ‘еӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡ规模зҡ„жү©еј гҖӮе°Ҫз®Ў2017е№ҙд»ҘжқҘжҲ‘еӣҪж–°еҮәз”ҹдәәеҸЈж•°йҮҸжңүжүҖдёӢж»‘пјҢдҪҶйҡҸзқҖеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳеҸҠе№ҙиҪ»дёҖд»ЈиӮІе„ҝи§Ӯеҝөзҡ„еҚҮзә§пјҢиЎҢдёҡдё»иҰҒй©ұеҠЁеҠӣз”ұвҖңйҮҸеўһвҖқиҪ¬дёәвҖңд»·еҚҮвҖқпјҢж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝжҳҺжҳҫпјҢеӣ жӯӨиЎҢдёҡ规模жҖ»дҪ“дҝқжҢҒеўһй•ҝи¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡеёӮеңә规模зәҰдёә3221.65дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.2%гҖӮ

е…ій”®иҜҚпјҡе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ е©ҙе№је„ҝеҘ¶зІүиЎҢдёҡеёӮеңә规模 е©ҙе№је„ҝеҘ¶зІүиЎҢдёҡз«һдәүж јеұҖ

дёҖгҖҒжҰӮиҝ°

е©ҙе№је„ҝеҘ¶зІүжҳҜжҢҮж №жҚ®дёҚеҗҢз”ҹй•ҝж—¶жңҹе©ҙе№је„ҝзҡ„иҗҘе…»йңҖиҰҒиҝӣиЎҢи®ҫи®Ўзҡ„пјҢд»ҘеҘ¶зІүгҖҒд№іжё…зІүгҖҒеӨ§иұҶгҖҒйҘҙзі–зӯүдёәдё»иҰҒеҺҹж–ҷпјҢеҠ е…ҘйҖӮйҮҸзҡ„з»ҙз”ҹзҙ е’Ңзҹҝзү©иҙЁд»ҘеҸҠе…¶д»–иҗҘе…»зү©иҙЁпјҢз»ҸеҠ е·ҘеҗҺеҲ¶жҲҗзҡ„зІүзҠ¶йЈҹе“ҒгҖӮе©ҙе№је„ҝеҘ¶зІүз§Қзұ»иҫғдёәдё°еҜҢпјҢжҢүз…§дёҚеҗҢзҡ„еҲҶзұ»ж ҮеҮҶпјҢеҸҜд»ҘеҲ’еҲҶдёәдёҚеҗҢзҡ„зұ»еҲ«пјҢжҢүеҹәзІүзҡ„дёҚеҗҢеҸҜеҲҶдёәзүӣеҘ¶зІүгҖҒзҫҠеҘ¶зІүгҖҒиұҶеҹәеҘ¶зІүпјӣжҢүй…Қж–№зҡ„дёҚеҗҢеҸҜеҲҶдёәжҷ®йҖҡеҘ¶зІүгҖҒжңүжңәеҘ¶зІүе’Ңзү№ж®Ҡй…Қж–№еҘ¶зІүпјӣжҢүз”ҹдә§е·Ҙиүәзҡ„дёҚеҗҢеҸҜеҲҶдёәж№ҝжі•е·ҘиүәгҖҒе№Іжі•е·Ҙиүәе’Ңе№Іж№ҝжі•еӨҚеҗҲе·ҘиүәгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

2021е№ҙ3жңҲпјҢеӣҪ家еҚ«еҒҘ委еҸ‘еёғе©ҙе№је„ҝй…Қж–№еҘ¶зІүж–°еӣҪж ҮпјҢе°ҶдәҺ2023е№ҙ2жңҲ22ж—ҘжӯЈејҸе®һж–ҪпјҢеҜ№еҘ¶зІүиҗҘе…»жҲҗеҲҶзӯүж–№йқўеҒҡеҮәжӣҙжҳҺзЎ®дёҘж јзҡ„规е®ҡпјҢеҗҢ时第дёҖжү№е©ҙе№је„ҝй…Қж–№д№ізІүдә§е“Ғй…Қж–№жіЁеҶҢиҜҒд№Ұд№ҹе°ҶйҷҶз»ӯеҲ°жңҹпјҢ2022е№ҙе°ҶиҝҺжқҘдәҢж¬ЎжіЁеҶҢй«ҳеі°гҖӮж–°еӣҪж ҮеҸ еҠ дәҢж¬Ўй…Қж–№жіЁеҶҢпјҢе°ҶиҝӣдёҖжӯҘжҸҗй«ҳиЎҢдёҡй—Ёж§ӣпјҢдёӯе°ҸдјҒдёҡеҠ йҖҹеҮәжё…зҡ„еҗҢж—¶пјҢдјҳиҙЁеӨ§е“ҒзүҢеёӮеҚ зҺҮе°ҶиҝӣдёҖжӯҘжҸҗеҚҮгҖӮ

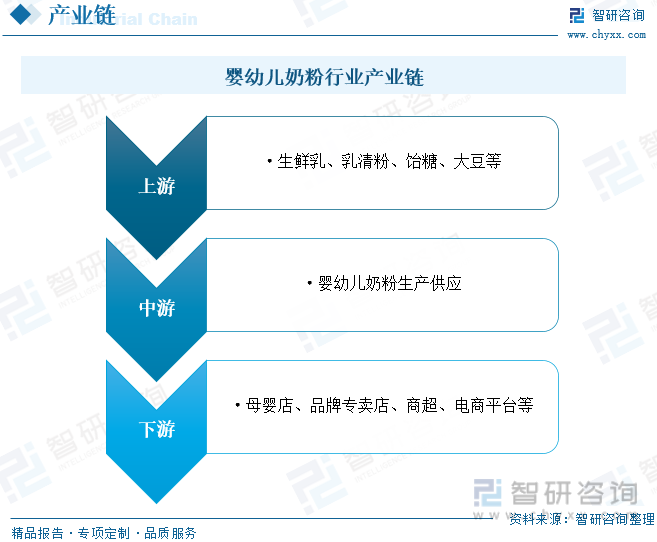

дёүгҖҒдә§дёҡй“ҫ

е©ҙе№је„ҝеҘ¶зІүиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬з”ҹйІңд№ігҖҒд№іжё…зІүгҖҒйҘҙзі–гҖҒеӨ§иұҶзӯүпјӣдёӯжёёдёәе©ҙе№је„ҝеҘ¶зІүз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдёәе©ҙе№је„ҝеҘ¶зІүй”Җе”®жөҒйҖҡзҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬жҜҚе©ҙеә—гҖҒе“ҒзүҢдё“еҚ–еә—гҖҒе•Ҷи¶…гҖҒз”өе•Ҷе№іеҸ°зӯүй”Җе”®жё йҒ“гҖӮ

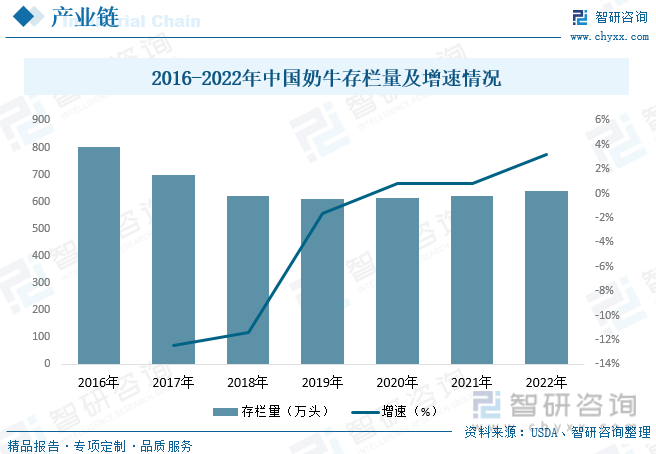

жҲ‘еӣҪеҘ¶зІүзҡ„дё»иҰҒеҺҹжқҗж–ҷдёәз”ҹзүӣд№іпјҢиҖҢз”ҹзүӣд№із”ұеҘ¶зүӣз”ҹдә§дҫӣеә”гҖӮиҝҮеҺ»жҲ‘еӣҪеҘ¶зүӣе…»ж®–дё»иҰҒд»Ҙе°Ҹ规模散жҲ·е…»ж®–дёәдё»пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪеҜ№еҘ¶зүӣе…»ж®–иЎҢдёҡзӣ‘з®ЎеҠӣеәҰд»ҘеҸҠеҘ¶еҲ¶е“Ғе®үе…Ёж„ҸиҜҶзҡ„дёҚж–ӯжҸҗеҚҮпјҢжҲ‘еӣҪеҘ¶зүӣ养殖规模еҢ–зЁӢеәҰдёҚж–ӯжҸҗеҚҮпјҢеӨ§йҮҸе°Ҹ规模散жҲ·иў«еҸ–зј”пјҢдҪҝеҫ—2016-2019е№ҙжңҹй—ҙжҲ‘еӣҪеҘ¶зүӣж•°йҮҸе‘ҲдёӢйҷҚи¶ӢеҠҝгҖӮ2019е№ҙд№ӢеҗҺпјҢйҡҸзқҖиЎҢдёҡ规模еҢ–иҝӣзЁӢзҡ„дёҚж–ӯеҠ ж·ұпјҢеңЁдёӢжёёйңҖжұӮзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪеҘ¶зүӣж•°йҮҸйҖҗжӯҘеӣһеҚҮгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҘ¶зүӣеӯҳж ҸйҮҸеңЁ640дёҮеӨҙе·ҰеҸіпјҢеҗҢжҜ”еўһй•ҝ3.2%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢдәәеқҮеҸҜж”Ҝй…Қ收е…Ҙзҡ„жҸҗй«ҳпјҢдәә们еҜ№дәҺеҜ№йҘ®йЈҹзҡ„иҗҘе…»з»“жһ„д№ҹи¶ҠжқҘи¶ҠйҮҚи§ҶпјҢжҲ‘еӣҪд№іеҲ¶е“ҒдәәеқҮж¶Ҳиҙ№йҮҸеҸҠж¶Ҳиҙ№йҮ‘йўқд№ҹдёҚж–ӯеўһеҠ пјҢж¶Ҳиҙ№зҡ„еўһй•ҝпјҢдҝғиҝӣдәҶжҲ‘еӣҪд№іеҲ¶е“ҒиЎҢдёҡзҡ„еҸ‘еұ•гҖӮд»Һдә§йҮҸж–№йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪд№іеҲ¶е“Ғдә§йҮҸж•ҙдҪ“е‘ҲжіўеҠЁеўһй•ҝзҡ„и¶ӢеҠҝгҖӮ2016е№ҙејҖе§ӢжҲ‘еӣҪд№іеҲ¶е“Ғдә§йҮҸж•ҙдҪ“е‘ҲзҺ°дёӢйҷҚи¶ӢеҠҝпјҢ2018е№ҙе°ҶиҮіиҝ‘е№ҙжқҘжңҖдҪҺзӮ№пјҢйҡҸеҗҺдә§йҮҸејҖе§ӢеӣһеҚҮгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪд№іеҲ¶е“Ғдә§йҮҸдёә3117.7дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.8%гҖӮ

иҮӘж–°дёӯеӣҪжҲҗз«Ӣд»ҘжқҘпјҢеңЁй«ҳз”ҹиӮІзҺҮе’ҢеҮәз”ҹдәәеҸЈдёҚж–ӯеўһй•ҝзҡ„й©ұеҠЁдёӢпјҢжҲ‘еӣҪе©ҙе№је„ҝеҘ¶зІүйңҖжұӮйҮҸеҝ«йҖҹеўһй•ҝпјҢжҺЁеҠЁдәҶжҲ‘еӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡ规模зҡ„жү©еј гҖӮе°Ҫз®Ў2017е№ҙд»ҘжқҘжҲ‘еӣҪж–°еҮәз”ҹдәәеҸЈж•°йҮҸжңүжүҖдёӢж»‘пјҢдҪҶйҡҸзқҖеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ізҡ„жҸҗй«ҳеҸҠе№ҙиҪ»дёҖд»ЈиӮІе„ҝи§Ӯеҝөзҡ„еҚҮзә§пјҢиЎҢдёҡдё»иҰҒй©ұеҠЁеҠӣз”ұвҖңйҮҸеўһвҖқиҪ¬дёәвҖңд»·еҚҮвҖқпјҢж¶Ҳиҙ№еҚҮзә§и¶ӢеҠҝжҳҺжҳҫпјҢеӣ жӯӨиЎҢдёҡ规模жҖ»дҪ“дҝқжҢҒеўһй•ҝи¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡеёӮеңә规模зәҰдёә3221.65дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.2%гҖӮд»ҺеёӮеңәз»“жһ„ж–№йқўжқҘзңӢпјҢжҲ‘еӣҪе©ҙе№је„ҝеҘ¶зІүдё»иҰҒд»Ҙй«ҳз«Ҝдә§е“Ғдёәдё»пјҢеҚ жҜ”еңЁ56.4%е·ҰеҸіпјҢдёӯдҪҺз«Ҝдә§е“ҒеҚ жҜ”дёә43.6%е·ҰеҸігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

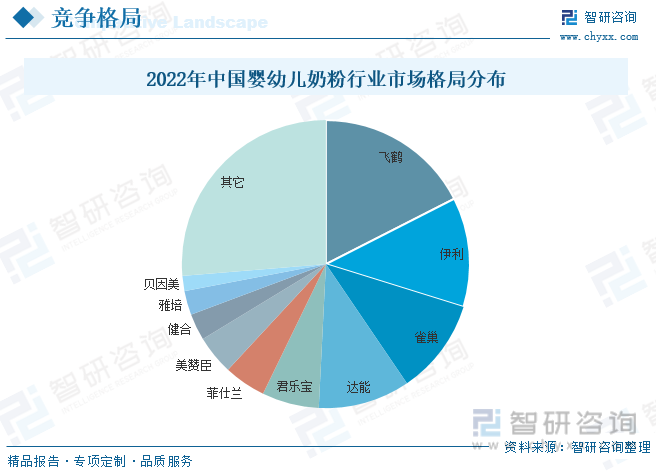

д»Һз«һдәүж јеұҖжқҘзңӢпјҢ2008е№ҙвҖңдёүиҒҡж°°иғәдәӢ件вҖқеҗҺпјҢеӨ–иө„е“ҒзүҢиҝ…йҖҹжҠўеҚ дёӯеӣҪеёӮеңәпјҢеёӮеҚ зҺҮдёҖи·ҜеҚҮй«ҳпјҢеңЁ2015е№ҙиҫҫеҲ°йЎ¶еі°дёә60%гҖӮдҪҶиҝ‘е№ҙжқҘеӣҪ家еҮәеҸ°еӨҡйЎ№ж”ҝзӯ–еҠ ејәеҜ№еҘ¶зІүдёҡзҡ„еј•еҜје’Ңзӣ‘з®ЎпјҢеӣҪдә§еҘ¶зІүиҙЁйҮҸеҸЈзў‘йҖҗжӯҘжҸҗеҚҮпјҢж¶Ҳиҙ№иҖ…дҝЎеҝғжҒўеӨҚпјҢеӣҪдә§еҘ¶зІүе“ҒзүҢзҡ„еёӮеҚ зҺҮдёҚж–ӯжҸҗеҚҮгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙй”Җе”®йўқеүҚдә”зҡ„е“ҒзүҢеҲҶеҲ«дёәйЈһй№ӨгҖҒдјҠеҲ©гҖҒйӣҖе·ўгҖҒиҫҫиғҪгҖҒеҗӣд№җе®қпјҢеҲҶеҲ«еҚ жҜ”17.5%гҖҒ12.3%гҖҒ10.7%гҖҒ10.3%гҖҒ6.4%пјҢзӣ®еүҚеүҚеҚҒеҗҚдёӯеӣҪдә§е“ҒзүҢе’ҢеӣҪеӨ–е“ҒзүҢеҗ„еҚ 5еёӯгҖӮ

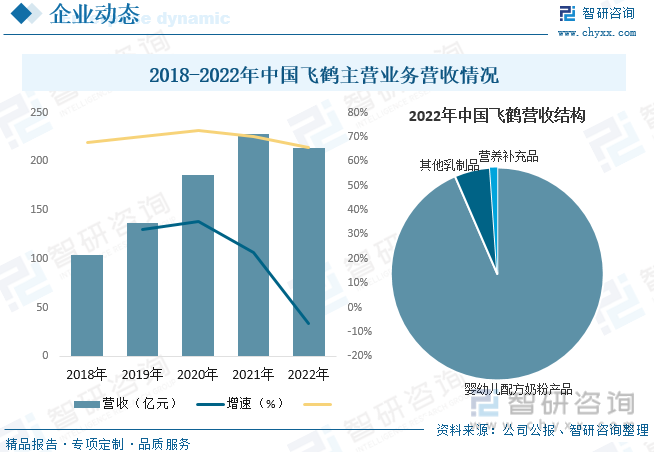

йЈһй№Өе§Ӣе»әдәҺ1962е№ҙпјҢд»Һдё№йЎ¶й№Өж•…д№ЎйҪҗйҪҗе“Ҳе°”иө·жӯҘпјҢжҳҜдёӯеӣҪжңҖж—©зҡ„еҘ¶зІүдјҒдёҡд№ӢдёҖгҖӮ2019е№ҙ11жңҲдёӯеӣҪйЈһй№ӨжёҜиӮЎдёҠеёӮпјҢжҲҗдёәжёҜдәӨжүҖеҺҶеҸІдёҠйҰ–еҸ‘еёӮеҖјжңҖеӨ§зҡ„д№іе“ҒдјҒдёҡгҖӮ60е№ҙжқҘпјҢйЈһй№ӨдёҖзӣҙдё“жіЁдәҺдёӯеӣҪе®қе®қдҪ“иҙЁе’ҢжҜҚд№іиҗҘе…»з ”з©¶пјҢеј•йўҶиЎҢдёҡејҖеҲӣеӨҡз§ҚжҸҗеҚҮеҘ¶зІүеҜ№дёӯеӣҪе®қе®қдҪ“иҙЁйҖӮеә”жҖ§зҡ„жҠҖжңҜгҖҒй…Қж–№дёҺе·ҘиүәгҖӮеңЁеҢ—зә¬47В°вҖңй»„йҮ‘вҖқеҘ¶жәҗеёҰдёҠжү“йҖ дәҶдёӯеӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡ第дёҖдёӘе©ҙе№је„ҝй…Қж–№еҘ¶зІүдё“еұһдә§дёҡйӣҶзҫӨпјҢе®һзҺ°дәҶд»ҺжәҗеӨҙзү§иҚүз§ҚжӨҚгҖҒйҘІж–ҷеҠ е·ҘгҖҒ规模еҢ–еҘ¶зүӣйҘІе…»пјҢеҲ°з”ҹдә§еҠ е·ҘгҖҒе”®еҗҺжңҚеҠЎеҗ„дёӘзҺҜиҠӮзҡ„е…ЁзЁӢеҸҜжҺ§гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙдёӯеӣҪйЈһй№Өдё»иҗҘдёҡеҠЎиҗҘ收дёә213.11дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.4%пјҢжҜӣеҲ©зҺҮдёә65.5%гҖӮе…¶дёӯе©ҙе№је„ҝй…Қж–№еҘ¶зІүдә§е“ҒеҚ жҜ”дёә93.5%пјӣе…¶е®ғд№іеҲ¶е“ҒеҚ жҜ”дёә5.4%пјӣиҗҘе…»иЎҘе……е“ҒеҚ жҜ”дёә1.1%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

2008е№ҙд»ҘжқҘпјҢдёәж”ҜжҢҒеҢ…жӢ¬е©ҙе№је„ҝй…Қж–№еҘ¶зІүеңЁеҶ…зҡ„д№іеҲ¶е“Ғе·ҘдёҡеҸ‘еұ•пјҢеӣҪ家жңүе…ійғЁй—Ёзӣёз»§еҮәеҸ°дәҶгҖҠд№іе“ҒиҙЁйҮҸе®үе…Ёзӣ‘зқЈз®ЎзҗҶжқЎдҫӢгҖӢгҖҒгҖҠеҘ¶дёҡж•ҙйЎҝе’ҢжҢҜе…ҙ规еҲ’зәІиҰҒгҖӢгҖҒгҖҠд№іеҲ¶е“Ғдә§дёҡж”ҝзӯ–гҖӢзӯүеӨҡйЎ№йҮҚиҰҒж”ҝзӯ–гҖӮе…¶дёӯгҖҠд№іеҲ¶е“Ғдә§дёҡж”ҝзӯ–гҖӢдҪңдёәжҲ‘еӣҪ第дёҖйғЁзі»з»ҹзҡ„д№іеҲ¶е“Ғе·Ҙдёҡдә§дёҡж”ҝзӯ–пјҢиҜҘж”ҝзӯ–зҡ„еҸ‘еёғпјҢеҜ№и§ЈеҶіжҲ‘еӣҪд№іеҲ¶е“ҒеҠ е·ҘдёҡеӯҳеңЁзҡ„й—®йўҳгҖҒж•ҙеҗҲеҠ е·Ҙиө„жәҗгҖҒжҸҗеҚҮдә§дёҡж°ҙе№ігҖҒеҗҲзҗҶеёғеұҖгҖҒеҚҸи°ғеҸ‘еұ•гҖҒ规иҢғжҠ•иө„иЎҢдёәе’ҢеёӮеңә秩еәҸгҖҒе»әз«Ӣе…¬е№ізҡ„з«һдәүзҺҜеўғгҖҒе»әи®ҫе…·жңүдёӯеӣҪзү№иүІзҡ„зҺ°д»Јд№іеҲ¶е“Ғе·Ҙдёҡиө·еҲ°з§ҜжһҒе’ҢйҮҚиҰҒзҡ„дҝғиҝӣдҪңз”ЁгҖӮ

йҡҸзқҖжҲ‘еӣҪеҹҺеёӮеҢ–зҺҮеҸҠеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қе№ҙ收е…ҘеўһеҠ е°ҶжҸҗеҚҮж¶Ҳиҙ№иҖ…зҡ„иҙӯд№°еҠӣпјҢдҪҝеҫ—е…¶еҸҜиҙӯд№°жӣҙеӨҡе©ҙе№је„ҝй…Қж–№еҘ¶зІүдә§е“ҒгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҲ‘еӣҪдёӢзәҝеҹҺеёӮд»ҘеҸҠеҶңжқ‘ең°еҢәи¶ҠжқҘи¶ҠеҜҢжңүеҸҠеҹҺеёӮеҢ–пјҢиҖҢжңүе…іең°еҢәзҡ„家еәӯи¶ҠжқҘи¶ҠиғҪеӨҹиҙҹжӢ…жӣҙдјҳиҙЁе©ҙе№је„ҝй…Қж–№еҘ¶зІүдә§е“ҒгҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪд№ідёҡзҡ„иҙЁйҮҸз®ЎзҗҶдҪ“зі»еҸҠжҲ‘еӣҪд№ідёҡе“ҒзүҢзҡ„з«һдәүеҠӣеўһејәпјҢж¶Ҳиҙ№иҖ…еҜ№дёӯеӣҪе©ҙе№је„ҝй…Қж–№еҘ¶зІүдә§е“Ғзҡ„дҝЎеҝғеҸҠж¶Ҳиҙ№еҒҸеҘҪжҢҒз»ӯжҸҗеҚҮпјҢе°ҶжҺЁеҠЁжҲ‘еӣҪе©ҙе№је„ҝй…Қж–№еҘ¶зІүдә§е“Ғзҡ„з”ҹдә§еҸҠй”Җе”®пјҢиҝӣиҖҢжӣҙеҘҪж»Ўи¶іж¶Ҳиҙ№иҖ…еӨҡж ·еҢ–еҸҠзӢ¬зү№зҡ„ж¶Ҳиҙ№йңҖжұӮпјҢиЎҢдёҡеҸ‘еұ•жҪңеҠӣдҫқж—§иҫғй«ҳгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪе©ҙе№је„ҝеҘ¶зІүеёӮеңәдё»иҰҒе“ҒзүҢеҠЁжҖҒеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢдёҺзӯ–з•ҘеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–еҸҠж¶Ҳиҙ№й©ұеҠЁдёӢиЎҢдёҡ规模稳жӯҘеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеӣҪдә§е©ҙе№је„ҝеҘ¶зІүиЎҢдёҡзҺ°зҠ¶еҸҠдё»иҰҒдјҒдёҡз»ҸиҗҘеҲҶжһҗ[еӣҫ]](http://img.chyxx.com/2021/12/E2532ZGXUM_m.png?x-oss-process=style/w320)