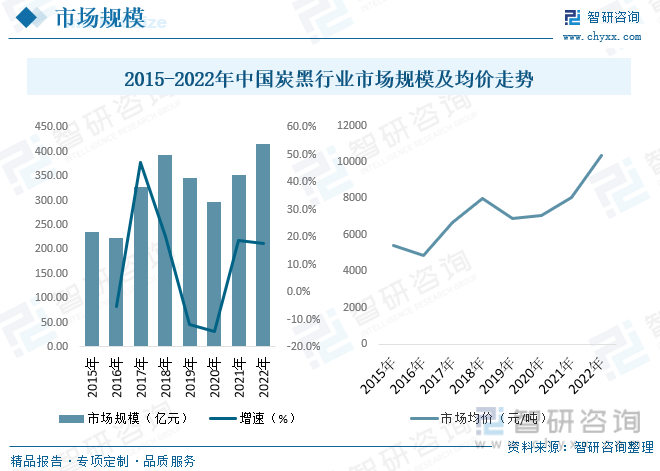

еҶ…е®№жҰӮиҝ°пјҡжҲӘиҮі2022е№ҙжҲ‘еӣҪзӮӯй»‘иЎҢдёҡеёӮеңә规模зәҰдёә415.6дәҝе…ғпјҢ2022е№ҙеҸ—дҝ„д№ҢеҶІзӘҒгҖҒеӨ©з„¶ж°”д»·ж јжҡҙж¶ЁзӯүпјҢдёҠеҚҠе№ҙзӮӯй»‘д»·ж јеҮәзҺ°еўһй•ҝзҠ¶жҖҒпјҢдёӢеҚҠе№ҙдё»иҰҒеҸ—дёӢжёёиҪ®иғҺдјҒдёҡејҖе·ҘиҙҹиҚ·дҪҺдҪҚпјҢзӮӯй»‘д»·ж јеҮәзҺ°еӣһиҗҪпјҢ2022е№ҙжҲ‘еӣҪзӮӯй»‘ж•ҙдҪ“еқҮд»·зәҰдёә10380е…ғ/еҗЁгҖӮ

е…ій”®иҜҚпјҡзӮӯй»‘дә§дёҡй“ҫгҖҒзӮӯй»‘дә§иғҪдә§йҮҸгҖҒзӮӯй»‘еёӮеңә规模гҖҒзӮӯй»‘иҝӣеҮәеҸЈгҖҒзӮӯй»‘йңҖжұӮйҮҸгҖҒзӮӯй»‘еҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒзӮӯй»‘иЎҢдёҡжҰӮиҝ°

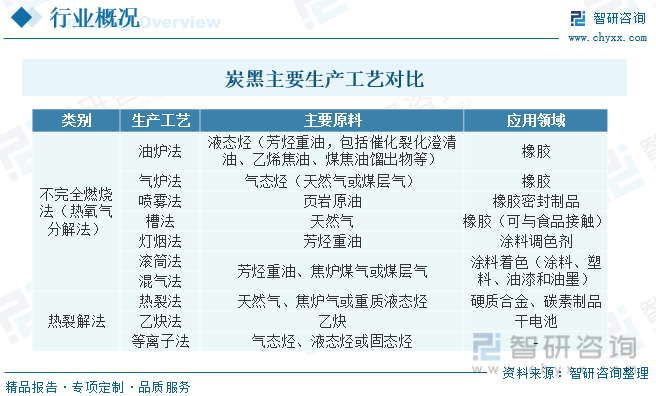

зӮӯй»‘пјҢжҳҜдёҖз§Қж— е®ҡеҪўзўіпјҢиЎЁйқўз§ҜйқһеёёеӨ§пјҢиҢғеӣҙ10пҪһ3000m2/gпјҢзІ’еӯҗе°әеҜё10-100nmгҖӮзӮӯй»‘жҳҜзўіе…ғзҙ зҡ„дёҖз§ҚпјҢд»Ҙзәізұізә§зІ’еҫ„гҖҒж— е®ҡеҪўзўіеҪўејҸеӯҳеңЁпјҢжҳҜжңүжңәзү©пјҲеӨ©з„¶ж°”гҖҒйҮҚжІ№гҖҒзҮғж–ҷжІ№зӯүпјүеңЁз©әж°”дёҚи¶ізҡ„жқЎд»¶дёӢз»ҸдёҚе®Ңе…ЁзҮғзғ§жҲ–зғӯеҲҶи§ЈиҖҢеҫ—зҡ„дә§зү©гҖӮзӮӯй»‘жҳҜдәәзұ»жңҖж—©ејҖеҸ‘гҖҒеә”з”Ёе’Ңзӣ®еүҚдә§йҮҸиҫғеӨ§зҡ„зәізұіжқҗж–ҷпјҢиў«еӣҪйҷ…еҢ–еӯҰе“ҒйўҶеҹҹеҲ—дёәдәҢеҚҒдә”з§Қеҹәжң¬еҢ–е·Ҙдә§е“ҒеҸҠзІҫз»ҶеҢ–е·Ҙдә§е“Ғд№ӢдёҖгҖӮзӮӯй»‘зҡ„з”ҹдә§е·ҘиүәеҸҜд»ҘеҲҶдёәвҖңдёҚе®Ңе…ЁзҮғзғ§жі•вҖқе’ҢвҖңзғӯиЈӮи§Јжі•вҖқдёӨзұ»гҖӮдёҚе®Ңе…ЁзҮғзғ§жі•пјҲзғӯж°§еҢ–еҲҶи§Јжі•пјүеҢ…жӢ¬жІ№зӮүжі•гҖҒж°”зӮүжі•гҖҒе–·йӣҫжі•гҖҒзҒҜзғҹжі•гҖҒж§Ҫжі•гҖҒж»ҡзӯ’жі•гҖҒж··ж°”жі•пјӣзғӯиЈӮи§Јжі•еҢ…жӢ¬зғӯиЈӮжі•гҖҒд№ҷзӮ”жі•е’ҢзӯүзҰ»еӯҗжі•гҖӮе…¶дёӯпјҢжІ№зӮүжі•е…·жңүе·Ҙиүәи°ғиҠӮж–№жі•еӨҡгҖҒзғӯиғҪеҲ©з”ЁзҺҮй«ҳгҖҒиғҪиҖ—е°ҸеҸҠжҲҗжң¬дҪҺзӯүзү№зӮ№пјҢжҳҜзӮӯй»‘зҡ„дё»иҰҒз”ҹдә§е·ҘиүәпјҢSPгҖҒ科зҗҙй»‘йҖҡиҝҮжІ№зӮүжі•еҲ¶еӨҮпјҢд№ҷзӮ”й»‘йҮҮз”Ёд№ҷзӮ”зғӯиЈӮи§Јжі•гҖӮ

дәҢгҖҒдёӯеӣҪзӮӯй»‘иЎҢдёҡзӣёе…іж”ҝзӯ–

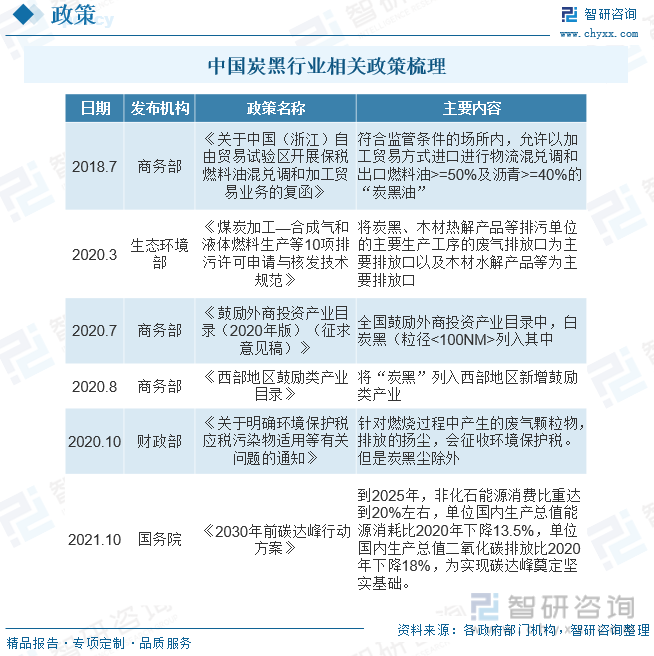

д»ҺдёӯеӣҪжұҪиҪҰдә§дёҡзҡ„зҺ°зҠ¶зңӢпјҢдҫқжҚ®жұҪиҪҰдә§дёҡзҡ„зҺ°жңүеҹәзЎҖгҖҒеңЁеӣҪ家жҲҳз•ҘжҖ§ж–°е…ҙдә§дёҡдёҺиҠӮиғҪеҮҸжҺ’法规зҡ„дҝғиҝӣдёӢпјҢз»ҸиҝҮвҖңеҚҒдёүдә”вҖқжңҹй—ҙзҡ„жүҺе®һжҺЁиҝӣдёҺйҮҚзӮ№зӘҒз ҙпјҢжңүеҸҜиғҪеңЁвҖңеҚҒеӣӣдә”вҖқеҪўжҲҗдҪҺзўіеҢ–гҖҒдҝЎжҒҜеҢ–гҖҒжҷәиғҪеҢ–зҡ„иҠӮиғҪдёҺж–°иғҪжәҗжұҪиҪҰдјҳеҠҝйўҶеҹҹгҖӮйҡҸзқҖжұҪиҪҰдә§дёҡзҡ„еҸ‘еұ•пјҢзӮӯй»‘дә§дёҡд№ҹдјҡиҝҺжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮгҖӮиҝ‘е№ҙжқҘпјҢеӣҪ家зӣёз»§еҮәеҸ°дәҶгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•гҖӢзӯүдёҖзі»еҲ—зӣёе…іж”ҝзӯ–гҖҒ规е®ҡж–Ү件пјҢдёәзӮӯй»‘иЎҢдёҡзҡ„еҸ‘еұ•жҢҮжҳҺдәҶж–№еҗ‘пјҢжҺЁеҠЁжҲ‘еӣҪзӮӯй»‘дә§е“Ғеҗ‘й«ҳз«ҜеҢ–гҖҒз»ҝиүІеҢ–гҖҒе“ҒзүҢеҢ–зӯүе·®ејӮеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮ

дёүгҖҒзӮӯй»‘иЎҢдёҡдә§дёҡй“ҫ

зӮӯй»‘з”ҹдә§зҡ„дёҠжёёжҳҜеҺҹж–ҷжІ№пјҢдё»иҰҒеҺҹж–ҷжІ№еҲҶдёәпјҡз…Өз„ҰжІ№гҖҒд№ҷзғҜз„ҰжІ№гҖҒи’ҪжІ№зӯүпјӣзӮӯй»‘з”ҹдә§зҡ„дёӯжёёжҳҜеҗ„з§ҚзӮӯй»‘е“Ғз§ҚпјҢеҲҶдёәдёӨеӨ§зұ»пјҢжҷ®йҖҡзҡ„Nзі»еҲ—зӮӯй»‘е’Ңзү№з§ҚзӮӯй»‘пјӣзӮӯй»‘з”ҹдә§зҡ„дёӢжёёжҳҜеҗ„зұ»зӮӯй»‘еә”з”ЁиЎҢдёҡпјҢиҪ®иғҺжҳҜзӮӯй»‘жңҖеӨ§зҡ„еә”з”ЁиЎҢдёҡпјҢж©Ўиғ¶еҲ¶е“ҒиЎҢдёҡж¬Ўд№ӢпјҢжң«ж¬ЎжҳҜзү№з§ҚзӮӯй»‘йўҶеҹҹпјҢзү№з§ҚзӮӯй»‘дҪңдёәеЎ‘ж–ҷзқҖиүІеүӮгҖҒжҠ—UVеүӮе’ҢеҜјз”өеүӮпјҢеңЁеЎ‘ж–ҷгҖҒжІ№еўЁж¶Ӯж–ҷе’Ңй“…й…ёз”өжұ гҖҒд»ҘеҸҠй”Ӯз”өжұ зӯүеҲ¶е“Ғдёӯеҫ—еҲ°е№ҝжіӣзҡ„еә”з”ЁгҖӮжүҖд»ҘзӮӯй»‘дә§дёҡй“ҫдё»иҰҒжҳҜзӮӯй»‘з”ҹдә§еҺҹж–ҷжІ№пјҲз…Өз„ҰжІ№гҖҒд№ҷзғҜз„ҰжІ№пјүгҖҒзӮӯй»‘з”ҹдә§и®ҫеӨҮгҖҒзӮӯй»‘дёӢжёёдҪҝз”Ёе®ўжҲ·иҝҷдёүж–№йқўгҖӮ

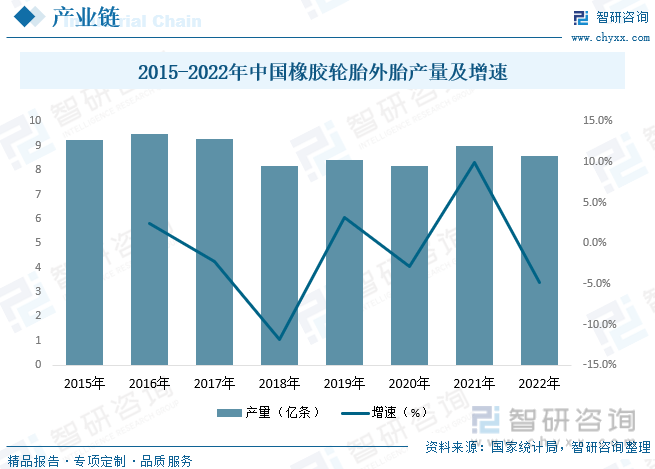

иҝ‘е№ҙжқҘе…ЁеӣҪж©Ўиғ¶иҪ®иғҺеӨ–иғҺдә§йҮҸеңЁ2018е№ҙеҗҺж•ҙдҪ“з»ҙжҢҒеңЁ8дәҝжқЎд»ҘдёҠпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪж©Ўиғ¶иҪ®иғҺеӨ–иғҺдә§йҮҸдёә8.56дәҝжқЎпјҢеҗҢжҜ”дёӢйҷҚ4.78%гҖӮз”ұдәҺеӣҪеҶ…жұҪиҪҰй”ҖйҮҸдёҖи·ҜйЈҷеҚҮпјҢеёҰеҠЁзқҖж–°дёҖиҪ®зҡ„иҪҝиҪҰиҪ®иғҺзҡ„жҙ—зүҢгҖӮзҺ°еңЁеӣҪеҶ…иҪ®иғҺеёӮеңәе·Із»ҸжҲҗдёәдәҶеҗ„еӨ§иҪ®иғҺе“ҒзүҢзҡ„еҝ…дәүд№Ӣең°гҖӮжңӘжқҘжҲ‘еӣҪиҪ®иғҺеёӮеңәе°Ҷдјҡжңү4еӨ§и¶ӢеҠҝпјҢиҝҷд№ҹжҳҜеҗ„еӨ§иҪ®иғҺжү№еҸ‘е•Ҷеә”иҜҘиҖғиҷ‘зҡ„й—®йўҳгҖӮеӣҪеҶ…иҪ®иғҺ4еӨ§и¶ӢеҠҝжҳҜпјҡй«ҳжҖ§иғҪгҖҒиҠӮиғҪзҺҜдҝқпјҢз»ҝиүІиҪ®иғҺгҖҒе®үе…Ёе’ҢжҷәиғҪгҖҒеҶ¬з”ЁжҲ–е…ЁеӨ©еҖҷиҪ®иғҺгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзӮӯй»‘иЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪзӮӯй»‘иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

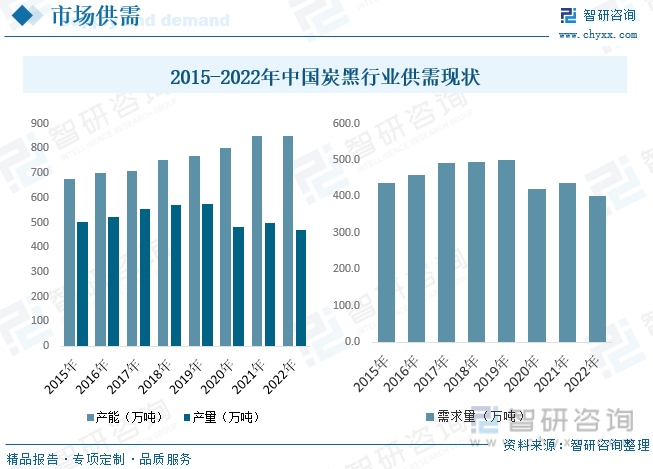

жҲ‘еӣҪжҳҜе…ЁзҗғзӮӯй»‘дә§йҮҸжңҖеӨҡзҡ„еӣҪ家пјҢе…Ёзҗғжңүе°Ҷиҝ‘дёҖеҚҠзҡ„зӮӯй»‘дә§иҮӘжҲ‘еӣҪгҖӮжҲ‘еӣҪзӮӯй»‘иЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„з»“жһ„жҖ§дә§иғҪиҝҮеү©зҡ„жғ…еҶөпјҢеҗҢиҙЁеҢ–з«һдәүиҫғдёәдёҘйҮҚгҖӮеңЁдҪҺз«ҜзӮӯй»‘дә§е“ҒеёӮеңәпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢдә§е“Ғд»·ж ји°ғж•ҙйҡҫеәҰиҫғеӨ§пјҢиЎҢдёҡеҲ©ж¶Ұз©әй—ҙжңүйҷҗпјҢиҖҢеңЁдёӯй«ҳз«Ҝдә§е“ҒеёӮеңәпјҢеҰӮз»ҝиүІиҪ®иғҺйңҖиҰҒзҡ„дҪҺж»ҡеҠЁйҳ»еҠӣзӮӯй»‘гҖҒй«ҳжҖ§иғҪзӮӯй»‘зӯүдә§е“ҒпјҢд»ҚжңүеҫҲеӨ§зҡ„йңҖжұӮзјәеҸЈпјҢдҝқжҢҒзқҖиҫғй«ҳзҡ„еҲ©ж¶Ұж°ҙе№ігҖӮжӯӨеӨ–пјҢжҲ‘еӣҪзӮӯй»‘дјҒдёҡзӣҲеҲ©ж°ҙе№іе·®ејӮиҫғеӨ§пјҢдёҖдәӣдә§дёҡз»“жһ„е®Ңж•ҙгҖҒе…·еӨҮеҲӣж–°иғҪеҠӣгҖҒе…·еӨҮиҫғй«ҳжҲҗжң¬жҺ§еҲ¶ж°ҙе№ід»ҘеҸҠе…·еӨҮзӣёеҜ№е®Ңе–„й”Җе”®зҪ‘з»ңзҡ„дјҒдёҡпјҢе…¶зӣҲеҲ©иғҪеҠӣжҳҺжҳҫй«ҳдәҺиЎҢдёҡеҲ©ж¶Ұзҡ„е№іеқҮж°ҙе№ігҖӮзӣ®еүҚжҲ‘еӣҪзӮӯй»‘иЎҢдёҡз”ұй«ҳйҖҹеўһй•ҝйҳ¶ж®өиҪ¬еҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®өпјҢйҡҸзқҖиө„жәҗдёҺзҺҜеўғеҜ№иЎҢдёҡзҡ„зәҰжқҹж—ҘзӣҠеҠ еӨ§пјҢиЎҢдёҡзҡ„еҸ‘еұ•еқҮе……ж»ЎдәҶеӨҚжқӮжҖ§е’ҢдёҚзЎ®е®ҡжҖ§гҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪзӮӯй»‘иЎҢдёҡдә§иғҪзәҰдёә851дёҮеҗЁпјҢдә§йҮҸзәҰдёә471дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә400.4дёҮеҗЁгҖӮ

иҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪжұҪиҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еёҰеҠЁдәҶиҪ®иғҺд»ҘеҸҠж•ҙдёӘж©Ўиғ¶е·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢе…¶дёӯдҪңдёәйңҖжұӮйҮҸиҫғеӨ§зҡ„зӮӯй»‘д№ҹж·ұеҸ—еҪұе“ҚпјҢзӮӯй»‘жҳҜж©Ўиғ¶е·ҘдёҡдёӯйқһеёёйҮҚиҰҒзҡ„дә§е“ҒпјҢе…¶з”ЁйҮҸжҳҜйҷӨж©Ўиғ¶д»ҘеӨ–зҡ„第дәҢеӨ§еҺҹжқҗж–ҷпјҢеҜ№дәҺиҪ®иғҺгҖҒж©Ўиғ¶еҲ¶е“Ғзҡ„дә§е“ҒиҙЁйҮҸиө·еҲ°иҮіе…ійҮҚиҰҒзҡ„дҪңз”ЁгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪзӮӯй»‘иЎҢдёҡеёӮеңә规模жҖ»дҪ“е‘ҲдёҠеҚҮжҖҒеҠҝпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪзӮӯй»‘иЎҢдёҡеёӮеңә规模зәҰдёә415.6дәҝе…ғпјҢ2022е№ҙеҸ—дҝ„д№ҢеҶІзӘҒгҖҒеӨ©з„¶ж°”д»·ж јжҡҙж¶ЁзӯүпјҢдёҠеҚҠе№ҙзӮӯй»‘д»·ж јеҮәзҺ°еўһй•ҝзҠ¶жҖҒпјҢдёӢеҚҠе№ҙдё»иҰҒеҸ—дёӢжёёиҪ®иғҺдјҒдёҡејҖе·ҘиҙҹиҚ·дҪҺдҪҚпјҢзӮӯй»‘д»·ж јеҮәзҺ°еӣһиҗҪпјҢ2022е№ҙжҲ‘еӣҪзӮӯй»‘ж•ҙдҪ“еқҮд»·зәҰдёә10380е…ғ/еҗЁгҖӮ

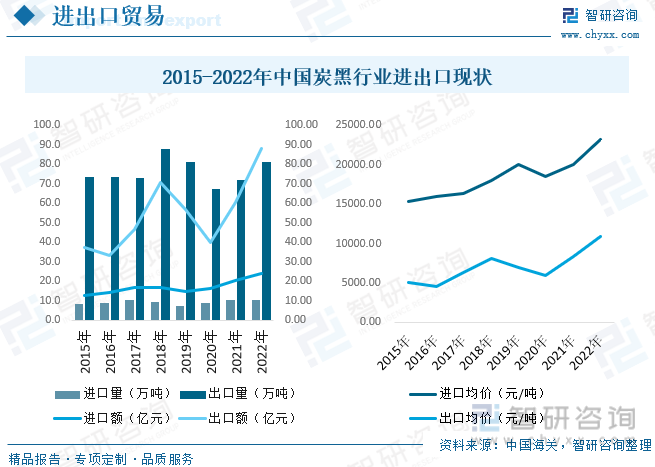

иҝӣеҮәеҸЈжқҘзңӢпјҢеҚ°еәҰеёӮеңәжӣҫз»ҸжҳҜеӣҪеҶ…зӮӯй»‘е…¬еҸёйҮҚиҰҒзҡ„еҮәеҸЈеёӮеңәгҖӮдҪҶиҝ‘е№ҙжқҘпјҢз”ұдәҺеҸҚеҖҫй”Җзӯүиҙёжҳ“ж‘©ж“ҰжҺӘж–ҪеҸҠеҺҹжқҗж–ҷжҲҗжң¬еҸҳеҢ–зӯүеҺҹеӣ пјҢдёӯеӣҪзӮӯй»‘дјҒдёҡйҖҗжёҗеҮҸе°‘дәҶеҜ№еҚ°еәҰеҮәеҸЈпјҢ2020еҸ—ж–°еҶ з–«жғ…еҪұе“ҚпјҢдёӯеӣҪеҢ–е·Ҙдә§е“Ғд»·ж јеӨ§е№…дёҠж¶ЁпјҢеӣҪдә§зӮӯй»‘еңЁеҚ°еәҰеёӮеңәзҡ„з«һдәүеҠӣеӨ§е№…йҷҚдҪҺпјҢиҝҷд№ҹжҳҜеҮәеҸЈйҮҸзј©еҮҸзҡ„йҮҚиҰҒеҺҹеӣ д№ӢдёҖгҖӮ2020е№ҙд№ӢеҗҺжҲ‘еӣҪзӮӯй»‘еҮәеҸЈйҮҸеўһй•ҝиҝ…йҖҹпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪзӮӯй»‘еҮәеҸЈйҮҸеўһй•ҝиҮі81дёҮеҗЁпјҢеҮәеҸЈйўқеўһй•ҝиҮі87.98дәҝе…ғгҖӮ2022е№ҙжҲ‘еӣҪзӮӯй»‘иҝӣеҸЈйҮҸдёә10.4дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә24.07дәҝе…ғгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪзӮӯй»‘еҮәеҸЈеқҮд»·ж•ҙдҪ“дёҠеёӮпјҢзӮӯй»‘дә§е“ҒеӣҪйҷ…з«һдәүеҠӣйҖҗжёҗеўһејәгҖӮ

дә”гҖҒдёӯеӣҪзӮӯй»‘иЎҢдёҡйҮҚзӮ№дјҒдёҡ

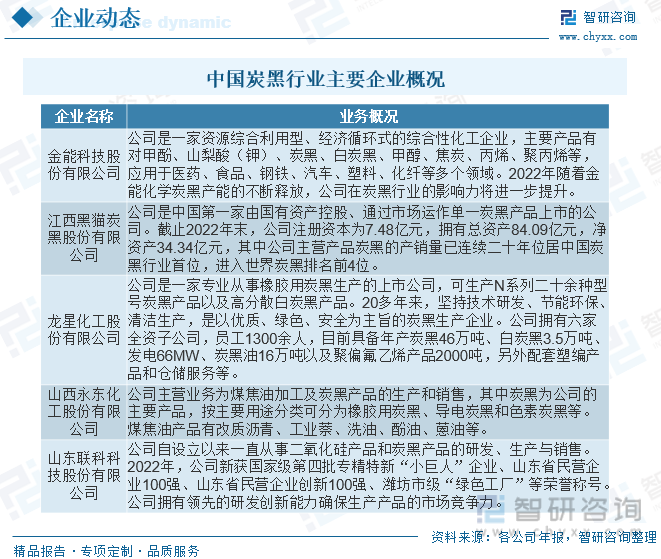

дёӯеӣҪзӮӯй»‘иЎҢдёҡеҶ…йғЁз«һдәүејәеәҰејӮеёёжҝҖзғҲпјҢжңүж—¶еҖҷдёәдәҶеҮҸе°‘ж©Ўиғ¶зӮӯй»‘зҡ„еә“еӯҳпјҢеҫҲеӨҡеӣҪеҶ…жң¬еңҹзҡ„ж©Ўиғ¶зӮӯй»‘з”ҡиҮіеҲ°дәҶдәҸжң¬з”©еҚ–зҡ„зЁӢеәҰпјҢиҝҷж ·зҡ„еұҖеҠҝпјҢжҳҜз”ұдәҺд№ӢеүҚдёӯеӣҪеёӮеңәзӮӯй»‘е·ҘеҺӮж— еәҸжү©еј йҖ жҲҗж©Ўиғ¶зӮӯй»‘дә§иғҪдҫӣиҝҮдәҺжұӮгҖӮз”ұдәҺзӮӯй»‘жҳҜй«ҳиғҪиҖ—гҖҒжңүжұЎжҹ“зҡ„дә§дёҡпјҢеӣҪ家зҺҜдҝқз®ЎжҺ§и¶ҠжқҘи¶ҠдёҘж јгҖӮеӨ§еһӢзӮӯй»‘дјҒдёҡз”ұдәҺеҗ„ж–№йқўйғҪдёҘж јжҢүз…§еӣҪ家иҰҒжұӮжқҘж“ҚдҪңпјҢејҖе·ҘзҺҮдёҚдјҡеҸ—еҲ°еӨӘеӨ§еҪұе“ҚпјҢе°ҸеһӢзҡ„зӮӯй»‘дјҒдёҡз”ұдәҺзҺҜдҝқеҗ„зұ»жҢҮж ҮдёҚиҫҫж ҮпјҢйҡҸж—¶йғҪжңүйҷҗдә§з”ҡиҮіе…іеҒңзҡ„йЈҺйҷ©гҖӮд»Һз«һдәүжҖҒеҠҝжқҘеҲҶжһҗпјҢеӣҪ家зҺҜдҝқз®ЎжҺ§е’Ңж·ҳжұ°иҗҪеҗҺдә§иғҪйғҪжңүеҲ©дәҺеӨ§еһӢзӮӯй»‘еҺӮгҖӮеӣҪ家д№ҹжҳҜйҖҡиҝҮзҺҜдҝқз®ЎжҺ§жқҘеҖ’йҖјзӮӯй»‘иҗҪеҗҺдә§иғҪе…іеҒңпјҢи®©жӣҙеӨҡжңүе®һеҠӣзҡ„дёӯеӣҪзӮӯй»‘дјҒдёҡиүҜжҖ§еҸ‘еұ•пјҢжҸҗй«ҳдёӯеӣҪзӮӯй»‘дјҒдёҡзҡ„йӣҶдёӯеәҰпјҢжҸҗй«ҳдёӯеӣҪжң¬еңҹзӮӯй»‘дјҒдёҡзҡ„еӣҪйҷ…з«һдәүеҠӣгҖӮдёӯеӣҪзӮӯй»‘з”ҹдә§дјҒдёҡеӨ§йғЁеҲҶйӣҶдёӯеңЁеұұдёңе’ҢеұұиҘҝгҖӮжңү14家е·ҰеҸізҡ„зӮӯй»‘з”ҹдә§дјҒдёҡеңЁеұұдёңзңҒпјҢеұұиҘҝеӨҡдәҺ23家гҖӮйҷӨдәҶжң¬еңҹзҡ„дјҒдёҡпјҢеӨ–иө„дјҒдёҡеңЁдёӯеӣҪд№ҹжңүжҠ•иө„з”ҹдә§зӮӯй»‘е·ҘеҺӮгҖӮ

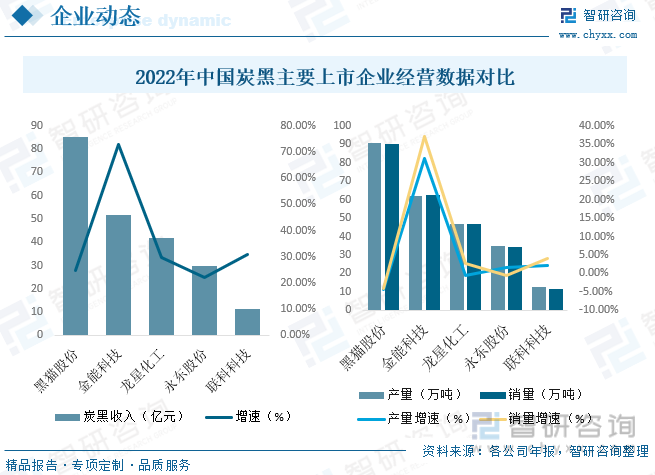

д»ҺжҲ‘еӣҪдә”家д»ҘзӮӯй»‘дёәдё»иҗҘдёҡеҠЎзҡ„AиӮЎдёҠеёӮе…¬еҸёз»ҸиҗҘж•°жҚ®жқҘзңӢпјҢеҲҶеҲ«дёәй»‘зҢ«иӮЎд»ҪпјҲ002068пјүгҖҒйҮ‘иғҪ科жҠҖпјҲ603113пјүгҖҒйҫҷжҳҹеҢ–е·ҘпјҲ002442пјүгҖҒж°ёдёңиӮЎд»ҪпјҲ002753пјүдёҺиҒ”科科жҠҖпјҲ001207пјүпјҢ2022е№ҙдә”家公еҸёиҗҘдёҡ收е…ҘеқҮдҝқжҢҒжӯЈеҗ‘еўһй•ҝпјҢдҪҶеҮҖеҲ©ж¶ҰеҚҙеҮәзҺ°еӨ§е№…дёӢж»‘пјҢдә”家公еҸёзӮӯй»‘дә§е“Ғй”Җ售收е…ҘеқҮдҝқжҢҒеҗҢеҗ‘еӨ§е№…еўһй•ҝпјҢйҮ‘иғҪ科жҠҖзӮӯй»‘дә§е“Ғй”Җ售收е…Ҙеўһе№…з”ҡиҮіи¶…иҝҮ7жҲҗгҖӮ2022е№ҙпјҢ5家AиӮЎзӮӯй»‘дёҠеёӮе…¬еҸёз»§з»ӯеҠ еӨ§з§‘з ”жҠ•е…ҘпјҢејҖеұ•зӮӯй»‘з”ҹдә§зҗҶи®әгҖҒеә”з”ЁгҖҒж–°е“ҒејҖеҸ‘гҖҒе…ҲиҝӣиЈ…еӨҮзӯүеӨҡж–№йқўзҡ„з ”з©¶пјҢд»ҘйҖӮеә”дёҚж–ӯеҸҳеҢ–зҡ„еёӮеңәйңҖжұӮпјҢжҸҗеҚҮеӣҪеҶ…зӮӯй»‘иЎҢдёҡзҡ„ж•ҙдҪ“з«һдәүеҠӣгҖӮ

е…ӯгҖҒдёӯеӣҪзӮӯй»‘иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗ

й•ҝжңҹд»ҘжқҘпјҢжҲ‘еӣҪзӮӯй»‘иЎҢдёҡеӯҳеңЁдёҖе®ҡзҡ„з»“жһ„жҖ§дә§иғҪиҝҮеү©й—®йўҳпјҢеҗҢиҙЁеҢ–з«һдәүиҫғдёәдёҘйҮҚгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеӣҪ家дҫӣз»ҷдҫ§ж”№йқ©е’ҢзҺҜдҝқи¶ӢдёҘеӣ зҙ зҡ„жҢҒз»ӯеҪұе“ҚпјҢиҗҪеҗҺдә§иғҪеҠ йҖҹж•ҙеҗҲе’ҢеҮәжё…пјҢзӮӯй»‘еёӮеңәйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮпјҢеӨ§еһӢзӮӯй»‘дјҒдёҡиҺ·еҫ—дәҶжӣҙеӨҡзҡ„еёӮеңәд»ҪйўқгҖӮеҸҰеӨ–пјҢеңЁдҪҺз«ҜзӮӯй»‘дә§е“ҒеёӮеңәпјҢдә§е“Ғд»·ж ји°ғж•ҙйҡҫеәҰиҫғеӨ§пјҢеёӮеңәз«һдәүжҝҖзғҲпјҢиЎҢдёҡеҲ©ж¶Ұз©әй—ҙжңүйҷҗпјҢиҖҢеңЁдёӯй«ҳз«Ҝдә§е“ҒеёӮеңәпјҢеҰӮз»ҝиүІиҪ®иғҺйңҖиҰҒзҡ„дҪҺж»ҡеҠЁйҳ»еҠӣзӮӯй»‘гҖҒй«ҳжҖ§иғҪзӮӯй»‘зӯүдә§е“ҒпјҢд»ҚжңүеҫҲеӨ§зҡ„йңҖжұӮзјәеҸЈпјҢдҝқжҢҒзқҖиҫғй«ҳзҡ„еҲ©ж¶Ұж°ҙе№ігҖӮжңӘжқҘпјҢдёҠеёӮе…¬еҸёзҡ„规模е’ҢжҠҖжңҜдјҳеҠҝпјҢе°ҶиҝӣдёҖжӯҘеҮёжҳҫгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзӮӯй»‘иЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзӮӯй»‘иЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзӮӯй»‘иЎҢдёҡеёӮеңәиҝҗиҗҘж јеұҖеҸҠжҠ•иө„еүҚжҷҜи¶ӢеҠҝжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2024-2030е№ҙжҲ‘еӣҪзӮӯй»‘иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢпјҢжҲ‘еӣҪзӮӯй»‘иЎҢдёҡеҸ‘еұ•зӯ–з•Ҙе»әи®®пјҢжҲ‘еӣҪзӮӯй»‘иЎҢдёҡжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ