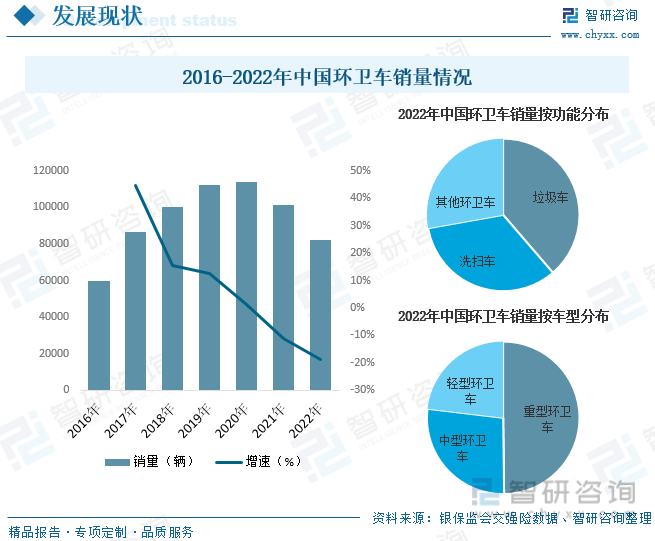

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„зЁіжӯҘжҺЁиҝӣпјҢжҲ‘еӣҪеҹҺеёӮе»әи®ҫеҝ«йҖҹеҸ‘еұ•пјҢеҹҺеёӮдәәеҸЈйҡҸд№ӢдёҚж–ӯеўһй•ҝпјҢиҝӣиҖҢдҪҝеҫ—еҹҺеёӮеёӮе®№зҺҜеўғеҚ«з”ҹз»ҙжҠӨзҡ„йңҖжұӮйҮҸеӨ§е№…еўһй•ҝгҖӮзҺҜеҚ«иҪҰдҪңдёәз»ҙжҠӨеҹҺеёӮеёӮе®№зҺҜеўғзҡ„йҮҚиҰҒи®ҫеӨҮд№ӢдёҖпјҢе…¶йңҖжұӮйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ пјҢиҝӣиҖҢжҺЁеҠЁдәҶжҲ‘еӣҪзҺҜеҚ«иҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮз”ұдәҺзҺҜеҚ«иҪҰдёҖиҲ¬йғҪжҳҜз”ұең°ж–№ж”ҝеәңз»ҹдёҖйҮҮиҙӯд№°еҚ•пјҢ2021-2022е№ҙжңҹй—ҙпјҢеңЁз–«жғ…еҸҠз»ҸжөҺдёӢж»‘зҡ„еҪұе“ҚдёӢпјҢеҗ„ең°ж–№ж”ҝеәңиҙўж”ҝеҺӢеҠӣеҠ еӨ§пјҢеҜ№йҮҮиҙӯзҺҜеҚ«иҪҰзҡ„ж”ҜеҮәиө„йҮ‘е®һж–ҪеҺӢзј©пјҢдҪҝеҫ—зҺҜеҚ«иҪҰй”ҖйҮҸеҮәзҺ°еӨ§е№…дёӢйҷҚгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҺҜеҚ«иҪҰй”ҖйҮҸдёә81951иҫҶпјҢеҗҢжҜ”дёӢйҷҚ19%гҖӮ

е…ій”®иҜҚпјҡзҺҜеҚ«иҪҰиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ зҺҜеҚ«иҪҰиЎҢдёҡеёӮеңә规模 зҺҜеҚ«иҪҰй”ҖйҮҸ ж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸ

дёҖгҖҒжҰӮиҝ°

зҺҜеҚ«иҪҰжҳҜз”ЁдәҺеҹҺеёӮеёӮе®№ж•ҙзҗҶгҖҒжё…жҙҒзҡ„дё“з”ЁиҪҰиҫҶгҖӮдё»иҰҒз”ЁдәҺеҹҺеёӮзҺҜеўғеҚ«з”ҹ,еһғеңҫз®ЎзҗҶз«ҷ,еҹҺеёӮйҒ“и·Ҝ,е°ҸеҢәзҺҜеҚ«,еӣӯжһ—з»ҝеҢ–еёҰзӯүеёӮе®№еёӮиІҢзҡ„жё…жҙҒгҖҒж•ҙзҗҶгҖӮзҺҜеҚ«иҪҰзҡ„з§Қзұ»з№ҒеӨҡпјҢж №жҚ®еҠҹиғҪе’Ңз”ЁйҖ”зҡ„дёҚеҗҢдё»иҰҒеҸҜеҲҶдёәжҙ’ж°ҙиҪҰгҖҒеһғеңҫиҪҰгҖҒеҗёжұЎиҪҰгҖҒеҗёзІӘиҪҰгҖҒй«ҳеҺӢжё…жҙ—иҪҰгҖҒжҠӨж Ҹжё…жҙ—иҪҰгҖҒйҒ“и·Ҝжё…жү«иҪҰзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

е…¬е…ұйўҶеҹҹжңҚеҠЎиҪҰиҫҶж–°иғҪжәҗеҢ–жҳҜвҖңеҚҒеӣӣдә”вҖқжңҹй—ҙеә”еҜ№ж°”еҖҷеҸҳеҢ–еӣҪ家жҲҳз•Ҙзҡ„йҮҚиҰҒдёҖзҺҜпјҢиҖҢзҺҜеҚ«иҪҰдҪңдёәзҺҜдҝқйўҶеҹҹзҡ„йҮҚиҰҒиЈ…еӨҮд№ӢдёҖпјҢиҝ‘е№ҙжқҘеӣҪ家жңүе…ійғЁеҲҶд№ҹзӣёз»§еҮәеҸ°дёҖзі»еҲ—зӣёе…іж”ҝзӯ–пјҢжҺЁеҠЁзҺҜеҚ«иҪҰж–°иғҪжәҗеҢ–еҸ‘еұ•пјҢиҝӣиҖҢжҺЁеҠЁдәҶжҲ‘еӣҪзҺҜеҚ«иҪҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

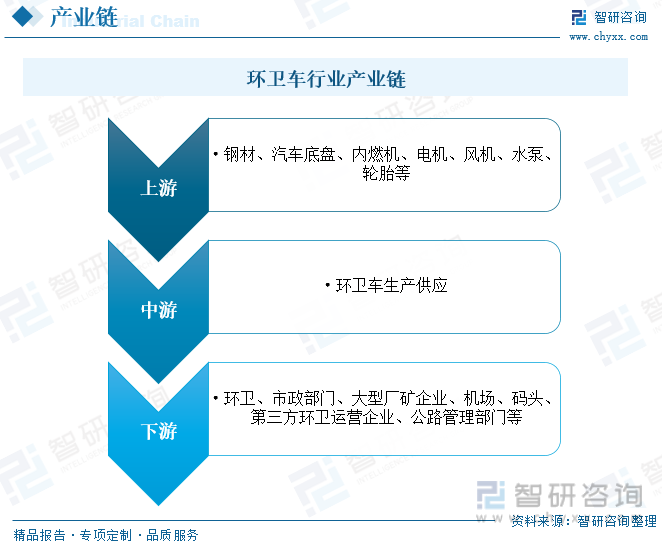

дёүгҖҒдә§дёҡй“ҫ

зҺҜеҚ«иҪҰиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәжқҗж–ҷйғЁд»¶дҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й’ўжқҗгҖҒжұҪиҪҰеә•зӣҳгҖҒеҶ…зҮғжңәгҖҒз”өжңәгҖҒйЈҺжңәгҖҒж°ҙжіөгҖҒиҪ®иғҺзӯүпјӣдёӯжёёдёәзҺҜеҚ«иҪҰз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺзҺҜеҚ«гҖҒеёӮж”ҝйғЁй—ЁгҖҒеӨ§еһӢеҺӮзҹҝдјҒдёҡгҖҒжңәеңәгҖҒз ҒеӨҙгҖҒ第дёүж–№зҺҜеҚ«иҝҗиҗҘдјҒдёҡгҖҒе…¬и·Ҝз®ЎзҗҶйғЁй—ЁзӯүгҖӮ

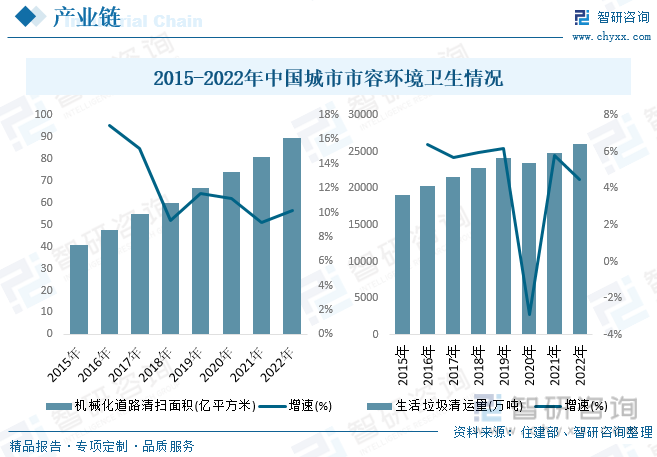

йҒ“и·Ҝжё…жү«е’Ңз”ҹжҙ»еһғеңҫжё…иҝҗжҳҜзҺҜеҚ«иҪҰжңҖдё»иҰҒзҡ„еә”з”ЁеңәжҷҜпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„дёҚж–ӯеҠ еҝ«пјҢеҹҺеёӮдәәеҸЈзҡ„еҝ«йҖҹеўһй•ҝпјҢдҪҝеҫ—еҹҺеёӮеёӮе®№зҺҜеўғеҚ«з”ҹз»ҙжҠӨзҡ„йңҖжұӮйҮҸеӨ§е№…еўһй•ҝпјҢиҝӣиҖҢжҺЁеҠЁдәҶзҺҜеҚ«иҪҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪеҹҺеёӮжңәжў°еҢ–жё…жү«дҝқжҙҒйқўз§Ҝдёә81.09дәҝе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ9.2%пјӣз”ҹжҙ»еһғеңҫжё…иҝҗйҮҸдёә24869дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.8%гҖӮеҲ°2022е№ҙжҲ‘еӣҪеҹҺеёӮжңәжў°еҢ–жё…жү«дҝқжҙҒйқўз§ҜзәҰдёә89.36дәҝе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ10.2%пјӣз”ҹжҙ»еһғеңҫжё…иҝҗйҮҸзәҰдёә25988дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.5%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪеҹҺй•ҮеҢ–иҝӣзЁӢзҡ„зЁіжӯҘжҺЁиҝӣпјҢжҲ‘еӣҪеҹҺеёӮе»әи®ҫеҝ«йҖҹеҸ‘еұ•пјҢеҹҺеёӮдәәеҸЈйҡҸд№ӢдёҚж–ӯеўһй•ҝпјҢиҝӣиҖҢдҪҝеҫ—еҹҺеёӮеёӮе®№зҺҜеўғеҚ«з”ҹз»ҙжҠӨзҡ„йңҖжұӮйҮҸеӨ§е№…еўһй•ҝгҖӮзҺҜеҚ«иҪҰдҪңдёәз»ҙжҠӨеҹҺеёӮеёӮе®№зҺҜеўғзҡ„йҮҚиҰҒи®ҫеӨҮд№ӢдёҖпјҢе…¶йңҖжұӮйҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ пјҢиҝӣиҖҢжҺЁеҠЁдәҶжҲ‘еӣҪзҺҜеҚ«иҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮз”ұдәҺзҺҜеҚ«иҪҰдёҖиҲ¬йғҪжҳҜз”ұең°ж–№ж”ҝеәңз»ҹдёҖйҮҮиҙӯд№°еҚ•пјҢ2021-2022е№ҙжңҹй—ҙпјҢеңЁз–«жғ…еҸҠз»ҸжөҺдёӢж»‘зҡ„еҪұе“ҚдёӢпјҢеҗ„ең°ж–№ж”ҝеәңиҙўж”ҝеҺӢеҠӣеҠ еӨ§пјҢеҜ№йҮҮиҙӯзҺҜеҚ«иҪҰзҡ„ж”ҜеҮәиө„йҮ‘е®һж–ҪеҺӢзј©пјҢдҪҝеҫ—зҺҜеҚ«иҪҰй”ҖйҮҸеҮәзҺ°еӨ§е№…дёӢйҷҚгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҺҜеҚ«иҪҰй”ҖйҮҸдёә81951иҫҶпјҢеҗҢжҜ”дёӢйҷҚ19%гҖӮ

д»Һй”ҖйҮҸз»“жһ„жқҘзңӢпјҢз”ұдәҺеһғеңҫиҪҰе“Ғз§Қз№ҒеӨҡпјҢеҠ д№ӢеӨ§йғЁеҲҶең°еҢәејҖе§Ӣе®һиЎҢеһғеңҫеҲҶзұ»пјҢеҗ„еҹҺеёӮзҡ„еһғеңҫеӨ„зҗҶи¶ҠжқҘи¶Ҡз»ҶеҲҶпјҢеӣ жӯӨеҜ№еҗ„зұ»еһғеңҫиҪҰйңҖжұӮйҖҗжёҗеўһеӨҡпјҢеӣ жӯӨжҲ‘еӣҪзҺҜеҚ«иҪҰз»ҶеҲҶе“Ғзұ»дёӯпјҢеһғеңҫиҪҰеҚ жҜ”дҪҚеҲ—第дёҖпјҢ2022е№ҙй”ҖйҮҸеҚ жҜ”дёә38.7%пјӣе…¶ж¬Ўдёәжҙ—жү«иҪҰпјҢй”ҖйҮҸеҚ жҜ”дёә33.5%гҖӮд»ҺиҪҰеһӢж–№йқўжқҘзңӢпјҢз”ұдәҺеҗ„зұ»еһғеңҫиҪҰеҸҠжҙ—жү«иҪҰеҜ№дәҺиҪҰиҫҶе®№йҮҸеҸҠеӨ§е°ҸиҰҒжұӮиҫғй«ҳпјҢеӣ жӯӨйҮҚеһӢеһғеңҫиҪҰдёҖзӣҙжҳҜжҲ‘еӣҪзҺҜеҚ«иҪҰзҡ„дё»иҰҒйңҖжұӮзұ»еһӢпјҢ2022е№ҙй”ҖйҮҸеҚ жҜ”еңЁ49.8%е·ҰеҸіпјҢдҪҶз”ұдәҺеёӮеңәзҡ„йҖҗжёҗйҘұе’ҢпјҢиҝ‘е№ҙжқҘйҮҚеһӢзҺҜеҚ«иҪҰй”ҖйҮҸеҚ жҜ”жңүйҖҗжёҗдёӢж»‘зҡ„и¶ӢеҠҝгҖӮе…¶ж¬ЎдёәдёӯеһӢзҺҜеҚ«иҪҰпјҢй”ҖйҮҸеҚ жҜ”дёә27.1%гҖӮ

ж–°иғҪжәҗзҺҜеҚ«иҪҰжҳҜиҝ‘е№ҙжқҘжҲ‘еӣҪж”ҝеәңйҮҚзӮ№жү¶жҢҒзҡ„йўҶеҹҹпјҢеңЁж”ҝзӯ–зҡ„еӨ§еҠӣж”ҜжҢҒдёӢпјҢжҲ‘еӣҪж–°иғҪжәҗзҺҜеҚ«иҪҰиҝ…йҖҹеҸ‘еұ•пјҢиЎҢдёҡжё—йҖҸзҺҮзЁіжӯҘжҸҗеҚҮпјҢ2021-2022е№ҙжңҹй—ҙжӣҙжҳҜйҖҶеҠҝеўһй•ҝпјҢжҲҗдёәжҺЁеҠЁжҲ‘еӣҪзҺҜеҚ«иҪҰиЎҢдёҡеҸ‘еұ•зҡ„ејәеҠІеҠЁеҠӣгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸдёә4867иҫҶпјҢеҗҢжҜ”еўһй•ҝ22.8%пјҢжё—йҖҸзҺҮдёә5.94%пјҢиҫғ2021е№ҙеўһеҠ 2дёӘзҷҫеҲҶзӮ№гҖӮ

д»Һй”ҖйҮҸз»“жһ„ж–№йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж–°иғҪжәҗзҺҜеҚ«иҪҰй«ҳз«ҜеҢ–и¶ӢеҠҝжҳҺжҳҫпјҢдёӯй«ҳз«Ҝдә§е“ҒеҚ жҜ”жҢҒз»ӯжҸҗеҚҮгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗзҺҜеҚ«иҪҰй”ҖйҮҸдёӯпјҢдёӯй«ҳз«ҜиҪҰеһӢеҚ жҜ”дёә72.53%пјҢдҪҺз«ҜиҪҰеһӢеҚ жҜ”дёә27.47%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҺҜеҚ«иҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

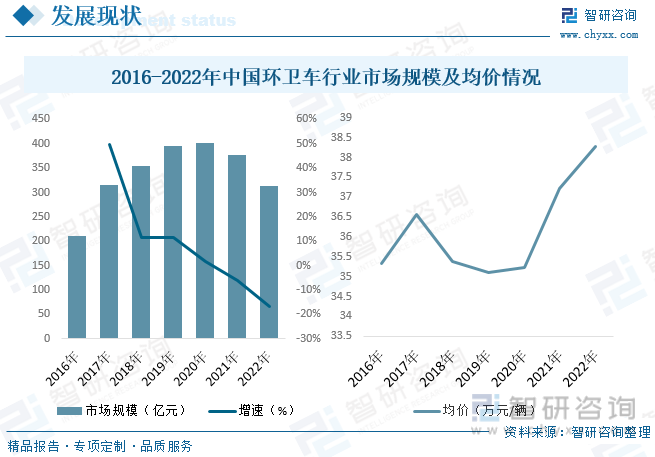

йҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪзҺҜеҚ«иҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠйңҖжұӮзҡ„дёҚж–ӯеўһй•ҝпјҢжҲ‘еӣҪзҺҜеҚ«иҪҰиЎҢдёҡеёӮеңәеҝ«йҖҹеҸ‘еұ•пјҢ规模д№ҹйҡҸд№ӢзЁіжӯҘжҸҗеҚҮпјҢ2021-2022е№ҙжңҹй—ҙпјҢеҸ—зҺҜеҚ«иҪҰй”ҖйҮҸеӨ§е№…дёӢйҷҚеҪұе“ҚпјҢжҲ‘еӣҪзҺҜеҚ«иҪҰеёӮеңә规模д№ҹйҡҸд№ӢдёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҺҜеҚ«иҪҰиЎҢдёҡеёӮеңә规模зәҰдёә313.59дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ16.7%гҖӮ

д»ҺзҺҜеҚ«иҪҰеёӮеңәд»·ж јж–№йқўжқҘзңӢпјҢеңЁиҝ‘е№ҙжқҘжҲ‘еӣҪзҺҜеҚ«иҪҰз”өеҠЁеҢ–гҖҒй«ҳз«ҜеҢ–и¶ӢеҠҝзҡ„жҺЁеҠЁдёӢпјҢжҲ‘еӣҪзҺҜеҚ«иҪҰеёӮеңәд»·ж јж•ҙдҪ“е‘ҲзҺ°жіўеҠЁдёҠж¶Ёзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзҺҜеҚ«иҪҰеёӮеңәеқҮд»·зәҰдёә38.27дёҮе…ғ/иҫҶпјҢеҗҢжҜ”еўһй•ҝ2.8%пјҢиҫғ2015е№ҙеўһеҠ 2.95дёҮе…ғ/иҫҶгҖӮ

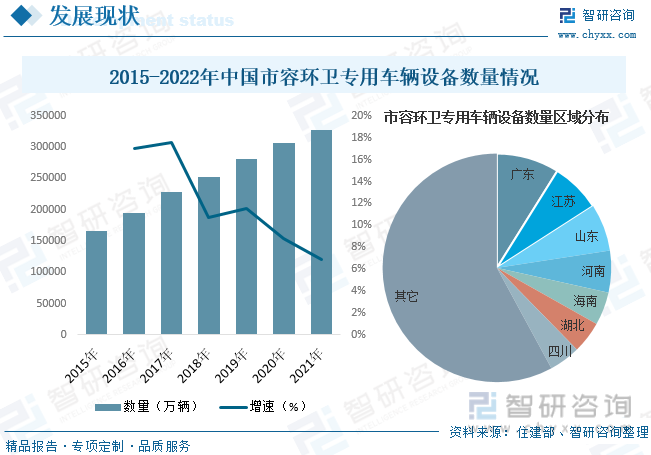

д»ҺзҺҜеҚ«иҪҰдҝқжңүйҮҸж–№йқўжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪзҺҜеҚ«иҪҰиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзҺҜеҚ«иҪҰдҝқжңүйҮҸе‘ҲйҖҗе№ҙйҖ’еўһзҡ„и¶ӢеҠҝпјҢжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪеҹҺеёӮзҺҜеҚ«дё“з”ЁиҪҰиҫҶи®ҫеӨҮж•°йҮҸдёә32.75дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ6.9%пјҢеҲ°2022е№ҙеҹҺеёӮзҺҜеҚ«дё“з”ЁиҪҰиҫҶи®ҫеӨҮж•°йҮҸзәҰдёә34.52дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ5.4%гҖӮе…¶дёӯпјҢж•°йҮҸеҚ жҜ”еүҚдёүзҡ„зңҒд»ҪеҲҶеҲ«дёәе№ҝдёңгҖҒжұҹиӢҸе’ҢеұұдёңпјҢеҚ жҜ”еҲҶеҲ«дёә8.87%гҖҒ7.03%е’Ң6.67%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

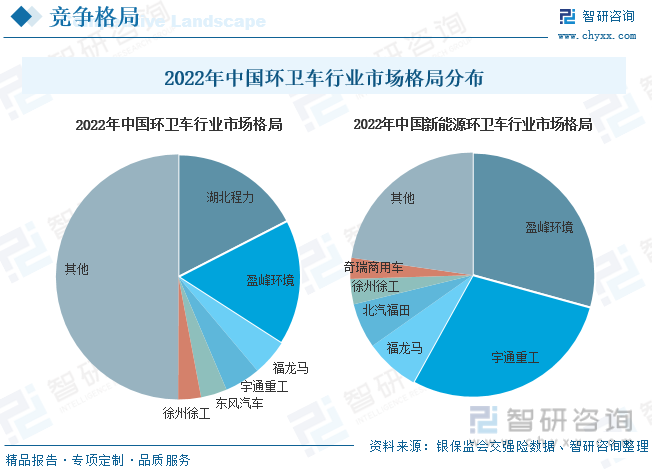

зӣ®еүҚпјҢжҲ‘еӣҪзҺҜеҚ«иҪҰиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢиЎҢдёҡеӨҙйғЁдјҒдёҡең°дҪҚзЁіе®ҡгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪзҺҜеҚ«иҪҰеёӮеңәCR3е’ҢCR6еҲҶеҲ«дёә38.86%е’Ң50.05%гҖӮе…¶дёӯпјҢеёӮеңәжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеҲҶеҲ«дёәж№–еҢ—зЁӢеҠӣгҖҒзӣҲеі°зҺҜеўғе’ҢзҰҸйҫҷ马пјҢеёӮеңәеҚ жҜ”еҲҶеҲ«дёә17.45%гҖҒ16.66%е’Ң4.75%гҖӮеҖјеҫ—дёҖжҸҗзҡ„жҳҜпјҢ2022е№ҙе®ҮйҖҡйҮҚе·ҘеёӮеңәеҚ жҜ”дёә4.73%пјҢдҪҚеҲ—第еӣӣпјҢиҫғ2021е№ҙжҸҗеҚҮ0.95дёӘзҷҫеҲҶзӮ№пјҢиҫғ2016е№ҙжҸҗеҚҮ3.37дёӘзҷҫеҲҶзӮ№гҖӮдҪңдёәиЎҢдёҡзҡ„еҗҺиҝӣиҖ…пјҢе®ҮйҖҡйҮҚе·ҘеңЁзҺҜеҚ«иҪҰж•ҙдҪ“еёӮеңәй”Җе”®дёӯе®һзҺ°иҫғеҝ«зҡ„еёӮеңәжӢ“еұ•гҖӮ

д»Һж–°иғҪжәҗзҺҜеҚ«иҪҰеёӮеңәжқҘзңӢпјҢзӣ®еүҚпјҢжҲ‘еӣҪж–°иғҪжәҗзҺҜеҚ«иҪҰеёӮеңәзӣёиҫғдәҺзҺҜеҚ«иҪҰж•ҙдҪ“еёӮеңәйӣҶдёӯеәҰжӣҙй«ҳпјҢеёӮеңәж•ҙдҪ“е‘ҲзҺ°зӣҲеі°зҺҜеўғе’Ңе®ҮйҖҡйҮҚе·ҘеҸҢеҜЎеӨҙеһ„ж–ӯзҡ„еұҖйқўгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪж–°иғҪжәҗзҺҜеҚ«иҪҰеёӮеңәCR3е’ҢCR6еҲҶеҲ«дёә65.22%е’Ң77.28%пјҢе…¶дёӯжҺ’еҗҚеүҚдёүзҡ„еҲҶеҲ«дёәзӣҲеі°зҺҜеўғгҖҒе®ҮйҖҡйҮҚе·Ҙе’ҢзҰҸйҫҷ马пјҢеёӮеңәеҚ жҜ”еҲҶеҲ«дёә29.28%гҖҒ28.77%е’Ң7.17%гҖӮ

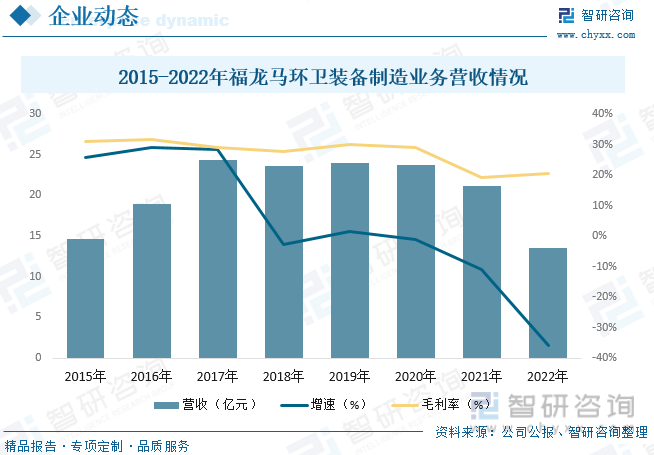

е…¬еҸёжҳҜд»ҺдәӢзҺҜеҚ«иЈ…еӨҮз ”еҸ‘еҲ¶йҖ й”Җе”®е’ҢзҺҜеҚ«жңҚеҠЎиҝҗиҗҘзҡ„з»јеҗҲжҖ§зҺҜеҚ«дә§дёҡжңҚеҠЎе•ҶгҖӮзҺҜеҚ«иЈ…еӨҮдёҡеҠЎдё»иҰҒжҳҜвҖңзҰҸйҫҷ马вҖқзүҢзҺҜеҚ«жё…жҙҒзұ»иЈ…еӨҮгҖҒеһғеңҫ收иҪ¬зұ»иЈ…еӨҮгҖҒе°ҸеһӢдҝқжҙҒзұ»зӯүеҗ„зұ»жұҪжҹҙжІ№гҖҒжё…жҙҒиғҪжәҗгҖҒж–°иғҪжәҗзҺҜеҚ«иЈ…еӨҮзҡ„з ”еҸ‘гҖҒеҲ¶йҖ дёҺй”Җе”®гҖӮе…¬еҸёдёҚж–ӯз ”еҸ‘ж”№иҝӣгҖҒз”ҹдә§йҖӮз”ЁдәҺжҲ‘еӣҪеҹҺд№ЎзҺҜеўғеҚ«з”ҹзҡ„зҺҜеҚ«иЈ…еӨҮпјҢе»әз«ӢдәҶиҰҶзӣ–е…ЁеӣҪеҗ„зңҒеҢәзҡ„й”Җе”®зҪ‘з»ңпјҢжһ„зӯ‘дәҶвҖңзӣҙй”Җдёәдё»пјҢд»Јй”Җдёәиҫ…вҖқзҡ„еӨҡж ·еҢ–й”Җе”®жЁЎејҸе’ҢеӨҡеұӮж¬Ўй”Җе”®жё йҒ“пјҢзҺ°е·ІеҪўжҲҗиҫғдёәе…Ёйқўзҡ„дә§е“Ғзі»еҲ—пјҢеҸҜе№ҝжіӣж»Ўи¶іеҹҺд№ЎзҺҜеҚ«жё…жҙҒгҖҒеһғеңҫ收иҪ¬зӯүзҺҜеҚ«дҪңдёҡйңҖжұӮпјҢдё»иҰҒдә§е“ҒеҢ…еҗ«зҺҜеҚ«жё…жҙҒиЈ…еӨҮе’Ңеһғеңҫ收иҪ¬иЈ…еӨҮе…ұ2еӨ§зұ»35дёӘзі»еҲ—пјҢжҖ»и®Ў406ж¬ҫиҪҰеһӢпјҢе…¶дёӯжё…жҙҒиғҪжәҗдә§е“Ғ36ж¬ҫпјҢж–°иғҪжәҗдә§е“Ғ2еӨ§зұ»17дёӘзі»еҲ—97ж¬ҫиҪҰеһӢгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёзҺҜеҚ«иЈ…еӨҮеҲ¶йҖ дёҡеҠЎиҗҘ收дёә13.53дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ36%пјҢжҜӣеҲ©зҺҮдёә20.68%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

з”өеҠЁеҢ–жҳҜиЎҢдёҡеҸ‘еұ•еҝ…然и¶ӢеҠҝгҖӮзӣ®еүҚпјҢжҲ‘еӣҪз”өеҠЁиҪҰе·Із»Ҹиҝӣе…ҘдәҶй«ҳйҖҹеҸ‘еұ•ж—¶жңҹпјҢе…¬е…ұжңҚеҠЎйўҶеҹҹз”ЁиҪҰд№ҹдҪңдёәеҸ‘еұ•зӘҒз ҙеҸЈпјҢж”ҝеәңд№ҹе°Ҷиҙӯд№°дҪҝз”Ёз”өеҠЁзҺҜеҚ«иҪҰдҪңдёәж–°иғҪжәҗиҪҰжҺЁе№ҝеә”з”Ёе·ҘдҪңи®ЎеҲ’зҡ„дёҖйғЁеҲҶгҖӮд»ҺзҺҜеҚ«йўҶеҹҹжқҘзңӢпјҢз”өеҠЁзҺҜеҚ«иҪҰе·Із»ҸжҲҗдәҶж”ҝеәңйғЁй—ЁйҮҚзӮ№зҡ„жҺЁе№ҝдҪҝз”ЁеҜ№иұЎпјҢз»Ҹеёёи§Ғзҡ„жҜ”иҫғеӨҡзҡ„жҳҜз”өеҠЁжё…жү«иҪҰгҖҒз”өеҠЁжҙ—ең°иҪҰе’Ңз”өеҠЁжё…иҝҗиҪҰгҖӮиҝҷзұ»иҪҰеңЁеҹҺеёӮдёӯдҪҝз”Ёе…·жңүе……з”өж–№дҫҝгҖҒйӣ¶жҺ’ж”ҫгҖҒеҷӘйҹіе°Ҹе’Ңе·ҘдҪңж•ҲзҺҮй«ҳзӯүдјҳзӮ№гҖӮжӯӨеӨ–еҹәдәҺзҺҜеҚ«дҪңдёҡзҡ„зү№ж®ҠжҖ§пјҢзҺҜеҚ«иҪҰиҫҶй•ҝжңҹеӨ„дәҺдҪҺйҖҹйҮҚиҪҪзҡ„дҪңдёҡе·ҘеҶөпјҢиҝҷз§Қжғ…еҶөдёӢпјҢзӣёжҜ”еҹҺеёӮйҒ“и·ҜдёҠзҡ„е…¶д»–иҪҰиҫҶеҜ№зҺҜеўғйҖ жҲҗзҡ„жұЎжҹ“жӣҙеӨ§пјҢдҪҝеҫ—ж–°иғҪжәҗзҺҜеҚ«иҪҰе°ҶжҲҗдёәеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢеёҰеҠЁж•ҙдҪ“зҺҜеҚ«иҪҰиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮ

жңӘжқҘеҸ‘еұ•еҪўеҠҝеҗ‘еҘҪгҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеҹҺй•ҮеҢ–зҡ„иҝӣзЁӢд№ҹдёҚж–ӯеҠ йҖҹпјҢиҖҢйҡҸзқҖеҹҺй•ҮеҢ–дёҚж–ӯеҸ‘еұ•пјҢеҹҺеёӮйҒ“и·Ҝе»әи®ҫе°ҶзӣҙжҺҘеўһеҠ йҒ“и·Ҝжё…жү«йқўз§ҜгҖҒеҹҺеёӮдҪҸжҲҝгҖҒе°ҸеҢәе»әи®ҫеҸҠеҹҺеҢәз»ҝеҢ–йқўз§ҜпјҢд»ҺиҖҢжҸҗеҚҮзҺҜеҚ«и®ҫеӨҮйңҖжұӮе’ҢеҹҺй•ҮдҝқжҙҒйңҖжұӮгҖӮиҖҢйҡҸзқҖжҲ‘еӣҪдәәеҸЈиҖҒйҫ„еҢ–иҝӣзЁӢзҡ„еҠ еҝ«пјҢдәәе·ҘжҲҗжң¬е°ҶдёҚж–ӯжҸҗеҚҮпјҢиҖҢзҺҜеҚ«жңәжў°еҢ–дҪңдёҡеҝ«йҖҹгҖҒй«ҳж•ҲзӯүзӘҒеҮәдјҳеҠҝж—ўиғҪеҮҸе°‘еҜ№дәәе·ҘдҪңдёҡзҡ„дҫқиө–пјҢеҸҲиғҪдҝқйҡңзҺҜеҚ«дҪңдёҡзҡ„й«ҳиҙЁйҮҸе®ҢжҲҗпјҢзҺҜеҚ«жңәжў°еҢ–жҲҗеёӮеңәеҸ‘еұ•еҝ…然и¶ӢеҠҝгҖӮжҲ‘еӣҪзҺҜеҚ«жңәжў°еҢ–еҝ«йҖҹжҸҗеҚҮпјҢдҪҶеҸ‘еұ•дёҚеқҮиЎЎпјҢзӣёиҫғеҸ‘иҫҫеӣҪ家д»ҚжңүжҸҗеҚҮз©әй—ҙпјҢжңәжў°еҢ–зҺҮзҡ„жҸҗеҚҮе°Ҷй©ұеҠЁзҺҜеҚ«и®ҫеӨҮжҢҒз»ӯеўһй•ҝгҖӮзӣ®еүҚжҖ»дҪ“жқҘиҜҙжҲ‘еӣҪзҺҜеҚ«еёӮеңәжңәжў°еҢ–зЁӢеәҰд»ҚеӨ„дәҺжҸҗеҚҮйҳ¶ж®өпјҢеҫҲеӨҡең°ж–№зҡ„еҹҺеёӮйҒ“и·Ҝжё…жү«д»Қдҫқйқ дәәеҠӣе®ҢжҲҗгҖӮжңӘжқҘпјҢйҡҸзқҖдәәе·ҘжҲҗжң¬з»§з»ӯеўһеҠ пјҢзҺҜеҚ«дҪңдёҡжңәжў°еҢ–е°ҶжҲҗдёәеӣҪеҶ…зҺҜеҚ«еёӮеңәзҡ„дё»иҰҒеҸ‘еұ•ж–№еҗ‘并ж¶өзӣ–йҒ“и·Ҝжё…жү«гҖҒжҠӨж Ҹжё…жҙ—гҖҒеһғеңҫ收йӣҶиҪ¬иҝҗзӯүеҗ„дёӘз»ҶеҲҶйўҶеҹҹпјҢиҝӣиҖҢжҺЁеҠЁжҲ‘еӣҪзҺҜеҚ«иҪҰиЎҢдёҡзҡ„еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзҺҜеҚ«иҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзҺҜеҚ«иҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзҺҜеҚ«иҪҰиЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«дёӯеӣҪзҺҜеҚ«иҪҰиЎҢдёҡеҸ‘еұ•жҪңеҠӣиҜ„дј°еҸҠеёӮеңәеүҚжҷҜйў„еҲӨпјҢдёӯеӣҪзҺҜеҚ«иҪҰиЎҢдёҡжҠ•иө„зү№жҖ§еҸҠжҠ•иө„жңәдјҡеҲҶжһҗпјҢдёӯеӣҪзҺҜеҚ«иҪҰиЎҢдёҡжҠ•иө„зӯ–з•ҘдёҺеҸҜжҢҒз»ӯеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзҺҜеҚ«иҪҰиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңәйңҖжұӮеҪўеҠҝеҗ‘еҘҪпјҢз”өеҠЁеҢ–жҳҜиЎҢдёҡеҸ‘еұ•еҝ…然и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪж–°иғҪжәҗзҺҜеҚ«иҪҰиЎҢдёҡз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡиЎҢдёҡеёӮеңәйӣҶдёӯеәҰжҢҒз»ӯжҸҗеҚҮпјҢеӨҙйғЁдјҒдёҡеҠ йҖҹе®Ңе–„дә§е“Ғзҹ©йҳө[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![гҖҗйҖҹи§ҲгҖ‘2021е№ҙдёӯеӣҪзҺҜеҚ«иҪҰиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗпјҡдҝқжңүйҮҸдёҚж–ӯеўһеҠ пјҢй”ҖйҮҸеўһйҖҹжңүжүҖж”ҫзј“[еӣҫ]](http://img.chyxx.com/images/2022/0311/eb2c4987fe4b7c60cb79b42c28261835144f1b23.jpg?x-oss-process=style/w320)