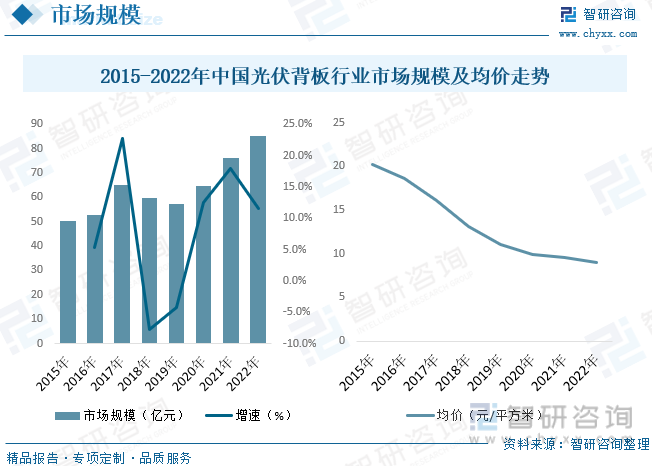

еҶ…е®№жҰӮиҝ°пјҡеҲ°2025е№ҙпјҢеҸҜеҶҚз”ҹиғҪжәҗж¶Ҳиҙ№зҡ„жҖ»йҮҸиҰҒиҫҫеҲ°дёҖж¬ЎиғҪжәҗж¶Ҳиҙ№зҡ„18%пјӣеҸҜеҶҚз”ҹиғҪжәҗзҡ„е№ҙеҸ‘з”өйҮҸиҰҒиҫҫеҲ°3.3дёҮдәҝеҚғз“Ұж—¶е·ҰеҸіпјҢе…¶дёӯйЈҺз”өе’ҢеӨӘйҳіиғҪзҡ„еҸ‘з”өйҮҸиҰҒе®һзҺ°зҝ»з•ӘгҖӮйҡҸзқҖжҲ‘еӣҪе…үдјҸиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪе…үдјҸиғҢжқҝеёӮеңә规模еҝ«йҖҹеўһй•ҝпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪе…үдјҸиғҢжқҝеёӮеңә规模зәҰдёә85дәҝе…ғпјҢеёӮеңәеқҮд»·зәҰдёә8.96е…ғ/е№іж–№зұіпјҢж•ҙдҪ“е‘ҲдёӢйҷҚжҖҒеҠҝгҖӮ

е…ій”®иҜҚпјҡе…үдјҸиғҢжқҝдә§дёҡй“ҫгҖҒе…үдјҸиғҢжқҝдә§йҮҸгҖҒе…үдјҸиғҢжқҝйңҖжұӮйҮҸгҖҒе…үдјҸиғҢжқҝеёӮеңә规模гҖҒе…үдјҸиғҢжқҝз«һдәүж јеұҖгҖҒе…үдјҸиғҢжқҝеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒе…үдјҸиғҢжқҝиЎҢдёҡжҰӮиҝ°

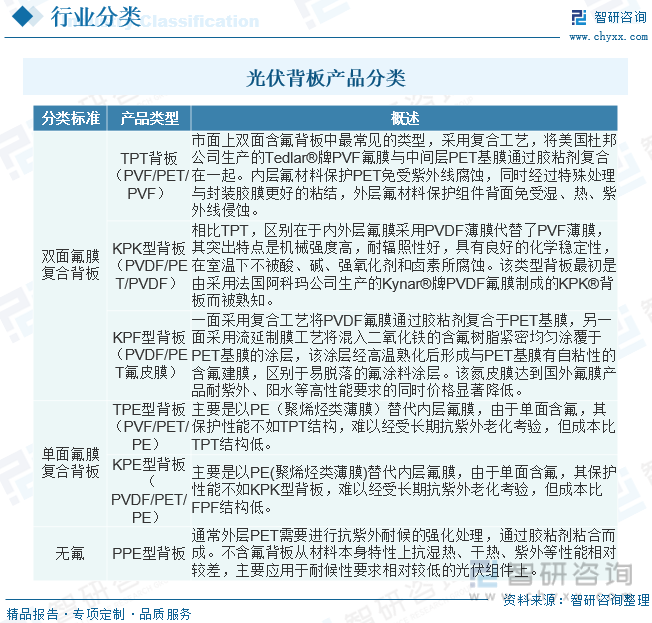

еӨӘйҳіиғҪз”өжұ 组件зҡ„жһ„жҲҗжңүд№қеӨ§ж ёеҝғйғЁеҲҶпјҢеҚіпјҡз”өжұ зүҮгҖҒдә’иҒ”жқЎгҖҒжұҮжөҒжқЎгҖҒй’ўеҢ–зҺ»з’ғгҖҒEVAгҖҒиғҢжқҝгҖҒй“қеҗҲйҮ‘гҖҒзЎ…иғ¶е’ҢжҺҘзәҝзӣ’зӯүгҖӮе…¶дёӯпјҢеӨӘйҳіиғҪз”өжұ иғҢжқҝжҳҜйҮҚиҰҒе°ҒиЈ…жқҗж–ҷд№ӢдёҖгҖӮеӨӘйҳіиғҪз”өжұ иғҢжқҝе…·жңүеҸҜйқ зҡ„з»қзјҳжҖ§гҖҒйҳ»ж°ҙжҖ§гҖҒиҖҗиҖҒеҢ–жҖ§зӯүжҖ§иғҪпјҢе…¶дҪҚдәҺеӨӘйҳіиғҪз”өжұ жқҝиғҢйқўпјҢеҜ№з”өжұ зүҮиө·дҝқжҠӨе’Ңж”Ҝж’‘дҪңз”ЁгҖӮе…үдјҸиғҢжқҝз§Қзұ»еӨҡж ·гҖӮж №жҚ®жҳҜеҗҰеҗ«ж°ҹеҸҜд»Ҙе°ҶиғҢжқҝеҲҶдёәеҸҢйқўж°ҹиҶңиғҢжқҝгҖҒеҚ•йқўж°ҹиҶңиғҢжқҝе’ҢдёҚеҗ«ж°ҹиғҢжқҝпјҢеӣ е…¶еҗ„иҮӘиҖҗеҖҷжҖ§зӯүзү№жҖ§йҖӮз”ЁдәҺдёҚеҗҢзҺҜеўғпјҢжҖ»дҪ“жқҘиҜҙеҜ№зҺҜеўғзҡ„иҖҗеҖҷзЁӢеәҰдҫқж¬ЎдёӢйҷҚпјҢд»·ж јд№ҹдҫқж¬ЎйҷҚдҪҺгҖӮиҝҳеҸҜд»Ҙж №жҚ®жүҖз”Ёж°ҹжқҗж–ҷзҡ„дёҚеҗҢпјҢе°Ҷж°ҹиҶңеҲҶдёәTиҶңе’ҢKиҶңгҖӮTиҶңеҚіPVFи–„иҶңпјҢKиҶңеҚіPVDFи–„иҶңгҖӮдҫӢеҰӮTPTеһӢиғҢжқҝе°ұжҳҜеңЁPETеҹәиҶңзҡ„еҸҢйқўеӨҚеҗҲдёҠPVFи–„иҶңпјҢжҳҜзӣ®еүҚеёӮеңәдёҠеҸҢйқўеҗ«ж°ҹиғҢжқҝдёӯжңҖеёёи§Ғзҡ„зұ»еһӢпјҢе…¶еҸҜд»ҘдҝқжҠӨ组件иғҢйқўе…ҚеҸ—ж№ҝгҖҒзғӯе’Ңзҙ«еӨ–зәҝдҫөиҡҖгҖӮ

дәҢгҖҒдёӯеӣҪе…үдјҸиғҢжқҝиЎҢдёҡзӣёе…іж”ҝзӯ–

вҖңеҚҒдёүдә”вҖқд»ҘжқҘпјҢжҲ‘еӣҪйҷҶз»ӯеҮәеҸ°зӣёе…іж”ҝзӯ–пјҢжһҒеӨ§ең°жҺЁеҠЁдәҶз»ҝиүІе»әзӯ‘еҸҠе»әзӯ‘е…үдјҸзҡ„еҸ‘еұ•гҖӮ2021е№ҙ6жңҲпјҢеӣҪ家иғҪжәҗеұҖеҸ‘еёғгҖҠе…ідәҺжҠҘйҖҒж•ҙеҺҝпјҲеёӮгҖҒеҢәпјүеұӢйЎ¶еҲҶеёғејҸе…үдјҸејҖеҸ‘иҜ•зӮ№ж–№жЎҲзҡ„йҖҡзҹҘгҖӢпјҢжҳҺзЎ®дәҶз”іжҠҘиҜ•зӮ№зҡ„жқЎд»¶пјҡе…ҡж”ҝжңәе…іе»әзӯ‘/е…¬е…ұе»әзӯ‘/е·Ҙе•ҶдёҡеҺӮжҲҝ/еҶңжқ‘еұ…ж°‘еұӢйЎ¶жҖ»йқўз§ҜеҸҜе®үиЈ…е…үдјҸеҸ‘з”өжҜ”дҫӢеҲҶеҲ«дёҚдҪҺдәҺ50%/40%/30%/20%гҖӮж•ҙдҪ“еӣҪ家ж”ҝзӯ–жҺЁиҝӣиғҢжҷҜдёӢпјҢе…үдјҸдә§дёҡй“ҫеҫ—еҲ°еҝ«йҖҹеҸ‘еұ•гҖӮ

дёүгҖҒе…үдјҸиғҢжқҝиЎҢдёҡдә§дёҡй“ҫ

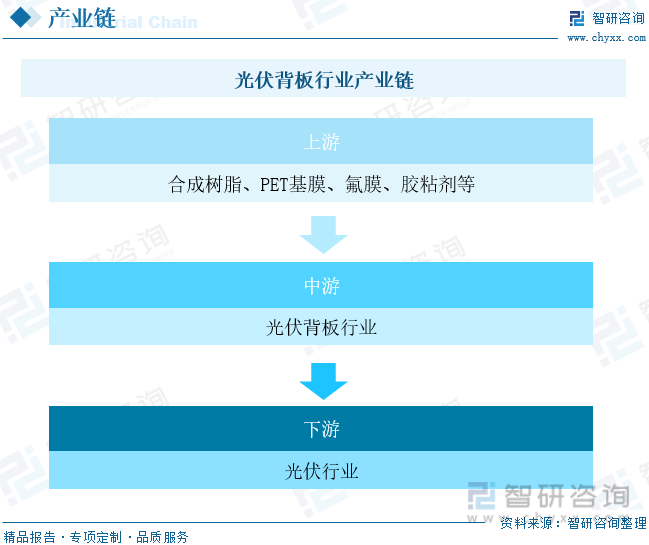

е…үдјҸиғҢжқҝиЎҢдёҡж•ҙдёӘдә§дёҡй“ҫеҲҶеёғеңЁеҢ–е·ҘиЎҢдёҡпјҢдёҠжёёдё»иҰҒжҳҜзҹіжІ№еҢ–е·Ҙзҡ„йҷ„еұһдә§е“ҒпјҢеҜ№еә”зҡ„дё»иҰҒеҺҹжқҗж–ҷдё»иҰҒжҳҜPETеҹәиҶңгҖҒж°ҹжқҗж–ҷгҖҒиғ¶зІҳеүӮеҸҠеҗ„зұ»еҢ–еӯҰе“ҒзӯүгҖӮеҺҹе…ҲдёҠжёёй«ҳз«ҜеҺҹжқҗж–ҷеқҮз”ұеӣҪеӨ–дјҒдёҡжҺҢжҸЎпјҢд»·ж јиҫғй«ҳгҖӮиҝ‘е№ҙжқҘйҡҸзқҖеӣҪеҶ…еҢ–е·ҘиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢеӣҪдә§жқҗж–ҷеңЁдә§е“ҒжҖ§иғҪе’ҢиҙЁйҮҸж–№йқўеқҮиғҪиҫҫеҲ°дә§е“ҒиҰҒжұӮпјҢиғҪеӨҹе……еҲҶж»Ўи¶ідҫӣеә”йңҖжұӮгҖӮдёӢжёёе…үдјҸдә§дёҡзҡ„蓬еӢғеҸ‘еұ•пјҢеёҰеҠЁдәҶиғҢжқҝе’Ңе°ҒиЈ…иғ¶иҶңзӯүе…үдјҸжқҗж–ҷеёӮеңәзҡ„еҸ‘еұ•гҖӮ

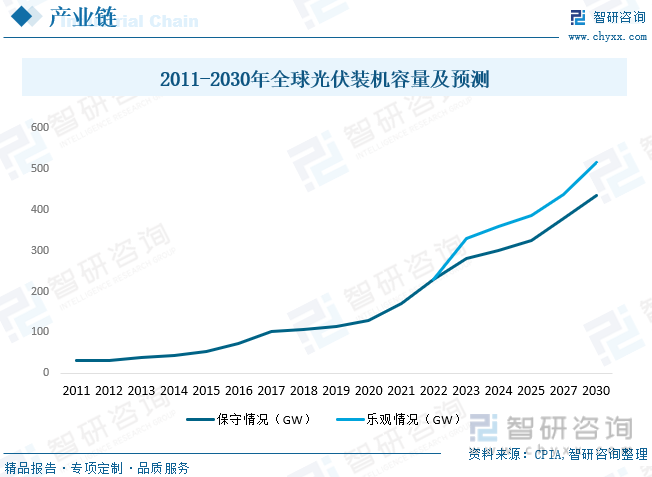

дәәзұ»зӨҫдјҡеҸ‘еұ•е’Ңз»ҸжөҺжҙ»еҠЁжүҖеёҰжқҘзҡ„еҢ–зҹіиғҪжәҗж¶Ҳиҙ№еү§еўһпјҢй•ҝжңҹе°ҶйҖ жҲҗз”ҹжҖҒзҺҜеўғжҒ¶еҢ–е’ҢеҢ–зҹіиғҪжәҗжһҜз«ӯпјҢдёҘйҮҚеЁҒиғҒеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢжҸҗй«ҳиғҪжәҗеҲ©з”Ёж•ҲзҺҮгҖҒеӨ§еҠӣеҸ‘еұ•еҸҜеҶҚз”ҹиғҪжәҗеҸ‘з”өд»Ҙе®һзҺ°вҖңзўіиҫҫеі°гҖҒзўідёӯе’ҢвҖқпјҢе·ІйҖҗжӯҘжҲҗдёәе…ұиҜҶгҖӮеңЁйӣ¶зўіи·Ҝеҫ„дёҠпјҢеҸҜеҶҚз”ҹиғҪжәҗе°ҶйҖҗжӯҘжҲҗдёәдё»еҜјиғҪжәҗпјҢд»ҺиҖҢжҺЁеҠЁиғҪжәҗз»“жһ„иҪ¬еһӢгҖӮеӨӘйҳіиғҪе…үдјҸеҸ‘з”өе…·жңүеҸҜејҖеҸ‘жҖ»йҮҸеӨ§гҖҒеҲҶеёғиҢғеӣҙе№ҝжіӣгҖҒе®үе…ЁеҸҜйқ жҖ§й«ҳгҖҒж— зҺҜеўғжұЎжҹ“зӯүзӢ¬зү№дјҳеҠҝпјҢйҡҸзқҖжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢе·ІжҲҗдёәеҸ‘еұ•жңҖеҝ«зҡ„еҸҜеҶҚз”ҹж–°иғҪжәҗд№ӢдёҖгҖӮIEAйў„и®ЎпјҢеҲ°2027е№ҙпјҢе…үдјҸзҙҜи®ЎиЈ…жңәйҮҸе°Ҷи¶…и¶Ҡе…¶д»–жүҖжңүз”өжәҗеҪўејҸпјӣдёӯеӣҪе…үдјҸиЎҢдёҡеҚҸдјҡйў„и®ЎпјҢ2030е№ҙе…Ёзҗғе…үдјҸж–°еўһиЈ…жңәе°ҶиҫҫеҲ°436-516GWпјҢ继з»ӯе‘ҲзҺ°й«ҳйҖҹеҸ‘еұ•и¶ӢеҠҝгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үдјҸиғҢжқҝиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒе…үдјҸиғҢжқҝиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

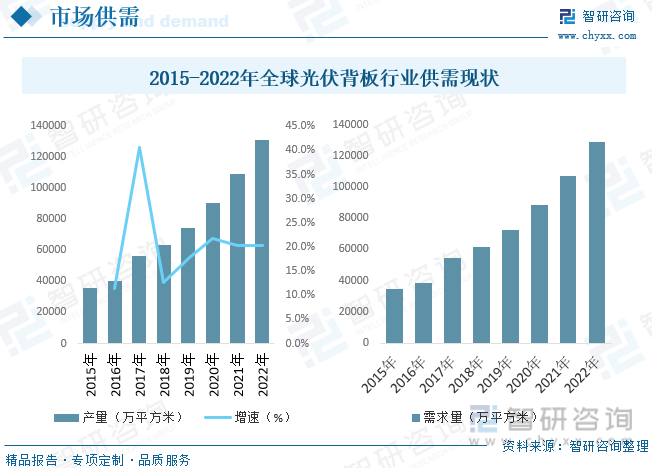

20дё–зәӘ70е№ҙд»ЈпјҢз”ұдәҺзҹіжІ№еҚұжңәпјҢеӨӘйҳіиғҪдҪңдёәд»ЈжӣҝиғҪжәҗиҖҢиў«е…іжіЁпјҢдё–з•Ңеҗ„еӣҪејҖе§ӢеӨ§еҠӣз ”з©¶еӨӘйҳіиғҪз”өжұ пјҢйҷӨдәҶжҷ¶зЎ…еӨӘйҳіиғҪз”өжұ гҖҒйқһжҷ¶зЎ…еӨӘйҳіиғҪз”өжұ еӨ–пјҢиҝҳеҮәзҺ°дәҶеҗ„з§ҚеҢ–еҗҲзү©еҚҠеҜјдҪ“еӨӘйҳіиғҪз”өжұ д»ҘеҸҠз”ұдёӨз§ҚеӨӘйҳіиғҪз”өжұ жһ„жҲҗзҡ„еұӮз§ҜеһӢеӨӘйҳіиғҪз”өжұ зӯүж–°еһӢз”өжұ пјҢе…үдјҸиЎҢдёҡејҖе§Ӣиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙе…Ёзҗғе…үдјҸиғҢжқҝдә§йҮҸзәҰдёә131191.3дёҮе№іж–№зұіпјҢйңҖжұӮйҮҸзәҰдёә129015.6дёҮе№іж–№зұігҖӮ

йҡҸзқҖжҲ‘еӣҪе…үдјҸдә§дёҡзҡ„еҸ‘еұ•пјҢеӣҪеҶ…ж¶ҢзҺ°еҮәж•°еҚҒ家е…үдјҸиғҢжқҝе…¬еҸёгҖӮеӣҪеҶ…иғҢжқҝеёӮеңәд»Ҙеҗ«ж°ҹжқҗж–ҷдёәдё»пјҢз»“жһ„еҸҠжқҗж–ҷз”ұеҺҹжқҘзҡ„еӨҡж ·еҢ–еҗ‘е°‘ж•°еҮ з§Қдё»жөҒз»“жһ„йӣҶдёӯпјҢз”ұеҺҹжқҘзҡ„еӨҡеӣҪдәүйңёеҗ‘еӣҪдә§йӣҶдёӯгҖӮзӣ®еүҚиғҢжқҝеӣҪдә§еҢ–зҺҮе·Іи¶…иҝҮ90%пјҢеңЁе…үдјҸеҸ‘з”өе№ід»·дёҠзҪ‘е’ҢйҷҚжң¬еўһж•Ҳзҡ„иҰҒжұӮдёӢпјҢеӣҪеӨ–дј з»ҹиғҢжқҝдјҒдёҡз”ұдәҺдёҚйҖӮеә”еҝ«йҖҹйҷҚжң¬зҡ„дә§дёҡзҺҜеўғпјҢеҲ©ж¶ҰзҺҮеҸҳи–„пјҢеёӮеңәд»ҪйўқеңЁйҖҗе№ҙйҷҚдҪҺпјҢ并жңҖз»ҲйҖҖеҮәеёӮеңәгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪе…үдјҸиғҢжқҝдә§йҮҸзәҰдёә105975.9дёҮе№іж–№зұіпјҢйңҖжұӮйҮҸзәҰдёә94815.2дёҮе№іж–№зұігҖӮ

20дё–зәӘд»ҘжқҘпјҢдј з»ҹиғҪжәҗеҰӮз…ӨзӮӯгҖҒзҹіжІ№гҖҒеӨ©з„¶ж°”зҡ„еӨ§и§„жЁЎејҖеҸ‘еҲ©з”Ёеј•еҸ‘дәҶдёҖзі»еҲ—зҡ„з”ҹжҖҒзҺҜеўғй—®йўҳпјҢз»ҷе…Ёзҗғзҡ„еұ…дҪҸзҺҜеўғеёҰжқҘдәҶдёҘйҮҚиҙҹйқўеҪұе“ҚгҖӮеңЁжӯӨиғҢжҷҜдёӢпјҢдёәиҝӣдёҖжӯҘжҺЁеҠЁзӨҫдјҡз»ҸжөҺзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•пјҢеӨ§еҠӣејҖеҸ‘жё…жҙҒиғҪжәҗпјҢжҜ”еҰӮж ёиғҪгҖҒйЈҺиғҪгҖҒеӨӘйҳіиғҪгҖҒж°ҙиғҪзӯүе°ҶжҲҗдёәдё»иҰҒйҖүжӢ©пјҢе…¶дёӯпјҢеӨӘйҳіиғҪжңүзҺҜдҝқгҖҒжҳ“жҺЁе№ҝгҖҒжҢҒд№…жҖ§зӯүдјҳзӮ№пјҢе·ІжҲҗдёәж–°иғҪжәҗйўҶеҹҹдёӯеҗ„еӣҪйҮҚзӮ№еҸ‘еұ•зҡ„дә§дёҡгҖӮжҲ‘еӣҪеңЁгҖҠвҖңеҚҒеӣӣдә”вҖқеҸҜеҶҚз”ҹиғҪжәҗеҸ‘еұ•и§„еҲ’гҖӢдёӯе·ІжҳҺзЎ®жҸҗеҮәпјҢеҲ°2025е№ҙпјҢеҸҜеҶҚз”ҹиғҪжәҗж¶Ҳиҙ№зҡ„жҖ»йҮҸиҰҒиҫҫеҲ°дёҖж¬ЎиғҪжәҗж¶Ҳиҙ№зҡ„18%пјӣеҸҜеҶҚз”ҹиғҪжәҗзҡ„е№ҙеҸ‘з”өйҮҸиҰҒиҫҫеҲ°3.3дёҮдәҝеҚғз“Ұж—¶е·ҰеҸіпјҢе…¶дёӯйЈҺз”өе’ҢеӨӘйҳіиғҪзҡ„еҸ‘з”өйҮҸиҰҒе®һзҺ°зҝ»з•ӘгҖӮйҡҸзқҖжҲ‘еӣҪе…үдјҸиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪе…үдјҸиғҢжқҝеёӮеңә规模еҝ«йҖҹеўһй•ҝпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪе…үдјҸиғҢжқҝеёӮеңә规模зәҰдёә85дәҝе…ғпјҢеёӮеңәеқҮд»·зәҰдёә8.96е…ғ/е№іж–№зұіпјҢж•ҙдҪ“е‘ҲдёӢйҷҚжҖҒеҠҝгҖӮ

дә”гҖҒдёӯеӣҪе…үдјҸиғҢжқҝиЎҢдёҡйҮҚзӮ№дјҒдёҡ

е…үдјҸиғҢжқҝеҺҶз»ҸдәҶеҗҢиҙЁдә§е“Ғз«һдәүзҡ„жҙ—зӨјгҖӮд№ҹжӯЈжҳҜеҮәдәҺеҜ№е·ЁеӨ§зҡ„з»ҶеҲҶеёӮеңәпјҢдҪҺжҠҖжңҜй—Ёж§ӣзҡ„иҜұжғ‘пјҢеӣҪеҶ…дёӯе°ҸдјҒдёҡиңӮжӢҘиҖҢдёҠпјҢжҠўеҚ еёӮеңәгҖӮеҪ“еҗҢиҙЁдҪҺд»·з«һдәүиҫҫеҲ°дёҖе®ҡзҡ„зЁӢеәҰпјҢз»ҸиҝҮеёӮеңәдјҳиғңеҠЈжұ°пјҢдёҖдәӣдјҒдёҡйҖҗжёҗдё§еӨұз«һдәүеҠӣиҖҢйҖҖеҮәпјҢдёҖдәӣжӢҘжңүжҠҖжңҜгҖҒиө„йҮ‘гҖҒжё йҒ“зҡ„ж–°дјҒдёҡжҢӨе…ҘеёӮеңә并еҸ–еҫ—дёҖе®ҡд»ҪйўқпјҢе…үдјҸиғҢжқҝиЎҢдёҡйҖҗжёҗејҖе§Ӣ规模йӣҶдёӯеҢ–пјҢеұ•зҺ°е“ҒзүҢж•Ҳеә”гҖӮиҝ‘е№ҙжқҘпјҢзӣёз»§жңүж—Ҙжң¬еҮёзүҲгҖҒйҹ©еӣҪLGе’ҢзҫҺеӣҪMadicoйҖҗжӯҘйҖҖеҮәеӨӘйҳіиғҪз”өжұ иғҢжқҝеёӮеңәгҖӮдёҺжӯӨеҗҢж—¶пјҢеӣҪдә§е…үдјҸиғҢжқҝз”ҹдә§дјҒдёҡж•ҙдҪ“еҙӣиө·пјҢеёӮеңәеҚ жңүзҺҮдёҚж–ӯжҸҗеҚҮпјҢеёӮеңәйӣҶдёӯеәҰд№ҹйҖҗе№ҙжҸҗй«ҳгҖӮ

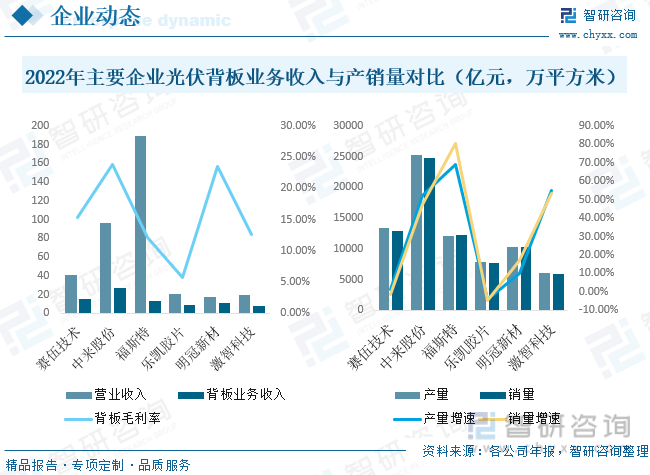

д»Һеҗ„е…¬еҸёиғҢжқҝдёҡеҠЎж”¶е…ҘжқҘзңӢпјҢ2022е№ҙпјҢиөӣдјҚжҠҖжңҜиғҢжқҝдёҡеҠЎе®һзҺ°иҗҘдёҡ收е…Ҙ14.99дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.20%пјҢжҜӣеҲ©зҺҮдёә15.35%пјҢеҗҢжҜ”еўһеҠ 2.94%гҖӮжҜӣеҲ©зҺҮжҸҗеҚҮзҡ„дё»иҰҒеҺҹеӣ жҳҜпјҡиғҢжқҝзҡ„е“Ғз§Қе®һзҺ°дәҶеӨҡж ·еҢ–пјҢе®Ңе–„дәҶдә§е“Ғз»“жһ„пјҢеҗҢж—¶йҖҡиҝҮдҫӣеә”й“ҫж”№е–„пјҢйҷҚдҪҺдәҶжӯӨеүҚдјҳеҠҝе“Ғз§ҚKPfиғҢжқҝзҡ„жҲҗжң¬гҖӮ2022е№ҙпјҢиөӣдјҚжҠҖжңҜKPfиғҢжқҝжҜӣеҲ©зҺҮдёә15.27%пјҢеҗҢжҜ”еўһеҠ 3.52%гҖӮдёӯжқҘиӮЎд»ҪдәҺ2018е№ҙеңЁдёҡеҶ…йҰ–еҲӣйҖҸжҳҺиғҢжқҝдә§е“ҒпјҢ并дәҺ2021е№ҙеҸ‘еёғвҖңHauberkвҖқ2.0йҖҸжҳҺиғҢжқҝ/йҖҸжҳҺзҪ‘ж јиғҢжқҝпјҢдҪҝз”ЁйҖҸжҳҺиғҢжқҝжқҝзҡ„组件еҸ‘з”өйҮҸеўһзӣҠ1.29%пјҢеҸҜжңүж•ҲйҷҚдҪҺеәҰз”өжҲҗжң¬пјҢ2022е№ҙдёӯжқҘиӮЎд»ҪиғҢжқҝдёҡеҠЎж”¶е…Ҙ27.15дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ66.52%пјҢжҜӣеҲ©зҺҮдёә23.82%гҖӮеҸҰеӨ–пјҢжҝҖжҷә科жҠҖиҮӘ2018е№ҙиҝӣе…Ҙе…үдјҸиЎҢдёҡпјҢиҝ‘еҮ е№ҙеңЁйўҶе…Ҳ组件дјҒдёҡд»Ҫйўқеҝ«йҖҹжҸҗеҚҮпјҢеңЁ2022е№ҙеҸ–еҫ—7.59дәҝе…ғзҡ„й”Җе”®пјҢдҪңдёәе…үдјҸиЎҢдёҡж–°е…өпјҢиҮӘйҮҸдә§дәӨд»ҳд»ҘжқҘпјҢдә§е“Ғзҡ„з ”еҸ‘гҖҒеҲӣж–°еҸҠз”ҹдә§е“ҒиҙЁиҺ·еҫ—е®ўжҲ·й«ҳеәҰи®ӨеҸҜгҖӮ

е…ӯгҖҒдёӯеӣҪе…үдјҸиғҢжқҝиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

иҷҪ然иғҢжқҝзҡ„еёӮеңә规模еўһй•ҝзҺҮжҡӮж—¶еҸ—еҲ°еҸҢзҺ»з»„件渗йҖҸзҺҮзҡ„йҖҗе№ҙжҸҗеҚҮзҡ„еҪұе“ҚгҖҒжҲҗй•ҝеўһйҖҹејҖе§Ӣж”ҫзј“пјҢдҪҶйҡҸзқҖеңЁйғЁеҲҶдҪҝз”ЁеңәжҷҜдёӢеҰӮеҲҶеёғејҸеұӢйЎ¶еёӮеңәе’ҢзҫҺеӣҪеёӮеңәеҸҜд»ҘеҸ–д»ЈдёҖйқўзҺ»з’ғзҡ„йҖҸжҳҺиғҢжқҝзҡ„еҮәзҺ°пјҢд»Һ2022е№ҙиө·з»ҷиғҢжқҝеёӮеңәеёҰжқҘдәҶйўқеӨ–зҡ„еўһй•ҝз©әй—ҙгҖӮеҸ—ж•ҙеҺҝеұӢйЎ¶еҲҶеёғејҸе…үдјҸејҖеҸ‘иҜ•зӮ№е®һж–Ҫж–№жЎҲжҺЁе№ҝеҲ©еҘҪеҪұе“ҚпјҢ2022е№ҙпјҢжҲ‘еӣҪжҲ·з”ЁеҲҶеёғејҸе…үдјҸж–°еўһиЈ…жңә25.25GWпјҢеҗҢжҜ”еўһй•ҝ17.30%пјҢз»ҷиғҢжқҝдә§е“ҒеёҰжқҘиҫғеӨ§еўһйҮҸгҖӮ2022е№ҙ10жңҲ9ж—ҘпјҢеӣҪ家еҸ‘改委гҖҒеӣҪ家иғҪжәҗеұҖиҒ”еҗҲеҸ‘ж–ҮгҖҠе…ідәҺе®һж–ҪеҶңжқ‘з”өзҪ‘е·©еӣәжҸҗеҚҮе·ҘзЁӢзҡ„жҢҮеҜјж„Ҹи§ҒпјҲеҫҒжұӮж„Ҹи§ҒзЁҝпјүгҖӢпјҢжҳҺзЎ®дәҶеҶңжқ‘з”өзҪ‘е»әи®ҫзӣ®ж ҮдәӢе…іеҶңжқ‘з”өзҪ‘ж”№йҖ жҸҗеҚҮпјҢж„Ҹе‘ізқҖеҲ¶зәҰжҲ·з”Ёе…үдјҸ并зҪ‘зҡ„еҶңжқ‘з”өзҪ‘е®№йҮҸжңүйҷҗйҡңзўҚжңүжңӣжё…йҷӨгҖӮжҲ‘еӣҪжҲ·з”ЁеҲҶеёғејҸе…үдјҸеёӮеңәжңүжңӣ继з»ӯдҝқжҢҒиҫғй«ҳйҖҹеўһй•ҝгҖӮжӯӨеӨ–пјҢдҝ„д№ҢеҶІзӘҒз»ҷ欧жҙІеёҰжқҘиғҪжәҗеҚұжңәпјҢд№ҹеҠ еҝ«дәҶ欧жҙІе…үдјҸдә§дёҡеҸ‘еұ•гҖӮд»ҘдёҠеӨҡйҮҚеӣ зҙ еҸ еҠ иғҢжқҝдә§е“Ғжң¬иә«зҡ„еўһйҮҸпјҢжңүжңӣжҸҗеҚҮиғҢжқҝдә§е“Ғзҡ„еёӮеңә规模гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үдјҸиғҢжқҝиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…үдјҸиғҢжқҝиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…үдјҸиғҢжқҝиЎҢдёҡеёӮеңәиЎҢжғ…еҠЁжҖҒеҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«е…үдјҸиғҢжқҝиЎҢдёҡйҮҚзӮ№дјҒдёҡз«һдәүеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе…үдјҸиғҢжқҝиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢпјҢе…үдјҸиғҢжқҝиЎҢдёҡйЈҺйҷ©дёҺжҠ•иө„зӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе…үдјҸиғҢжқҝиЎҢдёҡдҫӣйңҖзҺ°зҠ¶еҸҠжңӘжқҘи¶ӢеҠҝеҲҶжһҗпјҡиғҢжқҝеӣҪдә§еҢ–дҫӣеә”дёәдё»жөҒ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪе…үдјҸиғҢжқҝиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡзҰҸж–Ҝзү№VSжҳҺеҶ ж–°жқҗ[еӣҫ]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)