еҶ…е®№жҰӮиҝ°пјҡж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡдә§йҮҸзәҰдёә34.32дёҮеҸ°пјҢйңҖжұӮйҮҸзәҰдёә32дёҮеҸ°гҖӮ2018-2022е№ҙпјҢеӨ§еҠҹзҺҮе…үзәӨжҝҖе…үеҷЁеӣҪдә§еҢ–жё—йҖҸзҺҮз”ұ34.48%еўһй•ҝиҮі83.55%пјҢдёӯеҠҹзҺҮе…үзәӨжҝҖе…үеҷЁеӣҪдә§еҢ–жё—йҖҸзҺҮз”ұ54.90%еўһй•ҝиҮі60.33%пјҢе°ҸеҠҹзҺҮе…үзәӨжҝҖе…үеҷЁеӣҪдә§еҢ–жё—йҖҸзҺҮз”ұ98.21еўһй•ҝиҮі99.86%гҖӮе…¶дёӯпјҢеӨ§еҠҹзҺҮе…үзәӨжҝҖе…үеҷЁеӣҪдә§еҢ–жё—йҖҸзҺҮеўһй•ҝйҖҹеәҰжңҖеҝ«пјҢиЎЁжҳҺжҲ‘еӣҪеӨ§еҠҹзҺҮе…үзәӨжҝҖе…үеҷЁиҮӘдё»з”ҹдә§иғҪеҠӣиҺ·еҫ—еҝ«йҖҹжҸҗй«ҳгҖӮ

дёҖгҖҒе…үзәӨжҝҖе…үеҷЁжҰӮиҝ°

е…үзәӨжҝҖе…үеҷЁжҳҜдёҖз§ҚеҲ©з”Ёе…үзәӨдҪңдёәеўһзӣҠд»ӢиҙЁжқҘдә§з”ҹжҝҖе…үе…үжқҹзҡ„иЈ…зҪ®гҖӮе®ғжҳҜжҝҖе…үжҠҖжңҜзҡ„дёҖз§Қеә”з”ЁпјҢе…·жңүй«ҳеәҰзҡ„е®ҡеҗ‘жҖ§гҖҒеҚ•иүІжҖ§е’Ңй«ҳдә®еәҰпјҢиў«е№ҝжіӣеә”з”ЁдәҺйҖҡдҝЎгҖҒеҢ»з–—гҖҒжқҗж–ҷеҠ е·ҘгҖҒжөӢйҮҸе’Ңз§‘з ”зӯүйўҶеҹҹгҖӮ

е…үзәӨжҝҖе…үеҷЁзҡ„е·ҘдҪңеҺҹзҗҶж¶үеҸҠжҝҖе…үзҡ„ж”ҫеӨ§е’ҢеҸҚйҰҲиҝҮзЁӢгҖӮеҹәжң¬дёҠпјҢе®ғеҢ…еҗ«дёҖдёӘе…үзәӨдҪңдёәеўһзӣҠд»ӢиҙЁпјҢдёҖдёӘжҝҖеҸ‘жәҗпјҲдҫӢеҰӮжҝҖе…үдәҢжһҒз®ЎжҲ–е…¶д»–жҝҖеҸ‘ж–№ејҸпјүпјҢд»ҘеҸҠз”ЁдәҺеҸҚйҰҲзҡ„е…үж …жҲ–е…¶д»–е…үеӯҰе…ғ件гҖӮ

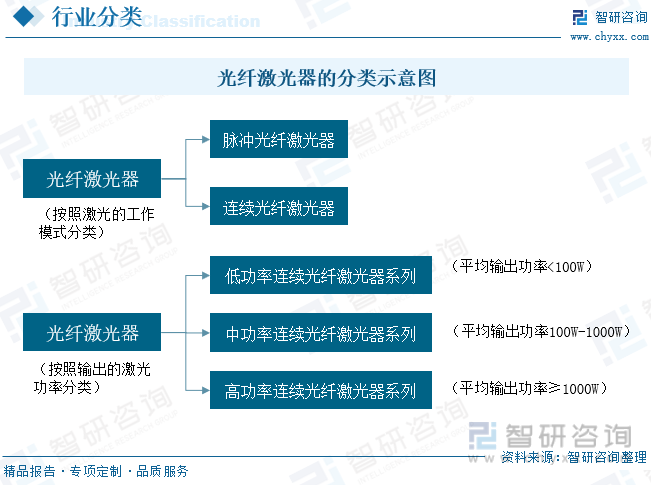

е…үзәӨжҝҖе…үеҷЁз§Қзұ»иҫғеӨҡпјҢж №жҚ®е…¶жҝҖе°„жңәзҗҶгҖҒеҷЁд»¶з»“жһ„е’Ңиҫ“еҮәжҝҖе…үзү№жҖ§зҡ„дёҚеҗҢеҸҜжңүеӨҡз§ҚдёҚеҗҢзҡ„еҲҶзұ»ж–№ејҸгҖӮж №жҚ®зӣ®еүҚе…үзәӨжҝҖе…үеҷЁжҠҖжңҜзҡ„еҸ‘еұ•жғ…еҶөпјҢе…¶еҲҶзұ»ж–№ејҸе’Ңзӣёеә”зҡ„жҝҖе…үеҷЁзұ»еһӢдё»иҰҒжңүд»ҘдёӢеҮ з§ҚпјҡжҢүжҝҖе…үзҡ„е·ҘдҪңжЁЎејҸеҸҜдё»иҰҒеҲҶдёәи„үеҶІе…үзәӨжҝҖе…үеҷЁе’Ңиҝһз»ӯе…үзәӨжҝҖе…үеҷЁгҖӮжҢүиҫ“еҮәжҝҖе…үеҠҹзҺҮеӨ§е°ҸеҸҜеҲҶдёәпјҡдҪҺеҠҹзҺҮе…үзәӨжҝҖе…үеҷЁпјҡе№іеқҮиҫ“еҮәеҠҹзҺҮе°ҸдәҺ100Wзҡ„е…үзәӨжҝҖе…үеҷЁпјӣдёӯеҠҹзҺҮе…үзәӨжҝҖе…үеҷЁпјҡе№іеқҮиҫ“еҮәеҠҹзҺҮеңЁ100WиҮі1,000Wзҡ„е…үзәӨжҝҖе…үеҷЁпјӣй«ҳеҠҹзҺҮе…үзәӨжҝҖе…үеҷЁпјҡе№іеқҮиҫ“еҮәеҠҹзҺҮеӨ§дәҺжҲ–зӯүдәҺ1,000Wзҡ„е…үзәӨжҝҖе…үеҷЁгҖӮ

дәҢгҖҒж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҮәеҸ°еӨҡйЎ№зӣёе…іж”ҝзӯ–ж”ҜжҢҒжҝҖе…үеҷЁиЎҢдёҡеҸ‘еұ•гҖӮжҝҖе…үеҷЁжҳҜжҝҖе…үиЈ…еӨҮзҡ„ж ёеҝғйғЁд»¶пјҢиҖҢжҝҖе…үиЈ…еӨҮзҡ„дёӢжёёеә”з”ЁйўҶеҹҹйқһеёёе№ҝжіӣпјҢж¶үеҸҠз”өеӯҗдҝЎжҒҜгҖҒиЈ…еӨҮеҲ¶йҖ гҖҒйҖҡи®ҜгҖҒдәӨйҖҡи®ҫеӨҮгҖҒеҢ»з–—и®ҫеӨҮгҖҒиҲӘз©әиҲӘеӨ©гҖҒзҹіжІ№з®ЎйҒ“гҖҒеўһжқҗеҲ¶йҖ зӯүиҜёеӨҡйҮҚиҰҒе·ҘдёҡйўҶеҹҹгҖӮжҝҖе…үжҠҖжңҜжҳҜжҲ‘еӣҪеҲ¶йҖ дёҡиҪ¬еһӢеҚҮзә§зҡ„е…ій”®ж”Ҝж’‘жҠҖжңҜд№ӢдёҖпјҢеӣ жӯӨжҲ‘еӣҪж”ҝеәңеҺҶжқҘй«ҳеәҰйҮҚи§ҶеҸ‘еұ•жҝҖе…үдә§дёҡгҖӮ

дёүгҖҒдә§дёҡй“ҫ

е…үзәӨжҝҖе…үеҷЁз”ұеўһзӣҠд»ӢиҙЁгҖҒжіөжөҰжәҗе’Ңи°җжҢҜи…”дёүдёӘйғЁеҲҶз»„жҲҗгҖӮе…үзәӨжҝҖе…үеҷЁдҪҝз”ЁзәӨиҠҜдёӯжҺәжқӮжңүзЁҖеңҹе…ғзҙ зҡ„жңүжәҗе…үзәӨдҪңдёәеўһзӣҠд»ӢиҙЁгҖӮдёҖиҲ¬йҮҮз”ЁеҚҠеҜјдҪ“жҝҖе…үеҷЁдҪңдёәжіөжөҰжәҗгҖӮиҖҢи°җжҢҜи…”еҲҷдёҖиҲ¬еҲ©з”ЁеҸҚе°„й•ңгҖҒе…үзәӨз«ҜйқўгҖҒе…үзәӨзҺҜеҪўй•ңжҲ–е…үзәӨе…үж …зӯүеҷЁд»¶жһ„жҲҗгҖӮе…үзәӨжҝҖе…үеҷЁеә”з”ЁиҢғеӣҙйқһеёёе№ҝжіӣпјҢеҢ…жӢ¬жҝҖе…үе…үзәӨйҖҡи®ҜгҖҒжҝҖе…үз©әй—ҙиҝңи·қйҖҡи®ҜгҖҒе·ҘдёҡйҖ иҲ№гҖҒжұҪиҪҰеҲ¶йҖ гҖҒжҝҖе…үйӣ•еҲ»жҝҖе…үжү“ж ҮжҝҖе…үеҲҮеүІгҖҒеҚ°еҲ·еҲ¶иҫҠгҖҒйҮ‘еұһйқһйҮ‘еұһй’»еӯ”/еҲҮеүІ/з„ҠжҺҘпјҲй“ңз„ҠгҖҒж·¬ж°ҙгҖҒеҢ…еұӮд»ҘеҸҠж·ұеәҰз„ҠжҺҘпјүгҖҒеҶӣдәӢеӣҪйҳІе®үе…ЁгҖҒеҢ»з–—еҷЁжў°д»ӘеҷЁи®ҫеӨҮгҖҒеӨ§еһӢеҹәзЎҖе»әи®ҫпјҢдҪңдёәе…¶д»–жҝҖе…үеҷЁзҡ„жіөжөҰжәҗзӯүзӯүгҖӮ

еӣӣгҖҒе…Ёзҗғе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

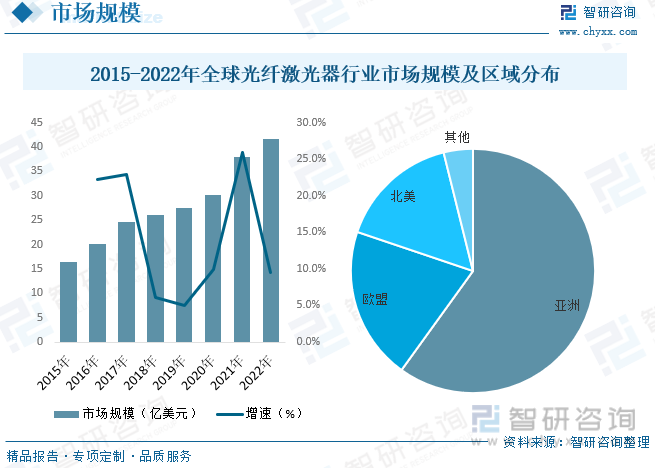

е…үзәӨжҝҖе…үеҷЁеёӮеңәеңЁиҝҮеҺ»еҮ е№ҙеҸ–еҫ—дәҶжҳҫи‘—зҡ„еўһй•ҝпјҢдё»иҰҒеҸ—зӣҠдәҺйҖҡдҝЎгҖҒеҲ¶йҖ дёҡе’ҢеҢ»з–—йўҶеҹҹзҡ„йңҖжұӮеўһеҠ гҖӮ5GзҪ‘з»ңзҡ„йғЁзҪІд»ҘеҸҠй«ҳйҖҹдә’иҒ”зҡ„йңҖжұӮжҺЁеҠЁдәҶе…үзәӨйҖҡдҝЎзі»з»ҹзҡ„жү©еұ•пјҢиҝӣиҖҢдҝғдҪҝе…үзәӨжҝҖе…үеҷЁзҡ„йңҖжұӮеўһеҠ гҖӮеңЁеҢ»з–—и®ҫеӨҮе’Ңз§‘з ”йўҶеҹҹпјҢе…үзәӨжҝҖе…үеҷЁиў«е№ҝжіӣз”ЁдәҺеҢ»з–—иҜҠж–ӯгҖҒжүӢжңҜгҖҒе…үи°ұеҲҶжһҗзӯүеә”з”ЁпјҢиҝҷд№ҹдёәеёӮеңәжҸҗдҫӣдәҶеўһй•ҝжңәдјҡгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…Ёзҗғе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеёӮеңә规模зәҰдёә41.57дәҝзҫҺе…ғгҖӮе…¶дёӯдәҡжҙІдёәжңҖеӨ§зҡ„еёӮеңәпјҢеҚ жҜ”дёә59.95%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

дә”гҖҒдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

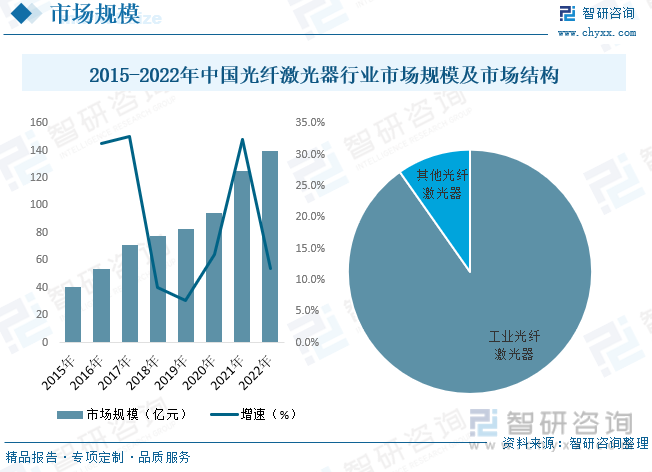

дёӯеӣҪеҲ¶йҖ дёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢзү№еҲ«жҳҜеңЁжұҪиҪҰгҖҒз”өеӯҗгҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹпјҢеўһеҠ дәҶеҜ№зІҫеҜҶеҲҮеүІгҖҒз„ҠжҺҘе’Ңйӣ•еҲ»зӯүеҠ е·ҘжҠҖжңҜзҡ„йңҖжұӮпјҢиҝӣиҖҢжҺЁеҠЁдәҶе…үзәӨжҝҖе…үеҷЁзҡ„еёӮеңәйңҖжұӮгҖӮдёӯеӣҪжҢҒз»ӯжү©еұ•е…¶е…үзәӨйҖҡдҝЎеҹәзЎҖи®ҫж–ҪпјҢеҢ…жӢ¬5GзҪ‘з»ңзҡ„йғЁзҪІе’Ңе…үзәӨе®ҪеёҰзҡ„жҷ®еҸҠпјҢиҝҷеҜјиҮҙеҜ№й«ҳжҖ§иғҪе…үзәӨжҝҖе…үеҷЁзҡ„йңҖжұӮеўһеҠ пјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеёӮеңә规模зәҰдёә139.5дәҝе…ғгҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢе·Ҙдёҡе…үзәӨжҝҖе…үеҷЁеҚ жҚ®дәҶз»қеӨ§ж•°е…үзәӨжҝҖе…үеҷЁеёӮеңәд»ҪйўқпјҢеҚ жҜ”дёә90.25%гҖӮ

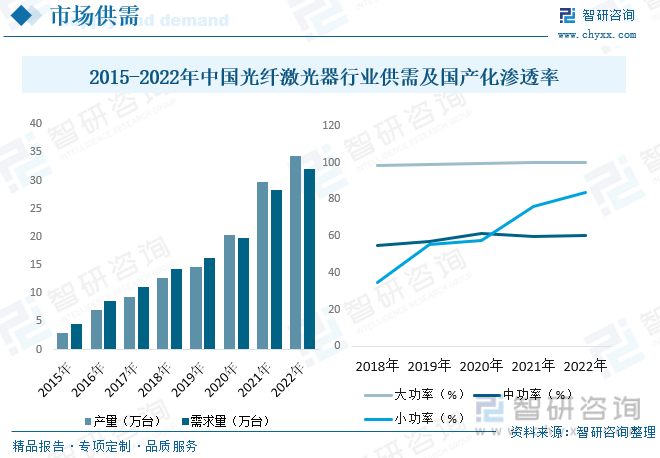

еңЁжұҪиҪҰеҲ¶йҖ гҖҒз”өеӯҗеҲ¶йҖ гҖҒиҲӘз©әиҲӘеӨ©зӯүйўҶеҹҹпјҢеҜ№й«ҳзІҫеәҰеҠ е·Ҙе’ҢеҲҮеүІзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢжҺЁеҠЁдәҶе…үзәӨжҝҖе…үеҷЁеңЁеҲ¶йҖ дёҡзҡ„еә”з”ЁгҖӮеҸҰеӨ–е…үзәӨжҝҖе…үеҷЁеңЁеҢ»з–—и®ҫеӨҮе’Ң科еӯҰз ”з©¶йўҶеҹҹзҡ„еә”з”Ёд№ҹеңЁеўһеҠ пјҢдҫӢеҰӮе…үз–—гҖҒжҝҖе…үжҳҫеҫ®й•ңзӯүгҖӮйҡҸзқҖдёӢжёёеә”з”ЁйўҶеҹҹзҡ„жү©еӨ§пјҢйңҖжұӮйҡҸд№ӢдёҠж¶ЁпјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡдә§йҮҸзәҰдёә34.32дёҮеҸ°пјҢйңҖжұӮйҮҸзәҰдёә32дёҮеҸ°гҖӮ2018-2022е№ҙпјҢеӨ§еҠҹзҺҮе…үзәӨжҝҖе…үеҷЁеӣҪдә§еҢ–жё—йҖҸзҺҮз”ұ34.48%еўһй•ҝиҮі83.55%пјҢдёӯеҠҹзҺҮе…үзәӨжҝҖе…үеҷЁеӣҪдә§еҢ–жё—йҖҸзҺҮз”ұ54.90%еўһй•ҝиҮі60.33%пјҢе°ҸеҠҹзҺҮе…үзәӨжҝҖе…үеҷЁеӣҪдә§еҢ–жё—йҖҸзҺҮз”ұ98.21еўһй•ҝиҮі99.86%гҖӮе…¶дёӯпјҢеӨ§еҠҹзҺҮе…үзәӨжҝҖе…үеҷЁеӣҪдә§еҢ–жё—йҖҸзҺҮеўһй•ҝйҖҹеәҰжңҖеҝ«пјҢиЎЁжҳҺжҲ‘еӣҪеӨ§еҠҹзҺҮе…үзәӨжҝҖе…үеҷЁиҮӘдё»з”ҹдә§иғҪеҠӣиҺ·еҫ—еҝ«йҖҹжҸҗй«ҳгҖӮ

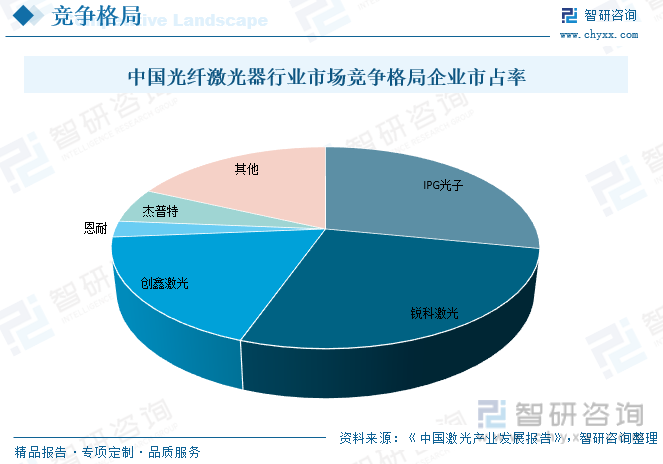

е…ӯгҖҒдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

йҡҸзқҖеӣҪеҶ…е…үзәӨжҝҖе…үеҷЁдјҒдёҡз»јеҗҲе®һеҠӣзҡ„дёҚж–ӯеҙӣиө·пјҢеӣҪеҶ…еёӮеҚ зҺҮйҖҗжӯҘеҗ‘й”җ科жҝҖе…үгҖҒеҲӣй‘«жҝҖе…үгҖҒжқ°жҷ®зү№зӯүдёҖжү№дјҳз§ҖеӣҪеҶ…дјҒдёҡиҪ¬з§»пјҢеӣҪеӨ–еҺӮе•ҶпјҢеҰӮIPGе…үеӯҗгҖҒжҒ©иҖҗгҖҒжқ°жҷ®зү№еңЁеӣҪеҶ…зҡ„еёӮеңәд»Ҫйўқз”ұ2020е№ҙзҡ„43.1%зј©еҮҸиҮі2021е№ҙзҡ„36.3%гҖӮеңЁй«ҳеҠҹзҺҮжҝҖе…үеҷЁеёӮеңәдёҠпјҢеӣҪеӨ–еҺӮе•Ҷзҡ„еёӮеңәиЎЁзҺ°д»Қ然жӣҙдёәејәеҠІгҖӮ

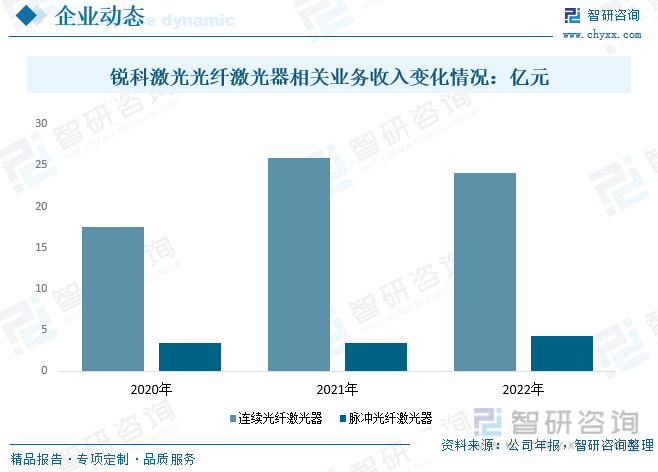

2022 е№ҙеңЁй”җ科жҝҖе…үжҲҗз«ӢеҚҒдә”е‘Ёе№ҙд№Ӣйҷ…пјҢжҺЁеҮәдәҶе…Ёж–°зҡ„вҖңж——еёңвҖқе“ҒзүҢпјҢ并еҸ‘еёғдәҶдё“дёәжұҪиҪҰгҖҒиҲ№иҲ¶гҖҒиҲӘз©әиҲӘеӨ©зӯүй«ҳз«ҜеҲ¶йҖ еә”з”Ёи®ҫи®ЎеҮәзҡ„ 6,000W/12,000W й«ҳжҖ§иғҪжҝҖе…үеҷЁпјҢеә”з”ЁдәҺеҢ»з–—гҖҒиҲӘз©әиҲӘеӨ©гҖҒдј з»ҹеҲ¶йҖ дёҡгҖҒжұҪиҪҰгҖҒзүҷ科зӯүйўҶеҹҹзҡ„ж–°еһӢ 3D жү“еҚ°жҝҖе…үеҷЁдә§е“ҒпјҢд»ҘеҸҠйқўеҗ‘ж–°иғҪжәҗйўҶеҹҹзҡ„еёҰе…үй—ё ABP е…үзәӨжҝҖе…үеҷЁгҖҒеҚ•жЁЎ 300W MOPA и„үеҶІе…үзәӨжҝҖе…үеҷЁе’Ңй«ҳиғҪйҮҸ 1000W и„үеҶІжҝҖе…үеҷЁзӯүвҖңж——еёңвҖқзі»еҲ—пјҢеңЁй«ҳз«ҜжҝҖе…үеҷЁе“ҒзүҢжҲҳз•ҘдёҠиҝҲеҮәдәҶе…ій”®дёҖжӯҘгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙиҝһз»ӯе…үзәӨжҝҖе…үеҷЁж”¶е…Ҙдёә24.08дәҝе…ғпјҢи„үеҶІе…үзәӨжҝҖе…үеҷЁж”¶е…Ҙдёә4.25дәҝе…ғгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒй«ҳжҖ§иғҪеә”з”Ёй©ұеҠЁ

йҡҸзқҖеҲ¶йҖ дёҡгҖҒйҖҡдҝЎе’ҢеҢ»з–—зӯүйўҶеҹҹзҡ„еҸ‘еұ•пјҢеҜ№й«ҳжҖ§иғҪе…үзәӨжҝҖе…үеҷЁзҡ„йңҖжұӮе°ҶдёҚж–ӯеўһеҠ гҖӮеҲ¶йҖ дёҡйңҖиҰҒжӣҙзІҫеҜҶзҡ„еҲҮеүІгҖҒз„ҠжҺҘе’Ңйӣ•еҲ»е·ҘиүәпјҢйҖҡдҝЎйңҖиҰҒжӣҙеҝ«йҖҹгҖҒй«ҳеёҰе®Ҫзҡ„е…үзәӨйҖҡдҝЎзі»з»ҹпјҢеҢ»з–—йңҖиҰҒжӣҙзІҫеҮҶзҡ„е…үз–—е’ҢжҝҖе…үжҳҫеҫ®й•ңзӯүи®ҫеӨҮгҖӮ

2гҖҒеҲ¶йҖ дёҡжҷәиғҪеҢ–йңҖжұӮ

йҡҸзқҖеҲ¶йҖ дёҡзҡ„жҷәиғҪеҢ–еҸ‘еұ•пјҢе…үзәӨжҝҖе…үеҷЁеңЁжҷәиғҪеҲ¶йҖ йўҶеҹҹзҡ„еә”з”Ёе°ҶжҲҗдёәдёҖдёӘйҮҚиҰҒи¶ӢеҠҝгҖӮжҝҖе…үеҷЁеңЁиҮӘеҠЁеҢ–з”ҹдә§зәҝдёҠзҡ„еә”з”ЁпјҢеҰӮжҝҖе…үз„ҠжҺҘжңәеҷЁдәәгҖҒиҮӘеҠЁеҲҮеүІи®ҫеӨҮзӯүпјҢе°ҶдёәеҲ¶йҖ иҝҮзЁӢеёҰжқҘжӣҙй«ҳзҡ„зІҫзЎ®жҖ§е’Ңж•ҲзҺҮгҖӮ

3гҖҒ5GдёҺйҖҡдҝЎжҠҖжңҜжј”иҝӣ

йҡҸзқҖ5GзҪ‘з»ңзҡ„е»әи®ҫе’ҢжңӘжқҘйҖҡдҝЎжҠҖжңҜзҡ„жј”иҝӣпјҢе…үзәӨжҝҖе…үеҷЁеңЁй«ҳйҖҹгҖҒй«ҳеёҰе®ҪйҖҡдҝЎзі»з»ҹдёӯзҡ„йңҖжұӮе°ҶжҢҒз»ӯеўһеҠ гҖӮеңЁж•°жҚ®дёӯеҝғгҖҒе…үзәӨйҖҡдҝЎзҪ‘з»ңдёӯпјҢе…үзәӨжҝҖе…үеҷЁе°Ҷжү®жј”е…ій”®и§’иүІгҖӮ

4гҖҒеҢ»з–—дёҺз”ҹе‘Ҫ科еӯҰеә”з”Ёжү©еұ•

еңЁеҢ»з–—и®ҫеӨҮе’Ңз”ҹе‘Ҫ科еӯҰз ”з©¶йўҶеҹҹпјҢе…үзәӨжҝҖе…үеҷЁзҡ„еә”з”Ёд№ҹе°ҶжҢҒз»ӯжү©еұ•гҖӮдҫӢеҰӮпјҢе…үз–—гҖҒжҝҖе…үжҳҫеҫ®й•ңзӯүи®ҫеӨҮеңЁзҷҢз—ҮжІ»з–—гҖҒз»Ҷиғһз ”з©¶зӯүйўҶеҹҹжңүе№ҝйҳ”зҡ„еә”з”ЁеүҚжҷҜгҖӮ

5гҖҒзҺҜдҝқе’ҢиғҪжәҗж•ҲзҺҮ

йҡҸзқҖзӨҫдјҡеҜ№зҺҜдҝқе’ҢиғҪжәҗж•ҲзҺҮзҡ„е…іжіЁдёҚж–ӯжҸҗеҚҮпјҢе…үзәӨжҝҖе…үеҷЁзҡ„иҠӮиғҪзү№жҖ§е°ҶжҲҗдёәеёӮеңәе…іжіЁзҡ„з„ҰзӮ№д№ӢдёҖгҖӮеҲ¶йҖ е•Ҷе°ҶжӣҙеӨҡең°е…іжіЁеҰӮдҪ•йҷҚдҪҺиғҪжәҗж¶ҲиҖ—пјҢжҸҗй«ҳжҝҖе…үеҷЁзҡ„иғҪж•ҲгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡйғЁеҲҶдјҒдёҡзҺ°зҠ¶еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеёӮеңәйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠжҠ•иө„йЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе…үзәӨжҝҖе…үеҷЁиЎҢдёҡеҸ‘еұ•еүҚжҷҜеұ•жңӣпјҡеёӮеңәйңҖжұӮжҺЁеҠЁдә§е“ҒдёҚж–ӯж”№иҝӣпјҢд»Ҙж»Ўи¶ідёҚеҗҢйўҶеҹҹйңҖжұӮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)