дёҖгҖҒдә§дёҡй“ҫеҲҶжһҗ

дёҚй”Ҳй’ўзҡ„е®ҡд№үжҳҜд»ҘдёҚй”ҲгҖҒиҖҗиҡҖжҖ§дёәдё»иҰҒзү№жҖ§пјҢ且铬еҗ«йҮҸиҮіе°‘дёә10.5%пјҢзўіеҗ«йҮҸжңҖеӨ§дёҚи¶…иҝҮ1.2%зҡ„й’ўгҖӮдёҚй”Ҳй’ўжҳҜдёҚй”ҲиҖҗй…ёй’ўзҡ„з®Җз§°пјҢиҖҗз©әж°”гҖҒи’ёжұҪгҖҒж°ҙзӯүејұи…җиҡҖд»ӢиҙЁжҲ–е…·жңүдёҚй”ҲжҖ§зҡ„й’ўз§Қз§°дёәдёҚй”Ҳй’ўгҖӮдёҚй”Ҳй’ўзҡ„зЎ¬еәҰиҰҒй«ҳдәҺй“қеҗҲйҮ‘пјҢдёҚй”Ҳй’ўзҡ„жҲҗжң¬жҜ”й“қеҗҲйҮ‘иҰҒй«ҳгҖӮдёҚй”Ҳй’ўзҡ„дә§дёҡй“ҫдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬й“ҒзҹҝзҹіејҖйҮҮгҖҒеәҹй’ўеҲ©з”ЁгҖҒй•Қ铬й“ҒеҗҲйҮ‘зӯүпјӣдёӯжёёжҳҜеҗ„еһӢжқҗдёҚй”Ҳй’ўз”ҹдә§еҲ¶йҖ дҫӣеә”е•ҶпјӣдёӢжёёеә”з”ЁдәҺе»әзӯ‘иЈ…йҘ°гҖҒеҺЁз”өеҺЁе…·гҖҒ家用з”өеҷЁгҖҒзҹіжІ№еҢ–е·ҘгҖҒд»ӘеҷЁд»ӘиЎЁгҖҒз”өеӯҗдҝЎжҒҜгҖҒжұҪиҪҰе·ҘдёҡгҖҒдәӨйҖҡиҝҗиҫ“гҖҒиғҪжәҗз”өеҠӣзӯүиЎҢдёҡгҖӮ

дёҚй”Ҳй’ўдёҠдёӢжёёдә§дёҡ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёиЎҢдёҡеҸ‘еұ•еҲҶжһҗ

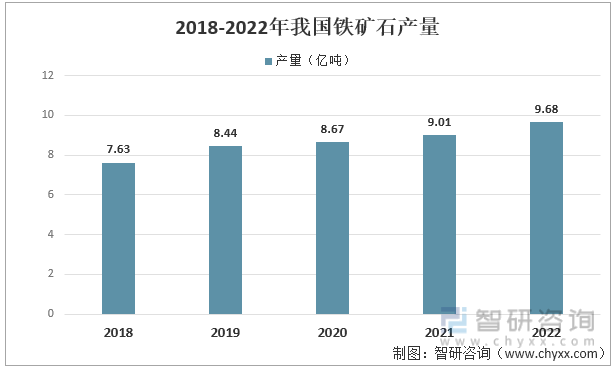

2018е№ҙйҡҸзқҖеӣҪеҶ…зҺҜдҝқж”ҝзӯ–жҢҒз»ӯеҮәеҸ°е№¶е®Ңе–„пјҢж•ҙдҪ“й’ўй“ҒиЎҢдёҡз»“жһ„жҢҒз»ӯдјҳеҢ–пјҢй“ҒзҹҝзҹідҪңдёәиЎҢдёҡдёҠжёёпјҢиҗҪеҗҺдә§иғҪжҢҒз»ӯж•ҙж”№гҖӮиҝ‘е№ҙжқҘйҡҸзқҖиЎҢдёҡдә§иғҪдёҚж–ӯдјҳеҢ–пјҢд»ҘеҸҠеӣҪеҶ…йңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢжҲ‘еӣҪй“ҒзҹҝзҹідҫӣдёҚеә”жұӮпјҢйңҖжұӮжҝҖеҸ‘дә§иғҪпјҢй“Ғзҹҝзҹідә§йҮҸдҝқжҢҒе°Ҹе№…еўһй•ҝжҖҒеҠҝпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪй“ҒзҹҝзҹіеҺҹзҹҝдә§йҮҸдёә9.68дәҝеҗЁпјҢиҫғ2021е№ҙе°Ҹе№…еәҰеўһеҠ 7.43%гҖӮ

2018-2022е№ҙжҲ‘еӣҪй“Ғзҹҝзҹідә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

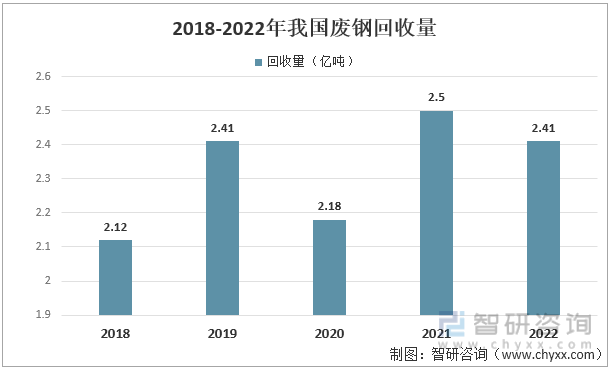

еәҹй’ўй“ҒжҳҜдёҖз§ҚеҸҜеҫӘзҺҜеҶҚз”ҹеҲ©з”Ёзҡ„е®қиҙөиө„жәҗпјҢд№ҹжҳҜеҲ¶йҖ дёҚй”Ҳй’ўзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢдё»иҰҒеә”з”ЁдәҺзӮјй’ўе’Ңй“ёйҖ з”ҹдә§гҖӮеәҹй’ўжҳҜзҺ°д»Јй’ўй“Ғе·ҘдёҡдёҚеҸҜзјәе°‘зҡ„й“Ғзҙ еҺҹж–ҷпјҢд№ҹжҳҜе”ҜдёҖеҸҜд»ҘеӨ§йҮҸжӣҝд»Јй“Ғзҹҝзҹізҡ„з»ҝиүІиҪҪиғҪе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„еҶҚз”ҹиө„жәҗгҖӮеәҹй’ўзҡ„дё»иҰҒз”ЁйҖ”жҳҜеӣһзӮүзӮјй’ўпјҢзӮјй’ўз”Ёеәҹй’ўеҚ еҲ°еәҹй’ўж¶Ҳиҙ№йҮҸзҡ„90%д»ҘдёҠгҖӮиҝ‘е№ҙжҲ‘еӣҪй’ўй“ҒиЎҢдёҡжҸҗй«ҳдәҶжұЎжҹ“зү©жҺ’ж”ҫж ҮеҮҶпјҢеӨ§еӨҡж•°й•ҝжөҒзЁӢй’ўеҺӮз§ҜжһҒеўһеҠ еәҹй’ўзҡ„дҪҝз”ЁйҮҸпјҢ2021е№ҙжҲ‘еӣҪеәҹй’ўеӣһ收йҮҸдёә2.5дәҝеҗЁпјҢеҗҢжҜ”еўһеҠ 0.32дәҝеҗЁгҖӮиҖҢиҝӣе…Ҙ2022е№ҙпјҢеҸ—еҲ°й’ўеҺӮдәҸжҚҹд»ҘеҸҠеәҹй’ўз»ҸжөҺж•ҲзӣҠдёҚдҪізӯүеӣ зҙ зҡ„еҪұе“ҚпјҢеәҹй’ўж¶ҲиҖ—е‘ҲзҺ°еҮәдёӢйҷҚе§ҝжҖҒпјҢ2022е№ҙеәҹй’ўеӣһ收йҮҸдёә0.09дәҝеҗЁпјҢеҗҢжҜ”еҮҸе°‘3.6%

2018-2022е№ҙжҲ‘еӣҪеәҹй’ўеӣһ收йҮҸ

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪй’ўй“Ғе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёҚй”Ҳй’ўиЎҢдёҡеёӮеңәеҸ‘еұ•жЁЎејҸеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёиЎҢдёҡеҸ‘еұ•еҲҶжһҗ

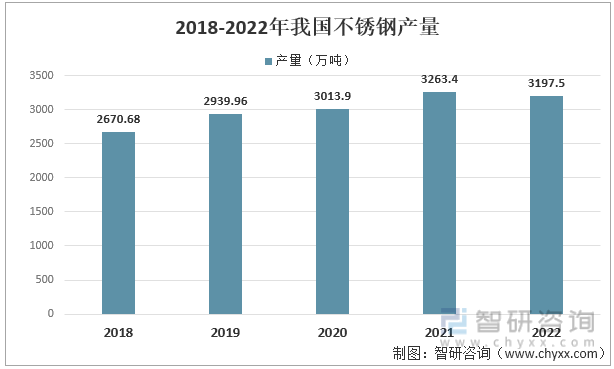

жҲ‘еӣҪдёҚй”Ҳй’ўз”ҹдә§е·Іжңү40е№ҙзҡ„еҺҶеҸІгҖӮжҲ‘еӣҪиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘз»ҸжөҺжҢҒз»ӯеўһй•ҝ,дёҚй”Ҳй’ўз”ҹдә§еҸҠеҠ е·Ҙдә§дёҡжҢҒз»ӯеҸ‘еұ•гҖӮ2020е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўдә§йҮҸдёә3013.9дёҮеҗЁпјҢ2021е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўдә§йҮҸдёә3263.4дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.28%пјҢ2022е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўз”ҹдә§еҸ—дёҠжёёеёӮеңәзҡ„еҪұе“ҚпјҢдә§йҮҸз•ҘжңүдёӢж»‘пјҢ2022е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўдә§йҮҸдёә3197.5дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘2.02%гҖӮ

2018-2022е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўдә§йҮҸ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

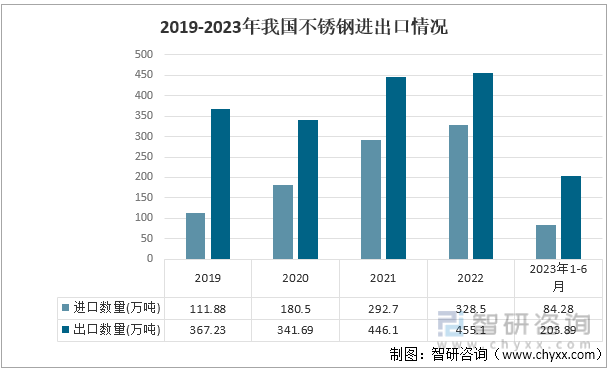

йҡҸзқҖз»ҸжөҺйҖҗжёҗе…ЁзҗғеҢ–е’ҢеёӮеңәеҢ–,й’ўй“Ғдә§дёҡд№ҹйҡҸд№Ӣиҝӣе…Ҙе…ЁзҗғеҢ–е’ҢеёӮеңәеҢ–зҡ„йҳ¶ж®өгҖӮдҪңдёәйҮҚиҰҒзҡ„еҗҲйҮ‘жқҗж–ҷпјҢдёҚй”Ҳй’ўе·Із»ҸжҲҗдёәе…Ёзҗғз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒдә§е“Ғд№ӢдёҖгҖӮ2019-2022е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўиҝӣеҸЈж•°йҮҸйҖҗе№ҙдёҠеҚҮпјҢ2020е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўиҝӣеҸЈж•°йҮҸдёә180.5дёҮеҗЁпјҢ2021е№ҙиҝӣеҸЈж•°йҮҸдёә292.7дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 112.2дёҮеҗЁпјҢ2022е№ҙиҝӣеҸЈж•°йҮҸдёә328.5дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 12.23%гҖӮеҮәеҸЈж–№йқўпјҢжҲ‘еӣҪдҪңдёәдёҚй”Ҳй’ўз”ҹдә§еӨ§еӣҪпјҢиҝһе№ҙдҝқжҢҒзқҖиҙёжҳ“йЎәе·®пјҢ2022е№ҙеҮәеҸЈж•°йҮҸдёә455.1дёҮеҗЁгҖӮ

2019-2023е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўиҝӣеҮәеҸЈжғ…еҶө

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪжө·е…ігҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

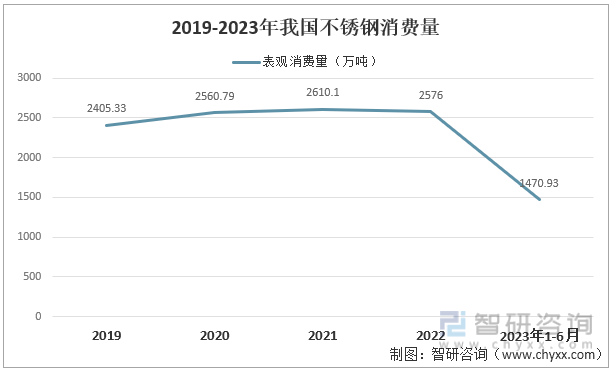

д»ҺдёҚй”Ҳй’ўж¶Ҳиҙ№жғ…еҶөжқҘзңӢпјҢ2019-2023е№ҙдёҠеҚҠе№ҙпјҢйҷӨ2022е№ҙй’ўй“ҒеёӮеңәж•ҲзӣҠдёӢиЎҢеҜјиҮҙжҲ‘еӣҪдёҚй”Ҳй’ўж¶Ҳиҙ№йҮҸз•ҘжңүдёӢйҷҚпјҢжҲ‘еӣҪдёҚй”Ҳй’ўиЎЁи§Ӯж¶Ҳиҙ№йҮҸж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝгҖӮж•°жҚ®жҳҫзӨәпјҢ2020е№ҙиЎЁи§Ӯж¶Ҳиҙ№йҮҸдёә2560.79дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ6.50%пјҢ2021е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўиЎЁи§Ӯж¶Ҳиҙ№йҮҸдёә2610.1дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 1.92%пјҢ2022е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўж¶Ҳиҙ№йҮҸдёә2576дёҮеҗЁпјҢеҗҢжҜ”дёӢж»‘1.31%гҖӮ

2019-2023е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўж¶Ҳиҙ№йҮҸ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

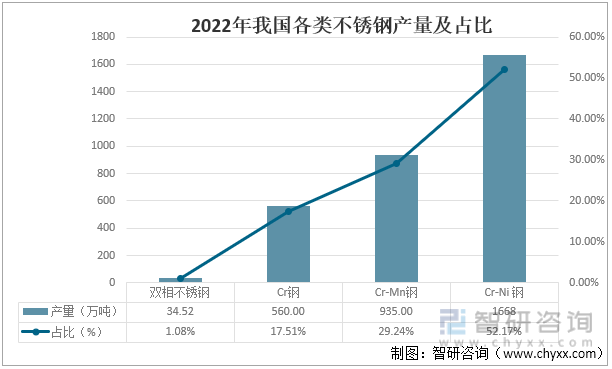

д»Һй’ўз§ҚжҜ”дҫӢдёҠзңӢпјҢ2022е№ҙжҲ‘еӣҪCr-Niй’ўеҚ жҚ®дёҚй”Ҳй’ўеёӮеңәд»ҪйўқдҝқжҢҒеңЁиҝ‘дёҖеҚҠе·ҰеҸіпјҢCr-Niй’ўдә§йҮҸ1668дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 43.4дёҮеҗЁпјҢеўһе№…дёә2.67%,еҚ жҜ”52.17%;2022е№ҙжҲ‘еӣҪCrй’ўдә§йҮҸдёә560дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘77.3дёҮеҗЁпјҢжүҖеҚ жҜ”дҫӢдёә17.51%пјӣ2022е№ҙжҲ‘еӣҪCr-Mnй’ўдә§йҮҸдёә935.0дёҮеҗЁпјҢеҗҢжҜ”еҮҸе°‘40.8дёҮеҗЁпјҢжүҖеҚ д»Ҫйўқдёә29.24%пјӣеҸҢзӣёдёҚй”Ҳй’ўдә§йҮҸ34.52дёҮеҗЁпјҢеҗҢжҜ”еўһеҠ 10.46дёҮеҗЁпјҢеўһе№…43.47%пјҢеҸҢзӣёдёҚй”Ҳй’ўжүҖеҚ жҜ”дҫӢйҰ–ж¬Ўи¶…иҝҮ1%пјҢиҫҫеҲ°1.08%гҖӮ

2022е№ҙжҲ‘еӣҪеҗ„зұ»дёҚй”Ҳй’ўдә§йҮҸеҸҠеҚ жҜ”

иө„ж–ҷжқҘжәҗпјҡдёӯеӣҪй’ўй“Ғе·ҘдёҡеҚҸдјҡгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёиЎҢдёҡеҸ‘еұ•еҲҶжһҗ

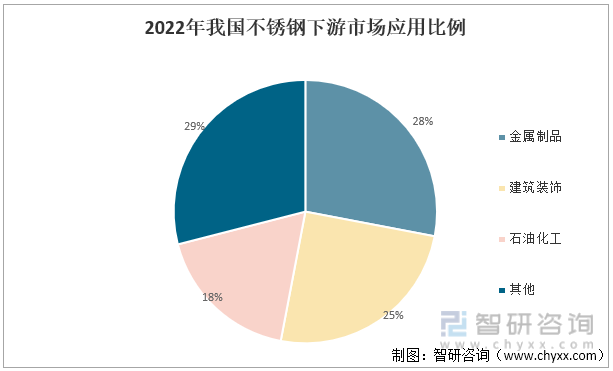

2022е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўжңҖеӨ§зҡ„еә”з”ЁйўҶеҹҹжҳҜз”ЁдәҺйҮ‘еұһеҲ¶е“Ғзҡ„еҲ¶йҖ пјҢзәҰеҚ дёҚй”Ҳй’ўдҪҝз”ЁйҮҸзҡ„28%;е…¶ж¬ЎжҳҜз”ЁдәҺжҲҝеұӢе»әйҖ гҖҒеӨ§еһӢе»әзӯ‘д»ҘеҸҠе…¶д»–е…¬е…ұи®ҫж–Ҫзҡ„е»әзӯ‘йўҶеҹҹпјҢеҚ жҜ”зәҰдёә25%пјӣе…¶ж¬Ў18%зҡ„дёҚй”Ҳй’ўеә”з”ЁдәҺзҹіжІ№еҢ–е·ҘйўҶеҹҹгҖӮ

2022е№ҙжҲ‘еӣҪдёҚй”Ҳй’ўдёӢжёёеёӮеңәеә”з”ЁжҜ”дҫӢ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

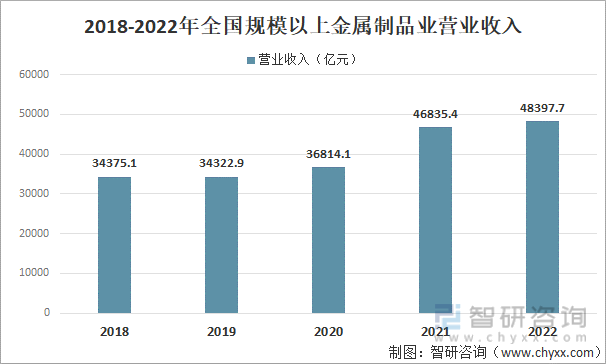

йҮ‘еұһеҲ¶е“ҒиЎҢдёҡжҳҜеҲ¶йҖ дёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶ,д№ҹжҳҜеӣҪж°‘з»ҸжөҺзҡ„еҹәзЎҖжҖ§дә§дёҡд№ӢдёҖгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйҮ‘еұһеҲ¶е“ҒиЎҢдёҡдҝқжҢҒеҗ‘еҘҪеҸ‘еұ•жҖҒеҠҝпјҢ2022е№ҙжҲ‘еӣҪ规模д»ҘдёҠйҮ‘еұһеҲ¶е“ҒдёҡиҗҘдёҡ收е…Ҙиҫҫ48397.7дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ3.3%гҖӮ

2018-2022е№ҙе…ЁеӣҪ规模д»ҘдёҠйҮ‘еұһеҲ¶е“ҒдёҡиҗҘдёҡ收е…Ҙ

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёҚй”Ҳй’ўиЎҢдёҡеёӮеңәеҸ‘еұ•жЁЎејҸеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдёҚй”Ҳй’ўиЎҢдёҡеёӮеңәеҸ‘еұ•жЁЎејҸеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдёҚй”Ҳй’ўиЎҢдёҡеёӮеңәеҸ‘еұ•жЁЎејҸеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙдёҚй”Ҳй’ўиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©йҳІиҢғпјҢдёҚй”Ҳй’ўиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ