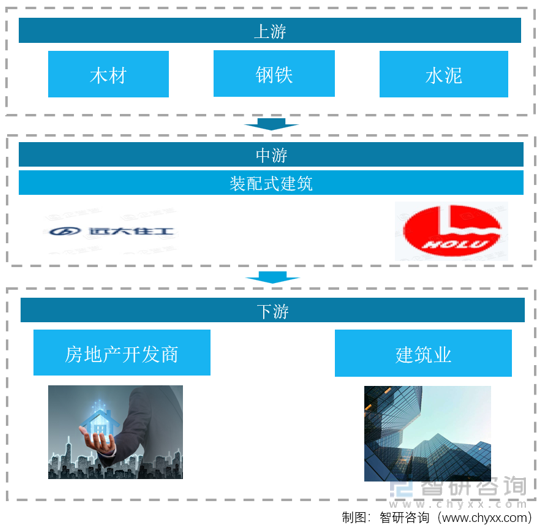

дёҖгҖҒдә§дёҡй“ҫ

иЈ…й…ҚејҸе»әзӯ‘жҳҜдёҖз§Қз”ұе·ҘеҺӮз”ҹдә§зҡ„жһ„件еңЁзҺ°еңәиҝӣиЎҢз»„иЈ…иҖҢжҲҗзҡ„е»әзӯ‘пјҢжҳҜе»әзӯ‘е·ҘдёҡеҢ–зҡ„з»јеҗҲдҪ“зҺ°пјҢдё»иҰҒеҸҜд»ҘеҲҶдёәдёүеӨ§зұ»пјҡPCиЈ…й…ҚејҸе»әзӯ‘гҖҒй’ўз»“жһ„иЈ…й…ҚејҸе»әзӯ‘е’ҢжңЁз»“жһ„иЈ…й…ҚејҸе»әзӯ‘гҖӮзӣ®еүҚпјҢPCиЈ…й…ҚејҸе»әзӯ‘жҳҜдёӯеӣҪиЈ…й…ҚејҸе»әзӯ‘зҡ„дё»иҰҒеҪўејҸгҖӮиЈ…й…ҚејҸе»әзӯ‘дёҠжёёдё»иҰҒдёәж°ҙжіҘгҖҒй’ўй“ҒгҖҒжңЁжқҗзӯүеҺҹжқҗж–ҷд»ҘеҸҠжһ„件з”ҹдә§е’Ңз»„иЈ…и®ҫеӨҮпјҢдёӯжёёдёәиЈ…й…ҚејҸи®ҫи®Ўе•ҶгҖҒеҗ„зұ»йў„еҲ¶жһ„件зҡ„з”ҹдә§е•ҶеҸҠзҺ°еңәз»„иЈ…зҡ„жүҝеҢ…е•ҶпјҢдёӢжёёеҲҷжҳҜе»әзӯ‘йЎ№зӣ®ејҖеҸ‘е•ҶпјҢеҰӮең°дә§ејҖеҸ‘е•ҶгҖҒе·ҘеҺӮгҖҒж”ҝеәңзӯүгҖӮ

иЈ…й…ҚејҸе»әзӯ‘дә§дёҡй“ҫ

иө„ж–ҷжқҘжәҗпјҡжҷәз ”е’ЁиҜўж•ҙзҗҶ

дәҢгҖҒдёҠжёёиЎҢдёҡеҲҶжһҗ

жҲ‘еӣҪжңЁжқҗдә§дёҡеҸ‘еұ•еҺҶеҸІжӮ д№…пјҢ2021е№ҙдёӯеӣҪжңЁжқҗдә§йҮҸдёә9888дёҮз«Ӣж–№зұіпјҢиҫғ2020е№ҙеҮҸе°‘дәҶ369дёҮз«Ӣж–№зұіпјҢеҗҢжҜ”дёӢйҷҚ3.60%пјӣеҲ°2022е№ҙејҖе§ӢжҒўеӨҚеўһй•ҝпјҢжҲ‘еӣҪжңЁжқҗдә§йҮҸиҫҫеҲ°10693дёҮз«Ӣж–№зұігҖӮ

2017-2022е№ҙдёӯеӣҪжңЁжқҗдә§йҮҸз»ҹи®Ўжғ…еҶөпјҲдёҮз«Ӣж–№зұіпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

й’ўй“ҒиЎҢдёҡжҳҜд»Ҙд»ҺдәӢй»‘иүІйҮ‘еұһзҹҝзү©йҮҮйҖүе’Ңй»‘иүІйҮ‘еұһеҶ¶зӮјеҠ е·Ҙзӯүе·Ҙдёҡз”ҹдә§жҙ»еҠЁдёәдё»зҡ„е·ҘдёҡиЎҢдёҡпјҢеҢ…жӢ¬йҮ‘еұһй“ҒгҖҒ铬гҖҒй”°зӯүзҡ„зҹҝзү©йҮҮйҖүдёҡгҖҒзӮјй“ҒдёҡгҖҒзӮјй’ўдёҡгҖҒй’ўеҠ е·ҘдёҡгҖҒй“ҒеҗҲйҮ‘еҶ¶зӮјдёҡгҖҒй’ўдёқеҸҠе…¶еҲ¶е“Ғдёҡзӯүз»ҶеҲҶиЎҢдёҡпјҢжҳҜеӣҪ家йҮҚиҰҒзҡ„еҺҹжқҗж–ҷе·Ҙдёҡд№ӢдёҖпјӣжҲ‘еӣҪ2022е№ҙзҡ„й’ўй“Ғдә§йҮҸдёә10.1дәҝеҗЁпјҢеҗҢжҜ”дёӢйҷҚ10.6%гҖӮ

2017-2022е№ҙдёӯеӣҪй’ўй“Ғдә§йҮҸпјҲдәҝеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

д»ҺеҹҺд№Ўе»әи®ҫйңҖжұӮжқҘзңӢпјҢе°Ҫз®Ўиҝ‘е№ҙжқҘжҲ‘еӣҪжҲҝең°дә§жҠ•иө„еўһйҖҹжңүжүҖж”ҫзј“пјҢдҪҶд»ҚеӨ„дәҺиҫғй«ҳж°ҙе№ігҖӮеӣ жӯӨжҲҝең°дә§иЎҢдёҡеҜ№ж°ҙжіҘзҡ„йңҖжұӮиҫғдёәзЁіе®ҡгҖӮд»ҺеҹәзЎҖи®ҫж–Ҫе»әи®ҫйңҖжұӮжқҘзңӢпјҢеҹәзЎҖе»әи®ҫеҸ—еҲ°з–«жғ…зҡ„еҪұе“Қе·Із»Ҹеҹәжң¬и§ЈйҷӨгҖӮжңӘжқҘпјҢйҡҸзқҖеҹҺй•ҮеҢ–ж°ҙе№іжҸҗй«ҳпјҢеӣҪ家еҹәзЎҖе»әи®ҫдёҺж–°еҶңжқ‘е»әи®ҫ规模е°ҶдёҚж–ӯжү©еӨ§д»ҘеҸҠвҖңдёҖеёҰдёҖи·ҜвҖқзҡ„规еҲ’дёҺе®һж–ҪпјҢеҹәе»әйўҶеҹҹеҜ№дәҺж°ҙжіҘзҡ„йңҖжұӮд№ҹе°ҶжҳҜжҢҒд№…дё”еӨ§йҮҸзҡ„гҖӮжҲ‘еӣҪ2022е№ҙж°ҙжіҘзҡ„дә§йҮҸдёә21дәҝеҗЁгҖӮ

2017-2022е№ҙдёӯеӣҪж°ҙжіҘдә§йҮҸпјҲдәҝеҗЁпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒдёӯжёёиЎҢдёҡеҲҶжһҗ

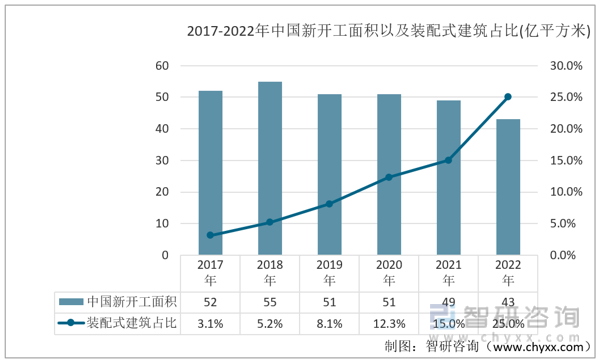

ж•°жҚ®жҳҫзӨәпјҢ2018е№ҙеҸҠд»ҘеүҚжҲ‘еӣҪжҲҝеұӢж–°ејҖе·Ҙйқўз§ҜжҢҒз»ӯеўһй•ҝпјҢйҡҸзқҖж•ҙдҪ“жҲҝеұӢд»·ж јй«ҳж¶Ёе…·еӨҮе®һйҷ…иҙӯд№°иғҪеҠӣиҖ…ж•°йҮҸжҢҒз»ӯдёӢйҷҚпјҢ2019-2022е№ҙд»ҘжқҘж–°ејҖе·Ҙйқўз§ҜжҢҒз»ӯдёӢйҷҚпјҢ2022е№ҙејҖе·Ҙйқўз§Ҝдёә43дәҝе№іж–№зұіпјҢдёҺжӯӨеҗҢж—¶иЈ…й…ҚејҸе»әзӯ‘еӣ е…·еӨҮж–№дҫҝпјҢеҸҜйҮҚеӨҚдҪҝз”Ёд»ҺиҖҢеӨ§е№…еәҰйҷҚдҪҺжҲҗжң¬зӯүдјҳеҠҝеҚ жҜ”ж•ҙдҪ“ж–°ејҖе·Ҙйқўз§ҜжҢҒз»ӯдёҠеҚҮпјҢ2022е№ҙеҚ жҜ”е·Іиҫҫ25%гҖӮ

2017-2022е№ҙдёӯеӣҪж–°ејҖе·Ҙйқўз§Ҝд»ҘеҸҠиЈ…й…ҚејҸе»әзӯ‘еҚ жҜ”(дәҝе№іж–№зұі)

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

е°ұжҲ‘еӣҪж–°ејҖе·ҘиЈ…й…ҚејҸе»әзӯ‘йқўз§ҜиҖҢиЁҖпјҢжҲҗжң¬дјҳеҠҝдёӢпјҢжҲ‘еӣҪж–°ејҖе·ҘиЈ…й…ҚејҸйқўз§ҜжҢҒз»ӯдёҠеҚҮпјҢж•°жҚ®жҳҫзӨәпјҢжҲ‘еӣҪж–°ејҖе·ҘиЈ…й…ҚејҸе»әзӯ‘йқўз§Ҝд»Һ2017е№ҙзҡ„1.6дәҝз«Ӣж–№зұіеўһй•ҝиҮі2022е№ҙзҡ„11дәҝз«Ӣж–№зұіпјҢеӨҚеҗҲеўһй•ҝзҺҮиҫҫ45.3%гҖӮйў„и®ЎйҡҸзқҖдә§дёҡжё—йҖҸзҺҮдёҺи®ӨеҸҜеәҰжҢҒз»ӯжҸҗеҚҮпјҢж–°ејҖе·ҘиЈ…й…Қйқўз§Ҝд»ҚеӯҳеңЁиҫғеӨ§еўһй•ҝз©әй—ҙгҖӮ

2017-2022е№ҙдёӯеӣҪж–°ејҖе·ҘиЈ…й…ҚејҸе»әзӯ‘йқўз§ҜпјҲдәҝз«Ӣж–№зұіпјү

иө„ж–ҷжқҘжәҗпјҡдјҒдёҡе№ҙжҠҘгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

еӣӣгҖҒдёӢжёёиЎҢдёҡеҲҶжһҗ

е»әзӯ‘иЎҢдёҡе·Із»Ҹиҝӣе…ҘдәҶиЎҢдёҡеҸ‘еұ•жҲҗзҶҹжңҹпјҢеёӮеңә规模еўһйҖҹиҝӣе…ҘдҪҺйҖҹеўһй•ҝйҳ¶ж®өпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзҡ„е»әзӯ‘дёҡжҖ»дә§еҖјжҢҒз»ӯдёҠж¶ЁпјҢз”ұ2017е№ҙзҡ„21дёҮдәҝе…ғпјҢдёҠж¶ЁеҲ°2022е№ҙзҡ„31дёҮдәҝе…ғгҖӮ

2017-2022е№ҙдёӯеӣҪе»әзӯ‘дёҡжҖ»дә§еҖјпјҲдёҮдәҝе…ғпјү

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

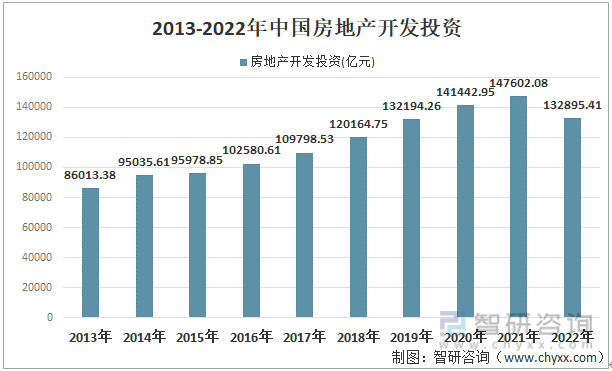

2021е№ҙд»ҘеүҚпјҢжҲ‘еӣҪжҲҝең°дә§ејҖеҸ‘жҠ•иө„йўқдёҚж–ӯжү©еӨ§пјҢ2022е№ҙеҸ—з–«жғ…еҪұе“ҚпјҢеұ…ж°‘иҙӯжҲҝж„Ҹж„ҝдёӢж»‘пјҢжҲҝең°дә§ејҖеҸ‘жҠ•иө„йўқд№ҹе‘ҲдёӢж»‘жҖҒеҠҝпјҢе…Ёе№ҙжҠ•иө„132895дәҝе…ғпјҢеҗҢжҜ”дёӢж»‘10%гҖӮ

2013-2022е№ҙдёӯеӣҪжҲҝең°дә§ејҖеҸ‘жҠ•иө„

иө„ж–ҷжқҘжәҗпјҡеӣҪ家з»ҹи®ЎеұҖгҖҒжҷәз ”е’ЁиҜўж•ҙзҗҶ

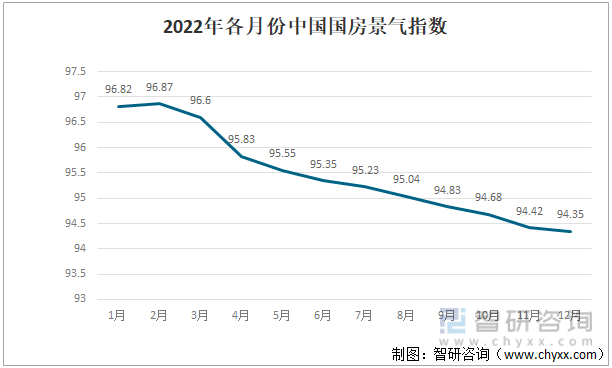

2022е№ҙпјҢжҲ‘еӣҪжҲҝең°дә§ејҖеҸ‘жҷҜж°”жҢҮж•°пјҲз®Җз§°вҖңеӣҪжҲҝжҷҜж°”жҢҮж•°вҖқпјүж•ҙдҪ“е‘ҲзҺ°дёӢж»‘зҡ„и¶ӢеҠҝпјҢ12жңҲжҲ‘еӣҪеӣҪжҲҝжҷҜж°”жҢҮж•°дёә94.35гҖӮ

2022е№ҙеҗ„жңҲд»ҪдёӯеӣҪеӣҪжҲҝжҷҜж°”жҢҮж•°

иө„ж–ҷжқҘжәҗпјҡе…¬ејҖиө„ж–ҷж•ҙзҗҶ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡеёӮеңәеҸ‘еұ•зҺ°зҠ¶еҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡдә§дёҡй“ҫеҲҶжһҗпјҡиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиЈ…й…ҚејҸе»әзӯ‘ж”ҝзӯ–еҲҶжһҗ:иҰҒжұӮ继з»ӯжҺЁе№ҝиЈ…й…ҚејҸе»әзӯ‘ [еӣҫ]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪиЈ…й…ҚејҸе»әзӯ‘иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–еҸ‘еҠӣпјҢиЎҢдёҡеҸ‘еұ•ж–°йҳ¶ж®ө[еӣҫ]](http://img.chyxx.com/images/2022/1129/327427a68ddfb64e6d50a20109ecceb74a2e16fe.jpg?x-oss-process=style/w320)