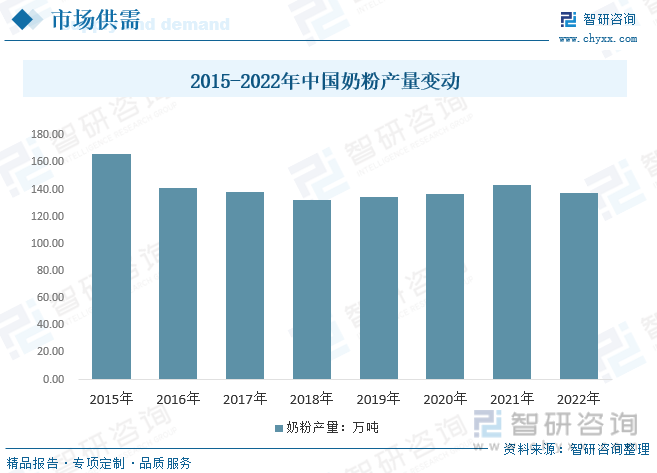

еҶ…е®№жҰӮеҶөпјҡ2016е№ҙиҝ…йҖҹеӣһиҗҪиҮі141.5дёҮеҗЁпјҢ2018е№ҙдёӢйҷҚиҮі132дёҮеҗЁпјҢ2019е№ҙз•ҘжңүеӣһеҚҮпјҢ2020е№ҙз–«жғ…иҮҙиҝӣеҸЈе°Ҹе№…еәҰдёӢйҷҚпјҢеӣҪеҶ…еҘ¶зІүдә§йҮҸжңүжүҖдёҠж¶ЁпјҢ2021е№ҙз–«жғ…еӨҚиӢҸдә§йҮҸжҳҺжҳҫеўһй•ҝпјҢ2022е№ҙеӣҪеҶ…з–«жғ…еҸҚеӨҚдә§йҮҸжңүжүҖжіўеҠЁдёӢйҷҚпјҢд»…дёә137.5дёҮеҗЁе·ҰеҸігҖӮ

е…ій”®иҜҚпјҡеҘ¶зІүдә§йҮҸ еҘ¶зІүиҝӣеҸЈйҮҸ еҘ¶зІүз«һдәүж јеұҖ еҘ¶зІүж”ҝзӯ–иғҢжҷҜ

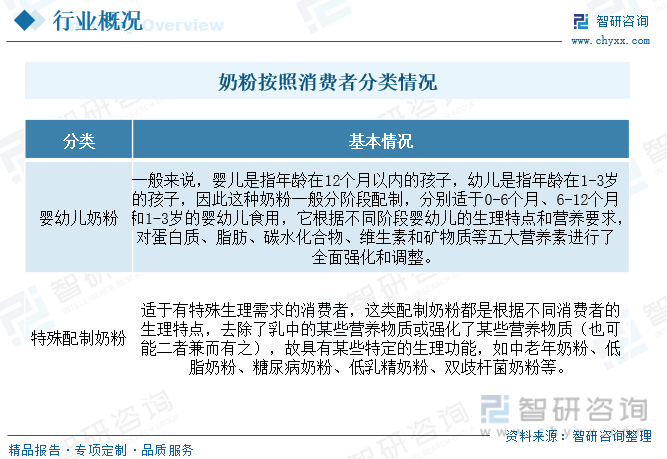

дёҖгҖҒеҘ¶зІүдә§дёҡжҰӮиҝ°

еҘ¶зІүжҳҜжҢҮз”ЁеҶ·еҶ»жҲ–еҠ зғӯзҡ„ж–№жі•пјҢйҷӨеҺ»д№ідёӯзҡ„ж°ҙеҲҶпјҢе№ІзҮҘиҖҢжҲҗзҡ„зІүжң«пјҢз»ҹз§°дёәд№ізІүпјҢж—Ҙеёёз§°дёәеҘ¶зІүгҖӮеҘ¶зІүдёӯзҡ„еҹәзЎҖиҗҘе…»жҲҗеҲҶдё»иҰҒжңүиӣӢзҷҪиҙЁгҖҒи„ӮиӮӘгҖҒзі–зұ»гҖҒзҹҝзү©иҙЁе’Ңз»ҙз”ҹзҙ пјҢйҷӨжӯӨд№ӢеӨ–иҝҳж №жҚ®дёҚеҗҢзҡ„зӣ®ж ҮдәәзҫӨж·»еҠ е…¶д»–зҡ„иҗҘе…»жҲҗеҲҶпјҢеҰӮе©ҙе№је„ҝеҘ¶зІүж·»еҠ DHAгҖҒARAгҖҒзӣҠз”ҹе…ғгҖҒеҚөзЈ·и„ӮгҖҒж ёиӢ·й…ёе’Ңй’ҷзӯүпјӣеӯ•еҰҮеҘ¶зІүж·»еҠ й“ҒгҖҒеҸ¶й…ёзӯүпјӣиҖҒе№ҙеҘ¶зІүж·»еҠ й’ҷжҲҗеҲҶпјҢеҮҸе°‘и„ӮиӮӘеҗ«йҮҸгҖӮ

дәҢгҖҒеҘ¶зІүеҸ‘еұ•иғҢжҷҜ

й…Қж–№жіЁеҶҢ+ж–°еӣҪж Үж”ҝзӯ–еҮәеҸ°пјҢдёӯе°ҸдјҒдёҡеҠ йҖҹеҮәжё…гҖӮ2022е№ҙпјҢеёӮйқўдёҠеӨ§еӨҡж•°дә§е“Ғе°ҶйңҖиҰҒеҶҚж¬ЎиҺ·еҫ—жіЁеҶҢпјҢ并且新еӣҪж ҮиҰҒжұӮе°ҶдјҡжӣҙеҠ дёҘж јгҖӮеӣҪеӨ–еҺӮе•Ҷз”ұдәҺжө·еӨ–з–«жғ…зҡ„дёҘйҮҚжҖ§еўһеҠ дәҶй…Қж–№жіЁеҶҢе®ЎжҹҘйҡҫеәҰпјҢеҮҸзј“дәҶжіЁеҶҢиҝӣзЁӢпјӣйғЁеҲҶдёӯе°ҸеҺӮе•ҶйқўеҜ№жҝҖзғҲзҡ„еёӮеңәз«һдәүпјҢиӢҘжіЁеҶҢдёҚжҲҗеҠҹе°Ҷйқўдёҙе·ЁеӨ§зҡ„дәҸжҚҹгҖӮеӣ жӯӨйў„и®ЎдјҡжңүйғЁеҲҶе…¬еҸёж”ҫејғдәҢж¬ЎжіЁеҶҢпјҢдёӯе°ҸеҘ¶зІүеҺӮе•Ҷе’ҢдёҖдәӣжө·еӨ–е“ҒзүҢиҝӣдёҖжӯҘиў«ж·ҳжұ°пјҢжңүеҲ©дәҺеҘ¶зІүиЎҢдёҡдә§дёҡз»“жһ„еҚҮзә§пјҢдҝғиҝӣиЎҢдёҡиүҜжҖ§еҸ‘еұ•гҖӮ

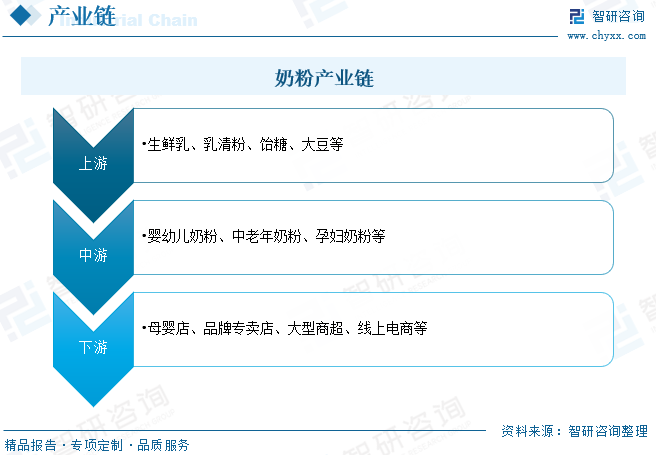

дёүгҖҒеҘ¶зІүдә§дёҡй“ҫ

жҲ‘еӣҪеҘ¶зІүиЎҢдёҡдә§дёҡй“ҫдёҠжёёеёӮеңәеҸӮдёҺиҖ…дёәз”ҹйІңд№ігҖҒд№іжё…зІүгҖҒйҘҙзі–гҖҒеӨ§иұҶзӯүеҺҹжқҗж–ҷдҫӣеә”е•ҶпјҢдә§дёҡй“ҫдёӯжёёдё»дҪ“дёәеҘ¶зІүзҡ„з”ҹдә§еҲ¶йҖ пјҢжҢүз…§дә§е“Ғзұ»еһӢеҸҜеҲҶдёәе©ҙе№је„ҝеҘ¶зІүгҖҒдёӯиҖҒе№ҙеҘ¶зІүе’Ңеӯ•еҰҮеҘ¶зІүзӯүпјҢе…¶дёӯе©ҙе№је„ҝеҘ¶зІүеҚ жҜ”жңҖй«ҳпјҢдә§дёҡй“ҫдёӢжёёж¶үеҸҠй”Җе”®жё йҒ“е’Ңж¶Ҳиҙ№иҖ…пјҢдё»иҰҒйҖҡиҝҮе•Ҷи¶…гҖҒдё“еҚ–еә—гҖҒиҚҜеә—е’Ңз”өе•Ҷе№іеҸ°зӯүжё йҒ“жөҒеҗ‘дёӯз«Ҝж¶Ҳиҙ№иҖ…пјҢеҸҜеҲҶдёәзәҝдёӢжё йҒ“е’ҢзәҝдёҠжё йҒ“пјҢзҺ°йҳ¶ж®өзәҝдёӢжё йҒ“д»ҚеҚ жҚ®дё»еҜјең°дҪҚпјҢеёӮеңәеҚ жҜ”и¶…8жҲҗгҖӮ

еӣӣгҖҒдёӯеӣҪеҘ¶зІүдә§дёҡзҺ°зҠ¶

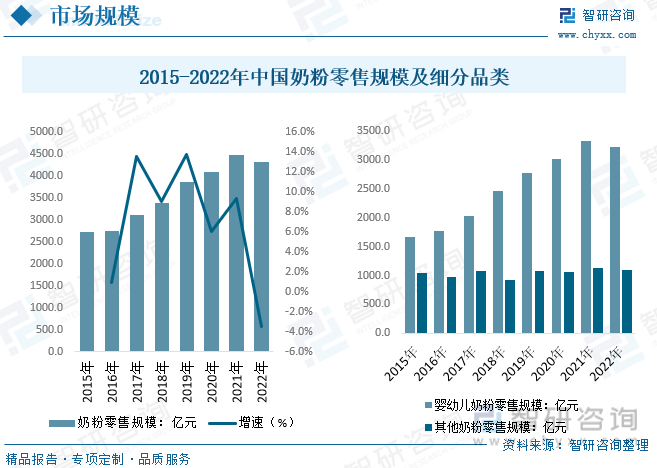

жҲ‘еӣҪеҘ¶зІүиЎҢдёҡеёӮеңә规模жқҘзңӢпјҢеҸ—дё»иҰҒдә§е“Ғе©ҙе№је„ҝеҘ¶зІүеёӮеңәйңҖжұӮдёҚж–ӯеўһй•ҝпјҢй«ҳз«Ҝдә§е“ҒйңҖжұӮеўһеҠ еҪұе“ҚпјҢиЎҢдёҡйӣ¶е”®еёӮеңә规模жҖ»дҪ“дҝқжҢҒзЁіе®ҡзҡ„еўһй•ҝпјҢе…¶д»–еҘ¶зІүеёӮеңә规模жҖ»дҪ“дҝқжҢҒжіўеҠЁжҖҒеҠҝпјҢиҝ‘еҮ е№ҙз•ҘжңүеӣһеҚҮгҖӮ2022е№ҙдёӯеӣҪеҘ¶зІүйӣ¶е”®еёӮеңә规模иҫҫеҲ°дәҶ4413.55дәҝе…ғпјҢиҫғ2021е№ҙдёӢйҷҚ3.5%пјҢе…¶дёӯе©ҙе№је„ҝеҘ¶зІүеёӮеңә规模иҫҫеҲ°дәҶ3221.65дәҝе…ғпјҢе…¶д»–еҘ¶зІүеёӮеңә规模仅дёә1091.9дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҘ¶зІүиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢ

жҖ»зҡ„жқҘзңӢпјҢиҝ‘еҮ е№ҙжҲ‘еӣҪеҘ¶зІүиЎҢдёҡдә§йҮҸжңүиҫғдёәжҳҺжҳҫзҡ„дёӢйҷҚпјҢиҝӣеҸЈйҮҸзЁіе®ҡеўһй•ҝпјҢеҮәеҸЈйҮҸдҝқжҢҒеңЁиҫғдҪҺзҡ„ж°ҙе№іпјҢеҘ¶зІүдҫӣз»ҷж јеұҖжіўеҠЁдёҘйҮҚгҖӮ2015е№ҙжҲ‘еӣҪеҘ¶зІүдә§йҮҸиҫҫеҲ°дәҶиҝ‘еҮ е№ҙзҡ„й«ҳзӮ№пјҢзәҰдёә166.2дёҮеҗЁпјҢ2016е№ҙиҝ…йҖҹеӣһиҗҪиҮі141.5дёҮеҗЁпјҢ2018е№ҙдёӢйҷҚиҮі132дёҮеҗЁпјҢ2019е№ҙз•ҘжңүеӣһеҚҮпјҢ2020е№ҙз–«жғ…иҮҙиҝӣеҸЈе°Ҹе№…еәҰдёӢйҷҚпјҢеӣҪеҶ…еҘ¶зІүдә§йҮҸжңүжүҖдёҠж¶ЁпјҢ2021е№ҙз–«жғ…еӨҚиӢҸдә§йҮҸжҳҺжҳҫеўһй•ҝпјҢ2022е№ҙеӣҪеҶ…з–«жғ…еҸҚеӨҚдә§йҮҸжңүжүҖжіўеҠЁдёӢйҷҚпјҢд»…дёә137.5дёҮеҗЁе·ҰеҸігҖӮ

е°ұжҲ‘еӣҪеҘ¶зІүиҝӣеҮәеҸЈжғ…еҶөиҖҢиЁҖпјҢйҡҸзқҖеӣҪеҶ…еҘ¶зІүе®үе…ЁдәӢж•…йў‘еҮәпјҢеӣҪеҶ…еҘ¶зІүж¶Ҳиҙ№иҖ…еҜ№дәҺеӣҪдә§е“ҒзүҢдҝЎеҝғжңүжүҖзјәеӨұпјҢж•ҙдҪ“еҘ¶зІүиҝӣеҸЈд»ҪйўқеҚ жҜ”жңүжүҖиө°й«ҳпјҢж•°жҚ®жҳҫзӨәпјҢ2016-2022е№ҙдёӯеӣҪеҘ¶зІүиҝӣеҸЈж•°йҮҸеңЁ2021е№ҙиҫҫеҲ°жңҖеӨ§еҖјпјҢиҝӣеҸЈйҮ‘йўқеңЁ2021е№ҙиҫҫеҲ°жңҖеӨ§еҖјпјӣ2022е№ҙжҲ‘еӣҪеҘ¶зІүиҝӣеҸЈйҮҸиҫҫ130дёҮеҗЁе·ҰеҸіпјҢиҝӣеҸЈйҮ‘йўқзәҰ88.66дәҝзҫҺе…ғпјҢ2016-2022е№ҙдёӯеӣҪеҘ¶зІүиҝӣеҸЈе№іеқҮеҚ•д»·2022е№ҙеўһй•ҝйҖҹеәҰжңҖеҝ«пјҢиҖҢ2021е№ҙдёӯеӣҪеҘ¶зІүиҝӣеҸЈе№іеқҮеҚ•д»·дёӢйҷҚйҖҹеәҰжңҖеҝ«пјҢдёӢж»‘дәҶ9.2%гҖӮ

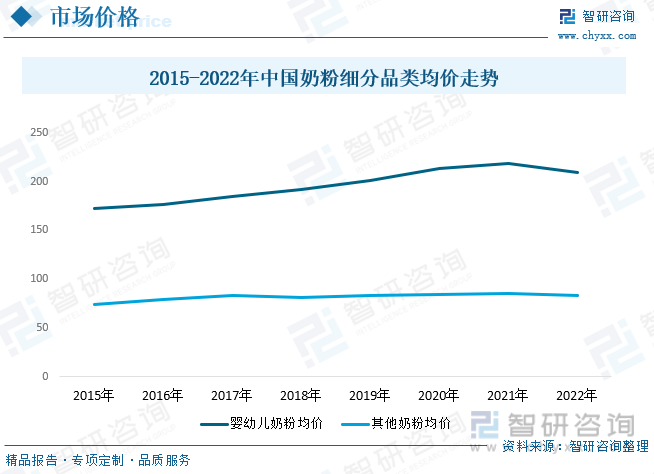

жҖ»зҡ„жқҘзңӢпјҢдёӯеӣҪеёӮеңәеҘ¶зІүеёӮеңәйӣ¶е”®еқҮд»·жҖ»дҪ“дҝқжҢҒзЁіе®ҡеўһй•ҝжҖҒеҠҝпјҢдё»иҰҒжҳҜз”ұдәҺе©ҙе№је„ҝеҘ¶зІүеёӮеңәд»·ж јеўһй•ҝжҺЁеҠЁпјҢе…¶д»–еҘ¶зІүд»·ж јдҝқжҢҒжіўеҠЁдёҠеҚҮжҖҒеҠҝпјҢд»·ж јеҸҳеҢ–е№…еәҰзӣёеҜ№иҫғе°ҸгҖӮдёҖж–№йқўжҳҜз”ұдәҺеӣҪеҶ…еҘ¶зІүйӣ¶е”®д»·ж јеҠ д»·зӣёеҜ№иҫғй«ҳпјҢеҺӮе•ҶеҜ№дёҠжёёеҺҹжқҗж–ҷд»·ж јжіўеҠЁе…·жңүдёҖе®ҡзҡ„ж¶ҲеҢ–иғҪеҠӣпјҢдёҖж–№йқўеҘ¶зІүиҙёжҳ“зҡ„е…ЁзҗғеҢ–пјҢе…Ёзҗғзҡ„дҫӣз»ҷйңҖжұӮж јеұҖеҜ№еҘ¶зІүд»·ж јд»ҚжңүдёҖе®ҡзҡ„еҪұе“ҚпјҢеӣ жӯӨиЎҢдёҡдә§е“Ғд»·ж јд»Қе…·жңүдёҖе®ҡзҡ„жіўеҠЁжҖ§пјҢ2022е№ҙдёӯеӣҪеҘ¶дёҡеқҮд»·жңүжүҖдёӢйҷҚпјҢж•ҙдҪ“еҘ¶зІүд»·ж јжңүжүҖдёӢйҷҚпјҢж•°жҚ®жҳҫзӨә2022е№ҙжҲ‘еӣҪе©ҙе№је„ҝеҘ¶зІүеқҮд»·зәҰ209.5е…ғ/еҚғе…ӢгҖӮ

дә”гҖҒеҘ¶зІүиЎҢдёҡз«һдәүж јеұҖ

жҲ‘еӣҪеҘ¶зІүиЎҢдёҡзҡ„з«һдәүдјҒдёҡеҸҜд»ҘеҲҶдёәдёүеӨ§зұ»пјҡеӣҪйҷ…е“ҒзүҢеҘ¶зІүдјҒдёҡгҖҒе…ЁеӣҪеӨ§еһӢеҘ¶зІүдјҒдёҡе’Ңең°ж–№зҡ„дёӯе°ҸеҝғеҘ¶зІүдјҒдёҡгҖӮеӣҪйҷ…е“ҒзүҢдё»иҰҒжңүжғ ж°ҸгҖҒзҫҺиөһиҮЈгҖҒйӣ…еҹ№гҖҒиҫҫиғҪгҖҒйӣҖе·ўзӯүзӯүпјӣе…ЁеӣҪжҖ§зҡ„еӨ§еһӢеҘ¶зІүдјҒдёҡдё»иҰҒжҳҜжҢҮдјҠеҲ©гҖҒи’ҷзүӣзӯүдјҒдёҡпјӣең°ж–№зҡ„дёӯе°ҸеһӢзҡ„еҘ¶зІүдјҒдёҡдё»иҰҒжңүиҙқеӣ зҫҺгҖҒеңЈе…ғзӯүпјҢеӣҪеҶ…еӨ§еӨҡж•°зҡ„еҘ¶зІүдјҒдёҡйғҪеұһдәҺең°ж–№зҡ„дёӯе°ҸеһӢеҘ¶зІүдјҒдёҡгҖӮзӣ®еүҚиҝӣеҸЈзҡ„еӣҪйҷ…еҘ¶зІүе“ҒзүҢе’ҢдјҠеҲ©гҖҒи’ҷзүӣзӯүеӣҪеҶ…дё»иҰҒзҡ„е…ЁеӣҪжҖ§еӨ§дјҒдёҡд№Ӣй—ҙз«һдәүжҝҖзғҲпјҢдёӯе°ҸеһӢеҘ¶зІүдјҒдёҡеңЁеӨ№зјқдёӯз”ҹеӯҳпјҢеңЁиө„жң¬зҡ„жҺЁеҠЁдёӢпјҢиЎҢдёҡй—ҙзҡ„з«һдәүи¶ҠжқҘи¶ҠжҝҖзғҲпјҢйӣҶдёӯеәҰеңЁдёҚж–ӯжҸҗеҚҮпјҢд»·ж јжҲҳдёҚж–ӯзј©е°ҸиЎҢдёҡй—ҙзҡ„еҲ©ж¶ҰпјҢеҘ¶зІүдјҒдёҡиҝҺжқҘйҳ¶ж®өжҖ§жҲҗзҶҹжңҹгҖӮ

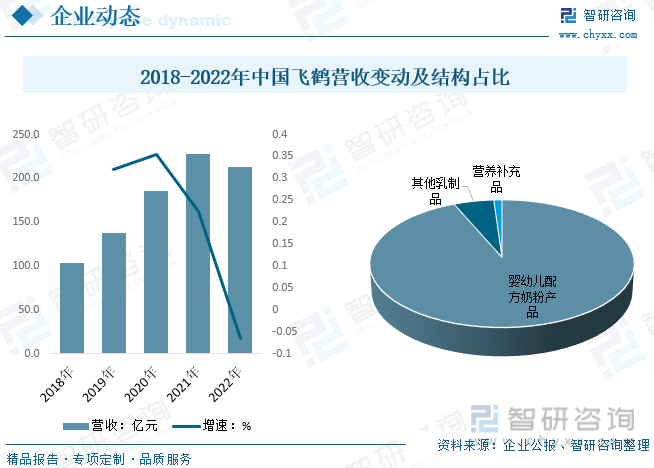

йЈһй№Өе§Ӣе»әдәҺ1962е№ҙпјҢд»Һдё№йЎ¶й№Өж•…д№ЎйҪҗйҪҗе“Ҳе°”иө·жӯҘпјҢжҳҜдёӯеӣҪжңҖж—©зҡ„еҘ¶зІүдјҒдёҡд№ӢдёҖгҖӮ2019е№ҙ11жңҲдёӯеӣҪйЈһй№ӨжёҜиӮЎдёҠеёӮпјҢжҲҗдёәжёҜдәӨжүҖеҺҶеҸІдёҠйҰ–еҸ‘еёӮеҖјжңҖеӨ§зҡ„д№іе“ҒдјҒдёҡгҖӮ60е№ҙжқҘпјҢйЈһй№ӨдёҖзӣҙдё“жіЁдәҺдёӯеӣҪе®қе®қдҪ“иҙЁе’ҢжҜҚд№іиҗҘе…»з ”з©¶пјҢеј•йўҶиЎҢдёҡејҖеҲӣеӨҡз§ҚжҸҗеҚҮеҘ¶зІүеҜ№дёӯеӣҪе®қе®қдҪ“иҙЁйҖӮеә”жҖ§зҡ„жҠҖжңҜгҖҒй…Қж–№дёҺе·ҘиүәгҖӮеңЁеҢ—зә¬47вҖқвҖңй»„йҮ‘вҖқеҘ¶жәҗеёҰдёҠжү“йҖ дәҶдёӯеӣҪе©ҙе№је„ҝеҘ¶зІүиЎҢдёҡ第дёҖдёӘе©ҙе№је„ҝй…Қж–№еҘ¶зІүдё“еұһдә§дёҡйӣҶзҫӨпјҢе®һзҺ°дәҶд»ҺжәҗеӨҙзү§иҚүз§ҚжӨҚгҖҒйҘІж–ҷеҠ е·ҘгҖҒ规模еҢ–еҘ¶зүӣйҘІе…»пјҢеҲ°з”ҹдә§еҠ е·ҘгҖҒе”®еҗҺжңҚеҠЎеҗ„дёӘзҺҜиҠӮзҡ„е…ЁзЁӢеҸҜжҺ§гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙдёӯеӣҪйЈһй№Өдё»иҗҘдёҡеҠЎиҗҘ收дёә213.11дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ6.4%пјҢжҜӣеҲ©зҺҮдёә65.5%гҖӮе…¶дёӯе©ҙе№је„ҝй…Қж–№еҘ¶зІүдә§е“ҒеҚ жҜ”дёә93.5%;е…¶е®ғд№іеҲ¶е“ҒеҚ жҜ”дёә5.4%;иҗҘе…»иЎҘе……е“ҒеҚ жҜ”дёә1.1%гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҘ¶зІүиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҘ¶зІүиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҘ¶зІүиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« ,еҢ…еҗ«еӣҪеӨ–йҮҚзӮ№еҘ¶зІүдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢеӣҪеҶ…йҮҚзӮ№еҘ¶зІүдјҒдёҡз»ҸиҗҘеҲҶжһҗпјҢдёӯеӣҪеҘ¶зІүеёӮеңәжҠ•иө„жҪңеҠӣеҸҠеүҚжҷҜи¶ӢеҠҝеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ