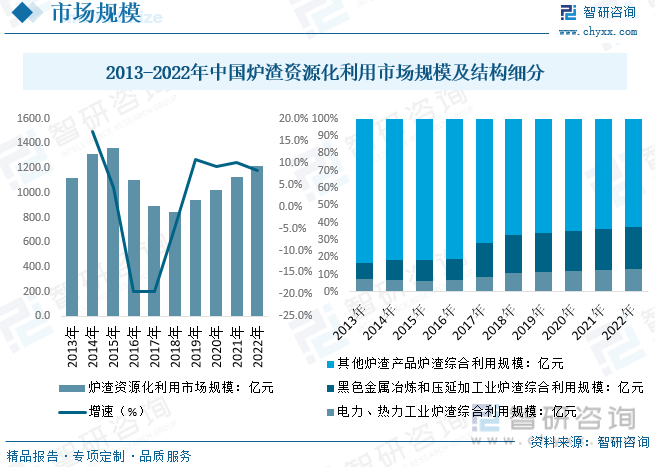

еҶ…е®№жҰӮеҶөпјҡзӣ®еүҚпјҢжҲ‘еӣҪзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡе®ўжҲ·дё»иҰҒжҳҜеҶҚз”ҹеҲ©з”ЁдјҒдёҡе’ҢеһғеңҫеӨ„зҗҶдјҒдёҡд»ҘеҸҠзҺҜдҝқе…¬еҸёзӯүгҖӮд»ҺеёӮеңә规模жқҘзңӢпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеёӮеңә规模зәҰдёә1218.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.1%гҖӮиҝ‘е№ҙжқҘй»‘иүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘдёҡгҖҒз”өеҠӣеҸҠзғӯеҠӣзӮүжёЈз»јеҗҲеҲ©з”Ёи§„жЁЎжҢҒз»ӯжҸҗеҚҮпјҢ2022е№ҙдёӨеӨ§еёӮеңә规模еҚ жҜ”еҲҶеҲ«зәҰдёә13.1%гҖҒ24.4%гҖӮ

е…ій”®иҜҚпјҡзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁгҖҒеӣәеәҹеӨ„зҗҶ

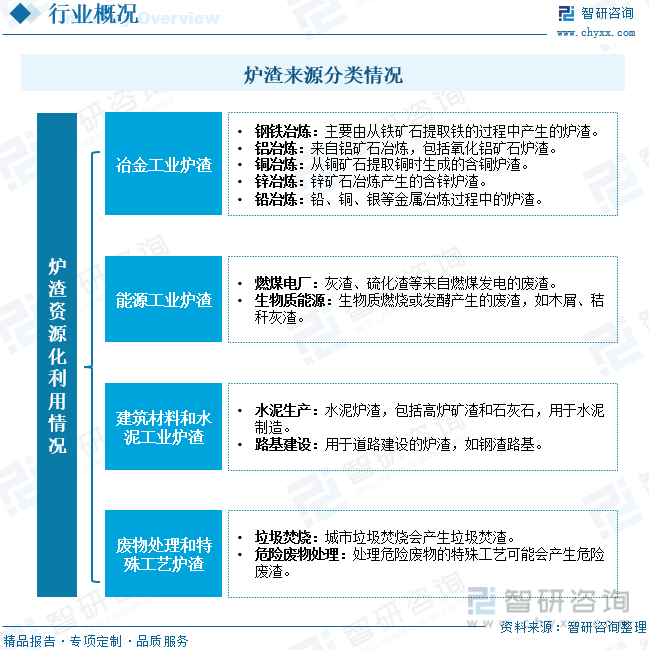

дёҖгҖҒзӮүжёЈиө„жәҗеҢ–еҲ©з”Ёз»јиҝ°

зӮүжёЈиө„жәҗеҢ–еҲ©з”ЁжҳҜжҢҮе°Ҷе·ҘдёҡзӮүжёЈпјҲйҖҡеёёжҳҜеҶ¶йҮ‘гҖҒзҹҝеұұгҖҒиғҪжәҗзӯүиЎҢдёҡдә§з”ҹзҡ„еәҹжёЈпјүиҪ¬еҢ–дёәжңүд»·еҖјзҡ„дә§е“ҒжҲ–з”ЁйҖ”пјҢд»ҘеҮҸе°‘зҺҜеўғжұЎжҹ“пјҢжҸҗй«ҳиө„жәҗеҲ©з”Ёж•ҲзҺҮгҖӮиҝҷз§ҚеҲ©з”Ёж–№жі•еҸҜд»ҘеҮҸе°‘еҜ№еҺҹе§ӢиҮӘ然иө„жәҗзҡ„йңҖжұӮпјҢйҷҚдҪҺеәҹејғзү©еӨ„зҗҶжҲҗжң¬пјҢ并жңүеҠ©дәҺеҸҜжҢҒз»ӯеҸ‘еұ•гҖӮзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁйҖҡеёёеҢ…жӢ¬еҶ¶йҮ‘зӮүжёЈеҲ©з”ЁгҖҒзҹҝеұұзӮүжёЈеҲ©з”ЁгҖҒиғҪжәҗзӮүжёЈеҲ©з”ЁзӯүгҖӮ

дәҢгҖҒеӣәеәҹжІ»зҗҶзӣёе…іж”ҝзӯ–жўізҗҶ

иҮӘвҖңеҚҒдәҢдә”вҖқ规еҲ’д»ҘжқҘпјҢеӣәеәҹжІ»зҗҶдёҺеһғеңҫз„ҡзғ§йўҶеҹҹ蓬еӢғеҸ‘еұ•пјҢиҮі2021е№ҙе…ЁеӣҪе·Іжңүеһғеңҫз„ҡзғ§и®ҫж–Ҫ840еә§пјҢеҗҲи®Ўеһғеңҫз„ҡзғ§еӨ„зҗҶиғҪеҠӣиҫҫ89.1дёҮеҗЁ/ж—ҘпјҢеҹҺеёӮеһғеңҫз„ҡзғ§еӨ„зҗҶеҚ ж— е®іеҢ–еӨ„зҗҶзҺҮиҫҫ72.46%пјҢе·Іж»Ўи¶ідәҶгҖҠвҖңеҚҒеӣӣдә”вҖқеҹҺй•Үз”ҹжҙ»еһғеңҫеҲҶзұ»е’ҢеӨ„зҗҶи®ҫж–ҪеҸ‘еұ•и§„еҲ’гҖӢдёӯжҸҗеҮәзҡ„вҖңеҲ°2025е№ҙеә•пјҢе…ЁеӣҪеҹҺй•Үз”ҹжҙ»еһғеңҫз„ҡзғ§еӨ„зҗҶиғҪеҠӣиҫҫеҲ°80дёҮеҗЁ/ж—Ҙе·ҰеҸіпјҢеҹҺеёӮз”ҹжҙ»еһғеңҫз„ҡзғ§еӨ„зҗҶиғҪеҠӣеҚ жҜ”65%е·ҰеҸівҖқиҰҒжұӮгҖӮдҪҶе…¶дёӯзҡ„еһғеңҫз„ҡзғ§и®ҫж–ҪдёҺеӨ„зҗҶиғҪеҠӣеӨ§еӨҡйӣҶдёӯеңЁеҹҺеёӮең°еҢәпјҢеҺҝеҹҺеҸҠд№Ўй•Үең°еҢәд»ҚжңүжүҖж¬ зјәгҖӮд»ҘеҺҝеҹҺең°еҢәдёәдҫӢпјҢ2021е№ҙе…ЁеӣҪеҺҝеҹҺең°еҢәд»…жңүеһғеңҫз„ҡзғ§и®ҫж–Ҫ257еә§пјҢж—ҘеӨ„зҗҶиғҪеҠӣдёә17.17дёҮеҗЁ/ж—ҘпјҢеҜ№еә”еһғеңҫз„ҡзғ§еӨ„зҗҶзҺҮд»…дёә41.46%гҖӮ

2022е№ҙ11жңҲ-12жңҲеҸ‘改委дёҺдҪҸе»әеұҖзӯүеҸ‘еёғзҡ„гҖҠе…ідәҺеҠ еҝ«иЎҘйҪҗеҺҝзә§ең°еҢәз”ҹжҙ»еһғеңҫз„ҡзғ§еӨ„зҗҶи®ҫж–ҪзҹӯжқҝејұйЎ№зҡ„е®һж–Ҫж–№жЎҲгҖӢд»ҘеҸҠгҖҠе…ідәҺеҠ ејәеҺҝзә§ең°еҢәз”ҹжҙ»еһғеңҫз„ҡзғ§еӨ„зҗҶи®ҫж–Ҫе»әи®ҫгҖӢзӯүзҡ„ж”ҝзӯ–дёӯејәи°ғеҜ№е…·еӨҮжқЎд»¶жҲ–еӯҳеңЁйңҖжұӮзјәеҸЈзҡ„еҺҝзә§ең°еҢәеә”е»әе°Ҫе»әз”ҹжҙ»еһғеңҫз„ҡзғ§и®ҫж–ҪпјҢе°Ҫеҝ«е®һзҺ°з”ҹжҙ»еһғеңҫвҖңйӣ¶еЎ«еҹӢвҖқпјӣ2023е№ҙ1жңҲеҸ‘еёғзҡ„гҖҠе…ідәҺжҺЁиҝӣе»әеҲ¶й•Үз”ҹжҙ»жұЎж°ҙеһғеңҫеӨ„зҗҶи®ҫж–Ҫе»әи®ҫе’Ңз®ЎзҗҶзҡ„е®һж–Ҫж–№жЎҲгҖӢдёӯд№ҹејәи°ғиҰҒйҖҗжӯҘжҺЁиҝӣе»әеҲ¶й•Үз”ҹжҙ»еһғеңҫеӨ„зҗҶиғҪеҠӣе…ЁиҰҶзӣ–гҖӮзӣ®еүҚд№ЎеҺҝе’Ңе»әеҲ¶й•Үең°еҢәзҡ„з”ҹжҙ»еһғеңҫеӨ„зҗҶиғҪеҠӣпјҢзү№еҲ«жҳҜз„ҡзғ§еӨ„зҗҶиғҪеҠӣд»ҚжңүйңҖжұӮзјәеҸЈгҖӮйҡҸзқҖиҝ‘еҮ е№ҙеһғеңҫз„ҡзғ§и®ҫж–ҪдёҺеһғеңҫз„ҡзғ§еӨ„зҗҶиғҪеҠӣзҡ„еҝ«йҖҹеўһй•ҝпјҢеҜ№еә”зҡ„еӣәеәҹжІ»зҗҶйЎ№зӣ®еёӮеңәдёӯжҠ•иө„йҮ‘йўқе’ҢйЎ№зӣ®ж•°йҮҸжңүеҮҸе°‘зҡ„и¶ӢеҠҝпјҢжҳҫзӨәеўһйҮҸеёӮеңәжңүжүҖзј©йҮҸпјҢиҖҢеҺҝзә§дёҺд№Ўй•Үең°еҢәз”ҹжҙ»еһғеңҫеӨ„зҗҶйңҖжұӮзјәеҸЈжңүжңӣеёҰжқҘж–°зҡ„еўһйҮҸгҖӮ

ж №жҚ®з”ҹжҖҒзҺҜеўғйғЁж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…ЁеӣҪдёҖиҲ¬е·ҘдёҡеӣәдҪ“еәҹзү©дә§з”ҹйҮҸдёә39.7дәҝеҗЁпјҢз»јеҗҲеҲ©з”ЁйҮҸдёә22.7дәҝеҗЁпјҢеӨ„зҪ®йҮҸдёә8.9дәҝеҗЁпјҢз»јеҗҲеҲ©з”ЁзҺҮдёә57.2%пјҢиҝ‘е№ҙжқҘеӣҪеҶ…еӣәеәҹеҲ©з”ЁзҺҮдҝқжҢҒеңЁ50%-65%еҢәй—ҙжіўеҠЁгҖӮпјҢдёҖиҲ¬е·ҘдёҡеӣәдҪ“еәҹзү©дә§з”ҹйҮҸжҺ’еҗҚеүҚдә”зҡ„иЎҢдёҡдҫқж¬Ўдёәз”өеҠӣгҖҒзғӯеҠӣз”ҹдә§е’Ңдҫӣеә”дёҡпјҢй»‘иүІйҮ‘еұһзҹҝйҮҮйҖүдёҡпјҢй»‘иүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘдёҡпјҢжңүиүІйҮ‘еұһзҹҝйҮҮйҖүдёҡпјҢз…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүдёҡгҖӮ5дёӘиЎҢдёҡзҡ„дёҖиҲ¬е·ҘдёҡеӣәдҪ“еәҹзү©дә§з”ҹйҮҸеҗҲи®Ўдёә30.5дәҝеҗЁпјҢеҚ е…ЁеӣҪдёҖиҲ¬е·ҘдёҡеӣәдҪ“еәҹзү©дә§з”ҹйҮҸзҡ„76.9%гҖӮз»јеҗҲеҲ©з”ЁйҮҸжҺ’еҗҚеүҚдә”зҡ„иЎҢдёҡдҫқж¬Ўдёәз”өеҠӣгҖҒзғӯеҠӣз”ҹдә§е’Ңдҫӣеә”дёҡпјҢй»‘иүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘдёҡпјҢз…ӨзӮӯејҖйҮҮе’Ңжҙ—йҖүдёҡпјҢеҢ–еӯҰеҺҹж–ҷе’ҢеҢ–еӯҰеҲ¶е“ҒеҲ¶йҖ дёҡпјҢй»‘иүІйҮ‘еұһзҹҝйҮҮйҖүдёҡгҖӮ5дёӘиЎҢдёҡзҡ„дёҖиҲ¬е·ҘдёҡеӣәдҪ“еәҹзү©з»јеҗҲеҲ©з”ЁйҮҸеҗҲи®Ўдёә18.6дәҝеҗЁпјҢеҚ е…ЁеӣҪдёҖиҲ¬е·ҘдёҡеӣәдҪ“еәҹзү©з»јеҗҲеҲ©з”ЁйҮҸзҡ„82.0%гҖӮ

дёүгҖҒзӮүжёЈиө„жәҗеҢ–еҲ©з”Ёдә§дёҡй“ҫ

зӮүжёЈиө„жәҗеҢ–еҲ©з”ЁдёҠжёёиЎҢдёҡдё»иҰҒжҳҜйҮ‘еұһеҶ¶зӮјгҖҒеһғеңҫеӣһ收е’Ңдё“з”Ёи®ҫеӨҮеҲ¶йҖ иЎҢдёҡгҖӮе…¶дёӯдё“з”Ёи®ҫеӨҮжҳҜжҢҮз”ЁдәҺйҳІжІ»зҺҜеўғжұЎжҹ“гҖҒдҝқжҠӨз”ҹжҖҒзҺҜеўғзҡ„и®ҫеӨҮгҖҒд»ӘеҷЁд»ӘиЎЁзӯүгҖӮиЎҢдёҡдёӢжёёдә§е“ҒеҸҜеә”з”ЁдәҺе»әзӯ‘жқҗж–ҷгҖҒеңҹеЈӨж”№иүҜзӯүйўҶеҹҹгҖӮ

е…·дҪ“жқҘзңӢпјҢеӨ§е®—е·ҘдёҡеӣәдҪ“еәҹзү©дё»иҰҒжңүеҶ¶зӮјеәҹжёЈгҖҒзӮүжёЈгҖҒзІүз…ӨзҒ°гҖҒи„ұзЎ«зҹіиҶҸзӯүз§Қзұ»пјҢдё»иҰҒж¶үеҸҠй’ўй“ҒгҖҒзҒ«з”өгҖҒз”ҹжҙ»еһғеңҫз„ҡзғ§зӯүиЎҢдёҡгҖӮй’ўй“ҒиЎҢдёҡдә§з”ҹзҡ„еҶ¶зӮјеәҹжёЈдё»иҰҒиҝ”еӣһзӮјй’ўе·ҘеәҸйҮҚж–°еҲ©з”ЁжҲ–еӨ–е”®з”ЁдҪңж°ҙжіҘеҺҹж–ҷпјҢзӮүжёЈдё»иҰҒеӨ–е”®з”ЁдҪңе»әзӯ‘жқҗж–ҷгҖҒж°ҙжіҘзҡ„еҺҹж–ҷжҲ–жӢҢж–ҷпјӣзҒ«з”өиЎҢдёҡдә§з”ҹзҡ„зӮүжёЈдё»иҰҒеӨ–е”®з”ЁдҪңе»әзӯ‘жқҗж–ҷгҖҒж°ҙжіҘзҡ„еҺҹж–ҷжҲ–жӢҢж–ҷпјӣз”ҹжҙ»еһғеңҫз„ҡзғ§иЎҢдёҡдә§з”ҹзҡ„зӮүжёЈдё»иҰҒеӨ–е”®з”ЁдҪңе»әзӯ‘жқҗж–ҷеҺҹж–ҷгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡзҺ°зҠ¶еҲҶжһҗ

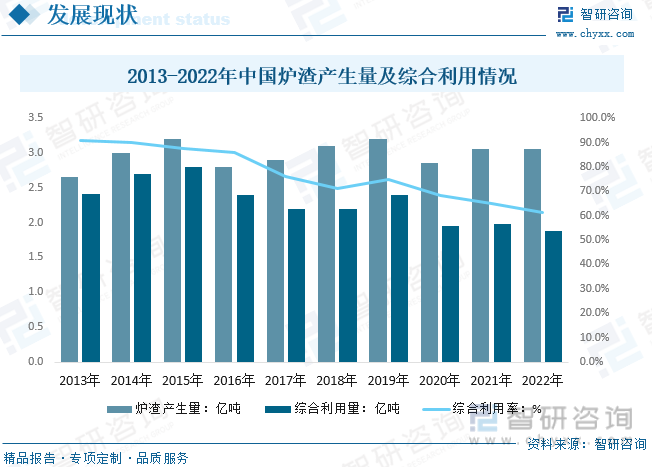

дёҖиҲ¬е·Ҙдёҡеәҹзү©еҢ…жӢ¬й«ҳзӮүжёЈгҖҒй’ўжёЈгҖҒиөӨжіҘгҖҒжңүиүІйҮ‘еұһжёЈгҖҒзІүз…ӨзҒ°гҖҒз…ӨжёЈгҖҒзЎ«й…ёжёЈгҖҒеәҹзҹіиҶҸгҖҒи„ұзЎ«зҒ°гҖҒз”өзҹіжёЈе’ҢзӣҗжіҘзӯүпјҢе…¶еҚұе®іиҫғе°ҸпјҢз»ҸиҝҮйҖӮеҪ“зҡ„е·ҘиүәеӨ„зҗҶпјҢеҸҜжҲҗдёәе·ҘдёҡеҺҹж–ҷжҲ–иғҪжәҗпјҢиҫғеәҹж°ҙгҖҒеәҹж°”е®№жҳ“е®һзҺ°иө„жәҗеҢ–гҖӮдёҖдәӣеәҹзү©е·ІеҲ¶жҲҗеӨҡз§Қдә§е“ҒпјҢеҰӮеҲ¶жҲҗж°ҙжіҘгҖҒж··еҮқеңҹйӘЁж–ҷгҖҒз –з“ҰгҖҒзәӨз»ҙгҖҒй“ёзҹізӯүе»әзӯ‘жқҗж–ҷгҖӮе°ҫзҹҝгҖҒзІүз…ӨзҒ°гҖҒз…ӨзҹёзҹігҖҒеҶ¶зӮјеәҹжёЈгҖҒзӮүжёЈзӯүд»ҚжҳҜдә§з”ҹйҮҸжңҖеӨ§зҡ„е·ҘдёҡеӣәдҪ“еәҹзү©гҖӮд»ҺеӣҪеҶ…зӮүжёЈиө„жәҗеҢ–еҲ©з”ЁзҺ°зҠ¶жқҘзңӢпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзӮүжёЈдә§з”ҹйҮҸзәҰдёә3.06дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.13%пјҢзӮүжёЈз»јеҗҲеҲ©з”ЁйҮҸдёә1.88дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ5.23%гҖӮ

зӣ®еүҚпјҢжҲ‘еӣҪзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡе®ўжҲ·дё»иҰҒжҳҜеҶҚз”ҹеҲ©з”ЁдјҒдёҡе’ҢеһғеңҫеӨ„зҗҶдјҒдёҡд»ҘеҸҠзҺҜдҝқе…¬еҸёзӯүгҖӮд»ҺеёӮеңә规模жқҘзңӢпјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеёӮеңә规模зәҰдёә1218.4дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.1%гҖӮиҝ‘е№ҙжқҘй»‘иүІйҮ‘еұһеҶ¶зӮје’ҢеҺӢ延еҠ е·ҘдёҡгҖҒз”өеҠӣеҸҠзғӯеҠӣзӮүжёЈз»јеҗҲеҲ©з”Ёи§„жЁЎжҢҒз»ӯжҸҗеҚҮпјҢ2022е№ҙдёӨеӨ§еёӮеңә规模еҚ жҜ”еҲҶеҲ«зәҰдёә13.1%гҖҒ24.4%гҖӮ

дә”гҖҒзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡз«һдәүжғ…еҶө

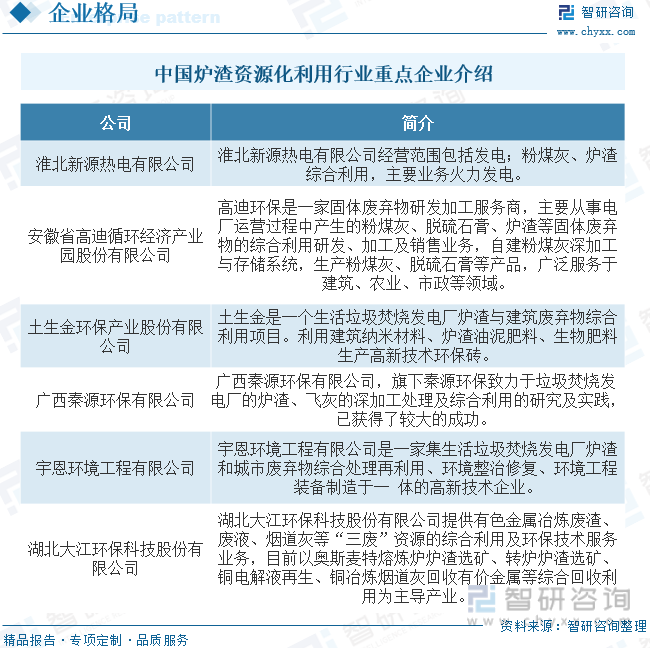

зӮүжёЈз”ҹдә§дјҒдёҡйҖҡеёёе°ҶеӣәдҪ“еәҹејғзү©еӨ„зҗҶ委жүҳз»ҷдёҖ家еҗҲдҪңж–№пјҢеҗҲдҪңж–№иҙҹиҙЈеҜ№еӣәдҪ“еәҹејғзү©иҝӣиЎҢеӨ„зҗҶ并综еҗҲеҲ©з”ЁгҖӮзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁдјҒдёҡдёҖиҲ¬дҪҚдәҺзӮүжёЈз”ҹдә§дјҒдёҡе‘ЁеӣҙпјҢдҫҝдәҺеҸҠж—¶й«ҳж•Ҳең°еӨ„зҗҶдјҒдёҡжҺ’ж”ҫзҡ„еӣәдҪ“еәҹејғзү©пјҢдҝқиҜҒдјҒдёҡзҡ„е®үе…Ёз”ҹдә§д»ҘеҸҠеӣәдҪ“еәҹејғзү©зҡ„еӨ„зҗҶз¬ҰеҗҲзҺҜдҝқж ҮеҮҶгҖӮеңЁеёӮеңәеҠ йҖҹйҮҠж”ҫзҡ„еӨ§иғҢжҷҜдёӢпјҢең°еҹҹз«һдәүгҖҒеёӮеңәз«һдәүж—Ҙи¶ӢжҝҖзғҲпјҢиЎҢдёҡд№ҹд»ҺеҲҶж•Јзҡ„ж јеұҖйҖҗжёҗж•ҙеҗҲпјҢи·Ёең°еҢәзҡ„з»јеҗҲжҖ§е·ҘдёҡеӣәдҪ“еәҹзү©жІ»зҗҶжңҚеҠЎеӨ§дјҒдёҡе°ҶдјҡеҮәзҺ°е№¶йҖҗжёҗжҲҗй•ҝгҖӮ

е…ӯгҖҒзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒж–°еӣәеәҹжі•зҡ„еҮәеҸ°дёәиЎҢдёҡеёҰжқҘжңәдјҡзҡ„еҗҢж—¶пјҢеҜ№зӮүжёЈеӨ„зҪ®зҡ„жҠҖжңҜеҲӣж–°иғҪеҠӣе’ҢдҝЎжҒҜеҢ–ж°ҙе№ізӯүиҰҒжұӮд№ҹеңЁдёҚж–ӯжҸҗеҚҮгҖӮзӣ®еүҚпјҢзӮүжёЈиө„жәҗеҢ–еҲ©з”Ёдә§дёҡе·Іиҝӣе…Ҙд»ҘзҺҜеўғз»јеҗҲжңҚеҠЎдёәж ёеҝғзҡ„йҳ¶ж®өпјҢеҗ„йҖүжүӢеқҮз§ҜжһҒеҜ»жүҫеҝ«йҖҹ规模еҢ–зҡ„еҸ‘еұ•ж–№ејҸгҖӮйҡҸзқҖйЎ¶еұӮи®ҫи®ЎиҝӣдёҖжӯҘ规иҢғеҗҺпјҢд»ҘеёӮеңәжңәеҲ¶жқҘж•ҙеҗҲзҡ„и¶ӢеҠҝдјҡжҜ”иҫғжҳҺжҳҫгҖӮз”ұдәҺзӮүжёЈиө„жәҗеҢ–еҲ©з”Ёз»ҶеҲҶжқҝеқ—дј—еӨҡпјҢеҸҜжҢ–жҺҳз©әй—ҙеӨ§дё”е…·еӨҮдёҖе®ҡиҒ”еҠЁжҖ§пјҢзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеҸ—еҲ°дёҠеёӮдјҒдёҡзҡ„ж јеӨ–йқ’зқҗгҖӮзӣ®еүҚж”ҝзӯ–йқўжҢҒз»ӯеҗ‘еҘҪпјҢзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁйҫҷеӨҙдјҒдёҡе°ҶеҮӯеҖҹеӨҡе№ҙжІүж·Җзҡ„жҠҖжңҜгҖҒдә§дёҡгҖҒиө„жң¬дјҳеҠҝпјҢиҝӣдёҖжӯҘж•ҙеҗҲдјҳиҙЁдә§иғҪпјҢиҝҺжқҘеҸ‘еұ•з©әй—ҙгҖӮ

2гҖҒиҝ‘е№ҙжқҘпјҢеӣҪеҶ…жӯЈеңЁе…ҙе»әи¶ҠжқҘи¶ҠеӨҡзҡ„еһғеңҫз„ҡзғ§еҸ‘з”өйЎ№зӣ®пјҢд»Ҙи§ЈеҶіж—ҘзӣҠдёҘеі»зҡ„вҖңеһғеңҫеӣҙеҹҺвҖқй—®йўҳгҖӮзӣ®еүҚпјҢеӣҪеҶ…зҡ„зӮүжёЈдёҖиҲ¬з”ұдә§з”ҹдјҒдёҡиҮӘиЎҢеӨ„зҪ®жҲ–дәӨз”ұ第дёүж–№еӨ„зҪ®пјҢеӣҪ家е°ҡжңӘеҮәеҸ°з»ҹдёҖзҡ„ж”ҝзӯ–规е®ҡгҖӮеңЁеһғеңҫз„ҡзғ§еҸ‘з”өеҲҡиө·жӯҘж—¶пјҢдә§з”ҹзҡ„зӮүжёЈдё»иҰҒиҝҗиҮіеЎ«еҹӢеңәиҝӣиЎҢеЎ«еҹӢгҖӮйҡҸзқҖеһғеңҫз„ҡзғ§еҸ‘з”өеҺӮж•°йҮҸзҡ„еўһеҠ пјҢзӮүжёЈзҡ„дә§з”ҹйҮҸж—ҘзӣҠеўһеӨҡпјҢзӮүжёЈзҡ„з»јеҗҲеҲ©з”ЁйҖҗжёҗиў«жҸҗдёҠж—ҘзЁӢпјҢдёҖдәӣе°ҸеһӢзҡ„зӮүжёЈеҲҶйҖүеҺӮйҖҗжёҗеҮәзҺ°гҖӮж—©жңҹзҡ„зӮүжёЈеҲҶйҖүеҺӮд»Ҙеӣһ收зӮүжёЈдёӯзҡ„еәҹж—§йҮ‘еұһдёәдё»пјҢеҲҶйҖүеҗҺзҡ„зӮүжёЈд»Қ然иҝҗиҮіеЎ«еҹӢеңәеЎ«еҹӢпјҢжңӘе®һзҺ°еҜ№зӮүжёЈзҡ„зңҹжӯЈзҡ„з»јеҗҲеҲ©з”ЁгҖӮйҡҸзқҖеӣҪ家зҺҜдҝқж”ҝзӯ–зҡ„ж—Ҙи¶ӢдёҘж је’ҢеӨ©з„¶з Ӯзҹіж–ҷзҡ„ж—ҘзӣҠзҹӯзјәпјҢзӮүжёЈз»јеҗҲеҲ©з”ЁиҝҺжқҘж–°зҡ„жңәйҒҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢзӮүжёЈиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеӣәеәҹеҚұеәҹиө„жәҗеҢ–еҲ©з”ЁиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеңЁвҖңеҸҢзўівҖқзӣ®ж ҮжҢҮеј•дёӢпјҢиЎҢдёҡ蓬еӢғеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪзӮүжёЈиө„жәҗеҢ–еҲ©з”Ёдә§дёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡеёӮеңәеҸ‘еұ•дёҚе№іиЎЎпјҢж”ҝзӯ–жҺЁеҠЁиЎҢдёҡж•ҙеҗҲ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)