еҶ…е®№жҰӮеҶөпјҡжҲ‘еӣҪйұјзІүеёӮеңәдҫӣз»ҷдҝқжҢҒзЁіе®ҡпјҢдҪҶеҸ—йҷҗдәҺеӣҪеҶ…жё”дёҡиө„жәҗиҫғдёәеҢ®д№ҸпјҢеӣҪеҶ…еёӮеңәдә§йҮҸжҸҗеҚҮиҫғж…ўпјҢзӣ®еүҚе…ЁзҗғйұјзІүдё»иҰҒз”ҹдә§еӣҪдёәз§ҳйІҒгҖҒ жҷәеҲ©гҖҒзҫҺеӣҪгҖҒдҝ„зҪ—ж–Ҝе’Ңж–°иҘҝе…°зӯүгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪйұјзІүиЎҢдёҡдә§йҮҸиҫҫеҲ°72.35дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.8%гҖӮеёӮеңәеқҮд»·ж–№йқўпјҢиҝ‘е№ҙжқҘе…ЁзҗғзІ®йЈҹд»·ж јеӨ§е№…жҸҗеҚҮпјҢеҶңиө„дә§е“Ғд»·ж јжҸҗеҚҮиҝ…йҖҹпјҢ2022е№ҙжҲ‘еӣҪйұјзІүиЎҢдёҡеёӮеңәеқҮд»·зәҰдёә13675е…ғ/еҗЁгҖӮ

е…ій”®иҜҚпјҡйұјзІүгҖҒйҘІж–ҷгҖҒж°ҙдә§йҘІж–ҷ

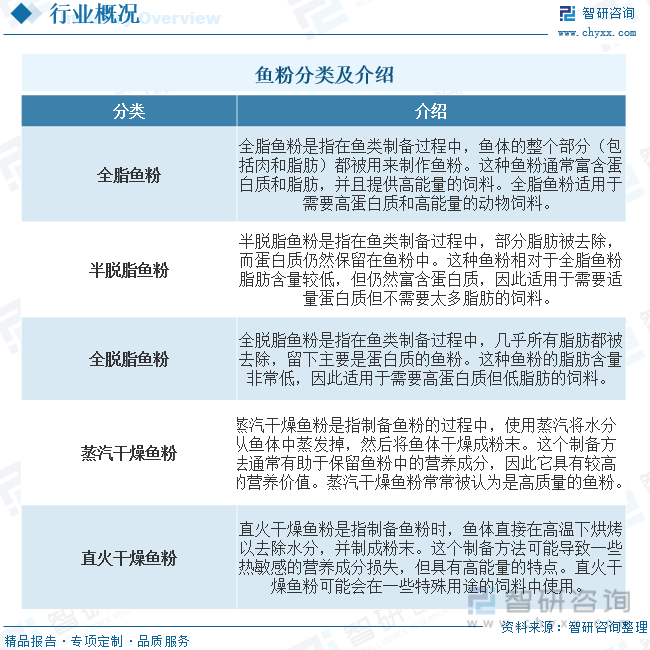

дёҖгҖҒйұјзІүз»јиҝ°

йұјзІүжҳҜдёҖз§Қз”ұйұјзұ»жҲ–йұјзұ»еүҜдә§е“ҒеҲ¶жҲҗзҡ„зІүзҠ¶йҘІж–ҷжҲҗеҲҶпјҢйҖҡеёёз”ЁдәҺеҠЁзү©йҘІж–ҷдёӯпјҢзү№еҲ«жҳҜз”ЁдәҺеҶңеңәеҠЁзү©е’Ңж°ҙдә§е…»ж®–гҖӮе®ғжҳҜдёҖз§ҚиӣӢзҷҪиҙЁдё°еҜҢзҡ„йҘІж–ҷеҺҹж–ҷпјҢеҗ«жңүеӨҡз§ҚиҗҘе…»жҲҗеҲҶпјҢеҢ…жӢ¬иӣӢзҷҪиҙЁгҖҒи„ӮиӮӘгҖҒз»ҙз”ҹзҙ е’Ңзҹҝзү©иҙЁгҖӮйұјзІүдёҚд»…иғҪжҸҗдҫӣеҠЁзү©жүҖйңҖзҡ„иҗҘе…»пјҢиҝҳжңүеҠ©дәҺдҝғиҝӣз”ҹй•ҝе’ҢеҒҘеә·гҖӮж №жҚ®жқҘжәҗе°ҶйұјзІүеҲҶдёәдёӨз§ҚпјҡдёҖиҲ¬е°ҶеӣҪеҶ…з”ҹдә§зҡ„йұјзІүз§°еӣҪдә§йұјзІүпјҢиҝӣеҸЈзҡ„йұјзІүз»ҹз§°иҝӣеҸЈйұјзІүгҖӮж №жҚ®йұјзІүзҡ„е“ҒиҙЁеӣҪдә§йұјзІүеҸҜд»ҘеҲ’еҲҶдёәдёүз§ҚйұјзІүпјҡе…Ёи„ӮгҖҒеҚҠи„ұи„ӮдёҺе…Ёи„ұи„ӮйұјзІүпјӣиҝӣеҸЈйұјзІүж №жҚ®е·ҘиүәеҸҜеҲ’еҲҶдёәи’ёжұҪе№ІзҮҘйұјзІүдёҺзӣҙзҒ«е№ІзҮҘйұјзІүгҖӮ

дәҢгҖҒйҘІж–ҷиЎҢдёҡзӣёе…іж”ҝзӯ–жўізҗҶ

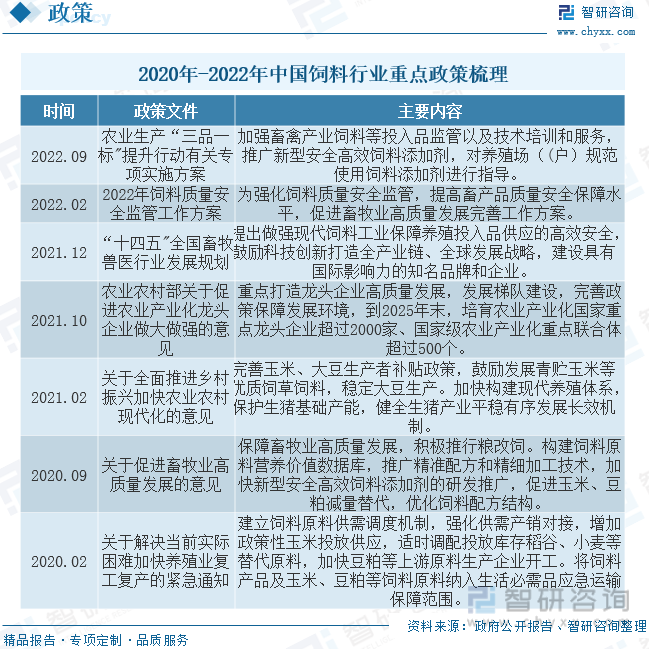

иҝ‘е№ҙжқҘпјҢеӣҪ家дёҚж–ӯжҺЁеҮәзі»еҲ—зӣёе…ідә§дёҡж”ҝзӯ–规еҲ’жңӘжқҘйҘІж–ҷдә§дёҡжҲҳз•ҘеёғеұҖпјҢжҺЁеҠЁжҲ‘еӣҪйҘІж–ҷдә§дёҡиҝӣдёҖжӯҘеҒҡеӨ§еҒҡејәгҖӮ2020е№ҙ9жңҲеӣҪеҠЎйҷўеҸ‘еёғгҖҠе…ідәҺдҝғиҝӣз•ңзү§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢпјҢжҸҗеҮәжҺЁе№ҝзІҫеҮҶй…Қж–№е’ҢзІҫз»ҶеҠ е·ҘжҠҖжңҜпјҢеҠ еҝ«ж–°еһӢе®үе…Ёй«ҳж•ҲйҘІж–ҷж·»еҠ еүӮзҡ„з ”еҸ‘жҺЁе№ҝпјҢдҝғиҝӣзҺүзұігҖҒиұҶзІ•еҮҸйҮҸжӣҝд»ЈпјҢдјҳеҢ–йҘІж–ҷй…Қж–№з»“жһ„пјӣ2022е№ҙ2жңҲеҶңдёҡеҶңжқ‘йғЁгҖҠеҶңдёҡз”ҹдә§вҖңдёүе“ҒдёҖж ҮвҖқжҸҗеҚҮиЎҢеҠЁжңүе…ідё“йЎ№е®һж–Ҫж–№жЎҲгҖӢпјҢжҸҗеҮәеҠ ејәз•ңзҰҪдә§дёҡйҘІж–ҷзӯүжҠ•е…Ҙе“Ғзӣ‘з®Ўд»ҘеҸҠжҠҖжңҜеҹ№и®ӯе’ҢжңҚеҠЎпјҢжҺЁе№ҝж–°еһӢе®үе…Ёй«ҳж•ҲйҘІж–ҷж·»еҠ еүӮпјҢеҜ№е…»ж®–еңәпјҲжҲ·пјү规иҢғдҪҝз”ЁйҘІж–ҷж·»еҠ еүӮиҝӣиЎҢжҢҮеҜјгҖӮйҡҸзқҖжҲ‘еӣҪйҘІж–ҷиЎҢдёҡдёҚж–ӯ规иҢғеҢ–еҸ‘еұ•пјҢйҘІж–ҷж ҮеҮҶдјҡи¶ӢдәҺдёҘж јгҖӮеҗҢж—¶пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪйҘІж–ҷдјҒдёҡзҡ„й…Қж–№жҠҖжңҜйҖҡиҝҮй•ҝжңҹзҡ„з ”еҸ‘жҠ•е…Ҙе’ҢдҝЎжҒҜеӮЁеӨҮпјҢж°ҙе№ід№ҹжӯЈдёҚж–ӯжҸҗй«ҳгҖӮ

дёүгҖҒйұјзІүдә§дёҡй“ҫ

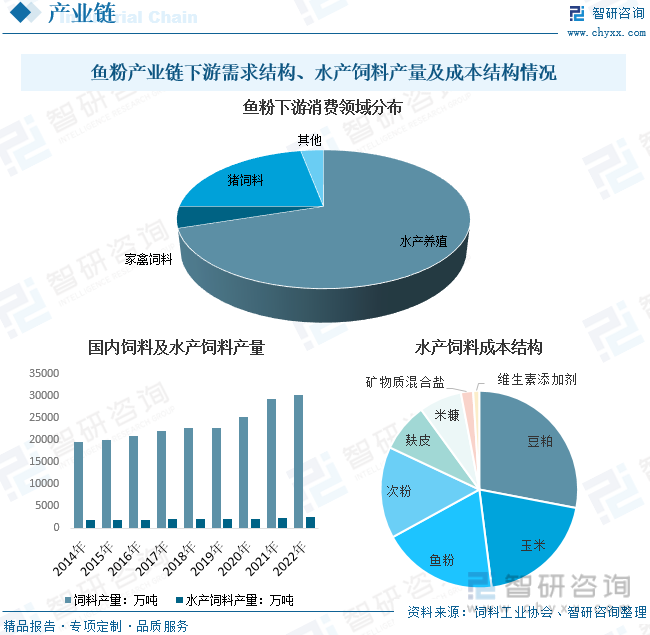

йұјзІүдә§дёҡй“ҫж¶өзӣ–дәҶд»Һйұјзұ»зҡ„жҚ•жҚһжҲ–е…»ж®–пјҢеҲ°еҲқеҠ е·ҘпјҢеҶҚеҲ°йұјзІүзҡ„з”ҹдә§е’ҢжңҖз»ҲйҘІж–ҷзҡ„й”Җе”®е’ҢеҲҶеҸ‘зҡ„дёҖзі»еҲ—зҺҜиҠӮгҖӮйұјзІүйҖҡеёёиў«з”ЁдҪңеҠЁзү©йҘІж–ҷзҡ„жҲҗеҲҶд№ӢдёҖпјҢеҢ…жӢ¬е®¶зҰҪгҖҒ家з•ңе’Ңж°ҙдә§е…»ж®–дёӯзҡ„йұјзұ»пјҢе…¶дёӯж°ҙдә§е…»ж®–пјҲж°ҙдә§йҘІж–ҷпјүжҳҜйұјзІүдё»иҰҒдёӢжёёйңҖжұӮйўҶеҹҹгҖӮ

д»Һж°ҙдә§йҘІж–ҷдә§дёҡй“ҫжқҘзңӢпјҢдёҠжёёдёәз§ҚжӨҚдёҡгҖҒзІ®жІ№еҠ е·ҘдёҡгҖҒж°ҙдә§жҚ•жҚһдёҡпјҢдёәж°ҙдә§йҘІж–ҷдә§дёҡжҸҗдҫӣз”ҹдә§еҺҹж–ҷпјҢеҢ…жӢ¬зҺүзұігҖҒе°ҸйәҰгҖҒиұҶзІ•гҖҒйұјзІүгҖҒжІ№и„ӮзӯүпјӣдёӢжёёдёәж°ҙдә§е…»ж®–дёҡпјҢдёәе…¶жҸҗдҫӣе…»ж®–ж°ҙдә§е“ҒйҘІж–ҷзү©иҙЁеҹәзЎҖпјҢе№¶дё”ж №жҚ®йҘІе–ӮеҜ№иұЎдёҚеҗҢпјҢеҸҜд»Ҙз»ҶеҲҶдёәжҷ®йҖҡж°ҙдә§йҘІж–ҷеҸҠзү№з§Қж°ҙдә§йҘІж–ҷпјӣж¶Ҳиҙ№з»Ҳз«ҜиҝһжҺҘзқҖж°ҙдә§е“ҒеҠ е·ҘгҖҒйІңжҙ»еёӮеңәгҖҒйӨҗйҘ®иЎҢдёҡпјҢж°ҙдә§е“ҒдҪңдёәеұ…ж°‘йҮҚиҰҒзҡ„еҠЁзү©жҖ§иӣӢзҷҪж‘„е…ҘжқҘжәҗд№ӢдёҖпјҢж¶Ҳиҙ№еңәжҷҜдё»иҰҒеҢ…жӢ¬йӨҗйҘ®гҖҒ家еәӯеҸҠиҝ‘е№ҙжқҘйҖҗжёҗе…ҙиө·зҡ„ж°ҙдә§е“ҒеҲқеҠ е·ҘгҖҒж·ұеҠ е·Ҙйў„еҲ¶иҸңзӯүгҖӮ

дә§дёҡй“ҫзҺ°зҠ¶ж–№йқўпјҢж•°жҚ®жҳҫзӨәпјҢйұјзІү70%дёӢжёёйңҖжұӮдёәж°ҙдә§е…»ж®–пјҢ22%дёәзҢӘйҘІж–ҷпјҢ家зҰҪйҘІж–ҷеҸҠе…¶д»–йҘІж–ҷеҚ жҜ”8%е·ҰеҸігҖӮж №жҚ®дёӯеӣҪйҘІж–ҷе·ҘдёҡеҚҸдјҡж•°жҚ®пјҢ2022е№ҙжҲ‘еӣҪе•Ҷе“ҒйҘІж–ҷдә§йҮҸиҫҫеҲ°3.02дәҝеҗЁпјҢеҗҢжҜ”еўһй•ҝ3.0%пјҢе…¶дёӯж°ҙдә§йҘІж–ҷдә§йҮҸдёә2525.7дёҮеҗЁпјҢеҚ жҜ”8.37%пјҢжҲ‘еӣҪж°ҙдә§йҘІж–ҷеңЁйҘІж–ҷе·ҘдёҡеҚ жҜ”дҝқжҢҒеңЁ8%-10%еҢәй—ҙзЁіе®ҡеўһй•ҝгҖӮд»Һж°ҙдә§йҘІж–ҷжҲҗжң¬жқҘзңӢпјҢиұҶзІ•гҖҒзҺүзұігҖҒйұјзІүжҳҜж°ҙдә§йҘІж–ҷдё»иҰҒдёүеӨ§еҺҹж–ҷпјҢе…¶дёӯйұјзІүеҚ жҜ”19%пјҢжңӘжқҘйҡҸзқҖжҲ‘еӣҪйҘІж–ҷе·ҘдёҡеҸ‘еұ•пјҢж°ҙдә§йҘІж–ҷдә§йҮҸжҸҗеҚҮе°ҶеёҰеҠЁйұјзІүеёӮеңәйңҖжұӮгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйұјзІүиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

еӣӣгҖҒйұјзІүиЎҢдёҡзҺ°зҠ¶еҲҶжһҗ

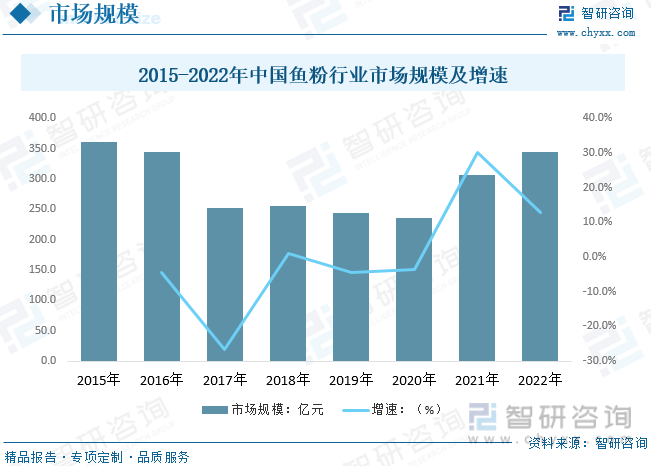

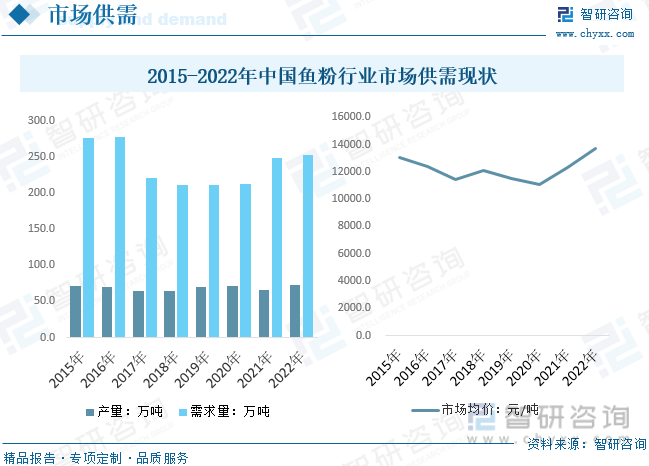

йҡҸзқҖеӣҪеҶ…е…»ж®–жҠҖжңҜзҡ„жҸҗй«ҳе’Ң养殖规模зҡ„еўһеҠ пјҢд»ҘеҸҠжҢҒз»ӯеӨ§и§„жЁЎзҡ„жҚ•жҚһеҜјиҮҙйҮҺз”ҹиө„жәҗзҡ„жһҜз«ӯпјҢжө·ж°ҙе…»ж®–иЎҢдёҡд»Қе°ҶдҝқжҢҒзЁіе®ҡзҡ„еҸ‘еұ•пјҢдәәе·Ҙе…»ж®–жө·дә§е“ҒжҖ»йҮҸеҸҠе…¶еҚ жө·дә§е“ҒжҖ»йҮҸзҡ„жҜ”йҮҚеқҮе°ҶдҝқжҢҒдёҠеҚҮи¶ӢеҠҝгҖӮж°ҙдә§е“Ғе…»ж®–дёҡзҡ„еҸ‘еұ•е°ҶжҲҗдёәжҺЁеҠЁжҲ‘еӣҪж°ҙдә§йҘІж–ҷдә§й”Җеўһй•ҝзҡ„йҮҚиҰҒеҠЁеҠӣпјҢдё»иҰҒеҺҹжқҗж–ҷйұјзІүд»ҺдёӯеҸ—зӣҠгҖӮд»ҺйұјзІүиЎҢдёҡеёӮеңә规模жқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪйұјзІүеёӮеңәе‘ҲзҺ°жіўеҠЁжҖ§еҸҳеҢ–гҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪйұјзІүиЎҢдёҡеёӮеңә规模зәҰдёә345.3дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ12.85%гҖӮ

е°ұеёӮеңәдҫӣйңҖиҖҢиЁҖпјҢжҲ‘еӣҪйұјзІүеёӮеңәдҫӣз»ҷдҝқжҢҒзЁіе®ҡпјҢдҪҶеҸ—йҷҗдәҺеӣҪеҶ…жё”дёҡиө„жәҗиҫғдёәеҢ®д№ҸпјҢеӣҪеҶ…еёӮеңәдә§йҮҸжҸҗеҚҮиҫғж…ўпјҢзӣ®еүҚе…ЁзҗғйұјзІүдё»иҰҒз”ҹдә§еӣҪдёәз§ҳйІҒгҖҒ жҷәеҲ©гҖҒзҫҺеӣҪгҖҒдҝ„зҪ—ж–Ҝе’Ңж–°иҘҝе…°зӯүгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪйұјзІүиЎҢдёҡдә§йҮҸиҫҫеҲ°72.35дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ9.8%гҖӮеёӮеңәеқҮд»·ж–№йқўпјҢиҝ‘е№ҙжқҘе…ЁзҗғзІ®йЈҹд»·ж јеӨ§е№…жҸҗеҚҮпјҢеҶңиө„дә§е“Ғд»·ж јжҸҗеҚҮиҝ…йҖҹпјҢ2022е№ҙжҲ‘еӣҪйұјзІүиЎҢдёҡеёӮеңәеқҮд»·зәҰдёә13675е…ғ/еҗЁгҖӮ

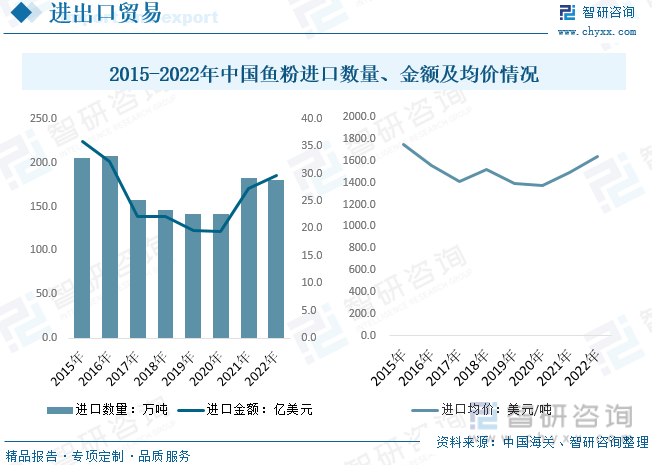

жҲ‘еӣҪйұјзІүиҝӣеҸЈдҫқиө–еәҰиҫғй«ҳпјҢжҜҸе№ҙиҝӣеҸЈж•°йҮҸи¶…иҝҮ140дёҮеҗЁгҖӮжҚ®дёӯеӣҪжө·е…іж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪйұјзІүиҝӣеҸЈж•°йҮҸиҫҫеҲ°180.13дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ1.2%пјҢиҝӣеҸЈйҮ‘йўқдёә29.60дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ8.4%пјҢиҝӣеҸЈйҮҸдёӢйҷҚиҖҢиҝӣеҸЈйҮ‘йўқеўһй•ҝпјҢдё»иҰҒжҳҜйұјзІүеёӮеңәеқҮд»·жҸҗеҚҮпјҢеёҰеҠЁиҝӣеҮәеҸЈеқҮд»·дёҠеҚҮпјҢ2022е№ҙеӣҪеҶ…йұјзІүиҝӣеҸЈеқҮд»·иҫҫеҲ°1643.3зҫҺе…ғ/еҗЁгҖӮ

дә”гҖҒйұјзІүиЎҢдёҡз«һдәүжғ…еҶө

з”ұдәҺжҲ‘еӣҪең°еҹҹе№ҝйҳ”гҖҒж°‘ж—Ҹдј—еӨҡпјҢең°зҗҶжқЎд»¶зҡ„е·®ејӮе’Ңж°‘ж—ҸйҘ®йЈҹд№ жғҜзҡ„дёҚеҗҢеҶіе®ҡдәҶжҲ‘еӣҪе…»ж®–дёҡеңЁең°еҹҹеҲҶеёғдёҠзҡ„зү№еҫҒпјҢиҝӣиҖҢеҪұе“ҚдәҶйұјзІүж¶Ҳиҙ№зҡ„ең°еҢәй—ҙе·®ејӮгҖӮиӮүзұ»е’ҢиӣӢзұ»дә§е“Ғзҡ„з”ҹдә§еӨ§зңҒйӣҶдёӯеңЁдәәеҸЈиҫғеӨҡзҡ„жІҝжө·еҸҠеҶ…йҷҶзңҒд»ҪпјҢиҖҢж°‘ж—ҸйҘ®йЈҹеҒҸеҘҪиӮүзұ»е’Ңж°ҙиҚүдё°жІғзҡ„зү§еҢәеҚ жҚ®е…ЁеӣҪдёҖеҚҠзҡ„еҘ¶зұ»дә§е“Ғз”ҹдә§пјҢжӢҘжңүеҫ—еӨ©зӢ¬еҺҡең°зҗҶжқЎд»¶зҡ„жІҝжө·ең°еҢәеҸҠеҶ…йҷҶж·Ўж°ҙж°ҙзі»еҸ‘иҫҫзҡ„еҢәеҹҹеҲҷжҳҜж°ҙдә§е“Ғз”ҹдә§зҡ„дё»еҠӣгҖӮз»јеҗҲжқҘзңӢпјҢжІіеҚ—гҖҒжІіеҢ—зӯүдәәеҸЈеӨ§зңҒеҸҠеұұдёңгҖҒе№ҝдёңзӯүжө·ж°ҙе…»ж®–дёҡеҸ‘иҫҫзҡ„жІҝжө·зңҒд»ҪжҳҜйұјзІүзҡ„дё»иҰҒж¶Ҳиҙ№ең°еҢәпјҢеҗ„зңҒзҡ„йҘІж–ҷз”ҹдә§жҜ”йҮҚд№ҹдёҺжӯӨеҗ»еҗҲгҖӮд»ҺйұјзІүзҡ„ж¶Ҳиҙ№еҢәеҹҹеҲҶеёғжқҘзңӢпјҢеҚҺдёңең°еҢәдҫқ然жҳҜжңҖеӨ§зҡ„еёӮеңәпјҢе…¶ж¬ЎжҳҜеҚҺеҚ—дёҺеҚҺдёӯең°еҢәгҖӮ

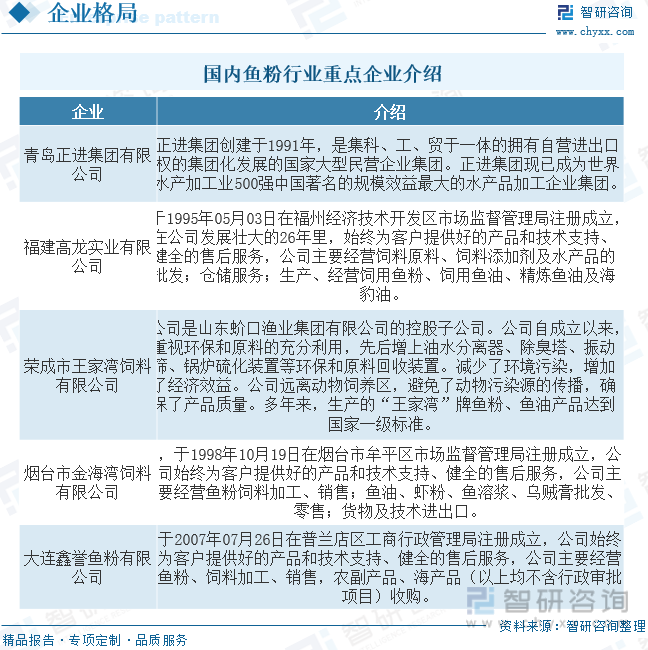

зӣ®еүҚйұјзІүеёӮеңәз«һдәүзҺ°зҠ¶дёәпјҡеҢәеҹҹжҖ§е°ҸдјҒдёҡиҫғеӨҡгҖҒз”ҹдә§и§„жЁЎжҷ®йҒҚиҫғе°ҸгҖҒдә§дёҡйӣҶдёӯеәҰдҪҺгҖҒз”ҹдә§е·Ҙиүәе’ҢиҙЁйҮҸж°ҙе№іиҫғе·®пјҢдәҹйЎ»йҖҡиҝҮж•ҙеҗҲеҚҮзә§е®һзҺ°дё“дёҡеҢ–гҖҒ规模еҢ–гҖҒйӣҶзәҰеҢ–гҖӮиҖҢз§ҳйІҒзҡ„дә§дёҡж•ҙеҗҲз»ҸйӘҢпјҢеҖјеҫ—иЎҢдёҡеҸӮдёҺиҖ…еҖҹйүҙгҖӮжҲ‘еӣҪиҷҪжҳҜйұјзІүйұјжІ№з”ҹдә§еӨ§еӣҪпјҢеҚҙйҡҫз§°з”ҹдә§ејәеӣҪпјҢжҲ‘еӣҪвҖңе°ҸиҖҢж•ЈвҖқзҡ„йұјзІүиЎҢдёҡдәҹйЎ»ж•ҙеҗҲеҚҮзә§гҖӮ

е…ӯгҖҒйұјзІүиЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

иҷҪ然зӣ®еүҚжҲ‘еӣҪйұјзІүз”ҹдә§дјҒдёҡиҫғеӨҡпјҢдҪҶжҲ‘еӣҪзҡ„йұјзІүеёӮеңәйңҖжұӮеңЁиҫғеӨ§зЁӢеәҰдёҠдҫқ然дҫқиө–иҝӣеҸЈпјҢеӣҪдә§еҢ–зҺҮдёҚи¶ігҖӮиҝҷдё»иҰҒжҳҜеӣ иҖҢжҲ‘еӣҪйұјзІүз”ҹдә§е·ҘиүәжҠҖжңҜж°ҙе№ідёҺз§ҳйІҒзӯүе…ҲиҝӣеӣҪ家д»ҚеӯҳеңЁдёҖе®ҡзҡ„е·®и·қпјҢйұјзІүзҡ„иҙЁйҮҸжңүеҫ…жҸҗеҚҮпјҢжҲҗжң¬жңүеҫ…иҝӣдёҖжӯҘеҺӢзј©гҖӮйў„и®ЎжңӘжқҘжҲ‘еӣҪйұјзІүеёӮеңәз«һдәүе°ҶдјҡжӣҙеҠ жҝҖзғҲпјҢ并且еңЁжҲ‘еӣҪдёҚж–ӯжҺЁиҝӣдҫӣз»ҷдҫ§ж”№йқ©зҡ„жғ…еҶөдёӢпјҢйұјзІүеёӮеңәе°ҶдјҡеҠ еҝ«иЎҢдёҡеҶ…兼并йҮҚз»„зҡ„иҝӣзЁӢпјҢдјҳеҢ–иЎҢдёҡдҫӣз»ҷз»“жһ„гҖӮ

йұјзІүиЎҢдёҡжңӘжқҘи¶Ӣеҗ‘дәҺз”ҹдә§й«ҳйҷ„еҠ еҖјзҡ„дә§е“ҒпјҢдҫӢеҰӮеҜҢеҗ«з”ҹзү©жҙ»жҖ§жҲҗеҲҶзҡ„йұјзІүгҖӮиҝҷдәӣжҲҗеҲҶеҸҜиғҪеҢ…жӢ¬жҠ—ж°§еҢ–еүӮгҖҒиӣӢзҷҪиҙЁиӮҪгҖҒжҠ—зӮҺзү©иҙЁзӯүпјҢеҸҜз”ЁдәҺй«ҳз«ҜеҠЁзү©йҘІж–ҷгҖҒе® зү©йЈҹе“Ғе’Ңз”ҡиҮідәәзұ»иҗҘе…»иЎҘе……е“Ғзҡ„з”ҹдә§гҖӮеҲӣж–°зҡ„ж–№еҗ‘еҢ…жӢ¬з ”еҸ‘еӨҡеҠҹиғҪжҖ§йұјзІүпјҢдёҚд»…д»…з”ЁдәҺйҘІж–ҷпјҢиҝҳеҸҜд»Ҙз”ЁдәҺйЈҹе“ҒгҖҒиҚҜзү©е’ҢеҢ–еҰҶе“ҒзӯүйўҶеҹҹгҖӮиҝҷж ·ж—ўеҸҜд»ҘжҸҗй«ҳйұјзІүзҡ„йҷ„еҠ еҖјпјҢжӢ“е®ҪеёӮеңәеә”з”ЁиҢғеӣҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйұјзІүиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйұјзІүиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйұјзІүиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«дёӯеӣҪйұјзІүиЎҢдёҡз«һдәүеҜ№жүӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйұјзІүдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйұјзІүдә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйұјзІүиЎҢдёҡзҺ°зҠ¶еҸҠи¶ӢеҠҝеҲҶжһҗпјҡиҝӣеҸЈдҫқиө–иҫғеӨ§пјҢеёӮеңәз«һдәүжҝҖзғҲпјҢиЎҢдёҡи¶Ӣеҗ‘ејҖеҸ‘й«ҳйҷ„еҠ еҖјдә§е“Ғ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪйұјзІүиЎҢдёҡдә§йҮҸеҸҠеӣҪйҷ…иҙёжҳ“еҲҶжһҗпјҡеӣҪеҶ…еёӮеңәдҫӣдёҚеә”жұӮпјҢеҜ№еӨ–дҫқиө–еәҰиҫғејәпјҢз§ҳйІҒдёәжңҖеӨ§дҫӣеә”еёӮеңә[еӣҫ]](http://img.chyxx.com/2022/01/B99168B31W_m.png?x-oss-process=style/w320)