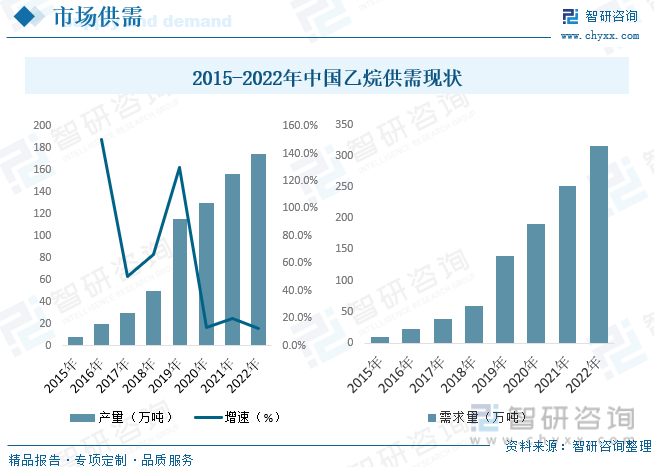

еҶ…е®№жҰӮиҝ°пјҡеҜ№жҜ”дёҚеҗҢеҺҹж–ҷзҡ„и’ёжұҪиЈӮи§ЈиЈ…зҪ®иғҪиҖ—д»ҘеҸҠеӣәе®ҡжҠ•иө„еҸҜзҹҘпјҢд№ҷзғ·иЈӮи§ЈйЎ№зӣ®з”ҹдә§иғҪиҖ—еҸҠжҠ•иө„йғҪиҝңдҪҺдәҺе…¶д»–еҺҹж–ҷиЈӮи§Је·ҘиүәпјҢеӣ жӯӨд№ҷзғ·иЈӮи§ЈйЎ№зӣ®еңЁз”ҹдә§дёӯе…·жңүжҳҫи‘—дјҳеҠҝгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪд№ҷзғ·дә§йҮҸдёҚж–ӯеўһй•ҝпјҢжҲӘиҮі2022е№ҙдә§йҮҸзәҰдёә175дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә315дёҮеҗЁгҖӮ

е…ій”®иҜҚпјҡд№ҷзғ·иЎҢдёҡзӣёе…іж”ҝзӯ–гҖҒд№ҷзғ·дә§йҮҸгҖҒд№ҷзғ·йңҖжұӮйҮҸгҖҒд№ҷзғ·еёӮеңә规模гҖҒд№ҷзғ·еёӮеңәеқҮд»·гҖҒд№ҷзғ·з«һдәүж јеұҖ

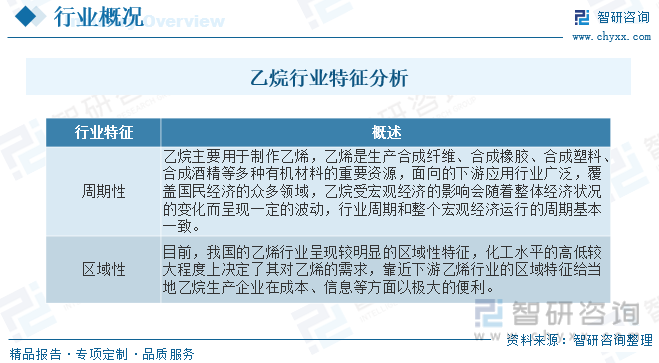

дёҖгҖҒд№ҷзғ·иЎҢдёҡжҰӮиҝ°

д№ҷзғ·пјҲethaneпјүзғ·зғғеҗҢзі»еҲ—дёӯ第дәҢдёӘжҲҗе‘ҳпјҢдёәжңҖз®ҖеҚ•зҡ„еҗ«зўі-зўіеҚ•й”®зҡ„зғғгҖӮз»“жһ„ејҸдёәCH3CH3гҖӮд№ҷзғ·еңЁжҹҗдәӣеӨ©з„¶ж°”дёӯзҡ„еҗ«йҮҸдёә5%пҪһ10%пјҢд»…ж¬ЎдәҺз”Ізғ·пјӣ并д»Ҙжә¶и§ЈзҠ¶жҖҒеӯҳеңЁдәҺзҹіжІ№дёӯгҖӮеңЁеҢ–еӯҰе·ҘдёҡйҮҢд№ҷзғ·дё»иҰҒз”ЁжқҘйҖҡиҝҮи’ёжұҪиЈӮи§Јз”ҹдә§д№ҷзғҜгҖӮдёҺи’ёжұҪж··еҗҲиў«еҠ еҲ°ж‘„ж°Ҹ900еәҰжҲ–д»ҘдёҠзҡ„й«ҳжё©ж—¶йҮҚзҡ„зўіж°ўеҢ–еҗҲзү©иЈӮи§ЈжҲҗиҪ»зҡ„зўіж°ўеҢ–еҗҲзү©гҖӮзӣёеҜ№дәҺе…¶е®ғжҜ”иҫғйҮҚзҡ„еҺҹжқҗж–ҷиҖҢиЁҖд№ҷзғ·еңЁи’ёжұҪиЈӮи§ЈиҝҮзЁӢдёӯзӣёеҪ“еӨ§зҡ„йғЁеҲҶжҲҗдёәд№ҷзғҜпјҢиҖҢжҜ”е®ғйҮҚзҡ„еҢ–еҗҲзү©еҲҷдјҡдә§з”ҹи®ёеӨҡж··еҗҲзү©пјҢе…¶дёӯеҢ…жӢ¬и®ёеӨҡйҮҚзҡ„зғҜзғғеҰӮдёҷзғҜгҖҒдёҒдәҢзғҜд»ҘеҸҠиҠійҰҷзғғгҖӮд№ҷзғ·зҡ„иЎҢдёҡзү№еҫҒдё»иҰҒжңүпјҡ

дәҢгҖҒдёӯеӣҪд№ҷзғ·иЎҢдёҡзӣёе…іж”ҝзӯ–

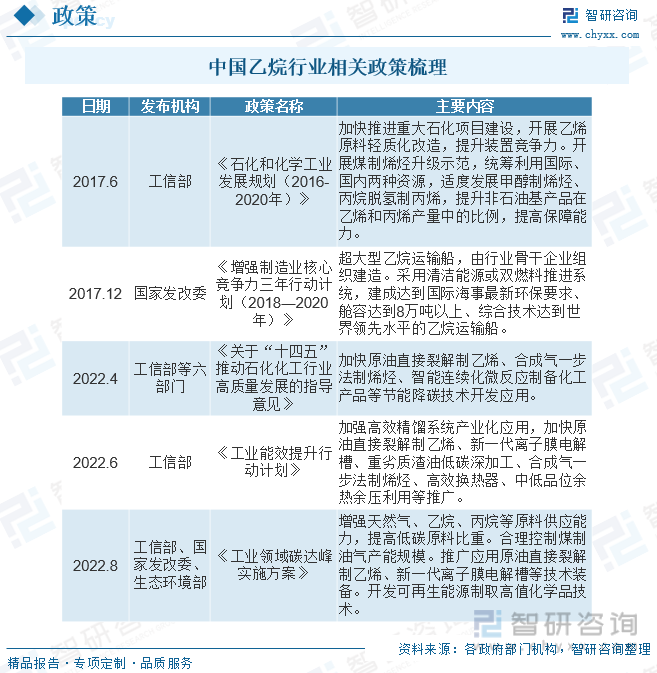

2022е№ҙ8жңҲгҖҠе·ҘдёҡйўҶеҹҹзўіиҫҫеі°е®һж–Ҫж–№жЎҲгҖӢжҸҗеҮәпјҢеўһејәеӨ©з„¶ж°”гҖҒд№ҷзғ·гҖҒдёҷзғ·зӯүеҺҹж–ҷдҫӣеә”иғҪеҠӣпјҢжҸҗй«ҳдҪҺзўіеҺҹж–ҷжҜ”йҮҚгҖӮеҗҲзҗҶжҺ§еҲ¶з…ӨеҲ¶жІ№ж°”дә§иғҪ规模гҖӮжҺЁе№ҝеә”з”ЁеҺҹжІ№зӣҙжҺҘиЈӮи§ЈеҲ¶д№ҷзғҜгҖҒж–°дёҖд»ЈзҰ»еӯҗиҶңз”өи§Јж§ҪзӯүжҠҖжңҜиЈ…еӨҮгҖӮејҖеҸ‘еҸҜеҶҚз”ҹиғҪжәҗеҲ¶еҸ–й«ҳеҖјеҢ–еӯҰе“ҒжҠҖжңҜгҖӮеҲ°2025е№ҙпјҢвҖңеҮҸжІ№еўһеҢ–вҖқеҸ–еҫ—з§ҜжһҒиҝӣеұ•пјҢж–°е»әзӮјеҢ–дёҖдҪ“еҢ–йЎ№зӣ®жҲҗе“ҒжІ№дә§йҮҸеҚ еҺҹжІ№еҠ е·ҘйҮҸжҜ”дҫӢйҷҚиҮі40%д»ҘдёӢпјҢеҠ еҝ«йғЁзҪІеӨ§и§„жЁЎзўіжҚ•йӣҶеҲ©з”Ёе°Ғеӯҳдә§дёҡеҢ–зӨәиҢғйЎ№зӣ®гҖӮеҲ°2030е№ҙпјҢеҗҲжҲҗж°”дёҖжӯҘжі•еҲ¶зғҜзғғгҖҒд№ҷйҶҮзӯүзҹӯжөҒзЁӢеҗҲжҲҗжҠҖжңҜе®һзҺ°и§„жЁЎеҢ–еә”з”ЁгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪдҝғиҝӣд№ҷзғ·иЎҢдёҡеҸ‘еұ•зҡ„ж”ҝзӯ–дё»иҰҒжңүпјҡ

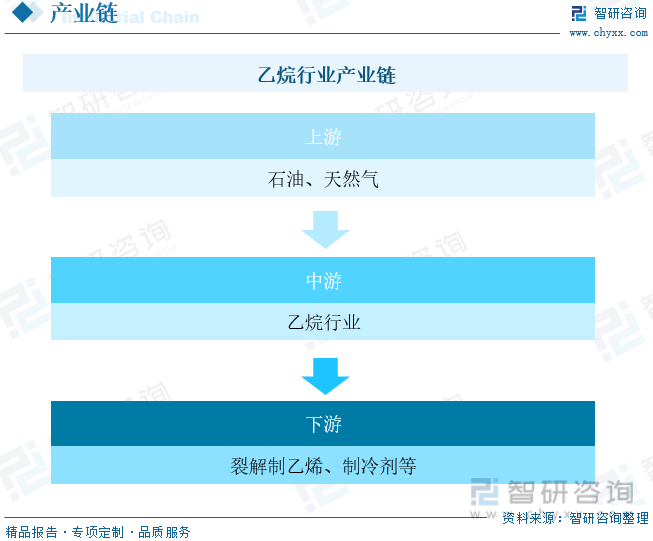

дёүгҖҒд№ҷзғ·иЎҢдёҡдә§дёҡй“ҫ

зӣёжҜ”дј з»ҹзҡ„зҹіи„‘жІ№и·ҜзәҝпјҢд№ҷзғ·иЈӮи§ЈеҲ¶д№ҷзғҜзҡ„д№ҷзғҜ收зҺҮй«ҳпјҢеҺҹж–ҷе…·жңүжҲҗжң¬дјҳеҠҝпјҢжҳҜд№ҷзғ·иө„жәҗдё°еҜҢең°еҢәзҡ„йҰ–йҖүе·Ҙиүәи·ҜзәҝпјҢеҲ°2020е№ҙпјҢдёӯдёңең°еҢәд»Ҙд№ҷзғ·дёәеҺҹж–ҷз”ҹдә§зҡ„д№ҷзғҜеҚ жҜ”иҫҫеҲ°67%пјҢеҢ—зҫҺеҲҷиҫҫеҲ°52%гҖӮеҢ—зҫҺең°еҢәд№ҷзғ·дә§йҮҸеўһй•ҝеҮәзҺ°еңЁйЎөеІ©жІ№йқ©е‘Ҫд№ӢеҗҺпјҢйҡҸзқҖд№ҷзғ·зҡ„еўһеӨҡпјҢзҫҺеӣҪжҺҖиө·дәҶд№ҷзғ·иЈӮи§ЈеҲ¶д№ҷзғҜзҡ„жҠ•иө„зғӯжҪ®гҖӮиҝҳжңүйғЁеҲҶд№ҷзғ·еҲҷеҮәеҸЈеҲ°дёӯеӣҪгҖҒеҚ°еәҰзӯүең°пјҢдҪҶеҸ—йҷҗдәҺеҮәеҸЈиғҪеҠӣпјҢиҝҳжңүеӨҡдҪҷзҡ„д№ҷзғ·еҲҷеӣһжіЁеӣһеӨ©з„¶ж°”з”°пјҢе’ҢеӨ©з„¶ж°”дёҖеҗҢдҪңдёәзҮғж–ҷй”Җе”®пјҢиҝҷдҪҝеҫ—д№ҷзғ·зҡ„д»·ж јеҸ—еҲ°еӨ©з„¶ж°”д»·ж јзҡ„еҪұе“ҚгҖӮд№ҷзғ·жҳҜд»ҺеӨ©з„¶ж°”еҮқжһҗж¶ІпјҲNGLпјүдёӯеҲҶзҰ»еҫ—еҲ°зҡ„пјҢеңЁNGLдёӯзҡ„еҚ жҜ”еӨ§зәҰдёә56%~65%пјҢд№ҷзғ·дёӢжёёдё»иҰҒз”ЁдҪңиЈӮи§ЈеҲ¶д№ҷзғҜгҖҒеҲ¶еҶ·еүӮзӯүгҖӮ

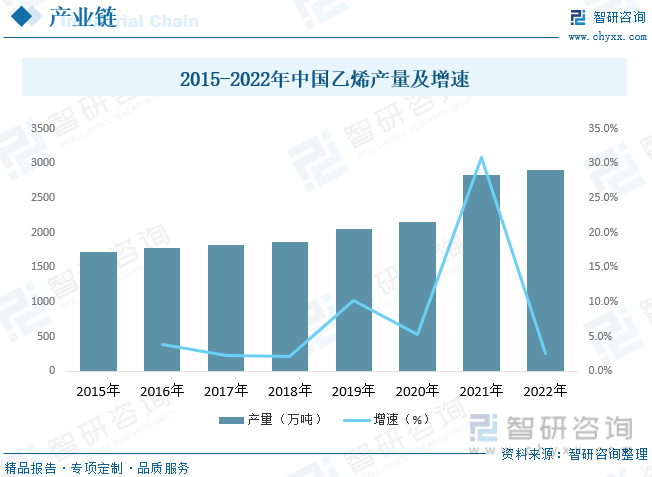

д№ҷзғҜиЈ…зҪ®дҪңдёәзҹіжІ№еҢ–е·Ҙзҡ„йҫҷеӨҙиЈ…зҪ®пјҢе…¶з”ҹдә§дә§е“Ғдё»иҰҒжңүд№ҷзғҜгҖҒдёҷзғҜгҖҒдёҒдәҢзғҜгҖҒиӢҜгҖҒз”ІиӢҜгҖҒдәҢз”ІиӢҜзӯүеӨҡз§ҚеҢ–е·ҘеҹәзЎҖеҺҹж–ҷгҖӮе…¶дёӯд№ҷзғҜдҪңдёәз”ҹдә§еҗ„зұ»еҢ–еӯҰе“ҒйҮҚиҰҒзҡ„еҹәзЎҖеҺҹж–ҷпјҢе…¶йңҖжұӮд№ҹжҖҘеү§еўһеҠ пјҢеңЁз»ҸжөҺеҸ‘еұ•зҡ„еҲәжҝҖдёӢд№ҷзғҜиЎҢдёҡиҝҺжқҘдәҶж–°зҡ„жү©дә§й«ҳжҪ®гҖӮжҚ®з»ҹи®ЎпјҢиҝ‘дёӨе№ҙжҲ‘еӣҪд№ҷзғҜдә§йҮҸеҝ«йҖҹеўһй•ҝпјҢ2021е№ҙдә§йҮҸдёә2825.67дёҮеҗЁпјҢ2022е№ҙдә§йҮҸиҝӣдёҖжӯҘеўһй•ҝиҮі2897.5дёҮеҗЁгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪд№ҷзғ·иЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒд№ҷзғ·иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

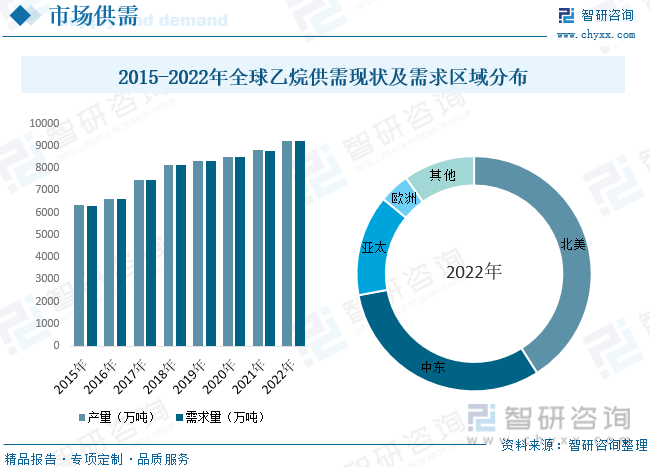

е…Ёзҗғж–°еўһд№ҷзғ·дҫӣз»ҷдё»иҰҒжқҘиҮӘзҫҺеӣҪпјҢйЎөеІ©ж°”йқ©е‘ҪдҪҝе…¶д№ҷзғ·дә§йҮҸеҝ«йҖҹдёҠж¶ЁгҖӮдјҙйҡҸзҫҺеӣҪеӨ§йҮҸд№ҷзғ·иЈӮи§ЈиЈ…зҪ®жҠ•дә§пјҢд№ҷзғ·йңҖжұӮз«ҜжңүжүҖжҸҗеҚҮгҖӮеҸ—еҲ¶дәҺиҝҗиҫ“з®ЎйҒ“гҖҒеҲҶйҰҸиЈ…зҪ®гҖҒжёҜеҸЈз ҒеӨҙиғҪеҠӣпјҢд№ҷзғ·дҫӣз»ҷжңӘе®Ңе…ЁйҮҠж”ҫгҖӮжңӘжқҘдјҙйҡҸй…ҚеҘ—и®ҫж–Ҫе»әи®ҫе®ҢжҲҗпјҢдә§йҮҸеҸҠеҮәеҸЈз“¶йўҲжңүжңӣеҫ—еҲ°зј“и§ЈгҖӮжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙе…Ёзҗғд№ҷзғ·дә§йҮҸзәҰдёә9225дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә9217дёҮеҗЁгҖӮе…Ёзҗғд№ҷзғ·ж–°еўһдҫӣз»ҷдё»иҰҒжқҘиҮӘзҫҺеӣҪпјҢй•ҝжңҹд»ҘжқҘпјҢдёӯдёңдҫқиө–дё°еҜҢзҡ„жІ№з”°дјҙз”ҹж°”иө„жәҗпјҢж”ҝеәңжҺ§еҲ¶д№ҷзғ·е®ҡд»·пјҢдҪҝеҫ—дёӯдёңд№ҷзғ·и„ұж°ўиЈ…зҪ®з”ҹдә§жҲҗжң¬жңҖдҪҺпјҢеҲ©ж¶ҰжңҖй«ҳгҖӮз”ұдәҺдҫӣеә”з«Ҝиҝ‘е№ҙжІЎжңүеӨ§зҡ„ж–°зҡ„жІ№з”°йЎ№зӣ®ејҖеҸ‘пјҢжІ№з”°дјҙз”ҹж°”дҫӣеә”жҪңеҠӣж®Ҷе°ҪгҖӮ

йҡҸзқҖзҫҺеӣҪзӯүең°еҢәеӨ§йҮҸд№ҷзғ·еҮәеҸЈпјҢеӣҪеҶ…д№ҹејҖе§ӢеҮәзҺ°и®ёеӨҡиҪ»зғғиЈӮи§Јз”ҹдә§д№ҷзғҜзҡ„йЎ№зӣ®пјҢзӣ®еүҚжҲ‘еӣҪд№ҷзғҜеҸ‘еұ•зҡ„ж•ҙдҪ“д»Қд»Ҙзҹіи„‘жІ№и’ёжұҪиЈӮи§Јдёәдё»жөҒе·ҘиүәпјҢдҪҶеҚ жҜ”е°ҶйҖҗжёҗдёӢйҷҚпјҢд№ҷзғ·иЈӮи§ЈйЎ№зӣ®гҖҒMTOгҖҒCTOзӯүе·ҘиүәйҪҗеӨҙ并иҝӣпјҢиҪ»зғғиЈӮи§ЈйЎ№зӣ®з”ұдәҺиғҪиҖ—дҪҺгҖҒжҠ•иө„е°‘гҖҒ收зҺҮй«ҳзӯүдјҳзӮ№еҸ‘еұ•еҠҝеӨҙиҝ…зҢӣгҖӮеҜ№жҜ”дёҚеҗҢеҺҹж–ҷзҡ„и’ёжұҪиЈӮи§ЈиЈ…зҪ®иғҪиҖ—д»ҘеҸҠеӣәе®ҡжҠ•иө„еҸҜзҹҘпјҢд№ҷзғ·иЈӮи§ЈйЎ№зӣ®з”ҹдә§иғҪиҖ—еҸҠжҠ•иө„йғҪиҝңдҪҺдәҺе…¶д»–еҺҹж–ҷиЈӮи§Је·ҘиүәпјҢеӣ жӯӨд№ҷзғ·иЈӮи§ЈйЎ№зӣ®еңЁз”ҹдә§дёӯе…·жңүжҳҫи‘—дјҳеҠҝгҖӮиҝ‘е№ҙжқҘжҲ‘еӣҪд№ҷзғ·дә§йҮҸдёҚж–ӯеўһй•ҝпјҢжҲӘиҮі2022е№ҙдә§йҮҸзәҰдёә175дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә315дёҮеҗЁгҖӮ

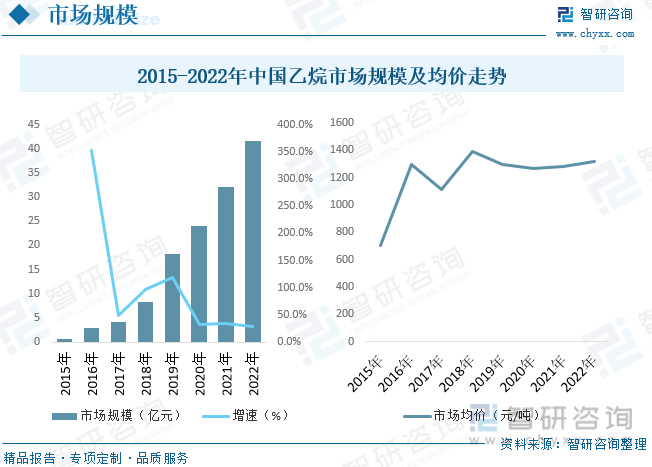

еёӮеңә规模жқҘзңӢпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪд№ҷзғ·еёӮеңә规模зәҰдёә41.58дәҝе…ғпјӣиҝ‘еҮ е№ҙпјҢжҲ‘еӣҪд№ҷзғ·иЎҢдёҡд»·ж јж•ҙдҪ“е‘ҲзҺ°еўһй•ҝжҖҒеҠҝпјҢд»Һ2015е№ҙзҡ„704е…ғ/еҗЁеўһй•ҝеҲ°дәҶ2022е№ҙзҡ„1320е…ғ/еҗЁгҖӮеҫ—зӣҠдәҺзҫҺеӣҪйЎөеІ©йқ©е‘ҪпјҢдё–з•Ңд№ҷзғ·дә§йҮҸеўһйҖҹе°ҶиҝӣдёҖжӯҘеҠ еҝ«гҖӮдёәдәҶеҲ©з”Ёдё°еҜҢе»үд»·зҡ„д№ҷзғ·иө„жәҗпјҢиҝ‘е№ҙзҫҺеӣҪеҹәдәҺд№ҷзғ·жҲ–ж··еҗҲиҪ»зғғдёәеҺҹж–ҷзҡ„д№ҷзғҜз”ҹдә§иЈ…зҪ®жҳҫи‘—еўһеӨҡгҖӮйҡҸзқҖNGLз®Ўзәҝзҡ„йҖҗжёҗе®Ңе–„гҖҒеҲҶйҰҸи®ҫж–Ҫзҡ„еҠ йҖҹе»әи®ҫпјҢдҪҝеҫ—и¶ҠжқҘи¶ҠеӨҡзҡ„д№ҷзғ·иў«еҲҶзҰ»еҮәжқҘпјҢдҫӣз»ҷеўһй•ҝйҖҹеәҰеӨ§дәҺзҫҺеӣҪд№ҷзғ·иЈӮи§ЈиЈ…зҪ®еҜ№д№ҷзғ·зҡ„йңҖжұӮеўһйҖҹпјҢеҸҜдҫӣеҮәеҸЈзҡ„д№ҷзғ·д№ҹи¶ҠжқҘи¶ҠеӨҡгҖӮеҸӘиҰҒзҫҺеӣҪзҡ„д№ҷзғ·дҫӣз»ҷйҮҸй•ҝжңҹеӨ§дәҺеӣҪеҶ…йңҖжұӮйҮҸе’Ңжө·еӨ–еҮәеҸЈйҮҸпјҢд№ҷзғ·д»·ж је°ұе°ҶдҝқжҢҒеңЁдёҖдёӘзӣёеҜ№еҗҲзҗҶзҡ„д»·ж јгҖӮ

дә”гҖҒд№ҷзғ·иЎҢдёҡйҮҚзӮ№дјҒдёҡ

д№ҷзғ·иЎҢдёҡзҡ„з«һдәүдёҚеҸӘжҳҜзңӢжҹҗеҚ•дёҖдә§е“Ғзҡ„з«һдәүе®һеҠӣпјҢжӣҙйҮҚиҰҒзҡ„жҳҜзңӢдјҒдёҡд№ҷзғ·е№іиЎЎжҖ»дҪ“дә§е“Ғзҡ„з«һдәүеҠӣпјҢеӣҪеҶ…д№ҷзғ·з”ҹдә§жҠҖжңҜеҹәжң¬д»Ҙеј•иҝӣдёәдё»пјҢеј•иҝӣжҠҖжңҜеӨҡдёәз”ҹдә§и§„жЁЎе°ҸгҖҒиғҪиҖ—й«ҳзҡ„иҗҪеҗҺжҠҖжңҜпјҢз”ҹдә§жҲҗжң¬иҝҮй«ҳпјҢеҜјиҮҙеӨҡж•°з”ҹдә§дјҒдёҡдә§е“ҒдёҘйҮҚзјәд№ҸеёӮеңәз«һдәүеҠӣгҖӮйқўеҜ№з»ҸжөҺе…ЁзҗғеҢ–ж·ұе…ҘеҸ‘еұ•гҖҒ科жҠҖиҝӣжӯҘж—Ҙж–°жңҲејӮгҖҒд№ҷзғ·е·Ҙдёҡз»“жһ„и°ғж•ҙдёҚж–ӯеҠ еҝ«гҖҒеёӮеңәз«һдәүеҠ еү§зҡ„еҪўеҠҝпјҢеҠ еҝ«иҪ¬еҸҳз»ҸжөҺеўһй•ҝж–№ејҸпјҢдҝғиҝӣдә§дёҡз»“жһ„и°ғж•ҙе’ҢеҚҮзә§пјҢи§ЈеҶій•ҝжңҹз§ҜзҙҜзҡ„з»“жһ„жҖ§зҹӣзӣҫе’Ңиө„жәҗгҖҒзҺҜдҝқзәҰжқҹй—®йўҳпјҢжҳҜжҲ‘еӣҪд№ҷзғ·иЎҢдёҡеҸ‘еұ•йқўдёҙзҡ„иҝ«еҲҮд»»еҠЎгҖӮзӣ®еүҚпјҢеҸ—еӣ°дәҺеӣҪеҶ…иө„жәҗжғ…еҶөпјҢеӣ жӯӨзӣ®еүҚеӣҪеҶ…д№ҷзғ·дә§йҮҸиҫғдҪҺгҖӮеӣҪеҶ…д№ҷзғ·йңҖжұӮдҫқиө–дәҺеӣҪеӨ–иҝӣеҸЈгҖӮеӣ жӯӨзӣ®еүҚеӣҪеҶ…еёӮеңәд№ҷзғ·иЎҢдёҡз«һдәүзЁӢеәҰиҫғдҪҺгҖӮ

е…ӯгҖҒд№ҷзғ·иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

жҲ‘еӣҪеҜ№иҝӣеҸЈд№ҷзғ·зҡ„йңҖжұӮжҲ–е°Ҷиҝӣе…Ҙеҝ«йҖҹдёҠеҚҮйҖҡйҒ“гҖӮдҫқжҚ®еӣҪ家жҸҗеҮәзҡ„вҖңе»әи®ҫзҫҺдёҪдёӯеӣҪпјҢжҺЁиҝӣз»ҝиүІеҸ‘еұ•вҖқеҸ‘еұ•зӣ®ж Үзҡ„иҰҒжұӮпјҢдјҳеҢ–д№ҷзғҜеҺҹж–ҷз»“жһ„пјҢжҺЁиҝӣд№ҷзғҜеҺҹж–ҷиҪ»иҙЁеҢ–пјҢжҸҗеҚҮд№ҷзғ·дҪңдёәд№ҷзғҜеҺҹж–ҷжһ„жҲҗжҜ”дҫӢпјҢжҳҜжҲ‘еӣҪд№ҷзғҜдә§дёҡеҗ‘жё…жҙҒгҖҒз»ҝиүІгҖҒе®үе…ЁгҖҒй«ҳж•ҲеҸ‘еұ•зҡ„еҝ…з»Ҹд№Ӣи·ҜпјҢеӨ§еҠҝжүҖи¶ӢгҖӮзӣёжҜ”еҢ—зҫҺе’Ң欧жҙІзӯүеҸ‘иҫҫең°еҢәпјҢжҲ‘еӣҪзҡ„д№ҷзғ·еҲ¶д№ҷзғҜдә§дёҡеӨ„дәҺиө·жӯҘйҳ¶ж®өпјҢжңүзқҖе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

йҡҸзқҖзҫҺеӣҪйЎөеІ©ж°”ејҖеҸ‘жҠҖжңҜе’Ңи®ҫж–Ҫзҡ„дёҚж–ӯеҸ‘еұ•пјҢжңӘжқҘзҡ„д№ҷзғ·дҫӣз»ҷдёҚд»…иғҪеӨҹж»Ўи¶ізҺ°жңүд№ҷзғ·еӯҳйҮҸеҮәеҸЈеҗҲеҗҢзҡ„дҫӣз»ҷпјҢиҝҳе°ҶдёәдёӯзҫҺеҸҠе…¶д»–жҪңеңЁзҡ„д№ҷзғ·еўһйҮҸеҮәеҸЈжҸҗдҫӣдҫӣз»ҷдҝқйҡңгҖӮеҗҢж—¶пјҢзҫҺеӣҪеҗ„еӨ§д№ҷзғ·иҝҗиҗҘе…¬еҸёд№ҹеңЁз§ҜжһҒеёғеұҖдёӯзҫҺд№ҷзғ·иҙёжҳ“еўһйҮҸпјҢдёӯзҫҺиҲӘзәҝд№ҷзғ·иҝҗиҫ“иҲ№йҳҹ规模е°ҶдёҚж–ӯеЈ®еӨ§пјҢж— з–‘еңЁдҫӣз»ҷз«ҜдёәдёӯзҫҺеӨ§и§„жЁЎд№ҷзғ·иҝӣеҸЈеҲӣйҖ жңүеҲ©жқЎд»¶гҖӮйҡҸзқҖжҲ‘еӣҪеҜ№иҝӣеҸЈд№ҷзғ·йңҖжұӮзҡ„еўһејәпјҢзҫҺеӣҪд№ҷзғ·дҫӣз»ҷиғҪеҠӣзҡ„жү©еӨ§пјҢдёӯзҫҺиғҪжәҗиҙёжҳ“зҡ„еҲ©еҘҪе°ҶйҖҗжӯҘйҮҠж”ҫпјҢдёӯзҫҺеӨ§и§„жЁЎд№ҷзғ·иҝӣеҸЈжҲ–е°Ҷе®һзҺ°дёӯзҫҺиғҪжәҗеҗҲдҪңзҡ„еҸҢиөўпјҢжӢҘжңүе№ҝйҳ”зҡ„еҸ‘еұ•еүҚжҷҜгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪд№ҷзғ·иЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪд№ҷзғ·иЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪд№ҷзғ·иЎҢдёҡеёӮеңәеҲҶжһҗйў„жөӢеҸҠеҸ‘еұ•жҲҳз•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪд№ҷзғ·иЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢ2024-2030е№ҙдёӯеӣҪд№ҷзғ·иЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪд№ҷзғ·иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡд№ҷзғ·еҲ¶д№ҷзғҜдә§дёҡеүҚжҷҜе№ҝйҳ”[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020е№ҙдёӯзҫҺд№ҷзғ·иЎҢдёҡдҫӣз»ҷзҺ°зҠ¶еҲҶжһҗпјҡдёӯеӣҪд№ҷзғҜдә§йҮҸйҖҗе№ҙеўһеҠ [еӣҫ]](http://img.chyxx.com/2021/03/20210329140219.png?x-oss-process=style/w320)