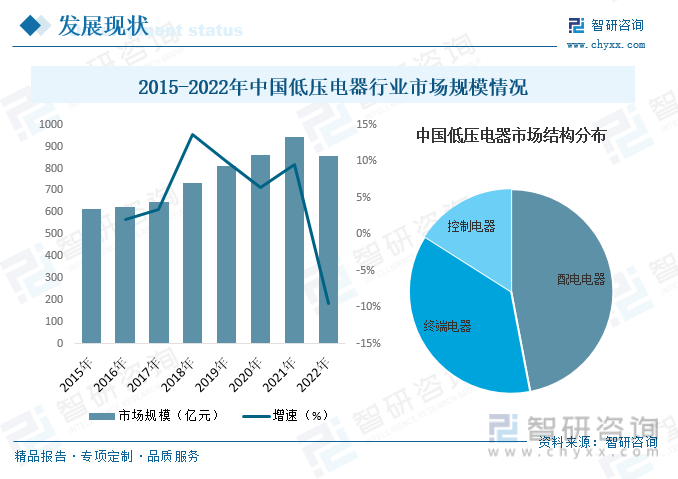

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪеӣҪж°‘з»ҸжөҺе№ізЁіеҸ‘еұ•пјҢеӣәе®ҡиө„дә§зҡ„жҠ•иө„еҫ—д»ҘжҢҒз»ӯеўһй•ҝпјҢеёҰеҠЁдәҶжҲ‘еӣҪе·ҘдёҡгҖҒе»әзӯ‘дёҡеҸҠзӨҫдјҡз”Ёз”өйҮҸзҡ„зЁіжӯҘеўһй•ҝгҖӮеҗҢж—¶пјҢйҡҸзқҖз–«жғ…еҗҺз»ҸжөҺзҡ„еӨҚиӢҸгҖҒвҖңеҸҢзўівҖқгҖҒж•°еӯ—еҢ–зӯүйҮҚеӨ§и¶ӢеҠҝпјҢжҲ‘еӣҪжҲҝең°дә§гҖҒе·ҘдёҡгҖҒз”өзҪ‘гҖҒеҹәзЎҖи®ҫж–ҪйғҪе‘ҲзҺ°еҮәиҫғејәзҡ„еўһй•ҝжҖҒеҠҝпјҢжӢүеҠЁдәҶжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡ规模зҡ„еҝ«йҖҹеўһй•ҝгҖӮ2022е№ҙеҸ—дёҠеҚҠе№ҙеӨҡең°еӣ з–«жғ…е°ҒжҺ§пјҢйғЁеҲҶдјҒдёҡз”ҹдә§е·ҘеҺӮеҒңе·ҘпјҢеҜ№дҪҺеҺӢз”өеҷЁиЎҢдёҡзҡ„дҫӣиҙ§гҖҒйңҖжұӮйғҪйҖ жҲҗдёҘйҮҚеҪұе“ҚгҖӮеҸ еҠ е»әзӯ‘иЎҢдёҡжҢҒз»ӯдёӢиЎҢпјҢе·ҘдёҡеӨҚиӢҸзҡ„жӯҘдјҗж”ҫзј“пјҢеӣҪйҷ…еҪўеҠҝдёҘеі»еҜјиҮҙOEMиЎҢдёҡдёӢж»‘пјҢеҹәзЎҖи®ҫж–ҪйўҶеҹҹжҠ•иө„еўһйҖҹж”ҫзј“йЎ№зӣ®ж•°йҮҸеҮҸе°‘зӯүеӨҡз§Қеӣ зҙ пјҢдҪҝеҫ—2022е№ҙжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡ规模жңүжүҖдёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡеёӮеңә规模дёә855.5дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ9.4%гҖӮе…¶дёӯй…Қз”өз”өеҷЁеёӮеңәеҚ жҜ”жңҖй«ҳпјҢдёә47%е·ҰеҸіпјҢе…¶ж¬Ўдёәз»Ҳз«Ҝз”өеҷЁе’ҢжҺ§еҲ¶з”өеҷЁпјҢеҚ жҜ”еҲҶеҲ«дёә37%е’Ң16%гҖӮ

е…ій”®иҜҚпјҡдҪҺеҺӢз”өеҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ дҪҺеҺӢз”өеҷЁиЎҢдёҡз«һдәүж јеұҖ дҪҺеҺӢз”өеҷЁиЎҢдёҡеёӮеңә规模 дҪҺеҺӢз”өеҷЁдё»иҰҒдә§е“Ғдә§йҮҸ

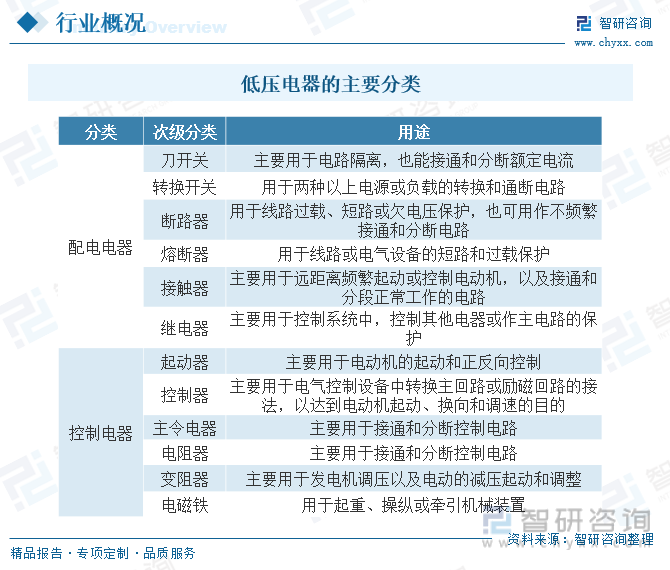

дёҖгҖҒжҰӮиҝ°

дҪҺеҺӢз”өеҷЁжҳҜжҢҮеңЁдәӨжөҒз”өеҺӢ1200VжҲ–зӣҙжөҒз”өеҺӢ1500Vд»ҘдёӢе·ҘдҪңзҡ„пјҢиғҪж №жҚ®еӨ–з•Ңзҡ„дҝЎеҸ·е’ҢиҰҒжұӮпјҢжүӢеҠЁжҲ–иҮӘеҠЁең°жҺҘйҖҡгҖҒж–ӯејҖз”өи·ҜпјҢд»Ҙе®һзҺ°еҜ№з”өи·ҜжҲ–йқһз”өеҜ№иұЎзҡ„еҲҮжҚўгҖҒжҺ§еҲ¶гҖҒдҝқжҠӨгҖҒжЈҖжөӢгҖҒеҸҳжҚўе’Ңи°ғиҠӮзҡ„е…ғ件жҲ–и®ҫеӨҮгҖӮдҪҺеҺӢз”өеҷЁзҡ„з§Қзұ»з№ҒеӨҡпјҢж №жҚ®з”ЁйҖ”зҡ„дёҚеҗҢпјҢдҪҺеҺӢз”өеҷЁдё»иҰҒеҸҜеҲҶдёәй…Қз”өз”өеҷЁе’ҢжҺ§еҲ¶з”өеҷЁдёӨеӨ§зұ»гҖӮе…¶дёӯпјҢй…Қз”өз”өеҷЁдё»иҰҒз”ЁдәҺдҪҺеҺӢдҫӣз”өзі»з»ҹпјҢдё»иҰҒеҢ…жӢ¬еҲҖејҖе…ігҖҒиҪ¬жҚўејҖе…ігҖҒзҶ”ж–ӯеҷЁгҖҒж–ӯи·ҜеҷЁзӯүгҖӮжҺ§еҲ¶з”өеҷЁдё»иҰҒз”ЁдәҺз”өеҠӣжӢ–еҠЁжҺ§еҲ¶зі»з»ҹпјҢеҢ…жӢ¬жҺҘи§ҰеҷЁгҖҒ继з”өеҷЁгҖҒиө·еҠЁеҷЁе’Ңдё»д»Өз”өеҷЁзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘е№ҙжқҘпјҢж”ҝеәңзӣёе…ідё»з®ЎйғЁй—ЁеңЁдёӨеҢ–иһҚеҗҲгҖҒжҷәиғҪз”өзҪ‘гҖҒз”өеҠӣдҪ“еҲ¶ж”№йқ©еҸҠй…Қз”өзҪ‘ж”№йҖ еҚҮзә§зӯүж–№йқўж–°еҲ¶е®ҡдәҶдёҖзі»еҲ—дә§дёҡж”ҜжҢҒж”ҝзӯ–пјҢд»ҘеёӮеңәеҢ–ж–№еҗ‘жҢҒз»ӯжҺЁиҝӣз”өеҠӣдёҡеҠЎи®ёеҸҜзҡ„з®Җж”ҝж”ҫжқғгҖҒж”ҫз®Ўз»“еҗҲеҸҠдјҳеҢ–жңҚеҠЎзӣёе…іе·ҘдҪңпјҢеӨ§еҠӣеҖЎеҜјз”өеҠӣдә§дёҡдҝЎжҒҜеҢ–дёҺе·ҘдёҡеҢ–ж·ұеәҰиһҚеҗҲпјҢ并еӨ§еҠӣжҺЁиЎҢе·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°зҡ„еә”з”ЁпјҢжҺЁеҠЁз”өеҠӣдә§дёҡжҷәиғҪеҢ–е’ҢдҝЎжҒҜеҢ–еҚҮзә§пјҢд»ҺиҖҢдёәжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶејәжңүеҠӣзҡ„ж”ҝзӯ–ж”ҜжҢҒе’ҢиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

дёүгҖҒдә§дёҡй“ҫ

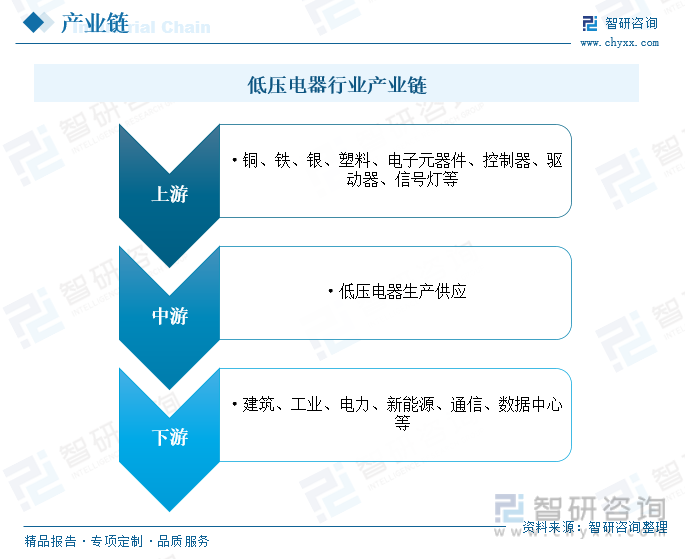

дҪҺеҺӢз”өеҷЁиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷеҸҠйӣ¶йғЁд»¶дҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬й“ңгҖҒй“ҒгҖҒ银гҖҒеЎ‘ж–ҷгҖҒз”өеӯҗе…ғеҷЁд»¶гҖҒжҺ§еҲ¶еҷЁгҖҒй©ұеҠЁеҷЁгҖҒдҝЎеҸ·зҒҜзӯүпјӣдёӯжёёдёәдҪҺеҺӢз”өеҷЁз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺе»әзӯ‘гҖҒе·ҘдёҡгҖҒз”өеҠӣгҖҒж–°иғҪжәҗгҖҒйҖҡдҝЎгҖҒж•°жҚ®дёӯеҝғзӯүйўҶеҹҹгҖӮ

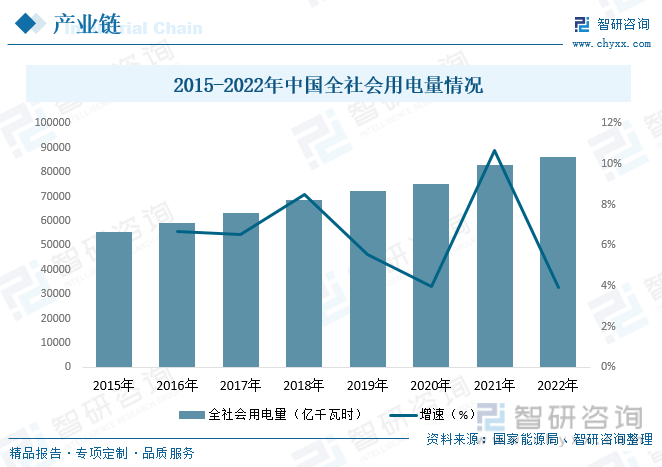

йҡҸзқҖжҲ‘еӣҪз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•пјҢиҝ‘е№ҙжқҘе…ЁзӨҫдјҡз”Ёз”өйҮҸжҢҒз»ӯеўһй•ҝпјҢйҷӨеҺ»дёӯй«ҳеҺӢи®ҫеӨҮжң¬иә«зҡ„з”өиғҪжҚҹиҖ—еӨ–пјҢе…ЁзӨҫдјҡз”Ёз”өйҮҸзҡ„80%е·ҰеҸійңҖиҰҒйҖҡиҝҮдҪҺеҺӢз”өеҷЁе…ғ件иҝӣиЎҢйҖҡж–ӯпјҢз”ұдәҺжҜҸжһҒ/еҸ°дҪҺеҺӢе…ғ件жүҖиғҪйҖҡж–ӯзҡ„еҠҹзҺҮжҳҜзЎ®е®ҡзҡ„пјҢеӣ жӯӨжҜҸе№ҙж–°еўһзҡ„з”Ёз”өйҮҸе°ұйңҖиҰҒжңүж–°зҡ„е…ғ件еҲ°жң«з«ҜйҖҡж–ӯпјҢеҶҚеҠ дёҠдҪҺеҺӢе…ғ件7-8е№ҙе°ұйңҖиҰҒејәеҲ¶жӣҙж–°пјҢз”ұжӯӨеҸҜи§ҒпјҢжҲ‘еӣҪеәһеӨ§дё”жҢҒз»ӯеўһй•ҝзҡ„е…ЁзӨҫдјҡз”Ёз”өйҮҸпјҢе°ҶдёәиЎҢдёҡеҸ‘еұ•еёҰжқҘејәеҠІеҠЁеҠӣгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪе…ЁзӨҫдјҡз”Ёз”өйҮҸиҫҫ86372дәҝеҚғз“Ұж—¶пјҢеҗҢжҜ”еўһй•ҝ3.9%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

е…ЁзӨҫдјҡз”Ёз”өйҮҸжҳҜдҪҺеҺӢз”өеҷЁеёӮеңә规模еўһй•ҝзҡ„ж №жң¬й©ұеҠЁеҠӣпјҢе…Ёзҗғз»ҸжөҺзҡ„зЁіжӯҘеҸ‘еұ•дә§з”ҹзҡ„еәһеӨ§жҖ»йңҖжұӮдҪҝзӨҫдјҡз”Ёз”өйҮҸжҢҒз»ӯдёҠеҚҮпјҢдёәе…Ёзҗғзҡ„дҪҺеҺӢз”өеҷЁиЎҢдёҡжҸҗдҫӣдәҶеҸҜи§Ӯзҡ„ж¶Ҳиҙ№еёӮеңәпјҢиЎҢдёҡеҸ‘еұ•еҪўеҠҝж•ҙдҪ“еҗ‘еҘҪгҖӮз”ұдәҺ2022е№ҙдё–з•Ңз»ҸжөҺдёҖе®ҡзЁӢеәҰдёҠеҸ—еҲ°з–«жғ…зҡ„е№Іжү°пјҢеҸ еҠ еӣҪйҷ…ж”ҝжІ»еҪўеҠҝзҙ§еј гҖҒж°”иұЎзҒҫе®ізӯүеӣ зҙ еҪұе“ҚпјҢе…ЁзҗғдҪҺеҺӢз”өеҷЁиЎҢдёҡеёӮеңә规模жңүжүҖдёӢиЎҢгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…ЁзҗғдҪҺеҺӢз”өеҷЁиЎҢдёҡеёӮеңә规模зәҰдёә589дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ9%гҖӮд»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢеҫ—зӣҠдәҺжҲ‘еӣҪдҪҺеҺӢз”өеҷЁеёӮеңәзҡ„еҸ‘еұ•пјҢдәҡжҙІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„дҪҺеҺӢз”өеҷЁеёӮеңәпјҢеҚ жҜ”еңЁ34.1%е·ҰеҸіпјҢе…¶ж¬ЎдёәзҫҺжҙІе’Ң欧жҙІеёӮеңәпјҢеҚ жҜ”еҲҶеҲ«дёә32.3%е’Ң30.1%гҖӮ

йҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪеӣҪж°‘з»ҸжөҺе№ізЁіеҸ‘еұ•пјҢеӣәе®ҡиө„дә§зҡ„жҠ•иө„еҫ—д»ҘжҢҒз»ӯеўһй•ҝпјҢеёҰеҠЁдәҶжҲ‘еӣҪе·ҘдёҡгҖҒе»әзӯ‘дёҡеҸҠзӨҫдјҡз”Ёз”өйҮҸзҡ„зЁіжӯҘеўһй•ҝгҖӮеҗҢж—¶пјҢйҡҸзқҖз–«жғ…еҗҺз»ҸжөҺзҡ„еӨҚиӢҸгҖҒвҖңеҸҢзўівҖқгҖҒж•°еӯ—еҢ–зӯүйҮҚеӨ§и¶ӢеҠҝпјҢжҲ‘еӣҪжҲҝең°дә§гҖҒе·ҘдёҡгҖҒз”өзҪ‘гҖҒеҹәзЎҖи®ҫж–ҪйғҪе‘ҲзҺ°еҮәиҫғејәзҡ„еўһй•ҝжҖҒеҠҝпјҢжӢүеҠЁдәҶжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡ规模зҡ„еҝ«йҖҹеўһй•ҝгҖӮ2022е№ҙеҸ—дёҠеҚҠе№ҙеӨҡең°еӣ з–«жғ…е°ҒжҺ§пјҢйғЁеҲҶдјҒдёҡз”ҹдә§е·ҘеҺӮеҒңе·ҘпјҢеҜ№дҪҺеҺӢз”өеҷЁиЎҢдёҡзҡ„дҫӣиҙ§гҖҒйңҖжұӮйғҪйҖ жҲҗдёҘйҮҚеҪұе“ҚгҖӮеҸ еҠ е»әзӯ‘иЎҢдёҡжҢҒз»ӯдёӢиЎҢпјҢе·ҘдёҡеӨҚиӢҸзҡ„жӯҘдјҗж”ҫзј“пјҢеӣҪйҷ…еҪўеҠҝдёҘеі»еҜјиҮҙOEMиЎҢдёҡдёӢж»‘пјҢеҹәзЎҖи®ҫж–ҪйўҶеҹҹжҠ•иө„еўһйҖҹж”ҫзј“йЎ№зӣ®ж•°йҮҸеҮҸе°‘зӯүеӨҡз§Қеӣ зҙ пјҢдҪҝеҫ—2022е№ҙжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡ规模жңүжүҖдёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡеёӮеңә规模дёә855.5дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ9.4%гҖӮе…¶дёӯй…Қз”өз”өеҷЁеёӮеңәеҚ жҜ”жңҖй«ҳпјҢдёә47%е·ҰеҸіпјҢе…¶ж¬Ўдёәз»Ҳз«Ҝз”өеҷЁе’ҢжҺ§еҲ¶з”өеҷЁпјҢеҚ жҜ”еҲҶеҲ«дёә37%е’Ң16%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

д»Һдё»иҰҒдҪҺеҺӢз”өеҷЁдә§е“Ғдә§йҮҸжқҘзңӢпјҢйҡҸзқҖжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡ规模зҡ„жү©еј пјҢиҝ‘е№ҙжқҘжҲ‘еӣҪдё»иҰҒдҪҺеҺӢз”өеҷЁдә§е“Ғзҡ„дә§йҮҸеқҮжңүдёҚеҗҢзЁӢеәҰзҡ„еўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪдёҮиғҪејҸж–ӯи·ҜеҷЁдә§йҮҸдёә167.7дёҮеҸ°пјҢеҗҢжҜ”еўһй•ҝ12.4%пјӣеЎ‘еЈіж–ӯи·ҜеҷЁдә§йҮҸдёә0.76дәҝеҸ°пјҢеҗҢжҜ”еўһй•ҝ8.6%пјӣжҺҘи§ҰеҷЁдә§йҮҸдёә1.83дәҝеҸ°пјҢеҗҢжҜ”еўһй•ҝ9.6%пјӣе°ҸеһӢж–ӯи·ҜеҷЁдә§йҮҸдёә16.1дәҝжһҒпјҢеҗҢжҜ”еўһй•ҝ11%гҖӮ

д»ҺиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“жқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиҝӣеҮәеҸЈиҙёжҳ“еҹәжң¬и¶ӢдәҺзЁіе®ҡпјҢ2021-2022е№ҙжңҹй—ҙпјҢз”ұдәҺж–°иғҪжәҗе’ҢжҷәиғҪз”өзҪ‘зҡ„еӨ§еҠӣејҖеҸ‘еҜ№еҸҜйқ зЁіе®ҡзҡ„дёӯгҖҒй«ҳз«ҜдҪҺеҺӢз”өеҷЁдә§е“Ғжһ„жҲҗжңүзқҖиҫғеӨ§зҡ„йңҖжұӮпјҢдҪҝеҫ—жҲ‘еӣҪдҪҺеҺӢз”өеҷЁеҮәеҸЈи§„жЁЎжңүжүҖеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиҝӣеҸЈйҮ‘йўқдёә209.8дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ11.3%пјӣеҮәеҸЈйҮ‘йўқдёә333.02дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ5.7%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

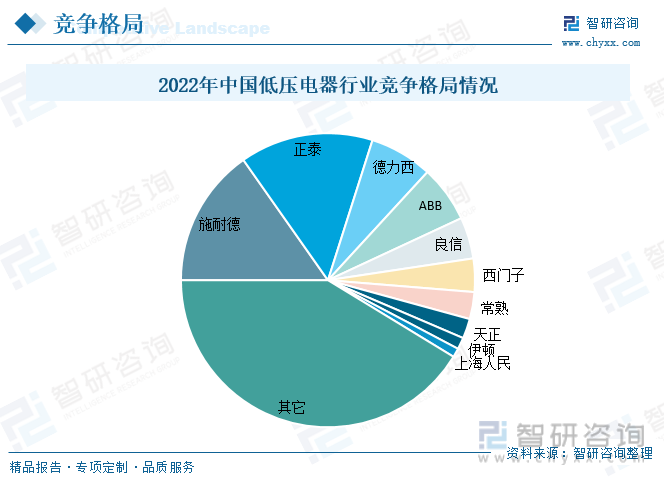

еңЁе…ЁзҗғиҢғеӣҙеҶ…пјҢдҪҺеҺӢз”өеҷЁиЎҢдёҡжҳҜдёҖдёӘе……еҲҶз«һдәүгҖҒеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳзҡ„иЎҢдёҡпјҢеҪўжҲҗдәҶе®һеҠӣиҫғејәзҡ„и·ЁеӣҪе…¬еҸёдёҺеҗ„еӣҪжң¬еңҹдјҳеҠҝдјҒдёҡе…ұеӯҳзҡ„з«һдәүж јеұҖгҖӮзӣ®еүҚе…ЁзҗғдҪҺеҺӢз”өеҷЁиЎҢдёҡзҡ„дё»иҰҒи·ЁеӣҪе…¬еҸёжңүж–ҪиҖҗеҫ·гҖҒABBгҖҒиҘҝй—ЁеӯҗпјҢиҝҷзұ»дјҒдёҡжҺҢжҸЎдәҶдҪҺеҺӢз”өеҷЁиЎҢдёҡдёӯиҫғдёәе…Ҳиҝӣзҡ„жҠҖжңҜпјҢдё»еҜјиЎҢдёҡеҶ…е…Ёж–°дёҖд»Јдә§е“Ғзҡ„з ”еҸ‘з”ҹдә§гҖӮд»ҺжҲ‘еӣҪеёӮеңәжқҘзңӢпјҢжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡеёӮеңәйӣҶдёӯеәҰзӣёеҜ№иҫғдёәеҲҶж•ЈпјҢйҷӨдәҶе°‘ж•°еӨҙйғЁдјҒдёҡд№ӢеӨ–пјҢеҗ„дјҒдёҡеёӮеңәд»ҪйўқеҚ жҜ”иҫғе°ҸгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡCR3гҖҒCR5е’ҢCR10еҲҶеҲ«дёә37.2%гҖҒ48.1%е’Ң59.3%гҖӮе…¶дёӯж–ҪиҖҗеҫ·еёӮеңәд»ҪйўқеҚ жҜ”жңҖй«ҳпјҢдёә15.4%пјҢе…¶ж¬ЎдёәжӯЈжі°е’Ңеҫ·еҠӣиҘҝпјҢеёӮеңәд»ҪйўқеҚ жҜ”еҲҶеҲ«дёә14.8%е’Ң7%гҖӮ

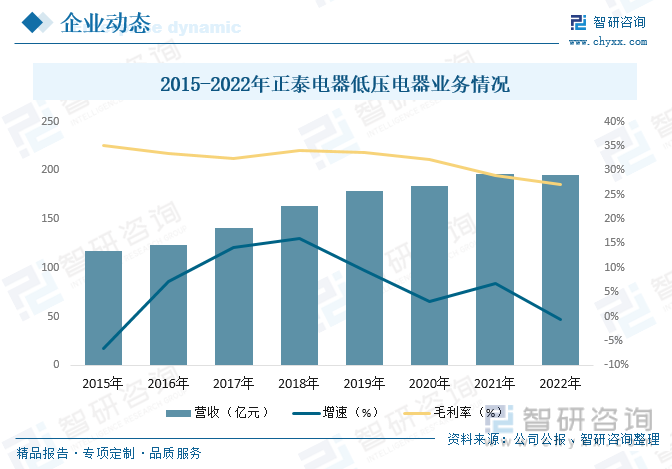

жөҷжұҹжӯЈжі°з”өеҷЁиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1997е№ҙпјҢжҳҜжӯЈжі°йӣҶеӣўж ёеҝғжҺ§иӮЎе…¬еҸёпјҢдёәдёӯеӣҪ第дёҖ家д»ҘдҪҺеҺӢз”өеҷЁдёәдё»иҗҘдёҡеҠЎзҡ„AиӮЎдёҠеёӮе…¬еҸёпјҢдҪҚеҲ—дәҡжҙІдёҠеёӮе…¬еҸё50ејәгҖӮе…¬еҸёдё»иҰҒд»ҺдәӢй…Қз”өз”өеҷЁгҖҒз»Ҳз«Ҝз”өеҷЁгҖҒжҺ§еҲ¶з”өеҷЁгҖҒз”өжәҗз”өеҷЁгҖҒз”өеӯҗз”өеҷЁгҖҒе»әзӯ‘з”өеҷЁе’Ңд»ӘеҷЁд»ӘиЎЁгҖҒиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёдҪҺеҺӢз”өеҷЁдёҡеҠЎиҗҘ收дёә195.28дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ0.65%пјҢжҜӣеҲ©зҺҮдёә27.08%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

з”өеҠӣжҠ•иө„е»әи®ҫеҠӣеәҰеҠ еӨ§еҲ©еҘҪиЎҢдёҡеҸ‘еұ•гҖӮдҪҺеҺӢз”өеҷЁжҳҜдҪҺеҺӢй…Қз”өзі»з»ҹе’ҢдҪҺеҺӢй…Қз”өзҪ‘зҡ„з»“жһ„еҹәзҹіпјҢе·ҘдёҡгҖҒеҶңдёҡгҖҒдәӨйҖҡгҖҒеӣҪйҳІе’ҢдёҖиҲ¬зҡ„еұ…ж°‘з”Ёз”өйўҶеҹҹеӨ§еӨҡйҮҮеҸ–дҪҺеҺӢдҫӣз”өпјҢеӣ жӯӨдҪҺеҺӢз”өеҷЁиЎҢдёҡзҡ„еҸ‘еұ•дёҺз”өеҠӣиЎҢдёҡзҡ„жҷҜж°”еәҰеҜҶеҲҮзӣёе…ігҖӮзӣ®еүҚпјҢеӣҪ家еҠ еӨ§дәҶдёҖж¬Ўй…Қз”өгҖҒдәҢж¬Ўй…Қз”өеҸҠж–°иғҪжәҗзҡ„жҠ•иө„пјҢеӣҪ家全йқўжҸҗеҚҮз”өеҠӣзі»з»ҹзҡ„жҷәиғҪеҢ–ж°ҙе№іпјҢеҠ еҝ«жҺЁиҝӣиғҪжәҗе…ЁйўҶеҹҹгҖҒе…ЁзҺҜиҠӮжҷәж…§еҢ–еҸ‘еұ•пјҢдёҺжҷәж…§еҹҺеёӮеҸ‘еұ•зӣёйҖӮеә”гҖӮдјҳеҢ–з”өеҠӣйңҖжұӮдҫ§з®ЎзҗҶпјҢеҠ еҝ«жҷәиғҪз”өзҪ‘е»әи®ҫпјҢжҸҗй«ҳз”өзҪ‘дёҺеҸ‘з”өдҫ§гҖҒйңҖжұӮдҫ§зҡ„дәӨдә’е“Қеә”иғҪеҠӣгҖӮйҡҸзқҖжҲ‘еӣҪз”өзҪ‘зҡ„еҚҮзә§иҪ¬еһӢпјҢз”өзҪ‘жҠ•е…ҘдёҚж–ӯеўһеҠ пјҢеҜ№зЁіе®ҡз”өеҠӣиЎҢдёҡдҪҺеҺӢз”өеҷЁдә§е“ҒеёӮеңәйңҖжұӮжҸҗдҫӣдәҶжңүеҠӣдҝқйҡңгҖӮ

ж–°иғҪжәҗдә§дёҡжӢүеҠЁиЎҢдёҡеҸ‘еұ•гҖӮеҪ“дёӢеӨ§еҠӣејҖеҸ‘йЈҺиғҪгҖҒеӨӘйҳіиғҪзӯүж–°иғҪжәҗжҳҜдёӢдёҖйҳ¶ж®өжҲ‘еӣҪиғҪжәҗдә§дёҡзҡ„йҮҚиҰҒеҸ‘еұ•ж–№еҗ‘гҖӮе“Ҙд»Һз”Ёз”өеўһйҖҹгҖҒзўіеҮҸжҺ’жүҝиҜәгҖҒж–°е…ҙдә§дёҡ规еҲ’зӯүеӨҡдёӘи§’еәҰжқҘзңӢпјҢж–°иғҪжәҗгҖҒдҪҺзўіз»ҸжөҺйғҪжҳҜз”өж°”и®ҫеӨҮиЎҢдёҡж–°зҡ„еўһй•ҝзӮ№гҖӮж–°иғҪжәҗе’ҢжҷәиғҪз”өзҪ‘зҡ„еӨ§еҠӣејҖеҸ‘е°ҶеҜ№еҸҜйқ зЁіе®ҡзҡ„дёӯгҖҒй«ҳз«ҜдҪҺеҺӢз”өеҷЁдә§е“Ғжһ„жҲҗиҫғеӨ§йңҖжұӮгҖӮйЈҺеҠӣеҸ‘з”өе’Ңе…үдјҸеҸ‘з”өзҡ„йҖҶеҸҳжҺ§еҲ¶зі»з»ҹе’Ң并зҪ‘жҠҖжңҜзӯүдёҖжү№ж ёеҝғгҖҒе…ій”®жҠҖжңҜжңүеҫ…зӘҒз ҙпјҢиҝҷд№ҹе°Ҷжңүж•ҲжӢүеҠЁдёӯгҖҒй«ҳз«ҜдҪҺеҺӢз”өеҷЁдә§е“Ғзҡ„йңҖжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« ,еҢ…еҗ«2023е№ҙдёӯеӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡдёҠдёӢжёёдә§дёҡй“ҫеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеұ•жңӣпјҢ2024-2030е№ҙдёӯеӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡе…ЁжҷҜз®Җжһҗпјҡз”өеҠӣжҠ•иө„规模жҢҒз»ӯжү©еӨ§пјҢж–°иғҪжәҗдә§дёҡе°ҶжҲҗдёәиЎҢдёҡж–°еўһй•ҝзӮ№[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪдҪҺеҺӢз”өеҷЁиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡеҸ‘з”өйўҶеҹҹй«ҳйҖҹеҸ‘еұ•пјҢеёҰеҠЁдҪҺеҺӢз”өеҷЁеёӮеңәжҠҖжңҜеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/2021/10/I6750CGOB9_m.png?x-oss-process=style/w320)