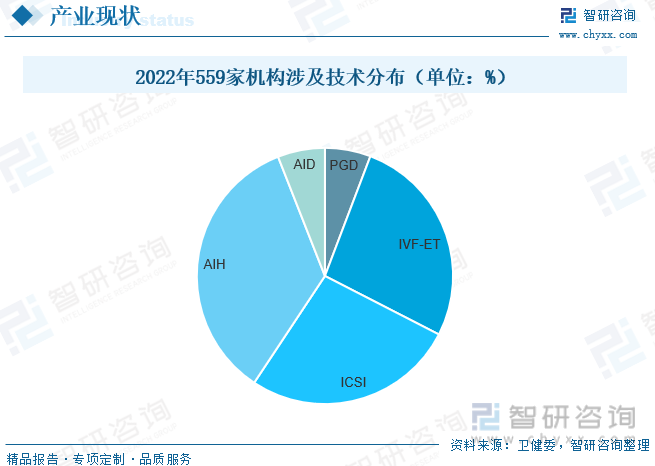

еҶ…е®№жҰӮиҝ°пјҡд»ҺеӣҪеҶ…з»Ҹжү№еҮҶејҖеұ•дәәзұ»иҫ…еҠ©з”ҹж®–жҠҖжңҜзҡ„559家еҢ»з–—жңәжһ„жҠҖжңҜеҲҶеёғжқҘзңӢпјҢе…¶дёӯPGDжҠҖжңҜеҚ жҜ”5.78%пјҢIVF-ETжҠҖжңҜеҚ жҜ”26.77%пјҢICSIжҠҖжңҜеҚ жҜ”26.77%пјҢAIHжҠҖжңҜеҚ жҜ”34.72%пјҢAIDжҠҖжңҜеҚ жҜ”5.96%гҖӮ

е…ій”®иҜҚпјҡдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡж”ҝзӯ–гҖҒиҫ…еҠ©з”ҹж®–жңәжһ„ж•°йҮҸгҖҒдёҚеӯ•дёҚиӮІеёёи§„жІ»з–—еёӮеңә规模гҖҒиҫ…еҠ©з”ҹж®–еёӮеңә规模гҖҒдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡз«һдәүж јеұҖ

дёҖгҖҒдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡжҰӮиҝ°

дёҚеӯ•зҡ„еҢ»еӯҰе®ҡд№үдёәдёҖе№ҙд»ҘдёҠжңӘйҮҮеҸ–д»»дҪ•йҒҝеӯ•жҺӘж–ҪпјҢжҖ§з”ҹжҙ»жӯЈеёёиҖҢжІЎжңүжҲҗеҠҹеҰҠеЁ гҖӮдё»иҰҒеҲҶдёәеҺҹеҸ‘дёҚеӯ•еҸҠ继еҸ‘дёҚеӯ•гҖӮеҺҹеҸ‘дёҚеӯ•дёәд»ҺжңӘеҸ—еӯ•пјӣ继еҸ‘дёҚеӯ•дёәжӣҫз»ҸжҖҖеӯ•д»ҘеҗҺеҸҲдёҚеӯ•гҖӮж №жҚ®иҝҷз§ҚдёҘж јзҡ„е®ҡд№үпјҢдёҚеӯ•жҳҜдёҖз§Қеёёи§Ғзҡ„й—®йўҳпјҢеӨ§зәҰеҪұе“ҚеҲ°иҮіе°‘15%зҡ„иӮІйҫ„еӨ«еҰҮгҖӮеј•иө·дёҚеӯ•зҡ„еҸ‘з—…еҺҹеӣ еҲҶдёәз”·жҖ§дёҚиӮІе’ҢеҘіжҖ§дёҚеӯ•гҖӮжІ»з–—дёҚеӯ•дёҚиӮІдё»иҰҒеҢ…жӢ¬еёёи§„иҚҜзү©жІ»з–—гҖҒжүӢжңҜе’Ңдәәзұ»иҫ…еҠ©з”ҹж®–жҠҖжңҜпјҲARTпјүгҖӮиҫ…еҠ©з”ҹж®–жҠҖжңҜжҳҜжҢҮйҮҮз”ЁеҢ»з–—иҫ…еҠ©жүӢж®өеё®еҠ©дёҚеӯ•еӨ«еҰҮеҰҠеЁ зҡ„жҠҖжңҜпјҢеҢ…жӢ¬дәәе·ҘжҺҲзІҫгҖҒй…Қеӯҗ移жӨҚгҖҒдҪ“еӨ–еҸ—зІҫ-иғҡиғҺ移жӨҚпјҲIVF-ETпјүгҖӮе…¶дёӯдәәе·ҘжҺҲзІҫеҲҶдёәеӨ«зІҫдәәе·ҘжҺҲзІҫпјҲAIHпјүе’ҢдҫӣзІҫдәәе·ҘеҸ—зІҫпјҲAIDпјүгҖӮ

дәҢгҖҒдёӯеӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡзӣёе…іж”ҝзӯ–

иҝ‘е№ҙеӣҪ家ж”ҝзӯ–еҜ№еӣҪж°‘еҒҘеә·зҡ„йҮҚи§ҶгҖҒд»ҘеҸҠйҖҡиҝҮдә’иҒ”зҪ‘йј“еҠұеҢ»з–—еҒҘеә·еҸ‘еұ•зҡ„и¶ӢеҠҝпјҢжҳҜжҲ‘еӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡйқўдёҙзҡ„иүҜеҘҪж”ҝзӯ–жңәйҒҮгҖӮ2022е№ҙ7жңҲеӣҪ家еҚ«е»ә委зӯүеҚҒдёғдёӘйғЁй—ЁеҸ‘еёғгҖҠе…ідәҺиҝӣдёҖжӯҘе®Ңе–„е’ҢиҗҪе®һз§ҜжһҒз”ҹиӮІж”ҜжҢҒжҺӘж–Ҫзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢпјҢжҢҮеҜјең°ж–№з»јеҗҲиҖғиҷ‘еҢ»дҝқпјҲеҗ«з”ҹиӮІдҝқйҷ©пјүеҹәйҮ‘еҸҜжүҝеҸ—иғҪеҠӣгҖҒзӣёе…іжҠҖжңҜ规иҢғжҖ§зӯүеӣҡзҙ пјҢйҖҗжӯҘе°ҶйҖӮе®ңзҡ„еҲҶеЁ©й•Үз—ӣе’Ңиҫ…еҠ©з”ҹж®–жҠҖжңҜйЎ№ж—ҘжҢүзЁӢеәҸзәіе…ҘеҹәйҮ‘ж”Ҝд»ҳиҢғеӣҙгҖӮ

дёүгҖҒдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡдә§дёҡй“ҫ

дёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡдә§дёҡй“ҫдёҠжёёдё»иҰҒдёәжІ»з–—дёҚеӯ•дёҚиӮІжүҖз”ЁеҲ¶еүӮгҖҒиҚҜзү©еҸҠеҷЁжў°пјӣдёӯжёёдё»иҰҒжҳҜеҢ»з–—жңҚеҠЎжңәжһ„пјҢеҢ…жӢ¬е…¬з«ӢдёҚеӯ•дёҚиӮІеҢ»йҷўеҸҠж°‘иҗҘдёҚеӯ•дёҚиӮІжңүеҢ»йҷўпјӣдёӢжёёйңҖжұӮз«ҜдёәдёҚеӯ•дёҚиӮІжӮЈиҖ…гҖӮ

йҡҸзқҖжҠҖжңҜзҡ„еҸ‘еұ•пјҢеҢ»з–—и®ҫеӨҮеёӮеңәжӯЈеңЁеҸ‘з”ҹйҮҚеӨ§еҸҳеҢ–пјҢдј з»ҹзҡ„жүӢеҠЁж“ҚдҪңи®ҫеӨҮйҖҗжёҗиў«жӣҙеҠ жҷәиғҪе’ҢиҮӘеҠЁеҢ–зҡ„и®ҫеӨҮжүҖеҸ–д»ЈгҖӮеёӮеңәдёҠе·ІеҮәзҺ°жӣҙеӨҡиғҪеӨҹиҮӘеҠЁж“ҚдҪңе’ҢеӯҳеӮЁиғҡиғҺзҡ„йӣҶжҲҗеҢ»з–—и®ҫеӨҮпјҢ并已еңЁеёӮеңәдёҠжҲҗдёәз•…й”Җдә§е“ҒпјҢеӣ дёәиҝҷж ·зҡ„и®ҫеӨҮеҸҜз®ҖеҢ–иғҡиғҺз®ЎзҗҶзҡ„жүӢеҠЁж“ҚдҪңиҝҮзЁӢпјҢ并еҮҸе°‘дәәдёәеӨұиҜҜгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪз”ҹж®–йҒ—дј еӯҰи®ҫеӨҮеёӮеңә规模е°ҶдёҠж¶ЁиҮі8.5дәҝе…ғгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒдёӯеӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

зӣ®еүҚжҲ‘еӣҪдёҚиӮІдёҚеӯ•еёӮеңәеҸӮдёҺиҖ…еҢ…еҗ«е…·еӨҮејҖеұ•дәәзұ»иҫ…еҠ©з”ҹж®–жҠҖжңҜиө„иҙЁзҡ„дё“дёҡеҢ»з–—жңәжһ„д»ҘеҸҠе…¶д»–ејҖи®ҫдёҚиӮІдёҚеӯ•еҢ»з–—科е®Өзҡ„еҗ„зұ»еһӢеҢ»йҷўгҖӮз”ұдәҺиҫ…еҠ©з”ҹж®–жҠҖжңҜж¶үеҸҠи®ЎеҲ’з”ҹиӮІгҖҒдјҰзҗҶйҒ“еҫ·зӯүй—®йўҳпјҢеӣҪ家еұӮйқўдёҠеҜ№иҫ…еҠ©з”ҹж®–д»ҺдёҘзӣ‘з®ЎдёҖеҗ‘жҳҜдё»еҹәи°ғпјҢйҮҮеҸ–е®Ўжү№еҲ¶еәҰпјҢ2007е№ҙзӣ‘з®ЎжқғеҠӣдёӢж”ҫиҮізңҒзә§еҚ«и®Ўе§”пјҢдҪҶе®Ўжү№д»ҚиҫғдёәдёҘж јгҖӮиҜ•з®Ўе©ҙе„ҝзүҢз…§иҺ·еҸ–йҡҫеәҰеӨ§дё”з”іиҜ·е‘Ёжңҹж—¶й—ҙй•ҝпјҢеҜ№еҢ»йҷўгҖҒеҢ»з”ҹгҖҒжҠҖжңҜе’ҢиҙЁйҮҸеұӮйқўйғҪжңүзқҖиҫғй«ҳзҡ„ж ҮеҮҶгҖӮжҲӘиҮі2022е№ҙпјҢжҲ‘еӣҪз»Ҹжү№еҮҶејҖеұ•дәәзұ»иҫ…еҠ©з”ҹж®–жҠҖжңҜзҡ„еҢ»з–—жңәжһ„е…ұ559家пјҢе…¶дёӯе№ҝдёңзңҒд»Ҙ56家дҪҚеұ…第дёҖгҖӮ

д»ҺеӣҪеҶ…з»Ҹжү№еҮҶејҖеұ•дәәзұ»иҫ…еҠ©з”ҹж®–жҠҖжңҜзҡ„559家еҢ»з–—жңәжһ„жҠҖжңҜеҲҶеёғжқҘзңӢпјҢе…¶дёӯPGDжҠҖжңҜеҚ жҜ”5.78%пјҢIVF-ETжҠҖжңҜеҚ жҜ”26.77%пјҢICSIжҠҖжңҜеҚ жҜ”26.77%пјҢAIHжҠҖжңҜеҚ жҜ”34.72%пјҢAIDжҠҖжңҜеҚ жҜ”5.96%гҖӮ

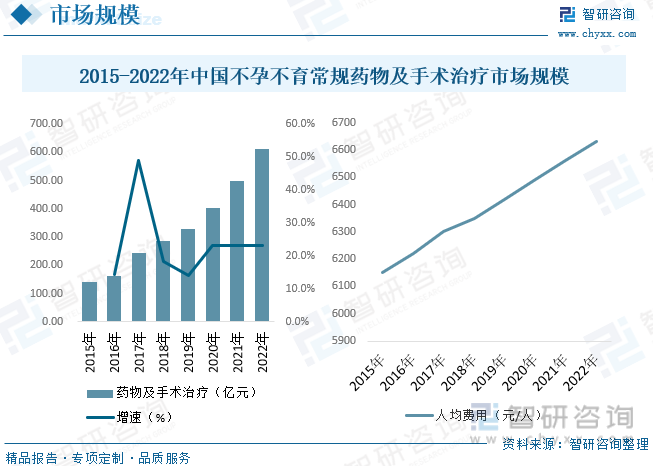

жҢүз…§дёҚеӯ•дёҚиӮІжІ»з–—и·Ҝеҫ„еҲ’еҲҶпјҢзӣ®еүҚдё»иҰҒж–№жі•жңү常规иҚҜзү©жІ»з–—гҖҒжүӢжңҜжІ»з–—еҸҠиҫ…еҠ©з”ҹж®–жҠҖжңҜжІ»з–—дёүз§ҚпјҢиҫ…еҠ©з”ҹж®–жҠҖжңҜжІ»з–—жҳҜжңҖз»ҲжүӢж®өгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙжҲ‘еӣҪ常规иҚҜзү©жІ»з–—еҸҠжүӢжңҜжІ»з–—еёӮеңә规模зәҰдёә612.94дәҝе…ғпјҢдәәеқҮиҙ№з”ЁзәҰдёә6630е…ғ/дәәгҖӮ

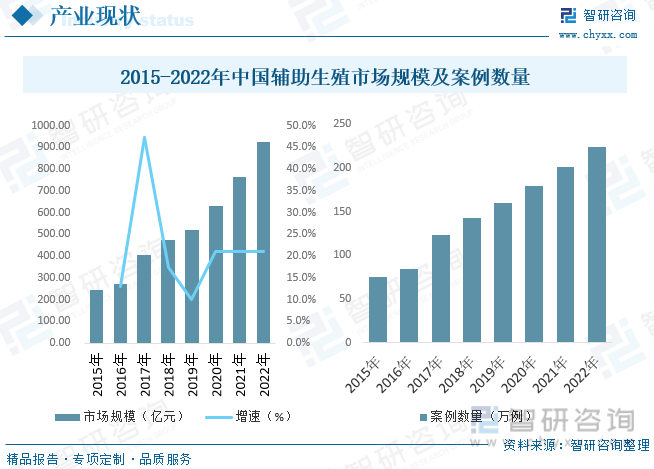

еҸ—еҲ°з”ҹеӯҳеҺӢеҠӣеҠ еӨ§гҖҒз”ҹжҙ»зҺҜеўғжҒ¶еҢ–гҖҒз”ҹзҗҶжңәиғҪиЎ°йҖҖеҸҠз”ҹиӮІе№ҙйҫ„延иҝҹзӯүеӨҡж–№йқўеӣ зҙ еҪұе“ҚпјҢдёӯеӣҪдёҚеӯ•дёҚиӮІжӮЈиҖ…ж•°йҮҸжӯЈжҢҒз»ӯеўһеҠ гҖӮдёҺжӯӨеҗҢж—¶пјҢеңЁеұ…ж°‘з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗеҚҮдёҺеҜ№еҮәз”ҹзјәйҷ·дёҺйў„йҳІзҡ„и®ӨзҹҘйҖҗжӯҘеўһеҠ зҡ„иғҢжҷҜдёӢпјҢиҫ…еҠ©з”ҹж®–йңҖжұӮжӯЈдёҚж–ӯжү©еӨ§пјҢеёӮеңәз©әй—ҙе№ҝйҳ”пјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪиҫ…еҠ©з”ҹж®–еёӮеңә规模зәҰдёә924.49дәҝе…ғпјҢиҫ…еҠ©з”ҹж®–жЎҲе‘Ёжңҹж•°зәҰдёә224.3дёҮдҫӢгҖӮ

дә”гҖҒдёӯеӣҪйҮҚзӮ№дёҚеӯ•дёҚиӮІеҢ»йҷўеҲҶжһҗ

дёӯеӣҪиҫ…еҠ©з”ҹж®–жңҚеҠЎеёӮеңәдё»иҰҒз”ұе…¬з«ӢеҢ»з–—жңәжһ„з»„жҲҗпјҢеҢ…жӢ¬еұұдёңеӨ§еӯҰйҷ„еұһз”ҹж®–еҢ»йҷўгҖҒеҢ—дә¬еӨ§еӯҰ第дёүеҢ»йҷўеҸҠдёҠжө·дәӨйҖҡеӨ§еӯҰеҢ»еӯҰйҷўйҷ„еұһ第д№қдәәж°‘еҢ»йҷўгҖӮе°‘ж•°ж°‘иҗҘеҢ»з–—жңәжһ„еҢ…жӢ¬еӣҪжңүиҫ…еҠ©з”ҹж®–жңҚеҠЎжңәжһ„дёӯдҝЎж№ҳйӣ…з”ҹж®–дёҺйҒ—дј дё“з§‘еҢ»йҷўеҸҠеҢ»з–—жңәжһ„зҪ‘з»ңгҖӮеӨ§йғЁеҲҶзҺ°жңүжҢҒзүҢиҫ…еҠ©з”ҹж®–жңҚеҠЎжңәжһ„еұһе…¬з«Ӣжңәжһ„гҖӮдёӯеӣҪжҸҗдҫӣиҫ…еҠ©з”ҹж®–жңҚеҠЎзҡ„еҗ„зұ»жңәжһ„пјҢеҢ…жӢ¬е…¶йҮҚзӮ№е’Ңдё“дёҡеҗ„дёҚзӣёеҗҢзҡ„е…¬з«Ӣе’Ңж°‘иҗҘеҢ»з–—жңәжһ„гҖӮйҡҸзқҖж–°е…ҙең°еҢәзҡ„еҝ«йҖҹеҹҺеёӮеҢ–еҸҠеӨ§еҹҺеёӮе…¬з«ӢеҢ»з–—жңәжһ„й«ҳеәҰйӣҶдёӯпјҢдёӯеӣҪж°‘иҗҘиҫ…еҠ©з”ҹж®–жңҚеҠЎеёӮеңәжңүжңӣ继з»ӯеўһй•ҝгҖӮжӯӨеӨ–пјҢдёӯеӣҪж”ҝеәңеңЁеҢ»з–—жңҚеҠЎи§„еҲ’ж”ҝзӯ–дёӯеҲ¶е®ҡдәҶдјҳе…ҲеҸ‘еұ•ж–°еһӢж°‘иҗҘеҢ»з–—жңәжһ„зҡ„ж”ҝзӯ–гҖӮдёӯеӣҪж”ҝеәңдәҰжӯЈеҠӘеҠӣеңЁзЁҺеҠЎеҸҠе…¶д»–ж–№йқўдёәж°‘иҗҘеҢ»з–—жңәжһ„еҲӣйҖ жӣҙдјҳжғ зҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

е…ӯгҖҒдёӯеӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҚеӯ•дёҚиӮІе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙд№ҹеҪўжҲҗдәҶдёҠдёӯдёӢжёёдә§дёҡй“ҫпјҢдҪҶдёҚеҸҜеҝҪи§Ҷзҡ„жҳҜпјҢдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡжҳҜдёҖдёӘж”ҝзӯ–еұһжҖ§иҫғејәзҡ„иЎҢдёҡпјҢиЎҢдёҡеҸ‘еұ•йҳ¶ж®өдёҺж”ҝзӯ–зҙ§еҜҶзӣёе…ігҖӮеңЁдёӢжёёй“ҫжқЎдёӯпјҢж°‘иҗҘеҢ»йҷўдҫқ然еҚ жҚ®иҫғе°Ҹзҡ„жҜ”йҮҚгҖӮз”ұдәҺдёҚеӯ•дёҚиӮІжӮЈз—…зҺҮдёҠеҚҮгҖҒдәҢеӯ©ж”ҝзӯ–еҲәжҝҖгҖҒиҫ…еҠ©з”ҹж®–жІ»з–—жё—йҖҸзҺҮжҸҗеҚҮгҖҒжӮЈиҖ…ж”Ҝд»ҳиғҪеҠӣж”№е–„д»ҘеҸҠиҫ…еҠ©з”ҹж®–жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘпјҢжҲ‘еӣҪзҡ„дёҚеӯ•дёҚиӮІеҢ»йҷўдә§дёҡжҢҒз»ӯжү©е®№пјҢйҮҠж”ҫеҮәе·ЁеӨ§зҡ„еёӮеңәз©әй—ҙпјҢж°‘иҗҘдёҚеӯ•дёҚиӮІеҢ»йҷўе°ҶеҠ еҝ«е…Ҙеңәзҡ„и„ҡжӯҘгҖӮйҡҸзқҖдёүд»ЈиҜ•з®ЎжңүиҜҒж—¶д»Јзҡ„ејҖеҗҜпјҢдёҚеӯ•дёҚиӮІеҢ»йҷўдә§дёҡзҡ„жҙ—зүҢе°ҶдјҡеҠ йҖҹпјҢеҗҲ规жҳҜеҝ…然и¶ӢеҠҝпјҢд№ҹе°ҶжҳҜжңҖеӨ§зҡ„й—Ёж§ӣгҖӮеңЁдёҚеӯ•дёҚиӮІеҢ»йҷўдә§дёҡеҢ»з–—еә”用规иҢғзҡ„дёҘж јзӣ‘з®ЎдҪ“зі»дёӢпјҢжңӘжқҘжҲ‘еӣҪзҡ„дёүд»ЈиҜ•з®ЎдёҙеәҠеә”з”Ёе°ҶдёҚж–ӯиө°еҗ‘жҲҗзҶҹеҢ–гҖҒжӯЈи§„еҢ–е’Ңдә§дёҡеҢ–еҸ‘еұ•зҡ„йҒ“и·ҜгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡеёӮеңәеҸ‘еұ•и§„жЁЎеҸҠжҠ•иө„жңәдјҡеҲҶжһҗжҠҘе‘ҠгҖӢе…ұд№қз« ,еҢ…еҗ«дёҚеӯ•дёҚиӮІеҢ»йҷўдјҳеҠҝдјҒдёҡз«һдәүжҖ§еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўдә§дёҡеҸ‘еұ•и¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪдёҚеӯ•дёҚиӮІеҢ»йҷўиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж”ҝзӯ–еұһжҖ§иҫғејәпјҢжңқжҲҗзҶҹеҢ–гҖҒжӯЈи§„еҢ–гҖҒдә§дёҡеҢ–ж–№еҗ‘еҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪеҢ»йҷўдә§дёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡеҢ»йҷўж•°йҮҸиҫҫ3.7дёҮдёӘпјҢеәҠдҪҚж•°иҫҫ748дёҮеј [еӣҫ]](http://img.chyxx.com/images/2022/0320/4a84f79248b4aaba9b88daeddef597f29187d833.jpg?x-oss-process=style/w320)