内容概况:从国内集装箱运输行业现状来看,我国集装箱运输量保持逐年增长。据统计,2022年国内集装箱运输量约为4.05亿TEU,同比增长5.0%。其中水路运输占据市场主体地位,公路集装箱运输近年来占比显著提升,铁路运输占比下降。2022年国内铁路、水路及公路集装箱运输量占比分别为73.1%、8.3%、18.6%。

关键词:集运、集装箱海运、集装箱公路运输、集装箱铁路运输

一、集装箱运输综述

集装箱运输是一种货物运输方式,其中货物被装载到标准尺寸的集装箱中,然后使用各种交通工具(如船舶、火车、卡车)进行运输。这种运输方式的主要特点是货物在装载和卸载过程中不需要重新装卸,而是整个集装箱被移动,从而提高了货物的运输效率和安全性。集装箱运输已经成为国际贸易中最常见的运输方式之一,因为它简化了货物的装运和跟踪。集装箱运输根据集装箱的类型和用途可以分为干货集装箱、冷藏集装箱、散装货集装箱、液体货集装箱、特殊货物集装箱、平台集装箱、危险品集装箱等,按运输方式主要分为海运、铁路、公路、空运和多式联运,随着物流供应链一体化发展,多式联运在集装箱运输中担任越来越重要的角色。

二、集装箱运输行业相关政策梳理

加快发展集装箱运输对促进经济贸易发展、改善经济结构和运输结构具有十分重要的意义,国家政策层面也高度重视对集装箱运输行业的发展引导,重点规范集装箱运输相关技术与操作标准,扩大集装箱运输市场应用,推动集装箱运输模式创新,为我国供应链“补短强基”提供必要基础支撑。

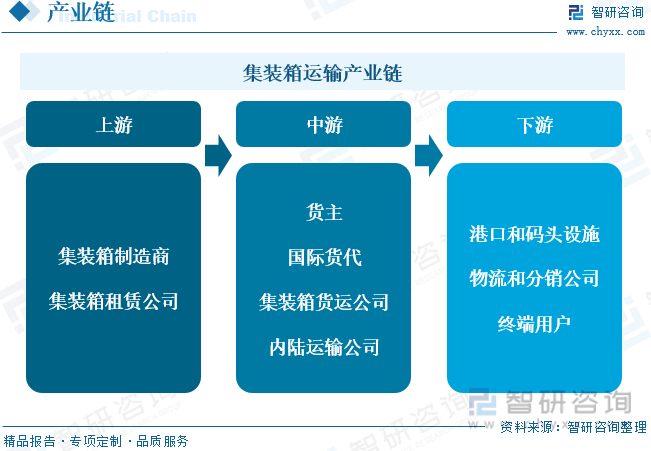

三、集装箱运输产业链

集装箱运输产业链是一个复杂的供应链系统,涵盖了多个层次,包括上游、中游和下游。这些不同层次的参与者在整个运输过程中合作,以实现货物的装载、运输和卸载。集运产业链上游主要是集装箱制造商和租赁公司,产业链中游包括货主以及货运企业,货运方式包括海运、内陆运输等,产业链下游是港口和码头设施、物流及分销公司,终端用户最终接收和使用货物,可以是制造商的原材料、零售商的库存或最终消费者的产品。

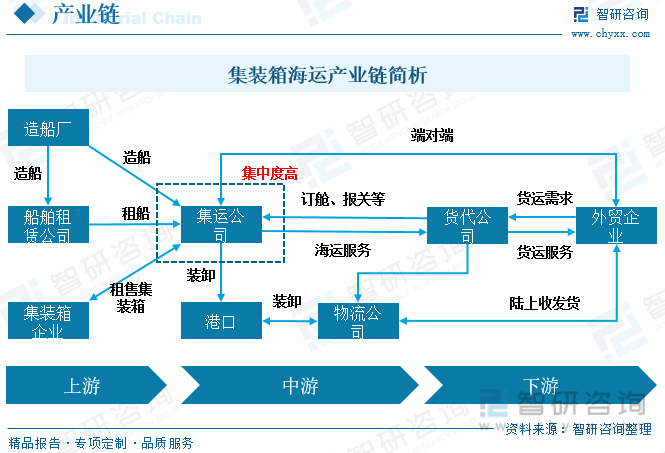

具体从集装箱海运产业链来看,产业链主要分为上游造船租船,中游货代和船东干线运输,下游外贸企业。中游集运公司是产业链上集中度最高的环节,具备规模效应导致头部化不断加强。

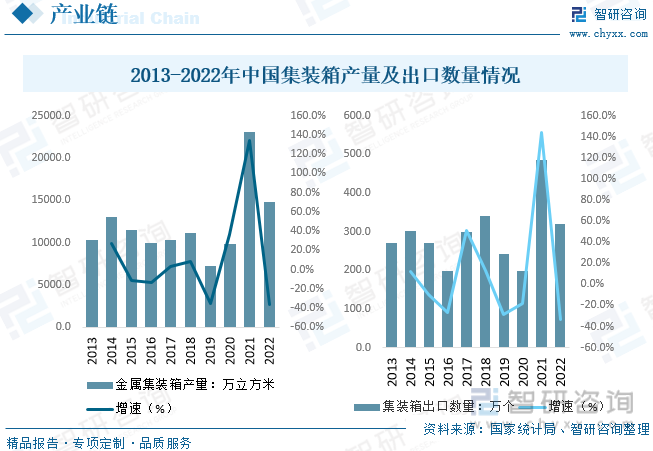

从产业链来看,2021年全球受疫情影响船舶运转效率明显下滑,各国加大了港口输入型疫情防控力度,延长了船舶在港停泊时间,降低了集装箱供应链周转效率,导致2021年集装箱需求量大幅增长,2021年国内集装箱产量达到23057.6万立方米,同比增长133.8%,出口数量达到321万个,同比增长144.1%。2022年我国集装箱产量为14758万立方米,同比下降36.0%,出口量下降至321万个,同比下降33.7%。随着供需关系回暖,全球集装箱市场恢复,集装箱整体仍处于历史高位运行。

相关报告:智研咨询发布的《中国集装箱运输行业发展形势分析及竞争战略分析报告》

四、集装箱运输行业现状分析

从国内集装箱运输行业现状来看,我国集装箱运输量保持逐年增长。据统计,2022年国内集装箱运输量约为4.05亿TEU,同比增长5.0%。其中水路运输占据市场主体地位,公路集装箱运输近年来占比显著提升,铁路运输占比下降。2022年国内铁路、水路及公路集装箱运输量占比分别为73.1%、8.3%、18.6%。

具体从水路集装箱运输来看,2022年我国港口完成集装箱吞吐量达到2.96亿TEU,同比增长4.7%。其中完成集装箱铁水联运量874.70万标准箱,增长16.0%。细分结构方面,沿海港口集装箱吞吐量达到2.61亿TEU,占比88.1%,内河港口集装箱吞吐量达到0.35亿TEU,占比11.9%。

五、集装箱运输行业竞争情况

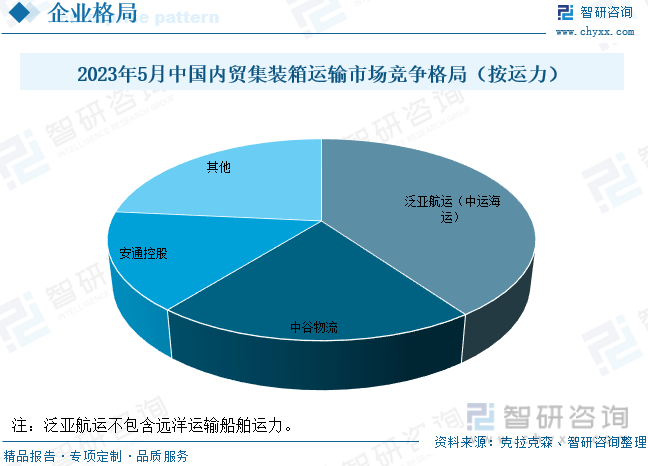

就行业竞争格局而言,行业竞争促使内贸集运行业自发出清,格局逐步优化,集中度不断提升。一方面,内贸集运行业三足鼎立格局已经形成;另一方面,行业具备供给壁垒,短期内市场格局难以被颠覆。目前,我国内贸集运三足鼎立已经形成,CR3达到80%。经历较长时间的洗牌,2023年5月内贸集运行业运力排名前3的企业为泛亚航运(中远海运)、中谷物流、安通控股,其市场份额分别为40.2%、20.6%、15.8%,CR3接近80%,龙头公司在运力规模、资金实力方面都具备较强优势,三足鼎立局面已经形成。此外,市场主要参与者还包括民营企业信风海运、区域港口集团下属企业等。

六、集装箱运输行业未来发展趋势

1、多式联运的推广将延伸集装箱物流辐射区域。近几年,国家出台一系列政策推进物流降本,以更好地服务实体经济发展。开展多式联运、集装箱铁水联运、江海中转等多式联运方式成为导向。《综合运输服务“十三五”发展规划》《推进运输结构调整三年行动计划(2018-2020年)》《“十三五”长江经济带港口多式联运建设实施方案》《交通运输部等十八个部门关于进一步鼓励开展多式联运工作的通知》等一系列政策均提出推进多式联运示范工程是物流大通道建设的重要内容,有利于调整优化运输结构,显著提高运输组织效率,切实降低通道物流成本。由于集装箱是适合推广多式联运的方式之一,多式联运实际操作的逐步普及将有利于使集装箱物流辐射区域不断扩大并逐步深入中西部经济腹地等潜在市场。

2、信息技术应用及管理、智慧物流技术的发展将提升行业效率。信息化和技术化水平的持续提高,是集装箱物流行业企业转型升级、提质增效的关键因素之一,将提高行业内企业的综合竞争力,促进行业结构优化、动力转换和品质提升。信息技术主要包括互联网技术、航行安全保障技术等的不断发展;船舶大型化,设施大型化、专业化、现代化等技术化水平的提升趋势将持续。

3、“散改集”运输方式成为趋势。在国家战略方针的指引下,福建省、河北省、山东省、上海市等区域地方港务监管机构继续加强落实和推进集装箱运输行业的“散改集”发展战略方针,对煤炭、矿石等易损耗、易污染的散杂运输货物改用集装箱运输方式,更适于组织多式联运,有助于缩短货品集港时间从而提高物流运输效率,同时降低物流企业运营成本;贯彻发展集装箱物流的方针,鼓励和促使区域内航运物流企业以及航运市场需求者充分发挥集装箱运输优势,实现我国现代化物流管理的长期战略目标。“散改集”的推动使成箱率得以大幅提高。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国集装箱运输行业发展形势分析及竞争战略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国集装箱运输行业发展形势分析及竞争战略分析报告

《2024-2030年中国集装箱运输行业发展形势分析及竞争战略分析报告》共十三章,包含优势企业介绍,2024-2030年集装箱运输业的发展预测, 2024-2030年集装箱运输业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国集装箱运输行业现状分析:我国集装箱运输已进入以海运为主的多式联运时期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)