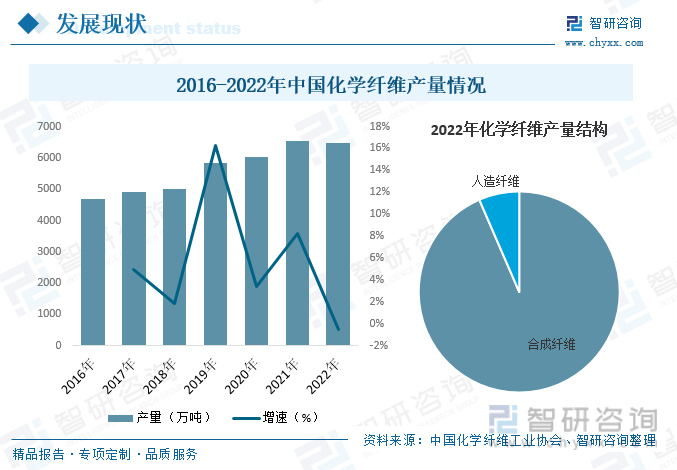

еҶ…е®№жҰӮеҶөпјҡжҲ‘еӣҪж¶Өзә¶зҹӯзәӨиЎҢдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢзӣ®еүҚеӣҪеҶ…ж¶Өзә¶зҹӯзәӨиЎҢдёҡе·ІеӨ„дәҺжҲҗзҶҹжңҹеҗҺжңҹгҖӮзҺ°йҳ¶ж®өеёӮеңәзү№еҫҒиЎЁзҺ°дёәиЎҢдёҡдә§иғҪеўһйҖҹж”ҫзј“пјҢзӣҲеҲ©иғҪеҠӣжңүжүҖдёӢйҷҚпјҢиЎҢдёҡдә§е“Ғз»“жһ„ж—ҘзӣҠе®Ңе–„пјҢдә§е“Ғз”ұ常规жҖ§дә§е“Ғдёәдё»еҸ‘еұ•еҲ°еӨҡз§Қе·®еҲ«еҢ–ж¶Өзә¶зҹӯзәӨдә§е“Ғе…ұеҗҢеҸ‘еұ•гҖӮ2022е№ҙеңЁз»ҸжөҺеўһй•ҝж”ҫзј“гҖҒдёӢжёёйңҖжұӮдёӢйҷҚгҖҒеҺҹжқҗж–ҷд»·ж јй«ҳдҪҚжіўеҠЁгҖҒејҖе·ҘиҙҹиҚ·дёӢйҷҚзӯүеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢж¶Өзә¶зҹӯзәӨдә§йңҖйҮҸеқҮжңүжүҖдёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж¶Өзә¶зҹӯзәӨдә§йҮҸдёә1067дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.9%пјӣйңҖжұӮйҮҸдёә974.36дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ2.4%гҖӮ

е…ій”®иҜҚпјҡж¶Өзә¶зҹӯдёқиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ ж¶Өзә¶зҹӯдёқиЎҢдёҡз«һдәүж јеұҖ ж¶Өзә¶зҹӯдёқдә§йҮҸ ж¶Өзә¶зҹӯдёқиЎҢдёҡиҝӣеҮәеҸЈ

дёҖгҖҒжҰӮиҝ°

ж¶Өзә¶еҸҠиҒҡй…ҜзәӨз»ҙзҡ„е•Ҷе“ҒеҗҚз§°пјҢжҳҜдёҖз§Қз”ұжңүжңәдәҢе…ғй…ёе’ҢдәҢе…ғйҶҮйҖҡиҝҮеҢ–еӯҰзј©иҒҡеҲ¶жҲҗзҡ„еҗҲжҲҗзәӨз»ҙпјҢеұһдәҺй«ҳеҲҶеӯҗеҢ–еҗҲзү©зҡ„дёҖз§ҚгҖӮзӣ®еүҚпјҢжҲ‘еӣҪе°ҶиҒҡй…Ҝеҗ«йҮҸеӨ§дәҺ85%д»ҘдёҠзҡ„еҗҲжҲҗзәӨз»ҙе“Ғз§Қз»ҹз§°дёәж¶Өзә¶гҖӮж №жҚ®еҪўжҖҒз»“жһ„зү№еҫҒзҡ„дёҚеҗҢпјҢж¶Өзә¶дё»иҰҒеҸҜеҲҶдёәж¶Өзә¶й•ҝдёқе’Ңж¶Өзә¶зҹӯзәӨдёӨз§ҚпјҢе…¶дёӯпјҢж¶Өзә¶зҹӯзәӨжҳҜеӨ–и§Ӯзұ»дјјжЈүиҠұзҡ„зҹӯзәӨз»ҙпјҢй•ҝеәҰдёҖиҲ¬дёәеҮ еҚҒжҜ«зұіе·ҰеҸіпјҢе…¶дё»иҰҒеә”з”ЁйўҶеҹҹжҳҜжЈүзәәиЎҢдёҡпјҢеҸҜд»ҘеҚ•зӢ¬зәәзәұжҲ–дёҺжЈүиҠұгҖҒзІҳиғ¶зәӨз»ҙзӯүйҮҮз”Ёж··зәәзҡ„еҪўејҸпјҢжүҖеҫ—зәұзәҝдё»иҰҒз”ЁдәҺжңҚиЈ…з»ҮеёғгҖӮж №жҚ®еҺҹжқҗж–ҷзҡ„дёҚеҗҢпјҢж¶Өзә¶зҹӯзәӨеҸҜеҲҶдёәеӨ§еҢ–зәӨпјҲз”ЁPETеҲҮзүҮзәәжҲ–иҖ…зҶ”дҪ“зӣҙзәәзҡ„зҹӯзәӨз»ҙпјүгҖҒдёӯеҢ–зәӨпјҲз”ЁзӯүеӨ–PETеҲҮзүҮжҲ–иҖ…еҠ дёҠPETеӣһж–ҷзәәпјүе’Ңе°ҸеҢ–зәӨпјҲз”ЁPETеӣһж–ҷзәәпјүдёүз§Қпјӣж №жҚ®е…¶еҗҺеҠ е·ҘиҰҒжұӮдёҚеҗҢпјҢж¶Өзә¶зҹӯзәӨеҸҜеҲҶдёәжЈүеһӢгҖҒжҜӣеһӢгҖҒйә»еһӢеҸҠдёқеһӢгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҝ‘дәӣе№ҙжқҘпјҢдёәдәҶдҝғиҝӣеҢ–еӯҰзәӨз»ҙиЎҢдёҡеҸ‘еұ•пјҢжҲ‘еӣҪйҷҶз»ӯеҸ‘еёғдәҶи®ёеӨҡж”ҝзӯ–пјҢеҰӮ2021е№ҙеӣҪ家еҸ‘еұ•ж”№йқ©е§”гҖҒж•ҷиӮІйғЁгҖҒ科жҠҖйғЁгҖҒе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁзӯүйғЁй—ЁиҒ”еҗҲеҸ‘еёғзҡ„гҖҠе…ідәҺеҠ еҝ«жҺЁеҠЁеҲ¶йҖ жңҚеҠЎдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢејҖеұ•з»ҝиүІдә§дёҡзӨәиҢғеҹәең°е»әи®ҫпјҢжҗӯе»әз»ҝиүІеҸ‘еұ•дҝғиҝӣе№іеҸ°пјҢеҹ№иӮІдёҖжү№е…·жңүиҮӘдё»зҹҘиҜҶдә§жқғе’Ңдё“дёҡеҢ–жңҚеҠЎиғҪеҠӣзҡ„еёӮеңәдё»дҪ“пјҢжҺЁеҠЁжҸҗй«ҳй’ўй“ҒгҖҒзҹіеҢ–гҖҒеҢ–е·ҘгҖҒжңүиүІгҖҒе»әжқҗгҖҒзәәз»ҮгҖҒйҖ зәёгҖҒзҡ®йқ©зӯүиЎҢдёҡз»ҝиүІеҢ–ж°ҙе№ігҖӮж¶Өзә¶зҹӯзәӨдҪңдёәеҢ–еӯҰзәӨз»ҙзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢд№ҹе°ҶеӨ§еӨ§еҸ—зӣҠе…¶дёӯгҖӮ

дёүгҖҒдә§дёҡй“ҫ

ж¶Өзә¶иЎҢдёҡжҳҜиҝһжҺҘдёҠжёёзҹіжІ№еҢ–е·ҘиЎҢдёҡе’ҢдёӢжёёзәәз»Үдёҡзҡ„дёӯй—ҙзәҪеёҰгҖӮд»Һдә§дёҡй“ҫж–№йқўжқҘзңӢпјҢж¶Өзә¶зҹӯзәӨиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡдёәзҹіеҢ–иЎҢдёҡпјҢжҸҗдҫӣPTAгҖҒMEGзӯүеҺҹж–ҷпјҢиҒҡеҗҲеҗҺз”ҹжҲҗPETпјӣдёӯжёёдёәж¶Өзә¶зҹӯзәӨз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒз”ЁдәҺзәәз»ҮжңҚйҘ°гҖҒеҢ»з–—еҚ«з”ҹгҖҒжұҪиҪҰйҘ°д»¶гҖҒеЎ«е……жқҗж–ҷзӯүйўҶеҹҹгҖӮ

зәәз»ҮдёҡжҳҜж¶Өзә¶зҹӯзәӨжңҖдё»иҰҒзҡ„дёӢжёёеә”з”ЁйўҶеҹҹпјҢиҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪзәәз»Үдёҡд»ҘдҪҺжҲҗжң¬гҖҒдҪҺд»·ж јзҡ„дә§е“ҒдјҳеҠҝеҚ еҺ»еёӮеңәз”ҹеӯҳз©әй—ҙзҡ„зІ—ж”ҫеһӢеҸ‘еұ•жЁЎејҸдҪҝеҫ—жҲ‘еӣҪзәәз»ҮдёҡеҸ‘еұ•иҝ…йҖҹпјҢзҺ°еҰӮд»ҠпјҢжҲ‘еӣҪзәәз»Үдёҡ已然иҫҫеҲ°дәҶеҸ‘еұ•зҡ„瓶йўҲпјҢз«һдәүеҗҢиҙЁеҢ–зҺ°иұЎдёҘйҮҚпјҢдә§е“Ғйҷ„еҠ еҖјдҪҺдёӢпјҢеҲ©ж¶Ұиў«еҺӢжҰЁзӯүй—®йўҳйҖҗжёҗеҮёжҳҫпјҢеҸ еҠ дёӯзҫҺиҙёжҳ“ж‘©ж“ҰгҖҒзҺҜдҝқж”ҝзӯ–ж—ҘзӣҠдёҘж јгҖҒеҺҹжқҗж–ҷеҸҠдәәе·ҘжҲҗжң¬дёҠж¶Ёзӯүеӣ зҙ еҪұе“ҚпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪзәәз»Үдёҡ规模ж•ҙдҪ“е‘ҲдёӢиЎҢи¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪзәәз»Үдёҡ规模д»ҘдёҠдјҒдёҡиҗҘ收дёә52564дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ1.6%пјӣеҲ©ж¶ҰжҖ»йўқдёә2067дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ22.8%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

2022е№ҙеңЁз–«жғ…еҸҚеӨҚгҖҒең°зјҳеҶІзӘҒгҖҒйҖҡиғҖй«ҳдјҒзӯүеӨҡйҮҚеӨҚжқӮеӣ зҙ еҸ еҠ еҪұе“ҚдёӢпјҢе…Ёзҗғз»ҸжөҺдёӢиЎҢжҖҒеҠҝжҳҺжҳҫпјҢеӣҪеҶ…йңҖжұӮ收缩гҖҒдҫӣз»ҷеҶІеҮ»гҖҒйў„жңҹиҪ¬ејұзҡ„вҖңдёүйҮҚеҺӢеҠӣвҖқд№ҹжңүжүҖеҠ еӨ§пјҢжҲ‘еӣҪеҢ–зәӨиЎҢдёҡиҝҗиЎҢйҒӯйҒҮеүҚжүҖжңӘжңүзҡ„жҢ‘жҲҳгҖӮеҺҹжІ№д»·ж јй«ҳдҪҚеӨ§е№…жіўеҠЁпјҢдёӢжёёйңҖжұӮжҢҒз»ӯдҪҺиҝ·пјҢеҜјиҮҙиЎҢдёҡејҖе·ҘиҙҹиҚ·дёӢйҷҚпјҢзӣҲеҲ©еҺӢеҠӣиҫғдёәзӘҒеҮәгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙдә§йҮҸдёә6488дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.6%пјҢиҝҷжҳҜиҝ‘еӣӣеҚҒе№ҙжқҘеҢ–зәӨдә§йҮҸйҰ–ж¬ЎеҮәзҺ°иҙҹеўһй•ҝгҖӮе…¶дёӯеҗҲжҲҗзәӨз»ҙдә§йҮҸеҚ жҜ”дёә93.5%пјҢдәәйҖ зәӨз»ҙдә§йҮҸеҚ жҜ”дёә6.5%гҖӮ

жҲ‘еӣҪж¶Өзә¶зҹӯзәӨиЎҢдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢзӣ®еүҚеӣҪеҶ…ж¶Өзә¶зҹӯзәӨиЎҢдёҡе·ІеӨ„дәҺжҲҗзҶҹжңҹеҗҺжңҹгҖӮзҺ°йҳ¶ж®өеёӮеңәзү№еҫҒиЎЁзҺ°дёәиЎҢдёҡдә§иғҪеўһйҖҹж”ҫзј“пјҢзӣҲеҲ©иғҪеҠӣжңүжүҖдёӢйҷҚпјҢиЎҢдёҡдә§е“Ғз»“жһ„ж—ҘзӣҠе®Ңе–„пјҢдә§е“Ғз”ұ常规жҖ§дә§е“Ғдёәдё»еҸ‘еұ•еҲ°еӨҡз§Қе·®еҲ«еҢ–ж¶Өзә¶зҹӯзәӨдә§е“Ғе…ұеҗҢеҸ‘еұ•гҖӮ2022е№ҙеңЁз»ҸжөҺеўһй•ҝж”ҫзј“гҖҒдёӢжёёйңҖжұӮдёӢйҷҚгҖҒеҺҹжқҗж–ҷд»·ж јй«ҳдҪҚжіўеҠЁгҖҒејҖе·ҘиҙҹиҚ·дёӢйҷҚзӯүеӨҡйҮҚеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢж¶Өзә¶зҹӯзәӨдә§йңҖйҮҸеқҮжңүжүҖдёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж¶Өзә¶зҹӯзәӨдә§йҮҸдёә1067дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ0.9%пјӣйңҖжұӮйҮҸдёә974.36дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ2.4%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Өзә¶зҹӯдёқиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢ

д»ҺиЎҢдёҡиҝӣеҮәеҸЈиҙёжҳ“жғ…еҶөжқҘзңӢпјҢжҲ‘еӣҪж¶Өзә¶зҹӯзәӨдё»иҰҒд»ҘеҮәеҸЈиҙёжҳ“дёәдё»гҖӮиҝӣеҸЈж–№йқўпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж¶Өзә¶зҹӯзәӨиҝӣеҸЈи§„жЁЎж•ҙдҪ“е‘Ҳе…ҲеҚҮеҗҺйҷҚзҡ„и¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪж¶Өзә¶зҹӯзәӨиҝӣеҸЈйҮҸдёә9.06дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ44.7%пјӣиҝӣеҸЈйҮ‘йўқдёә1.22дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ35.9%гҖӮеҮәеҸЈж–№йқўпјҢжҲ‘еӣҪж¶Өзә¶зҹӯзәӨеҮәеҸЈи§„жЁЎж•ҙдҪ“е‘Ҳе…ҲйҷҚеҗҺеҚҮзҡ„и¶ӢеҠҝпјҢ2022е№ҙеҮәеҸЈйҮҸдёә101.71дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.4%пјӣеҮәеҸЈйҮ‘йўқдёә11.5дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ17%гҖӮ

дә”гҖҒз«һдәүж јеұҖ

ж¶Өзә¶зҹӯдёқдә§иғҪдёҚж–ӯжү©еј дёҺеўһеҠ пјҢж–°дә§иғҪдёҚж–ӯйҮҠж”ҫпјҢиҖҒдә§иғҪд№ҹеңЁи·ҹеҠҝеўһй•ҝпјҢеңЁдҫӣеә”йқўдёҚж–ӯең°жү©еј зҡ„еұҖеҠҝдёӢпјҢж¶Өзә¶зҹӯдёқеёӮеңәз«һдәүе°Ҷж„Ҳжј”ж„ҲзғҲпјҢжӯӨеӨ–пјҢдјҙйҡҸеҠіеҠЁеҜҶйӣҶеһӢдә§дёҡзҡ„еҗ‘еӨ–иҪ¬з§»пјҢд»ҘеҸҠеӣҪйҷ…иҙёжҳ“еЈҒеһ’зҡ„жҸҗеҚҮпјҢжҲ‘еӣҪдј з»ҹзәәз»ҮиЎҢдёҡеўһй•ҝзј“ж…ўпјҢиҖҢзәәзәұйўҶеҹҹдҪңдёәжЈүиҠұгҖҒж¶Өзә¶зҹӯзәӨйҮҚиҰҒзҡ„ж¶Ҳиҙ№еёӮеңәжӣҙжҳҜеӨ§еҸ—еҪұе“ҚгҖӮе°Ҫз®ЎиҒҡеҗҲжҲҗжң¬зҡ„йҷҚдҪҺиҮҙдҪҝж¶Өзә¶зҹӯзәӨд»·ж јдјҳеҠҝеҮёжҳҫпјҢдҪҶж¶Ҳиҙ№йҮҸеўһй•ҝйў„и®Ўйҡҫд»Ҙи¶…иҝҮдҫӣеә”з«Ҝзҡ„еўһй•ҝпјҢж¶Өзә¶зҹӯзәӨиЎҢдёҡйқўдёҙзҡ„з«һдәүеҺӢеҠӣжҲ–йҖҗжӯҘеҠ еӨ§гҖӮжҚ®дёӯеӣҪеҢ–еӯҰзәӨз»ҙе·ҘдёҡеҚҸдјҡж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж¶Өзә¶зҹӯзәӨдә§йҮҸжҺ’еҗҚеүҚдёүзҡ„дјҒдёҡеҲҶеҲ«дёӯеӣҪзҹіеҢ–д»ӘеҫҒеҢ–зәӨжңүйҷҗиҙЈд»»е…¬еҸёгҖҒжөҷжұҹжҒ’йҖёйӣҶеӣўжңүйҷҗе…¬еҸёе’ҢдёүжҲҝе··йӣҶеӣўжңүйҷҗе…¬еҸёгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

ж”ҝзӯ–ж”ҜжҢҒиЎҢдёҡеҸ‘еұ•гҖӮж¶Өзә¶зҹӯзәӨдҪңдёәжҲ‘еӣҪеҢ–еӯҰзәӨз»ҙиЎҢдёҡзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢдёҖзӣҙжҳҜеӣҪ家ж”ҝзӯ–йҮҚзӮ№ж”ҜжҢҒзҡ„еҜ№иұЎпјҢеҰӮгҖҠзәәз»Үе·ҘдёҡвҖңеҚҒдёҖдә”вҖқеҸ‘еұ•зәІиҰҒгҖӢгҖҒгҖҠзәәз»Үе·Ҙдёҡи°ғж•ҙе’ҢжҢҜе…ҙ规еҲ’гҖӢгҖҒгҖҠзәәз»Үе·ҘдёҡвҖңеҚҒдәҢдә”вҖқ科жҠҖиҝӣжӯҘзәІиҰҒгҖӢгҖҒгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•пјҲ2011е№ҙжң¬пјүгҖӢгҖҒгҖҠзәәз»Үе·ҘдёҡвҖңеҚҒдәҢдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢгҖҒгҖҠеҢ–зәӨе·ҘдёҡвҖңеҚҒдәҢдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢгҖҒгҖҠз”ҹзү©дә§дёҡеҸ‘еұ•и§„еҲ’гҖӢе’ҢгҖҠеӣҪ家йҮҚеӨ§з§‘жҠҖеҹәзЎҖи®ҫж–Ҫе»әи®ҫдёӯй•ҝжңҹ规еҲ’гҖӢзӯүдә§дёҡж”ҝзӯ–еқҮйј“еҠұиҒҡй…Ҝж¶Өзә¶иЎҢдёҡйҮҮз”Ёе…ҲиҝӣйҖӮз”ЁжҠҖжңҜжҸҗеҚҮдј з»ҹеҢ–зәӨе·ҘиүәгҖҒиЈ…еӨҮеҸҠз”ҹдә§жҺ§еҲ¶ж°ҙе№іпјҢжҺЁиҝӣз”ҹзү©еҹәжқҗж–ҷз”ҹзү©иҒҡеҗҲгҖҒеҢ–еӯҰиҒҡеҗҲзӯүжҠҖжңҜзҡ„еҸ‘еұ•дёҺеә”з”ЁпјҢеӨ§еҠӣеҸ‘еұ•й«ҳжҖ§иғҪзәӨз»ҙгҖҒе·®еҲ«еҢ–зәӨз»ҙпјҢдҝғдҪҝжҲ‘еӣҪиҒҡй…Ҝж¶Өзә¶иЎҢдёҡз»јеҗҲз«һдәүе®һеҠӣиҫҫеҲ°еӣҪйҷ…йўҶе…Ҳж°ҙе№ігҖӮ

дә§е“Ғз»“жһ„дёҚж–ӯдјҳеҢ–гҖӮжңӘжқҘйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•гҖҒ科жҠҖзҡ„иҝӣжӯҘпјҢеҢ–зәӨз”ЁйҖ”зҡ„дёҚж–ӯжӢ“еұ•д»ҘеҸҠеӣҪеҶ…ж¶Ҳиҙ№еҚҮзә§зҡ„жӢүеҠЁпјҢжҲ‘еӣҪеҢ–зәӨзәәз»ҮиЎҢдёҡд»Қе°ҶдҝқжҢҒиҫғеҝ«еҸ‘еұ•гҖӮзӣ®еүҚпјҢж¶Өзә¶зҹӯдёқиЎҢдёҡеҶ…дјҒдёҡзҡ„дә§е“ҒеҗҢиҙЁеҢ–зЁӢеәҰй«ҳгҖӮ并且иҝ‘е№ҙжқҘпјҢиЎҢдёҡеҶ…дјҒдёҡзҡ„еӨ§йғЁеҲҶж–°е»әжҠ•иө„йғҪжҳҜйҮҚеӨҚжҖ§е»әи®ҫпјҢз”ЁдәҺж–°дә§е“Ғз ”еҸ‘ж–№йқўзҡ„жҠ•е…ҘжңүйҷҗпјҢеңЁдёҖе®ҡзЁӢеәҰдёҠеҲ¶зәҰдәҶж•ҙдёӘиЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҡҸзқҖиЎҢдёҡеҶ…дјҒдёҡз«һдәүеҚҒеҲҶжҝҖзғҲпјҢеҠ дёҠиҝ‘еҮ е№ҙзҡ„еҺҹжқҗж–ҷд»·ж јдёҠж¶ЁпјҢжңӘжқҘпјҢжҲ‘еӣҪж¶Өзә¶зҹӯдёқдә§дёҡйңҖеҠ еҝ«дә§е“Ғз»“жһ„и°ғж•ҙе’ҢжҠҖжңҜеҲӣж–°пјҢйҖҡиҝҮеўһйҮҸжҺ§еҲ¶гҖҒеӯҳйҮҸдјҳеҢ–гҖҒеә”з”ЁжӢ“еұ•пјҢдҫқйқ 科жҠҖеҲӣж–°ејҖеҸ‘йҖӮеә”еёӮеңәйңҖжұӮзҡ„ж–°дә§е“ҒпјҢй«ҳ科жҠҖгҖҒеҠҹиғҪжҖ§зҡ„еҶҚз”ҹе·®ејӮеҢ–зәӨз»ҙдә§еҖје°ҶеӨ§е№…еәҰжҸҗеҚҮпјҢиЎҢдёҡдә§е“Ғз»“жһ„д№ҹе°ҶдёҚж–ӯдјҳеҢ–гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Өзә¶зҹӯдёқиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж¶Өзә¶зҹӯдёқиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж¶Өзә¶зҹӯдёқиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„еҶізӯ–е»әи®®жҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«дёӯеӣҪж¶Өзә¶зҹӯдёқиЎҢдёҡйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж¶Өзә¶зҹӯдёқзҡ„еҸ‘еұ•еүҚжҷҜеҸҠи¶ӢеҠҝпјҢдёӯеӣҪж¶Өзә¶зҹӯдёқиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж¶Өзә¶зҹӯдёқиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдҫӣйңҖ规模жңүжүҖдёӢж»‘пјҢиЎҢдёҡж•ҙдҪ“иҝҗиЎҢеҪўеҠҝеҗ‘еҘҪ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)