еҶ…е®№жҰӮеҶөпјҡиҝҮеҺ»пјҢдё–з•Ңж¶Өзә¶е·Ҙдёҡй•ҝдёқдә§йҮҸзҡ„еӨ§йғЁеҲҶд»ҪйўқйӣҶдёӯеңЁеҢ—зҫҺгҖҒиҘҝ欧е’Ңдёңдәҡең°еҢәпјҢе…¶дёӯдёңдәҡең°еҢәд»Ҙж—Ҙжң¬гҖҒйҹ©еӣҪдёәд»ЈиЎЁгҖӮиҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеҝ«йҖҹеҙӣиө·пјҢдә§дёҡ规模иҝ…йҖҹжү©еј гҖӮзӣ®еүҚпјҢе…Ёзҗғж¶Өзә¶е·Ҙдёҡй•ҝдёқзҡ„з”ҹдә§йҮҚеҝғе·ІиҪ¬еҗ‘дәҡжҙІпјҢиҖҢжҲ‘еӣҪжҳҜжңҖйҮҚиҰҒзҡ„з”ҹдә§еҹәең°пјҢдә§иғҪеҚ е…Ёзҗғзҡ„70%д»ҘдёҠгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж¶Өзә¶е·Ҙдёҡдёқдә§иғҪзәҰдёә323дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.4%пјӣдә§йҮҸзәҰдёә196дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.8%пјӣйңҖжұӮйҮҸзәҰдёә146дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.8%гҖӮд»ҺйңҖжұӮз»“жһ„жқҘзңӢпјҢиҪҰз”ЁдёқгҖҒз»ҮеёҰе’Ңиҫ“йҖҒеёҰжҳҜжҲ‘еӣҪж¶Өзә¶е·ҘдёҡдёқжңҖдё»иҰҒзҡ„йңҖжұӮйўҶеҹҹпјҢйңҖжұӮеҚ жҜ”еҗҲи®Ўиҫҫ77%пјҢе…¶дёӯиҪҰз”ЁдёқйңҖжұӮеҚ жҜ”жңҖй«ҳпјҢдёә37%пјҢиҖҢз»ҮеёҰе’Ңиҫ“йҖҒеёҰйңҖжұӮеҚ жҜ”еҲҶеҲ«дёә23%е’Ң17%гҖӮ

е…ій”®иҜҚпјҡж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ ж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡз«һдәүж јеұҖ ж¶Өзә¶е·Ҙдёҡдёқдә§иғҪ ж¶Өзә¶е·Ҙдёҡдёқдә§йҮҸ

дёҖгҖҒжҰӮиҝ°

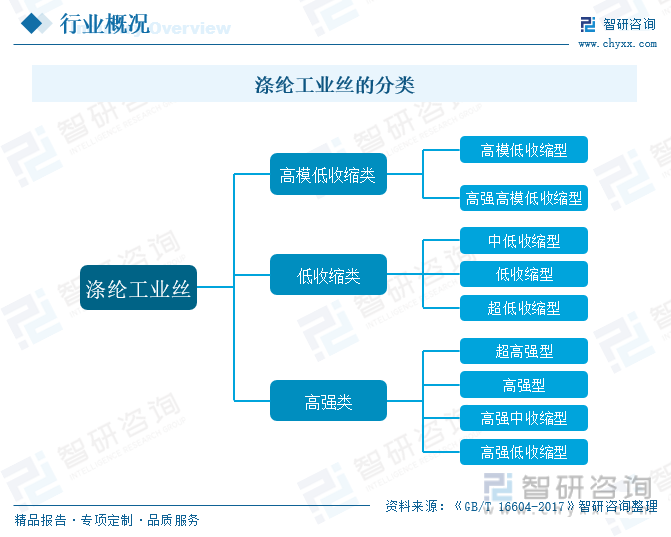

ж¶Өзә¶е·ҘдёҡдёқеҚіе·Ҙдёҡз”ЁйҖ”зҡ„ж¶Өзә¶й•ҝдёқпјҢжҳҜдёҖз§Қй«ҳејәеҠӣгҖҒзІ—ж—Ұзҡ„ж¶Өзә¶е·Ҙдёҡз”ЁдёқпјҢеұһдәҺеҢ–еӯҰзәӨз»ҙдёӯзҡ„еҗҲжҲҗзәӨз»ҙгҖӮж¶Өзә¶е·Ҙдёҡдёқе…·жңүејәеәҰй«ҳгҖҒдјёеј е°ҸгҖҒиҖҗзғӯгҖҒиҖҗеҶІеҮ»е’ҢиҖҗз–ІеҠізӯүдјҳзӮ№пјҢеңЁзәҝз»ігҖҒзҙўе…·гҖҒжұҪиҪҰе®үе…ЁеёҰгҖҒзҒҜз®ұе№ҝе‘Ҡеёғе’ҢиҪ®иғҺж©Ўиғ¶зӯүйўҶеҹҹе…·жңүйқһеёёе№ҝжіӣзҡ„еә”з”ЁгҖӮз”ұдәҺжҖ§иғҪиүҜеҘҪпјҢжҲҗжң¬дҪҺе»үпјҢж¶Өзә¶е·Ҙдёҡдёқе·Із»Ҹе’Ңй”Ұзә¶гҖҒй’ўдёқгҖҒзІҳиғ¶ејәеҠӣдёқжҲҗдёәеӣӣеӨ§ж©Ўиғ¶йӘЁжһ¶жқҗж–ҷгҖӮж №жҚ®GB/T16604-2017ж ҮеҮҶеҲҶзұ»пјҢж¶Өзә¶е·ҘдёҡдёқеҸҜеҲҶдёәй«ҳејәзұ»гҖҒдҪҺ收缩зұ»еҸҠй«ҳжЁЎдҪҺ收缩зұ»дёүеӨ§зұ»гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

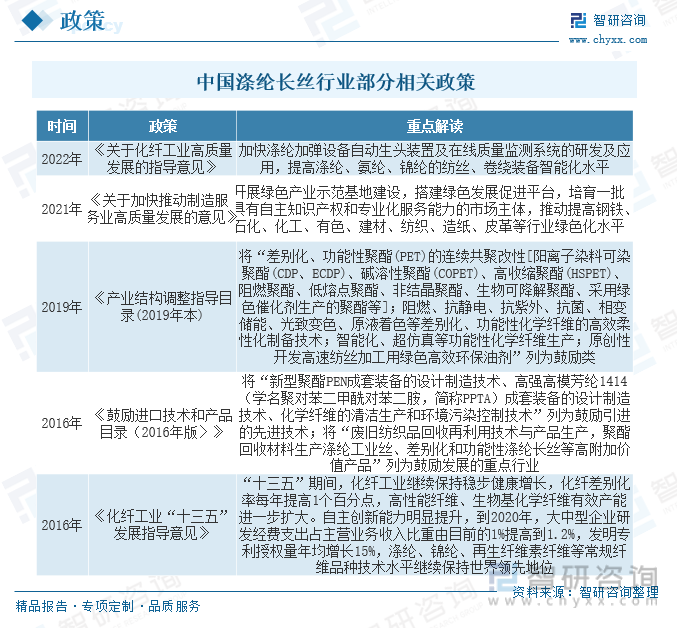

ж¶Өзә¶й•ҝдёқиЎҢдёҡжҳҜдёӯеӣҪзәәз»ҮиЎҢдёҡйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢдёҖзӣҙд»ҘжқҘеӣҪ家еҜ№дәҺиҜҘиЎҢдёҡз»ҷдәҲдәҶеӨ§йҮҸж”ҝзӯ–ж”ҜжҢҒе’Ңж”ҝзӯ–жҢҮеҜјгҖӮеӣҪ家еҸ‘改委гҖҒе•ҶеҠЎйғЁгҖҒе·ҘдҝЎйғЁзӯүйғЁй—Ёе…ҲеҗҺеҸ‘еёғдәҶгҖҠзәәз»Үе·ҘдёҡвҖңеҚҒдёүдә”вҖқеҸ‘еұ•и§„еҲ’гҖӢгҖҒгҖҠеҢ–зәӨе·ҘдёҡвҖңеҚҒдёүдә”вҖқеҸ‘еұ•жҢҮеҜјж„Ҹи§ҒгҖӢгҖҒгҖҠдә§дёҡз»“жһ„и°ғж•ҙжҢҮеҜјзӣ®еҪ•гҖӢе’ҢгҖҠе…ідәҺеҢ–зәӨе·Ҙдёҡй«ҳиҙЁйҮҸеҸ‘еұ•зҡ„жҢҮеҜјж„Ҹи§ҒгҖӢзӯүдј—еӨҡж”ҝзӯ–жҢҮеҜјжҖ§ж–Ү件пјҢеҜ№иЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶжңүеҠӣзҡ„ж”ҜжҢҒгҖӮ

дёүгҖҒдә§дёҡй“ҫ

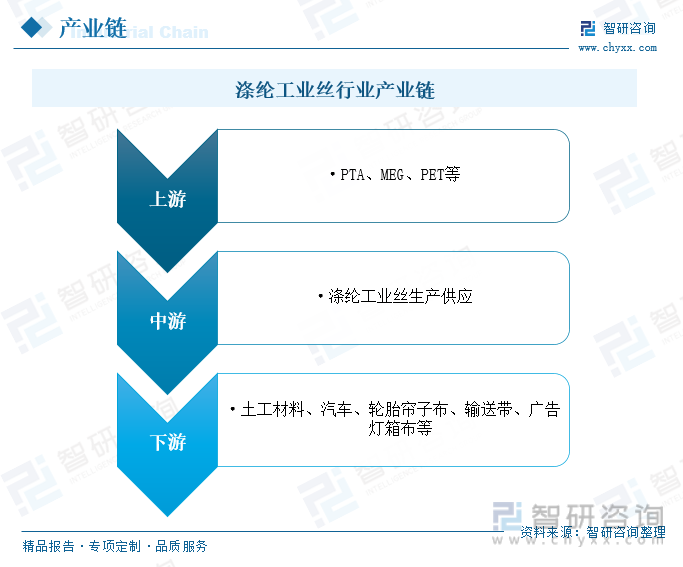

д»Һдә§дёҡй“ҫж–№йқўжқҘзңӢпјҢж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡзҡ„дёҠжёёиЎҢдёҡдёәзҹіеҢ–иЎҢдёҡпјҢжҸҗдҫӣPTAгҖҒMEGзӯүеҺҹж–ҷпјҢиҒҡеҗҲеҗҺз”ҹжҲҗPETпјӣдёӯжёёдёәж¶Өзә¶е·Ҙдёҡдёқз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёе№ҝжіӣеә”з”ЁдәҺеңҹе·Ҙжқҗж–ҷгҖҒжұҪиҪҰгҖҒиҪ®иғҺеёҳеӯҗеёғгҖҒиҫ“йҖҒеёҰгҖҒе№ҝе‘ҠзҒҜз®ұеёғзӯүйўҶеҹҹгҖӮ

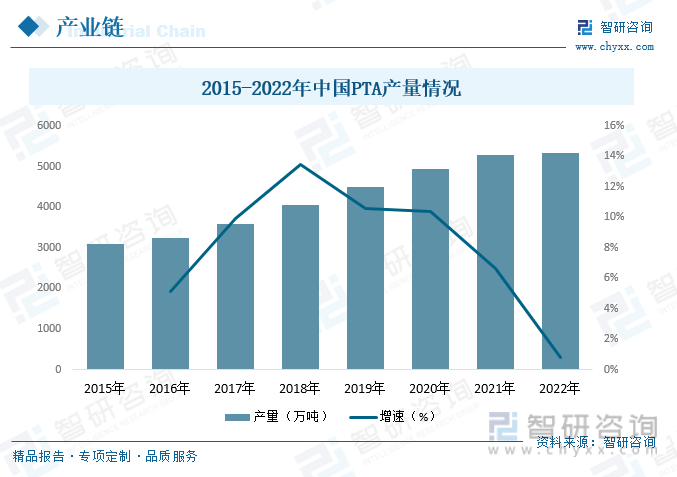

PTAжҳҜз”ҹдә§ж¶Өзә¶зҹӯзәӨзҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢдё–з•ҢдёҠ90%д»ҘдёҠзҡ„PTAз”ЁдәҺз”ҹдә§иҒҡеҜ№иӢҜдәҢз”Ій…ёд№ҷдәҢйҶҮй…Ҝ(з®Җз§°иҒҡй…ҜгҖҒPET)пјҢйҡҸзқҖеҢ–зәӨдә§е“Ғзҡ„еёӮеңәйңҖжұӮйҖҗжӯҘеўһеҠ пјҢеҢ–зәӨдјҒдёҡеҜ№PTAеҺҹжқҗж–ҷйңҖжұӮдәҰзЁіжӯҘеўһй•ҝпјҢеҺҹжқҗж–ҷжҲҗжң¬иҫғй«ҳзҡ„й—®йўҳйҖҗжӯҘжҳҫзҺ°гҖӮеҢ–зәӨйҫҷеӨҙдјҒдёҡзә·зә·еј•иҝӣеӣҪеӨ–е…ҲиҝӣжҠҖжңҜпјҢе®һзҺ°PTAеҺҹжқҗж–ҷзҡ„иҮӘдә§иҮӘй”ҖпјҢдҝғиҝӣдә§дёҡй“ҫдёҠдёӢжёёиһҚеҗҲгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪPTAдә§йҮҸзәҰдёә5321.9дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ0.8%гҖӮ

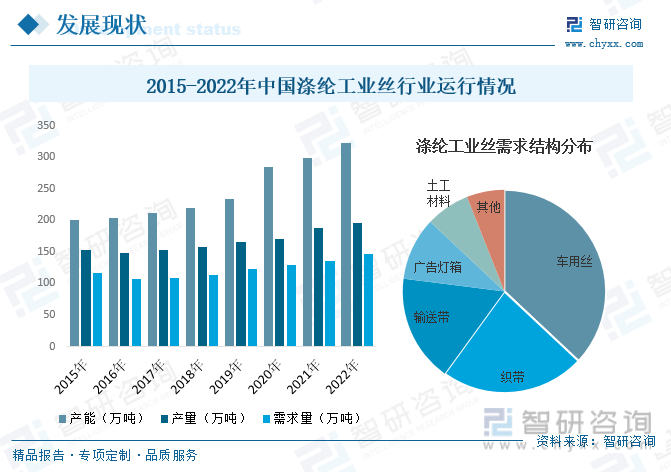

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

иҝҮеҺ»пјҢдё–з•Ңж¶Өзә¶е·Ҙдёҡй•ҝдёқдә§йҮҸзҡ„еӨ§йғЁеҲҶд»ҪйўқйӣҶдёӯеңЁеҢ—зҫҺгҖҒиҘҝ欧е’Ңдёңдәҡең°еҢәпјҢе…¶дёӯдёңдәҡең°еҢәд»Ҙж—Ҙжң¬гҖҒйҹ©еӣҪдёәд»ЈиЎЁгҖӮиҝӣе…Ҙ21дё–зәӘд»ҘжқҘпјҢжҲ‘еӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеҝ«йҖҹеҙӣиө·пјҢдә§дёҡ规模иҝ…йҖҹжү©еј гҖӮзӣ®еүҚпјҢе…Ёзҗғж¶Өзә¶е·Ҙдёҡй•ҝдёқзҡ„з”ҹдә§йҮҚеҝғе·ІиҪ¬еҗ‘дәҡжҙІпјҢиҖҢжҲ‘еӣҪжҳҜжңҖйҮҚиҰҒзҡ„з”ҹдә§еҹәең°пјҢдә§иғҪеҚ е…Ёзҗғзҡ„70%д»ҘдёҠгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж¶Өзә¶е·Ҙдёҡдёқдә§иғҪзәҰдёә323дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ8.4%пјӣдә§йҮҸзәҰдёә196дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.8%пјӣйңҖжұӮйҮҸзәҰдёә146дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ7.8%гҖӮд»ҺйңҖжұӮз»“жһ„жқҘзңӢпјҢиҪҰз”ЁдёқгҖҒз»ҮеёҰе’Ңиҫ“йҖҒеёҰжҳҜжҲ‘еӣҪж¶Өзә¶е·ҘдёҡдёқжңҖдё»иҰҒзҡ„йңҖжұӮйўҶеҹҹпјҢйңҖжұӮеҚ жҜ”еҗҲи®Ўиҫҫ77%пјҢе…¶дёӯиҪҰз”ЁдёқйңҖжұӮеҚ жҜ”жңҖй«ҳпјҢдёә37%пјҢиҖҢз»ҮеёҰе’Ңиҫ“йҖҒеёҰйңҖжұӮеҚ жҜ”еҲҶеҲ«дёә23%е’Ң17%гҖӮ

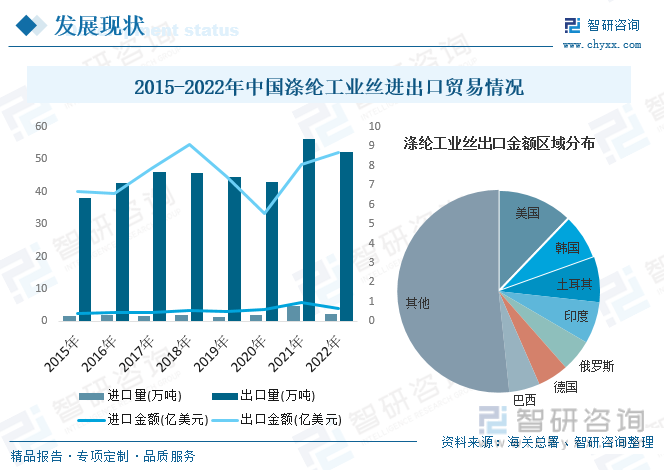

д»ҺиЎҢдёҡиҝӣеҮәеҸЈж–№йқўжқҘзңӢпјҢжҲ‘еӣҪж¶Өзә¶е·Ҙдёҡдёқдё»иҰҒд»ҘеҮәеҸЈиҙёжҳ“дёәдё»пјҢеҮәеҸЈи§„жЁЎиҝңеӨ§дәҺиҝӣеҸЈи§„жЁЎгҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪж¶Өзә¶е·ҘдёҡдёқеҮәеҸЈи§„жЁЎж•ҙдҪ“е‘Ҳеўһй•ҝи¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж¶Өзә¶е·ҘдёҡдёқиҝӣеҸЈйҮҸдёә2.21дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ52.1%пјҢиҝӣеҸЈйҮ‘йўқдёә0.66дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ33.3%пјӣеҮәеҸЈйҮҸдёә52.28дёҮеҗЁпјҢеҗҢжҜ”дёӢйҷҚ7.1%пјҢеҮәеҸЈйҮ‘йўқдёә8.66дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ7.65гҖӮд»ҺеҮәеҸЈеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪж¶Өзә¶е·ҘдёҡдёқеҮәеҸЈйҮ‘йўқдёӯпјҢеҚ жҜ”еүҚдёүзҡ„ең°еҢәеҲҶеҲ«дёәзҫҺеӣҪгҖҒйҹ©еӣҪе’ҢеңҹиҖіе…¶пјҢеҚ жҜ”еҲҶеҲ«дёә12.14%гҖҒ7.88%е’Ң7.22%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

жҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„ж¶Өзә¶е·Ҙдёҡдёқз”ҹдә§еӣҪпјҢеҚ жҚ®е…ЁзҗғзәҰ70%дә§иғҪгҖӮд»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢзӣ®еүҚпјҢжҲ‘еӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеёӮеңәйӣҶдёӯеәҰиҫғй«ҳпјҢиЎҢдёҡеүҚдә”еӨ§дјҒдёҡеҸӨзәӨйҒ“гҖҒжҒ’еҠӣзҹіеҢ–гҖҒзҰҸе»әзҷҫе®ҸгҖҒе°ӨеӨ«иӮЎд»ҪеҸҠжө·еҲ©еҫ—еёӮеңәеҚ жҜ”еҗҲи®ЎзәҰдёә58.5%гҖӮеҗҢж—¶пјҢеӣҪеҶ…зҡ„е·ҘдёҡдёқдјҒдёҡд№Ӣй—ҙеҲҶеҢ–дёҘйҮҚпјҢеӨҙйғЁдјҒдёҡдә§иғҪ规模еңЁ20дёҮеҗЁд»ҘдёҠпјҢе…¶дҪҷдјҒдёҡдә§иғҪеқҮе°ҸдәҺ10дёҮеҗЁпјҢиҝҷйғЁеҲҶдә§иғҪеңЁиЎҢдёҡеә•йғЁзҡ„жҠ—йЈҺйҷ©иғҪеҠӣе·®пјҢдҪҺд»·е·®еҸҜиғҪеҠ йҖҹиҝҷйғЁеҲҶдә§иғҪйҖҖеҮәпјҢиЎҢдёҡйӣҶдёӯеәҰиҝӣдёҖжӯҘжҸҗеҚҮпјҢиЎҢдёҡеӨҙйғЁеҢ–и¶ӢеҠҝжӣҙеҠ жҳҺжҳҫгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

е·®ејӮеҢ–е·ҘдёҡдёқжҳҜиЎҢдёҡдё»иҰҒеҸ‘еұ•ж–№еҗ‘гҖӮжҷ®йҖҡдёқдә§е“Ғз”ұдәҺе·Ҙиүәз®ҖеҚ•еӣ жӯӨеҗҢиҙЁеҢ–иҫғдёәдёҘйҮҚпјҢдә§е“Ғд»·ж јйҖҡеёёйҡҸиЎҢе°ұеёӮпјҢиЎҢдёҡзӣҲеҲ©е‘ЁжңҹжҖ§ејәпјҢзјәд№ҸеЈҒеһ’пјҢжңӘжқҘйҡҸзқҖж–°еўһдә§иғҪйҷҶз»ӯжҠ•ж”ҫпјҢж¶Өзә¶е·Ҙдёҡдёқдә§иғҪиҝҮеү©й—®йўҳж„ҲеҸ‘дёҘйҮҚпјҢе°ҶдҪҝеҫ—жҷ®йҖҡе·Ҙдёҡдёқзҡ„з«һдәүеҸҳеҫ—ж—ҘзӣҠжҝҖзғҲгҖӮиҖҢе·®ејӮеҢ–е·ҘдёҡдёқпјҢе°Өе…¶жҳҜиҪҰз”ЁдёқйўҶеҹҹпјҢз”ұдәҺжҠҖжңҜеЈҒеһ’е’Ңиҝӣе…ҘеЈҒеһ’иҫғй«ҳпјҢе…·жңүиҫғй«ҳзҡ„е®ўжҲ·и®ӨиҜҒиҰҒжұӮд»ҘйҖҡиҝҮе®үе…ЁжҖ§е’ҢиҙЁйҮҸиҰҒжұӮпјҢйҖҡеёёжҢүз…§жҲҗжң¬д»·еҠ жҲҗеҠ е·Ҙиҙ№зҡ„жЁЎејҸжқҘй”Җе”®дә§е“ҒгҖӮеҪ“дјҒдёҡиҝӣе…ҘеҲ°д»ҘеӨ–иө„дјҒдёҡдёәдё»зҡ„е…Ёзҗғж•ҙиҪҰгҖҒиҪ®иғҺд»ҘеҸҠжұҪиҪҰе®үе…ЁжҖ»жҲҗеҺӮе•Ҷзҡ„дҫӣеә”й“ҫдҪ“зі»еҗҺпјҢзӣҲеҲ©зЁіе®ҡжҖ§е°Ҷжҳҫи‘—жҸҗеҚҮпјҢеӣ жӯӨиҝӣеҶӣд»ҘиҪҰз”Ёдёқдёәд»ЈиЎЁзҡ„е…·жңүй«ҳйҷ„еҠ еҖје’Ңй«ҳжҠҖжңҜеҗ«йҮҸзҡ„е·®ејӮеҢ–е·Ҙдёҡдёқе°ҶжҳҜжңӘжқҘеҸ‘еұ•зҡ„дё»иҰҒи¶ӢеҠҝпјҢд№ҹжҳҜжӢүеҠЁж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеҸ‘еұ•зҡ„йҮҚиҰҒеҠӣйҮҸгҖӮ

ж”ҝзӯ–еҲ©еҘҪиЎҢдёҡеҸ‘еұ•гҖӮж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеҸ—еҲ°еӣҪ家дә§дёҡж”ҝзӯ–зҡ„еӨ§еҠӣжү¶жҢҒгҖӮзӣёе…ійј“еҠұж”ҝзӯ–зҡ„йҷҶз»ӯжҺЁеҮәпјҢдёәж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡзҡ„еҸ‘еұ•жҢҮжҳҺдәҶж–№еҗ‘гҖҒй“әе№ідәҶйҒ“и·ҜпјҢдёәиЎҢдёҡеңЁеҶ…зҡ„еӨ§йҮҸж¶Өзә¶е·ҘдёҡдёқдјҒдёҡзҡ„жңӘжқҘеҸ‘еұ•жҸҗдҫӣдәҶзЁіе®ҡзҡ„еҲ¶еәҰдҝқйҡңгҖӮз”ұдәҺеңЁеҠіеҠЁеҠӣиө„жәҗгҖҒз”ҹдә§жҲҗжң¬зӯүж–№йқўе…·еӨҮдјҳеҠҝпјҢе…Ёзҗғж¶Өзә¶е·Ҙдёҡдёқдә§иғҪеҗ‘дёӯеӣҪиҪ¬з§»зҡ„и¶ӢеҠҝд»Қе°Ҷ继з»ӯпјҢе…ЁзҗғеҲ¶йҖ дёӯеҝғзҡ„ең°дҪҚжңүеҠ©дәҺжҸҗй«ҳеӣҪеҶ…ж¶Өзә¶е·ҘдёҡдёқеҺӮе•Ҷзҡ„жҠҖжңҜж°ҙе№ігҖҒз®ЎзҗҶж°ҙе№іпјҢд»ҺиҖҢиҝӣдёҖжӯҘдҝғиҝӣиЎҢдёҡзҡ„иүҜжҖ§еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеёӮеңәдё“йЎ№и°ғз ”еҸҠз«һдәүжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪж¶Өзә¶е·Ҙдёҡдёқдә§дёҡеӣҪйҷ…з«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеұ•жңӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡжҠ•иө„йЈҺйҷ©еҲҶжһҗеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡе…ЁжҷҜз®Җжһҗпјҡй«ҳйҷ„еҠ еҖјгҖҒй«ҳжҠҖжңҜеҗ«йҮҸзҡ„е·®ејӮеҢ–е·ҘдёҡдёқжҳҜиЎҢдёҡйҮҚзӮ№еҸ‘еұ•ж–№еҗ‘[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж¶Өзә¶е·ҘдёҡдёқиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡдә§иғҪеҲ©з”ЁзҺҮеӣһеҚҮиҮі76.43%[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)