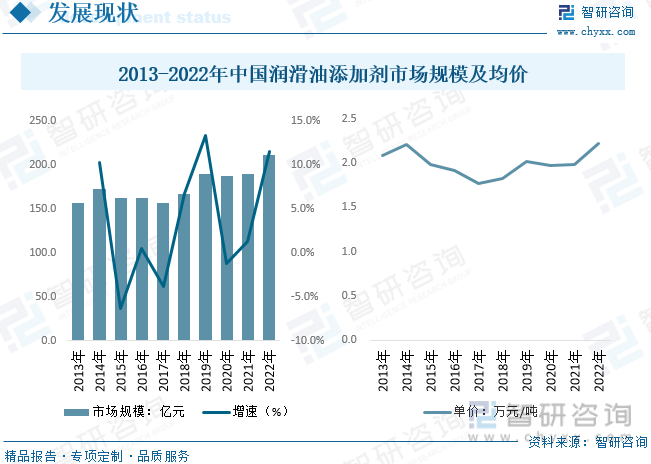

еҶ…е®№жҰӮеҶөпјҡж¶Ұж»‘жІ№ж·»еҠ еүӮжҳҜеҶіе®ҡж¶Ұж»‘жқҗж–ҷжңҖз»ҲжҖ§иғҪзҡ„е…ій”®жҖ§еҠҹиғҪжқҗж–ҷпјҢиў«е№ҝжіӣеә”з”ЁдәҺиҝҗиҫ“е·Ҙе…·гҖҒе·ҘзЁӢжңәжў°гҖҒеҶ¶йҮ‘гҖҒзҹҝеұұгҖҒжңәеәҠгҖҒзү№з§ҚдҪңдёҡзӯүйўҶеҹҹпјҢе…¶дёӯпјҢиҝҗиҫ“е·Ҙе…·йўҶеҹҹжҳҜеә”з”ЁжҜ”йҮҚжңҖеӨ§зҡ„еёӮеңәпјҢеҢ…жӢ¬жұҪиҪҰгҖҒйЈһжңәгҖҒй“Ғи·Ҝе’ҢиҲ№иҲ¶зҡ„еҸ‘еҠЁжңәеҸҠдј еҠЁзі»з»ҹгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡеёӮеңә规模иҫҫеҲ°210.74дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.5%гҖӮеёӮеңәд»·ж јж–№йқўпјҢеҸ—еҺҹжІ№д»·ж јжіўеҠЁеҪұе“ҚпјҢ2022е№ҙдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮеқҮд»·дёҠеҚҮиҮі2.22дёҮе…ғ/еҗЁгҖӮ

е…ій”®иҜҚпјҡж¶Ұж»‘жІ№ж·»еҠ еүӮгҖҒж¶Ұж»‘жІ№гҖҒе·Ҙдёҡж¶Ұж»‘жІ№гҖҒиҪҰз”Ёж¶Ұж»‘жІ№

дёҖгҖҒж¶Ұж»‘жІ№ж·»еҠ еүӮз»јиҝ°

ж¶Ұж»‘жІ№з”ұеҹәзЎҖжІ№е’Ңж·»еҠ еүӮдёӨйғЁеҲҶз»„жҲҗпјҢж¶Ұж»‘жІ№ж·»еҠ еүӮеңЁжҲҗе“Ғж¶Ұж»‘жІ№дёӯзҡ„еҗ«йҮҸеҚ жҜ”зәҰдёә2%-35%пјҢеҸҜд»Ҙжҳҫи‘—ж”№еҸҳж¶Ұж»‘жІ№зҡ„зү©зҗҶеҢ–еӯҰзү№жҖ§пјҢжҸҗй«ҳж¶Ұж»‘жІ№еңЁжңәжў°зі»з»ҹдёӯзҡ„ж•ҲзҺҮгҖӮж¶Ұж»‘жІ№ж·»еҠ еүӮжҳҜж¶Ұж»‘жІ№дёӯжҠҖжңҜеҗ«йҮҸжңҖй«ҳзҡ„йғЁеҲҶгҖӮж·»еҠ еүӮжҢүз…§з»„жҲҗеҸҜеҲҶдёәеҚ•еүӮе’ҢеӨҚеүӮдёӨеӨ§зұ»гҖӮе…¶дёӯеҚ•еүӮжҳҜжҢҮе…·жңүеҚ•дёҖжҖ§иғҪзҡ„ж·»еҠ еүӮдә§е“ҒпјҢеҢ…жӢ¬жё…жҙҒеүӮгҖҒеҲҶж•ЈеүӮгҖҒжҠ—ж°§еүӮгҖҒжҠ—и…җеүӮгҖҒжҠ—зЈЁеүӮгҖҒж‘©ж“Ұж”№иҝӣеүӮе’ҢжіЎжІ«жҠ‘еҲ¶еүӮзӯүд№қдёӘдё»иҰҒзұ»еһӢе’Ңж°”е‘іжҺ©зӣ–еүӮгҖҒжҹ“иүІеүӮзӯүе…¶д»–зұ»еһӢпјҢиҖҢеӨҚеүӮжҳҜз”ұдёҚеҗҢзҡ„ж¶Ұж»‘жІ№ж·»еҠ еүӮж №жҚ®дёҖе®ҡжҜ”дҫӢй…ҚзҪ®иҖҢжҲҗпјҢе…·еӨҮжӣҙдҪізҡ„з»јеҗҲжҖ§иғҪпјҢеёёи§Ғзҡ„еҢ…жӢ¬еҶ…зҮғжңәжІ№еӨҚеҗҲеүӮгҖҒйҪҝиҪ®жІ№еӨҚеҗҲеүӮд»ҘеҸҠж¶ІеҺӢжІ№еӨҚеҗҲеүӮгҖӮ

дәҢгҖҒж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡзӣёе…іж”ҝзӯ–жўізҗҶ

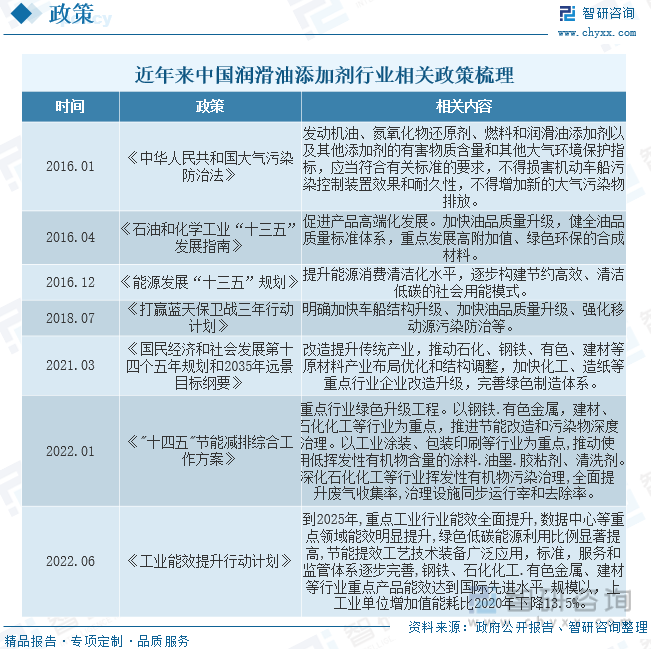

йҡҸзқҖзҺҜдҝқиҰҒжұӮзҡ„дёҚж–ӯжҸҗй«ҳпјҢж»Ўи¶іиҠӮиғҪзҺҜдҝқзҡ„еӨҡеҠҹиғҪж·»еҠ еүӮжҲҗдёәж–°зҡ„йңҖжұӮгҖӮиҮӘ2016е№ҙиө·пјҢгҖҠдёӯеҚҺдәәж°‘е…ұе’ҢеӣҪеӨ§ж°”жұЎжҹ“йҳІжІ»жі•гҖӢ规е®ҡпјҢж¶Ұж»‘жІ№ж·»еҠ еүӮд»ҘеҸҠе…¶д»–ж·»еҠ еүӮзҡ„жңүе®ізү©иҙЁеҗ«йҮҸе’Ңе…¶д»–еӨ§ж°”зҺҜеўғдҝқжҠӨжҢҮж Үеә”еҪ“з¬ҰеҗҲжңүе…іж ҮеҮҶзҡ„иҰҒжұӮпјҢдёҚеҫ—еўһеҠ ж–°зҡ„еӨ§ж°”жұЎжҹ“зү©жҺ’ж”ҫгҖӮйҡҸзқҖзҺҜдҝқж ҮеҮҶиҰҒжұӮзҡ„жҸҗй«ҳе’Ңдәә们зҡ„зҺҜдҝқж„ҸиҜҶзҡ„еҠ ејәпјҢеҸ‘еұ•ж»Ўи¶іиҠӮиғҪзҺҜдҝқзҡ„еӨҡеҠҹиғҪж·»еҠ еүӮжҲҗдёәж–°зҡ„йңҖжұӮпјҢеҜ№ж·»еҠ еүӮзҡ„й…Қж–№и®ҫи®Ўдә§з”ҹдәҶиҫғеӨ§еҪұе“ҚпјҢжұҪжІ№еҸ‘еҠЁжңәжІ№дҪҺзЈ·еҢ–гҖҒжҹҙжІ№еҸ‘еҠЁжңәжІ№дҪҺзҒ°еҲҶеҢ–гҖҒ延й•ҝж¶Ұж»‘жІ№зҡ„дҪҝз”ЁеҜҝе‘ҪгҖҒжҸҗй«ҳз”ҹзү©йҷҚи§ЈжҖ§зӯүж–°йңҖжұӮжҢҮеј•дәҶж·»еҠ еүӮжңӘжқҘеҸ‘еұ•ж–№еҗ‘гҖӮ

дёүгҖҒж¶Ұж»‘жІ№ж·»еҠ еүӮдә§дёҡй“ҫ

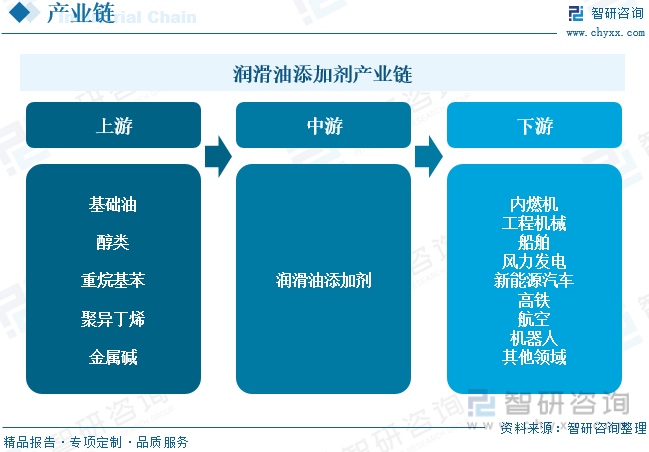

ж¶Ұж»‘жІ№ж·»еҠ еүӮдёҠжёёеҺҹжқҗж–ҷд»ҘзҹіжІ№иЎҚз”ҹе“Ғдёәдё»пјҢдё»иҰҒдёәеҹәзЎҖжІ№гҖҒйҮҚзғ·еҹәиӢҜгҖҒиҒҡејӮдёҒзғҜпјҢд»ҘеҸҠйҶҮзұ»гҖҒйҮ‘еұһзўұзӯүпјҢеӣ жӯӨж•ҙдҪ“иҖҢиЁҖпјҢж¶Ұж»‘жІ№ж·»еҠ еүӮеҺҹжқҗж–ҷжҲҗжң¬еҸ—еӣҪйҷ…еҺҹжІ№д»·ж јжіўеҠЁзҡ„еҪұе“ҚиҫғеӨ§гҖӮдёӯжёёж¶үеҸҠж¶Ұж»‘жІ№ж·»еҠ еүӮеҠ е·ҘеҲ¶йҖ еҢ…жӢ¬еҚ•еүӮе’ҢеӨҚеҗҲеүӮпјҢеӣҪеҶ…дё»иҰҒж¶Ұж»‘жІ№ж·»еҠ еүӮеҺӮ家жңүз‘һдё°ж–°жқҗгҖҒж— й”ЎеҚ—ж–№гҖҒеә·жі°иӮЎд»ҪгҖӮдёӢжёёж¶Ұж»‘жІ№дё»иҰҒеҢ…жӢ¬иҪҰз”Ёе’Ңе·Ҙдёҡз”Ёж¶Ұж»‘жІ№пјҢз»Ҳз«Ҝеә”з”ЁеңЁжұҪиҪҰгҖҒе·ҘзЁӢжңәжў°гҖҒиҲ№иҲ¶зӯүиЎҢдёҡгҖӮ

д»Һдә§дёҡй“ҫдёӢжёёжқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж¶Ұж»‘жІ№еёӮеңәдҫӣйңҖеҹәжң¬дҝқжҢҒзЁіе®ҡгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙеӣҪеҶ…ж¶Ұж»‘жІ№иЎҢдёҡдә§й”ҖйҮҸеҲҶеҲ«дёә700.6гҖҒ714.1дёҮеҗЁпјҢеҲҶеҲ«еҗҢжҜ”дёӢйҷҚ0.4%гҖҒ0.9%гҖӮж¶Ұж»‘жІ№жҢүз…§з»Ҳз«ҜйңҖжұӮеҸҜд»ҘеҲҶдёәдәӨйҖҡз”ЁжІ№е’Ңе·Ҙдёҡз”ЁжІ№дёӨеӨ§зұ»гҖӮжҲ‘еӣҪе·Ҙдёҡз”ЁжІ№еёӮеңәд»ҪйўқзЁҚеӨ§дәҺдәӨйҖҡз”ЁжІ№гҖӮе…¶дёӯиҪҰз”Ёж¶Ұж»‘жІ№е’Ңе·Ҙдёҡж¶Ұж»‘жІ№еҚ дәҶж¶Ұж»‘жІ№жҖ»йңҖжұӮзҡ„80%е·ҰеҸігҖӮе…·дҪ“жқҘзңӢпјҢе·Ҙдёҡз”ЁжІ№дё»иҰҒд»Ҙж¶ІеҺӢжІ№дёәдё»пјҢиҝҳеҢ…еҗ«йҪҝиҪ®з”ЁжІ№гҖҒеҺӢзј©жңәжІ№гҖҒеҜјзғӯжІ№е’ҢеҸҳеҺӢеҷЁжІ№зӯүгҖӮж¶ІеҺӢжІ№гҖҒеҸҳеҺӢеҷЁжІ№гҖҒеҜјзғӯжІ№гҖҒйҪҝиҪ®з”ЁжІ№еёӮеңәд»ҪйўқеҲҶеҲ«дёә42%гҖҒ15%гҖҒ8%гҖҒ8%пјӣдәӨйҖҡз”ЁжІ№д»ҘжұҪжІ№жңәжІ№е’ҢжҹҙжІ№жңәжІ№дёәдё»пјҢжҹҙжІ№жңәжІ№е’ҢжұҪжІ№жңәжІ№еҲҶеҲ«еёӮеңәд»ҪйўқеҚ жҜ”дёә42%гҖҒ31%гҖӮжӯӨеӨ–пјҢиҝҳеҢ…еҗ«ж‘©жүҳиҪҰз”ЁжІ№гҖҒиҲ№з”ЁжІ№гҖҒй“Ғи·Ҝз”ЁжІ№гҖҒйҪҝиҪ®жІ№зӯүгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡеёӮеңәз«һдәүзҠ¶еҶөеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡзҺ°зҠ¶еҲҶжһҗ

ж¶Ұж»‘жІ№ж·»еҠ еүӮжҳҜйҮҚиҰҒзҡ„зІҫз»ҶеҢ–еӯҰе“ҒпјҢжҳҜжҸҗй«ҳж¶Ұж»‘жІ№иҙЁйҮҸпјҢжү©еӨ§ж¶Ұж»‘жІ№е“Ғз§Қзҡ„дё»иҰҒйҖ”еҫ„пјҢд№ҹжҳҜж”№иҝӣж¶Ұж»‘жІ№жҖ§иғҪгҖҒиҠӮиғҪеҸҠеҮҸе°‘зҺҜеўғжұЎжҹ“зҡ„йҮҚиҰҒжүӢж®өгҖӮд»Һе…ЁзҗғеёӮеңәжқҘзңӢпјҢ2022е№ҙе…Ёзҗғж¶Ұж»‘жІ№еёӮеңә规模иҫҫеҲ°162дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ14.1%пјҢеёӮеңәйңҖжұӮйҮҸдёә455дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.5%пјҢзӣ®еүҚзҫҺеӣҪжҳҜдё–з•ҢдёҠж·»еҠ еүӮе·ҘдёҡеҸ‘еұ•иҫғеҝ«дё”ж°ҙе№іиҫғй«ҳзҡ„еӣҪ家гҖӮ

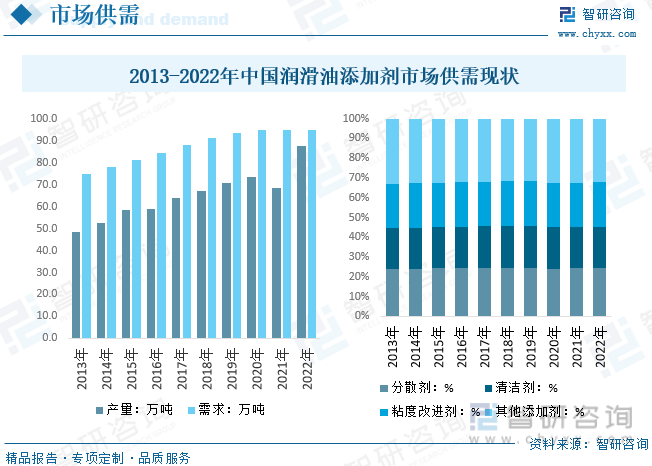

е°ұеӣҪеҶ…еёӮеңәдҫӣйңҖиҖҢиЁҖпјҢжҲ‘еӣҪж·»еҠ еүӮдә§дёҡиө·жӯҘиҫғжҷҡпјҢиҮӘ20 дё–зәӘ50 е№ҙд»Јж·»еҠ еүӮдә§дёҡе»әз«Ӣд»ҘжқҘпјҢйҖҡиҝҮиҮӘдё»з ”еҸ‘е’Ңеј•иҝӣеӣҪеӨ–з”ҹдә§жҠҖжңҜпјҢеҺҶз»ҸеҮ еҚҒе№ҙзҡ„з§ҜзҙҜе’ҢеҸ‘еұ•пјҢе·Із»ҸеҪўжҲҗдёҖе®ҡзҡ„з”ҹдә§и§„жЁЎгҖӮйҡҸзқҖеӣҪеҶ…ж·»еҠ еүӮжҠҖжңҜжҢҒз»ӯиҝӣжӯҘпјҢзӣ®еүҚйғЁеҲҶеӣҪдә§ж·»еҠ еүӮдә§е“Ғе·Із»ҸеҸҜд»ҘдёҺеӣҪеӨ–ж·»еҠ еүӮеңЁеӣҪеҶ…еӨ–еёӮеңәдёҠеұ•ејҖз«һдәүпјҢ并ж¶ҢзҺ°еҮә数家йўҮе…·е®һеҠӣе’ҢжӢҘжңүдёҖе®ҡ规模зҡ„ж°‘иҗҘж·»еҠ еүӮе…¬еҸёгҖӮж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮеёӮеңәдә§й”ҖйҮҸеҲҶеҲ«дёә87.71гҖҒ94.93дёҮеҗЁпјҢеҲҶеҲ«еҗҢжҜ”еўһй•ҝ28.23%гҖҒ-0.1%гҖӮ

ж¶Ұж»‘жІ№ж·»еҠ еүӮжҳҜеҶіе®ҡж¶Ұж»‘жқҗж–ҷжңҖз»ҲжҖ§иғҪзҡ„е…ій”®жҖ§еҠҹиғҪжқҗж–ҷпјҢиў«е№ҝжіӣеә”з”ЁдәҺиҝҗиҫ“е·Ҙе…·гҖҒе·ҘзЁӢжңәжў°гҖҒеҶ¶йҮ‘гҖҒзҹҝеұұгҖҒжңәеәҠгҖҒзү№з§ҚдҪңдёҡзӯүйўҶеҹҹпјҢе…¶дёӯпјҢиҝҗиҫ“е·Ҙе…·йўҶеҹҹжҳҜеә”з”ЁжҜ”йҮҚжңҖеӨ§зҡ„еёӮеңәпјҢеҢ…жӢ¬жұҪиҪҰгҖҒйЈһжңәгҖҒй“Ғи·Ҝе’ҢиҲ№иҲ¶зҡ„еҸ‘еҠЁжңәеҸҠдј еҠЁзі»з»ҹгҖӮжҚ®з»ҹи®ЎпјҢ2022е№ҙдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡеёӮеңә规模иҫҫеҲ°210.74дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ11.5%гҖӮеёӮеңәд»·ж јж–№йқўпјҢеҸ—еҺҹжІ№д»·ж јжіўеҠЁеҪұе“ҚпјҢ2022е№ҙдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮеқҮд»·дёҠеҚҮиҮі2.22дёҮе…ғ/еҗЁгҖӮ

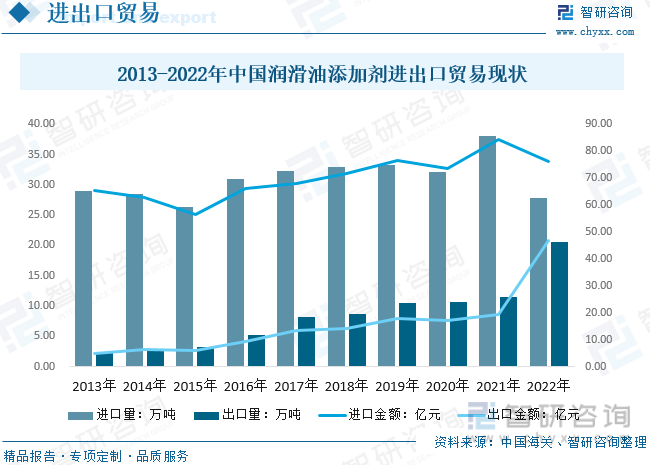

жҲ‘еӣҪжҳҜжңәеҠЁиҪҰдҝқжңүйҮҸеӨ§еӣҪд»ҘеҸҠе·ҘдёҡеҲ¶йҖ еӨ§еӣҪпјҢж¶Ұж»‘жІ№ж·»еҠ еүӮйңҖжұӮе·ЁеӨ§пјҢжҲ‘еӣҪеңЁдё»иҰҒж·»еҠ еүӮзҡ„е“Ғз§ҚдёҠе·ІдёҺеӣҪеӨ–зӣёеҪ“пјҢдҪҶеңЁдә§е“ҒиҙЁйҮҸдёҠе°ҡжңүдёҖе®ҡе·®и·қпјҢй«ҳз«Ҝдә§е“Ғдҫқ然йңҖиҰҒиҝӣеҸЈгҖӮжҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж¶Ұж»‘жІ№иҝӣеҮәеҸЈйҮҸеҲҶеҲ«дёә27.83гҖҒ20.61дёҮеҗЁпјҢиҝӣеҮәеҸЈйҮ‘йўқеҲҶеҲ«дёә76.29гҖҒ46.77дәҝе…ғгҖӮ

дә”гҖҒж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡз«һдәүж јеұҖ

е…Ёзҗғж¶Ұж»‘жІ№ж·»еҠ еүӮеёӮеңәз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•е·Іиҝӣе…ҘжҲҗзҶҹйҳ¶ж®өпјҢиЎҢдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢи·ҜеҚҡж¶ҰпјҲLubrizolпјүгҖҒж¶ҰиӢұиҒ”пјҲInfineumпјүгҖҒйӣӘдҪӣйҫҷВ·еҘҘдјҰиҖҗпјҲChevron OroniteпјүеҸҠйӣ…еҜҢйЎҝпјҲAftonпјүеӣӣеӨ§ж¶Ұж»‘жІ№ж·»еҠ еүӮе…¬еҸёеһ„ж–ӯ85%зҡ„еёӮеңәд»ҪйўқгҖӮеӣӣеӨ§е…¬еҸёеқҮжңүиҫғй•ҝзҡ„еҸ‘еұ•еҺҶеҸІпјҢеңЁжҠҖжңҜе’Ңе®ўжҲ·иө„жәҗж–№йқўеқҮжңүз»қеҜ№зҡ„з«һдәүдјҳеҠҝгҖӮзӣ®еүҚеӣӣеӨ§ж·»еҠ еүӮе…¬еҸёзҡ„дә§е“Ғд»ҘеӨҚеҗҲеүӮдёәдё»пјҢз”ҹдә§зҡ„еҚ•еүӮд»ҘиҮӘз”Ёдёәдё»пјҢеҗҢж—¶еӨ–иҙӯйғЁеҲҶдә§иғҪдёҚи¶ізҡ„еҚ•еүӮгҖӮеҗҢж—¶еӣҪеӨ–иҝҳжңүжң—зӣӣгҖҒе·ҙж–ҜеӨ«зӯүе…¬еҸёд»Ҙз”ҹдә§зү№е®ҡеҚ•еүӮз”ҹдә§дёәдё»пјҢе°Ҫз®Ўж•ҙдҪ“дә§иғҪ规模иҫғе°ҸдҪҶеҚ•йЎ№дә§е“ҒжҖ§иғҪйўҶе…ҲпјҢеҚ жңүдёҖе®ҡзҡ„еӣҪйҷ…еёӮеңәд»ҪйўқгҖӮжң¬еңҹдјҒдёҡж–№йқўпјҢиҝ‘е№ҙжқҘд»Ҙз‘һдё°дёәд»ЈиЎЁзҡ„еӣҪдә§ж¶Ұж»‘жІ№ж·»еҠ еүӮе“ҒзүҢеҙӣиө·пјҢеӣҪдә§еҢ–иҝӣзЁӢжңүжңӣжҸҗйҖҹгҖӮ

е…ӯгҖҒж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡжңӘжқҘеҸ‘еұ•и¶ӢеҠҝ

1гҖҒзӣ®еүҚпјҢеӣҪеҶ…ж¶Ұж»‘жІ№ж·»еҠ еүӮз”ҹдә§еҺӮе•Ҷе·Іе…·еӨҮз”ҹдә§е…ЁйғЁеҚ•еүӮеүӮз§ҚпјҢеёёз”ЁеҚ•еүӮзҡ„з”ҹдә§жҠҖжңҜе·Іж—Ҙи¶ӢжҲҗзҶҹпјҢйғЁеҲҶеҚ•еүӮе“ҒиҙЁдёҺеӣҪйҷ…ж·»еҠ еүӮз”ҹдә§дјҒдёҡзҡ„дә§е“Ғе“ҒиҙЁдёҚзӣёдёҠдёӢгҖӮдҪҶеңЁж–°еһӢжҲ–зү№иүІеҚ•еүӮж–№йқўпјҢеӣҪеҶ…ж¶Ұж»‘жІ№ж·»еҠ еүӮз”ҹдә§еҺӮе•Ҷз ”еҸ‘д»Қ然дёҚи¶іпјҢд№ҹиҫғйҡҫе®һзҺ°и§„жЁЎеҢ–з”ҹдә§пјҢд»ҚйңҖдҫқиө–иҝӣеҸЈгҖӮеӨҚеҗҲеүӮжҠҖжңҜж–№йқўпјҢеҸ—еҲ°з ”еҸ‘иғҪеҠӣе’ҢејҖеҸ‘жҲҗжң¬зӯүеӣ зҙ зҡ„йҷҗеҲ¶пјҢеӣҪеҶ…еӨҚеҗҲеүӮзҡ„з”ҹдә§д»Қ然жҳҜжҠҖжңҜиҝҪйҡҸиҖ…пјҢжңүиғҪеҠӣе®һзҺ°ејҖеҸ‘жҲ–规模еҢ–з”ҹдә§зҡ„еӨҚеҗҲеүӮзӣ®еүҚеұҖйҷҗдәҺдёӯдҪҺз«Ҝдә§е“ҒпјҢй«ҳз«ҜеӨҚеҗҲеүӮдә§е“Ғд»Қдё»иҰҒдҫқиө–иҝӣеҸЈгҖӮ

2гҖҒдёҚж–ӯжҸҗй«ҳзҡ„зҺҜеўғдҝқжҠӨиҰҒжұӮгҖҒжӣҙеҠ дёҘж јзҡ„жҺ’ж”ҫ法规е’ҢиҠӮиғҪзҡ„иҰҒжұӮеҜ№ж·»еҠ еүӮзҡ„й…Қж–№и®ҫи®Ўдә§з”ҹдәҶиҫғеӨ§еҪұе“ҚпјҢеҰӮжұҪжІ№еҸ‘еҠЁжңәжІ№дҪҺзЈ·еҢ–гҖҒжҹҙжІ№еҸ‘еҠЁжңәжІ№дҪҺзҒ°еҲҶеҢ–гҖҒ延й•ҝж¶Ұж»‘жІ№зҡ„дҪҝз”ЁеҜҝе‘ҪгҖҒжҸҗй«ҳз”ҹзү©йҷҚи§ЈжҖ§зӯүеҜ№ж¶Ұж»‘жІ№е“ҒиҙЁзҡ„ж–°йңҖжұӮзӣҙжҺҘеј•еҜјдәҶж·»еҠ еүӮжңӘжқҘеҸ‘еұ•ж–№еҗ‘гҖӮ

3гҖҒиҝ‘е№ҙжқҘпјҢж–°иғҪжәҗжұҪиҪҰзҡ„иҝ…зҢӣеҸ‘еұ•пјҢд№ҹдҝғдҪҝж–°иғҪжәҗжұҪиҪҰз”Ёж¶Ұж»‘жІ№зҡ„еҝ«йҖҹжҸҗеҚҮпјҢжҲ‘еӣҪж–°иғҪжәҗжұҪиҪҰиҪҰз”Ёж¶Ұж»‘жІ№еҝ«йҖҹеўһй•ҝпјҢиҠӮиғҪжұҪиҪҰзҡ„еҸ‘еұ•дё»иҰҒе»әз«ӢеңЁеҜ№жңәжў°йғЁд»¶зҡ„ж”№иҝӣе’ҢжҺ§еҲ¶дёҠпјҢжҖ§иғҪе°ҶжҢҒз»ӯжӣҙж–°еҚҮзә§пјӣж–°иғҪжәҗжұҪиҪҰеңЁеҸ‘еұ•жҲҗзҶҹеҗҺе°ҶеҸҜиғҪж‘’ејғеҶ…зҮғејҸеҸ‘еҠЁжңәпјҢиҪ¬иҖҢйҮҮз”ЁзәҜз”өеҠӣй©ұеҠЁеҸ‘еҠЁжңәжҲ–иҖ…зҮғж–ҷз”өжұ еҸ‘еҠЁжңәгҖӮеҸ‘еҠЁжңәжҠҖжңҜзҡ„ж”№еҸҳпјҢдҪҝеҫ—ж¶Ұж»‘е·ҘдҪңзҺҜеўғеҸҳеҫ—жӣҙеҠ еӨҚжқӮпјҢеҠҝеҝ…жҺЁеҠЁиҪҰз”Ёж¶Ұж»‘жқҗж–ҷеҗ‘жӣҙеҠ дё“дёҡеҢ–гҖҒзІҫз»ҶеҢ–зҡ„ж–№еҗ‘еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡеёӮеңәз«һдәүзҠ¶еҶөеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡеёӮеңәз«һдәүзҠ¶еҶөеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡеёӮеңәз«һдәүзҠ¶еҶөеҸҠеҸ‘еұ•и¶Ӣеҗ‘еҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2019-2023е№ҙдёӯеӣҪж¶Ұж»‘жІ№дә§йҮҸз»ҹи®ЎеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮдә§дёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©з ”究зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…ЁзҗғеҸҠдёӯеӣҪж¶Ұж»‘жІ№ж·»еҠ еүӮиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡеёёз”ЁеҚ•еүӮе®һзҺ°зӘҒз ҙпјҢй«ҳз«ҜеӨҚеҗҲеүӮдә§е“Ғд»Қдҫқиө–иҝӣеҸЈ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)