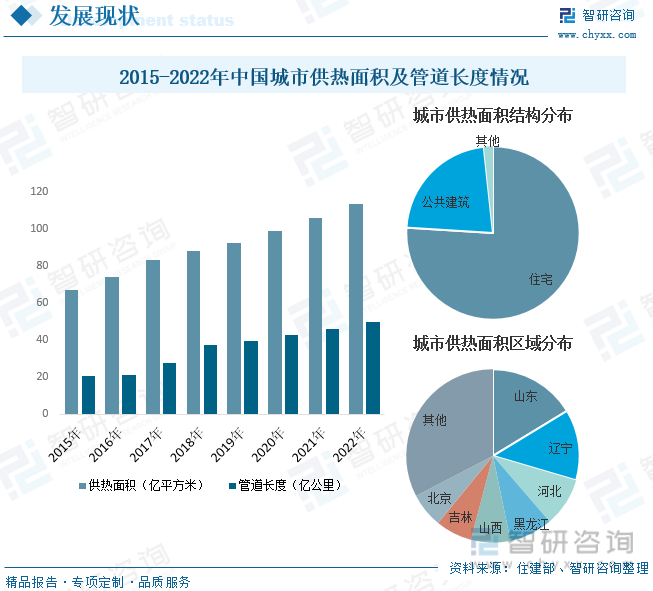

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•гҖҒеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹгҖҒдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„йҖҗжёҗжҸҗй«ҳпјҢеҹҺеёӮдҫӣзғӯиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢе°Өе…¶жҳҜеҹҺеёӮйӣҶдёӯдҫӣзғӯйңҖжұӮйҮҸж—ҘзӣҠеўһеӨҡпјҢжҺЁеҠЁдәҶжҲ‘еӣҪеҹҺеёӮдҫӣзғӯиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪдҫӣзғӯйқўз§ҜеҸҠдҫӣзғӯз®ЎйҒ“й•ҝеәҰд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ гҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҹҺеёӮдҫӣзғӯжҠ•иө„зҡ„дёҚж–ӯеҠ еӨ§пјҢж–°е»әеҸҠиҖҒж—§е°ҸеҢәеҜ№дҫӣзғӯиҠӮиғҪзҡ„йңҖжұӮдёҚж–ӯеўһејәпјҢеӣҪ家иҠӮиғҪеҮҸжҺ’зҡ„еҠӣеәҰдёҚж–ӯеҠ ејәпјҢе°ҶдёәжҲ‘еӣҪдҫӣзғӯиҠӮиғҪиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪеҹҺеёӮдҫӣзғӯйқўз§Ҝиҫҫ106.03дәҝе№іж–№зұіпјҢдҫӣзғӯз®ЎйҒ“й•ҝеәҰдёә46.15дәҝе…¬йҮҢпјӣеҲ°2022е№ҙдҫӣзғӯйқўз§ҜзәҰдёә113.56дәҝе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ7.1%пјҢдҫӣзғӯз®ЎйҒ“й•ҝеәҰзәҰдёә49.66дәҝе…¬йҮҢпјҢеҗҢжҜ”еўһй•ҝ7.6%гҖӮ

е…ій”®иҜҚпјҡеҹҺеёӮдҫӣзғӯеҸ‘еұ•и¶ӢеҠҝ еҹҺеёӮдҫӣзғӯйқўз§Ҝ еҹҺеёӮдҫӣзғӯиғҪеҠӣ еҹҺеёӮдҫӣзғӯжҖ»йҮҸ

дёҖгҖҒжҰӮиҝ°

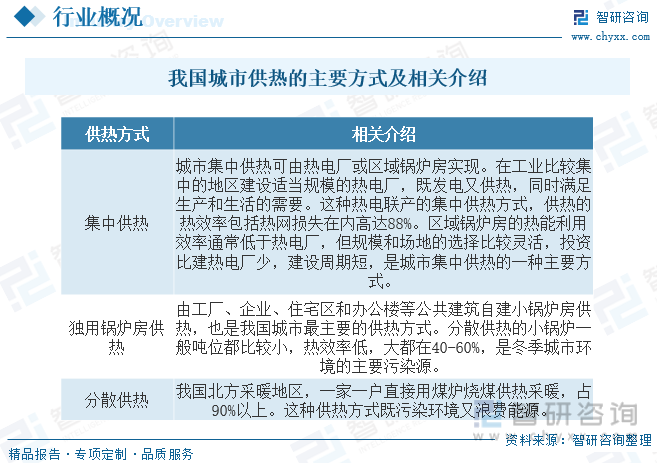

еҹҺеёӮдҫӣзғӯжҳҜеҲ©з”ЁйӣҶдёӯзғӯжәҗпјҢйҖҡиҝҮдҫӣзғӯз®ЎзҪ‘зӯүи®ҫж–Ҫеҗ‘зғӯиғҪз”ЁжҲ·дҫӣеә”з”ҹдә§жҲ–з”ҹжҙ»з”ЁзғӯиғҪзҡ„дҫӣзғӯж–№ејҸгҖӮе…¶еҢ…жӢ¬з”ҹдә§е’Ңз”ҹжҙ»з”ЁзғӯдёӨдёӘж–№йқўпјҢйҮҮз”Ёд»Җд№Ҳж–№ејҸж»Ўи¶із”ЁзғӯйңҖиҰҒпјҢиҝҷдёҺе…ЁеӣҪе…·дҪ“еҹҺеёӮзҡ„иғҪжәҗжһ„жҲҗгҖҒзғӯжәҗж¶Ҳиҙ№зҠ¶еҶөжңүе…іпјҢеҗҢж—¶д№ҹеҸ–еҶідәҺеӣҪ家зҡ„з»ҸжөҺж°ҙе№іеҸҠдёҚеҗҢдҫӣзғӯж–№ејҸзҡ„жҠҖжңҜз»ҸжөҺж•ҲжһңгҖӮжҲ‘еӣҪеҹҺеёӮдҫӣзғӯеҹәжң¬дёҠжңүдёүз§Қдҫӣзғӯж–№ејҸпјҢ第дёҖз§ҚдёәйӣҶдёӯдҫӣзғӯж–№ејҸпјҢиҝҷз§Қж–№ејҸдҫӣзғӯзҡ„зғӯж•ҲзҺҮзӣёеҜ№иҫғй«ҳпјҢдё”еҜ№еӨ§ж°”жұЎжҹ“зӣёеҜ№иҫғе°Ҹпјӣ第дәҢз§ҚдёәзӢ¬з”Ёй”…зӮүжҲҝдҫӣзғӯж–№ејҸпјҢиҝҷз§Қж–№ејҸдҫӣзғӯзҡ„зғӯж•ҲзҺҮзӣёеҜ№иҫғдҪҺпјҢжҳҜеҶ¬еӯЈеҹҺеёӮзҺҜеўғзҡ„дё»иҰҒжұЎжҹ“жәҗпјӣ第дёүз§ҚдёәеҲҶж•Јдҫӣзғӯж–№ејҸпјҢиҝҷз§Қж–№ејҸеӨҡз”ЁдәҺ家еәӯеҸҠдёӘдәәзӣҙжҺҘз”Ёз…ӨзӮүзғ§з…ӨдҫӣзғӯйҮҮжҡ–пјҢеҚіжұЎжҹ“зҺҜеўғеҸҲжөӘиҙ№иғҪжәҗгҖӮ

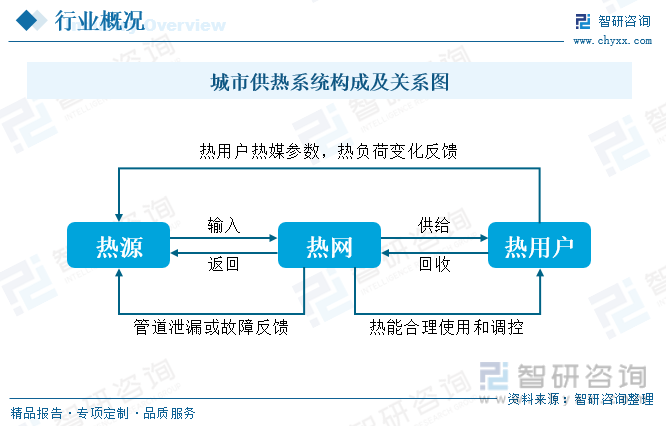

еҹҺеёӮдҫӣзғӯзі»з»ҹдёҖиҲ¬з”ұ3йғЁеҲҶз»„жҲҗпјҢеҚізғӯжәҗгҖҒзғӯзҪ‘е’Ңзғӯз”ЁжҲ·гҖӮзғӯжәҗеҸҲз§°зғӯеҠӣзҡ„з”ҹдә§пјҢдё»иҰҒжҳҜжҢҮз”ҹдә§е’ҢеҲ¶еӨҮдёҖе®ҡеҸӮж•°пјҲжё©еәҰгҖҒеҺӢеҠӣпјүзғӯеӘ’зҡ„й”…зӮүжҲҝжҲ–зғӯз”өеҺӮгҖӮзғӯзҪ‘жҳҜиҫ“йҖҒзғӯеӘ’зҡ„е®ӨеӨ–дҫӣзғӯз®Ўи·Ҝзі»з»ҹпјҢжҳҜзғӯжәҗдёҺзғӯз”ЁжҲ·иҝһжҺҘзҡ„зәҪеёҰпјҢиө·зқҖиҫ“йҖҒе’ҢеҲҶй…Қзғӯжәҗзҡ„дҪңз”ЁгҖӮзғӯз”ЁжҲ·жҳҜжҢҮзӣҙжҺҘдҪҝз”ЁжҲ–ж¶ҲиҖ—зғӯиғҪзҡ„е®ӨеҶ…йҮҮжҡ–гҖҒйҖҡйЈҺз©әи°ғгҖҒзғӯж°ҙдҫӣеә”е’Ңз”ҹдә§е·Ҙиүәз”Ёзғӯзі»з»ҹзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

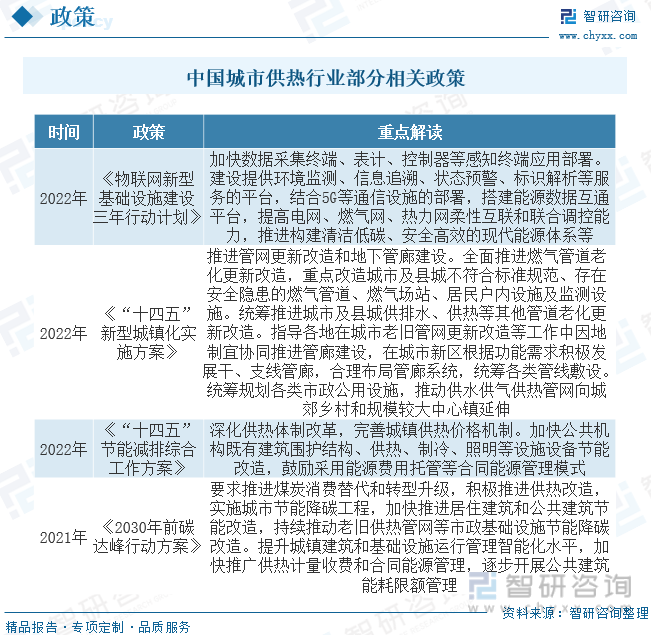

еҹҺеёӮдҫӣзғӯжҳҜеҹҺеёӮеҹәзЎҖи®ҫж–Ҫзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢжҳҜеҹҺеёӮз»ҸжөҺе’ҢзӨҫдјҡеҸ‘еұ•зҡ„йҮҚиҰҒиҪҪдҪ“пјҢзӣҙжҺҘе…ізі»зӨҫдјҡе…¬дј—зҡ„еҲ©зӣҠе…ізі»еҹҺеёӮз»ҸжөҺе’ҢзӨҫдјҡеҸҜжҢҒз»ӯеҸ‘еұ•пјҢе…·жңүжҳҫи‘—зҡ„ж„Ҹд№үгҖӮиҝ‘е№ҙжқҘпјҢдёәдәҶдҝғиҝӣиЎҢдёҡзҡ„еҸ‘еұ•пјҢеӣҪ家жңү关们йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢж”ҜжҢҒйј“еҠұеҹҺеёӮдҫӣзғӯиЎҢдёҡеҸ‘еұ•пјҢдёәиЎҢдёҡеҲӣйҖ дәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

дёүгҖҒдә§дёҡй“ҫ

еҹҺеёӮдҫӣзғӯзҡ„дёҠжёёиЎҢдёҡдёәиғҪжәҗиЎҢдёҡпјҢеҚізғӯеҠӣз”ҹдә§зҡ„еҺҹжқҗж–ҷгҖӮзӣ®еүҚжқҘиҜҙпјҢз…Өд»Қ然жҳҜзғӯеҠӣз”ҹдә§зҡ„дё»иҰҒзҮғж–ҷпјҢйғЁеҲҶеҹҺеёӮд»ҺзҺҜдҝқд»ҘеҸҠзҮғж–ҷеҲ©з”Ёж•ҲзҺҮзҡ„и§’еәҰеҮәеҸ‘пјҢжӯЈеңЁе®һж–Ҫз…Өж”№ж°”е·ҘзЁӢпјӣдёӢжёёеҲҷдёәзғӯеҠӣж¶Ҳиҙ№зҫӨдҪ“пјҢдё»иҰҒеҢ…жӢ¬е·ҘдёҡгҖҒе•ҶдёҡеҸҠ家еәӯдёӘдәәз”ЁжҲ·гҖӮ

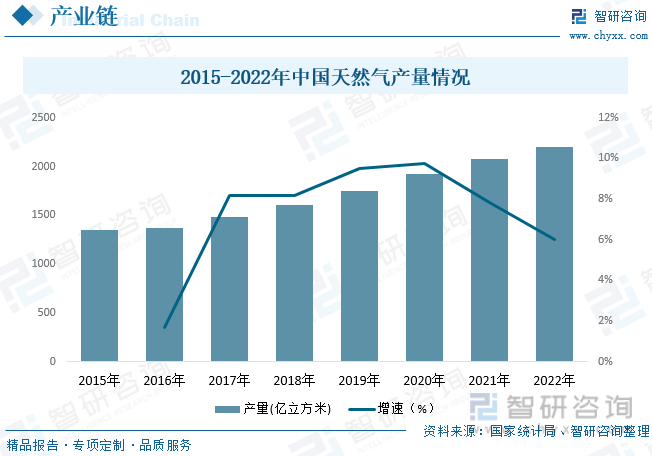

еӨ©з„¶ж°”жҳҜжҲ‘еӣҪжҺЁиҝӣиғҪжәҗз”ҹдә§е’Ңж¶Ҳиҙ№йқ©е‘Ҫе®һзҺ°дё»дҪ“иғҪжәҗз»ҝиүІдҪҺзўіжӣҙжӣҝзҡ„йҮҚиҰҒеҹәзЎҖгҖӮдёӯеӣҪзҡ„еӨ©з„¶ж°”ж¶Ҳиҙ№ең°еҹҹеҲҶеёғе‘ҲзҺ°еҮәжҳҺжҳҫзҡ„дёӨеӨ§зү№еҫҒпјҢж°”з”°иҒҡйӣҶеҢәж¶Ҳиҙ№йҮҸй«ҳе’Ңе·Ҙдёҡз»ҸжөҺеҸ‘иҫҫең°еҢәж¶Ҳиҙ№йҮҸй«ҳгҖӮж–°з–ҶгҖҒе·қжёқең°еҢәеҮӯеҖҹзқҖеҫ—еӨ©зӢ¬еҺҡзҡ„ж°”и—ҸдјҳеҠҝиҖҢжҲҗдёәжҲ‘еӣҪеӨ©з„¶ж°”е№ҙж¶Ҳиҙ№йҮҸзҡ„еӨ§зңҒгҖӮеҢ—дә¬гҖҒжұҹиӢҸгҖҒе№ҝдёңеӣ еӨ§еҠӣеҸ‘еұ•еҹҺеёӮзҮғж°”е’Ңе·ҘдёҡзҮғж°”пјҢж¶Ҳиҙ№йҮҸд№ҹжҳҜдҪҚеұ…еүҚеҲ—гҖӮ

йҡҸзқҖеӨ©з„¶ж°”з®Ўзәҝзҡ„иҝӣдёҖжӯҘжһ¶и®ҫпјҢд»ҘеҸҠеӣҪ家еҜ№зҺҜеўғй—®йўҳзҡ„йҮҚжӢіжІ»зҗҶпјҢжҲ‘еӣҪеӨ©з„¶ж°”ж¶Ҳиҙ№ең°еҹҹдјҡ继з»ӯз”ұж°”жәҗең°еҗ‘е‘Ёиҫ№ең°еҢәиҫҗе°„пјҢдёӯйғЁең°еҢәеҸҠдёңеҚ—жІҝжө·ең°еҢәзҡ„еӨ©з„¶ж°”ж¶Ҳиҙ№йҮҸйў„и®Ўд»ҚжңүеӨ§йқўз§ҜжҸҗй«ҳзҡ„з©әй—ҙеӯҳеңЁгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеӨ©з„¶ж°”дә§йҮҸдёә2201.1дәҝз«Ӣж–№зұіпјҢеҗҢжҜ”еўһй•ҝ6%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

йҡҸзқҖз»ҸжөҺзҡ„дёҚж–ӯеҸ‘еұ•гҖҒеҹҺеёӮеҢ–иҝӣзЁӢзҡ„еҠ йҖҹгҖҒдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„йҖҗжёҗжҸҗй«ҳпјҢеҹҺеёӮдҫӣзғӯиЎҢдёҡеҸ‘еұ•иҝ…йҖҹпјҢе°Өе…¶жҳҜеҹҺеёӮйӣҶдёӯдҫӣзғӯйңҖжұӮйҮҸж—ҘзӣҠеўһеӨҡпјҢжҺЁеҠЁдәҶжҲ‘еӣҪеҹҺеёӮдҫӣзғӯиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪдҫӣзғӯйқўз§ҜеҸҠдҫӣзғӯз®ЎйҒ“й•ҝеәҰд№ҹйҡҸд№ӢдёҚж–ӯеўһеҠ гҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҹҺеёӮдҫӣзғӯжҠ•иө„зҡ„дёҚж–ӯеҠ еӨ§пјҢж–°е»әеҸҠиҖҒж—§е°ҸеҢәеҜ№дҫӣзғӯиҠӮиғҪзҡ„йңҖжұӮдёҚж–ӯеўһејәпјҢеӣҪ家иҠӮиғҪеҮҸжҺ’зҡ„еҠӣеәҰдёҚж–ӯеҠ ејәпјҢе°ҶдёәжҲ‘еӣҪдҫӣзғӯиҠӮиғҪиЎҢдёҡзҡ„еҸҜжҢҒз»ӯеҸ‘еұ•жҸҗдҫӣе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪеҹҺеёӮдҫӣзғӯйқўз§Ҝиҫҫ106.03дәҝе№іж–№зұіпјҢдҫӣзғӯз®ЎйҒ“й•ҝеәҰдёә46.15дәҝе…¬йҮҢпјӣеҲ°2022е№ҙдҫӣзғӯйқўз§ҜзәҰдёә113.56дәҝе№іж–№зұіпјҢеҗҢжҜ”еўһй•ҝ7.1%пјҢдҫӣзғӯз®ЎйҒ“й•ҝеәҰзәҰдёә49.66дәҝе…¬йҮҢпјҢеҗҢжҜ”еўһй•ҝ7.6%гҖӮд»Һз»“жһ„ж–№йқўжқҘзңӢпјҢжҲ‘еӣҪеҹҺеёӮдҫӣзғӯйқўз§ҜдёӯпјҢдҪҸе®…е’Ңе…¬е…ұе»әзӯ‘жҳҜеҚ жҜ”жңҖеӨ§зҡ„дёӨдёӘйўҶеҹҹпјҢеҚ жҜ”еҲҶеҲ«еңЁ75.99%е’Ң22.31%пјӣеҢәеҹҹеҲҶеёғж–№йқўпјҢз”ұдәҺең°зҗҶж°”еҖҷзӯүеҺҹеӣ пјҢдҪҝеҫ—жҲ‘еӣҪеҹҺеёӮдҫӣжҡ–еҹәжң¬йӣҶдёӯеңЁеҢ—ж–№ең°еҢәпјҢе…¶дёӯеұұдёңгҖҒиҫҪе®Ғе’ҢжІіеҢ—жҳҜдҫӣзғӯйқўз§ҜеҚ жҜ”еүҚдёүзҡ„зңҒд»ҪпјҢеҚ жҜ”еҲҶеҲ«еңЁ16.3%гҖҒ13.25%е’Ң9.12%гҖӮ

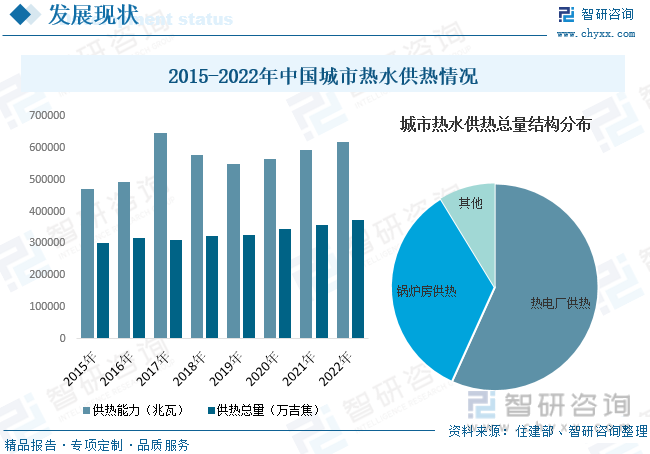

зғӯж°ҙдҫӣзғӯжҳҜжҢҮд»Ҙзғӯж°ҙдҪңдёәзғӯеӘ’зҡ„дҫӣзғӯж–№ејҸпјҢе…·жңүзғӯиғҪж•ҲзҺҮй«ҳгҖҒи°ғиҠӮж–№дҫҝгҖҒи“„зғӯиғҪеҠӣејәпјҢзғӯзЁіе®ҡжҖ§еҘҪгҖҒеҸҜиҫ“йҖҒи·қзҰ»й•ҝгҖҒзғӯжҚҹеӨұе°ҸзӯүдјҳзӮ№пјҢдҪҶзғӯж°ҙд»ӢиҙЁзҡ„зјәзӮ№жҳҜиҫ“йҖҒиҖ—з”өйҮҸеӨ§пјҢдёҚиғҪж»Ўи¶іи’ёжұҪзғӯз”ЁжҲ·зҡ„йңҖиҰҒгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҹҺеёӮзғӯж°ҙдҫӣзғӯ规模ж•ҙдҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝпјҢдҪҶж•ҙдҪ“еўһе№…иҫғи’ёжұҪдҫӣзғӯдҪҺгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪеҹҺеёӮзғӯж°ҙдҫӣзғӯиғҪеҠӣдёә59.32дёҮе…Ҷз“ҰпјҢдҫӣзғӯжҖ»йҮҸдёә35.77дәҝеҗүз„ҰпјӣеҲ°2022е№ҙеҹҺеёӮзғӯж°ҙдҫӣзғӯиғҪеҠӣзәҰдёә61.87дёҮе…Ҷз“ҰпјҢдҫӣзғӯжҖ»йҮҸзәҰдёә37.38дәҝеҗүз„ҰгҖӮд»ҺдҫӣзғӯжҖ»йҮҸз»“жһ„жқҘзңӢпјҢзғӯз”өеҺӮдҫӣзғӯе’Ңй”…зӮүжҲҝдҫӣзғӯжҳҜжҲ‘еӣҪеҹҺеёӮзғӯж°ҙдҫӣзғӯзҡ„дё»иҰҒж–№ејҸпјҢеҚ жҜ”еҲҶеҲ«дёә56.77%е’Ң34.5%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҹҺеёӮдҫӣзғӯиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢ

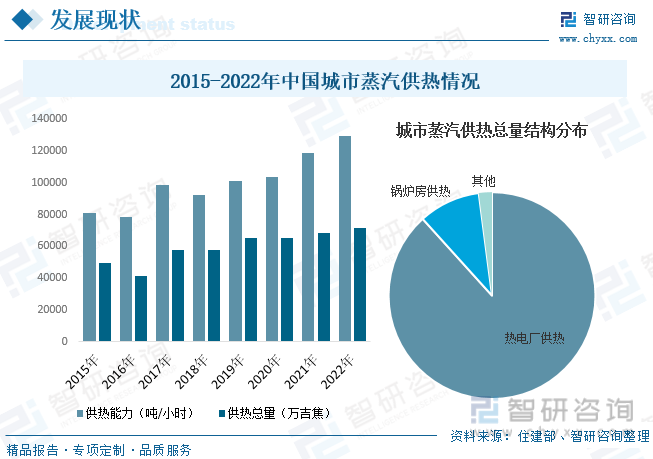

и’ёжұҪдҫӣзғӯжҳҜдёҖз§Қд»Ҙж°ҙи’ёж°”дёәзғӯеӘ’зҡ„дҫӣзғӯж–№ејҸпјҢж°ҙи’ёж°”еңЁж•ЈзғӯеҷЁдёӯиҝӣиЎҢзӣёеҸҳпјҲеҮқз»“пјүж”ҫеҮәжұҪеҢ–жҪңзғӯпјҢд»Ҙи’ёжұҪзҡ„еҪўжҖҒпјҢд»ҺзғӯжәҗжҗәеёҰзғӯйҮҸпјҢз»ҸиҝҮзғӯзҪ‘йҖҒиҮіз”ЁжҲ·гҖӮи’ёжұҪдҫӣзғӯе…·жңүж»Ўи¶іеӨҡз§Қзғӯз”ЁжҲ·йңҖжұӮгҖҒиҫ“йҖҒйқ иҮӘиә«еҺӢеҠӣж— йңҖеҫӘзҺҜжіөгҖҒдҪҝз”Ёе’Ңиҫ“йҖҒиҝҮзЁӢдёӯдёҚз”ЁиҖғиҷ‘йқҷеҺӢгҖҒеҸҜеҮҸе°Ҹзғӯз”ЁжҲ·зҡ„ж•Јзғӯи®ҫеӨҮйқўз§ҜзӯүдјҳеҠҝпјҢдҪҶиғҪжәҗж•ҲзҺҮдҪҺгҖҒзғӯжҚҹеӨұеӨ§гҖҒи’ёжұҪеңЁдҪҝз”Ёе’Ңиҫ“йҖҒиҝҮзЁӢдёӯжҚҹеӨұеӨ§гҖҒиҫ“йҖҒи·қзҰ»зҹӯгҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪи’ёжұҪдҫӣзғӯ规模ж•ҙдҪ“е‘Ҳеўһй•ҝзҡ„и¶ӢеҠҝпјҢжҚ®иө„ж–ҷжҳҫзӨәпјҢ2021е№ҙжҲ‘еӣҪеҹҺеёӮи’ёжұҪдҫӣзғӯиғҪеҠӣдёә118784еҗЁ/е°Ҹж—¶пјҢдҫӣзғӯжҖ»йҮҸдёә68164дёҮеҗүз„ҰпјӣеҲ°2022е№ҙи’ёжұҪдҫӣзғӯиғҪеҠӣзәҰдёә129118еҗЁ/е°Ҹж—¶пјҢдҫӣзғӯжҖ»йҮҸзәҰдёә71368дёҮеҗүз„ҰгҖӮд»ҺдҫӣзғӯжҖ»йҮҸз»“жһ„жқҘзңӢпјҢжҲ‘еӣҪеҹҺеёӮи’ёжұҪдҫӣзғӯдё»иҰҒд»Ҙзғӯз”өеҺӮдҫӣзғӯдёәдё»пјҢеҚ жҜ”иҫҫ88.3%пјҢиҖҢй”…зӮүжҲҝдҫӣзғӯеҚ жҜ”дёә9.64%гҖӮ

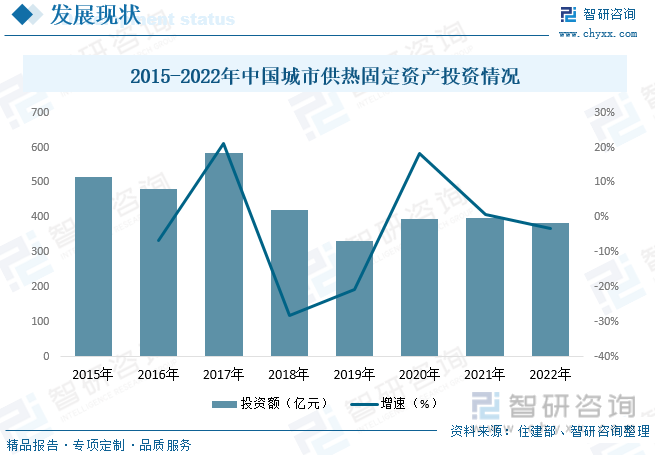

д»ҺиЎҢдёҡжҠ•иө„规模方йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪеҹҺеёӮдҫӣзғӯеӣәе®ҡиө„дә§жҠ•иө„йўқж•ҙдҪ“е‘ҲжіўеҠЁзҡ„и¶ӢеҠҝпјҢ2017е№ҙеҹҺеёӮйӣҶдёӯдҫӣзғӯеӣәе®ҡиө„дә§жҠ•иө„ж¶ЁеҠҝжҳҺжҳҫпјҢжҠ•иө„йҮ‘йўқиҫҫеҲ°584.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ21.23%гҖӮйҡҸеҗҺпјҢжҠ•иө„规模жңүжүҖдёӢж»‘пјҢдҪҶеҮ е№ҙжқҘеҹәжң¬и¶ӢдәҺзЁіе®ҡпјҢ2021е№ҙжҠ•иө„规模дёә397.3дәҝе…ғпјҢеҲ°2022е№ҙеёӮдҫӣзғӯеӣәе®ҡиө„дә§жҠ•иө„зәҰдёә384.2дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ3.3%гҖӮ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

иҒ”зҫҺйҮҸеӯҗиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1999е№ҙпјҢжҳҜдёҖ家д»Ҙ科жҠҖеҲӣж–°дёәеҠЁеҠӣзҡ„з»јеҗҲиғҪжәҗжңҚеҠЎе•ҶпјҢдё»иҰҒз»ҸиҗҘдёҡеҠЎдёәжё…жҙҒдҫӣзғӯдёәдё»зҡ„з»јеҗҲиғҪжәҗжңҚеҠЎе’Ңй«ҳй“Ғж•°еӯ—еӘ’дҪ“е№ҝе‘Ҡз»ҸиҗҘдёҡеҠЎпјҢеңЁжё…жҙҒй«ҳж•ҲзҮғз…Өзғӯз”өиҒ”дә§гҖҒеҶҚз”ҹж°ҙжәҗзғӯжіөдҫӣзғӯгҖҒз”ҹзү©иҙЁзғӯз”өиҒ”дә§гҖҒеӨ©з„¶ж°”еҲҶеёғејҸеҶ·зғӯз”өдёүиҒ”дҫӣзӯүеӨҡиғҪеҲ©з”ЁгҖҒеӨҡиғҪдҫӣз»ҷе’ҢжҷәиғҪз®ЎжҺ§зӯүж–№йқўеҪўжҲҗдәҶзӢ¬зү№зҡ„дјҳеҠҝпјҢеӣҙз»•еҹҺй•Үеұ…ж°‘дҫӣзғӯеҲ¶еҶ·гҖҒдә§дёҡеҹҺдә§дёҡеӣӯе’ҢеҹҺеёӮеӨ§еһӢе…¬е…ұе»әзӯ‘зӯүеӨҡиғҪз”ЁиғҪйңҖжұӮжҸҗдҫӣз»јеҗҲиғҪжәҗи§ЈеҶіж–№жЎҲгҖҒжҷәж…§иҝҗиҗҘе’Ңз®ЎзҗҶжңҚеҠЎпјҢжҳҜдёңеҢ—ең°еҢә规模жңҖеӨ§гҖҒж•ҲзӣҠжңҖеҘҪзҡ„зғӯз”өиҒ”дә§дјҒдёҡд№ӢдёҖгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙиҒ”зҫҺжҺ§иӮЎдҫӣжҡ–еҸҠи’ёжұҪдёҡеҠЎиҗҘ收дёә21.59дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ5.46%пјҢжҜӣеҲ©зҺҮдёә24.66%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҷәж…§еҢ–еҚҮзә§жҳҜиЎҢдёҡеҸ‘еұ•еҝ…然и¶ӢеҠҝгҖӮйҡҸзқҖзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүж–°жҠҖжңҜзҡ„дёҚж–ӯжҲҗзҶҹе’Ңдә§дёҡеҢ–еә”з”ЁпјҢжҷәиғҪеҢ–жҺ§еҲ¶з®ЎзҗҶйҖҗжёҗиҝӣе…ҘдҫӣзғӯйўҶеҹҹгҖӮжҷәж…§зғӯзҪ‘еҹәдәҺзү©иҒ”зҪ‘зӯүж–°жҠҖжңҜзҡ„еә”з”ЁпјҢе®һзҺ°д»ҺзғӯжәҗгҖҒзғӯеҠӣз«ҷгҖҒз®ЎзҪ‘еҲ°зғӯз”ЁжҲ·зҡ„ж•ҙдёӘдҫӣзғӯзі»з»ҹзҡ„зӣ‘жҺ§пјҢиҫҫеҲ°дҫӣзғӯи®ЎйҮҸиҮӘеҠЁеҢ–гҖҒз”ЁжҲ·з”ЁзғӯиҮӘдё»еҢ–гҖҒзі»з»ҹи°ғжҺ§жҷәиғҪеҢ–гҖҒзӣ‘管科еӯҰеҢ–пјҢе®һзҺ°дҫӣзғӯзі»з»ҹзҡ„ж•ҙдҪ“иҠӮиғҪйҷҚиҖ—гҖӮйҡҸзқҖжҲ‘еӣҪдҫӣзғӯиҠӮиғҪж”№йҖ зҡ„жҢҒз»ӯжҺЁиҝӣпјҢжңӘжқҘдҫӣзғӯи®ҫеӨҮе°ҶйҖҗжӯҘе®һзҺ°жҷәиғҪеҢ–пјҢиҖҢдҪңдёәжҷәиғҪдҫӣзғӯзҡ„жҷәж…§еҢ–延伸пјҢжҷәж…§дҫӣзғӯе°ҶжҲҗдёәдҫӣзғӯиЎҢдёҡеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝгҖӮ

иЎҢдёҡз®ЎзҗҶзҡ„дё“дёҡеҢ–гҖӮзӣ®еүҚпјҢеҗ„ең°зғӯеҠӣз«ҷдјҒдёҡиҝҗиЎҢдәәе‘ҳеҜ№дәҺдј з»ҹдҫӣзғӯж–№жі•з»ҸйӘҢдё°еҜҢпјҢдҪҶеҜ№жҷәиғҪеҢ–ж”№йҖ еҸҠзі»з»ҹжҷәж…§еҢ–иҝҗиЎҢзҡ„зҹҘиҜҶеӮЁеӨҮдёҚи¶ігҖӮйҡҸзқҖеҹҺеёӮдҫӣзғӯйңҖжұӮзҡ„дёҚж–ӯеҸ‘еұ•,жңӘжқҘзғӯжәҗдҫӣзғӯдёҖж¬Ўз®ЎзҪ‘гҖҒзғӯеҠӣз«ҷгҖҒдҫӣзғӯдәҢж¬Ўз®ЎзҪ‘еҸҠзғӯз”ЁжҲ·д№Ӣй—ҙе°Ҷе®һзҺ°жҷәиғҪиҒ”еҠЁпјҢд»ҺиҖҢжҸҗеҚҮж•ҙдёӘз®ЎзҗҶзҡ„ж—¶ж•ҲжҖ§дёҺжңүж•ҲжҖ§гҖӮиҝҷе°ұйңҖиҰҒдё“дёҡзҡ„дҫӣзғӯиҠӮиғҪдјҒдёҡеҸӮдёҺпјҢдёҖж–№йқўйҖҡиҝҮеҜ№дј з»ҹи®ҫеӨҮиҝӣиЎҢеҚҮзә§ж”№йҖ пјҢж”№еҸҳз”ұдј з»ҹдҫӣзғӯж–№ејҸеҪўжҲҗзҡ„дҫӣзғӯи®ҫеӨҮжҖ§иғҪеҚ•дёҖпјҢжҠҖжңҜжҢҮж ҮиҗҪеҗҺпјҢи®ҫеӨҮзҡ„жҠҖжңҜдҝЎжҒҜдёҚиғҪж»Ўи¶ідҫӣзғӯзі»з»ҹиҝҗиЎҢж–°иҰҒжұӮзҡ„зҺ°зҠ¶гҖӮеҸҰдёҖж–№йқўпјҢйҖҡиҝҮеӨ§ж•°жҚ®жҠҖжңҜдёҺдә‘и®Ўз®—жҠҖжңҜеҜ№еҚҮзә§еҗҺи®ҫеӨҮйҮҮйӣҶзҡ„ж•°жҚ®иҝӣиЎҢж•ҙзҗҶгҖҒеҲҶжһҗзӯүдё“дёҡеҢ–з®ЎзҗҶпјҢдёәдҫӣзғӯдјҒдёҡеҒҡеҮә科еӯҰзҡ„еҲӨж–ӯдёҺеҶізӯ–жҸҗдҫӣж•°жҚ®ж”ҜжҢҒпјҢд»ҘиҫҫеҲ°иҠӮиғҪеҮҸжҺ’е’Ңж•ҲзӣҠжҸҗеҚҮзҡ„еҸҢйҮҚж•ҲжһңгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҹҺеёӮдҫӣзғӯиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҹҺеёӮдҫӣзғӯиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҹҺеёӮдҫӣзғӯиЎҢдёҡеёӮеңәзҺ°зҠ¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜ规еҲ’жҠҘе‘ҠгҖӢе…ұеҚҒдёғз« пјҢеҢ…еҗ«2024-2030е№ҙеҹҺеёӮдҫӣзғӯиЎҢдёҡйқўдёҙзҡ„еӣ°еўғеҸҠеҜ№зӯ–пјҢеҹҺеёӮдҫӣзғӯиЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҹҺеёӮдҫӣзғӯиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡзү©иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®зӯүжҠҖжңҜй©ұеҠЁдёӢпјҢжҷәж…§еҢ–еҚҮзә§жҳҜиЎҢдёҡеҸ‘еұ•еҝ…然и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![дёӯеӣҪеҹҺеёӮдҫӣзғӯйқўз§ҜгҖҒдҫӣзғӯйҮҸеҸҠдҫӣзғӯиғҪеҠӣжғ…еҶөеҲҶжһҗпјҡ йӣҶдёӯдҫӣзғӯйқўз§ҜдёҚж–ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)