еҶ…е®№жҰӮиҝ°пјҡиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҘіжҖ§зӨҫдјҡең°дҪҚгҖҒ收е…Ҙж°ҙе№іе’ҢеҸ—ж•ҷиӮІзЁӢеәҰзҡ„жҸҗеҚҮпјҢеҠ дёҠеҘіжҖ§жңҚиЈ…йңҖжұӮзҡ„еӨҡж ·еҢ–гҖҒж—¶е°ҡжҖ§пјҢжҲ‘еӣҪеҘіиЈ…еёӮеңә规模жҖ»дҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪеҘіиЈ…иЎҢдёҡеёӮеңә规模дёә10672.6дәҝе…ғпјҢеҚ жҜ”жңҚиЈ…еёӮеңә56.16%гҖӮ

е…ій”®иҜҚпјҡеҘіиЈ…иЎҢдёҡж”ҝзӯ–гҖҒеҘіиЈ…иЎҢдёҡдә§дёҡй“ҫгҖҒеҘіиЈ…еёӮеңә规模гҖҒй«ҳз«ҜеҘіиЈ…еёӮеңә规模гҖҒеҘіиЈ…иЎҢдёҡз«һдәүж јеұҖгҖҒеҘіиЈ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒеҘіиЈ…иЎҢдёҡжҰӮиҝ°

жңҚйҘ°зҡ„еҸҳиҝҒжҳҜдёҖйғЁеҺҶеҸІпјҢжҳҜдёҖдёӘж—¶д»ЈеҸ‘еұ•зҡ„зј©еҪұгҖӮе®ғжҳҜиҝҷдёӘж—¶д»ЈиҝӣжӯҘгҖҒж–ҮжҳҺгҖҒе…ҙж—әеҸ‘иҫҫгҖҒз№ҒиҚЈжҳҢзӣӣзҡ„иұЎеҫҒгҖӮе®ғеңЁи®°еҪ•еҺҶеҸІеҸҳйқ©зҡ„еҗҢж—¶пјҢд№ҹжҳ иЎ¬зқҖдёҖз§Қж°‘ж—Ҹзҡ„зІҫзҘһпјҢдј жүҝзқҖеҪ“ең°зҡ„еҺҶеҸІж–ҮеҢ–йЈҺдҝ—пјҢеҘіиЈ…жӣҙжҳҜе…¶дёӯдёҚеҸҜзјәе°‘зҡ„дёҖйғЁеҲҶгҖӮеҘіеЈ«з©ҝзқҖзҡ„иЎЈзү©з»ҹз§°дёәеҘіиЈ…гҖӮеҘіиЈ…е“ҒзүҢдёҺж¬ҫејҸзҡ„еӨҡе…ғеҢ–жҺЁеҠЁдәҶж—¶иЈ…зҡ„еҸ‘еұ•гҖӮеҘіиЈ…дҪҝеҘідәәеҖҚж·»е§ҝеҪ©пјҢеҘіиЈ…дёәдә§дёҡеўһж·»дә®зӮ№гҖӮеҘіиЈ…жҳҜжҢҮеҘіжҖ§еңЁе…¬еҠЎгҖҒе·ҘдҪңгҖҒй—ІжҡҮж—¶жүҖз©ҝзҡ„жңҚиЈ…жҖ»з§°гҖӮд»ҺиЎҢдёҡз”ҹе‘Ҫе‘Ёжңҹзҡ„и§’еәҰжқҘзңӢпјҢдёӯеӣҪзҡ„еҘіиЈ…иЎҢдёҡд»ҚеӨ„дәҺеўһй•ҝйҳ¶ж®өгҖӮ

дәҢгҖҒдёӯеӣҪеҘіиЈ…иЎҢдёҡзӣёе…іж”ҝзӯ–

еҘіиЈ…иЎҢдёҡзҡ„иүҜеҘҪеҸ‘еұ•зҰ»дёҚејҖж”ҝзӯ–зҡ„жҢҮеј•дёҺ规иҢғпјҢеӣҪ家еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–йј“еҠұе’Ң规иҢғеҘіиЈ…иЎҢдёҡеҒҘеә·гҖҒжңүеәҸеҸ‘еұ•гҖӮвҖңеҚҒеӣӣдә”вҖқж—¶жңҹпјҢжңүе…іжҲ‘еӣҪеҘіиЈ…иЎҢдёҡзҡ„ж”ҝзӯ–规еҲ’йў‘еҸ‘пјҢе®Ңе–„дәҶдёӯеӣҪеҘіиЈ…иЎҢдёҡж”ҝзӯ–дҪ“зі»пјҢиҝӣдёҖжӯҘдҝғиҝӣжҲ‘еӣҪеҘіиЈ…иЎҢдёҡеҸ‘еұ•гҖӮ

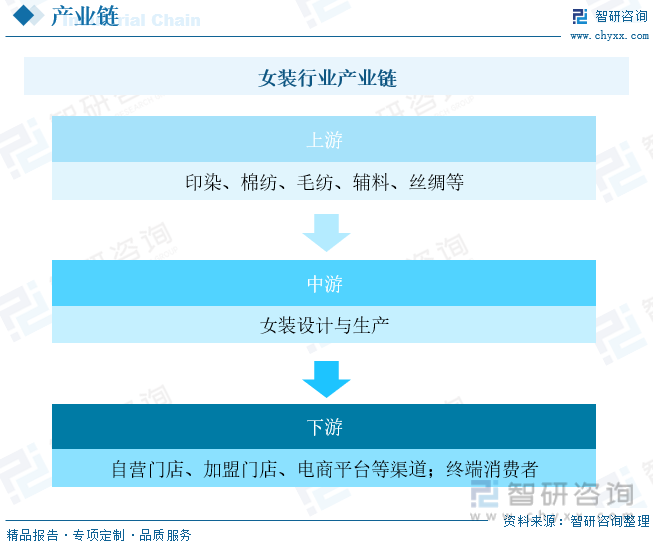

дёүгҖҒеҘіиЈ…иЎҢдёҡдә§дёҡй“ҫ

дёӯеӣҪеҘіиЈ…иЎҢдёҡдә§дёҡй“ҫдё»иҰҒеҲҶдёәдёҠжёёеҘіиЈ…еҺҹжқҗж–ҷеҸҠеҚ°жҹ“;дёӯжёёеҘіиЈ…и®ҫи®Ўз”ҹдә§;дёӢжёёеҘіиЈ…й”Җе”®гҖӮзӣ®еүҚпјҢдёӯеӣҪеҘіиЈ…дјҒдёҡеӨ§еӨҡиҝӣиЎҢдәҶдә§дёҡй“ҫзҡ„дёӢ游延伸пјҢиҮӘдә§иҮӘй”ҖгҖӮйҡҸзқҖз”өе•Ҷз»ҸжөҺзҡ„еҸ‘еұ•пјҢд»Ҙж·ҳе®қгҖҒдә¬дёңдёәд»ЈиЎЁзҡ„第дёүж–№з”өе•Ҷе№іеҸ°жҲҗдёәеҘіиЈ…й”Җе”®зҡ„йҮҚиҰҒжё йҒ“пјҢеӨ§еһӢеҘіиЈ…дјҒдёҡд№ҹйҖҗжёҗе»әи®ҫиҮӘе·ұзҡ„зәҝдёҠз”өе•Ҷе№іеҸ°пјҢдҪҶеңЁи§„жЁЎгҖҒжөҒйҮҸж–№йқўдҫқж—§жңүзқҖиҫғеӨ§зҡ„е·®и·қгҖӮ

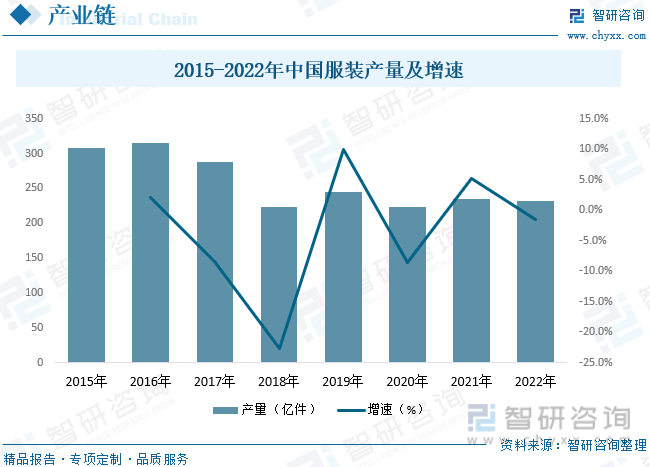

д»ҺжҲ‘еӣҪжңҚиЈ…дә§йҮҸжқҘзңӢпјҢ2014-2020е№ҙпјҢдёӯеӣҪжңҚиЈ…дә§йҮҸж•ҙдҪ“е‘ҲдёӢйҷҚи¶ӢеҠҝгҖӮ2020е№ҙ1-12жңҲпјҢжңҚиЈ…иЎҢдёҡ规模д»ҘдёҠдјҒдёҡзҙҜи®Ўе®ҢжҲҗжңҚиЈ…дә§йҮҸ223.73дәҝ件пјҢеҗҢжҜ”дёӢйҷҚ7.65%гҖӮ2021е№ҙжҲ‘еӣҪжңҚиЈ…дә§йҮҸ235.4дәҝ件пјҢеҗҢжҜ”еўһй•ҝ5.23%пјӣ2022е№ҙпјҢеңЁеӣҪеҶ…еӨ–еёӮеңәйңҖжұӮз–ІејұгҖҒеҺҹжқҗж–ҷжҲҗжң¬й«ҳдјҒгҖҒеӨ–иҙёзҺҜеўғжӣҙеҠ й”ҷз»јеӨҚжқӮзӯүйЈҺйҷ©еӣ зҙ зҡ„еҪұе“ҚдёӢпјҢжҲ‘еӣҪжңҚиЈ…иЎҢдёҡз»ҸжөҺиҝҗиЎҢеҺӢеҠӣжҳҫи‘—еҠ еӨ§пјҢжҖ»дҪ“е‘ҲзҺ°дәҶжҢҒз»ӯж”ҫзј“зҡ„еҸ‘еұ•жҖҒеҠҝгҖӮжҲӘиҮі2022е№ҙжҲ‘еӣҪжңҚиЈ…дә§йҮҸдёә232дәҝ件гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҘіиЈ…иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒеҘіиЈ…иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗ

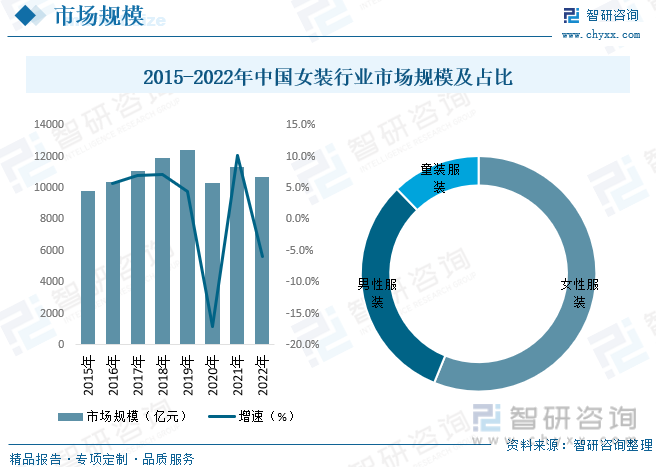

жҚ®з»ҹи®ЎпјҢ2015-2022е№ҙе…ЁзҗғеҘіиЈ…иЎҢдёҡеёӮеңә规模е‘ҲжіўеҠЁжҖҒеҠҝпјҢдё»иҰҒжҳҜ2020е№ҙеҸ—е…Ёзҗғж–°еҶ з–«жғ…зҲҶеҸ‘пјҢеҗ„еӣҪе°ҒжҺ§жҺӘж–ҪеҺӢеҲ¶ж¶Ҳиҙ№йңҖжұӮгҖҒдҫӣеә”й“ҫеҮәзҺ°дёӯж–ӯзӯүй—®йўҳзҡ„еҪұе“ҚпјҢе…ЁзҗғеҘіиЈ…иЎҢдёҡеёӮеңә规模йҷҚиҮі8244дәҝзҫҺе…ғпјҢеҗҢжҜ”дёӢйҷҚ2.48%гҖӮ2021е№ҙе…ЁзҗғеҘіиЈ…еёӮеңә规模еӣһеҚҮиҮі8572дәҝзҫҺе…ғпјҢ2022е№ҙе…Ёзҗғз»ҸжөҺе’ҢйҮ‘иһҚеёӮеңәз»ҸеҺҶдәҶеү§зғҲжіўеҠЁпјҢең°зјҳж”ҝжІ»зҡ„дёҚзЎ®е®ҡжҖ§еҠ еү§зҡ„жғ…еҶөдёӢпјҢе…ЁзҗғеҘіиЈ…еёӮеңә规模дёӢйҷҚиҮі8178дәҝзҫҺе…ғпјҢеҚ жҜ”жңҚиЈ…еёӮеңә55.15%гҖӮ

еҘіиЈ…жҳҜжҲ‘еӣҪжңҚиЈ…иЎҢдёҡдёӯеёӮеңәжңҖжҙ»и·ғгҖҒйңҖжұӮжңҖеӨҚжқӮгҖҒе®№йҮҸжңҖеӨ§зҡ„еӯҗиЎҢдёҡпјҢе…·жңүе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮеҘіжҖ§еҜ№дәҺжңҚиЈ…ж—¶е°ҡжҖ§гҖҒжҪ®жөҒжҖ§зҡ„иҰҒжұӮпјҢеҜјиҮҙеҘіиЈ…иЎҢдёҡе‘ҲзҺ°дә§е“Ғжӣҙж–°еҝ«гҖҒиЎҢдёҡиҫғдёәеҲҶж•Јзҡ„зҺ°иұЎгҖӮйҡҸзқҖжҲ‘еӣҪеҘіиЈ…е…¬еҸёеӨҡе“ҒзүҢе»әи®ҫиө·жӯҘпјҢжңӘжқҘжңүжңӣеҪўжҲҗеӨҡе“ҒзүҢзҡ„ж—¶е°ҡиҝҗиҗҘйӣҶеӣўеһӢдјҒдёҡгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҘіжҖ§зӨҫдјҡең°дҪҚгҖҒ收е…Ҙж°ҙе№іе’ҢеҸ—ж•ҷиӮІзЁӢеәҰзҡ„жҸҗеҚҮпјҢеҠ дёҠеҘіжҖ§жңҚиЈ…йңҖжұӮзҡ„еӨҡж ·еҢ–гҖҒж—¶е°ҡжҖ§пјҢжҲ‘еӣҪеҘіиЈ…еёӮеңә规模жҖ»дҪ“е‘ҲдёҠеҚҮи¶ӢеҠҝпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪеҘіиЈ…иЎҢдёҡеёӮеңә规模дёә10672.6дәҝе…ғпјҢеҚ жҜ”жңҚиЈ…еёӮеңә56.16%гҖӮ

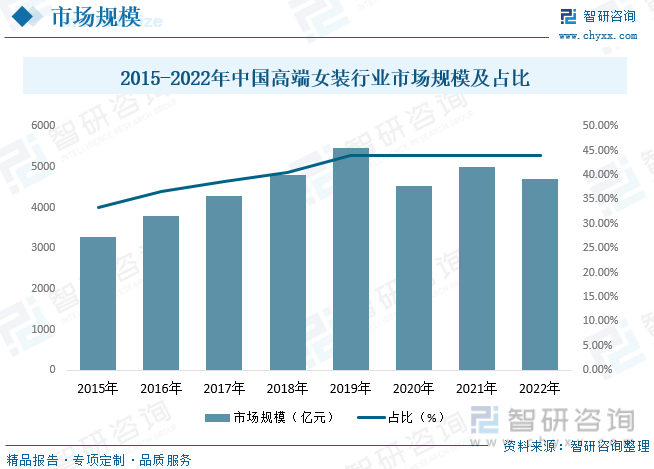

йҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•пјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еҘіжҖ§еҸ—еҲ°й«ҳзӯүж•ҷиӮІпјҢд»ҺиҖҢжӣҙеӨҡзҡ„еҘіжҖ§иҺ·еҫ—иүҜеҘҪзҡ„е·ҘдҪңжңәдјҡпјҢеҘіжҖ§и¶ҠжқҘи¶Ҡз»ҸжөҺзӢ¬з«ӢпјҢеңЁе®¶еәӯдёӯзҡ„иҜқиҜӯжқғе’ҢеҶіе®ҡжқғдёҚж–ӯжҸҗеҚҮпјҢйҡҸд№Ӣж¶Ҳиҙ№и§Ӯеҝөе’Ңж¶Ҳиҙ№д№ жғҜд№ҹдёҚж–ӯеңЁеҸҳеҢ–пјҢжӣҙеҠ зҡ„иҝҪжұӮжңҚиЈ…зҡ„ж¬ҫејҸгҖҒиҙЁйҮҸгҖҒжҪ®жөҒи¶ӢеҠҝд»ҘеҸҠз©ҝжҗӯеӨҡж ·еҢ–зӯүпјҢд»ҺиҖҢжҸҗй«ҳдәҶеҘіиЈ…иҙ§е“Ғзҡ„еёӮеңәйңҖжұӮпјҢеҘіжҖ§иҙӯд№°еҠӣејәпјҢеҜ№жңҚиЈ…жёҙжңӣеәҰй«ҳпјҢжҚўж–°йў‘з№ҒпјҢжҝҖеҸ‘дәҶеҘіжҖ§е®ЎзҫҺйңҖжұӮзҡ„еўһеҠ д»ҘеҸҠй«ҳз«ҜеҘіиЈ…зҡ„иҙӯд№°еҠӣпјҢиҝ‘е№ҙжқҘй«ҳз«ҜеҘіиЈ…еңЁж•ҙдҪ“еҘіиЈ…еёӮеңәеҚ жҜ”йҖҗжӯҘжҸҗеҚҮпјҢжҚ®з»ҹи®ЎпјҢжҲӘиҮі2022е№ҙжҲ‘еӣҪй«ҳз«ҜеҘіиЈ…иЎҢдёҡеёӮеңә规模зәҰдёә4698дәҝе…ғпјҢеҚ жҜ”44.02%гҖӮ

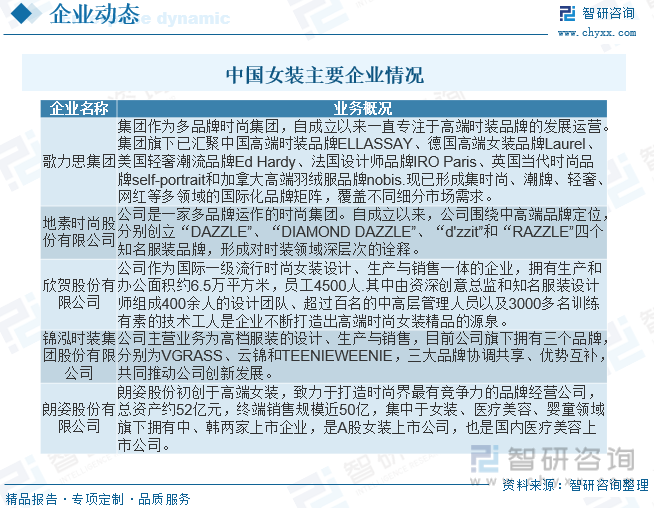

дә”гҖҒдёӯеӣҪеҘіиЈ…иЎҢдёҡз«һдәүж јеұҖеҲҶжһҗ

з»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢжҲ‘еӣҪеҘіиЈ…еёӮеңәе·ІеҪўжҲҗдј—еӨҡе®ҡдҪҚдёҚеҗҢжЎЈж¬ЎгҖҒе·®ејӮеҢ–зҡ„жңҚиЈ…е“ҒзүҢпјҢз«һдәүиҫғдёәжҝҖзғҲпјҢе‘ҲзҺ°еҮәе……еҲҶеёӮеңәеҢ–зҡ„з«һдәүж јеұҖгҖӮеӣҪеҶ…еҘіиЈ…иЎҢдёҡе·Із»ҸеҮәзҺ°дәҶдёҖжү№еҮәиүІзҡ„жң¬еңҹе“ҒзүҢпјҢдҪҶе°ҡжңӘеҮәзҺ°е…ЁзҗғзҹҘеҗҚзҡ„еҘіиЈ…дјҒдёҡе’Ңе“ҒзүҢгҖӮеҘіжҖ§ж¶Ҳиҙ№иҖ…йҖүжӢ©жңҚиЈ…ж—¶жӣҙе…іжіЁжңҚиЈ…зҡ„ж¬ҫејҸгҖҒиүІеҪ©е’ҢиҲ’йҖӮеәҰпјҢиҝҪжұӮдёӘжҖ§еҢ–гҖҒж—¶е°ҡеҢ–зҡ„дә§е“ҒгҖӮдёӯй«ҳз«ҜеҘіиЈ…зҡ„ж¶Ҳиҙ№иҖ…зҡ„收е…Ҙж°ҙе№ігҖҒеҸ—ж•ҷиӮІж°ҙе№ігҖҒе“Ғе‘ізӣёеҜ№иҫғй«ҳпјҢеҜ№е“ҒиҙЁгҖҒе“ҒзүҢйЈҺж јгҖҒе“ҒзүҢеҶ…ж¶өгҖҒж¶Ҳиҙ№дҪ“йӘҢе’ҢдёӘжҖ§еҢ–зҡ„иҰҒжұӮжӣҙй«ҳгҖӮеңЁе“ҒзүҢгҖҒи®ҫи®ЎгҖҒжё йҒ“зӯүж–№йқўеҚ жҚ®дјҳеҠҝзҡ„дјҒдёҡпјҢе°ҶеңЁеёӮеңәз«һдәүдёӯеҚ жҚ®дјҳеҠҝгҖӮ

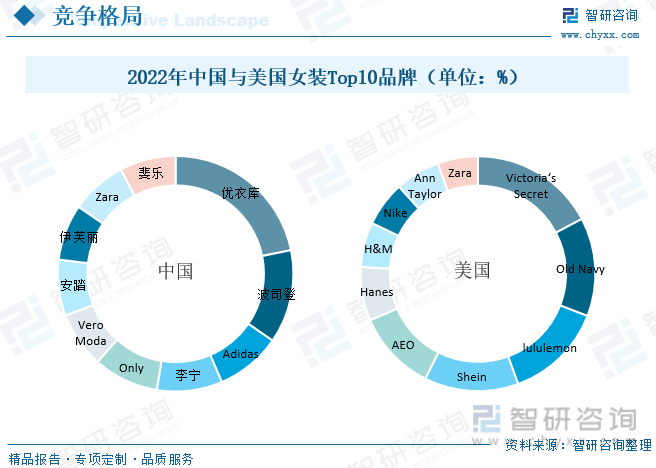

2022е№ҙдёӯеӣҪеҸҠзҫҺеӣҪеҘіиЈ…иЎҢдёҡеёӮеңәеҚ жңүзҺҮеүҚеҚҒеҗҚзҡ„е“ҒзүҢеқҮдёәйқўеҗ‘еӨҡж•°ж¶Ҳиҙ№зҫӨдҪ“зҡ„еӨ§дј—дј‘й—Іе“ҒзүҢпјҲдјҳиЎЈеә“гҖҒOlaNavyгҖҒOnlyпјүжҲ–иҝҗеҠЁе“ҒзүҢпјҲAdidasгҖҒжқҺе®ҒгҖҒlululemonпјүгҖӮд»ҺдёӯеӣҪй«ҳз«ҜеҘіиЈ…еёӮеңәжқҘзңӢпјҢд№ӢзҰҫгҖҒжӯҢеҠӣжҖқгҖҒеҚ“йӣ…зӯүйўҶе…ҲеӣҪдә§е“ҒзүҢеёӮеҚ зҺҮд»…еңЁ0.1%вҖ”0.2%е·ҰеҸігҖӮйқўеҗ‘й«ҳз«Ҝ收е…ҘеҘіжҖ§зҫӨдҪ“зҡ„еҗҢж—¶пјҢеҚ•дёҖе“ҒзүҢйҡҫд»ҘеҜ№еҘіиЈ…еӨҡе…ғйЈҺж јеҸҠдёҚеҗҢе№ҙйҫ„ж¶Ҳиҙ№иҖ…иҝӣиЎҢе…ЁйқўиҰҶзӣ–гҖӮеӣ жӯӨпјҢйҖүжӢ©еӨҡе“ҒзүҢеҸ‘еұ•жҳҜй«ҳз«ҜеҘіиЈ…е…¬еҸёжӢ“еұ•еёӮеңәз©әй—ҙзҡ„йҮҚиҰҒзӯ–з•Ҙд№ӢдёҖгҖӮд»ҺеӣҪеҶ…дёҠеёӮй«ҳз«ҜеҘіиЈ…е…¬еҸёжқҘзңӢпјҢжӯҢеҠӣжҖқгҖҒең°зҙ ж—¶е°ҡгҖҒж¬ЈиҙәиӮЎд»ҪгҖҒй”Ұжі“йӣҶеӣўеқҮйҮҮз”ЁеӨҡе“ҒзүҢиҝҗиҗҘзҡ„зӯ–з•ҘпјҢж——дёӢе“ҒзүҢйЈҺж јдә’зӣёиЎҘе……пјҢд»Ҙжү“ејҖжҲҗй•ҝз©әй—ҙгҖӮ

д»ҺжҲ‘еӣҪеҘіиЈ…еӨҙйғЁдјҒдёҡй—Ёеә—ж•°йҮҸеҜ№жҜ”жқҘзңӢпјҢз–«жғ…жңҹй—ҙпјҢжӯҢеҠӣжҖқз»ҙжҢҒзӣҙиҗҘй—Ёеә—жү©еј пјҢжҲӘиҮі2022е№ҙй—Ёеә—ж•°йҮҸд»Һ2019е№ҙзҡ„585家еўһй•ҝиҮі613家пјҢе…¶дёӯзӣҙиҗҘй—Ёеә—ж•°йҮҸд»Һ311家еўһй•ҝиҮі460家пјҢиҖҢең°зҙ ж—¶е°ҡ/ж¬ЈиҙәиӮЎд»Ҫ/й”Ұжі“иӮЎд»ҪеңЁ2023е№ҙдёҖеӯЈеәҰеҲҶеҲ«еҮҖеҮҸе°‘6/64/66家пјҢе…¶дёӯзӣҙиҗҘй—Ёеә—еҲҶеҲ«еҮҖеҮҸе°‘78/30/144家гҖӮ收е…ҘжқҘзңӢпјҢжӯҢеҠӣжҖқйҖҶеҠҝй—Ёеә—жү©еј пјҢдҪҝе…¶жҲҗдёәеҸҜжҜ”е…¬еҸёдёӯ2022е№ҙе”ҜдёҖе®һзҺ°иҗҘдёҡ收е…ҘеҗҢжҜ”жӯЈеўһй•ҝзҡ„е…¬еҸёпјҲ+1.35%пјүпјҢең°зҙ ж—¶е°ҡ/ж¬ЈиҙәиӮЎд»Ҫ/й”Ұжі“иӮЎд»ҪиҗҘдёҡ收е…ҘеҲҶеҲ«еҗҢжҜ”дёӢйҷҚ17.16%/17.09%/9.83%гҖӮ

е…ӯгҖҒдёӯеӣҪеҘіиЈ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

еӣҪеҶ…еҘіиЈ…еёӮеңәеҸ‘еұ•з©әй—ҙеҫҲеӨ§пјҢиҝҷд№ҹе’ҢеҘіжҖ§ж¶Ҳиҙ№иҖ…зҲұзҫҺзҡ„еӨ©жҖ§жҳҜеҢ№й…Қзҡ„гҖӮдҪҶзӣ®еүҚеҘіиЈ…е“ҒзүҢиҝҳжІЎжңүе‘ҲзҺ°еӨҙйғЁе“ҒзүҢдёҖз»ҹжұҹеұұзҡ„еұҖйқўпјҢиҝҷдёҺдёӯеӣҪеёӮеңәз”ҹжҙ»еңәжҷҜеӨҡе…ғгҖҒеҚ—еҢ—е·®ејӮгҖҒдҪ“еһӢе·®ејӮгҖҒж°”жё©е·®ејӮгҖҒж–ҮеҢ–е·®ејӮгҖҒең°зҗҶе·®ејӮгҖҒд№ дҝ—е·®ејӮгҖҒйўңиүІе·®ејӮгҖҒжё йҒ“е·®ејӮгҖҒе№ҙйҫ„е·®ејӮзӯүеӣ зҙ жңүе…ігҖӮзӣ®еүҚеҘіиЈ…иЎҢдёҡеңЁз»ҶеҲҶйўҶеҹҹдёҠиҝӣиЎҢеңәжҷҜгҖҒдёӘжҖ§еҸҠе·®ејӮеҢ–з ”з©¶пјҢе·ІиҝӣиЎҢдәҶе№ҙйҫ„дёҺйЈҺж јзҡ„еҢәеҲҶпјҢеҗҢж—¶еӣ дёәжҠҖжңҜиҝӯд»ЈеёҰжқҘзәҝдёҠеҘіиЈ…ж–°е“ҒзүҢдёҡеҠЎзҡ„ејӮеҶӣзӘҒиө·гҖӮдҪҶеёӮеңәж— и®әеҰӮдҪ•еҸҳеҢ–пјҢеҘіиЈ…й«ҳжЎЈеҢ–зҡ„йңҖжұӮдёҖзӣҙеӯҳеңЁдё”и¶ҠжқҘи¶ҠејәзғҲгҖӮжҲ‘еӣҪеҘіиЈ…еёӮеңәе°Өе…¶жҳҜй«ҳз«ҜеҘіиЈ…еёӮеңәзҡ„д»ҪйўқдёҖи·Ҝж”ҖеҚҮгҖӮжңӘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҘіжҖ§иҒҢдёҡеҢ–ж°ҙе№ігҖҒеҸҜж”Ҝй…Қ收е…ҘгҖҒе®ЎзҫҺиғҪеҠӣзҡ„дёҚж–ӯжҸҗй«ҳпјҢеҘіжҖ§жңҚиЈ…ж¶Ҳиҙ№иғҪеҠӣе°ҶиҝӣдёҖжӯҘеўһејәпјҢеҘіиЈ…еёӮеңәд»ҪйўқжңүжңӣжҢҒз»ӯеўһй•ҝгҖӮеңЁжңҚиЈ…иЎҢдёҡж•ҙдҪ“еҸ‘еұ•еҗ‘еҘҪгҖҒеҘіиЈ…еёӮеңәд»Ҫйўқз»“жһ„жҖ§жҸҗеҚҮзҡ„еҸҢйҮҚеҪұе“ҚдёӢпјҢй«ҳз«ҜеҘіиЈ…иЎҢдёҡе°ҶиҝҺжқҘжӣҙеӨҡеҸ‘еұ•жңәйҒҮпјҢжӢҘжңүжӣҙе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҘіиЈ…иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҘіиЈ…иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҘіиЈ…иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұдәҢеҚҒз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪеҘіиЈ…иЎҢдёҡеёӮеңәеҸ‘еұ•йў„жөӢпјҢ2024-2030е№ҙдёӯеӣҪеҘіиЈ…иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺжҠ•иө„еҲҶжһҗпјҢдёӯеӣҪеҘіиЈ…дјҒдёҡIPOдёҠеёӮзӯ–з•ҘжҢҮеҜјзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҘіиЈ…иЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡй«ҳз«ҜеҘіиЈ…иЎҢдёҡе°ҶиҝҺжқҘжӣҙеӨҡеҸ‘еұ•жңәйҒҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![жӢүеӨҸиҙқе°”дёҡз»©еҰӮдҪ•пјҹ2021е№ҙеүҚдёүеӯЈеәҰиҗҘ收дёә3.65дәҝе…ғ[еӣҫ]](http://img.chyxx.com/2021/11/89128ZXIBD_m.png?x-oss-process=style/w320)