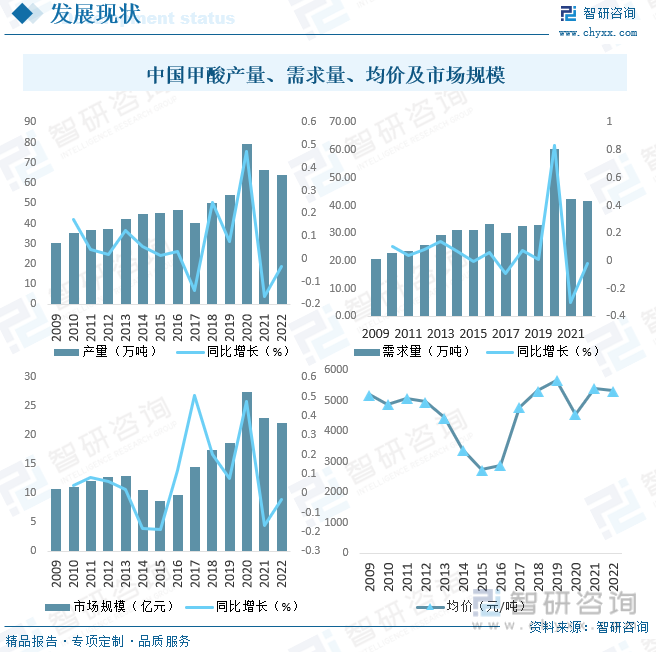

еҶ…е®№жҰӮеҶөпјҡ2019е№ҙдёӯеӣҪз”Ій…ёдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ53.94дёҮеҗЁе’Ң32.93дёҮеҗЁпјҢ2020е№ҙеҸ—ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“ҚпјҢдёӢжёёж¶ҲжҜ’еүӮеёӮеңәйңҖжұӮиҝ…зҢӣеўһй•ҝпјҢеёҰеҠЁз”Ій…ёеёӮеңәйңҖжұӮеҝ«йҖҹжҸҗеҚҮпјҢ2020е№ҙдёӯеӣҪз”Ій…ёдә§йҮҸзӘҒз ҙ79дёҮеҗЁпјҢйңҖжұӮйҮҸзӘҒз ҙ60дёҮеҗЁпјҢ2021е№ҙејҖе§ӢжҒўеӨҚзҗҶжҖ§еўһй•ҝпјҢ2022е№ҙдёӯеӣҪз”Ій…ёдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«дёә66.25дёҮеҗЁе’Ң42.34дёҮеҗЁгҖӮ

е…ій”®иҜҚпјҡз”Ій…ёдә§дёҡй“ҫгҖҒз”Ій…ёеёӮеңәзҺ°зҠ¶гҖҒз”Ій…ёеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

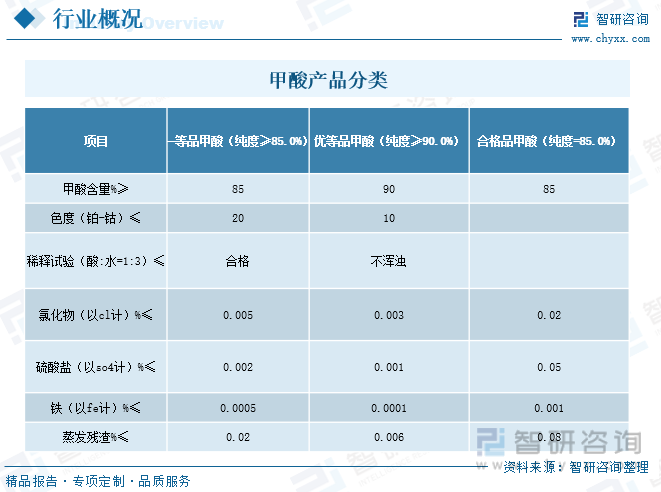

з”Ій…ёпјҲеҢ–еӯҰејҸHCOOHпјҢеҲҶеӯҗејҸCH2O2пјҢеҲҶеӯҗйҮҸ46.03пјүпјҢдҝ—еҗҚиҡҒй…ёпјҢжҳҜжңҖз®ҖеҚ•зҡ„зҫ§й…ёгҖӮж— иүІиҖҢжңүеҲәжҝҖжҖ§ж°”е‘ізҡ„ж¶ІдҪ“гҖӮејұз”өи§ЈиҙЁпјҢзҶ”зӮ№8.6в„ғпјҢжІёзӮ№100.8в„ғгҖӮй…ёжҖ§еҫҲејәпјҢжңүи…җиҡҖжҖ§пјҢиғҪеҲәжҝҖзҡ®иӮӨиө·жіЎгҖӮеӯҳеңЁдәҺиңӮзұ»гҖҒжҹҗдәӣиҡҒзұ»е’ҢжҜӣиҷ«зҡ„еҲҶжіҢзү©дёӯгҖӮжҳҜжңүжңәеҢ–е·ҘеҺҹж–ҷпјҢд№ҹз”ЁдҪңж¶ҲжҜ’еүӮе’ҢйҳІи…җеүӮгҖӮз”Ій…ёеҲҶдёәжҷ®йҖҡз”Ій…ёпјҲжө“еәҰ85%пјүгҖҒжө“з”Ій…ёпјҲжө“еәҰй«ҳдәҺ95%пјүгҖҒж— ж°ҙз”Ій…ёпјҲжө“еәҰ99.5%д»ҘдёҠпјүгҖӮ

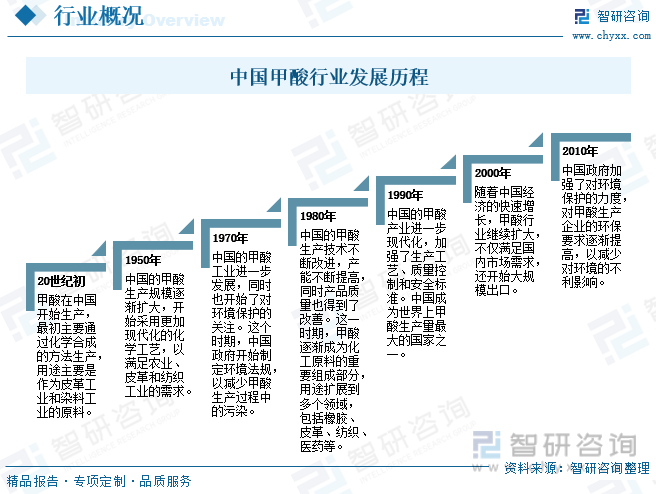

дёӯеӣҪз”Ій…ёиЎҢдёҡзҡ„еҸ‘еұ•еҺҶзЁӢеҸҜд»ҘиҝҪжәҜеҲ°20дё–зәӘеҲқпјҢ20дё–зәӘеҲқпјҢз”Ій…ёеңЁдёӯеӣҪејҖе§Ӣз”ҹдә§пјҢжңҖеҲқдё»иҰҒйҖҡиҝҮеҢ–еӯҰеҗҲжҲҗзҡ„ж–№жі•з”ҹдә§пјҢз”ЁйҖ”дё»иҰҒжҳҜдҪңдёәзҡ®йқ©е·Ҙдёҡе’Ңжҹ“ж–ҷе·Ҙдёҡзҡ„еҺҹж–ҷгҖӮ1950е№ҙдёӯеӣҪзҡ„з”Ій…ёз”ҹдә§и§„жЁЎйҖҗжёҗжү©еӨ§пјҢ1980е№ҙдёӯеӣҪзҡ„з”Ій…ёз”ҹдә§жҠҖжңҜдёҚж–ӯж”№иҝӣпјҢдә§иғҪдёҚж–ӯжҸҗй«ҳпјҢеҗҢж—¶дә§е“ҒиҙЁйҮҸд№ҹеҫ—еҲ°дәҶж”№е–„пјҢ2000е№ҙпјҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„еҝ«йҖҹеўһй•ҝпјҢз”Ій…ёиЎҢдёҡ继з»ӯжү©еӨ§пјҢдёҚд»…ж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮпјҢиҝҳејҖе§ӢеӨ§и§„жЁЎеҮәеҸЈгҖӮ2010е№ҙдёӯеӣҪж”ҝеәңеҠ ејәдәҶеҜ№зҺҜеўғдҝқжҠӨзҡ„еҠӣеәҰпјҢеҜ№з”Ій…ёз”ҹдә§дјҒдёҡзҡ„зҺҜдҝқиҰҒжұӮйҖҗжёҗжҸҗй«ҳпјҢд»ҘеҮҸе°‘еҜ№зҺҜеўғзҡ„дёҚеҲ©еҪұе“ҚгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

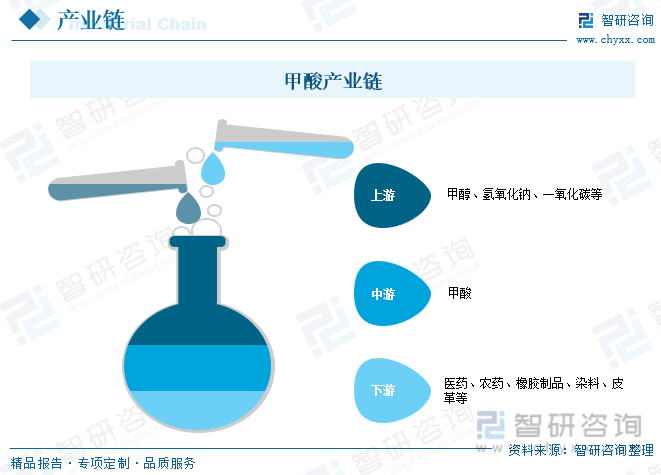

1гҖҒдә§дёҡй“ҫз»“жһ„

з”Ій…ёдёҠжёёиЎҢдёҡдё»иҰҒжҳҜзҹіеҢ–е·ҘдёҡпјҢдё»иҰҒеҺҹжқҗж–ҷдёәз”ІйҶҮгҖҒж°ўж°§еҢ–й’ гҖҒдёҖж°§еҢ–зўізӯүпјҢдёӢжёёиЎҢдёҡйҖҡиҝҮз»Ҹй”Җжё йҒ“йқўеҗ‘еҢ»иҚҜгҖҒеҶңиҚҜгҖҒж©Ўиғ¶еҲ¶е“ҒгҖҒжҹ“ж–ҷгҖҒзҡ®йқ©зӯүеҠ е·ҘдјҒдёҡпјҢз”Ій…ёиЎҢдёҡдҪҚеұ…дә§дёҡй“ҫдёӯжёёгҖӮ

2гҖҒдёҠжёё

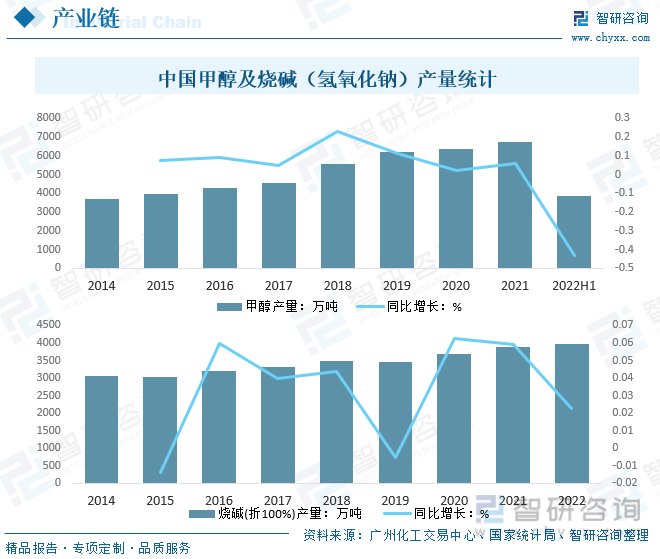

з”Ій…ёиЎҢдёҡдёҠжёёдё»иҰҒдёәеӨ§е®—еҺҹжқҗж–ҷпјҢдҫӢеҰӮз”ІйҶҮгҖҒж°ўж°§еҢ–й’ зӯүпјҢ2021е№ҙдёӯеӣҪз”ІйҶҮдә§йҮҸиҫҫ6728дёҮеҗЁпјҢзғ§зўұ(жҠҳ100%)дә§йҮҸиҫҫ3891.31дёҮеҗЁпјҢ2022е№ҙдёҠеҚҠе№ҙдёӯеӣҪз”ІйҶҮдә§йҮҸе·Іе®ҢжҲҗ3835дёҮеҗЁпјҢ2022е№ҙдёӯеӣҪзғ§зўұ(жҠҳ100%)дә§йҮҸиҫҫ3980.5дёҮеҗЁпјҢдёӯеӣҪз”Ій…ёдёҠжёёеҺҹжқҗж–ҷдҫӣеә”е……и¶іпјҢдёәиЎҢдёҡеҸ‘еұ•жү“дёӢжүҺе®һзҡ„еҹәзЎҖгҖӮ

3гҖҒдёӢжёё

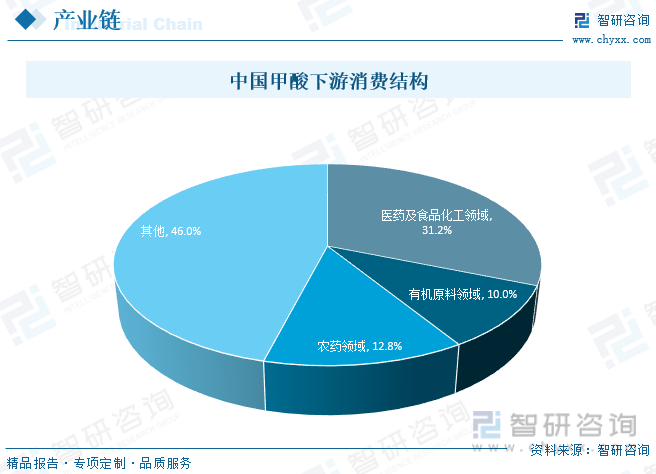

з”Ій…ёжҳҜеҹәжң¬жңүжңәеҢ–е·ҘеҺҹж–ҷд№ӢдёҖпјҢе№ҝжіӣз”ЁдәҺеҶңиҚҜгҖҒзҡ®йқ©гҖҒжҹ“ж–ҷгҖҒеҢ»иҚҜе’Ңж©Ўиғ¶зӯүйўҶеҹҹпјҢе…¶дёӯпјҢеҢ»иҚҜеҸҠйЈҹе“ҒеҢ–е·ҘйўҶеҹҹзәҰеҚ 31.2%пјҢжңүжңәеҺҹж–ҷйўҶеҹҹзәҰеҚ 10.0%пјҢеҶңиҚҜйўҶеҹҹзәҰеҚ 12.8%пјҢз”Ій…ёиЎҢдёҡзҡ„еҸ‘еұ•дёҺдёӢжёёзҡ„з»ҶеҲҶиЎҢдёҡеҸ‘еұ•еҜҶеҲҮзӣёе…іпјҢдёӢжёёиЎҢдёҡзҡ„еёӮеңәдҫӣжұӮзҠ¶еҶөгҖҒеўһй•ҝйҖҹеәҰгҖҒдә§е“Ғд»·ж јзӯүеҜ№з”Ій…ёиЎҢдёҡдә§з”ҹиҫғеӨ§еҪұе“ҚгҖӮжңӘжқҘпјҢдёӯеӣҪеҢ»иҚҜгҖҒеҢ–е·ҘзӯүиЎҢдёҡеўһй•ҝжҢҒз»ӯпјҢе°ҶеёҰеҠЁз”Ій…ёиЎҢдёҡиҝӣдёҖжӯҘеҸ‘еұ•гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”Ій…ёиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

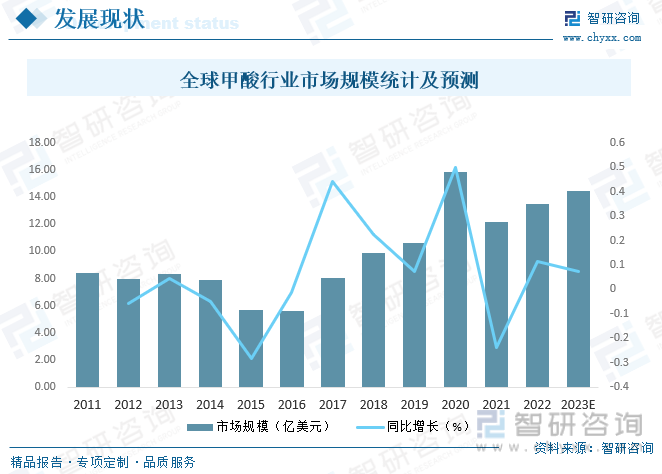

иҝ‘е№ҙжқҘпјҢе…ЁзҗғеҢ»иҚҜгҖҒйЈҹе“ҒдёӢжёёеә”з”ЁйўҶеҹҹйЈһйҖҹеҸ‘еұ•пјҢеҜ№з”Ій…ёдә§е“ҒйңҖжұӮж—ҘзӣҠеўһй•ҝпјҢеёҰеҠЁе…Ёзҗғз”Ій…ёдә§дёҡиҝӣе…Ҙеҝ«йҖҹеҸ‘еұ•йҳ¶ж®өпјҢ 2019е№ҙе…Ёзҗғз”Ій…ёиЎҢдёҡеёӮеңә规模зӘҒз ҙ10дәҝзҫҺе…ғпјҢ2020е№ҙеҸ—ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“ҚпјҢдёӢжёёеҢ»иҚҜйўҶеҹҹеҜ№з”Ій…ёйңҖжұӮиҝ…зҢӣеўһй•ҝпјҢдҝғдҪҝе…Ёзҗғз”Ій…ёиЎҢдёҡеёӮеңә规模еӨ§е№…еўһй•ҝпјҢ2021е№ҙејҖе§ӢжҒўеӨҚзҗҶжҖ§еўһй•ҝпјҢ2022е№ҙе…Ёзҗғ2022е№ҙз”Ій…ёиЎҢдёҡеёӮеңә规模зәҰиҫҫ13.49дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ14дәҝзҫҺе…ғгҖӮ

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢиҝ‘е№ҙжқҘдёӯеӣҪз”Ій…ёз”ҹдә§жҠҖжңҜдёҚж–ӯиҝӣжӯҘпјҢзӣ®еүҚе·ІжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„з”Ій…ёз”ҹдә§еӣҪд№ӢдёҖпјҢ2019е№ҙдёӯеӣҪз”Ій…ёдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ53.94дёҮеҗЁе’Ң32.93дёҮеҗЁпјҢ2020е№ҙеҸ—ж–°еҶ иӮәзӮҺз–«жғ…еҪұе“ҚпјҢдёӢжёёеҢ»иҚҜеёӮеңәйңҖжұӮиҝ…зҢӣеўһй•ҝпјҢеёҰеҠЁз”Ій…ёеёӮеңәйңҖжұӮеҝ«йҖҹжҸҗеҚҮпјҢ2020е№ҙдёӯеӣҪз”Ій…ёдә§йҮҸзӘҒз ҙ79дёҮеҗЁпјҢйңҖжұӮйҮҸзӘҒз ҙ60дёҮеҗЁпјҢ2021е№ҙејҖе§ӢжҒўеӨҚзҗҶжҖ§еўһй•ҝпјҢ2022е№ҙдёӯеӣҪз”Ій…ёдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«дёә66.25дёҮеҗЁе’Ң42.34дёҮеҗЁпјҢдёҺжӯӨеҗҢж—¶пјҢ2022е№ҙдёӯеӣҪз”Ій…ёдә§е“Ғд»·ж јд№ҹжңүжүҖдёӢж»‘пјҢеҸ—дёӢжёёеёӮеңәйңҖжұӮеҮҸе°‘д»ҘеҸҠдә§е“Ғд»·ж јзҡ„дёӢж»‘пјҢ2022е№ҙдёӯеӣҪз”Ій…ёиЎҢдёҡеёӮеңә规模йҷҚиҮі22.18дәҝе…ғгҖӮ

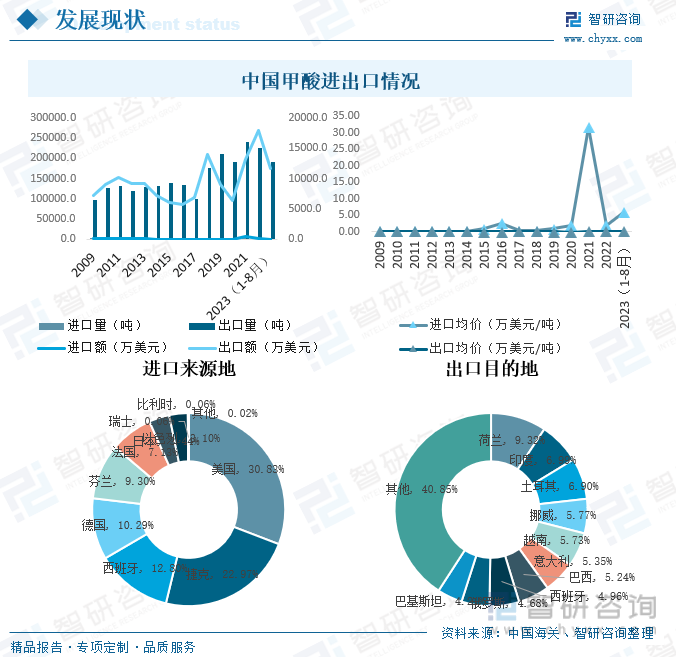

дёӯеӣҪдёҚд»…жҳҜз”Ій…ёз”ҹдә§еӨ§еӣҪпјҢеҗҢж—¶д№ҹжҳҜеҮәеҸЈеӨ§еӣҪпјҢ2023е№ҙ1-8жңҲдёӯеӣҪз”Ій…ёеҮәеҸЈж•°йҮҸдёә190013.57еҗЁпјҢеҮәеҸЈйҮ‘йўқдёә11672.76дёҮзҫҺе…ғпјҢеҮәеҸЈеқҮд»·дёә0.06дёҮзҫҺе…ғ/еҗЁпјҢиҝӣеҸЈж•°йҮҸдёә11.09еҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә65.31дёҮзҫҺе…ғпјҢиҝӣеҸЈеқҮд»·дёә5.89дёҮзҫҺе…ғ/еҗЁгҖӮиҝӣеҸЈжқҘжәҗең°жқҘзңӢпјҢдёӯеӣҪдё»иҰҒд»ҺзҫҺеӣҪгҖҒжҚ·е…ӢгҖҒиҘҝзҸӯзүҷгҖҒеҫ·еӣҪгҖҒиҠ¬е…°гҖҒжі•еӣҪгҖҒж—Ҙжң¬гҖҒд»ҘиүІеҲ—гҖҒз‘һеЈ«гҖҒжҜ”еҲ©ж—¶зӯүең°иҝӣеҸЈз”Ій…ёпјҢиҝӣеҸЈйўқеҲҶеҲ«дёә20.13дёҮзҫҺе…ғгҖҒ15.00дёҮзҫҺе…ғгҖҒ8.36дёҮзҫҺе…ғгҖҒ6.72дёҮзҫҺе…ғгҖҒ6.08дёҮзҫҺе…ғгҖҒ4.66дёҮзҫҺе…ғгҖҒ2.24дёҮзҫҺе…ғгҖҒ2.02дёҮзҫҺе…ғгҖҒ0.04дёҮзҫҺе…ғе’Ң0.04дёҮзҫҺе…ғгҖӮд»ҺеҮәеҸЈзӣ®зҡ„ең°жқҘзңӢпјҢдёӯеӣҪз”Ій…ёдё»иҰҒеҮәеҸЈиҮіиҚ·е…°гҖҒеҚ°еәҰгҖҒеңҹиҖіе…¶гҖҒжҢӘеЁҒгҖҒи¶ҠеҚ—гҖҒж„ҸеӨ§еҲ©гҖҒе·ҙиҘҝгҖҒиҘҝзҸӯзүҷгҖҒдҝ„зҪ—ж–ҜгҖҒе·ҙеҹәж–ҜеқҰзӯүең°пјҢеҮәеҸЈйўқеҲҶеҲ«дёә1087.58дёҮзҫҺе…ғгҖҒ815.76дёҮзҫҺе…ғгҖҒ805.56дёҮзҫҺе…ғгҖҒ673.64дёҮзҫҺе…ғгҖҒ669.41дёҮзҫҺе…ғгҖҒ624.70дёҮзҫҺе…ғгҖҒ611.51дёҮзҫҺе…ғгҖҒ579.22дёҮзҫҺе…ғгҖҒ546.24дёҮзҫҺе…ғе’Ң490.93дёҮзҫҺе…ғгҖӮ

еӣӣгҖҒд»ЈиЎЁдјҒдёҡеҲҶжһҗвҖ”вҖ”йІҒиҘҝеҢ–е·Ҙ

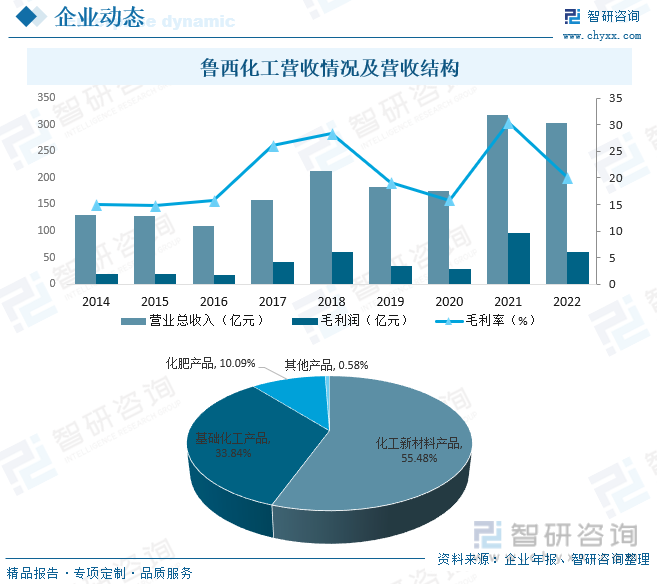

йІҒиҘҝеҢ–е·ҘйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸё(з®Җз§°вҖңйІҒиҘҝеҢ–е·ҘвҖқжҲ–вҖңе…¬еҸёвҖқ)жҳҜ1998е№ҙ5жңҲз»ҸдёӯеӣҪиҜҒзӣ‘дјҡжү№еҮҶ,дәҺ1998е№ҙ8жңҲеңЁж·ұеңіиҜҒеҲёдәӨжҳ“жүҖжҢӮзүҢдәӨжҳ“зҡ„дёҠеёӮе…¬еҸёгҖӮ2020е№ҙеҠ е…ҘдёӯеӣҪдёӯеҢ–жҺ§иӮЎжңүйҷҗиҙЈд»»е…¬еҸёгҖӮеӨҡе№ҙжқҘ,е…¬еҸёз§ҜжһҒе“Қеә”иҙҜеҪ»еӣҪ家вҖңи°ғз»“жһ„гҖҒиҪ¬ж–№ејҸвҖқзҡ„еҸ·еҸ¬,жҠ“дҪҸж–°ж—§еҠЁиғҪиҪ¬жҚўе·ҘзЁӢзҡ„еҸ‘еұ•жңәйҒҮ,ж·ҳжұ°иҗҪеҗҺдә§иғҪ,еқҡжҢҒе®үе…ЁеҸ‘еұ•гҖҒз»ҝиүІеҸ‘еұ•гҖҒеҫӘзҺҜеҸ‘еұ•,еӨ§еҠӣи°ғж•ҙдә§е“Ғз»“жһ„,еҸ‘еұ•еҫӘзҺҜз»ҸжөҺ,е…ЁеҠӣе»әи®ҫйІҒиҘҝзү№иүІзҡ„еҢ–е·Ҙдә§дёҡеӣӯ,е®һзҺ°дәҶдјҒдёҡд»ҺеҢ–иӮҘеҗ‘еҢ–е·ҘгҖҒд»ҺеҹәзЎҖеҢ–е·Ҙеҗ‘еҢ–е·Ҙж–°жқҗж–ҷзҡ„иҪ¬еһӢ,йҖҗжӯҘеҪўжҲҗдәҶз…ӨеҢ–е·ҘгҖҒзӣҗеҢ–е·ҘгҖҒж°ҹзЎ…еҢ–е·ҘгҖҒеҢ–е·Ҙж–°жқҗж–ҷзҡ„дә§дёҡй“ҫжқЎ,еҸ‘еұ•жҲҗдёәжӢҘжңүеҢ–е·Ҙж–°жқҗж–ҷгҖҒеҹәзЎҖеҢ–е·ҘгҖҒеҢ–иӮҘгҖҒиЈ…еӨҮеҲ¶йҖ зӯүдә§дёҡжқҝеқ—зҡ„з»јеҗҲжҖ§еҢ–е·ҘдјҒдёҡгҖӮ2022е№ҙйІҒиҘҝеҢ–е·ҘиҗҘдёҡжҖ»ж”¶е…Ҙе®ҢжҲҗ303.6дәҝе…ғпјҢжҜӣеҲ©ж¶Ұ60.77дәҝе…ғпјҢжҜӣеҲ©зҺҮдёә20.02%пјҢд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2022е№ҙйІҒиҘҝеҢ–е·ҘиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺеҢ–е·Ҙж–°жқҗж–ҷдә§е“Ғе’ҢеҹәзЎҖеҢ–е·Ҙдә§е“ҒпјҢеҚ жҜ”еҲҶеёғдёә55.48%е’Ң33.84%гҖӮ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

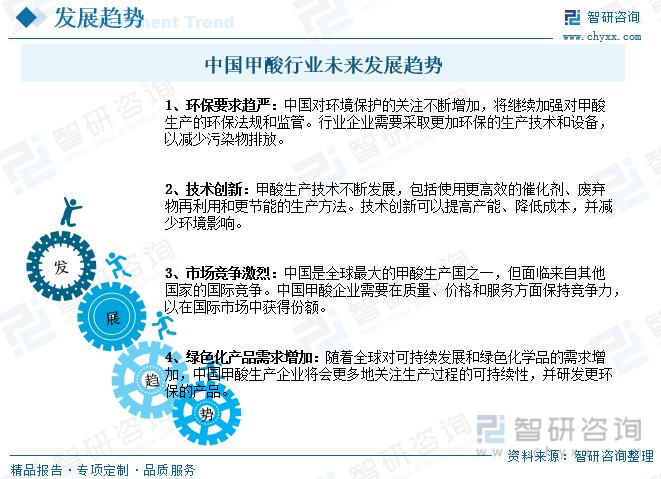

з”Ій…ёеңЁеӨҡдёӘйўҶеҹҹдёӯжңүе№ҝжіӣзҡ„еә”з”ЁпјҢйҡҸзқҖдёӯеӣҪдёҚж–ӯеўһй•ҝзҡ„дәәеҸЈе’Ңдёӯдә§йҳ¶зә§зҡ„жү©еӨ§пјҢжңӘжқҘдёӯеӣҪз”Ій…ёеёӮеңәйңҖжұӮжңүжңӣ继з»ӯеўһй•ҝпјҢдёҺжӯӨеҗҢж—¶пјҢдёӯеӣҪеҜ№зҺҜеўғдҝқжҠӨзҡ„е…іжіЁдёҚж–ӯеўһеҠ пјҢе°Ҷ继з»ӯеҠ ејәеҜ№з”Ій…ёз”ҹдә§зҡ„зҺҜдҝқ法规е’Ңзӣ‘з®ЎпјҢжӯӨеӨ–пјҢз”Ій…ёз”ҹдә§жҠҖжңҜдёҚж–ӯеҸ‘еұ•пјҢдёӯеӣҪз”Ій…ёз”ҹдә§дјҒдёҡе°ҶдјҡжӣҙеӨҡең°е…іжіЁз”ҹдә§иҝҮзЁӢзҡ„еҸҜжҢҒз»ӯжҖ§пјҢе№¶з ”еҸ‘жӣҙзҺҜдҝқзҡ„дә§е“ҒгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”Ій…ёиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”Ій…ёиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”Ій…ёиЎҢдёҡеёӮеңәиҝҗиЎҢзҠ¶еҶөеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪз”Ій…ёиЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙдёӯеӣҪз”Ій…ёдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”Ій…ёиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡеёӮеңәйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢжө·еӨ–еёӮеңәдёҚж–ӯжӢ“еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)