еҶ…е®№жҰӮиҝ°пјҡжқҗж–ҷ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’ҢжҲҗжң¬дёӢйҷҚд№ҹе°ҶжҺЁеҠЁиҪ»йҮҸеҢ–жҠҖжңҜзҡ„е№ҝжіӣеә”з”ЁгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеёӮеңә规模зәҰдёә3618.68дәҝе…ғгҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢжұҪиҪҰз”Ёй“қеҗҲйҮ‘еҚ жҚ®дәҶз»қеӨ§ж•°еёӮеңәд»ҪйўқпјҢеҚ жҜ”дёә76.80%гҖӮ

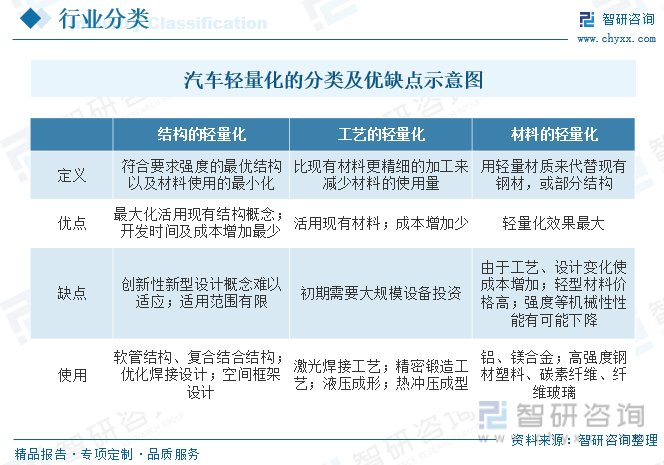

дёҖгҖҒжұҪиҪҰиҪ»йҮҸеҢ–жҰӮиҝ°

жұҪиҪҰзҡ„иҪ»йҮҸеҢ–пјҢе°ұжҳҜеңЁдҝқиҜҒжұҪиҪҰзҡ„ејәеәҰе’Ңе®үе…ЁжҖ§иғҪзҡ„еүҚжҸҗдёӢпјҢе°ҪеҸҜиғҪең°йҷҚдҪҺжұҪиҪҰзҡ„ж•ҙеӨҮиҙЁйҮҸпјҢд»ҺиҖҢжҸҗй«ҳжұҪиҪҰзҡ„еҠЁеҠӣжҖ§пјҢеҮҸе°‘зҮғж–ҷж¶ҲиҖ—пјҢйҷҚдҪҺжҺ’ж°”жұЎжҹ“гҖӮе®һйӘҢиҜҒжҳҺпјҢжұҪиҪҰиҙЁйҮҸйҷҚдҪҺдёҖеҚҠпјҢзҮғж–ҷж¶ҲиҖ—д№ҹдјҡйҷҚдҪҺе°Ҷиҝ‘дёҖеҚҠгҖӮз”ұдәҺзҺҜдҝқе’ҢиҠӮиғҪзҡ„йңҖиҰҒпјҢжұҪиҪҰзҡ„иҪ»йҮҸеҢ–е·Із»ҸжҲҗдёәдё–з•ҢжұҪиҪҰеҸ‘еұ•зҡ„жҪ®жөҒгҖӮ

йҡҸзқҖеӣҪ家зҺҜдҝқж ҮеҮҶдёҚж–ӯеҚҮзә§пјҢжұҪиҪҰиҠӮиғҪеҮҸжҺ’е’ҢиҪ»йҮҸеҢ–и®ҫи®ЎжҲҗдёәжұҪиҪҰиЎҢдёҡеҸ‘еұ•зҡ„еҝ…然и¶ӢеҠҝпјҢдҪҝз”ЁиҪ»йҮҸеҢ–жқҗж–ҷе’Ңй«ҳжҠҖжңҜеҗ«йҮҸз”ҹдә§е·Ҙиүәзҡ„дјҒдёҡе°ҶиҺ·еҫ—з«һдәүдјҳеҠҝгҖӮиҝ‘е№ҙжқҘе…Ёзҗғдё»иҰҒжұҪиҪҰз”ҹдә§еӨ§еӣҪз§ҜжһҒжҺЁиҝӣиҠӮиғҪжұҪиҪҰзҡ„з ”еҸ‘е’ҢжҺЁе№ҝпјҢеҠ еҝ«жұҪиҪҰиҠӮиғҪеҮҸжҺ’дёҺж–°иғҪжәҗжҠҖжңҜгҖҒиҪ»йҮҸеҢ–жҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮеҪ“еүҚе…¬еҸёдё»иҰҒзқҖзңјдәҺжқҗж–ҷгҖҒе·Ҙиүәзҡ„иҪ»йҮҸеҢ–пјҡеңЁйӣ¶йғЁд»¶жқҗж–ҷж–№йқўпјҢйҖҡиҝҮдҪҝз”Ёй“қеҗҲйҮ‘зӯүиҪ»йҮҸеҢ–жқҗж–ҷжқҘеҮҸе°‘иҪҰиә«иҙЁйҮҸгҖҒж•ҙиҪҰзҮғж–ҷж¶ҲиҖ—е’Ңе°ҫж°”жҺ’ж”ҫпјҢжҸҗй«ҳжұҪиҪҰеҠЁеҠӣе’ҢеҠ йҖҹжҖ§пјҢеўһејәиҪҰиҫҶжҺ§еҲ¶зЁіе®ҡжҖ§е’Ңе®үе…ЁжҖ§пјӣеңЁзІҫй”»йҪҝиҪ®з”ҹдә§е·Ҙиүәж–№йқўпјҢе…¬еҸёйҮҮз”Ёзҡ„зІҫеҜҶй”»йҖ е·ҘиүәзӣёеҜ№дәҺеҲҮеүҠеҠ е·ҘеҲ¶йҖ ж–№жі•е…·жңүйӣ¶д»¶йҮ‘еұһз»„з»Үз»ҶеҜҶгҖҒжҷ¶зІ’з»ҶеҢ–гҖҒйҮ‘еұһжөҒзәҝе®Ңж•ҙгҖҒиЎЁйқўзЎ¬еәҰй«ҳеҸҠејҜжӣІз–ІеҠіејәеәҰе’ҢжҺҘи§Ұз–ІеҠіејәеәҰй«ҳзӯүжҳҫи‘—дјҳеҠҝпјҢеңЁж»Ўи¶іжҖ§иғҪиҰҒжұӮзҡ„еүҚжҸҗдёӢеҸҜд»Ҙзј©еҮҸйҪҝиҪ®зҡ„дҪ“з§Ҝе’ҢйҮҚйҮҸпјҢжӣҙеҠ з¬ҰеҗҲжұҪиҪҰиҠӮиғҪеҮҸжҺ’е’ҢиҪ»йҮҸеҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ

дәҢгҖҒж”ҝзӯ–

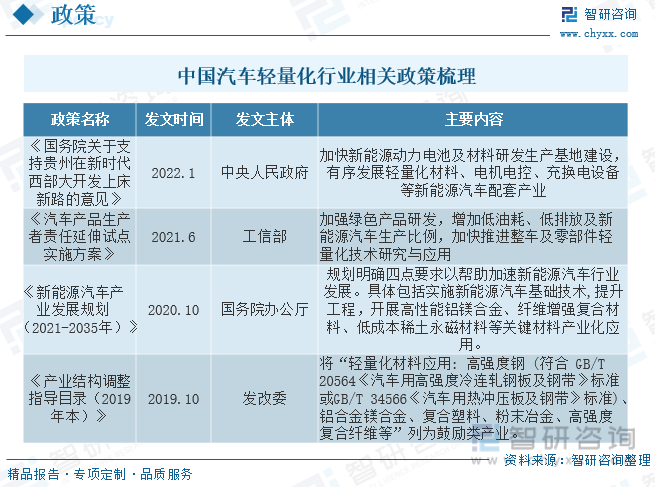

ж”ҝзӯ–ж”ҜжҢҒиҪ»йҮҸеҢ–иЎҢдёҡеҸ‘еұ•пјҢеҠ еҝ«жҺЁиҝӣж•ҙиҪҰеҸҠйӣ¶йғЁд»¶иҪ»йҮҸеҢ–жҠҖжңҜеә”з”ЁгҖӮ2022е№ҙ1жңҲдёӯеӨ®дәәж°‘ж”ҝеәңеҸ‘еёғзҡ„гҖҠеӣҪеҠЎйҷўе…ідәҺж”ҜжҢҒиҙөе·һеңЁж–°ж—¶д»ЈиҘҝйғЁеӨ§ејҖеҸ‘дёҠй—Ҝж–°и·Ҝзҡ„ж„Ҹи§ҒгҖӢдёӯпјҢжҳҺзЎ®жҢҮеҮәиҰҒеҠ еҝ«ж–°иғҪжәҗеҠЁеҠӣз”өжұ еҸҠжқҗж–ҷз ”еҸ‘з”ҹдә§еҹәең°е»әи®ҫпјҢжңүеәҸеҸ‘еұ•иҪ»йҮҸеҢ–жқҗж–ҷгҖҒз”өжңәз”өжҺ§гҖҒе……жҚўз”өи®ҫеӨҮзӯүж–°иғҪжәҗжұҪиҪҰй…ҚеҘ—дә§дёҡгҖӮ2021е№ҙ6жңҲе·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁеҸ‘еёғзҡ„гҖҠжұҪиҪҰдә§е“Ғз”ҹдә§иҖ…иҙЈд»»е»¶дјёиҜ•зӮ№е®һж–Ҫж–№жЎҲгҖӢдёӯпјҢиҰҒеҠ ејәз»ҝиүІдә§е“Ғз ”еҸ‘пјҢеўһеҠ дҪҺжІ№иҖ—гҖҒдҪҺжҺ’ж”ҫеҸҠж–°иғҪжәҗжұҪиҪҰз”ҹдә§жҜ”дҫӢпјҢеҠ еҝ«жҺЁиҝӣж•ҙиҪҰеҸҠйӣ¶йғЁд»¶иҪ»йҮҸеҢ–жҠҖжңҜз ”з©¶дёҺеә”з”ЁгҖӮ

дёүгҖҒдә§дёҡй“ҫ

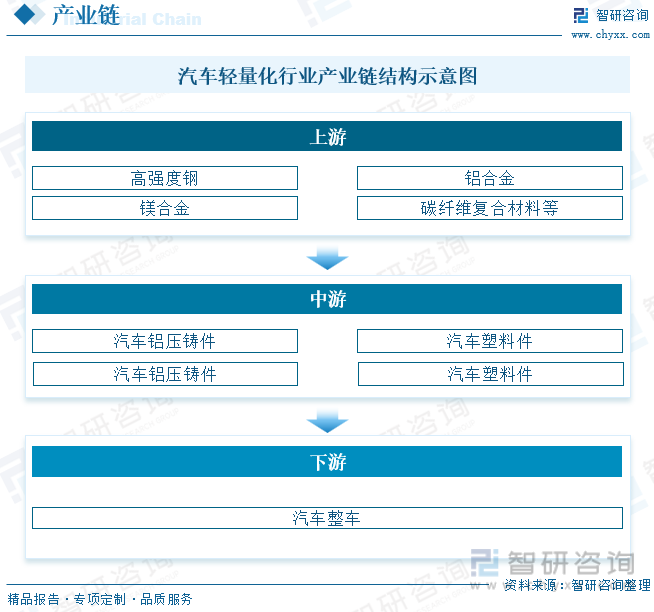

дёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–дёҠжёёдёәдё»иҰҒеҺҹжқҗж–ҷпјҢеҢ…жӢ¬й«ҳејәеәҰй’ўгҖҒй“қеҗҲйҮ‘гҖҒй•ҒеҗҲйҮ‘гҖҒзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷд»ҘеҸҠж”№жҖ§еЎ‘ж–ҷпјӣдёӯжёёдёәжұҪиҪҰиҪ»йҮҸеҢ–йӣ¶йғЁд»¶пјӣдёӢжёёеә”з”ЁдәҺжұҪиҪҰж•ҙиҪҰгҖӮ

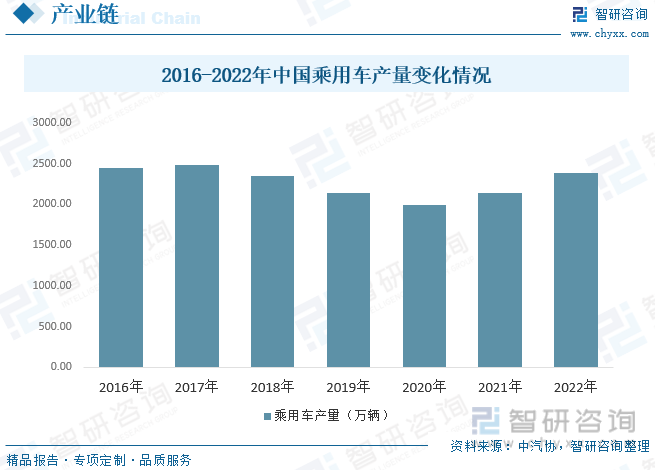

дёӯеӣҪд№ҳз”ЁиҪҰиЎҢдёҡдә§йҮҸзЁіжӯҘеҸ‘еұ•пјҢеёҰеҠЁжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡйңҖжұӮдёҠж¶ЁпјҢж №жҚ®дёӯжұҪеҚҸж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪд№ҳз”ЁиҪҰдә§йҮҸдёә2383.61дёҮиҫҶгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢ

еӣӣгҖҒе…ЁзҗғжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

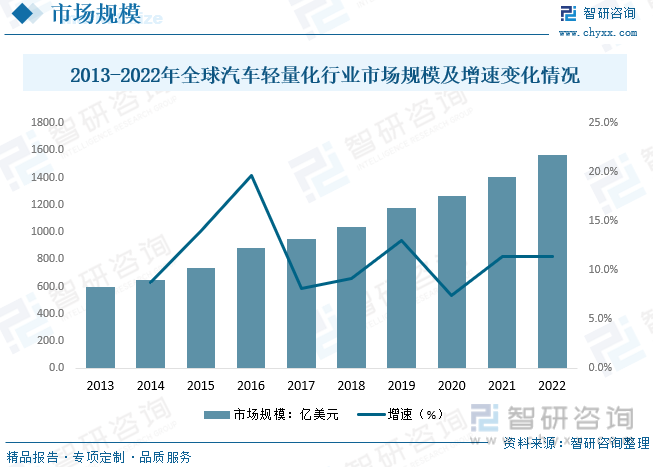

з”ұдәҺзҺҜдҝқ法规зҡ„и¶ӢдёҘпјҢе…ЁзҗғжұҪиҪҰеҲ¶йҖ е•Ҷи¶ҠжқҘи¶Ҡе…іжіЁиҪ»йҮҸеҢ–жҠҖжңҜпјҢд»ҘйҷҚдҪҺдәҢж°§еҢ–зўіжҺ’ж”ҫ并满足жӣҙдёҘж јзҡ„жҺ’ж”ҫж ҮеҮҶгҖӮз”өеҠЁжұҪиҪҰзҡ„жҷ®еҸҠеҠ йҖҹдәҶиҪ»йҮҸеҢ–зҡ„йңҖжұӮпјҢеӣ дёәиҪ»йҮҸеҢ–еҸҜд»ҘеўһеҠ з”өжұ з»ӯиҲӘйҮҢзЁӢпјҢ并жҸҗй«ҳз”өеҠЁжұҪиҪҰзҡ„ж•ҲзҺҮгҖӮж–°еһӢжқҗж–ҷпјҢеҰӮзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷе’Ңй“қеҗҲйҮ‘пјҢжӯЈеңЁе№ҝжіӣеә”з”ЁдәҺжұҪиҪҰеҲ¶йҖ дёӯпјҢд»ҘйҷҚдҪҺйҮҚйҮҸ并жҸҗй«ҳе®үе…ЁжҖ§иғҪгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеёӮеңә规模е‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯе…ЁзҗғжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеёӮеңә规模зәҰдёә1566.78дәҝзҫҺе…ғгҖӮ

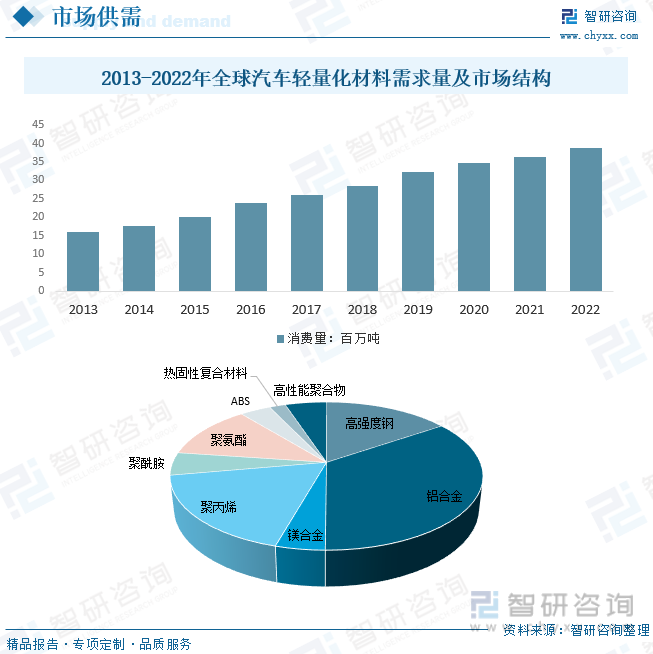

е…ЁзҗғиҢғеӣҙеҶ…е®һж–Ҫзҡ„дёҘж јзҮғжІ№ж•ҲзҺҮе’ҢжҺ’ж”ҫ法规иҝ«дҪҝжұҪиҪҰеҲ¶йҖ е•ҶйҮҮеҸ–иҪ»йҮҸеҢ–жҺӘж–ҪпјҢд»ҘйҷҚдҪҺиҪҰиҫҶзҮғжІ№ж¶ҲиҖ—е’ҢжҺ’ж”ҫж°ҙе№ігҖӮз”өеҠЁжұҪиҪҰпјҲEVпјүеёӮеңәзҡ„еўһй•ҝеҠ еү§дәҶеҜ№иҪ»йҮҸеҢ–зҡ„йңҖжұӮпјҢеӣ дёәиҪ»йҮҸеҢ–жңүеҠ©дәҺеўһеҠ з”өжұ з»ӯиҲӘйҮҢзЁӢпјҢжҸҗй«ҳз”өеҠЁжұҪиҪҰзҡ„ж•ҲзҺҮпјҢиҝӣдёҖжӯҘдҝғдҪҝжұҪиҪҰеҲ¶йҖ е•ҶжҠ•иө„дәҺиҪ»йҮҸеҢ–жҠҖжңҜгҖӮж–°еһӢжқҗж–ҷжҠҖжңҜпјҢеҰӮзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷгҖҒй•ҒеҗҲйҮ‘е’Ңй“қеҗҲйҮ‘пјҢдёәжұҪиҪҰеҲ¶йҖ е•ҶжҸҗдҫӣдәҶжӣҙеӨҡиҪ»йҮҸеҢ–йҖүйЎ№пјҢд»ҺиҖҢжҸҗй«ҳдәҶеёӮеңәзҡ„йңҖжұӮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁзҗғжұҪиҪҰиҪ»йҮҸеҢ–жқҗж–ҷйңҖжұӮйҮҸзәҰдёә38.9зҷҫдёҮеҗЁпјҢд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢй“қеҗҲйҮ‘еҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә34.60%пјҢе…¶ж¬ЎдёәиҒҡдёҷзғҜпјҢеҚ жҜ”дёә17.80%гҖӮ

дә”гҖҒдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

дёӯеӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„з”өеҠЁжұҪиҪҰеёӮеңәд№ӢдёҖпјҢз”өеҠЁжұҪиҪҰеҲ¶йҖ е•Ҷи¶ҠжқҘи¶Ҡдҫқиө–иҪ»йҮҸеҢ–жҠҖжңҜпјҢд»ҘжҸҗй«ҳз”өжұ з»ӯиҲӘйҮҢзЁӢ并еҮҸе°‘з”өжұ жҲҗжң¬гҖӮдёӯеӣҪж”ҝеәңеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–пјҢд»Ҙйј“еҠұж–°иғҪжәҗжұҪиҪҰзҡ„й”Җе”®е’ҢеҸ‘еұ•пјҢиҝҷжҺЁеҠЁдәҶз”өеҠЁжұҪиҪҰиҪ»йҮҸеҢ–жҠҖжңҜзҡ„йңҖжұӮгҖӮз”өеҠЁжұҪиҪҰеёӮеңәзҡ„еўһй•ҝе°ҶдёәиҪ»йҮҸеҢ–жҠҖжңҜжҸҗдҫӣжӣҙеӨҡжңәдјҡпјҢеӣ дёәз”өеҠЁжұҪиҪҰйңҖиҰҒжӣҙиҪ»зҡ„з»“жһ„д»ҘжҸҗй«ҳз»ӯиҲӘйҮҢзЁӢгҖӮжқҗж–ҷ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’ҢжҲҗжң¬дёӢйҷҚд№ҹе°ҶжҺЁеҠЁиҪ»йҮҸеҢ–жҠҖжңҜзҡ„е№ҝжіӣеә”з”ЁгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеёӮеңә规模зәҰдёә3618.68дәҝе…ғгҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢжұҪиҪҰз”Ёй“қеҗҲйҮ‘еҚ жҚ®дәҶз»қеӨ§ж•°еёӮеңәд»ҪйўқпјҢеҚ жҜ”дёә76.80%гҖӮ

е…ӯгҖҒдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеёӮеңәз«һдәүж јеұҖ

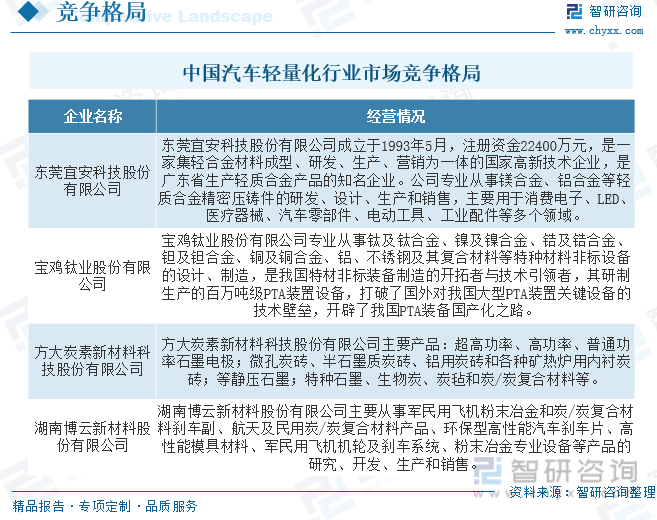

дёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–еёӮеңәеӯҳеңЁеӨҡдёӘз«һдәүеҜ№жүӢпјҢеҢ…жӢ¬еӣҪеҶ…еӨ–жұҪиҪҰеҲ¶йҖ е•Ҷе’Ңйӣ¶йғЁд»¶дҫӣеә”е•ҶгҖӮиҝҷеҜјиҮҙеёӮеңәз«һдәүжҝҖзғҲпјҢеҗ„е…¬еҸёдәүеӨәеёӮеңәд»ҪйўқгҖӮе…¬еҸёд№Ӣй—ҙйҖҡиҝҮдёҚж–ӯеҲӣж–°иҪ»йҮҸеҢ–жҠҖжңҜе’Ңжқҗж–ҷжқҘз«һдәүгҖӮеҲӣж–°иғҪеҠӣе’Ңз ”еҸ‘жҠ•е…ҘжҲҗдёәеҶіе®ҡз«һдәүеҠӣзҡ„е…ій”®еӣ зҙ гҖӮжұҪиҪҰиҪ»йҮҸеҢ–йўҶеҹҹзҡ„еёӮеңәеҮҶе…ҘеЈҒеһ’иҫғй«ҳпјҢйңҖиҰҒеӨ§йҮҸиө„йҮ‘е’ҢжҠҖжңҜжқҘз ”еҸ‘е’Ңз”ҹдә§иҪ»йҮҸеҢ–жқҗж–ҷе’ҢйғЁд»¶гҖӮиЎҢдёҡйңҖиҰҒдё°еҜҢзҡ„дё“дёҡзҹҘиҜҶе’ҢжҠҖиғҪпјҢж–°иҝӣе…ҘиҖ…еҸҜиғҪйңҖиҰҒдёҖж®өж—¶й—ҙжқҘе»әз«Ӣиҝҷдәӣз«һдәүеҠӣгҖӮзӣ®еүҚдёӯеӣҪжң¬еңҹжұҪиҪҰиҪ»йҮҸеҢ–дё»иҰҒдјҒдёҡдёәдёңиҺһе®ңе®ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒе®қйёЎй’ӣдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж–№еӨ§зӮӯзҙ ж–°жқҗж–ҷ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж№–еҚ—еҚҡдә‘ж–°жқҗж–ҷиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүгҖӮ

дёңиҺһе®ңе®ү科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёжҲҗз«ӢдәҺ1993е№ҙ5жңҲпјҢжіЁеҶҢиө„йҮ‘22400дёҮе…ғпјҢжҳҜдёҖ家йӣҶиҪ»еҗҲйҮ‘жқҗж–ҷжҲҗеһӢгҖҒз ”еҸ‘гҖҒз”ҹдә§гҖҒиҗҘй”ҖдёәдёҖдҪ“зҡ„еӣҪ家й«ҳж–°жҠҖжңҜдјҒдёҡпјҢжҳҜе№ҝдёңзңҒз”ҹдә§иҪ»иҙЁеҗҲйҮ‘дә§е“Ғзҡ„зҹҘеҗҚдјҒдёҡгҖӮе…¬еҸёдё“дёҡд»ҺдәӢй•ҒеҗҲйҮ‘гҖҒй“қеҗҲйҮ‘зӯүиҪ»иҙЁеҗҲйҮ‘зІҫеҜҶеҺӢ铸件зҡ„з ”еҸ‘гҖҒи®ҫи®ЎгҖҒз”ҹдә§е’Ңй”Җе”®пјҢдё»иҰҒз”ЁдәҺж¶Ҳиҙ№з”өеӯҗгҖҒLEDгҖҒеҢ»з–—еҷЁжў°гҖҒжұҪиҪҰйӣ¶йғЁд»¶гҖҒз”өеҠЁе·Ҙе…·гҖҒе·Ҙдёҡй…Қ件зӯүеӨҡдёӘйўҶеҹҹгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙиҪ»еҗҲйҮ‘зІҫеҜҶеҺӢ铸件дёҡеҠЎж”¶е…Ҙдёә14.57дәҝе…ғгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒз”өеҠЁеҢ–е’Ңж··еҗҲеҠЁеҠӣжұҪиҪҰзҡ„жҷ®еҸҠ

йў„и®Ўз”өеҠЁжұҪиҪҰе’Ңж··еҗҲеҠЁеҠӣжұҪиҪҰеёӮеңәе°Ҷ继з»ӯеўһй•ҝпјҢиҝҷе°ҶиҝӣдёҖжӯҘжҺЁеҠЁеҜ№иҪ»йҮҸеҢ–жҠҖжңҜзҡ„йңҖжұӮгҖӮиҪ»йҮҸеҢ–жңүеҠ©дәҺжҸҗй«ҳз”өжұ з»ӯиҲӘйҮҢзЁӢпјҢйҷҚдҪҺз”өжұ жҲҗжң¬пјҢ并жҸҗй«ҳз”өеҠЁжұҪиҪҰзҡ„ж•ҲзҺҮгҖӮ

2гҖҒж–°жқҗж–ҷе’ҢеҲ¶йҖ жҠҖжңҜзҡ„еә”з”Ё

ж–°еһӢжқҗж–ҷжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•е°ҶжҺЁеҠЁжұҪиҪҰиҪ»йҮҸеҢ–зҡ„иҝӣдёҖжӯҘеҲӣж–°гҖӮзўізәӨз»ҙеӨҚеҗҲжқҗж–ҷгҖҒй“қеҗҲйҮ‘гҖҒй•ҒеҗҲйҮ‘е’Ңй«ҳејәеәҰй’ўжқҗзӯүжқҗж–ҷзҡ„е№ҝжіӣеә”з”Ёе°ҶжҲҗдёәдё»иҰҒи¶ӢеҠҝгҖӮе…Ҳиҝӣзҡ„еҲ¶йҖ жҠҖжңҜпјҢеҰӮ3Dжү“еҚ°е’ҢеҶ·й”»йҖ пјҢе°ҶеңЁз”ҹдә§иҪ»йҮҸеҢ–йғЁд»¶ж–№йқўеҸ‘жҢҘжӣҙеӨ§дҪңз”ЁпјҢеҮҸе°‘еәҹж–ҷ并жҸҗй«ҳж•ҲзҺҮгҖӮ

3гҖҒжҷәиғҪеҢ–е’ҢиҝһжҺҘжҖ§

жҷәиғҪжұҪиҪҰе’ҢиҝһжҺҘжҖ§жҠҖжңҜзҡ„жҷ®еҸҠе°Ҷеј•е…ҘжӣҙеӨҡз”өеӯҗи®ҫеӨҮе’Ңдј ж„ҹеҷЁпјҢиҝҷеҸҜиғҪеўһеҠ жұҪиҪҰзҡ„йҮҚйҮҸгҖӮдёәдәҶжҠөж¶Ҳиҝҷз§ҚеўһеҠ пјҢиҪ»йҮҸеҢ–е°ҶеҸҳеҫ—жӣҙдёәе…ій”®пјҢд»ҘзЎ®дҝқиҪҰиҫҶжҖ§иғҪдёҚеҸ—еҪұе“ҚгҖӮ

4гҖҒж”ҝеәңж”ҝзӯ–е’ҢзҺҜдҝқ法规

дёӯеӣҪж”ҝеәңе°Ҷ继з»ӯе®һж–ҪдёҘж јзҡ„зҺҜдҝқ法规пјҢд»ҘеҮҸе°‘зўіжҺ’ж”ҫгҖӮиҝҷе°Ҷиҝ«дҪҝжұҪиҪҰеҲ¶йҖ е•ҶйҮҮз”ЁиҪ»йҮҸеҢ–жҠҖжңҜпјҢд»ҘжҸҗй«ҳзҮғжІ№ж•ҲзҺҮе’ҢйҷҚдҪҺжҺ’ж”ҫгҖӮж”ҝеәңеҸҜиғҪдјҡжҸҗдҫӣжҝҖеҠұжҺӘж–ҪпјҢд»Ҙйј“еҠұжұҪиҪҰеҲ¶йҖ е•Ҷе’Ңж¶Ҳиҙ№иҖ…йҮҮз”ЁжӣҙиҪ»йҮҸеҢ–зҡ„иҪҰиҫҶгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеёӮеңәе…ЁжҷҜи°ғз ”еҸҠжңӘжқҘи¶ӢеҠҝз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«2024-2030е№ҙжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҢ2024-2030е№ҙжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡжҠ•иө„еүҚжҷҜеҲҶжһҗпјҢеёӮеңәжҢҮж Үйў„жөӢеҸҠиЎҢдёҡйЎ№зӣ®жҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡжұҪиҪҰиЎҢдёҡеҝ«йҖҹеҸ‘еұ•пјҢжұҪиҪҰиҪ»йҮҸеҢ–йңҖжұӮйҖҗжӯҘжү©еј [еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡж”ҝзӯ–еҲҶжһҗпјҡеӣҪ家ж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеўһеӨ§пјҢжұҪиҪҰиҪ»йҮҸеҢ–иЎҢдёҡеҸ‘еұ•з©әй—ҙе·ЁеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)