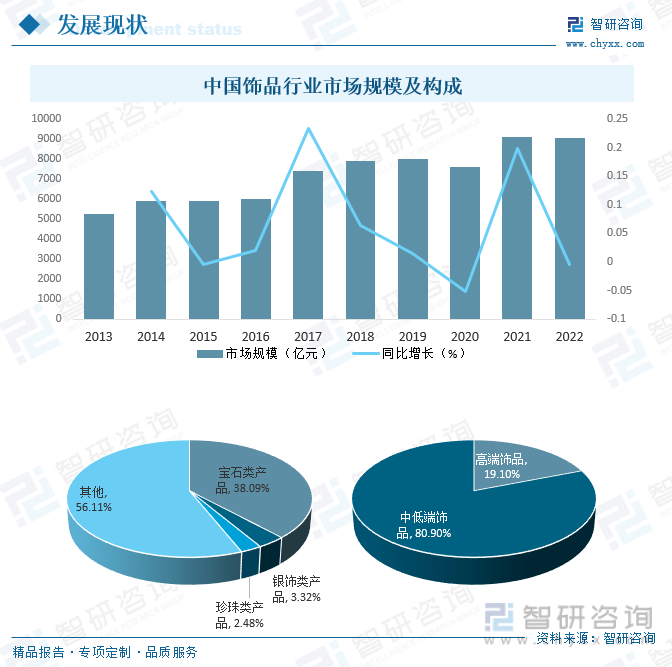

еҶ…е®№жҰӮеҶөпјҡ 2022е№ҙеҸ—з–«жғ…еҸҚеӨҚеҪұе“ҚпјҢдёӯеӣҪйҘ°е“ҒиЎҢдёҡеёӮеңә规模еҶҚж¬ЎеҮәзҺ°дёӢж»‘пјҢйҷҚиҮі9066дәҝе…ғпјҢе…¶дёӯпјҢдёӯдҪҺз«ҜйҘ°е“ҒзәҰеҚ 80.90%пјҢй«ҳз«ҜйҘ°е“ҒзәҰеҚ 19.10%пјҢд»Һз»ҶеҲҶе“Ғзұ»жқҘзңӢпјҢе®қзҹізұ»дә§е“ҒзәҰеҚ 38.09%пјҢ银йҘ°зұ»дә§е“ҒзәҰеҚ 3.32%пјҢзҸҚзҸ зұ»дә§е“ҒзәҰеҚ 2.48%гҖӮ

е…ій”®иҜҚпјҡйҘ°е“ҒеёӮеңәзҺ°зҠ¶гҖҒйҘ°е“Ғз«һдәүж јеұҖгҖҒйҘ°е“ҒеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

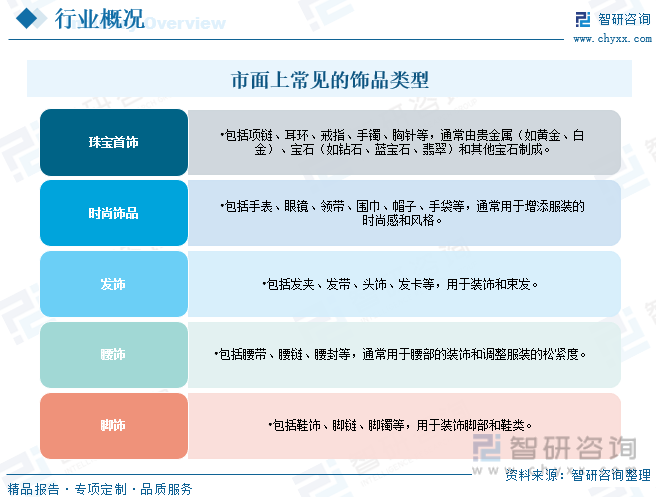

йҘ°е“ҒжҳҜжҢҮз”ЁдәҺиЈ…йҘ°дёӘдәәеӨ–иІҢжҲ–еўһж·»жңҚиЈ…гҖҒйҖ еһӢзӯүж–№йқўзҡ„зү©е“ҒпјҢйҖҡеёёз”ұиҙөйҮҚжҲ–йқһиҙөйҮҚжқҗж–ҷеҲ¶жҲҗгҖӮйҘ°е“ҒеҸҜд»ҘеҢ…жӢ¬еҗ„з§Қзү©е“ҒпјҢд»ҺзҸ е®қйҰ–йҘ°еҲ°еӨҙйҘ°гҖҒйўҶеёҰгҖҒи…°еёҰгҖҒжүӢеҘ—гҖҒзңјй•ңгҖҒиўңеӯҗгҖҒеӣҙе·ҫгҖҒеёҪеӯҗзӯүзӯүгҖӮе®ғ们зҡ„дё»иҰҒеҠҹиғҪжҳҜжҸҗдҫӣзҫҺж„ҹгҖҒйЈҺж је’Ңж—¶е°ҡпјҢеҗҢж—¶д№ҹеҸҜд»Ҙз”ЁдәҺиЎЁиҫҫдёӘжҖ§гҖҒзӨҫдјҡең°дҪҚгҖҒж–ҮеҢ–дј жүҝд»ҘеҸҠе®—ж•ҷжҲ–д»ӘејҸжҖ§зҡ„з”ЁйҖ”пјҢжҖ»д№ӢпјҢйҘ°е“ҒдҪңдёәж—¶е°ҡе’ҢдёӘдәәиЎЁиҫҫзҡ„дёҖйғЁеҲҶпјҢеңЁдёҚеҗҢж–ҮеҢ–е’ҢзӨҫдјҡдёӯйғҪе…·жңүйҮҚиҰҒең°дҪҚпјҢжңүи®ёеӨҡдёҚеҗҢзҡ„з§Қзұ»е’Ңз”ЁйҖ”пјҢд»Ҙж»Ўи¶ідёӘдәәзҡ„йңҖжұӮе’ҢеҒҸеҘҪгҖӮ

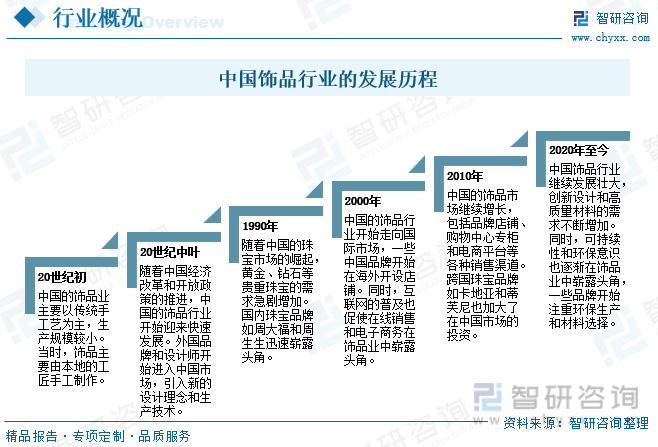

дёӯеӣҪйҘ°е“ҒиЎҢдёҡз»ҸеҺҶдәҶд»Һдј з»ҹжүӢе·ҘиүәеҲ°зҺ°д»Је·ҘдёҡеҲ¶йҖ зҡ„е·ЁеӨ§иҪ¬еҸҳпјҢд»ҺеӣҪеҶ…еёӮеңәеҲ°еӣҪйҷ…еёӮеңәзҡ„жү©еј пјҢд»ҘеҸҠд»Һдј з»ҹжқҗж–ҷеҲ°ж–°жқҗж–ҷе’Ңи®ҫи®Ўзҡ„иҪ¬еһӢпјҢйҡҸзқҖдёӯеӣҪз»ҸжөҺзҡ„дёҚж–ӯеўһй•ҝе’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еӨҡж ·еҢ–пјҢйў„и®ЎдёӯеӣҪзҡ„йҘ°е“ҒиЎҢдёҡе°Ҷ继з»ӯдҝқжҢҒејәеҠІзҡ„еҸ‘еұ•еҠҝеӨҙгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

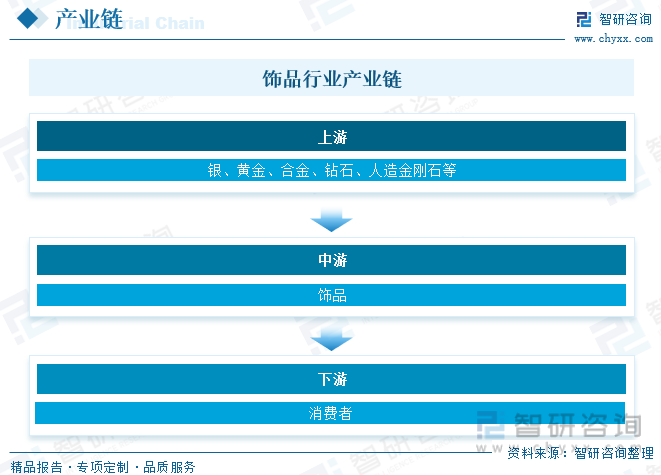

йҘ°е“ҒдёҠжёёдё»иҰҒеҢ…жӢ¬й“¶гҖҒй»„йҮ‘гҖҒеҗҲйҮ‘гҖҒй’»зҹігҖҒдәәйҖ йҮ‘еҲҡзҹізӯүпјҢйҖҡиҝҮзҷҫиҙ§е•Ҷеә—гҖҒдё“еҚ–еә—гҖҒиҙӯзү©дёӯеҝғгҖҒз”өе•Ҷзӯүй”Җе”®жё йҒ“пјҢжңҖз»ҲеҲ°иҫҫж¶Ҳиҙ№иҖ…жүӢдёӯгҖӮ

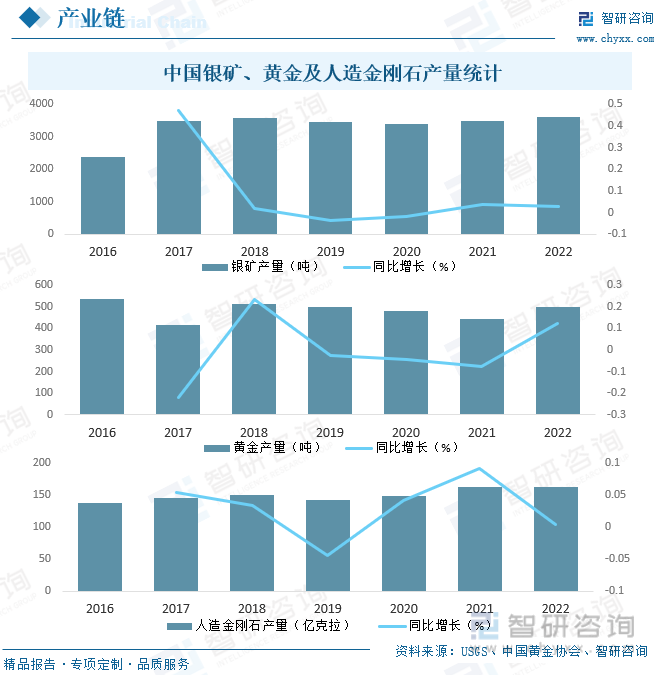

йҘ°е“ҒдёҠжёёеҺҹжқҗж–ҷдё»иҰҒеҢ…жӢ¬й“¶гҖҒй»„йҮ‘гҖҒеҗҲйҮ‘гҖҒй’»зҹігҖҒдәәйҖ йҮ‘еҲҡзҹізӯүпјҢ2022е№ҙдёӯеӣҪ银зҹҝдә§йҮҸиҫҫ3600еҗЁпјҢй»„йҮ‘дә§йҮҸиҫҫ497.83еҗЁпјҢдәәйҖ йҮ‘еҲҡзҹідә§йҮҸиҫҫ162.95дәҝе…ӢжӢүпјҢдёӯеӣҪ银зҹҝгҖҒй»„йҮ‘гҖҒдәәйҖ йҮ‘еҲҡзҹіжҢҒз»ӯеўһдә§пјҢдёәйҘ°е“ҒиЎҢдёҡеҸ‘еұ•жҸҗдҫӣдәҶе……и¶ізҡ„еҺҹжқҗж–ҷгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҘ°е“ҒиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

иҝ‘е№ҙжқҘдёӯеӣҪз»ҸжөҺйЈһйҖҹеҸ‘еұ•пјҢеұ…ж°‘ж¶Ҳиҙ№ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеұ…ж°‘ж„ҲеҸ‘жіЁйҮҚдёӘдәәеӨ–еңЁеҪўиұЎзҡ„еҢ…иЈ…пјҢеҜ№йҘ°е“Ғзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢиҝ‘е№ҙжқҘдёӯеӣҪйҘ°е“ҒеёӮеңәйЈһйҖҹеҸ‘еұ•пјҢеёӮеңә规模еҝ«йҖҹжү©еј пјҢ2019е№ҙдёӯеӣҪйҘ°е“ҒиЎҢдёҡеёӮеңә规模зӘҒз ҙ8000дәҝе…ғпјҢ2020е№ҙеҸ—ж–°еҶ иӮәзӮҺз–«жғ…еұ…家йҡ”зҰ»еҪұе“ҚпјҢдёӯеӣҪйҘ°е“ҒиЎҢдёҡеёӮеңә规模дёӢж»‘жҳҺжҳҫпјҢ2021е№ҙејҖе§ӢжҒўеӨҚеўһй•ҝпјҢ2022е№ҙеҸ—з–«жғ…еҸҚеӨҚеҪұе“ҚпјҢдёӯеӣҪйҘ°е“ҒиЎҢдёҡеёӮеңә规模еҶҚж¬ЎеҮәзҺ°дёӢж»‘пјҢйҷҚиҮі9066дәҝе…ғпјҢе…¶дёӯпјҢдёӯдҪҺз«ҜйҘ°е“ҒзәҰеҚ 80.90%пјҢй«ҳз«ҜйҘ°е“ҒзәҰеҚ 19.10%пјҢд»Һз»ҶеҲҶе“Ғзұ»жқҘзңӢпјҢе®қзҹізұ»дә§е“ҒзәҰеҚ 38.09%пјҢ银йҘ°зұ»дә§е“ҒзәҰеҚ 3.32%пјҢзҸҚзҸ зұ»дә§е“ҒзәҰеҚ 2.48%пјҢжңӘжқҘпјҢйҡҸзқҖдёӯеӣҪдёӯдә§йҳ¶зә§зҡ„дёҚж–ӯеўһй•ҝпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„ж¶Ҳиҙ№иҖ…ж„ҝж„ҸиҠұиҙ№жӣҙеӨҡзҡ„й’ұжқҘиҙӯд№°й«ҳе“ҒиҙЁгҖҒзӢ¬зү№и®ҫи®Ўзҡ„йҘ°е“ҒпјҢж¶Ҳиҙ№иҖ…еҜ№йҘ°е“Ғи®ҫи®ЎйҖ еһӢзӯүж–№йқўжҸҗеҮәдәҶжӣҙй«ҳиҜүжұӮгҖӮ

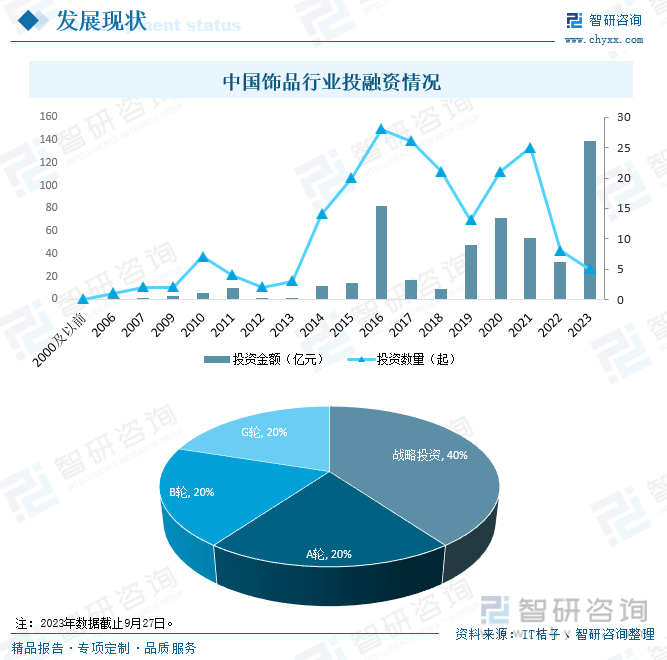

йҡҸзқҖдёӯеӣҪйҘ°е“ҒеёӮеңәзҡ„й«ҳйҖҹеҸ‘еұ•пјҢеҗёеј•дәҶдёҖеӨ§жү№жҠ•иө„иҖ…зҡ„йқ’зқҗпјҢ2022е№ҙдёӯеӣҪйҘ°е“ҒеёӮеңәе…ұеҸ‘з”ҹ8иө·жҠ•иһҚиө„дәӢ件пјҢжҠ•иһҚиө„йўқе®ҢжҲҗ32.49дәҝе…ғпјҢ2023е№ҙ1жңҲ1ж—ҘиҮі9жңҲ27ж—ҘдёӯеӣҪйҘ°е“ҒеёӮеңәе…ұеҸ‘з”ҹ5иө·жҠ•иһҚиө„дәӢ件пјҢжҠ•иһҚиө„йўқе·Іе®ҢжҲҗ139.19дәҝе…ғпјҢеҲӣиҝ‘е№ҙжқҘеҺҶеҸІж–°й«ҳгҖӮд»ҺжҠ•иө„иҪ®ж¬ЎеҲҶеёғжқҘзңӢпјҢжҲҳз•ҘжҠ•иө„еҚ 40%пјҢAиҪ®еҚ 0%пјҢBиҪ®еҚ 20%пјҢGиҪ®еҚ 20%пјҢиө„жң¬еёӮеңәзҡ„жҢҒз»ӯз№ҒиҚЈпјҢеёҰеҠЁе…Ёдә§дёҡй“ҫеҸ—зӣҠгҖӮ

дә”гҖҒз«һдәүж јеұҖ

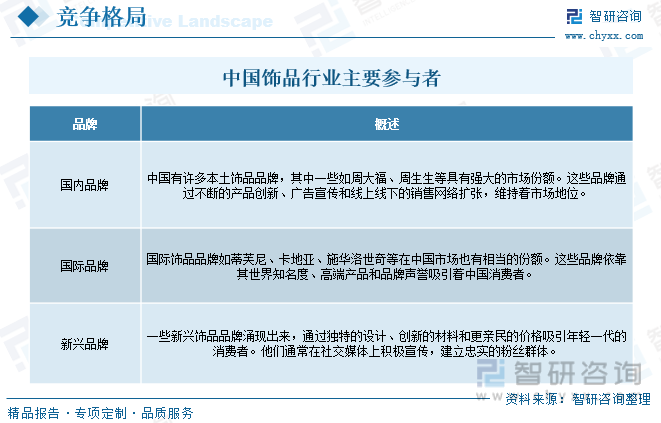

з”ұдәҺйҘ°е“Ғе“Ғзұ»з№ҒеӨҡпјҢеӣ жӯӨдёӯеӣҪйҘ°е“ҒиЎҢдёҡеёӮеңәз«һдәүж јеұҖе…·жңүеӨҡе…ғеҢ–е’ҢжҝҖзғҲз«һдәүзҡ„зү№зӮ№пјҢзӣ®еүҚдёӯеӣҪйҘ°е“ҒиЎҢдёҡеҸӮдёҺиҖ…дё»иҰҒеҢ…жӢ¬еӣҪеҶ…е“ҒзүҢгҖҒеӣҪйҷ…е“ҒзүҢе’Ңж–°е…ҙе“ҒзүҢзӯүпјҢж•ҙдҪ“жқҘзңӢпјҢдёӯеӣҪйҘ°е“ҒиЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲпјҢе“ҒзүҢйңҖиҰҒйҖҡиҝҮдёҚж–ӯеҲӣж–°гҖҒжҸҗй«ҳдә§е“ҒиҙЁйҮҸгҖҒж»Ўи¶іж¶Ҳиҙ№иҖ…йңҖжұӮгҖҒжӢ“еұ•й”Җе”®жё йҒ“зӯүж–№ејҸжқҘи„ұйў–иҖҢеҮәгҖӮеңЁиҝҷдёӘеӨҡе…ғеҢ–зҡ„еёӮеңәдёӯпјҢе“ҒзүҢзҡ„жҲҗеҠҹеҸ–еҶідәҺе…¶зӢ¬зү№жҖ§гҖҒеҸҜжҢҒз»ӯжҖ§е’ҢдёҺж¶Ҳиҙ№иҖ…зҡ„дә’еҠЁгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

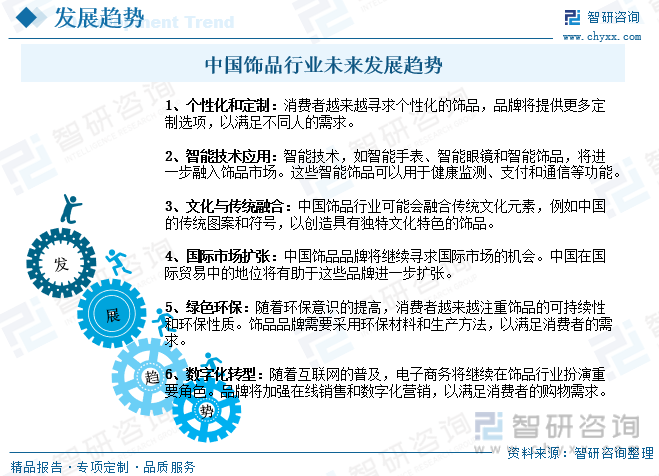

йҡҸзқҖдёӯеӣҪдёӯдә§йҳ¶зә§зҡ„еўһй•ҝпјҢдәә们еҜ№йҘ°е“Ғзҡ„йңҖжұӮдёҚж–ӯеўһеҠ пјҢдёҺжӯӨеҗҢж—¶пјҢж¶Ҳиҙ№иҖ…еҜ№йҘ°е“Ғд№ҹжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢж¶Ҳиҙ№иҖ…и¶ҠжқҘи¶ҠеҖҫеҗ‘дәҺиҙӯд№°е®ҡеҲ¶йҘ°е“ҒпјҢд»Ҙеұ•зӨәдёӘжҖ§е’ҢзӢ¬зү№жҖ§пјҢжӯӨеӨ–пјҢ3Dжү“еҚ°гҖҒиҷҡжӢҹзҺ°е®һпјҲVRпјүе’Ңдәәе·ҘжҷәиғҪпјҲAIпјүзӯүжҠҖжңҜжӯЈеңЁйҘ°е“ҒеҲ¶йҖ дёӯеҫ—еҲ°еә”з”ЁпјҢжҸҗдҫӣдәҶжӣҙеӨҡеҲӣж–°е’Ңи®ҫи®Ўзҡ„еҸҜиғҪжҖ§гҖӮжҖ»зҡ„жқҘиҜҙпјҢдёӯеӣҪйҘ°е“ҒиЎҢдёҡе°Ҷ继з»ӯеҸ—зӣҠдәҺдёӯеӣҪз»ҸжөҺзҡ„еўһй•ҝе’Ңж¶Ҳиҙ№иҖ…йңҖжұӮзҡ„еӨҡж ·еҢ–гҖӮ然иҖҢпјҢз«һдәүд№ҹе°ҶжӣҙеҠ жҝҖзғҲпјҢе“ҒзүҢйңҖиҰҒдёҚж–ӯеҲӣж–°пјҢе…іжіЁеҸҜжҢҒз»ӯжҖ§пјҢ并йҖӮеә”еёӮеңәи¶ӢеҠҝпјҢд»ҘдҝқжҢҒз«һдәүеҠӣ并е®һзҺ°й•ҝжңҹеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪйҘ°е“ҒиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҘ°е“ҒиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҘ°е“ҒиЎҢдёҡеёӮеңәе…ЁжҷҜи°ғжҹҘеҸҠжҠ•иө„жҪңеҠӣз ”з©¶жҠҘе‘ҠгҖӢе…ұе…«з« ,еҢ…еҗ«2023е№ҙдёӯеӣҪйҘ°е“ҒиЎҢдёҡж¶Ҳиҙ№иЎҢдёәдёҺеёӮеңәйңҖжұӮеҲҶжһҗпјҢ2023е№ҙдёӯеӣҪйҘ°е“ҒиЎҢдёҡйўҶе…ҲдјҒдёҡдёӘжЎҲеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪйҘ°е“ҒиЎҢдёҡеҸ‘еұ•йў„жөӢеҸҠжҠ•иө„зӯ–з•ҘзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪйҘ°е“ҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠеҸ‘еұ•и¶ӢеҠҝеҲҶжһҗпјҡдёӘжҖ§еҢ–е’Ңе®ҡеҲ¶еҢ–дә§е“ҒйңҖжұӮжҢҒз»ӯжү©еӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)