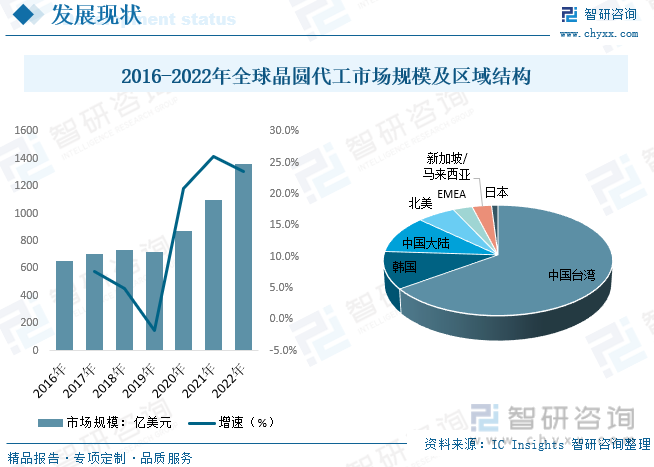

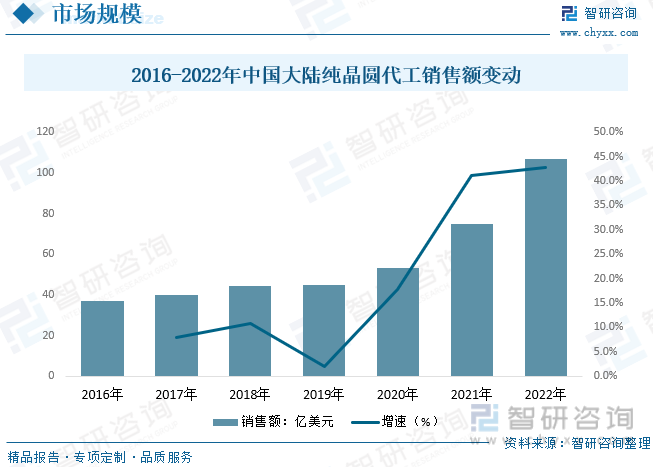

еҶ…е®№жҰӮеҶөпјҡ2021е№ҙе…Ёзҗғжҷ¶еңҶд»Је·ҘеёӮеңә规模иҫҫ1101дәҝзҫҺе…ғпјҢеҚ е…ЁзҗғеҚҠеҜјдҪ“еёӮеңәзәҰ26%пјҢ2022е№ҙж•ҙдҪ“дёӢжёёйңҖжұӮжіўеҠЁпјҢдҪҶж•ҙдҪ“жҷ¶еңҶд»Је·ҘеёӮеңәжіўеҠЁиҫғе°ҸпјҢеёӮеңә规模д»ҚжңүжҳҺжҳҫеўһй•ҝпјҢиҫғ2021е№ҙеўһй•ҝ23.5%е·ҰеҸігҖӮ2022е№ҙжҲ‘еӣҪзәҜжҷ¶еңҶд»Је·Ҙй”Җе”®йўқе·Іи¶…иҝҮ105дәҝзҫҺе…ғпјҢиҫғ2021е№ҙеўһй•ҝзәҰ41.1%гҖӮ

е…ій”®иҜҚпјҡдёӯеӣҪжҷ¶еңҶд»Је·Ҙй”Җе”®йўқ е…Ёзҗғжҷ¶еңҶд»Је·Ҙ规模 жҷ¶еңҶд»Је·Ҙд»Ҫйўқ жҷ¶еңҶд»Је·Ҙдә§дёҡй“ҫ дёӯиҠҜеӣҪйҷ…жҷ¶еңҶд»Је·Ҙ

дёҖгҖҒжҷ¶еңҶд»Је·Ҙдә§дёҡжҰӮиҝ°

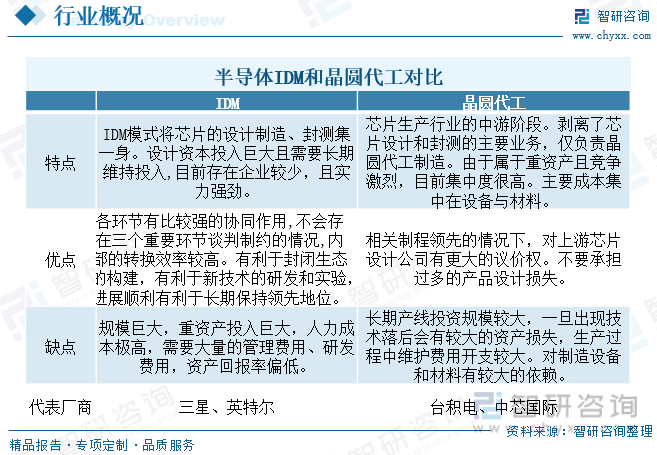

дј з»ҹйӣҶжҲҗз”өи·Ҝдә§дёҡеӨҡйҮҮз”ЁIDMз»ҸиҗҘжЁЎејҸпјҢдёҡеҠЎеҮ д№ҺиҰҶзӣ–йӣҶжҲҗз”өи·Ҝи®ҫи®ЎгҖҒжҷ¶еңҶеҲ¶йҖ гҖҒе°ҒиЈ…гҖҒжөӢиҜ•зӯүе…Ёдә§дёҡй“ҫгҖӮйҡҸзқҖйӣҶжҲҗз”өи·ҜжҠҖжңҜзҡ„еҝ«йҖҹиҝӯд»Је’ҢдёӢжёёеә”з”ЁеӨҡе…ғеҢ–еҸ‘еұ•пјҢйӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„жҲҗжң¬ж”ҖеҚҮгҖҒж–°е“Ғз ”еҸ‘зӘ—еҸЈжңҹеҸҳзҹӯгҖҒдә§е“Ғзҡ„е®ҡеҲ¶еҢ–жҜ”йҮҚжҸҗеҚҮпјҢдё“дёҡеҲҶе·ҘжЁЎејҸеә”иҝҗиҖҢз”ҹпјҢFablessеҺӮе•Ҷе°ҶиҠҜзүҮи®ҫи®ЎзҺҜиҠӮзӢ¬з«ӢејҖжқҘз»ҸиҗҘпјҢ并з”ұFoundryеҺӮе•ҶиҝӣиЎҢжҷ¶еңҶеҲ¶йҖ д»Је·ҘпјҢд№ӢеҗҺ委жүҳOSATеҺӮе•ҶиҝӣиЎҢе°ҒиЈ…е’ҢжөӢиҜ•пјҢжңҖз»Ҳе°ҶиҠҜзүҮдә§е“ҒдәӨд»ҳз»ҷз»Ҳз«Ҝеә”з”ЁеҺӮе•ҶгҖӮеңЁеҲҶж•ЈжҠ•иө„йЈҺйҷ©гҖҒеҝ«йҖҹе“Қеә”еёӮеңәйңҖжұӮеҸҳеҢ–е’Ңдә§е“ҒеӨҡж ·жҖ§зӯүж–№йқўпјҢеҲҶе·ҘеҚҸеҗҢжЁЎејҸзӢ¬е…·дјҳеҠҝпјҢйҖҗжёҗжҲҗдёәеёӮеңәдё»жөҒгҖӮ

дәҢгҖҒжҷ¶еңҶд»Је·Ҙж”ҝзӯ–иғҢжҷҜ

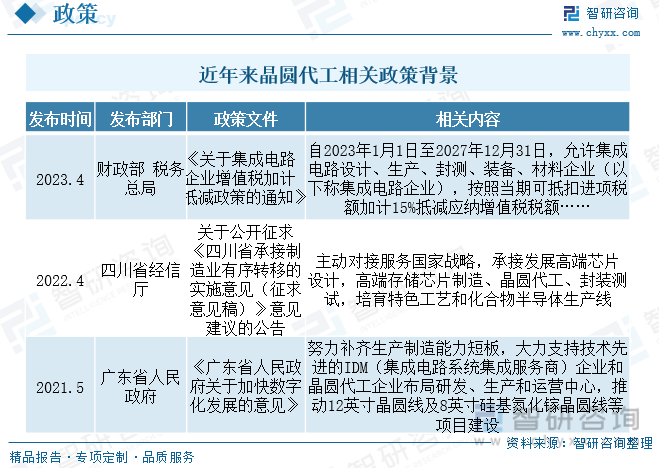

еӣҪеҶ…еҠ йҖҹиҝҪиө¶пјҢж”ҝзӯ–гҖҒеӨ§еҹәйҮ‘ж”ҜжҢҒпјҢеӣҪдә§жҷ¶еңҶеҲ¶йҖ иҝӣе…Ҙеҝ«йҖҹжҲҗй•ҝжңҹгҖӮиҮӘ2000е№ҙжқҘпјҢжҲ‘еӣҪж”ҝеәңе°ҶйӣҶжҲҗз”өи·Ҝдә§дёҡзЎ®е®ҡдёәжҲҳз•ҘжҖ§дә§дёҡд№ӢдёҖ并йўҒеёғдёҖзі»еҲ—ж”ҝзӯ–法规пјҢдё”иҝ‘еҮ е№ҙе‘ҲзҺ°ж„ҲеҸ‘йў‘з№Ғзҡ„и¶ӢеҠҝпјҢеӣҪ家еңЁзӣёе…ій…ҚеҘ—иө„жәҗгҖҒдәәжүҚеј•иҝӣгҖҒзЁҺ收еҮҸе…ҚгҖҒжҠ•иһҚиө„ж–№жі•зӯүж–№йқўеқҮдёәеӣҪеҶ…дјҒдёҡжҸҗдҫӣе…Ёйқўжү¶жҢҒпјҢеҠ©еҠӣеӣҪеҶ…иҠҜе®һеҠӣзҡ„жҸҗеҚҮгҖӮиҝ‘е№ҙжқҘйҡҸзқҖеӣҪеҶ…ең°ж–№ж”ҝзӯ–жҢҒз»ӯеҮәеҸ°дҝғиҝӣжҲ‘еӣҪжҷ¶еңҶд»Је·Ҙдә§зәҝеҸ‘еұ•жү©еј пјҢжҲ‘еӣҪжҷ¶еңҶд»Је·Ҙе…ЁзҗғеҪұе“ҚеҠӣжҢҒз»ӯиө°й«ҳгҖӮ

дёүгҖҒжҷ¶еңҶд»Је·Ҙдә§дёҡй“ҫ

жҷ¶еңҶд»Је·Ҙжү“з ҙдәҶIDMеҚ•дёҖжЁЎејҸпјҢжҲҗе°ұдәҶжҷ¶еңҶд»Је·Ҙ+ICи®ҫи®ЎжЁЎејҸгҖӮзӣ®еүҚпјҢеҚҠеҜјдҪ“иЎҢдёҡеһӮзӣҙеҲҶе·ҘжҲҗдёәдәҶдё»жөҒпјҢж–°иҝӣе…ҘиҖ…еӨ§еӨҡж•°жӢҘжҠұfablessжЁЎејҸпјҢйғЁеҲҶIDMеҺӮе•Ҷд№ҹеңЁйҖҗжёҗиө°еҗ‘fablessпјҲж— жҷ¶еңҶпјүжҲ–иҖ…fabliteпјҲиҪ»жҷ¶еңҶпјүжЁЎејҸгҖӮжҷ¶еңҶд»Је·Ҙе•ҶдёҡжЁЎејҸпјҢеӨ§е№…йҷҚдҪҺдәҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡзҡ„иө„жң¬й—Ёж§ӣпјҢжҺЁеҠЁе…ЁзҗғиҠҜзүҮи®ҫи®Ўеҝ«йҖҹеҙӣиө·пјҢе·ІеҸ–д»ЈIDMпјҲеһӮзӣҙж•ҙеҗҲжЁЎејҸпјүжҲҗдёәеҚҠеҜјдҪ“еҲ¶йҖ дё»жөҒжЁЎејҸгҖӮ

е°ұйӣҶжҲҗз”өи·ҜеёӮеңәз»“жһ„иҖҢиЁҖпјҢйӣҶжҲҗз”өи·ҜеҸҜеҲ’еҲҶдёәиҠҜзүҮи®ҫи®ЎгҖҒеҲ¶йҖ е’Ңе°ҒиЈ…жөӢиҜ•пјҢе…¶дёӯи®ҫеӨҮжқҗж–ҷдёҺеҲ¶йҖ е’Ңе°ҒиЈ…жөӢиҜ•иҒ”зі»жңҖдёәзҙ§еҜҶпјҢеҜ№еә”еҲҶдёәеүҚйҒ“и®ҫеӨҮе’ҢеҗҺйҒ“и®ҫеӨҮпјҢжҷ¶еңҶжқҗж–ҷе’Ңе°ҒиЈ…жқҗж–ҷгҖӮеҚҠеҜјдҪ“и®ҫеӨҮжқҗж–ҷе°Өе…¶жҳҜеңЁйғЁеҲҶжҷ¶еңҶеҲ¶йҖ и®ҫеӨҮй«ҳз«ҜйўҶеҹҹеӨ„дәҺзҫҺ欧ж—Ҙеһ„ж–ӯзҠ¶жҖҒпјҢвҖңеҚЎи„–еӯҗвҖқй—®йўҳзӘҒеҮәпјҢжҳҜеҪ“еүҚеҸҠжңӘжқҘеӣҪдә§еҢ–йҮҚзӮ№зӘҒз ҙзҡ„йўҶеҹҹгҖӮж•ҙдҪ“иҖҢиЁҖпјҢж”ҝзӯ–жҺЁеҠЁдёӢпјҢжҲ‘еӣҪйӣҶжҲҗз”өи·ҜеҸ‘еұ•йҮҚеҝғйҖҗжӯҘз”ұе°ҒиЈ…жөӢиҜ•иҪ¬еҗ‘иҠҜзүҮи®ҫи®Ўе’ҢеҲ¶йҖ гҖӮ

еӣӣгҖҒе…Ёзҗғе’ҢдёӯеӣҪеӨ§йҷҶжҷ¶еңҶд»Је·Ҙ规模

е…Ёзҗғжҷ¶еңҶд»Је·ҘеҸ‘еұ•зҺ°зҠ¶иҖҢиЁҖпјҢе…Ёзҗғжҷ¶еңҶд»Је·Ҙе‘ҲзҺ°еҮәй«ҳжҠҖжңҜй«ҳиө„йҮ‘еЈҒеһ’зү№зӮ№пјҢиЎҢдёҡйӣҶдёӯеәҰжһҒй«ҳпјҢйҡҸзқҖеҲ¶зЁӢиҝӣдёҖжӯҘиҝӯд»ЈпјҢиЎҢдёҡ规模еҝ«йҖҹеҸ‘еұ•жү©еј пјҢж•ҙдҪ“и®ҫеӨҮжҲҗжң¬еҸҠжҠҖжңҜеЈҒеһ’и¶ҠеҠ еҺҡе®һпјҢж•°жҚ®жҳҫзӨәпјҢ2021е№ҙе…Ёзҗғжҷ¶еңҶд»Је·ҘеёӮеңә规模иҫҫ1101дәҝзҫҺе…ғпјҢеҚ е…ЁзҗғеҚҠеҜјдҪ“еёӮеңәзәҰ26%пјҢ2022е№ҙж•ҙдҪ“дёӢжёёйңҖжұӮжіўеҠЁпјҢдҪҶж•ҙдҪ“жҷ¶еңҶд»Је·ҘеёӮеңәжіўеҠЁиҫғе°ҸпјҢеёӮеңә规模д»ҚжңүжҳҺжҳҫеўһй•ҝпјҢиҫғ2021е№ҙеўһй•ҝ23.5%е·ҰеҸігҖӮеҢәеҹҹз»“жһ„пјҢзӣ®еүҚеӣҪеҶ…жҲ‘еӣҪеҸ°ж№ҫең°еҢәзҡ„еҸ°з§Ҝз”өзӢ¬еҚ йіҢеӨҙпјҢжҲ‘еӣҪеӨ§йҷҶең°еҢәд»Ҫйўқд»…11%е·ҰеҸіпјҢдёҺйҹ©еӣҪеҹәжң¬е№¶иӮ©гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷ¶еңҶд»Је·ҘиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢ

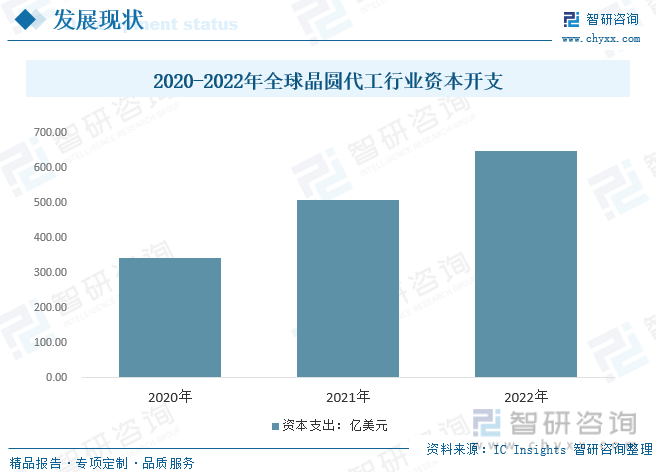

жҷ¶еңҶд»Је·ҘеҺӮзҡ„иө„жң¬жҖ§ж”ҜеҮәе·ЁеӨ§пјҢ并且йҡҸзқҖеҲ¶зЁӢзҡ„жҸҗеҚҮпјҢд»Је·ҘеҺӮзҡ„иө„жң¬ж”ҜеҮәдёӯжһўдёҚж–ӯжҸҗеҚҮгҖӮйҡҸзқҖдёӢжёёж¶Ҳиҙ№з”өеӯҗе’Ңи®Ўз®—жңәз”ЁжҲ·й«ҳз«Ҝдә§е“ҒйңҖжұӮйҖҗжӯҘиө°й«ҳпјҢдҝғиҝӣж•ҙдҪ“жҷ¶еңҶе…ҲиҝӣеҲ¶зЁӢйңҖжұӮеҚ жҜ”жҢҒз»ӯиө°й«ҳпјҢдёәдәҶж»Ўи¶іеёӮеңәйңҖжұӮпјҢжҷ¶еңҶеҺӮиЎҢдёҡйңҖжҢҒз»ӯеҠ еӨ§з ”еҸ‘еҗҢж—¶иҙӯд№°жӣҙе…Ҳиҝӣзҡ„и®ҫеӨҮз”ҹдә§е…ҲиҝӣеҲ¶зЁӢжҷ¶еңҶпјҢеёҰеҠЁе…Ёзҗғжҷ¶еңҶд»Је·Ҙж”ҜеҮәйҮ‘йўқйҖҗе№ҙеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢе…Ёзҗғжҷ¶еңҶд»Је·ҘиЎҢдёҡиө„жң¬ејҖж”Ҝд»Һ2020е№ҙзҡ„341.72дәҝзҫҺе…ғеўһй•ҝиҮі2022е№ҙзҡ„650зҫҺе…ғе·ҰеҸігҖӮйў„и®ЎйҡҸзқҖе…Ёзҗғж¶Ҳиҙ№з”өеӯҗеңЁдёңеҚ—дәҡзӯүеҸ‘еұ•дёӯеӣҪ家йңҖжұӮеўһй•ҝпјҢеҸ еҠ еҸ°з§Ҝз”өз ”еҸ‘еёҰеҠЁеҲ¶зЁӢж°ҙе№іжҸҗеҚҮпјҢе…Ёзҗғжҷ¶еңҶејҖж”Ҝеўһй•ҝе°Ҷ继з»ӯеўһй•ҝгҖӮ

иҝһз»ӯеҮәеҸ°зі»еҲ—ж”ҜжҢҒж”ҝзӯ–пјҢеңЁиҙўзЁҺгҖҒжҠ•иһҚиө„гҖҒз ”з©¶ејҖеҸ‘гҖҒдәәжүҚгҖҒзҹҘиҜҶдә§жқғзӯүйўҶеҹҹз»ҷдәҲйӣҶжҲҗз”өи·Ҝдә§дёҡиҜёеӨҡдјҳжғ ж”ҝзӯ–пјҢеҗ„ең°ж–№ж”ҝеәңд№ҹйҷҶз»ӯжҺЁеҮәж”ҜжҢҒйӣҶжҲҗз”өи·Ҝдә§дёҡеҸ‘еұ•зҡ„ж”ҝзӯ–ж–Ү件пјҢжҺЁеҠЁжҲ‘еӣҪжҷ¶еңҶеҲ¶йҖ еӣҪдә§еҢ–иҝӣзЁӢеҠ йҖҹпјҢеҸ—жӯӨеҪұе“ҚжҲ‘еӣҪICйўҶеҹҹеҸ‘еұ•йҮҚеҝғйҖҗжӯҘз”ұе°ҒжөӢйўҶеҹҹиҪ¬еҗ‘жҠҖжңҜиҰҒжұӮжӣҙй«ҳзҡ„и®ҫи®Ўе’Ңжҷ¶еңҶеҲ¶йҖ йўҶеҹҹпјҢеёҰеҠЁжҲ‘еӣҪжҷ¶еңҶд»Је·Ҙ规模еҝ«йҖҹеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢжҲӘжӯў2022е№ҙжҲ‘еӣҪзәҜжҷ¶еңҶд»Је·Ҙй”Җе”®йўқе·Іи¶…иҝҮ105дәҝзҫҺе…ғпјҢиҫғ2021е№ҙеўһй•ҝзәҰ41.1%пјҢйў„и®ЎеңЁзү©иҒ”зҪ‘ж—¶д»ЈпјҢеңЁ5GгҖҒдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®зӯүејәеҠІйңҖжұӮдёӢпјҢеӣҪеҶ…жҷ¶еңҶд»Је·ҘиЎҢдёҡд»ҚжңүжңӣдҝқжҢҒжҢҒз»ӯеҝ«йҖҹеўһй•ҝгҖӮ

дә”гҖҒжҷ¶еңҶд»Је·Ҙдә§дёҡз«һдәүзҺ°зҠ¶

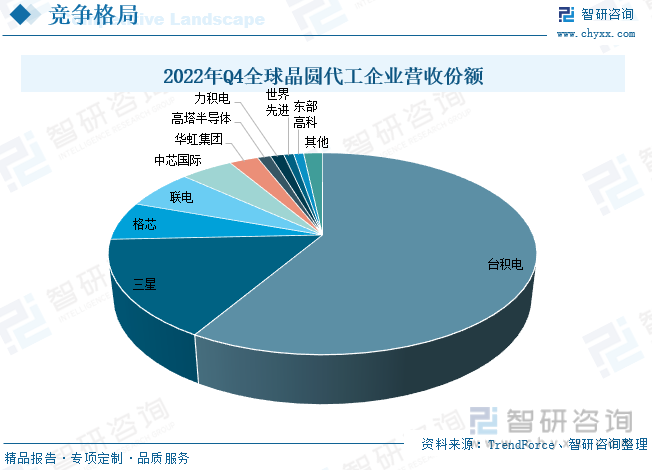

е…Ёзҗғжҷ¶еңҶд»Је·ҘеёӮеңәжҖ»дҪ“е‘ҲзҺ°вҖңдёҖи¶…еӨҡејәвҖқж јеұҖпјҢж №жҚ®ж•°жҚ®пјҢеҸ°з§Ҝз”өдёҖ家зӢ¬еӨ§пјҢ2022е№ҙQ4еҸ°з§Ҝз”өеңЁе…Ёзҗғд»Је·ҘеёӮеңәеёӮеҚ зҺҮзәҰ58.5%пјҢиҖҢиЎҢдёҡж•ҙдҪ“CR5и¶…иҝҮ90%пјҢе‘ҲзҺ°еҜЎеӨҙеһ„ж–ӯж јеұҖгҖӮеңЁеӣҪеҶ…еёӮеңәпјҢиҝ‘е№ҙжқҘдёӯиҠҜеӣҪйҷ…гҖҒеҚҺиҷ№зӯүжң¬еңҹеӨҙйғЁжҷ¶еңҶеҺӮзҡ„еёӮеҚ зҺҮзЁідёӯжңүеҚҮпјҢйҫҷеӨҙең°дҪҚж„ҲеҸ‘зӘҒеҮәгҖӮжҷ¶еңҶд»Је·ҘиЎҢдёҡиө„жң¬ејҖж”Ҝй«ҳгҖҒиҝӣе…Ҙй—Ёж§ӣиҫғй«ҳпјҢиЎҢдёҡз«һдәүж јеұҖй«ҳеәҰйӣҶдёӯпјҢеӨҙйғЁеҺӮе•Ҷең°дҪҚиҫғдёәзЁіеӣәпјҢеҗҺиҝӣе…ҘзқҖжҠҖжңҜе’Ңиө„йҮ‘иҰҒжұӮжһҒй«ҳгҖӮ

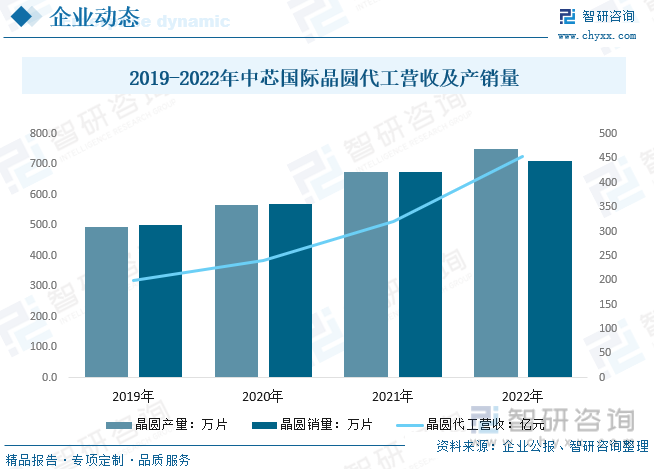

дёӯиҠҜеӣҪйҷ…жҳҜдё–з•ҢйўҶе…Ҳзҡ„йӣҶжҲҗз”өи·Ҝжҷ¶еңҶд»Је·ҘдјҒдёҡд№ӢдёҖпјҢд№ҹжҳҜдёӯеӣҪеӨ§йҷҶйӣҶжҲҗз”өи·ҜеҲ¶йҖ дёҡйўҶеҜјиҖ…пјҢжӢҘжңүйўҶе…Ҳзҡ„е·ҘиүәеҲ¶йҖ иғҪеҠӣгҖҒдә§иғҪдјҳеҠҝгҖҒжңҚеҠЎй…ҚеҘ—пјҢеҗ‘е…Ёзҗғе®ўжҲ·жҸҗдҫӣ 0.35 еҫ®зұіеҲ° FinFET дёҚеҗҢжҠҖжңҜиҠӮзӮ№зҡ„жҷ¶еңҶд»Је·ҘдёҺжҠҖжңҜжңҚеҠЎпјҢдё»иҰҒд»ҺдәӢеҹәдәҺеӨҡз§ҚжҠҖжңҜиҠӮзӮ№е’ҢжҠҖжңҜе№іеҸ°зҡ„йӣҶжҲҗз”өи·Ҝжҷ¶еңҶд»Је·ҘдёҡеҠЎпјҢ并жҸҗдҫӣи®ҫи®ЎжңҚеҠЎдёҺ IPж”ҜжҢҒгҖҒе…үжҺ©жЁЎеҲ¶йҖ зӯүй…ҚеҘ—жңҚеҠЎгҖӮе°ұе…¶жҷ¶еңҶд»Је·Ҙз»ҸиҗҘзҺ°зҠ¶иҖҢиЁҖпјҢйҡҸзқҖеӣҪеҶ…дёӢжёёеӣҪдә§жҷ¶еңҶйңҖжұӮжҢҒз»ӯеўһй•ҝпјҢдёӯиҠҜеӣҪйҷ…е…Ёзҗғжҷ¶еңҶд»Је·Ҙд»ҪйўқжҢҒз»ӯиө°й«ҳпјҢж•ҙдҪ“жҷ¶еңҶд»Је·ҘиҗҘ收йҖҗе№ҙиө°й«ҳпјҢж•°жҚ®жҳҫзӨәпјҢдёӯиҠҜеӣҪйҷ…жҷ¶еңҶд»Је·ҘдёҡеҠЎиҗҘ收д»Һ2019е№ҙзҡ„200дәҝе…ғе·ҰеҸіеўһй•ҝиҮі2022е№ҙзҡ„452.9дәҝе…ғпјҢеҗҢж—¶жҷ¶еңҶдә§иғҪе’Ңдҫӣз»ҷзЁіжӯҘжү©еј пјҢ2022е№ҙдёӯиҠҜеӣҪйҷ…жҷ¶еңҶдә§йҮҸе’Ңй”ҖйҮҸеҲҶеҲ«дёә751.08дёҮзүҮе’Ң709.8дёҮзүҮгҖӮ

е…ӯгҖҒжҷ¶еңҶд»Је·ҘеӣҪдә§еҢ–и¶ӢеҠҝ

йҡҸзқҖеӣҪеҶ…жҷ¶еңҶеҲ¶йҖ дјҒдёҡжҠҖжңҜж°ҙе№ізҡ„дёҚж–ӯжҸҗеҚҮпјҢеӣҪеҶ…еёӮеңәйңҖжұӮдёҚж–ӯеўһеҠ пјҢд»ҘеҸҠеӣҪ家еҜ№еҚҠеҜјдҪ“дә§дёҡзҡ„ж”ҝзӯ–жү¶жҢҒеҠӣеәҰеҠ еӨ§пјҢжҷ¶еңҶд»Је·ҘеӣҪдә§еҢ–и¶ӢеҠҝж—ҘзӣҠжҳҺжҳҫгҖӮеңЁжӯӨи¶ӢеҠҝдёӢпјҢеӣҪеҶ…жҷ¶еңҶеҲ¶йҖ дјҒдёҡдёҚж–ӯеҠ ејәжҠҖжңҜз ”еҸ‘е’Ңдә§дёҡй“ҫж•ҙеҗҲпјҢжҸҗеҚҮиҮӘиә«з«һдәүеҠӣпјҢйҖҗжӯҘжҸҗй«ҳеёӮеңәд»ҪйўқгҖӮеҗҢж—¶пјҢеӣҪ家д№ҹз§ҜжһҒжҺЁеҠЁеҚҠеҜјдҪ“дә§дёҡзҡ„еҸ‘еұ•пјҢйҖҡиҝҮе»әи®ҫеӣҪ家зә§йӣҶжҲҗз”өи·Ҝдә§дёҡжҠ•иө„еҹәйҮ‘гҖҒеҠ еӨ§еҜ№еҚҠеҜјдҪ“дјҒдёҡзҡ„жү¶жҢҒеҠӣеәҰзӯүж–№ејҸпјҢжҺЁеҠЁеӣҪеҶ…жҷ¶еңҶд»Је·Ҙзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжҷ¶еңҶд»Је·ҘиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжҷ¶еңҶд»Је·ҘиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжҷ¶еңҶд»Је·ҘиЎҢдёҡеёӮеңәи°ғз ”еҲҶжһҗеҸҠеҸ‘еұ•и§„жЁЎйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«жҷ¶еңҶд»Је·ҘиЎҢдёҡжҲҗй•ҝиғҪеҠӣеҸҠзЁіе®ҡжҖ§еҲҶжһҗпјҢжҷ¶еңҶд»Је·ҘиЎҢдёҡжҠ•иө„жңәдјҡеҲҶжһҗз ”з©¶пјҢжҷ¶еңҶд»Је·Ҙдә§дёҡжҠ•иө„йЈҺйҷ©зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙе…Ёзҗғе’ҢдёӯеӣҪжҷ¶еңҶд»Је·Ҙдә§дёҡзҺ°зҠ¶з®ҖжһҗпјҡдёӯиҠҜеӣҪйҷ…еёҰеҠЁеӣҪдә§з«һдәүеҠӣиө°й«ҳпјҢжңӘжқҘе…Ёзҗғд»ҪйўқжңүжңӣжҳҺжҳҫжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙе…ЁзҗғеҸҠдёӯеӣҪжҷ¶еңҶд»Је·ҘиЎҢдёҡпјҡйў„и®Ў2026е№ҙдёӯеӣҪеӨ§йҷҶжҷ¶еңҶд»Је·Ҙе…ЁзҗғеёӮеңәд»Ҫйўқе°ҶжҸҗеҚҮиҮі8.8% [еӣҫ]](http://img.chyxx.com/images/2022/0329/7c80c011858f096873f9a5c1a582c0f24df47187.png?x-oss-process=style/w320)