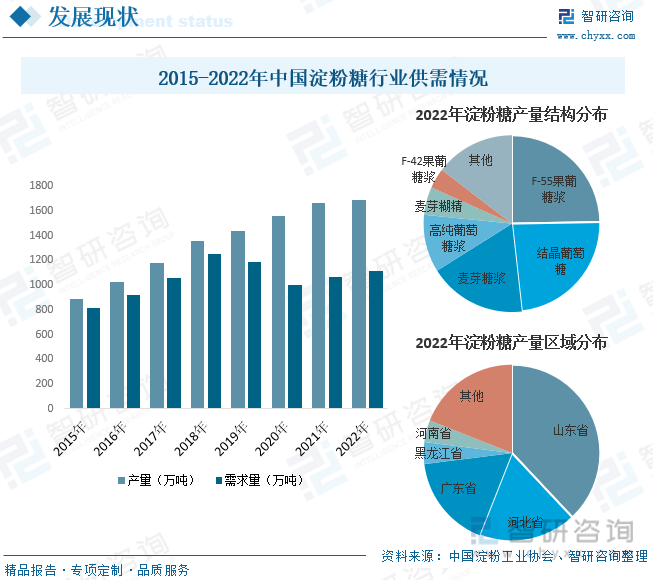

еҶ…е®№жҰӮеҶөпјҡд»Һдә§йҮҸз»“жһ„жқҘзңӢпјҢжҲ‘еӣҪж·ҖзІүзі–дә§е“Ғз§Қзұ»дё°еҜҢпјҢж¶ІдҪ“зі–д»Ҙжһңи‘Ўзі–жөҶгҖҒйәҰиҠҪзі–жөҶе’Ңи‘Ўиҗ„зі–жөҶдёәдё»пјҢеӣәдҪ“зі–д»Ҙз»“жҷ¶и‘Ўиҗ„зі–гҖҒйәҰиҠҪзіҠзІҫдёәдё»гҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙж·ҖзІүзі–дә§йҮҸдёӯпјҢF-55жһңи‘Ўзі–жөҶдә§йҮҸеҚ жҜ”жңҖй«ҳпјҢдёә25.93%пјӣе…¶ж¬Ўдёәз»“жҷ¶и‘Ўиҗ„зі–е’ҢйәҰиҠҪзі–жөҶпјҢдә§йҮҸеҚ жҜ”еҲҶеҲ«дёә23.51%е’Ң17.86%гҖӮ

е…ій”®иҜҚпјҡж·ҖзІүзі–иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ ж·ҖзІүзі–иЎҢдёҡз«һдәүж јеұҖ ж·ҖзІүзі–дә§йҮҸ ж·ҖзІүзі–иҝӣеҮәеҸЈ

дёҖгҖҒжҰӮиҝ°

ж·ҖзІүзі–жҳҜжҢҮеҲ©з”Ёеҗ«ж·ҖзІүзҡ„зІ®йЈҹгҖҒи–Ҝзұ»зӯүдёәеҺҹж–ҷпјҢз»ҸиҝҮй…ёжі•гҖҒй…ёй…¶жі•жҲ–й…¶жі•еҲ¶еҸ–зҡ„зі–пјҢеҢ…жӢ¬йәҰиҠҪзі–гҖҒи‘Ўиҗ„зі–гҖҒжһңи‘Ўзі–жөҶзӯүпјҢз»ҹз§°ж·ҖзІүзі–гҖӮж·ҖзІүзі–ж¶Ҳиҙ№йўҶеҹҹе№ҝпјҢж¶Ҳиҙ№ж•°йҮҸеӨ§пјҢжҳҜж·ҖзІүж·ұеҠ е·Ҙзҡ„ж”Ҝжҹұдә§е“ҒпјҢй•ҝжңҹд»ҘжқҘиў«е№ҝжіӣең°еә”з”ЁдәҺйЈҹе“ҒпјҢеҢ»иҚҜпјҢйҖ зәёзӯүиҜёеӨҡиЎҢдёҡгҖӮж·ҖзІүзі–зҡ„з§Қзұ»еӨҡж ·пјҢжҢүжҲҗеҲҶз»„жҲҗеҸҜеӨ§иҮҙеҲҶдёәж¶ІдҪ“и‘Ўиҗ„зі–гҖҒз»“жҷ¶и‘Ўиҗ„зі–(е…Ёзі–)гҖҒйәҰиҠҪзі–жөҶ(йҘҙзі–гҖҒй«ҳйәҰиҠҪзі–жөҶгҖҒйәҰиҠҪзі–)гҖҒйәҰиҠҪзіҠзІҫгҖҒйәҰиҠҪдҪҺиҒҡзі–гҖҒжһңи‘Ўзі–жөҶзӯүгҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

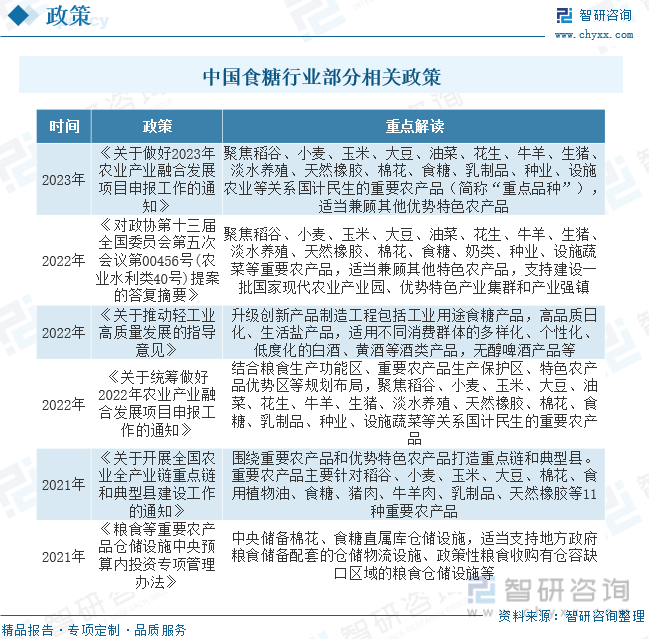

иҝ‘дәӣе№ҙпјҢжҲ‘еӣҪеҗ„йғЁй—ЁеҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–дҝғиҝӣйЈҹзі–иЎҢдёҡдә§е“ҒеҲ¶йҖ еҚҮзә§еҲӣж–°пјҢеҰӮ2023е№ҙеҸ‘еёғзҡ„гҖҠе…ідәҺеҒҡеҘҪ2023е№ҙеҶңдёҡдә§дёҡиһҚеҗҲеҸ‘еұ•йЎ№зӣ®з”іжҠҘе·ҘдҪңзҡ„йҖҡзҹҘгҖӢжҸҗеҲ°пјҢиҒҡз„ҰзЁ»и°·гҖҒе°ҸйәҰгҖҒзҺүзұігҖҒеӨ§иұҶгҖҒжІ№иҸңгҖҒиҠұз”ҹгҖҒзүӣзҫҠгҖҒз”ҹзҢӘгҖҒж·Ўж°ҙе…»ж®–гҖҒеӨ©з„¶ж©Ўиғ¶гҖҒжЈүиҠұгҖҒйЈҹзі–гҖҒд№іеҲ¶е“ҒгҖҒз§ҚдёҡгҖҒи®ҫж–ҪеҶңдёҡзӯүе…ізі»еӣҪи®Ўж°‘з”ҹзҡ„йҮҚиҰҒеҶңдә§е“ҒпјҲз®Җз§°вҖңйҮҚзӮ№е“Ғз§ҚвҖқпјүпјҢйҖӮеҪ“е…јйЎҫе…¶д»–дјҳеҠҝзү№иүІеҶңдә§е“ҒгҖӮ

дёүгҖҒдә§дёҡй“ҫ

ж·ҖзІүзі–иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬зҺүзұігҖҒе°ҸйәҰгҖҒи–Ҝзұ»зӯүпјӣдёӯжёёдёәж·ҖзІүзі–з”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺйЈҹе“ҒгҖҒйҘ®ж–ҷгҖҒеҢ»иҚҜгҖҒе•Өй…’гҖҒзі–жһңгҖҒеҢ–е·ҘзӯүйўҶеҹҹгҖӮ

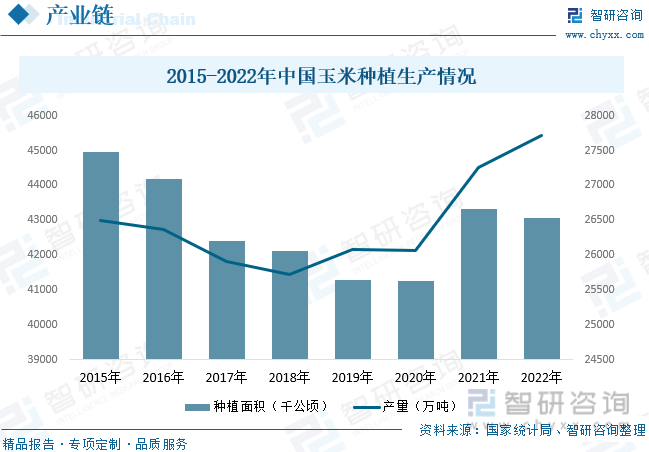

зҺүзұіжҳҜж·ҖзІүзі–з”ҹдә§зҡ„йҮҚиҰҒеҺҹжқҗж–ҷпјҢеҗҢж—¶д№ҹжҳҜжҲ‘еӣҪйҮҚиҰҒзҡ„зІ®йЈҹгҖҒйҘІж–ҷе’Ңе·ҘдёҡеҺҹж–ҷдҪңзү©гҖӮ2015е№ҙд»ҘжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҶңдёҡдҫӣз»ҷдҫ§з»“жһ„жҖ§ж”№йқ©зҡ„жҺЁиҝӣпјҢзҺүзұіз§ҚжӨҚйқўз§ҜејҖе§Ӣи°ғеҮҸпјҢеҠ дёҠ2016е№ҙзҺүзұідёҙеӮЁж”ҝзӯ–зҡ„еҸ–ж¶ҲпјҢдҪҝеҫ—2015-2020е№ҙжңҹй—ҙжҲ‘еӣҪзҺүзұіз§ҚжӨҚйқўз§ҜжҢҒз»ӯдёӢйҷҚгҖӮ2021е№ҙеҸ—еӣҪеҶ…ж”ҝзӯ–иЎҘиҙҙеҸҠзҺүзұід»·ж јеӨ§е№…дёҠж¶Ёзӯүеӣ зҙ еҪұе“ҚпјҢз§ҚжӨҚж•ҲзӣҠжҸҗй«ҳпјҢеҶңж°‘з§ҚжӨҚзҺүзұіж„Ҹж„ҝеўһејәпјҢдҪҝеҫ—зҺүзұіз§ҚжӨҚйқўз§ҜејҖе§ӢеӣһеҚҮпјҢеҲ°2022е№ҙжҲ‘еӣҪзҺүзұіз§ҚжӨҚйқўз§Ҝдёә43070еҚғе…¬йЎ·пјҢеҗҢжҜ”дёӢйҷҚ0.6%гҖӮдә§йҮҸж–№йқўпјҢз”ұдәҺз§ҚжӨҚйқўз§Ҝзҡ„дёӢж»‘пјҢ2015-2018е№ҙжңҹй—ҙжҲ‘еӣҪзҺүзұідә§йҮҸд№ҹйҡҸд№ӢжҢҒз»ӯдёӢж»‘пјҢдҪҶеҫ—зӣҠдәҺз§ҚжӨҚжҠҖжңҜж°ҙе№іеҸҠжңәжў°еҢ–ж°ҙе№ізҡ„жҸҗеҚҮпјҢжҲ‘еӣҪзҺүзұіеҚ•дә§ж°ҙе№ідёҚж–ӯжҸҗеҚҮпјҢеӣ жӯӨдә§йҮҸйҷҚе№…жҜ”з§ҚжӨҚйқўз§ҜйҷҚе№…е°ҸпјҢ2019е№ҙжӣҙжҳҜеңЁз§ҚжӨҚйқўз§ҜдёӢж»‘зҡ„жғ…еҶөдёӢдә§йҮҸеҮәзҺ°еўһй•ҝгҖӮеҲ°2022е№ҙжҲ‘еӣҪзҺүзұідә§йҮҸиҫҫ27720.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.7%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

иҝҮеҺ»пјҢжҲ‘еӣҪйЈҹзі–з”ҹдә§е’Ңж¶Ҳиҙ№йғҪд»Ҙи”—зі–дёәдё»пјҢж·ҖзІүзі–дёәиҫ…пјҢйҡҸзқҖиҝ‘е№ҙжқҘеӣҪ家еӨ§еҠӣжү¶жӨҚе’ҢжҺЁе№ҝж·ҖзІүзі–пјҢеҲ°вҖңд№қдә”вҖқеҗҺжңҹпјҢеңЁж·ҖзІүзі–иЎҢдёҡзҡ„жҠҖжңҜиҝӣжӯҘпјҢ收зҺҮе’ҢиҙЁйҮҸжҸҗй«ҳпјҢзү©ж–ҷж¶ҲиҖ—дёӢйҷҚпјӣдјҒдёҡйӣҶзәҰеҢ–规模еҢ–з»ҸиҗҘпјҢж·ҖзІүзі–дә§е“ҒжҲҗжң¬еӨ§е№…дёӢйҷҚпјӣзҺүзұіж·ұеҠ е·ҘпјҢйЈҹе“Ғе·Ҙдёҡзҡ„еҸ‘еұ•д»ҘеҸҠй…¶еҲ¶еүӮзӯүз”ҹзү©жҠҖжңҜзҡ„иҝӣжӯҘе’Ңдәә们ж¶Ҳиҙ№з»“жһ„зҡ„еҸҳеҢ–пјҢжҲ‘еӣҪж·ҖзІүзі–иЎҢдёҡеҸ–еҫ—дәҶжҳҫи‘—зҡ„еҸ‘еұ•пјҢж·ҖзІүзі–еёӮеңәйҖҗжӯҘжү©еӨ§пјҢжҲҗдёәйЈҹзі–еёӮеңәзҡ„йҮҚиҰҒиЎҘе……гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж·ҖзІүзі–дә§йҮҸдёә1688дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ1.4%пјӣйңҖжұӮйҮҸдёә1117дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.6гҖӮ

д»Һдә§йҮҸз»“жһ„жқҘзңӢпјҢжҲ‘еӣҪж·ҖзІүзі–дә§е“Ғз§Қзұ»дё°еҜҢпјҢж¶ІдҪ“зі–д»Ҙжһңи‘Ўзі–жөҶгҖҒйәҰиҠҪзі–жөҶе’Ңи‘Ўиҗ„зі–жөҶдёәдё»пјҢеӣәдҪ“зі–д»Ҙз»“жҷ¶и‘Ўиҗ„зі–гҖҒйәҰиҠҪзіҠзІҫдёәдё»гҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙж·ҖзІүзі–дә§йҮҸдёӯпјҢF-55жһңи‘Ўзі–жөҶдә§йҮҸеҚ жҜ”жңҖй«ҳпјҢдёә25.93%пјӣе…¶ж¬Ўдёәз»“жҷ¶и‘Ўиҗ„зі–е’ҢйәҰиҠҪзі–жөҶпјҢдә§йҮҸеҚ жҜ”еҲҶеҲ«дёә23.51%е’Ң17.86%гҖӮд»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢж·ҖзІүзі–з”ҹдә§дё»иҰҒйӣҶдёӯеңЁеҺҹж–ҷдә§еҢәе’ҢеёӮеңәеә”з”ЁеҢәгҖӮеұұдёңзңҒгҖҒжІіеҢ—зңҒгҖҒе№ҝдёңзңҒе’Ңй»‘йҫҷжұҹзңҒзҡ„дә§йҮҸеқҮи¶…иҝҮзҷҫдёҮеҗЁпјҢдҪҚеұ…еүҚеӣӣдҪҚгҖӮ2022е№ҙдёҠиҝ°еӣӣзңҒж·ҖзІүзі–дә§йҮҸеҲҶеҲ«дёә629.97дёҮеҗЁгҖҒ308.81дёҮеҗЁгҖҒ291.14дёҮеҗЁе’Ң71.14дёҮеҗЁпјҢе…¶дёӯеұұдёңзңҒеҚ жҚ®е…ЁеӣҪдә§йҮҸзҡ„38%пјҢиҝңй«ҳдәҺжІіеҢ—еҸҠе№ҝдёңзҡ„18%е’Ң17%гҖӮ

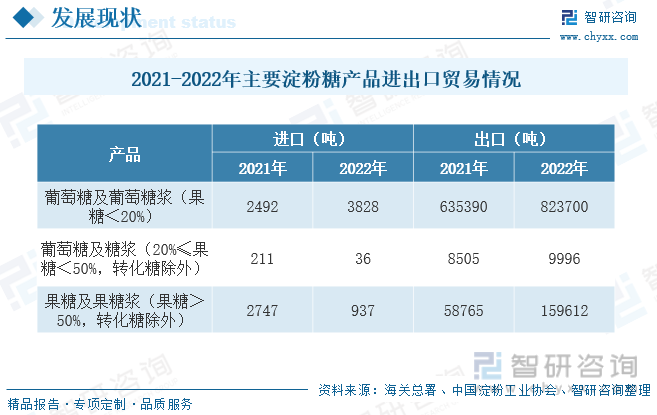

д»ҺиҝӣеҸЈж–№йқўжқҘзңӢпјҢ2022е№ҙпјҢж·ҖзІүзі–дә§е“Ғж•ҙдҪ“иҝӣеҸЈйҮҸ4901еҗЁпјҢеҗҢжҜ”дёӢйҷҚ10%гҖӮе…¶дёӯи‘Ўиҗ„зі–еҸҠи‘Ўиҗ„зі–жөҶпјҲжһңзі–пјң20%пјүдә§е“ҒиҝӣеҸЈйҮҸиҫҫ3828еҗЁпјҢеҗҢжҜ”еўһй•ҝ54%пјӣи‘Ўиҗ„зі–еҸҠи‘Ўиҗ„зі–жөҶпјҲ20%вүӨжһңзі–пјң50%пјҢиҪ¬еҢ–зі–йҷӨеӨ–пјүиҝӣеҸЈйҮҸ136еҗЁпјҢеҗҢжҜ”дёӢйҷҚ36%пјӣжһңзі–еҸҠжһңзі–жөҶпјҲжһңзі–пјһ50%пјҢиҪ¬еҢ–зі–йҷӨеӨ–пјүиҝӣеҸЈйҮҸ937еҗЁпјҢеҗҢжҜ”дёӢйҷҚ66%гҖӮ

д»ҺеҮәеҸЈж–№йқўжқҘзңӢпјҢ2022е№ҙж·ҖзІүзі–дә§е“ҒеҮәеҸЈйҮҸдёә99дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ41%гҖӮе…¶дёӯпјҢи‘Ўиҗ„зі–еҸҠи‘Ўиҗ„зі–жөҶпјҲжһңзі–пјң20%пјүеҮәеҸЈйҮҸдёә82дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ30%пјӣжһңзі–еҸҠжһңзі–жөҶпјҲжһңзі–пјһ50%пјҢиҪ¬еҢ–зі–йҷӨеӨ–пјүеҮәеҸЈйҮҸ16дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ172%пјӣи‘Ўиҗ„зі–еҸҠзі–жөҶпјҲ20%вүӨжһңзі–пјң50%пјҢиҪ¬еҢ–зі–йҷӨеӨ–пјүеҮәеҸЈйҮҸдёә1дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ18%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж·ҖзІүзі–иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

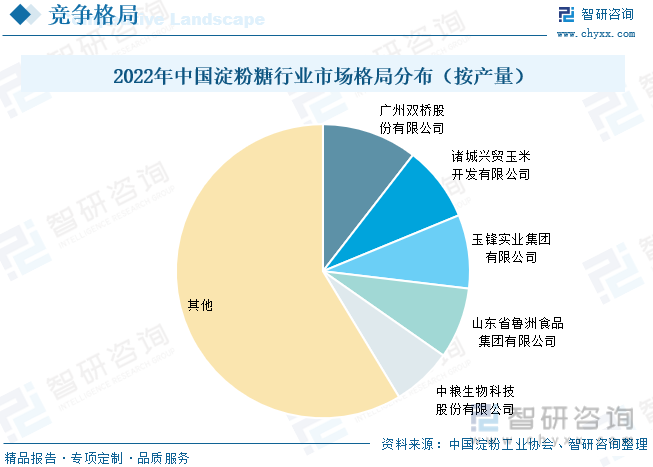

зӣ®еүҚпјҢжҲ‘еӣҪж·ҖзІүзі–иЎҢдёҡеёӮеңәиҫғдёәеҲҶж•ЈпјҢеҗ„дјҒдёҡй—ҙе·®и·қиҫғе°ҸгҖӮд»Ҙдә§йҮҸеҸЈеҫ„ж–№йқўжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪж·ҖзІүзі–дә§е“ҒжҺ’еҗҚеүҚеҚҒзҡ„дјҒдёҡдә§йҮҸеҗҲи®ЎеҚ жҜ”дёә65.62%гҖӮе…¶дёӯе№ҝе·һеҸҢжЎҘж·ҖзІүзі–дә§йҮҸдҪҚеұ…йҰ–дҪҚпјҢдә§йҮҸиҫҫ177.00дёҮеҗЁпјҢеҚ жҖ»дә§йҮҸжҜ”дҫӢ10.49%пјӣе…¶ж¬ЎжҳҜиҜёеҹҺе…ҙиҙёгҖҒзҺүй”Ӣе®һдёҡгҖҒйІҒжҙІйЈҹе“Ғе’ҢдёӯзІ®з”ҹзү©з§‘жҠҖпјҢдә§йҮҸеҲҶеҲ«дёә140.01дёҮеҗЁгҖҒ136.76дёҮеҗЁгҖҒ132.21дёҮеҗЁе’Ң111.71дёҮеҗЁпјҢеҲҶеҲ«еҚ жҜ”8.30%гҖҒ8.10%гҖҒ7.83%е’Ң6.62%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

еёӮеңәйңҖжұӮеҗ‘еҘҪгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…з”ҹжҙ»ж°ҙе№ідёҚж–ӯжҸҗй«ҳгҖҒйЈҹе“ҒйҘ®ж–ҷиЎҢдёҡиҝ…йҖҹеҸ‘еұ•еҜ№йЈҹзі–йңҖжұӮдёҚж–ӯдёҠеҚҮгҖҒи”—зі–еӨ§е№…ж¶Ёд»·пјҢз”ұдәҺж·ҖзІүзі–дә§е“ҒдҪңдёәз”ңе‘іеүӮзҡ„дёҖз§ҚпјҢеҸҜд»ҘйғЁеҲҶжӣҝд»Ји”—зі–пјҢеӣ жӯӨпјҢд»ҘзҺүзұіж·ҖзІүдёәдё»иҰҒеҺҹж–ҷгҖҒеҸҜдҪңдёәи”—зі–жӣҝд»Је’ҢиЎҘе……зҡ„ж·ҖзІүзі–ж¶Ҳиҙ№зҡ„жҢҒз»ӯеўһй•ҝпјҢдёҺи”—зі–зӣёжҜ”пјҢж·ҖзІүзі–ж— и®әеңЁдҝқеҒҘе’Ңе®һз”ЁжҖ§ж–№йқўпјҢиҝҳжҳҜеңЁд»·ж јж–№йқўпјҢйғҪе…·еӨҮиҫғејәзҡ„з«һдәүеҠӣпјҢжңӘжқҘзҡ„еҸ‘еұ•з©әй—ҙиҫғеӨ§гҖӮйҡҸзқҖдәә们收е…Ҙж°ҙе№іе’ҢеҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳпјҢеҸҠиӮҘиғ–дәәзҫӨзҡ„еўһй•ҝпјҢдәә们еҜ№е…·жңүдҝқеҒҘеҠҹиғҪзҡ„зі–йҶҮзұ»ж·ҖзІүзі–йңҖжұӮйҖҗжӯҘеўһй•ҝпјҢд№ҹеёҰеҠЁдәҶж·ҖзІүзі–еёӮеңәзҡ„жү©еӨ§гҖӮ

жҠҖжңҜеҚҮзә§жҺЁеҠЁиЎҢдёҡеҸ‘еұ•гҖӮжҲ‘еӣҪж·ҖзІүиЎҢдёҡдё»иҰҒйҮҮз”Ёж№ҝжі•з”ҹдә§пјҢзӣ®еүҚе·ҘиүәжҠҖжңҜе·ІзӣёеҪ“жҲҗзҶҹгҖӮдёәе®һзҺ°иҠӮиғҪеҮҸжҺ’пјҢйғЁеҲҶдјҒдёҡе·ІејҖе§Ӣз ”еҸ‘е№Іжі•з”ҹдә§жҠҖжңҜпјҢзӣ®еүҚе·ІеҸ–еҫ—дёҖе®ҡзҡ„жҲҗжһңгҖӮиҝ‘еҚҒе№ҙжқҘпјҢж·ҖзІүзі–иЎҢдёҡжҠҖжңҜиҝӣжӯҘзҡ„йҖҹеәҰйҖҗжёҗеҠ еҝ«пјҢеҰӮй«ҳж•Ҳй…¶еҲ¶еүӮзҡ„еә”з”ЁпјҢеӨ§е№…жҸҗй«ҳдәҶзі–еҢ–ж°ҙе№іпјӣе–·е°„ж¶ІеҢ–гҖҒиҶңеҲҶзҰ»жҠҖжңҜгҖҒжЁЎжӢҹ移еҠЁеәҠиүІи°ұеҲҶзҰ»гҖҒиҮӘеҠЁжҺ§еҲ¶жҠҖжңҜе’Ңиҝһз»ӯеӨҡж•Ҳи’ёеҸ‘еҷЁзӯүе·ҘиүәеҲӣж–°е’Ңе…ій”®и®ҫеӨҮзҡ„еӣҪдә§еҢ–пјҢдҪҝиЎҢдёҡжҠҖжңҜж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢжӯӨеӨ–пјҢйҡҸзқҖз ”еҸ‘еҠӣйҮҸзҡ„еҠ еӨ§пјҢеҸҠеҗ„еӣҪеҜ№зҺҜеўғеҸӢеҘҪеһӢдә§е“Ғзҡ„иҰҒжұӮпјҢж·ҖзІүеҸҠж·ҖзІүзі–дә§е“ҒдёҚж–ӯ延й•ҝдә§дёҡй“ҫпјҢе°ҶеңЁзҺҜеўғдҝқжҠӨзӯүж–№йқўеҒҡеҮәиҙЎзҢ®пјҢжү©еұ•ж·ҖзІүж·ұеҠ е·Ҙе“Ғзҡ„еә”з”ЁиҢғеӣҙпјҢдҝғиҝӣдәҶж·ҖзІүзі–иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж·ҖзІүзі–иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж·ҖзІүзі–иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж·ҖзІүзі–иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠжҲҳз•Ҙе’ЁиҜўз ”究жҠҘе‘ҠгҖӢе…ұеҚҒдёүз« пјҢеҢ…еҗ«дёӯеӣҪж·ҖзІүзі–йҮҚзӮ№дјҒдёҡз«һдәүеҠӣеҸҠе…ій”®жҖ§ж•°жҚ®еҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж·ҖзІүзі–дә§дёҡеүҚжҷҜеұ•жңӣдёҺи¶ӢеҠҝйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪж·ҖзІүзі–дә§дёҡжҠ•иө„жҲҳз•Ҙз ”з©¶зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж·ҖзІүзі–иЎҢдёҡеёӮеңәеҸ‘еұ•жҰӮеҶөпјҡеёӮеңәйңҖжұӮж—әзӣӣпјҢиЎҢдёҡ规模еҝ«йҖҹеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж·ҖзІүзі–иЎҢдёҡдҫӣйңҖеҸҠиҝӣеҮәеҸЈжғ…еҶөеҲҶжһҗпјҡдә§йҮҸеӣһеҚҮпјҢеҮәеҸЈйҮҸжҢҒз»ӯдёӢйҷҚ[еӣҫ]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪж·ҖзІүзі–иЎҢдёҡйҮҚзӮ№дјҒдёҡжғ…еҶөеҲҶжһҗпјҡдҝқйҫ„е®қвҖ”вҖ”з ”еҸ‘жҠ•е…ҘзӘҒз ҙ1дәҝе…ғ [еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2020е№ҙдёӯеӣҪж·ҖзІүзі–дҫӣйңҖеҸҠиЎҢдёҡи¶ӢеҠҝеҲҶжһҗпјҡеёӮеңәж¶Ҳиҙ№йҮҸжҢҒз»ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/2021/10/R5438FDBL1_m.png?x-oss-process=style/w320)