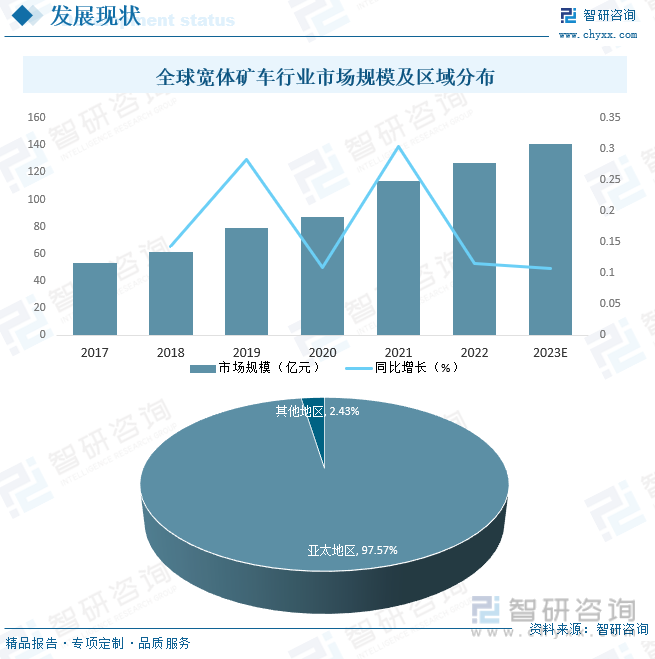

еҶ…е®№жҰӮеҶөпјҡиҝ‘е№ҙжқҘе…Ёзҗғеҗ„еӣҪеҜ№еҹәзЎҖи®ҫж–ҪжҠ•иө„规模зҡ„жү©еӨ§пјҢдҪҝеҫ—зҹҝз”Ёе®ҪдҪ“иҪҰжҲҗдёәеёӮеңәжҖҘйңҖзҡ„дә§е“ҒпјҢ2017е№ҙе…Ёзҗғе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеёӮеңә规模仅53.62дәҝе…ғпјҢ2022е№ҙеўһиҮі127.15дәҝе…ғпјҢз”ұдәҺе®ҪдҪ“зҹҝиҪҰжҳҜдёӯеӣҪзӢ¬еҲӣзҡ„зҹҝеұұиҝҗиҫ“и®ҫеӨҮпјҢзӣ®еүҚдә§й”Җдё»иҰҒеңЁдёӯеӣҪеӣҪеҶ…еёӮеңәпјҢеӣҪйҷ…еёӮеңәжё—йҖҸзҺҮзӣёеҜ№иҫғдҪҺпјҢеӣ жӯӨпјҢзӣ®еүҚе…Ёзҗғе®ҪдҪ“зҹҝиҪҰдё»иҰҒйӣҶдёӯеңЁдәҡеӨӘең°еҢәпјҢеҚ жҜ”й«ҳиҫҫ97.57%гҖӮ

е…ій”®иҜҚпјҡе®ҪдҪ“зҹҝиҪҰеёӮеңәзҺ°зҠ¶гҖҒе®ҪдҪ“зҹҝиҪҰз«һдәүж јеұҖгҖҒе®ҪдҪ“зҹҝиҪҰеҸ‘еұ•и¶ӢеҠҝ

дёҖгҖҒжҰӮиҝ°

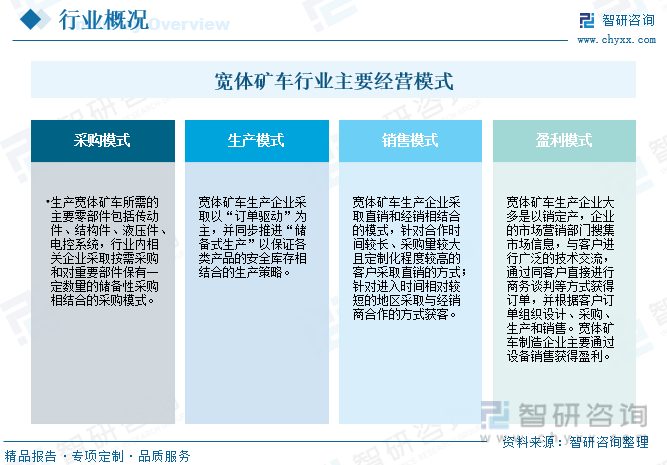

е®ҪдҪ“зҹҝиҪҰжҳҜзҹҝз”ЁеҚЎиҪҰзҡ„дёҖз§ҚпјҢеҸҲз§°йқһе…¬и·Ҝе®ҪдҪ“иҮӘеҚёиҪҰпјҢжҳҜз»“еҗҲдәҶйҮҚеһӢеҚЎиҪҰе’Ңе·ҘзЁӢжңәжў°жҠҖжңҜеҹәзЎҖиҝӣиЎҢзі»з»ҹи®ҫи®ЎеҲ¶йҖ зҡ„иҮӘеҚёиҪҰпјҢе…¶дјҳзӮ№жҳҜе®үе…ЁжҖ§й«ҳгҖҒзЁіе®ҡжҖ§й«ҳгҖҒеҸҜйқ жҖ§й«ҳпјҢеұһдәҺдёӯеӣҪе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„ж–°е…ҙдә§е“ҒгҖӮз”ҹдә§е®ҪдҪ“зҹҝиҪҰжүҖйңҖзҡ„дё»иҰҒйӣ¶йғЁд»¶еҢ…жӢ¬дј еҠЁд»¶гҖҒз»“жһ„件гҖҒж¶ІеҺӢ件гҖҒз”өжҺ§зі»з»ҹпјҢиЎҢдёҡеҶ…зӣёе…ідјҒдёҡйҮҮеҸ–жҢүйңҖйҮҮиҙӯе’ҢеҜ№йҮҚиҰҒйғЁд»¶дҝқжңүдёҖе®ҡж•°йҮҸзҡ„еӮЁеӨҮжҖ§йҮҮиҙӯзӣёз»“еҗҲзҡ„йҮҮиҙӯжЁЎејҸгҖӮе®ҪдҪ“зҹҝиҪҰз”ҹдә§дјҒдёҡйҮҮеҸ–д»ҘвҖңи®ўеҚ•й©ұеҠЁвҖқдёәдё»пјҢ并еҗҢжӯҘжҺЁиҝӣвҖңеӮЁеӨҮејҸз”ҹдә§вҖқд»ҘдҝқиҜҒеҗ„зұ»дә§е“Ғзҡ„е®үе…Ёеә“еӯҳзӣёз»“еҗҲзҡ„з”ҹдә§зӯ–з•ҘгҖӮе®ҪдҪ“зҹҝиҪҰз”ҹдә§дјҒдёҡйҮҮеҸ–зӣҙй”Җе’Ңз»Ҹй”Җзӣёз»“еҗҲзҡ„жЁЎејҸпјҢй’ҲеҜ№еҗҲдҪңж—¶й—ҙиҫғй•ҝгҖҒйҮҮиҙӯйҮҸиҫғеӨ§дё”е®ҡеҲ¶еҢ–зЁӢеәҰиҫғй«ҳзҡ„е®ўжҲ·йҮҮеҸ–зӣҙй”Җзҡ„ж–№ејҸпјӣй’ҲеҜ№иҝӣе…Ҙж—¶й—ҙзӣёеҜ№иҫғзҹӯзҡ„ең°еҢәйҮҮеҸ–дёҺз»Ҹй”Җе•ҶеҗҲдҪңзҡ„ж–№ејҸиҺ·е®ўгҖӮе®ҪдҪ“зҹҝиҪҰз”ҹдә§дјҒдёҡеӨ§еӨҡжҳҜд»Ҙй”Җе®ҡдә§пјҢдјҒдёҡзҡ„еёӮеңәиҗҘй”ҖйғЁй—ЁжҗңйӣҶеёӮеңәдҝЎжҒҜпјҢдёҺе®ўжҲ·иҝӣиЎҢе№ҝжіӣзҡ„жҠҖжңҜдәӨжөҒпјҢйҖҡиҝҮеҗҢе®ўжҲ·зӣҙжҺҘиҝӣиЎҢе•ҶеҠЎи°ҲеҲӨзӯүж–№ејҸиҺ·еҫ—и®ўеҚ•пјҢе№¶ж №жҚ®е®ўжҲ·и®ўеҚ•з»„з»Үи®ҫи®ЎгҖҒйҮҮиҙӯгҖҒз”ҹдә§е’Ңй”Җе”®гҖӮе®ҪдҪ“зҹҝиҪҰеҲ¶йҖ дјҒдёҡдё»иҰҒйҖҡиҝҮи®ҫеӨҮй”Җе”®иҺ·еҫ—зӣҲеҲ©гҖӮ

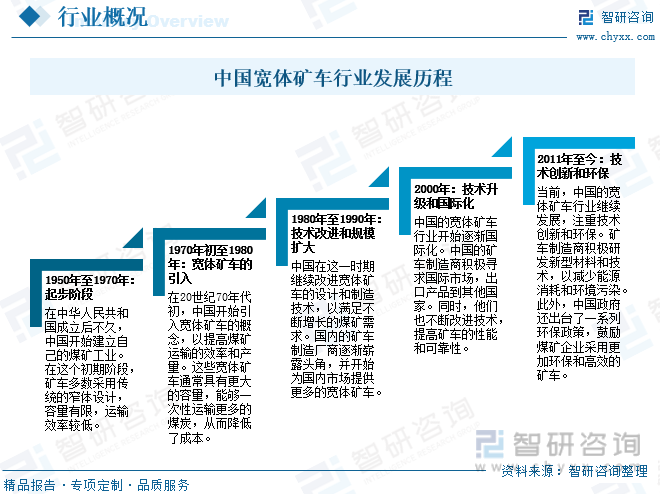

дёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡз»ҸеҺҶдәҶд»Һиө·жӯҘйҳ¶ж®өеҲ°зҺ°д»ЈеҢ–еҸ‘еұ•зҡ„жј«й•ҝеҺҶзЁӢпјҢеңЁиҝҷдёӘиҝҮзЁӢдёӯпјҢжҠҖжңҜдёҚж–ӯж”№иҝӣпјҢдә§е“ҒжҖ§иғҪжҸҗеҚҮпјҢеӣҪйҷ…з«һдәүеҠӣеўһејәпјҢеҗҢж—¶д№ҹе…іжіЁзҺҜдҝқй—®йўҳпјҢдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡзҡ„еҸ‘еұ•дёҺдёӯеӣҪзҡ„з…ӨзӮӯе·ҘдёҡжҒҜжҒҜзӣёе…іпјҢеӣ дёәзҹҝиҪҰеңЁз…Өзҹҝиҝҗиҫ“дёӯеҸ‘жҢҘзқҖе…ій”®дҪңз”ЁгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

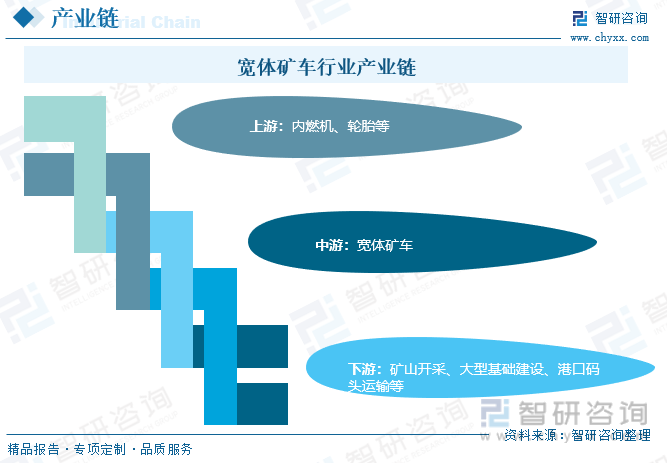

е®ҪдҪ“зҹҝиҪҰиЎҢдёҡдёҠжёёдё»иҰҒеҢ…жӢ¬еҶ…зҮғжңәгҖҒиҪ®иғҺзӯүпјҢдёӢжёёеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢж¶өзӣ–зҹҝеұұејҖйҮҮпјҲйңІеӨ©з…ӨзҹҝгҖҒйҮ‘еұһзҹҝгҖҒе»әжқҗзҹҝзӯүпјүгҖҒеӨ§еһӢеҹәзЎҖе»әи®ҫгҖҒжёҜеҸЈз ҒеӨҙиҝҗиҫ“зӯүеңәжҷҜгҖӮ

2гҖҒдёҠжёё

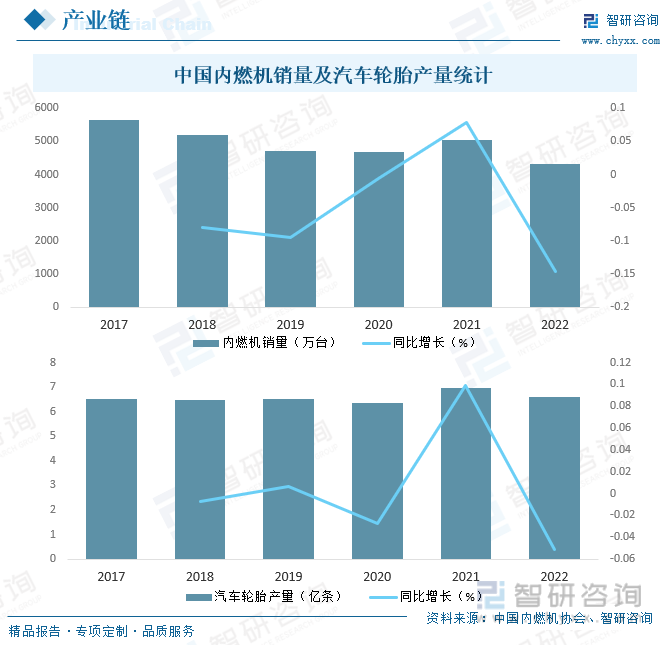

е®ҪдҪ“зҹҝиҪҰиЎҢдёҡдёҠжёёдё»иҰҒеҢ…жӢ¬еҶ…зҮғжңәгҖҒиҪ®иғҺзӯүпјҢдёӯеӣҪжҳҜеҶ…зҮғжңәе’ҢиҪ®иғҺз”ҹдә§еҸҠдҪҝз”ЁеӨ§еӣҪпјҢ2022е№ҙдёӯеӣҪеҶ…зҮғжңәй”ҖйҮҸиҫҫ4314.47дёҮеҸ°пјҢжұҪиҪҰиҪ®иғҺдә§йҮҸиҫҫ6.61дәҝжқЎпјҢеҶ…зҮғжңәгҖҒиҪ®иғҺзӯүжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡзҡ„еҸ‘еұ•еҜ№е®ҪдҪ“зҹҝиҪҰиЎҢдёҡжңүзқҖеӨҡж–№йқўзҡ„еҪұе“ҚгҖӮйҰ–е…ҲпјҢйӣ¶йғЁд»¶жҠҖжңҜзҡ„дёҚж–ӯиҝӣжӯҘеҸҜд»ҘжҺЁеҠЁе®ҪдҪ“зҹҝиҪҰзҡ„еҸ‘еұ•пјҢе…¶ж¬ЎпјҢйҡҸзқҖжұҪиҪҰйӣ¶йғЁд»¶иЎҢдёҡз”ҹдә§жҲҗжң¬зҡ„йҷҚдҪҺпјҢе®ҪдҪ“зҹҝиҪҰзҡ„еҲ¶йҖ жҲҗжң¬д№ҹйҡҸд№ӢйҷҚдҪҺпјҢиҝҷе°ҶжҸҗй«ҳзҹҝиҪҰзҡ„еёӮеңәз«һдәүеҠӣпјҢжңүеҲ©дәҺжү©еӨ§еёӮеңәд»ҪйўқгҖӮжӯӨеӨ–пјҢйҖҡиҝҮдёҺйӣ¶йғЁд»¶дҫӣеә”е•Ҷе»әз«Ӣзҙ§еҜҶзҡ„еҗҲдҪңе…ізі»пјҢе®ҪдҪ“зҹҝиҪҰеҲ¶йҖ е•ҶеҸҜд»ҘжӣҙеҘҪең°жҺ§еҲ¶з”ҹдә§жҲҗжң¬е’ҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮпјҢеҗҢж—¶зЎ®дҝқзҹҝиҪҰзҡ„йӣ¶йғЁд»¶дҫӣеә”зЁіе®ҡгҖӮ

3гҖҒдёӢжёё

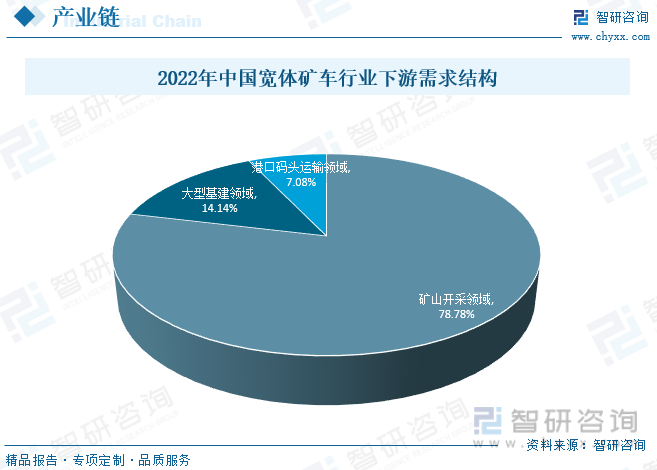

е®ҪдҪ“зҹҝиҪҰдёӢжёёдё»иҰҒеә”з”ЁдәҺзҹҝеұұејҖйҮҮгҖҒеӨ§еһӢеҹәзЎҖе»әи®ҫгҖҒжёҜеҸЈз ҒеӨҙиҝҗиҫ“зӯүйўҶеҹҹпјҢе…¶дёӯпјҢзҹҝеұұејҖйҮҮйўҶеҹҹеҚ жҜ”жңҖеӨ§пјҢй«ҳиҫҫ78.78%пјҢеӨ§еһӢеҹәе»әйўҶеҹҹзәҰеҚ 14.14%пјҢжёҜеҸЈз ҒеӨҙиҝҗиҫ“йўҶеҹҹзәҰеҚ 7.08%пјҢиҝ‘е№ҙжқҘпјҢдёӯеӣҪеӣәе®ҡиө„дә§жҠ•иө„зҡ„жҢҒз»ӯеўһй•ҝдҝғиҝӣдәҶйҮҮзҹҝдёҡгҖҒеҹәе»әзӯүиЎҢдёҡзҡ„еҸ‘еұ•пјҢ并й—ҙжҺҘеёҰеҠЁдәҶе·ҘзЁӢжңәжў°иЎҢдёҡзҡ„еҚҮзә§иҪ¬еһӢе’ҢзҹҝиҪҰжңәжў°еёӮеңәйңҖжұӮзҡ„еўһй•ҝгҖӮжӯӨеӨ–пјҢйҡҸзқҖвҖңдёҖеёҰдёҖи·ҜвҖқеӣҪйҷ…еҪұе“ҚеҠӣзҡ„жҸҗеҚҮпјҢзӣёе…іеӣҪ家еңЁеҹәзЎҖи®ҫж–Ҫдә’иҒ”дә’йҖҡйўҶеҹҹеҗҲдҪңж—Ҙжёҗзҙ§еҜҶпјҢжІҝзәҝеӣҪ家еҹәзЎҖи®ҫж–Ҫе»әи®ҫж•ҙдҪ“еҗ‘еҘҪпјҢдёәдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеҸӮдёҺи·ЁеӣҪеҹәе»әжҸҗдҫӣдәҶиүҜеҘҪзҡ„еҸ‘еұ•жңәйҒҮгҖӮ

дёүгҖҒеёӮеңәж”ҝзӯ–

е®ҪдҪ“зҹҝиҪҰеұһдәҺзҹҝеұұжңәжў°еҲ¶йҖ иЎҢдёҡпјҢжҳҜеӣҪ家з§ҜжһҒйј“еҠұе’ҢйҮҚзӮ№жү¶жҢҒзҡ„иЎҢдёҡд№ӢдёҖпјҢдёәеӨ§еҠӣеҸ‘еұ•з»ҝиүІзҹҝдёҡпјҢжҺЁеҠЁе®һзҺ°е°ҫзҹҝе°ұең°ж¶ҲзәіпјҢдёӯеӣҪеҸ‘еёғдәҶдёҖзі»еҲ—иЎҢдёҡж”ҝзӯ–пјҢеҰӮ2021е№ҙеӣҪ家еҸ‘еұ•е’Ңж”№йқ©е§”е‘ҳдјҡеҸ‘еёғзҡ„гҖҠе…ідәҺвҖңеҚҒеӣӣдә”вҖқеӨ§е®—еӣәдҪ“еәҹејғзү©з»јеҗҲеҲ©з”Ёзҡ„жҢҮеҜјж„Ҹи§ҒгҖӢжҸҗеҮәеӨ§еҠӣеҸ‘еұ•з»ҝиүІзҹҝдёҡпјҢжҺЁе№ҝеә”з”ЁзҹёзҹідёҚеҮәдә•жЁЎејҸпјҢйј“еҠұйҮҮзҹҝдјҒдёҡеҲ©з”Ёе°ҫзҹҝгҖҒе…ұдјҙз”ҹзҹҝеЎ«е……йҮҮз©әеҢәгҖҒжІ»зҗҶеЎҢйҷ·еҢәпјҢжҺЁеҠЁе®һзҺ°е°ҫзҹҝе°ұең°ж¶ҲзәігҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

е®ҪдҪ“зҹҝиҪҰеә”з”ЁйўҶеҹҹе№ҝжіӣпјҢж¶өзӣ–зҹҝеұұејҖйҮҮгҖҒеӨ§еһӢеҹәзЎҖе»әи®ҫгҖҒжёҜеҸЈз ҒеӨҙиҝҗиҫ“зӯүеңәжҷҜпјҢеңЁе®ҪдҪ“зҹҝиҪҰжңӘе№ҝжіӣеә”з”ЁеүҚпјҢзҹҝеұұејҖйҮҮйўҶеҹҹжүҖйҮҮз”Ёзҡ„дё»иҰҒиҝҗиҫ“и®ҫеӨҮдёәйҮҚеһӢеҚЎиҪҰе’ҢеҲҡжҖ§зҹҝиҪҰгҖӮйҮҚеһӢеҚЎиҪҰйҖӮз”ЁдәҺеңЁе…¬и·Ҝи·ҜеҶөй©ҫ驶пјҢд»·ж јзӣёеҜ№иҫғдҪҺпјҢдҪҶеңЁзҹҝеұұеңәжҷҜдёӢе…¶дҪҝз”Ёзҡ„е®үе…ЁжҖ§гҖҒиҖҗд№…жҖ§еқҮзӣёеҜ№иҫғе·®пјӣеҲҡжҖ§зҹҝиҪҰйҖӮз”ЁдәҺзҹҝеұұи·ҜеҶөпјҢдҪҶе…¶дә§е“Ғзҡ„иҪҪйҮҚиҫғй«ҳдё”д»·ж јжҳӮиҙөпјҢеҜ№дәҺдёӯе°ҸеһӢзҹҝеұұејҖеҸ‘зҡ„з»ҸжөҺйҖӮз”ЁжҖ§иҫғдҪҺгҖӮе®ҪдҪ“зҹҝиҪҰзҡ„еҮәзҺ°и§ЈеҶідәҶеүҚиҝ°з—ӣзӮ№й—®йўҳгҖӮйқһе…¬и·Ҝзҹҝз”Ёе®ҪдҪ“иҪҰдё»иҰҒиў«з”ЁдәҺеҗ„еӨ§еһӢзҹҝеҢәпјҢе…¶е…·жңүдҪңдёҡж•ҲзҺҮй«ҳгҖҒзҲ¬еқЎиғҪеҠӣеӨ§гҖҒиҝҗиҫ“йҮҸеӨ§е’ҢиҪ¬ејҜеҚҠеҫ„е°ҸзӯүдјҳзӮ№пјҢиғҪеңЁжҜ”иҫғжҒ¶еҠЈзҡ„зҺҜеўғе·ҘеҶөдёӢе·ҘдҪңпјҢе…·жңүеҫҲејәзҡ„е®һз”ЁжҖ§е’ҢйҖӮеә”жҖ§пјҢиҝ‘е№ҙжқҘе…Ёзҗғеҗ„еӣҪеҜ№еҹәзЎҖи®ҫж–ҪжҠ•иө„规模зҡ„жү©еӨ§пјҢдҪҝеҫ—зҹҝз”Ёе®ҪдҪ“иҪҰжҲҗдёәеёӮеңәжҖҘйңҖзҡ„дә§е“ҒпјҢ2017е№ҙе…Ёзҗғе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеёӮеңә规模仅53.62дәҝе…ғпјҢ2022е№ҙеўһиҮі127.15дәҝе…ғпјҢз”ұдәҺе®ҪдҪ“зҹҝиҪҰжҳҜдёӯеӣҪзӢ¬еҲӣзҡ„зҹҝеұұиҝҗиҫ“и®ҫеӨҮпјҢзӣ®еүҚдә§й”Җдё»иҰҒеңЁдёӯеӣҪеӣҪеҶ…еёӮеңәпјҢеӣҪйҷ…еёӮеңәжё—йҖҸзҺҮзӣёеҜ№иҫғдҪҺпјҢеӣ жӯӨпјҢзӣ®еүҚе…Ёзҗғе®ҪдҪ“зҹҝиҪҰдё»иҰҒйӣҶдёӯеңЁдәҡеӨӘең°еҢәпјҢеҚ жҜ”й«ҳиҫҫ97.57%пјҢжңӘжқҘе®ҪдҪ“зҹҝиҪҰзӯүзҹҝеұұи®ҫеӨҮеңЁдёӯдәҡгҖҒйқһжҙІзӯүең°еҢәжё—йҖҸзҺҮзҡ„жҸҗеҚҮе°Ҷй©ұеҠЁеўғеӨ–еёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢйў„и®Ў2023е№ҙе…Ёзҗғе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеёӮеңә规模жңүжңӣзӘҒз ҙ140дәҝе…ғгҖӮ

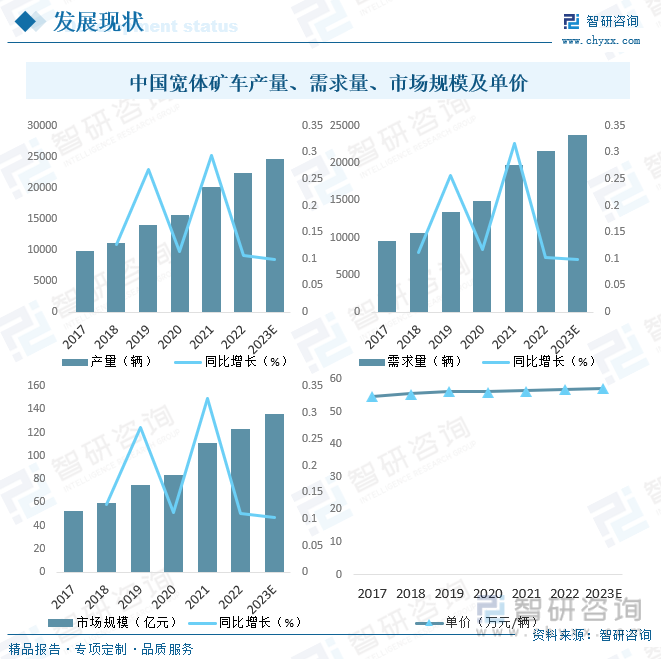

д»ҺеӣҪеҶ…еёӮеңәжқҘзңӢпјҢдёӯеӣҪжҳҜдё–з•ҢдёҠжңҖеӨ§зҡ„з…ӨзӮӯз”ҹдә§е’Ңж¶Ҳиҙ№еӣҪд№ӢдёҖпјҢеӣ жӯӨе®ҪдҪ“зҹҝиҪҰеңЁдёӯеӣҪзҡ„еёӮеңәйңҖжұӮд»Қ然巨еӨ§пјҢ2022е№ҙдёӯеӣҪе®ҪдҪ“зҹҝиҪҰдә§йҮҸе’ҢйңҖжұӮйҮҸеҲҶеҲ«иҫҫ22350иҫҶе’Ң21680иҫҶпјҢдёҺжӯӨеҗҢж—¶пјҢдә§е“Ғд»·ж јд№ҹеңЁдёҚж–ӯдёҠж¶ЁпјҢ2022е№ҙдёӯеӣҪе®ҪдҪ“зҹҝиҪҰдә§е“ҒеқҮд»·иҫҫ56.89дёҮе…ғ/иҫҶпјҢеҸ—зӣҠдәҺдёӢжёёеёӮеңәйңҖжұӮзҡ„еўһеҠ д»ҘеҸҠдә§е“Ғд»·ж јзҡ„дёҠж¶ЁпјҢиҝ‘е№ҙжқҘдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢ2022е№ҙдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеёӮеңә规模иҫҫ123.34дәҝе…ғпјҢйў„и®Ў2023е№ҙжңүжңӣзӘҒз ҙ130дәҝе…ғгҖӮ

дә”гҖҒз«һдәүж јеұҖ

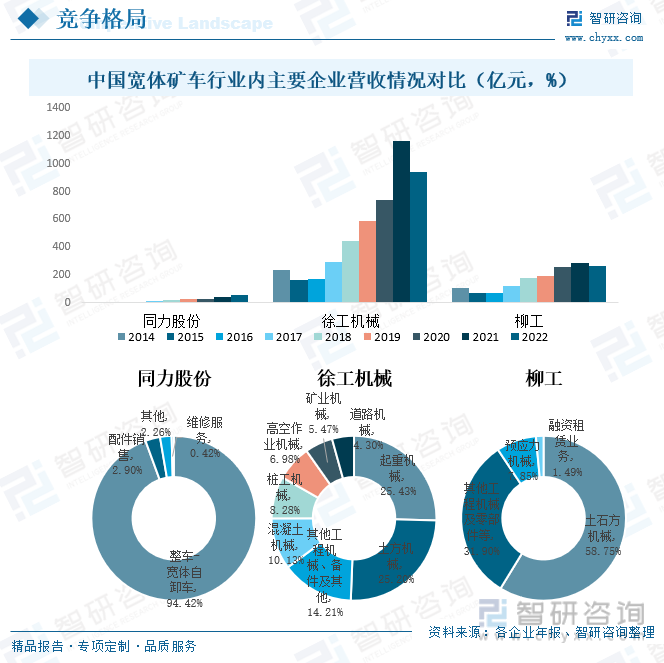

зӣ®еүҚпјҢеӣҪеҶ…е®ҪдҪ“зҹҝиҪҰиЎҢдёҡеҶ…зҺ©е®¶дё»иҰҒеҢ…жӢ¬дёҙе·ҘйҮҚжңәгҖҒеҗҢеҠӣиӮЎд»ҪгҖҒеҫҗе·Ҙжңәжў°гҖҒжҹіе·Ҙжңәжў°зӯүпјҢеёӮеңәз«һдәүжҝҖзғҲпјҢеҗ„еӨ§еҲ¶йҖ е•ҶеңЁжҠҖжңҜеҲӣж–°гҖҒдә§е“ҒиҙЁйҮҸе’ҢеӣҪйҷ…еёӮеңәжү©еј ж–№йқўйғҪеңЁдёҚж–ӯеҠӘеҠӣпјҢжңӘжқҘдёӯеӣҪе®ҪдҪ“зҹҝиҪҰеёӮеңәз«һдәүе°Ҷдјҡ继з»ӯеҠ еү§гҖӮд»ҺиҗҘ收жғ…еҶөжқҘзңӢпјҢ2022е№ҙеҗҢеҠӣиӮЎд»ҪгҖҒеҫҗе·Ҙжңәжў°е’Ңжҹіе·Ҙжңәжў°иҗҘдёҡжҖ»ж”¶е…ҘеҲҶеҲ«е®ҢжҲҗ52.02дәҝе…ғгҖҒ938.2дәҝе…ғе’Ң264.8дәҝе…ғгҖӮд»ҺиҗҘ收结жһ„жқҘзңӢпјҢ2022еҗҢеҠӣиӮЎд»ҪиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺж•ҙиҪҰ-е®ҪдҪ“иҮӘеҚёиҪҰпјҢеҚ жҜ”й«ҳиҫҫ94.42%пјӣеҫҗе·Ҙжңәжў°иҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺиө·йҮҚжңәжў°е’Ңеңҹж–№жңәжў°пјҢеҚ жҜ”еҲҶеҲ«дёә25.43%е’Ң25.20%иө·йҮҚжңәжў°пјӣжҹіе·ҘиҗҘдёҡ收е…Ҙдё»иҰҒжқҘжәҗдәҺеңҹзҹіж–№жңәжў°пјҢеҚ жҜ”й«ҳиҫҫ58.75%гҖӮ

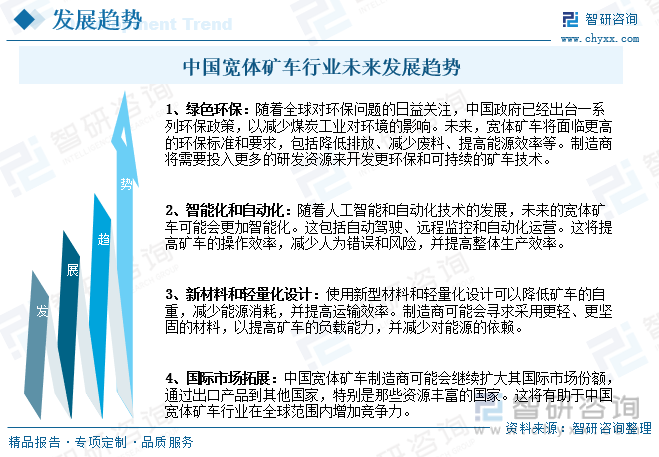

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

йҡҸзқҖе…ЁзҗғеҜ№зҺҜдҝқй—®йўҳзҡ„ж—ҘзӣҠе…іжіЁпјҢдёӯеӣҪж”ҝеәңе·Із»ҸеҮәеҸ°дёҖзі»еҲ—зҺҜдҝқж”ҝзӯ–пјҢд»ҘеҮҸе°‘з…ӨзӮӯе·ҘдёҡеҜ№зҺҜеўғзҡ„еҪұе“ҚгҖӮжңӘжқҘпјҢе®ҪдҪ“зҹҝиҪҰе°Ҷйқўдёҙжӣҙй«ҳзҡ„зҺҜдҝқж ҮеҮҶе’ҢиҰҒжұӮпјҢеҢ…жӢ¬йҷҚдҪҺжҺ’ж”ҫгҖҒеҮҸе°‘еәҹж–ҷгҖҒжҸҗй«ҳиғҪжәҗж•ҲзҺҮзӯүгҖӮеҲ¶йҖ е•Ҷе°ҶйңҖиҰҒжҠ•е…ҘжӣҙеӨҡзҡ„з ”еҸ‘иө„жәҗжқҘејҖеҸ‘жӣҙзҺҜдҝқзҹҝиҪҰжҠҖжңҜгҖӮжӯӨеӨ–пјҢйҡҸзқҖдәәе·ҘжҷәиғҪе’ҢиҮӘеҠЁеҢ–жҠҖжңҜзҡ„еҸ‘еұ•пјҢжңӘжқҘзҡ„е®ҪдҪ“зҹҝиҪҰеҸҜиғҪдјҡжӣҙеҠ жҷәиғҪеҢ–гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2023е№ҙдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡз«һдәүж јеұҖеҲҶжһҗпјҢе®ҪдҪ“зҹҝиҪҰиЎҢдёҡдё»иҰҒдјҳеҠҝдјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪе®ҪдҪ“зҹҝиҪҰиЎҢдёҡзҺ°зҠ¶еҸҠз«һдәүж јеұҖеҲҶжһҗпјҡеёӮеңәз«һдәүдёҚж–ӯеҠ еү§[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)