еҶ…е®№жҰӮиҝ°пјҡдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®еҲҶжһҗе’Ңдә‘и®Ўз®—зӯүж–°жҠҖжңҜиў«зәіе…Ҙе·ҘжҺ§иҮӘеҠЁеҢ–и§ЈеҶіж–№жЎҲпјҢжҸҗдҫӣжҷәиғҪеҢ–е’Ңж•°жҚ®й©ұеҠЁзҡ„з”ҹдә§зҺҜеўғгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеёӮеңә规模зәҰдёә2909дәҝе…ғгҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢOEMеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә50.35%пјҢйЎ№зӣ®еһӢе·ҘжҺ§иҮӘеҠЁеҢ–еҚ жҜ”дёә49.65%гҖӮ

дёҖгҖҒе·ҘжҺ§иҮӘеҠЁеҢ–жҰӮиҝ°

е·ҘжҺ§жҢҮзҡ„жҳҜе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶пјҢдё»иҰҒеҲ©з”Ёз”өеӯҗз”өж°”гҖҒжңәжў°гҖҒиҪҜ件组еҗҲе®һзҺ°гҖӮеҚіжҳҜе·ҘдёҡжҺ§еҲ¶пјҢжҲ–иҖ…жҳҜе·ҘеҺӮиҮӘеҠЁеҢ–жҺ§еҲ¶гҖӮдё»иҰҒжҳҜжҢҮдҪҝз”Ёи®Ўз®—жңәжҠҖжңҜпјҢеҫ®з”өеӯҗжҠҖжңҜпјҢз”өж°”жүӢж®өпјҢдҪҝе·ҘеҺӮзҡ„з”ҹдә§е’ҢеҲ¶йҖ иҝҮзЁӢжӣҙеҠ иҮӘеҠЁеҢ–гҖҒж•ҲзҺҮеҢ–гҖҒзІҫзЎ®еҢ–пјҢ并具жңүеҸҜжҺ§жҖ§еҸҠеҸҜи§ҶжҖ§гҖӮ

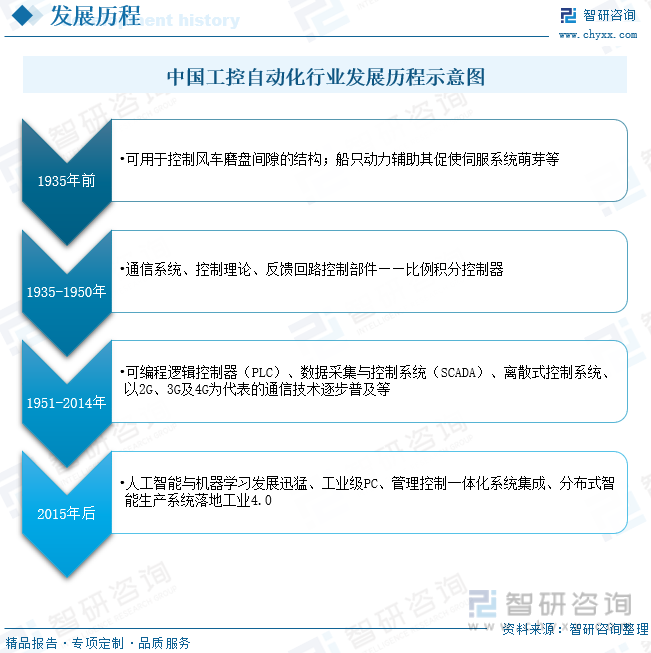

е·ҘжҺ§иҮӘеҠЁеҢ–иҮӘ20дё–зәӘеҲқиҗҢиҠҪпјҢе·Іжңүзҷҫе№ҙд»ҘдёҠеҺҶеҸІгҖӮ1935е№ҙеүҚе·ҘжҺ§иҮӘеҠЁеҢ–иө·еҲқеә”з”ЁдәҺи°ғж•ҙйЈҺиҪҰзЈЁзӣҳй—ҙйҡҷпјҢйҡҸеҗҺдҪңдёәдјәжңҚзі»з»ҹеүҚиә«еҸ‘еҠЁеҠӣиҫ…еҠ©еҷЁеә”з”ЁдәҺиҲ№еҸӘгҖӮдё–з•Ңиҝӣе…ҘвҖңз”өж°”ж—¶д»ЈвҖқеҗҺпјҢ继з”өеҷЁе’Ңй—ӯзҺҜеҲҶжһҗзӣёз»§иҜһз”ҹгҖӮиҝҷдёҖйҳ¶ж®өзҡ„е·ҘжҺ§иҮӘеҠЁеҢ–еҒҸеҗ‘дәҺе®ҡжҖ§еҲҶжһҗпјҢзі»з»ҹеҸҜйқ жҖ§е’Ңе®үе…ЁжҖ§дҪҺеҜ№еӨ–йғЁе·ҘзЁӢеёҲдҫқиө–зЁӢеәҰй«ҳгҖӮ1951-2014е№ҙпјҢзҰ»ж•ЈејҸжҺ§еҲ¶зі»з»ҹе’ҢзҪ‘з»ңжҠҖжңҜйЈһйҖҹеҸ‘еұ•гҖӮ2015е№ҙеҗҺпјҢдәәе·ҘжҷәиғҪдёҺжңәеҷЁеӯҰд№ зҗҶи®әеҸ‘еұ•дҝғдҪҝж–°жҠҖжңҜиҜһз”ҹпјҢеҲҶеёғејҸжҷәиғҪз”ҹдә§зі»з»ҹеҸҜж»Ўи¶із”ҹдә§иҮӘеҠЁеҢ–д»ҘеӨ–зҡ„йңҖжұӮпјҢе®һзҺ°еҲ¶йҖ дёҡйҷҚжң¬еўһж•ҲпјҢдҝғдҪҝе·Ҙдёҡ4.0иҗҪең°гҖӮ

дәҢгҖҒ ж”ҝзӯ–

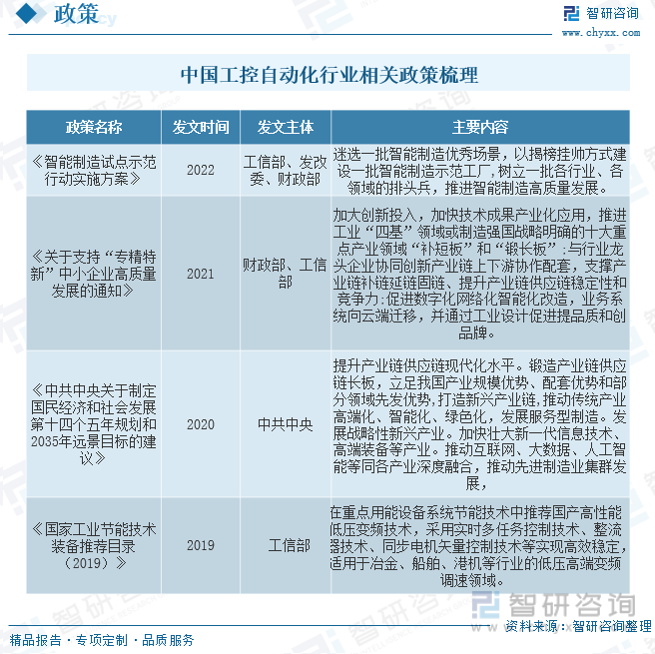

2020е№ҙпјҢвҖңеҚҒеӣӣдә”规еҲ’вҖқе’ҢгҖҠдәҢгҖҮдёүдә”иҝңжҷҜзӣ®ж ҮзәІиҰҒгҖӢеҸ‘еёғпјҢеңЁз¬¬е…«з« 第дёүиҠӮжҸҗеҲ°вҖңжҺЁеҠЁеҲ¶йҖ дёҡдјҳеҢ–еҚҮзә§вҖқпјҢвҖңж·ұе…Ҙе®һж–ҪеўһејәеҲ¶йҖ дёҡж ёеҝғз«һдәүеҠӣе’ҢжҠҖжңҜж”№йҖ дё“йЎ№пјҢйј“еҠұдјҒдёҡеә”з”Ёе…ҲиҝӣйҖӮз”ЁжҠҖжңҜгҖҒеҠ ејәи®ҫеӨҮжӣҙж–°е’Ңж–°дә§е“Ғ规模еҢ–еә”з”ЁгҖӮе»әи®ҫжҷәиғҪеҲ¶йҖ зӨәиҢғе·ҘеҺӮпјҢе®Ңе–„жҷәиғҪеҲ¶йҖ ж ҮеҮҶдҪ“зі»гҖӮвҖқиҝ‘еҮ е№ҙпјҢеӣҪ家йҷҶз»ӯеҮәеҸ°еӨҡйЎ№зӣёе…іж”ҝзӯ–пјҢеҠ еҝ«жҺЁиҝӣдј з»ҹеҲ¶йҖ дёҡзҡ„иҪ¬еһӢеҚҮзә§пјҢйј“еҠұгҖҒж”ҜжҢҒе·ҘдёҡдјҒдёҡеҗ‘жҷәиғҪгҖҒе®үе…ЁгҖҒз»ҝиүІж–№еҗ‘еҸ‘еұ•пјҢеҲ©еҘҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеҸ‘еұ•пјҢжңүеҲ©дәҺе…¬еҸёеҸҳйў‘еҷЁдёҡеҠЎзҡ„еҸ‘еұ•гҖӮ

дёүгҖҒдә§дёҡй“ҫ

дёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәйӣ¶йғЁд»¶пјҢдё»иҰҒдёәIGBTгҖҒDSPиҠҜзүҮгҖҒз”өйҳ»гҖҒз”өе®№гҖҒж°ёзЈҒжқҗж–ҷгҖҒз»қзјҳжқҗж–ҷгҖҒз»“жһ„件гҖҒз”өзјҶзәҝзӯүпјӣдә§дёҡй“ҫдёӯжёёе·ҘжҺ§иҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹпјӣдә§дёҡй“ҫдёӢжёёдёәеә”з”ЁйўҶеҹҹпјҢдё»иҰҒдёәйЈҺз”өгҖҒз”өеӯҗеҲ¶йҖ гҖҒзәәз»ҮгҖҒеҢ…иЈ…гҖҒеҢ–е·ҘгҖҒзҹіжІ№зӯүгҖӮ

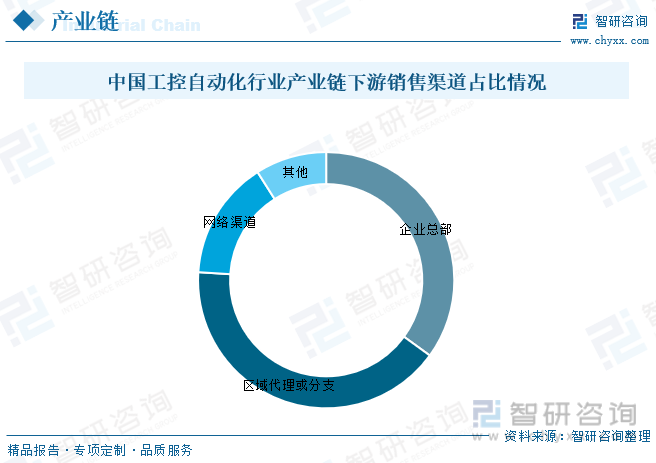

д»Һе·ҘжҺ§иҮӘеҠЁеҢ–дёӢжёёй”Җе”®жё йҒ“еҚ жҜ”жқҘзңӢпјҢеҢәеҹҹд»ЈзҗҶжҲ–еҲҶж”ҜеҚ жҜ”жңҖз»ҲпјҢеҚ жҜ”дёә41%пјҢдјҒдёҡжҖ»йғЁеҚ жҜ”дёә35%пјҢзҪ‘з»ңй”Җе”®жё йҒ“еҚ жҜ”дёә15%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

еӣӣгҖҒе…Ёзҗғе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

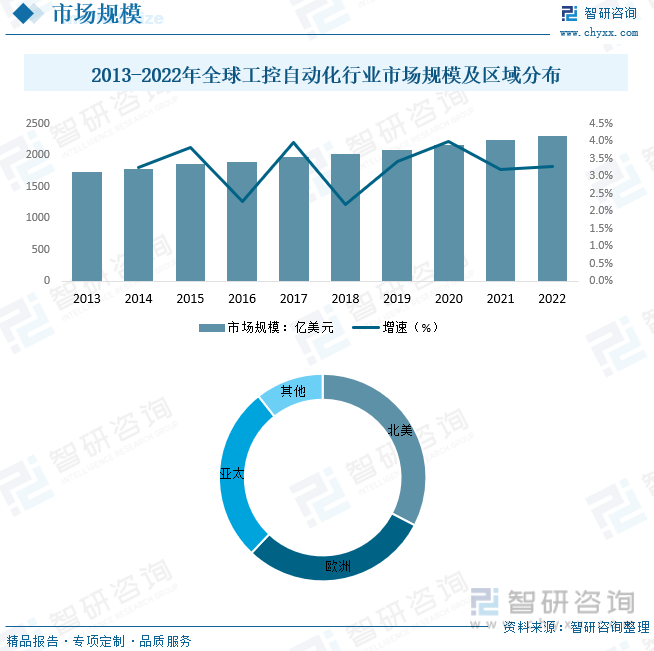

е·ҘжҺ§иҮӘеҠЁеҢ–еёӮеңә规模дёҚж–ӯжү©еӨ§пјҢдё»иҰҒеҸ—еҲ°еҲ¶йҖ дёҡж•°еӯ—еҢ–иҪ¬еһӢзҡ„жҺЁеҠЁгҖӮйў„и®Ўе·ҘжҺ§иҮӘеҠЁеҢ–еёӮеңәе°ҶжҢҒз»ӯеўһй•ҝпјҢеӣ дёәдјҒдёҡиҝҪжұӮжӣҙй«ҳзҡ„з”ҹдә§ж•ҲзҺҮе’ҢиҮӘеҠЁеҢ–ж°ҙе№іпјҢд»Ҙеә”еҜ№з«һдәүеҺӢеҠӣе’Ңиө„жәҗйҷҗеҲ¶гҖӮе·Ҙдёҡзү©иҒ”зҪ‘пјҲIIoTпјүжҠҖжңҜзҡ„е№ҝжіӣеә”з”ЁжҺЁеҠЁдәҶе·ҘжҺ§иҮӘеҠЁеҢ–зҡ„еҸ‘еұ•гҖӮдј ж„ҹеҷЁгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®еҲҶжһҗе’Ңдәәе·ҘжҷәиғҪзӯүжҠҖжңҜдёҺе·ҘжҺ§иҮӘеҠЁеҢ–йӣҶжҲҗпјҢе®һзҺ°дәҶзӣ‘жҺ§е’Ңж•°жҚ®еҲҶжһҗпјҢд»ҺиҖҢж”№е–„дәҶе®һж—¶зҡ„еҶізӯ–иҝҮзЁӢгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…Ёзҗғе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеёӮеңә规模е‘ҲзҺ°зЁіе®ҡдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙе…Ёзҗғе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеёӮеңә规模зәҰдёә2308дәҝзҫҺе…ғпјҢеёӮеңәдё»иҰҒйӣҶдёӯеңЁеҢ—зҫҺеёӮеңәпјҢеҚ жҜ”дёә32.61%пјҢе…¶ж¬Ўдёә欧жҙІпјҢеҚ жҜ”дёә29.44%гҖӮ

дә”гҖҒдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

дёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–еёӮеңә规模еәһеӨ§пјҢжҳҜе…ЁзҗғжңҖеӨ§зҡ„еёӮеңәд№ӢдёҖгҖӮ дёӯеӣҪж”ҝеәңз§ҜжһҒж”ҜжҢҒеҲ¶йҖ дёҡеҚҮзә§е’Ңж•°еӯ—еҢ–иҪ¬еһӢпјҢиҝҷжҺЁеҠЁдәҶе·ҘжҺ§иҮӘеҠЁеҢ–еёӮеңәзҡ„еҝ«йҖҹеўһй•ҝгҖӮйў„и®ЎдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–еёӮеңәе°Ҷ继з»ӯеўһй•ҝпјҢе°Өе…¶жҳҜеңЁеҲ¶йҖ дёҡгҖҒиғҪжәҗгҖҒдәӨйҖҡзӯүйўҶеҹҹгҖӮе·Ҙдёҡзү©иҒ”зҪ‘пјҲIIoTпјүжҠҖжңҜеңЁдёӯеӣҪеҫ—еҲ°е№ҝжіӣеә”з”ЁпјҢеё®еҠ©дјҒдёҡе®һзҺ°и®ҫеӨҮдә’иҒ”е’Ңж•°жҚ®е…ұдә«пјҢжҸҗй«ҳз”ҹдә§ж•ҲзҺҮе’ҢиҙЁйҮҸгҖӮдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®еҲҶжһҗе’Ңдә‘и®Ўз®—зӯүж–°жҠҖжңҜиў«зәіе…Ҙе·ҘжҺ§иҮӘеҠЁеҢ–и§ЈеҶіж–№жЎҲпјҢжҸҗдҫӣжҷәиғҪеҢ–е’Ңж•°жҚ®й©ұеҠЁзҡ„з”ҹдә§зҺҜеўғгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеёӮеңә规模зәҰдёә2909дәҝе…ғгҖӮд»ҺеёӮеңәз»“жһ„жқҘзңӢпјҢOEMеҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә50.35%пјҢйЎ№зӣ®еһӢе·ҘжҺ§иҮӘеҠЁеҢ–еҚ жҜ”дёә49.65%гҖӮ

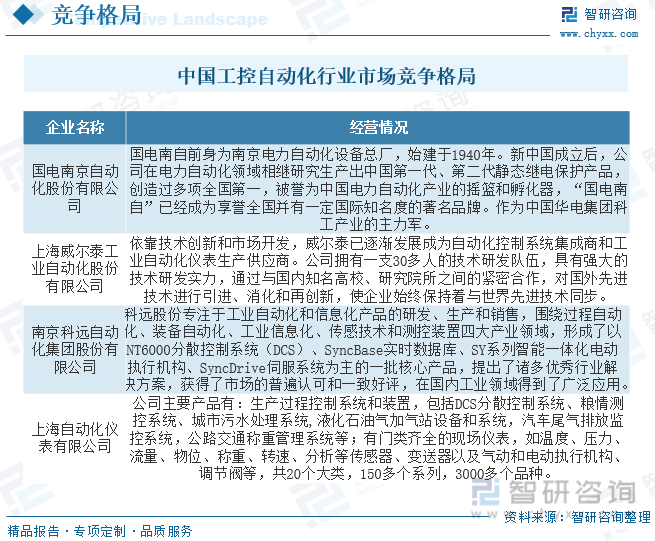

е…ӯгҖҒдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеёӮеңәз«һдәүж јеұҖ

еӣҪеҶ…дјҳз§Җе·ҘжҺ§дјҒдёҡйҷҶз»ӯдёҠеёӮпјҢз«һдәүе®һеҠӣиҝӣдёҖжӯҘеўһејәгҖӮдјҒдёҡдёҠеёӮеҗҺдёҚд»…е“ҒзүҢеҪұе“ҚеҠӣеҫ—еҲ°дәҶеўһејәпјҢжӣҙеҸҜд»ҘиҺ·еҫ—иө„жң¬еёӮеңәзҡ„иө„йҮ‘ж”ҜжҢҒпјҢеҸҜд»ҘжңүжӣҙеӨҡзҡ„иө„йҮ‘жҠ•е…ҘеҲ°з ”еҸ‘д»ҘеҸҠиҝӣиЎҢеӨ–延并иҙӯж•ҙеҗҲпјҢдәҺжҳҜдёӯеӣҪдјҒдёҡзҡ„дә§е“Ғе“Ғзұ»дёҺдә§е“ҒиҙЁйҮҸйғҪеҫ—еҲ°дәҶжҳҫи‘—жҸҗеҚҮдёҺж”№е–„пјҢзј©е°ҸдәҶдёҺ欧зҫҺзӯүеӨ–иө„дјҒдёҡзҡ„е·®и·қпјҢеңЁеӣҪеҶ…з”ҡиҮіжө·еӨ–еёӮеңәдёӯпјҢз«һдәүе®һеҠӣиҝӣдёҖжӯҘеўһејәгҖӮе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡиүҜеҘҪзҡ„еёӮеңәеүҚжҷҜдҪҝеҫ—з«һдәүеҜ№жүӢж—ҘзӣҠеўһеҠ ,еӣҪеҶ…еӨ–еҗ„еҺӮе•Ҷи„ұйў–иҖҢеҮә,з“ңеҲҶеёӮеңә,жҸҗдҫӣеҮ д№ҺзӣёеҗҢзҡ„дә§е“ҒеҸҠжңҚеҠЎ,йҮҮз”Ёеҗ„з§Қдҝғй”ҖжүӢж®ө,з«һзӣёеҺӢдҪҺдә§е“Ғд»·ж ј,дҪҝжҲ‘еӣҪе·ҘжҺ§иҮӘеҠЁеҢ–з”ҹдә§дјҒдёҡйқўеҜ№д»·ж јз«һдәүзҡ„еҺӢеҠӣи¶ҠжқҘи¶ҠеӨ§гҖӮ

科иҝңжҷәж…§дҪңдёәеӣҪеҶ…йўҶе…Ҳзҡ„е·ҘдёҡиҮӘеҠЁеҢ–дёҺдҝЎжҒҜеҢ–жҠҖжңҜгҖҒдә§е“ҒеҸҠи§ЈеҶіж–№жЎҲдҫӣеә”е•ҶпјҢдёҡеҠЎйўҶеҹҹдё»иҰҒеӣҙз»•е·Ҙдёҡдә’иҒ”зҪ‘е№іеҸ°жһ¶жһ„иҖҢеұ•ејҖпјҢиҮҙеҠӣдәҺдёәе·Ҙдёҡз”ЁжҲ·жҸҗеҚҮиҮӘеҠЁеҢ–е’ҢдҝЎжҒҜеҢ–ж°ҙе№іпјҢжңҖз»Ҳе®һзҺ°вҖңи®©е·Ҙдёҡе……ж»Ўжҷәж…§пјҢи®©жҷәж…§еҲӣйҖ д»·еҖјвҖқзҡ„е…¬еҸёж„ҝжҷҜгҖӮж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙ科иҝңжҷәж…§е·ҘжҺ§иҮӘеҠЁеҢ–зӣёе…ідёҡеҠЎж”¶е…Ҙдёә10.33дәҝе…ғпјҢе·ҘжҺ§иҮӘеҠЁеҢ–зӣёе…ідёҡеҠЎж”¶е…ҘеҚ жҜ”дёә89.56%гҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒеӣҪ家дә§дёҡж”ҝзӯ–еӨ§еҠӣж”ҜжҢҒе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹиЎҢдёҡгҖҒжҷәиғҪеҲ¶йҖ зҡ„еҸ‘еұ•

дёәе®һзҺ°з”ұдҫқйқ 规模еўһй•ҝзҡ„дј з»ҹе·ҘдёҡеҢ–йҒ“и·Ҝеҗ‘дҫқйқ жҠҖжңҜиҝӣжӯҘе’ҢеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„ж–°е…ҙе·ҘдёҡеҢ–йҒ“и·ҜиҪ¬еҸҳпјҢжҲ‘еӣҪеӨ§еҠӣжҺЁеҠЁдј з»ҹеҲ¶йҖ дёҡеҚҮзә§е’Ңй«ҳз«ҜиЈ…еӨҮеҲ¶йҖ дә§дёҡеҸ‘еұ•пјҢй«ҳеәҰйҮҚи§Ҷе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶зі»з»ҹиЎҢдёҡпјҢйј“еҠұжҸҗй«ҳиЈ…еӨҮеҲ¶йҖ дёҡиҮӘдё»еҲӣж–°иғҪеҠӣе’ҢеӣҪдә§еҢ–ж°ҙе№іпјҢдә§дёҡж”ҝзӯ–ж”ҜжҢҒеҠӣеәҰдёҚж–ӯеҠ еӨ§гҖӮ

2гҖҒдёӯеӣҪдәәеҸЈзәўеҲ©дјҳеҠҝжӯЈеңЁдё§еӨұпјҢдәәеҠӣжҲҗжң¬жҸҗй«ҳдҝғиҝӣеҜ№е·ҘжҺ§дә§е“Ғзҡ„йңҖжұӮ

дәәеҸЈзәўеҲ©ж¶ҲеӨұжҳҜжҲ‘еӣҪе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶еҸ‘еұ•з¬¬дёҖйҳ¶ж®өзҡ„ж ёеҝғй©ұеҠЁеҠӣгҖӮжҲ‘еӣҪиҮӘеҠЁеҢ–жҺ§еҲ¶иЎҢдёҡеҸ‘еұ•е…·жңүвҖңиө·жӯҘжҷҡгҖҒеҸ‘еұ•еҝ«вҖқзҡ„зү№зӮ№пјҢе…¶дёӯвҖңиө·жӯҘжҷҡвҖқжҳҜеӣ дёәжҲ‘еӣҪж—© жңҹеҠіеҠЁдәәеҸЈдј—еӨҡпјҢдәәе·ҘжҲҗжң¬иҫғдҪҺгҖӮиҝ‘е№ҙжқҘпјҢеүҚжҲ‘еӣҪдәәеҸЈзәўеҲ©жҢҒз»ӯеҮҸејұпјҢеҲ¶йҖ дёҡйқўдёҙе·ЁеӨ§зҡ„дә§дёҡеҚҮзә§еҺӢеҠӣпјҢиҝ«дҪҝйғЁеҲҶеҲ¶йҖ дёҡдјҒдёҡејҖе§ӢйҮҮз”ЁиҮӘеҠЁеҢ–зЁӢеәҰжӣҙй«ҳзҡ„з”ҹдә§и®ҫеӨҮпјҢд»ҘжҠөеҫЎдәәе·ҘжҲҗжң¬дёҚж–ӯдёҠж¶ЁеёҰжқҘзҡ„дёҚеҲ©еҪұе“ҚпјҢиҝҷе°ҶеўһеҠ и®ҫеӨҮеҲ¶йҖ дёҡеҜ№е·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶дә§е“Ғзҡ„йңҖжұӮгҖӮ

3гҖҒдә§е“Ғеә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•еёҰжқҘж–°зҡ„еҸ‘еұ•жңәйҒҮ

йҡҸзқҖжҷәиғҪеҲ¶йҖ зҡ„еҸ‘еұ•пјҢдәәжңәдәӨдә’гҖҒиҮӘеҠЁеҢ–гҖҒжҷәиғҪеҢ–еә”з”Ёж°ҙе№ідёҚж–ӯжҸҗй«ҳпјҢеҜ№иЈ…еӨҮеҲ¶йҖ зҡ„е·Ҙиүәе’Ңдә§е“ҒиҙЁйҮҸзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳпјҢеҠ д№Ӣе·ҘдёҡиҮӘеҠЁеҢ–жҺ§еҲ¶дә§е“Ғзҡ„еә”з”ЁйўҶеҹҹдёҚж–ӯжӢ“еұ•пјҢд»ҺиҖҢжӢүеҠЁдәҶеҜ№е·ҘжҺ§дә§е“Ғзҡ„йңҖжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеүҚжҷҜжҲҳз•ҘеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡжҠ•иө„еүҚжҷҜпјҢ2024-2030е№ҙдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–дјҒдёҡжҠ•иө„жҲҳз•ҘеҲҶжһҗпјҢз ”з©¶з»“и®әеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2022е№ҙдёӯеӣҪе·ҘжҺ§иҮӘеҠЁеҢ–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶пјҡж”ҝеәңз§ҜжһҒж”ҜжҢҒеҲ¶йҖ дёҡеҚҮзә§е’Ңж•°еӯ—еҢ–иҪ¬еһӢпјҢжҺЁеҠЁиЎҢдёҡзҡ„еҝ«йҖҹеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)