еҶ…е®№жҰӮеҶөпјҡеңЁжұҪиҪҰдҝқжңүйҮҸеҸҠиҪҰйҫ„еҸҠжҷәиғҪзҪ‘иҒ”жұҪиҪҰжё—йҖҸзҺҮеўһй•ҝзӯүеӣ зҙ зҡ„е…ұеҗҢй©ұеҠЁдёӢпјҢжҲ‘еӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡ规模д№ҹйҡҸд№Ӣиҝ…йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡеёӮеңә规模зәҰдёә4.7дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.8%гҖӮе…¶дёӯпјҢжұҪиҪҰиһҚиө„з§ҹиөҒеёӮеңәеҚ жҜ”жңҖй«ҳпјҢзәҰдёә34.8%пјӣе…¶ж¬ЎдәҢжүӢиҪҰе’ҢжұҪиҪҰз»ҙдҝ®еҸҠдҝқе…»еёӮеңәгҖӮ

е…ій”®иҜҚпјҡжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ жұҪиҪҰеҗҺеёӮеңәиЎҢдёҡеёӮеңә规模 жұҪиҪҰеҗҺеёӮеңәиЎҢдёҡйҮҚзӮ№дјҒдёҡ жұҪиҪҰеҗҺеёӮеңәиЎҢдёҡеҸ‘еұ•

дёҖгҖҒжҰӮиҝ°

жұҪиҪҰеҗҺеёӮеңәз®Җз§°дёәиҪҰеҗҺеёӮеңәпјҢжҳҜжҢҮжұҪиҪҰй”Җе”®д»ҘеҗҺпјҢеӣҙз»•жұҪиҪҰдҪҝз”ЁиҝҮзЁӢдёӯзҡ„еҗ„з§ҚжңҚеҠЎпјҢе®ғж¶өзӣ–дәҶж¶Ҳиҙ№иҖ…д№°иҪҰеҗҺжүҖйңҖиҰҒзҡ„дёҖеҲҮжңҚеҠЎпјҢжҳҜжұҪиҪҰд»Һе”®еҮәеҲ°жҠҘеәҹзҡ„иҝҮзЁӢдёӯпјҢеӣҙз»•жұҪиҪҰе”®еҗҺдҪҝз”ЁзҺҜиҠӮдёӯеҗ„з§ҚеҗҺ继йңҖиҰҒе’ҢжңҚеҠЎиҖҢдә§з”ҹзҡ„дёҖзі»еҲ—дәӨжҳ“жҙ»еҠЁзҡ„жҖ»з§°гҖӮеӨ§дҪ“дёҠеҸҜеҲҶдёәжұҪиҪҰдҝқйҷ©гҖҒжұҪиҪҰйҮ‘иһҚгҖҒжұҪиҪҰз»ҙдҝ®е…»жҠӨгҖҒжұҪиҪҰй…Қ件гҖҒжұҪиҪҰз§ҹиөҒгҖҒдәҢжүӢиҪҰзӯүеёӮеңәгҖӮ

дәҢгҖҒеҸ‘еұ•иғҢжҷҜ

иҝ‘е№ҙжқҘпјҢдёӯеӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡеҸ—еҲ°еҗ„зә§ж”ҝеәңзҡ„й«ҳеәҰйҮҚи§Ҷе’ҢеӣҪ家дә§дёҡж”ҝзӯ–зҡ„йҮҚзӮ№ж”ҜжҢҒгҖӮеӣҪ家йҷҶз»ӯеҮәеҸ°дәҶеӨҡйЎ№ж”ҝзӯ–пјҢйј“еҠұжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡеҸ‘еұ•дёҺеҲӣж–°пјҢгҖҠе…ідәҺиҝӣдёҖжӯҘ规иҢғжұҪиҪҰйҮ‘иһҚдёҡеҠЎзҡ„йҖҡзҹҘгҖӢгҖҠдёӯеӣҪжұҪиҪҰз»ҙдҝ®иЎҢдёҡвҖңеҚҒеӣӣвҖқеҸ‘еұ•и§„еҲ’гҖӢгҖҠдёӯеӣҪдҝқйҷ©иЎҢдёҡеҚҸдјҡж–°иғҪжәҗжұҪиҪҰе•Ҷдёҡдҝқйҷ©дё“еұһжқЎж¬ҫпјҲиҜ•иЎҢпјүгҖӢзӯүдә§дёҡж”ҝзӯ–дёәжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡзҡ„еҸ‘еұ•жҸҗдҫӣдәҶжҳҺзЎ®гҖҒе№ҝйҳ”зҡ„еёӮеңәеүҚжҷҜпјҢдёәдјҒдёҡжҸҗдҫӣдәҶиүҜеҘҪзҡ„з”ҹдә§з»ҸиҗҘзҺҜеўғгҖӮ

жұҪиҪҰеҗҺеёӮеңәиЎҢдёҡж•ҙдҪ“дҫқжүҳдәҺжұҪиҪҰиЎҢдёҡиҖҢеҸ‘еұ•пјҢеҸҜд»ҘиҜҙжұҪиҪҰиЎҢдёҡзҡ„еҸ‘еұ•еҫҲеӨ§зЁӢеәҰдёҠеҶіе®ҡдәҶжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡзҡ„еҸ‘еұ•гҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺзҡ„еўһй•ҝпјҢжұҪиҪҰдҝқжңүйҮҸд№ҹйҡҸд№ӢдёҚж–ӯдёҠеҚҮпјҢжұҪиҪҰдҝқжңүйҮҸзҡ„зЁіе®ҡеўһй•ҝжүҖеёҰжқҘзҡ„ж¶Ҳиҙ№жҪңеҠӣпјҢдёәжҲ‘еӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡжҸҗдҫӣдәҶе……и¶ізҡ„еҸ‘еұ•еҠЁеҠӣеҸҠеҸ‘еұ•з©әй—ҙгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢжҲӘиҮі2022е№ҙжң«жҲ‘еӣҪжұҪиҪҰдҝқжңүйҮҸиҫҫ3.19дәҝиҫҶпјҢеҗҢжҜ”еўһй•ҝ5.6%гҖӮ

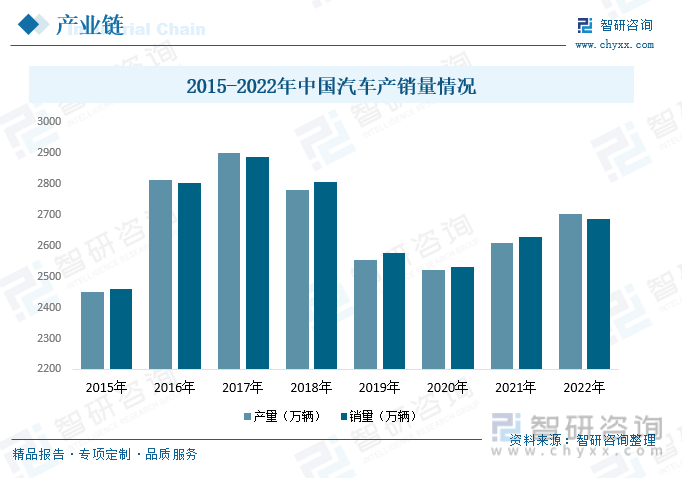

дёүгҖҒдә§дёҡй“ҫ

д»Һдә§дёҡй“ҫж–№йқўжқҘзңӢпјҢжұҪиҪҰеҗҺеёӮеңәдҪҚдәҺж•ҙдёӘжұҪиҪҰиЎҢдёҡдә§дёҡй“ҫжң«з«ҜпјҢз»ҸиҝҮеӨҡе№ҙеҸ‘еұ•пјҢзҺ°еҰӮд»ҠпјҢжҲ‘еӣҪжұҪиҪҰеҗҺеёӮеңәдә§дёҡй“ҫеҸ‘еұ•е·ІеҚҒеҲҶжҲҗзҶҹгҖӮе…·дҪ“жқҘзңӢпјҢиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәжұҪиҪҰж•ҙиҪҰз”ҹдә§еҸҠй”Җе”®жөҒйҖҡзҺҜиҠӮпјӣдёӯжёёдёәжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡпјҢдё»иҰҒеҢ…жӢ¬жұҪиҪҰз§ҹиөҒгҖҒжұҪиҪҰз”Ёе“ҒгҖҒжұҪиҪҰе…»жҠӨдёҺз»ҙдҝ®гҖҒжұҪиҪҰйҮ‘иһҚгҖҒжҠҘеәҹжұҪиҪҰеӣһ收е’Ңж–°иғҪжәҗжұҪиҪҰе……жҚўз”өеҹәзЎҖи®ҫж–ҪпјӣдёӢжёёеҲҷжҳҜж¶Ҳиҙ№иҖ…зҺҜиҠӮгҖӮ

иҮӘж”№йқ©ејҖж”ҫд»ҘжқҘпјҢжҲ‘еӣҪжұҪиҪҰдә§дёҡиҝ…зҢӣеҸ‘еұ•пјҢзҺ°е·ІжҲҗдёәе…Ёзҗғ第дёҖеӨ§жұҪиҪҰз”ҹдә§еӣҪе’Ңж–°иҪҰж¶Ҳиҙ№еёӮеңәпјҢжұҪиҪҰиЎҢдёҡд№ҹжҲҗдёәдәҶжҲ‘еӣҪж”ҜжҹұжҖ§дә§дёҡпјҢдёәжұҪиҪҰжЁЎе…·иЎҢдёҡзҡ„еҸ‘еұ•еёҰжқҘдәҶе№ҝйҳ”зҡ„еёӮеңәз©әй—ҙгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰдә§йҮҸдёә2702.1дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ3.6%пјӣй”ҖйҮҸдёә2686.4дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ2.2%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

жҲ‘еӣҪдҪңдёәе…ЁзҗғжңҖеӨ§зҡ„жұҪиҪҰдә§й”ҖеӣҪпјҢиҝ‘е№ҙжқҘжұҪиҪҰдҝқжңүйҮҸзЁіжӯҘеўһй•ҝпјҢеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪжұҪиҪҰиҖҗз”ЁжҖ§е’ҢжұҪиҪҰиҙЁйҮҸзҡ„дёҚж–ӯж”№е–„пјҢд№ҹдёҚж–ӯ延й•ҝдәҶиҪҰиҫҶе№іеқҮз”ҹе‘Ҫе‘ЁжңҹгҖӮжӯӨеӨ–пјҢйҡҸзқҖжҲ‘еӣҪжҷәиғҪзҪ‘иҒ”жұҪиҪҰзҡ„еҝ«йҖҹжё—йҖҸпјҢжҲ‘еӣҪдј з»ҹжұҪиҪҰиЎҢдёҡд№ҹеңЁжғізқҖжҷәиғҪеҢ–еҸҠзҪ‘иҒ”еҢ–ж–№еҗ‘еҸ‘еұ•пјҢе°ҶиЎҚз”ҹеӨ§йҮҸж–°зҡ„йңҖжұӮеёӮеңәгҖӮеңЁжұҪиҪҰдҝқжңүйҮҸеҸҠиҪҰйҫ„еҸҠжҷәиғҪзҪ‘иҒ”жұҪиҪҰжё—йҖҸзҺҮеўһй•ҝзӯүеӣ зҙ зҡ„е…ұеҗҢй©ұеҠЁдёӢпјҢжҲ‘еӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡиҝҺжқҘеҝ«йҖҹеҸ‘еұ•пјҢиЎҢдёҡ规模д№ҹйҡҸд№Ӣиҝ…йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡеёӮеңә规模зәҰдёә4.7дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.8%гҖӮе…¶дёӯпјҢжұҪиҪҰиһҚиө„з§ҹиөҒеёӮеңәеҚ жҜ”жңҖй«ҳпјҢзәҰдёә34.8%пјӣе…¶ж¬ЎдәҢжүӢиҪҰе’ҢжұҪиҪҰз»ҙдҝ®еҸҠдҝқе…»еёӮеңәпјҢеҚ жҜ”еҲҶеҲ«еңЁ21.7%е’Ң17.4%е·ҰеҸігҖӮ

дәҢжүӢиҪҰеёӮеңәдёҖзӣҙд»ҘжқҘжҳҜжҲ‘еӣҪжұҪиҪҰеҗҺеёӮеңәдёӯйҮҚиҰҒзҡ„з»„жҲҗйғЁеҲҶпјҢйҡҸзқҖжҲ‘еӣҪдәҢжүӢиҪҰдәӨжҳ“еҲ¶еәҰеҒҘе…ЁгҖҒж”ҝзӯ–дёҚж–ӯе®Ңе–„еҸҠиҗҪең°д»ҘеҸҠдәҢжұҪиҪҰдёҚеҜ№з§°дҝЎжҒҜй—®йўҳзҡ„и§ЈеҶіпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪдәҢжүӢиҪҰдәӨжҳ“жҙ»и·ғпјҢдәӨжҳ“йҮҸе·Із»Ҹиҝһз»ӯ18е№ҙжҢҒз»ӯеўһй•ҝпјҢиЎҢдёҡ规模д№ҹйҡҸд№ӢзЁіжӯҘеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪдәҢжүӢиҪҰдәӨжҳ“йҮҸдёә1602.78дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚпјӣдәҢжүӢиҪҰеёӮеңә规模зәҰдёә1дёҮдәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ9.1%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢ

дә”гҖҒйҮҚзӮ№дјҒдёҡ

еҫ·иҒ”йӣҶеӣўеҲӣе»әдәҺ1984е№ҙпјҢдё»иҰҒдёҡеҠЎж¶өзӣ–жұҪиҪҰзІҫз»ҶеҢ–еӯҰе“ҒеҲ¶йҖ гҖҒжұҪиҪҰй”Җе”®жңҚеҠЎгҖҒжұҪиҪҰз»ҙдҝ®дҝқе…»дёүеӨ§жЁЎеқ—пјҢе·ІжҲҗдёәйӣҶз ”еҸ‘гҖҒеҲ¶йҖ гҖҒй”Җе”®гҖҒжңҚеҠЎгҖҒзү©жөҒдёәдёҖдҪ“зҡ„еӣҪеҶ…еӨ§и§„жЁЎгҖҒйӣҶдёӯеҢ–зҡ„жұҪиҪҰзІҫз»ҶеҢ–еӯҰе“Ғз»јеҗҲдҫӣеә”е’ҢжңҚеҠЎе№іеҸ°пјҢе®һзҺ°дәҶд»ҺжұҪиҪҰж•ҙиҪҰеҺӮеҸҠе…¶й”Җе”®е…¬еҸёзҡ„дә§е“Ғй…ҚеҘ—дҫӣеә”еҲ°йқўеҗ‘жұҪиҪҰе”®еҗҺеёӮеңәж•ҙдёӘдҪҝз”ЁиҝҮзЁӢзҡ„жңҚеҠЎе…ЁиҰҶзӣ–гҖӮеҫ·иҒ”йӣҶеӣўйҖҡиҝҮдёҚж–ӯзҡ„иҮӘдё»е“ҒзүҢеҫ·иҒ”зүҢзҡ„е…Ёзі»еҲ—дә§е“Ғз ”еҸ‘гҖҒиҝӣиЎҢжҢҒз»ӯзҡ„дә§е“ҒеҚҮзә§иҝӯд»ЈгҖҒе®Ңе–„дҝЎжҒҜеҢ–й”Җе”®жё йҒ“гҖҒиҮӘдё»еҸҠиҒ”еҗҲдә’иҒ”зҪ‘е№іеҸ°гҖҒеҢәеҹҹжңҚеҠЎе•ҶзӯүиҝӣиЎҢеёӮеңәжҺЁе№ҝгҖҒд»Һдә§е“Ғе“ҒиҙЁгҖҒе“Қеә”йңҖжұӮзҡ„й’ҲеҜ№жҖ§е’Ңжңүж•ҲжҖ§зӯүз»ҙеәҰпјҢдёҚж–ӯжҸҗеҚҮеҜ№е®ўжҲ·зҡ„жңҚеҠЎиҙЁйҮҸгҖӮйҡҸзқҖж¶Ҳиҙ№иҖ…еҜ№дә§е“Ғе“ҒиҙЁе’Ңе“ҒзүҢж„ҸиҜҶзҡ„жҸҗеҚҮпјҢе…·жңүиүҜеҘҪе“ҒиҙЁзҡ„жұҪиҪҰеҗҺеёӮеңәе“ҒзүҢеҸҠдә§е“Ғеҫ—еҲ°дәҶи¶ҠжқҘи¶ҠеӨҡеёӮеңәзҡ„йқ’зқҗе’Ңд»ҪйўқгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…¬еҸёиҗҘдёҡ收е…ҘеҗҲи®Ўиҫҫ48.82дәҝе…ғпјҢеҗҢжҜ”дёӢйҷҚ5.99%гҖӮе…¶дёӯжұҪиҪҰзІҫз»ҶеҢ–еӯҰе“ҒиҗҘ收еҚ жҜ”дёә72.74%пјӣжұҪиҪҰй”Җе”®дёҺз»ҙдҝ®иҗҘ收еҚ жҜ”дёә24.42%гҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

еӣҪеҶ…жұҪиҪҰвҖңдҝқжңүйҮҸ+иҪҰйҫ„вҖқеҸҢеўһй•ҝжҺЁеҠЁиЎҢдёҡ规模еўһй•ҝгҖӮжұҪиҪҰеҗҺеёӮеңә规模дёҺжұҪиҪҰдҝқжңүйҮҸеҸҠиҪҰйҫ„зҙ§еҜҶзӣёе…іпјҢжұҪиҪҰдҝқжңүйҮҸи¶ҠеӨ§гҖҒиҪҰйҫ„ж—¶й—ҙи¶Ҡй•ҝпјҢжұҪиҪҰеҗҺеёӮеңәзҡ„йңҖжұӮйҮҸи¶ҠеӨ§гҖӮжҲ‘еӣҪжұҪиҪҰдә§дёҡиө·жӯҘеҸ‘еұ•иҫғжҷҡпјҢдҪҶиҮӘ2009е№ҙжҲ‘еӣҪжұҪиҪҰй”ҖйҮҸи¶…и¶ҠзҫҺеӣҪд»ҘжқҘпјҢжҲ‘еӣҪе·Іиҝһз»ӯеӨҡе№ҙиқүиҒ”е…ЁзҗғжұҪиҪҰдә§й”Җ第дёҖпјҢжұҪиҪҰдҝқжңүйҮҸд№ҹйҡҸд№ӢдёҚж–ӯжү©еӨ§гҖӮеҗҢж—¶пјҢйҡҸзқҖжҲ‘еӣҪжұҪиҪҰеҲ¶йҖ дёҡйҖҗжёҗиө°еҗ‘жҲҗзҶҹпјҢиҖҗз”ЁжҖ§е’ҢжұҪиҪҰиҙЁйҮҸзҡ„ж”№е–„д№ҹдёҚж–ӯ延й•ҝдәҶиҪҰиҫҶе№іеқҮз”ҹе‘Ҫе‘ЁжңҹпјҢжұҪиҪҰе№ҙйҫ„дёҚж–ӯеўһеҠ пјҢвҖңиҪҰйҫ„+дҝқжңүйҮҸвҖқеҸҢж•Ҳй©ұеҠЁжұҪиҪҰеҗҺеёӮеңәй«ҳйҖҹеҸ‘еұ•пјҢжҲ‘еӣҪжұҪиҪҰеҗҺеёӮеңә规模е°ҶдёҚж–ӯжү©еӨ§гҖӮ

е“ҒзүҢж„ҸиҜҶжҸҗй«ҳгҖӮйҡҸзқҖз”ҹдә§жҠҖжңҜзҡ„жҸҗй«ҳ,е…Ҳиҝӣи®ҫеӨҮе’Ңз®ЎзҗҶе·ІжҲҗдёәиЎҢдёҡжҷ®йҒҚзҺ°иұЎпјҢиҝҷдҪҝеҫ—жҲҗжң¬ж„ҲеҸ‘зҡ„еҸҜжҺ§пјҢд»·ж јдёҚеҶҚжҳҜдјҒдёҡзҡ„ж ёеҝғз«һдәүеҠӣгҖӮйҡҸзқҖдәәж°‘зү©иҙЁз”ҹжҙ»жқЎд»¶зҡ„дёҚж–ӯж”№е–„пјҢж¶Ҳиҙ№иғҪеҠӣзҡ„жҸҗеҚҮдҪҝеҫ—пјҢдҪҝеҫ—е“ҒзүҢдә§е“ҒжҜ”е»үд»·дә§е“Ғжңүжӣҙе№ҝйҳ”зҡ„еёӮеңәгҖӮе“ҒзүҢж•Ҳеә”дҪҝеҫ—е®ўжҲ·ж„ҝж„ҸжҺҘеҸ—е…¶иҫғй«ҳзҡ„е®ҡд»·,жңүжӣҙе№ҝйҳ”зҡ„еҲ©ж¶Ұз©әй—ҙпјҢиҝҷдҪҝеҫ—еҺӮ家е°ҶдјҡжӣҙеҠ жіЁйҮҚе“ҒзүҢзҡ„жү“йҖ дёҺз»ҙжҠӨгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡз«һдәүзҺ°зҠ¶еҸҠжҠ•иө„зӯ–з•Ҙз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒе…ӯз« пјҢеҢ…еҗ«жұҪиҪҰеҗҺеёӮеңәе…ёеһӢдјҒдёҡиҝҗиҗҘзҠ¶еҶөеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжұҪиҪҰеҗҺеёӮеңәжҠ•иө„жҪңеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪжұҪиҪҰеҗҺеёӮеңәеүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡеҸ‘еұ•жҰӮеҶөпјҡжұҪиҪҰдҝқжңүйҮҸеҸҠиҪҰйҫ„еҸҢеўһй•ҝпјҢеёӮеңәеҸ‘еұ•з©әй—ҙе·ЁеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжұҪиҪҰеҗҺеёӮеңәиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡжұҪиҪҰдҝқжңүйҮҸеўһеҠ жҺЁиҝӣжұҪиҪҰеҗҺеёӮеңә规模дёҚж–ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪжұҪиҪҰеҗҺеёӮеңәдә§дёҡ规模еҸҠ40ејәдјҒдёҡжҺ’еҗҚз»ҹи®Ў[еӣҫ]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)