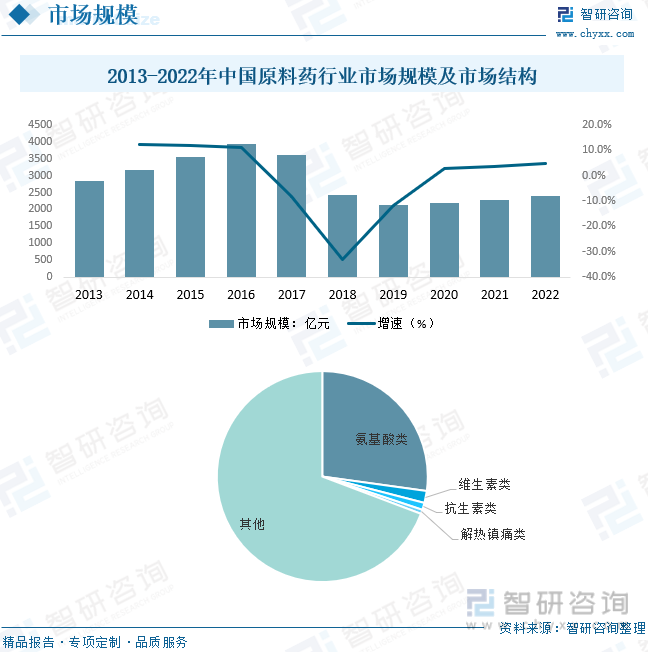

еҶ…е®№жҰӮиҝ°пјҡдёӯеӣҪжҳҜе…ЁзҗғеҺҹж–ҷиҚҜзҡ„дё»иҰҒеҮәеҸЈеӣҪд№ӢдёҖпјҢдёӯеӣҪж”ҝеәңдёҖзӣҙеңЁйј“еҠұеҺҹж–ҷиҚҜиЎҢдёҡзҡ„еҸ‘еұ•пјҢйҖҡиҝҮжҸҗдҫӣзЁҺ收жҝҖеҠұгҖҒйҷҚдҪҺзӣ‘з®ЎеЈҒеһ’д»ҘеҸҠж”ҜжҢҒз ”еҸ‘е’ҢеҲӣж–°зӯүж–№ејҸжқҘж”ҜжҢҒиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңә规模зәҰдёә2385.2дәҝе…ғгҖӮж°Ёеҹәй…ёзұ»еҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә27.19%гҖӮ

дёҖгҖҒеҺҹж–ҷиҚҜжҰӮиҝ°

еҺҹж–ҷиҚҜпјҢжҢҮз”ЁдәҺз”ҹдә§еҗ„зұ»еҲ¶еүӮзҡ„еҺҹж–ҷиҚҜзү©пјҢжҳҜеҲ¶еүӮдёӯзҡ„жңүж•ҲжҲҗд»ҪпјҢз”ұеҢ–еӯҰеҗҲжҲҗгҖҒжӨҚзү©жҸҗеҸ–жҲ–иҖ…з”ҹзү©жҠҖжңҜжүҖеҲ¶еӨҮзҡ„еҗ„з§Қз”ЁжқҘдҪңдёәиҚҜз”Ёзҡ„зІүжң«гҖҒз»“жҷ¶гҖҒжөёиҶҸзӯүпјҢдҪҶз—…дәәж— жі•зӣҙжҺҘжңҚз”Ёзҡ„зү©иҙЁгҖӮ

еҺҹж–ҷиҚҜдә§е“ҒйҖҡеёёеҲҶдёәеӨ§е®—еҺҹж–ҷиҚҜгҖҒзү№иүІд»ҝеҲ¶иҚҜеҺҹж–ҷиҚҜе’Ңдё“еҲ©иҚҜеҺҹж–ҷиҚҜдёүеӨ§зұ»гҖӮеӨ§е®—еҺҹж–ҷиҚҜжҢҮеёӮеңәйңҖжұӮзӣёеҜ№зЁіе®ҡгҖҒеә”з”Ёиҫғдёәжҷ®йҒҚгҖҒ规模иҫғеӨ§зҡ„дј з»ҹиҚҜе“ҒеҺҹж–ҷиҚҜпјҢдё»иҰҒжңүжҠ—з”ҹзҙ зұ»гҖҒз»ҙз”ҹзҙ зұ»гҖҒж°Ёеҹәй…ёзұ»гҖҒжҝҖзҙ зұ»зӯүгҖӮзү№иүІд»ҝеҲ¶иҚҜеҺҹж–ҷиҚҜйҖҡеёёжҢҮд»ҘеҝғиЎҖз®Ўзұ»гҖҒжҠ—з—…жҜ’зұ»гҖҒжҠ—иӮҝзҳӨзұ»зӯүдёәд»ЈиЎЁзҡ„专科用иҚҜпјҢеҜ№еә”еҲ¶еүӮдё“еҲ©еҲ°жңҹжҲ–еҚіе°ҶеҲ°жңҹпјҢдә§е“Ғйҷ„еҠ еҖјиҫғй«ҳгҖӮзӣёжҜ”иө·еӨ§е®—еҺҹж–ҷиҚҜпјҢзү№иүІд»ҝеҲ¶иҚҜеҺҹж–ҷиҚҜе…·жңүиҫғй«ҳзҡ„иҝӣе…ҘеЈҒеһ’пјҢеҲ©ж¶Ұж°ҙе№іжӣҙй«ҳгҖӮдё“еҲ©еҺҹж–ҷиҚҜеҲҷдё»иҰҒеҜ№еә”дё“еҲ©дҝқжҠӨжңҹеҶ…иҚҜе“ҒпјҢз”ұеҲ¶еүӮеҺӮ家иҮӘиЎҢз”ҹдә§жҲ–д»ҘеҗҲеҗҢе®ҡеҲ¶ж–№ејҸ委жүҳдё“дёҡеҺҹж–ҷиҚҜе…¬еҸёиҝӣиЎҢз”ҹдә§пјҢдә§е“ҒеҲ©ж¶ҰзҺҮй«ҳгҖӮ

дәҢгҖҒж”ҝзӯ–

2021е№ҙ11жңҲпјҢгҖҠеӣҪ家еҸ‘еұ•ж”№йқ©е§”е·Ҙдёҡе’ҢдҝЎжҒҜеҢ–йғЁе…ідәҺжҺЁеҠЁеҺҹж–ҷиҚҜдә§дёҡй«ҳиҙЁйҮҸеҸ‘еұ•е®һж–Ҫж–№жЎҲзҡ„йҖҡзҹҘгҖӢеҮәеҸ°пјҢиҜҘж”ҝзӯ–йј“еҠұеҺҹж–ҷиҚҜдјҒдёҡејәеҢ–еҺҹж–ҷиҚҜеҗҲжҲҗе·ҘиүәеҸҠеҸ‘еұ•жЁЎејҸзҡ„еҲӣж–°пјҢе№ҝжіӣдҪҝз”Ёз»ҝиүІзҺҜдҝқжҠҖжңҜи®ҫеӨҮпјҢжҺЁеҠЁдә§дёҡиҒҡйӣҶпјҢдә§дёҡй“ҫеҚҸи°ғеҸ‘еұ•пјҢеҸӮдёҺеӣҪйҷ…еҢ»иҚҜдә§дёҡеҲҶе·ҘпјҢе…ЁйқўејҖж”ҫеҸ‘еұ•гҖӮзі»еҲ—ж–Ү件зҡ„еҮәеҸ°пјҢдёәеҺҹж–ҷиҚҜд№ғиҮіж•ҙдёӘеҢ»иҚҜдә§дёҡзҡ„й«ҳиҙЁйҮҸеҸ‘еұ•жҢҮжҳҺдәҶж–№еҗ‘пјҢеҒҡеҘҪдәҶеҲ¶еәҰдҝқйҡңгҖӮйҡҸзқҖиҚҜе“ҒеёҰйҮҸйҮҮиҙӯиҢғеӣҙзҡ„дёҚж–ӯжү©еӨ§е’Ңе…Ёзҗғдј—еӨҡдё“еҲ©иҚҜдё“еҲ©зҡ„зӣёз»§еҲ°жңҹпјҢжҲ‘еӣҪеҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•е°Ҷе‘ҲзҺ°и§„жЁЎеҝ«йҖҹдёҠеҚҮгҖҒдҪҺз«Ҝдә§иғҪеҠ йҖҹеҮәжё…гҖҒиЎҢдёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳзҡ„жҖҒеҠҝпјҢиҝҲеҗ‘й«ҳиҙЁйҮҸеҸ‘еұ•йҳ¶ж®ө

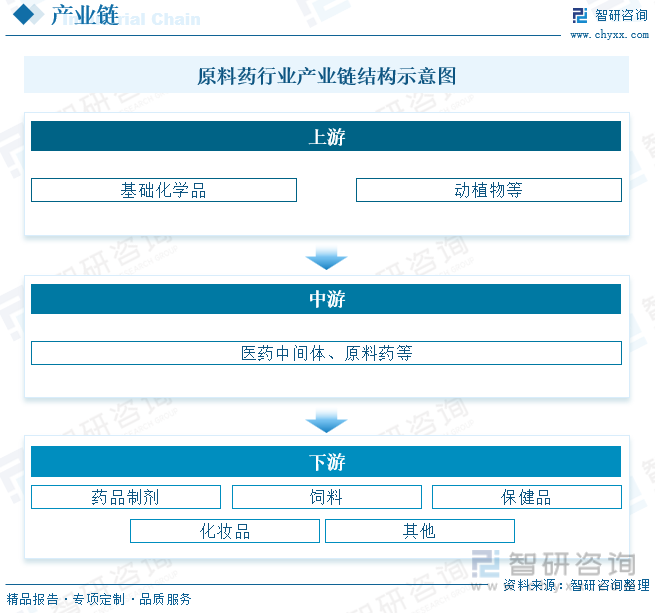

дёүгҖҒдә§дёҡй“ҫ

д»ҺдёҠдёӢжёёи§’еәҰжқҘзңӢпјҢеҺҹж–ҷиҚҜжҳҜд»ҘдёҠжёёеҹәзЎҖеҢ–еӯҰе“ҒжҲ–иҖ…еҠЁжӨҚзү©дҪңдёәеҹәзЎҖеҺҹж–ҷпјҢйҖҡиҝҮеҢ–еӯҰеҗҲжҲҗжҲ–иҖ…з”ҹзү©еҸ‘й…өгҖҒжҸҗеҸ–зҡ„ж–№ејҸеҫ—еҲ°еҢ»иҚҜдёӯй—ҙдҪ“пјҢеҶҚз»ҸиҝҮ4-5жӯҘзҡ„еҗҲжҲҗеҫ—еҲ°зҡ„жңҖз»Ҳдә§е“ҒгҖӮиҖҢеңЁдёӢжёёпјҢж №жҚ®е®һйҷ…еҠҹиғҪе’ҢдҪҝз”ЁеңәжҷҜпјҢеҺҹж–ҷиҚҜиҝҳеҸҜд»Ҙз”ЁдәҺиҚҜе“ҒеҲ¶еүӮгҖҒйҘІж–ҷгҖҒдҝқеҒҘе“Ғе’ҢеҢ–еҰҶе“ҒзӯүйўҶеҹҹпјҢжңҖдё»иҰҒзҡ„еә”з”ЁеңәжҷҜиҝҳжҳҜеңЁиҚҜе“ҒеҲ¶еүӮйўҶеҹҹгҖӮ

еӣӣгҖҒе…ЁзҗғеҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

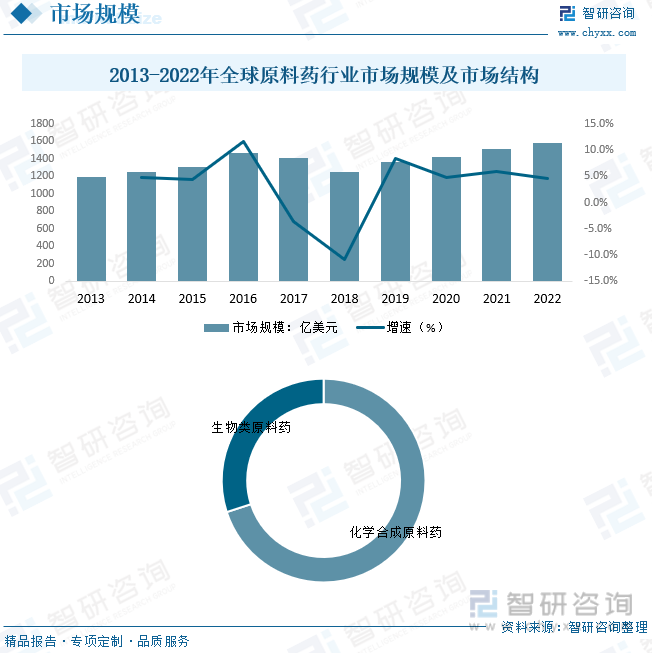

е…ЁзҗғеҺҹж–ҷиҚҜеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮиҝҷйғЁеҲҶжҳҜеӣ дёәе…ЁзҗғдәәеҸЈеўһй•ҝгҖҒиҖҒйҫ„еҢ–дәәеҸЈзҡ„еўһеҠ д»ҘеҸҠж–°е…ҙеёӮеңәдёӯеҢ»з–—дҝқеҒҘйңҖжұӮзҡ„еўһеҠ гҖӮе…ЁзҗғеҢ»з–—йўҶеҹҹзҡ„дёҚж–ӯеҲӣж–°д№ҹжҺЁеҠЁдәҶеҺҹж–ҷиҚҜеёӮеңәзҡ„еўһй•ҝпјҢеҢ…жӢ¬з”ҹзү©жҠҖжңҜгҖҒеҹәеӣ з–—жі•е’ҢдёӘжҖ§еҢ–еҢ»з–—зӯүж–°жҠҖжңҜзҡ„еҮәзҺ°гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢе…ЁзҗғеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңә规模жҖ»дҪ“е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙе…ЁзҗғеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңә规模зәҰдёә1577дәҝзҫҺе…ғпјҢе…¶дёӯеҢ–еӯҰеҗҲжҲҗеҺҹж–ҷиҚҜеҚ жҚ®дәҶз»қеӨ§ж•°еёӮеңәд»ҪйўқпјҢеҚ жҜ”дёә70%пјҢз”ҹзү©зұ»еҺҹж–ҷиҚҜеҚ жҜ”дёә30%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢ

дә”гҖҒдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

дёӯеӣҪеҺҹж–ҷиҚҜеёӮеңә规模еңЁиҝҮеҺ»еҮ е№ҙжҢҒз»ӯеўһй•ҝпјҢжҲҗдёәе…ЁзҗғжңҖеӨ§зҡ„еҺҹж–ҷиҚҜеҲ¶йҖ еӣҪд№ӢдёҖгҖӮиҝҷйғЁеҲҶеҪ’еӣ дәҺдёӯеӣҪеәһеӨ§зҡ„дәәеҸЈпјҢд»ҘеҸҠеҢ»з–—дҝқеҒҘйңҖжұӮзҡ„еўһеҠ гҖӮеӣҪеҶ…еёӮеңәзҡ„еўһй•ҝд№ҹеҸ—еҲ°дёӯдә§йҳ¶зә§жү©еӨ§е’ҢеҢ»з–—ж”№йқ©ж”ҝзӯ–зҡ„жҺЁеҠЁпјҢжҸҗй«ҳдәҶдәә们еҜ№еҢ»з–—дҝқеҒҘдә§е“Ғзҡ„йңҖжұӮгҖӮдёӯеӣҪжҳҜе…ЁзҗғеҺҹж–ҷиҚҜзҡ„дё»иҰҒеҮәеҸЈеӣҪд№ӢдёҖпјҢдёӯеӣҪж”ҝеәңдёҖзӣҙеңЁйј“еҠұеҺҹж–ҷиҚҜиЎҢдёҡзҡ„еҸ‘еұ•пјҢйҖҡиҝҮжҸҗдҫӣзЁҺ收жҝҖеҠұгҖҒйҷҚдҪҺзӣ‘з®ЎеЈҒеһ’д»ҘеҸҠж”ҜжҢҒз ”еҸ‘е’ҢеҲӣж–°зӯүж–№ејҸжқҘж”ҜжҢҒиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңә规模зәҰдёә2385.2дәҝе…ғгҖӮж°Ёеҹәй…ёзұ»еҚ жҜ”жңҖйҮҚпјҢеҚ жҜ”дёә27.19%гҖӮ

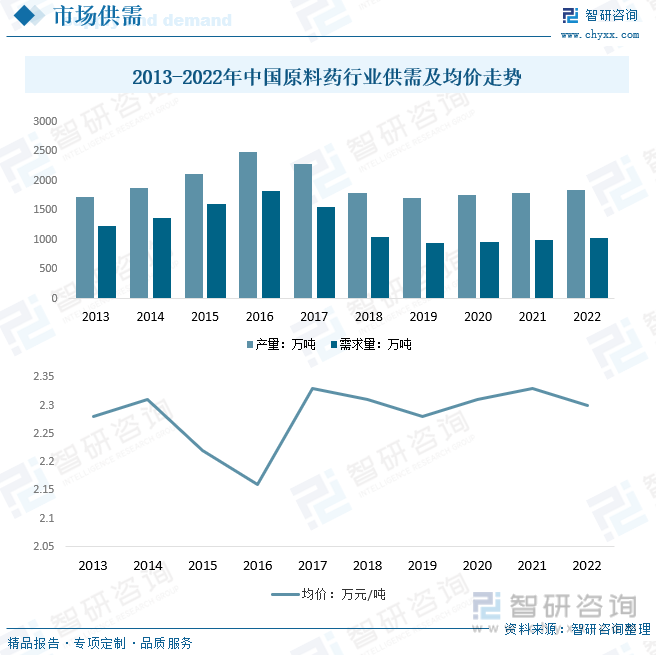

дёӯеӣҪеәһеӨ§зҡ„дәәеҸЈеҹәж•°е’ҢиҖҒйҫ„еҢ–и¶ӢеҠҝжҺЁеҠЁдәҶеҢ»з–—дҝқеҒҘйңҖжұӮзҡ„еўһеҠ гҖӮйҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–пјҢж…ўжҖ§з–ҫз—…зҡ„еҸ‘з—…зҺҮдёҠеҚҮпјҢйңҖиҰҒжӣҙеӨҡзҡ„иҚҜзү©жқҘз®ЎзҗҶиҝҷдәӣз–ҫз—…гҖӮж–°еҶ з–«жғ…зӘҒеҸ‘дҪҝдёӯеӣҪзҡ„иҚҜзү©йңҖжұӮеӨ§е№…еўһеҠ пјҢзү№еҲ«жҳҜз–«иӢ—е’ҢжҠ—з—…жҜ’иҚҜзү©гҖӮиҝҷеҜ№еҺҹж–ҷиҚҜиЎҢдёҡеёҰжқҘдәҶж–°зҡ„е•ҶжңәпјҢд№ҹжҺЁеҠЁдәҶз–«иӢ—е’ҢжҠ—з—…жҜ’иҚҜзү©зҡ„з ”еҸ‘е’Ңз”ҹдә§гҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡдә§йҮҸеӨ§дәҺйңҖжұӮйҮҸпјҢ2022е№ҙдёӯеӣҪеҺҹж–ҷиҚҜдә§йҮҸзәҰдёә1844.7дёҮеҗЁпјҢйңҖжұӮйҮҸзәҰдёә1023.7дёҮеҗЁгҖӮеёӮеңәеқҮд»·е‘ҲзҺ°жіўеҠЁдёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңәеқҮд»·зәҰдёә2.3дёҮе…ғ/еҗЁгҖӮ

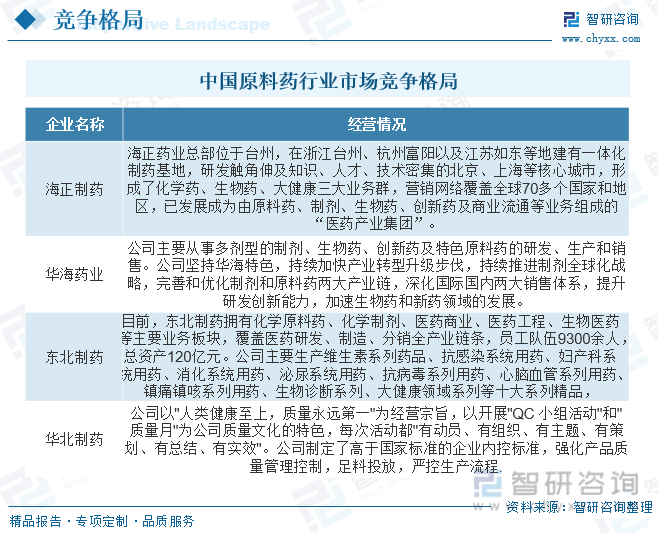

е…ӯгҖҒдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

дёӯеӣҪжҳҜе…ЁзҗғеҢ»иҚҜеҺҹж–ҷзҡ„з”ҹдә§е’ҢеҮәеҸЈеӨ§еӣҪпјҢеҺҹж–ҷиҚҜдёҖзӣҙжҳҜжҲ‘еӣҪеҢ»иҚҜеҮәеҸЈзҡ„ж”Ҝжҹұе“Ғз§ҚпјҢд№ҹжҳҜе”ҜдёҖе…·жңүеӣҪйҷ…з«һдәүеҠӣзҡ„еҢ»иҚҜдә§е“ҒгҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖеҺҹж–ҷиҚҜиЎҢдёҡз«һдәүзҡ„еҠ еү§,дёӯеӣҪеҺҹж–ҷиҚҜдјҒдёҡе·Із»ҸејҖе§Ӣд»Һз”ҹдә§зІ—ж”ҫеһӢзҡ„дҪҺз«Ҝдёӯй—ҙдҪ“еҗ‘зІҫз»ҶеһӢзҡ„й«ҳз«Ҝдә§е“ҒиҪ¬еҸҳ,дёҚж–ӯеҗ‘дёӢжёёдҫӣеә”й“ҫ延伸е’ҢиҪ¬з§»,еӣҪеҶ…ж·ұеҠ е·ҘиғҪеҠӣеңЁйҖҗжӯҘеўһејәгҖӮеҗҢж—¶,еӣҪеҶ…дјҒдёҡд№ҹејҖе§Ӣз§ҜжһҒиҺ·еҸ–еӣҪйҷ…и®ӨиҜҒ,еҺҹж–ҷиҚҜиҙЁйҮҸд№ҹжңүдәҶиҫғеӨ§жҸҗй«ҳгҖӮзӣ®еүҚдёӯеӣҪжң¬еңҹдё»иҰҒдјҒдёҡдёәжө·жӯЈеҲ¶иҚҜгҖҒеҚҺжө·еҲ¶иҚҜгҖҒдёңеҢ—еҲ¶иҚҜгҖҒеҚҺеҢ—еҲ¶иҚҜзӯүгҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒдәәеҸЈеўһй•ҝеҸҠиҖҒйҫ„еҢ–и¶ӢеҠҝеёҰжқҘеҢ»иҚҜгҖҒдҝқеҒҘе“ҒеёӮеңәж¶Ҳиҙ№зҡ„жҢҒз»ӯеўһй•ҝ

йҡҸзқҖзӨҫдјҡз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’ҢеҸҳйқ©пјҢдәәзұ»зҡ„еұ…дҪҸзҺҜеўғе’Ңз”ҹжҙ»ж°ҙе№іеӨ§е№…жҸҗй«ҳпјҢзҺ°д»ЈеҢ»з–—еҒҘеә·дәӢдёҡжҢҒз»ӯеҸ‘еұ•пјҢе…ЁзҗғдәәеҸЈж•°йҮҸгҖҒе№іеқҮеҜҝе‘ҪдёҚж–ӯжҸҗй«ҳпјҢдё”дәәеҸЈиҖҒйҫ„еҢ–и¶ӢеҠҝжҳҺжҳҫгҖӮдәәеҸЈеўһй•ҝгҖҒиҖҒйҫ„еҢ–и¶ӢеҠҝеҸҠдәә们еҒҘеә·ж„ҸиҜҶзҡ„дёҚж–ӯеўһејәе°ҶдҝғдҪҝе…ЁзҗғеҢ»иҚҜгҖҒдҝқеҒҘе“ҒиЎҢдёҡдҝқжҢҒжҢҒз»ӯзЁіеҒҘзҡ„еўһй•ҝгҖӮ

2гҖҒе…Ёзҗғдә§дёҡиҪ¬з§»дёҺзҺҜдҝқ收зҙ§еёҰжқҘзҡ„з«һдәүж јеұҖж”№е–„

йҡҸзқҖе…ЁзҗғеҢ–дё“дёҡеҲҶе·Ҙзҡ„ж·ұе…ҘпјҢз”ұдәҺжҲҗжң¬дёҠеҚҮе’ҢзҺҜдҝқеҺӢеҠӣпјҢ欧зҫҺең°еҢәзҡ„еҲ¶иҚҜе…¬еҸёд»ҘеҸҠдҝқеҒҘе“Ғе…¬еҸёжӯЈйҖҗжёҗеҲҶзҰ»дә§дёҡй“ҫдёҠжёёзҡ„еҺҹж–ҷиҚҜеҸҠдёӯй—ҙдҪ“гҖҒдҝқеҒҘе“ҒеҺҹж–ҷз”ҹдә§зҺҜиҠӮпјҢе°Ҷе…¶иҪ¬з§»еҲ°з”ҹдә§жҲҗжң¬иҫғдҪҺзҡ„дёӯеӣҪгҖҒеҚ°еәҰзӯүеҸ‘еұ•дёӯеӣҪ家гҖӮеңЁзҺ°иЎҢеӣҪ家主еҜјдә§дёҡеҚҮзә§зҡ„еҪўеҠҝдёӢпјҢзҺҜдҝқй«ҳеҺӢеҠҝеҝ…жҢҒз»ӯпјҢж·ҳжұ°иҗҪеҗҺдә§иғҪе·ІжҲҗдёәе…ЁиЎҢдёҡзҡ„е…ұиҜҶпјҢз«һдәүж јеұҖж”№е–„еҗҺиЎҢдёҡзҡ„й«ҳжҷҜж°”еәҰжңүжңӣжҢҒз»ӯиҫғй•ҝж—¶й—ҙгҖӮ

3гҖҒеҺҹж–ҷиҚҜиЎҢдёҡеңЁдә§дёҡй“ҫдёӯең°дҪҚжҸҗй«ҳ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪйҷҶз»ӯжҺЁеҮәж”ҝзӯ–пјҢйј“еҠұд»ҝеҲ¶иҚҜиҝӣиЎҢдёҖиҮҙжҖ§иҜ„д»·пјҢеҜ№иҚҜе“ҒиҙЁйҮҸжҸҗеҮәдәҶиҫғй«ҳиҰҒжұӮпјҢеёҰеҠЁеҜ№дёҠжёёеҺҹж–ҷиҚҜиҙЁйҮҸзҡ„иҰҒжұӮд№ҹжҳҫи‘—жҸҗй«ҳпјҢдёҖиҮҙжҖ§иҜ„д»·зӯүж”ҝзӯ–иҗҪең°дҪҝеҫ—еҲ¶еүӮдјҒдёҡеҜ№дјҳиҙЁеҺҹж–ҷиҚҜйңҖжұӮжӣҙеҠ ејәзғҲпјҢи®ўеҚ•жҢҒз»ӯеҗ‘е…·жңүй«ҳиҙЁйҮҸж ҮеҮҶе’ҢзЁіе®ҡдә§иғҪдҫӣеә”зҡ„йҫҷеӨҙеҺҹж–ҷиҚҜдјҒдёҡйӣҶдёӯпјҢеҺҹж–ҷиҚҜиЎҢдёҡеңЁдә§дёҡй“ҫдёӯзҡ„ең°дҪҚеҫ—еҲ°жҸҗеҚҮгҖӮ

4гҖҒзү№иүІеҺҹж–ҷиҚҜгҖҒдё“еҲ©еҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•еүҚжҷҜе№ҝйҳ”

зү№иүІеҺҹж–ҷиҚҜйҖҡеёёз»“жһ„иҫғдёәеӨҚжқӮпјҢе…¶еҗҲжҲҗж¶үеҸҠеҲ°жүӢжҖ§еҗҲжҲҗгҖҒз»ҝиүІеҗҲжҲҗгҖҒеӮ¬еҢ–зӯүеӨҡз§ҚжҠҖжңҜпјҢеҜ№еҺҹж–ҷиҚҜдјҒдёҡзҡ„з”ҹдә§е·ҘиүәгҖҒз ”еҸ‘иғҪеҠӣиҰҒжұӮиҫғй«ҳгҖӮдё“еҲ©еҺҹж–ҷиҚҜеҲ¶йҖ е…·жңүеҗҲеҗҢе®ҡеҲ¶з ”еҸ‘е’Ңз”ҹдә§гҖҒиҫғй«ҳзҡ„жҠҖжңҜйҡҫеәҰгҖҒе®ўжҲ·зІҳжҖ§й«ҳгҖҒдә§е“Ғйҷ„еҠ еҖјй«ҳзӯүзү№зӮ№гҖӮйҡҸзқҖе…Ёзҗғдә§дёҡеҲҶе·ҘеҸҠеӨ§еһӢеҲ¶иҚҜе…¬еҸёеҜ№з”ҹдә§зӯүзҺҜиҠӮзҡ„йҖҗжӯҘеүҘзҰ»пјҢдё“еҲ©иҚҜеҺҹж–ҷиҚҜзҡ„еёӮеңәе°ҶиҝӣдёҖжӯҘжү©еӨ§гҖӮеҗҢж—¶пјҢеңЁеӣҪ家еҲӣж–°й©ұеҠЁж”ҝзӯ–еёҰеҠЁдёӢпјҢжҲ‘еӣҪеҢ»иҚҜдә§дёҡз”ұд»ҝеҲ¶еҗ‘иҮӘдё»еҲӣж–°иҪ¬еһӢпјҢеӣҪдә§еҺҹз ”иҚҜеҸ‘еұ•иҝ…зҢӣпјҢеңЁжӯӨиғҢжҷҜдёӢпјҢжҲ‘еӣҪдё“еҲ©еҺҹж–ҷиҚҜеёӮеңәжңүжңӣиҝӣдёҖжӯҘеҝ«йҖҹеҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•жЁЎејҸеҲҶжһҗеҸҠеёӮеңәйңҖжұӮйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«2024-2030е№ҙдёӯеӣҪеҺҹж–ҷиҚҜдә§дёҡеүҚжҷҜйў„жөӢеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡжҠ•иө„еүҚжҷҜйў„жөӢпјҢдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеёӮеңәжҲҗжһңеҸҠе»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2024е№ҙдёӯеӣҪзҙ«жқүйҶҮеҺҹж–ҷиҚҜеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡзәўиұҶжқүз§ҚжӨҚйқўз§ҜдёҚж–ӯжү©еӨ§пјҢжҺЁеҠЁиЎҢдёҡдә§йҮҸжҢҒз»ӯеўһеҠ [еӣҫ]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022е№ҙдёӯеӣҪеҺҹж–ҷиҚҜиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҲҶжһҗпјҡдәәеҸЈиҖҒйҫ„еҢ–еҸҠз–«жғ…зҡ„зӘҒеҸ‘пјҢдҪҝиЎҢдёҡйңҖжұӮжҢҒз»ӯеўһй•ҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)