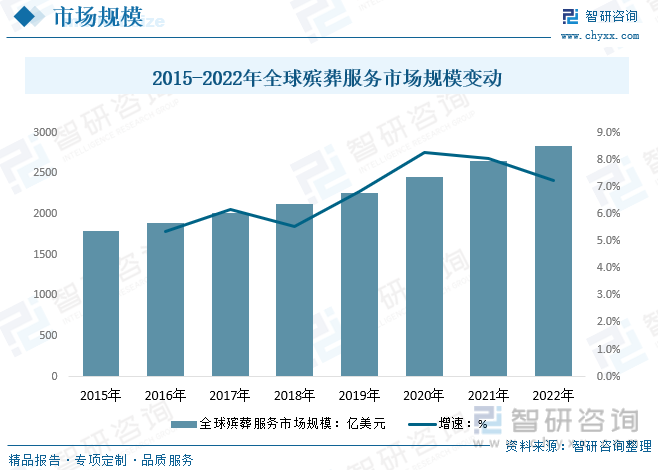

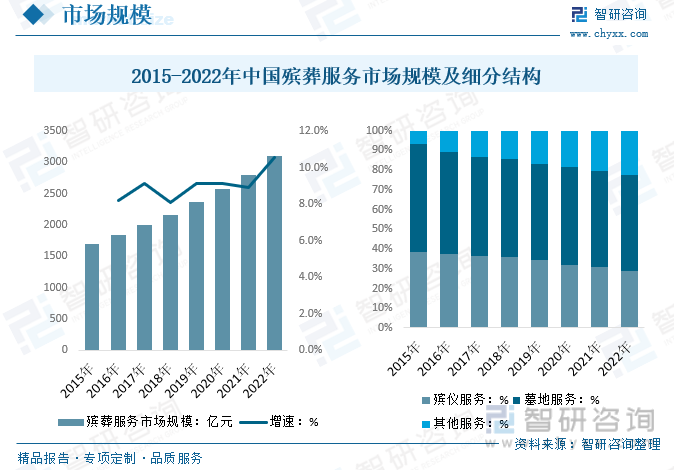

еҶ…е®№жҰӮеҶөпјҡжҚ®з»ҹи®Ў2015е№ҙжҲ‘еӣҪ殡葬жңҚеҠЎеёӮеңә规模дёә1695дәҝе…ғпјҢ2022е№ҙжҲ‘еӣҪ殡葬жңҚеҠЎеёӮеңә规模еўһй•ҝиҮі3102дәҝе…ғгҖӮе…¶дёӯж®Ўд»ӘжңҚеҠЎеёӮеңә规模д»Һ2015е№ҙзҡ„649.39дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„900.47дәҝе…ғпјӣеў“ең°жңҚеҠЎеёӮеңә规模д»Һ2015е№ҙзҡ„927.68дәҝе…ғеўһй•ҝ2022е№ҙзҡ„1499.04дәҝе…ғгҖӮ

е…ій”®иҜҚпјҡ殡葬жңҚеҠЎеёӮеңә规模 殡葬жңҚеҠЎжңәжһ„ 殡葬жңҚеҠЎдә§дёҡй“ҫ 殡葬жңҚеҠЎз«һдәүзҺ°зҠ¶

дёҖгҖҒ殡葬жңҚеҠЎдә§дёҡжҰӮиҝ°

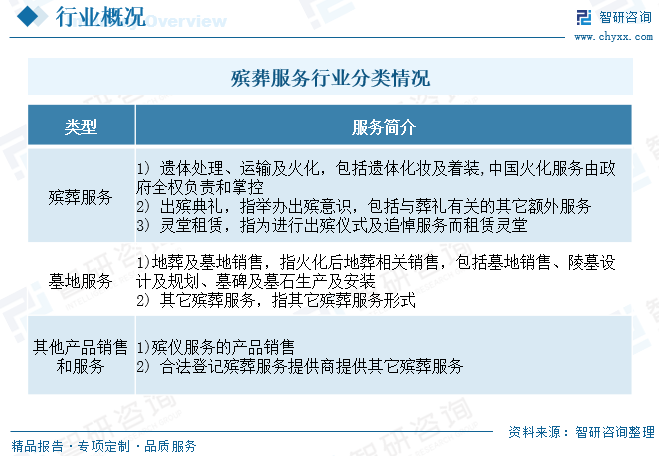

殡葬жңҚеҠЎжҳҜеңЁж®Ўи‘¬дәӢдёҡеҚ•дҪҚеңЁдё§дәӢжҙ»еҠЁдёӯд»ҺдәӢзҡ„зү№ж®ҠжңҚеҠЎгҖӮ殡葬жңҚеҠЎжҳҜ殡葬дәӢдёҡеҚ•дҪҚиҝҗ用殡葬и®ҫж–ҪгҖҒи®ҫеӨҮе’Ң丧葬用е“ҒдёәйҖқиҖ…жҸҗдҫӣжңҚеҠЎжҙ»еҠЁжүҖжңүйЎ№зӣ®е’ҢеҶ…е®№зҡ„жҖ»з§°гҖӮж №жҚ®жңҚеҠЎзҡ„е…·дҪ“еҶ…е®№пјҢ殡葬жңҚеҠЎиЎҢдёҡеҸҜд»ҘеҲҶдёә殡葬жңҚеҠЎгҖҒеў“ең°жңҚеҠЎгҖҒе…¶д»–дә§е“Ғй”Җе”®еҸҠжңҚеҠЎзӯүдёүзұ»гҖӮйҒ—дҪ“еӨ„зҗҶдёҡеҠЎзӣ®еүҚдё»иҰҒз”ұж”ҝеәңжңәжһ„жҺ§еҲ¶зҡ„зҒ«и‘¬еҺӮжҲ–ж®Ўд»ӘйҰҶжҸҗдҫӣжңҚеҠЎпјҢдё”д»·ж јеҸ—еҲ°дёҘж јз®ЎеҲ¶гҖӮиҖҢд»Ҙеў“ең°жңҚеҠЎдёҡеҠЎдёәдё»зҡ„葬дёҡпјҢеёӮеңәеҢ–зЁӢеәҰиҫғй«ҳпјҢйҖҡиҝҮиҮӘдё»е®ҡд»·з»ҸиҗҘпјҢиЎҢдёҡеҲ©ж¶Ұж°ҙе№ій«ҳпјҢиө„жң¬еҸӮдёҺиҫғдёәз§ҜжһҒгҖӮ

дәҢгҖҒ殡葬жңҚеҠЎеҸ‘еұ•иғҢжҷҜ

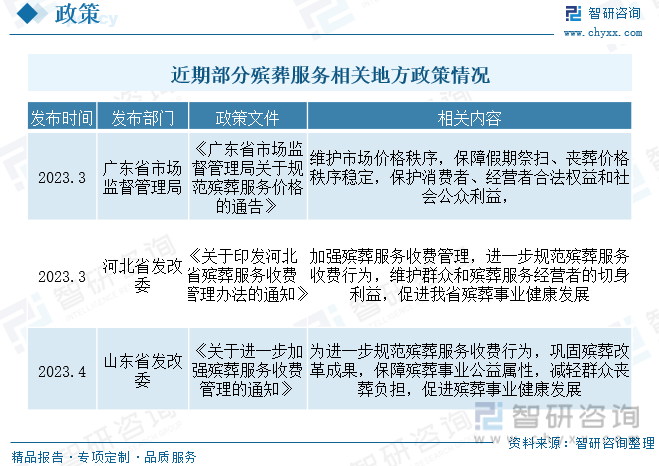

殡葬дёҡдҪңдёәзӨҫдјҡе…¬зӣҠжҖ§дёҺе•ҶдёҡжҖ§е№¶еӯҳзҡ„жңҚеҠЎиЎҢдёҡпјҢдёҖзӣҙд»ҘжқҘйғҪеҸ—еҲ°еӣҪеҶ…ж”ҝеәңйғЁй—Ёзҡ„й«ҳеәҰзӣ‘з®ЎпјҢ并且з”ұдәҺеҢәеҹҹ殡葬ж–ҮеҢ–зҡ„е·®ејӮжҖ§пјҢең°ж–№ж”ҝеәңеңЁж®Ўи‘¬дјҒдёҡзҡ„зӣ‘з®Ўд»ҘеҸҠе®Ўж ёдёҠе…·жңүиҫғејәзҡ„иҜқиҜӯжқғгҖӮвҖңеҚҒдёүдә”вҖқд»ҘжқҘпјҢж°‘ж”ҝйғЁзӯүжңүе…іж”ҝеәңйғЁй—ЁдёәејәеҢ–殡葬иЎҢдёҡзҡ„规иҢғеҢ–з®ЎзҗҶпјҢжҸҗй«ҳ殡葬иЎҢдёҡзҡ„жңҚеҠЎиҙЁйҮҸпјҢеҸ‘еёғеӨҡжқЎзӣёе…ій’ҲеҜ№жҖ§жҺӘж–ҪпјҢе®һж–ҪвҖңз®ЎеҠһеҲҶзҰ»вҖқж”ҝзӯ–д»ҘзЎ®дҝқе…¬зӣҠжҖ§ж®Ўи‘¬дәӢдёҡеҚ•дҪҚиғҪеҸ‘жҢҘдҝқйҡңзҫӨ众殡葬жқғзӣҠзҡ„йҮҚиҰҒдҪңз”ЁгҖӮеҗҢж—¶пјҢиҝҷйғЁеҲҶй’ҲеҜ№жҖ§ж”ҝзӯ–д№ҹжҺЁеҠЁдәҶж°‘иҗҘиө„жң¬жіЁе…ҘпјҢеҠ йҖҹиЎҢдёҡеҸ‘еұ•гҖӮ

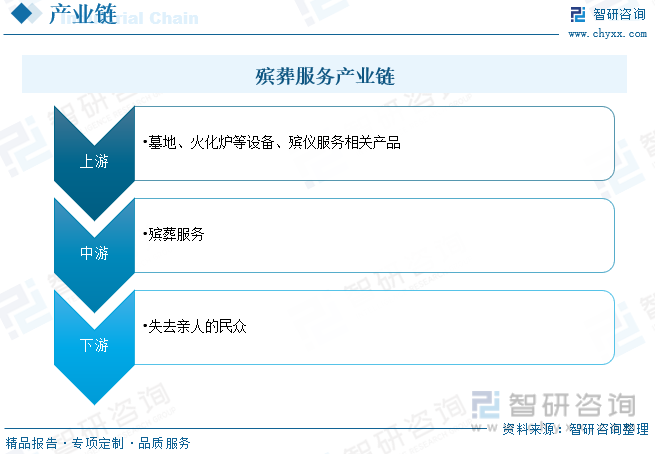

дёүгҖҒ殡葬жңҚеҠЎдә§дёҡй“ҫ

е°Ҫз®ЎеӣҪеҶ…葬ејҸдј—еӨҡпјҢеҢ…жӢ¬еңҹ葬гҖҒжӮ¬жЈә葬гҖҒ塔葬гҖҒиЎЈеҶ еҶўгҖҒдәҢ次葬гҖҒж°ҙ葬гҖҒеӨ©и‘¬гҖҒзҒ«и‘¬зӯүеӨҡз§ҚеҪўејҸпјҢдҪҶеӯқж–ҮеҢ–жәҗиҝңжөҒй•ҝпјҢеҺҡи‘¬д№ дҝ—жҢҒз»ӯиҮід»ҠпјҢдәІеұһдёәдәҶиЎЁиҫҫеҜ№йҖқиҖ…зҡ„е°ҠйҮҚпјҢдјҡйҖүжӢ©е’ҢйҖқиҖ…з”ҹеүҚең°дҪҚзӣёз§°зҡ„е…¬еў“пјҢд»ҘзӨәеҜ№йҖқиҖ…зҡ„е°Ҡ敬гҖӮдәІеұһеӨ§жҒёдәҺеҝғпјҢеҸҲжңүвҖңжӯ»иҖ…дёәеӨ§вҖқзҡ„д№ дҝ—пјҢеҫҖеҫҖйҖүжӢ©дёҠд№ҳзҹіжқҗпјҢзІҫж№ӣе·ҘиүәгҖӮж°‘дј—еҜ№е…¬еў“д»·ж јзҡ„ж•Ҹж„ҹеәҰдҪҺпјҢеҫҲе°‘и®®д»·пјҢиЎҢдёҡеҲ©ж¶Ұж°ҙе№іеҫҲй«ҳгҖӮ殡葬дёҡдё»иҰҒеҢ…жӢ¬ж®Ўд»ӘжңҚеҠЎгҖҒйҒ—дҪ“еӨ„зҗҶгҖҒз»ҸиҗҘжҖ§е…¬еў“гҖҒе…¶д»–дә§е“Ғй”Җе”®е’ҢжңҚеҠЎгҖӮ

еңЁдёӯеӣҪдј з»ҹи§ӮеҝөдёӯпјҢдәә们еҜ№жӯ»дәЎжңүзқҖеӨ©з„¶зҡ„еҝҢи®іеҝғзҗҶпјҢеҗҢж—¶еҜ№ж®Ўи‘¬иЎҢдёҡд№ҹжҠұжңүжһҒеӨ§зҡ„еҒҸи§ҒгҖӮеңЁдёҖе®ҡзЁӢеәҰдёҠйҳ»зўҚдәҶиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢдҪҶеңЁжҲ‘еӣҪиҖҒйҫ„еҢ–йҖҗжӯҘеҠ еү§жғ…еҶөдёӢпјҢжҜҸе№ҙжӯ»дәЎдәәж•°йҖҗе№ҙеўһй•ҝпјҢжҲӘжӯў2022е№ҙжҲ‘еӣҪжӯ»дәЎдәәж•°иҫҫ1041дёҮдәәгҖӮжңӘжқҘпјҢйҡҸзқҖиҖҒйҫ„дәәеҸЈзҡ„еўһеӨҡпјҢжҲ‘еӣҪжҜҸе№ҙжӯ»дәЎдәәж•°е°Ҷ继з»ӯе‘ҲзҺ°е°Ҹе№…еўһй•ҝжҖҒеҠҝпјҢиҝҷе°Ҷдёә殡葬иЎҢдёҡеёҰжқҘжӣҙеӨ§зҡ„йңҖжұӮпјӣеҗҢж—¶йҡҸзқҖеұ…ж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗеҚҮпјҢеұ…ж°‘ж¶Ҳиҙ№ж”ҜеҮәзҡ„еўһеҠ пјҢдәәеқҮ殡葬ж”ҜеҮәд№ҹе°ҶдёҚж–ӯжҸҗй«ҳпјҢиЎҢдёҡеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢеҸ‘еұ•еүҚжҷҜе№ҝйҳ”гҖӮ

еӣӣгҖҒ殡葬жңҚеҠЎеҸ‘еұ•зҺ°зҠ¶

еӣҪйҷ…дёҠз”ҹжҖҒ殡葬зҡ„иө·жәҗжңҖж—©жҳҜеңЁ18 дё–зәӘдёӯеҗҺжңҹпјҢйҡҸзқҖ欧зҫҺеҹҺеёӮеҢ–иҝӣзЁӢзҡ„жҺЁиҝӣе’Ңжӯ»дәЎдәәж•°йҖҗе№ҙжҝҖеўһпјҢж•ҷе Ӯеў“еӣӯж»Ўи¶ідёҚдәҶж•ҷеҢәеҶ…йҖқиҖ…зҡ„йңҖжұӮпјҢеў“еӣӯжӢҘжҢӨйҳҙжҡ—пјҢеёҰжқҘдәҶдёҘйҮҚзҡ„зҺҜеўғеҚ«з”ҹй—®йўҳпјҢдёҘйҮҚеЁҒиғҒеҲ°дәә们зҡ„з”ҹеӯҳпјҢдәә们ејҖе§ӢиҖғиҷ‘еў“еӣӯзҡ„е®үзҪ®е’ҢзҺҜдҝқй—®йўҳпјҢ欧жҙІе’ҢзҫҺжҙІзҡ„дёҖдәӣеӣҪ家ејҖе§ӢжҺЁиЎҢ殡葬改йқ©пјҢзӣ®еүҚ欧зҫҺзӯүеҸ‘иҫҫеӣҪ家殡葬жңҚеҠЎе·ІиҫғдёәжҲҗзҶҹпјҢеёӮеңәжёҗи¶ӢзЁіжӯҘеҸ‘еұ•пјҢж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…Ёзҗғ殡葬жңҚеҠЎеёӮеңә规模зәҰ2841дәҝзҫҺе…ғпјҢиҫғ2021е№ҙеўһй•ҝ7.2%е·ҰеҸігҖӮ

жҚ®з»ҹи®Ў2015е№ҙжҲ‘еӣҪ殡葬жңҚеҠЎеёӮеңә规模дёә1695дәҝе…ғпјҢ2022е№ҙжҲ‘еӣҪ殡葬жңҚеҠЎеёӮеңә规模еўһй•ҝиҮі3102дәҝе…ғгҖӮе…¶дёӯж®Ўд»ӘжңҚеҠЎеёӮеңә规模д»Һ2015е№ҙзҡ„649.39дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„900.47дәҝе…ғпјӣеў“ең°жңҚеҠЎеёӮеңә规模д»Һ2015е№ҙзҡ„927.68дәҝе…ғеўһй•ҝ2022е№ҙзҡ„1499.04дәҝе…ғгҖӮзӣ®еүҚдёӯеӣҪ殡葬иЎҢдёҡд№ұ收иҙ№зҺ°иұЎдёҘйҮҚпјҢе…·дҪ“йЎ№зӣ®е’Ңдә§е“ҒжІЎжңүжҳҺзЎ®зҡ„д»·ж јпјҢйңҖиҰҒж”ҝеәңеҠ ејәзӣ‘з®ЎеҠӣеәҰпјҢеј•еҜјдёӯеӣҪ殡葬жңҚеҠЎиЎҢдёҡиө°еҗ‘жӯЈиҪЁгҖӮйҡҸзқҖиҖҒйҫ„еҢ–й—®йўҳзҡ„дёҘйҮҚпјҢжңӘжқҘдёӯеӣҪжӯ»дәЎдәәж•°йҳҹиҝҳдјҡеўһеҠ пјҢзӣ®еүҚеӣҪеҶ…еёӮеңәдёӯеҜ№ж®Ўи‘¬жңҚеҠЎиЎҢдёҡйңҖжұӮеӨ§пјҢжңӘжқҘдёӯеӣҪ殡葬иЎҢдёҡеңЁдёӯеӣҪж”ҝеәңзҡ„зӣ‘з®ЎдёӢпјҢеҸ‘еұ•еүҚжҷҜеӨ§гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪ殡葬жңҚеҠЎиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢ

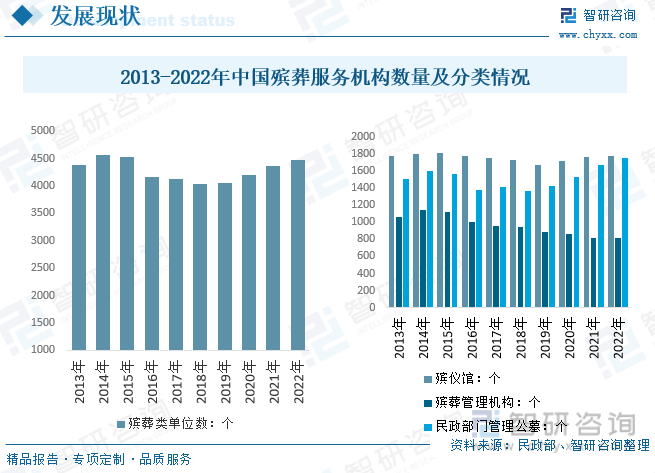

жҲ‘еӣҪиҝ‘еҮ е№ҙи®ҫз«Ӣ殡葬专дёҡпјҢеҲҮеҗҲ殡葬дёҡзҡ„еҸ‘еұ•пјҢеј•йўҶ殡葬дәӢдёҡж”№йқ©еҸ‘еұ•зҡ„ж–°ж–№еҗ‘пјҢе…ій”®еңЁдәҺдәәжүҚзҡ„ж•°йҮҸпјҢеңЁеӣҪ家ж”ҝзӯ–зҡ„жү¶жҢҒдёӢпјҢеј•дёӯеӣҪ殡葬жңҚеҠЎиЎҢдёҡеҘ‘еҗҲзҺ°еңЁж—¶д»Јзҡ„еҸ‘еұ•пјҢж•ҙдҪ“殡葬жңҚеҠЎжңәжһ„ж•°йҮҸжҢҒз»ӯеўһй•ҝпјҢж•°жҚ®жҳҫзӨәпјҢжҲӘжӯў2022е№ҙжҲ‘еӣҪ殡葬жңҚеҠЎжңәжһ„ж•°йҮҸиҫҫ4474дёҮ家пјҢе…¶дёӯж®Ўд»ӘйҰҶ1778дёӘпјҢ殡葬管зҗҶжңәжһ„815дёӘпјҢж°‘ж”ҝйғЁй—Ёз®ЎзҗҶзҡ„е…¬еў“1761дёӘгҖӮ

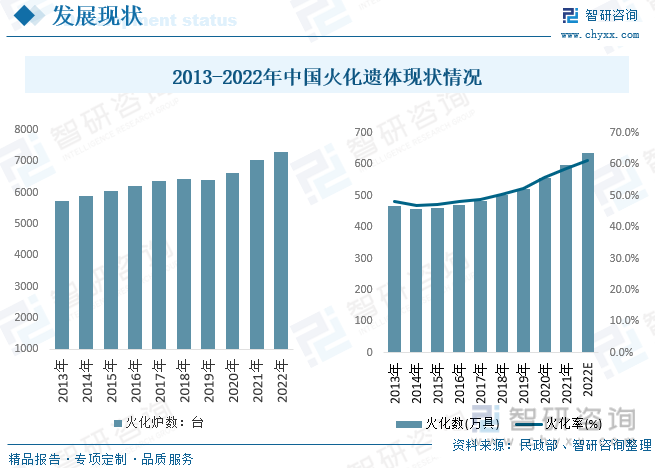

жҸҗеҚҮ殡葬и®ҫж–Ҫдҫӣз»ҷиғҪеҠӣжҳҜж–°ж—¶д»Јж·ұе…ҘжҺЁиҝӣ殡葬改йқ©гҖҒеўһејә殡葬公е…ұжңҚеҠЎиғҪеҠӣгҖҒдёҚж–ӯжҸҗеҚҮ殡葬管зҗҶж°ҙе№ізҡ„йҮҚиҰҒеҹәзЎҖпјҢд№ҹжҳҜдёәеә”еҜ№жҲ‘еӣҪиҖҒйҫ„еҢ–гҖҒеҹҺй•ҮеҢ–еҸ‘еұ•и¶ӢеҠҝзҡ„йҮҚиҰҒдёҫжҺӘгҖӮ1999е№ҙеҲ°2021е№ҙпјҢжҲ‘еӣҪжӯ»дәЎдәәеҸЈж•°йҮҸгҖҒзҒ«еҢ–йҒ—дҪ“ж•°йҮҸеҲҶеҲ«д»Һ811дёҮдәәгҖҒ336.4дёҮе…·еўһй•ҝеҲ°1014дёҮдәәгҖҒ596дёҮе…·пјҢзҒ«еҢ–зҺҮд»Һ41.5%еўһй•ҝеҲ°58.8%гҖӮеңЁиҝҷдёҖж—¶жңҹпјҢжҲ‘еӣҪ殡葬и®ҫж–Ҫеҫ—еҲ°жһҒеӨ§еҸ‘еұ•пјҢеҶңжқ‘殡葬改йқ©иҝӣзЁӢеҠ еҝ«гҖӮ

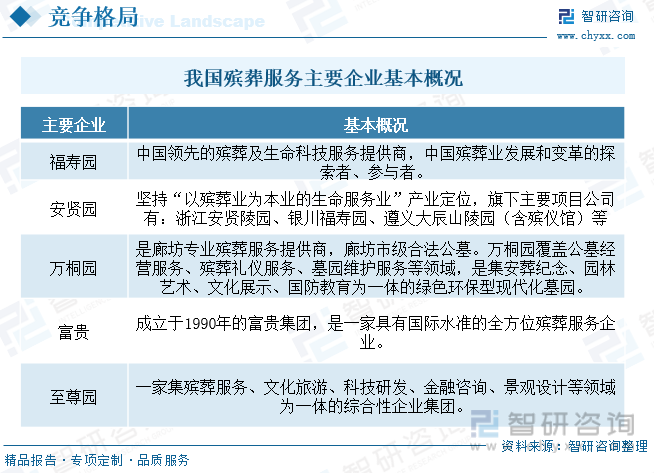

дә”гҖҒ殡葬жңҚеҠЎдё»иҰҒдјҒдёҡ

дёӯеӣҪ殡葬иЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲпјҢе°Ҫз®Ўдј з»ҹ殡葬жңҚеҠЎиЎҢдёҡжӯЈеңЁиҪ¬еһӢе’ҢиһҚеҗҲпјҢдҪҶеңЁеёӮеңәйҘұе’Ңе’Ңж¶Ҳиҙ№иҖ…йңҖжұӮеӨҡж ·еҢ–зҡ„иғҢжҷҜдёӢпјҢз«һдәүдҫқ然еҚҒеҲҶжҝҖзғҲпјҢдјҒдёҡж•°йҮҸйҖҗе№ҙдёҠж¶ЁпјҢж–°е…ҙжҠҖжңҜиў«е№ҝжіӣеә”з”ЁдәҺйҷөеӣӯ殡葬иЎҢдёҡпјҢжҺЁеҠЁиЎҢдёҡжңҚеҠЎеҚҮзә§гҖӮйҷөеӣӯ殡葬дјҒдёҡејҖе§Ӣе°қиҜ•жҸҗдҫӣеӨҡе…ғеҢ–жңҚеҠЎжқҘеҗёеј•ж¶Ҳиҙ№иҖ…пјҢеҰӮжҷәиғҪеҢ–гҖҒдҝЎжҒҜеҢ–жңҚеҠЎжЁЎејҸе’ҢдёҺж–ҮеҢ–ж—…жёёгҖҒдј‘й—Іе…»з”ҹзӯүзӣёе…ідә§дёҡиһҚеҗҲеҸ‘еұ•гҖӮжңӘжқҘпјҢ殡葬жңҚеҠЎиЎҢдёҡйңҖйҖҡиҝҮиһҚеҗҲеҸ‘еұ•гҖҒдјҳеҢ–жңҚеҠЎжЁЎејҸзӯүж–№ејҸжқҘж»Ўи¶іж¶Ҳиҙ№иҖ…зҡ„еӨҡж ·еҢ–йңҖжұӮгҖӮжҖ»дҪ“жқҘзңӢпјҢдёӯеӣҪйҷөеӣӯ殡葬иЎҢдёҡзҡ„з«һдәүж јеұҖе‘ҲзҺ°еҮәеёӮеңәеҢ–гҖҒдё“дёҡеҢ–гҖҒеӨҡж ·еҢ–зҡ„еҸ‘еұ•и¶ӢеҠҝгҖӮ

зҰҸеҜҝеӣӯдё»иҗҘеў“еӣӯжңҚеҠЎе’Ң殡葬жңҚеҠЎ,еӨҡз§Қеў“еһӢиҰҶзӣ– еҗ„зұ»еһӢе®ўжҲ·зҫӨдҪ“гҖӮжҢүз…§зұ»еһӢеҸҜеҲҶдёәе®ҡеҲ¶иүәжңҜеў“гҖҒжҲҗе“ҒиүәжңҜеў“гҖҒдј з»ҹжҲҗе“Ғеў“гҖҒиҚүеқӘеҚ§зў‘еў“гҖҒз»ҝиүІзҺҜдҝқеў“гҖҒе®ӨеҶ…葬зӯүжңҚеҠЎгҖӮйҡҸзқҖеӣҪеҶ…丧葬жңҚеҠЎи®ӨеҸҜе’ҢйңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢзҰҸеҜҝеӣӯж•ҙдҪ“иҗҘ收综еҗҲиЎЁзҺ°дёәеўһй•ҝжҖҒеҠҝпјҢж•°жҚ®жҳҫзӨәпјҢзҰҸеҜҝеӣӯ2018е№ҙжҖ»иҗҘ收дёә16.51дәҝе…ғпјҢеҲ°2021е№ҙжҲ‘еӣҪзҰҸеҜҝеӣӯиҫҫеҲ°23.26дәҝе…ғпјҢйҡҸзқҖж•ҙдҪ“еҗ„ең°з–«жғ…еҸҚеӨҚиғҢжҷҜдёӢпјҢдәәе‘ҳеҮәиЎҢеҸ—йҷҗпјҢз»ҸиҗҘжҖ§еў“ең°иҗҘ收жңүжүҖжіўеҠЁпјҢ2022е№ҙзҰҸеҜҝеӣӯж•ҙдҪ“иҗҘ收е°Ҹе№…еәҰдёӢйҷҚиҮі21.72дәҝе…ғпјҢз»ҶеҲҶиҗҘ收结жһ„еҚ жҜ”е°”йӣ…пјҢеў“еӣӯжңҚеҠЎиҗҘ收17.49дәҝе…ғпјҢеҚ жҜ”жҖ»иҗҘ收зәҰ80.5%пјҢж®Ўд»ӘжңҚеҠЎиҗҘ收3.59дәҝе…ғпјҢеҚ жҜ”жҖ»иҗҘ收16.6%гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪ殡葬жңҚеҠЎиЎҢдёҡеёӮеңәиҝҗиЎҢж јеұҖеҸҠеҸ‘еұ•зӯ–з•ҘеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪйҷөеӣӯеў“ең°иЎҢдёҡдҫӣйңҖжҖҒеҠҝеҲҶжһҗеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪйҷөеӣӯеў“ең°иЎҢдёҡдҫӣйңҖжҖҒеҠҝеҲҶжһҗеҸҠз«һдәүж јеұҖйў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдә”з« пјҢеҢ…еҗ«йҷөеӣӯеў“ең°иЎҢдёҡйўҶе…ҲдјҒдёҡз»ҸиҗҘеҪўеҠҝеҲҶжһҗпјҢйҷөеӣӯеў“ең°иЎҢдёҡеҸ‘еұ•жҲҳз•Ҙз ”з©¶пјҢз ”з©¶з»“и®әеҸҠеҸ‘еұ•е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪ殡葬жңҚеҠЎдә§дёҡзҺ°зҠ¶еҲҶжһҗпјҡе‘ҲзҺ°еҮәеёӮеңәеҢ–гҖҒдё“дёҡеҢ–гҖҒеӨҡж ·еҢ–и¶ӢеҠҝ[еӣҫ]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2021е№ҙдёӯеӣҪ殡葬жңҚеҠЎиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҡ殡葬жңҚеҠЎзҡ„йңҖжұӮе°Ҷеўһй•ҝпјҢеёӮеңәжҪңеҠӣеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)