еҶ…е®№жҰӮеҶөпјҡжҲ‘еӣҪзҡ„иҲӘз©әе·Ҙдёҡз»ҸиҝҮеӨҡе№ҙзҡ„еҸ‘еұ•пјҢеә”з”ЁйўҶеҹҹд№ҹйҡҸд№ӢдёҚж–ӯжү©еұ•пјҢеҶӣиҙ№ејҖж”ҜзЁіе®ҡеўһй•ҝпјҢеӣҪйҳІиЈ…еӨҮзҺ°д»ЈеҢ–еҚҮзә§еҠ йҖҹпјҢеӣҪеҶ…ж°‘иҲӘиҝҗиҫ“жңәйҳҹ规模稳е®ҡеўһй•ҝзӯүеҲ©еҘҪеӣ зҙ зҡ„еҪұе“ҚдёӢпјҢжҲ‘еӣҪиҲӘз©әе·ҘдёҡеёӮеңәеҝ«йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҲӘз©әе·ҘдёҡеёӮеңә规模зәҰдёә9779.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.3%гҖӮ

е…ій”®иҜҚпјҡиҲӘз©әе·ҘдёҡеҸ‘еұ•и¶ӢеҠҝ иҲӘз©әе·ҘдёҡеёӮеңә规模 иҲӘз©әе·Ҙдёҡз«һдәүж јеұҖ иҲӘз©әе·Ҙдёҡзӣёе…іж”ҝзӯ–

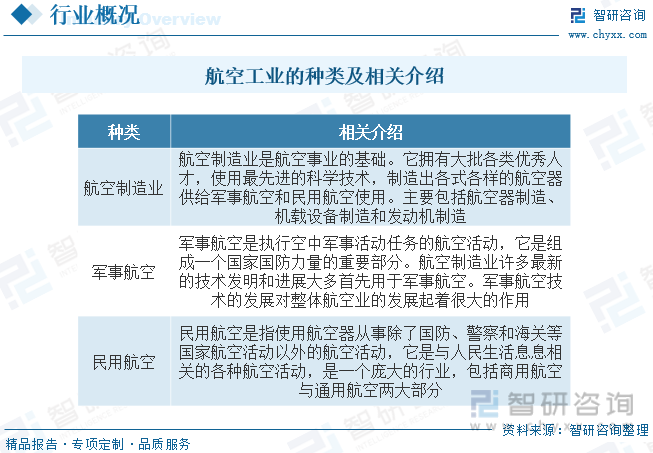

дёҖгҖҒжҰӮиҝ°

иҲӘз©әе·ҘдёҡжҳҜз ”еҲ¶гҖҒз”ҹдә§е’Ңдҝ®зҗҶиҲӘз©әеҷЁзҡ„е·ҘдёҡпјҢжҳҜеҶӣж°‘з»“еҗҲеһӢе·ҘдёҡпјҢйҖҡеёёеҢ…жӢ¬иҲӘз©әйЈһиЎҢеҷЁгҖҒеҠЁеҠӣиЈ…зҪ®гҖҒжңәиҪҪи®ҫеӨҮгҖҒжңәиҪҪжӯҰеҷЁзӯүеӨҡз§Қдә§е“ҒеҲ¶йҖ е’Ңдҝ®зҗҶиЎҢдёҡгҖӮиҲӘз©әе·ҘдёҡжҳҜдёҖй—ЁеӨҚжқӮзҡ„з»јеҗҲжҖ§е·ҘзЁӢпјҢе®ғж¶үеҸҠеҲ°еӨҡдёӘеӯҰ科йўҶеҹҹзҡ„зҹҘиҜҶе’ҢжҠҖжңҜгҖӮе…¶дёӯеҢ…жӢ¬жқҗж–ҷ科еӯҰгҖҒжңәжў°е·ҘзЁӢгҖҒз”өеӯҗе·ҘзЁӢгҖҒиҲӘз©әеҠЁеҠӣеӯҰгҖҒиҲӘз©әз”өеӯҗеӯҰзӯүгҖӮиҲӘз©әе·ҘдёҡжҳҜзҺ°д»Је·ҘдёҡдҪ“зі»дёӯзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢе®ғдёҚд»…жҳҜеӣҪ家з»ҸжөҺзҡ„йҮҚиҰҒж”Ҝжҹұдә§дёҡпјҢд№ҹжҳҜеӣҪ家е®үе…Ёе’ҢеӣҪйҳІе®һеҠӣзҡ„йҮҚиҰҒдҪ“зҺ°гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

иҲӘз©әе·ҘдёҡдёҖзӣҙд»ҘжқҘйғҪжҳҜеӣҪ家дә§дёҡж”ҝзӯ–йј“еҠұе’Ңж”ҜжҢҒеҸ‘еұ•зҡ„иЎҢдёҡпјҢдёә规иҢғе’ҢжҺЁеҠЁжҲ‘еӣҪиҲӘз©әе·Ҙдёҡзҡ„еҒҘеә·еҸ‘еұ•пјҢеӣҪ家зӣёе…ійғЁй—Ёзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—зӣёе…ізҡ„иЎҢдёҡж”ҝзӯ–пјҢеҰӮ2022е№ҙеҸ‘еёғзҡ„гҖҠжү©еӨ§еҶ…йңҖжҲҳз•Ҙ规еҲ’зәІиҰҒпјҲ2022-2035е№ҙпјүгҖӢжҸҗеҮәпјҢдҝғиҝӣйҮҚеӨ§иЈ…еӨҮе·ҘзЁӢеә”з”Ёе’Ңдә§дёҡеҢ–еҸ‘еұ•пјҢеҠ еҝ«еӨ§йЈһжңәгҖҒиҲӘз©әеҸ‘еҠЁжңәе’ҢжңәиҪҪи®ҫеӨҮзӯүз ”еҸ‘пјҢжҺЁиҝӣеҚ«жҳҹеҸҠеә”з”ЁеҹәзЎҖи®ҫж–Ҫе»әи®ҫгҖӮеҠ еҝ«зү©иҒ”зҪ‘гҖҒе·Ҙдёҡдә’иҒ”зҪ‘гҖҒеҚ«жҳҹдә’иҒ”зҪ‘гҖҒеҚғе…Ҷе…үзҪ‘е»әи®ҫпјҢжһ„е»әе…ЁеӣҪдёҖдҪ“еҢ–еӨ§ж•°жҚ®дёӯеҝғдҪ“зі»пјҢеёғеұҖе»әи®ҫеӨ§ж•°жҚ®дёӯеҝғеӣҪ家жһўзәҪиҠӮзӮ№гҖӮ

дёүгҖҒдә§дёҡй“ҫ

иҲӘз©әе·Ҙдёҡдә§дёҡй“ҫдёҠжёёдёәйӣ¶йғЁд»¶дҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬еҗ„зұ»йҷҖиһәд»ӘгҖҒеҠ йҖҹеәҰи®Ўзӯүз”өеӯҗе…ғеҷЁд»¶гҖҒеҸ‘еҠЁжңәгҖҒжңәжў°еҠ е·ҘзӯүпјӣдёӯжёёдёәиҲӘз©әе·ҘдёҡйўҶеҹҹпјӣдёӢжёёе®ўжҲ·дё»иҰҒжҳҜеҶӣе·ҘгҖҒж°‘иҲӘиҝҗиҫ“гҖҒйҖҡиҲӘгҖҒз ”з©¶жүҖзӯүгҖӮ

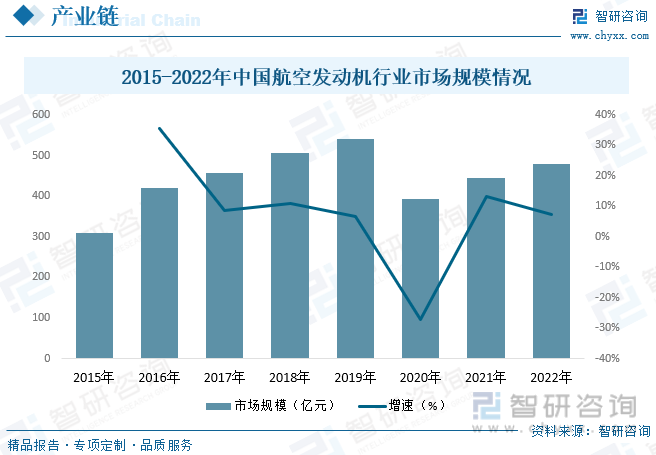

иҲӘз©әеҸ‘еҠЁжңәиў«з§°дёәвҖңе·Ҙдёҡд№ӢиҠұвҖқпјҢжҳҜдё–з•ҢеҲ¶йҖ дёҡзҡҮеҶ дёҠзҡ„жҳҺзҸ пјҢеҜ№жҠҖжңҜгҖҒдәәжүҚгҖҒиө„йҮ‘е’Ңиө„иҙЁиҰҒжұӮжһҒй«ҳпјҢжҳҜдёҖдёӘеӣҪ家科жҠҖгҖҒе·ҘдёҡгҖҒеӣҪйҳІе®һеҠӣзҡ„йҮҚиҰҒж Үеҝ—гҖӮйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪз»ҸжөҺзҡ„дёҚж–ӯеўһй•ҝеҸҠзӣёе…ій«ҳж–°жқҗж–ҷиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•пјҢжҲ‘еӣҪиҲӘз©әеҸ‘еҠЁжңәиЎҢдёҡд№ҹйҡҸд№Ӣиҝ…йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҲӘе·ҘеҸ‘еҠЁжңәиЎҢдёҡеёӮеңә规模зәҰдёә478.2дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ7.3%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

жҲ‘еӣҪзҡ„иҲӘз©әе·Ҙдёҡз»ҸиҝҮ60еӨҡе№ҙзҡ„еҸ‘еұ•пјҢе·Із»Ҹд»ҺжңҖеҲқзҡ„д»ҝеҲ¶е’Ңж”№иҝӣи®ҫи®Ўйҳ¶ж®өпјҢиө°еҲ°д»ҠеӨ©зҡ„иҮӘдё»и®ҫи®Ўе’ҢеҲӣж–°з ”еҸ‘йҳ¶ж®өгҖӮз”ұдәҺиҲӘз©әе·ҘдёҡеңЁиҝҗиҫ“гҖҒеӣҪйҳІгҖҒеӣҪеҶ…е®үдҝқеҸҠеӣҪ家иө„жәҗеӢҳжҺўзӯүйўҶеҹҹзҡ„дҪҝз”ЁеқҮжӢҘжңүзӢ¬зү№зҡ„дјҳеҠҝпјҢ并且йҡҸзқҖиҲӘз©әе·ҘдёҡжҠҖжңҜзҡ„дёҚж–ӯеҸ‘еұ•жҲҗзҶҹпјҢжҲ‘еӣҪиҲӘз©әе·Ҙдёҡзҡ„еә”з”ЁйўҶеҹҹд№ҹйҡҸд№ӢдёҚж–ӯжү©еұ•пјҢеҠ д№ӢжҲ‘еӣҪеҶӣиҙ№ејҖж”Ҝж•ҙдҪ“е‘ҲзҺ°зЁіе®ҡеўһй•ҝи¶ӢеҠҝпјҢеӣҪйҳІиЈ…еӨҮзҺ°д»ЈеҢ–еҚҮзә§еҠ йҖҹпјҢеӣҪеҶ…ж°‘иҲӘиҝҗиҫ“жңәйҳҹ规模稳е®ҡеўһй•ҝпјҢйҖҡз”ЁиҲӘз©әйўҶеҹҹд№ҹеңЁйҖҗжӯҘејҖж”ҫзӯүеҲ©еҘҪеӣ зҙ зҡ„еҪұе“ҚпјҢжҲ‘еӣҪиҲӘз©әе·ҘдёҡеёӮеңәеҝ«йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪиҲӘз©әе·ҘдёҡеёӮеңә规模зәҰдёә9779.6дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ8.3%гҖӮе…¶дёӯпјҢиҲӘз©әз ”еҸ‘еҸҠеҲ¶йҖ еёӮеңәеҚ жҜ”зәҰдёә89.7%пјҢиҲӘз©әз»ҙдҝ®еёӮеңәеҚ жҜ”зәҰдёә10.3%гҖӮ

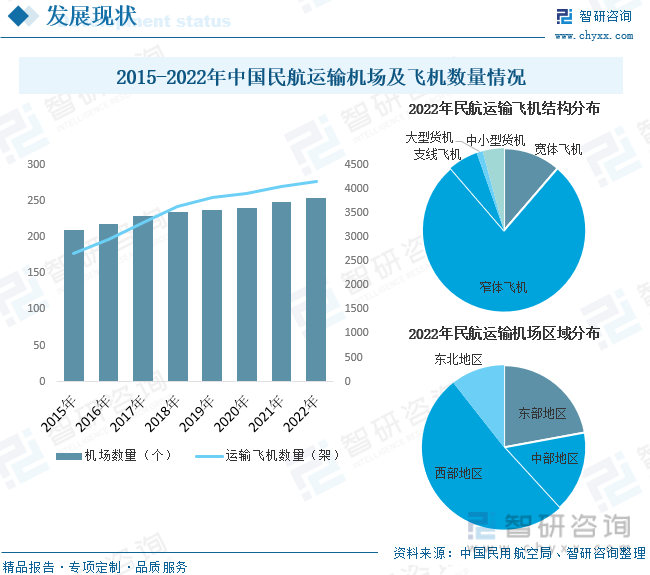

д»ҺжҲ‘еӣҪиҝҗиҫ“еҹәзЎҖи®ҫж–ҪеҸҠи®ҫеӨҮж–№йқўжқҘзңӢпјҢйҡҸзқҖиҝ‘е№ҙжқҘжҲ‘еӣҪж°‘иҲӘиҝҗиҫ“иЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠжҠ•иө„еҠӣеәҰзҡ„дёҚж–ӯеҠ еӨ§пјҢжҲ‘еӣҪж°‘иҲӘиҝҗиҫ“жңәеңәеҸҠиҝҗиҫ“йЈһжңәзҡ„ж•°йҮҸд№ҹйҡҸд№ӢдёҚж–ӯеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢжҲӘиҮі2022е№ҙеә•пјҢжҲ‘еӣҪеўғеҶ…иҝҗиҫ“жңәеңәпјҲдёҚеҗ«йҰҷжёҜгҖҒжҫій—Ёе’ҢеҸ°ж№ҫең°еҢәпјү254дёӘпјҢжҜ”дёҠе№ҙеә•еҮҖеўһ6дёӘгҖӮе…¶дёӯ4Fзә§жңәеңә15дёӘпјҢ4Eзә§жңәеңә39дёӘпјҢ4Dзә§жңәеңә37дёӘпјҢ4Cзә§жңәеңә158дёӘпјҢ3Cзә§жңәеңә4дёӘпјҢ3Cзә§д»ҘдёӢжңәеңә1дёӘпјӣиҝҗиҫ“йЈһжңәжңҹжң«еңЁеҶҢжһ¶ж•°4165жһ¶пјҢжҜ”дёҠе№ҙеә•еўһеҠ 111жһ¶гҖӮе…¶дёӯе®ўиҝҗйЈһжңә3942жһ¶пјҢеҚ жҜ”дёә94.6%пјҢиҙ§иҝҗйЈһжңә223жһ¶пјҢеҚ жҜ”дёә5.4%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҲӘз©әе·ҘдёҡиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢ

дә”гҖҒз«һдәүж јеұҖ

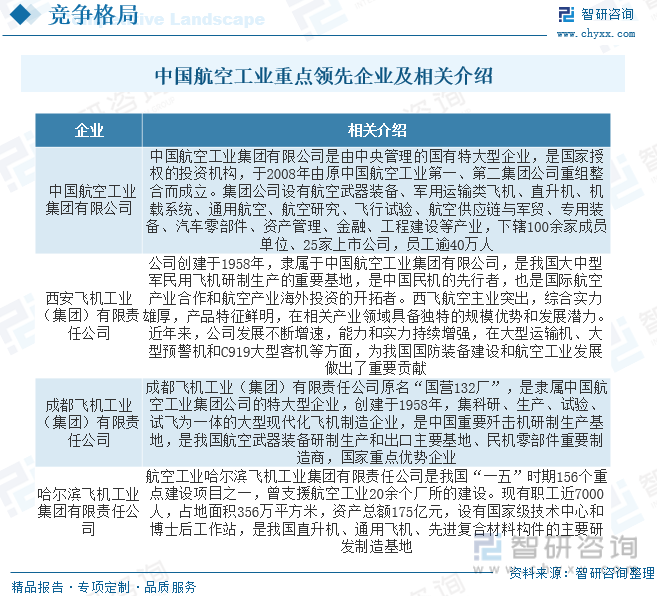

д»Һе…ЁзҗғеёӮеңәжқҘзңӢпјҢ欧зҫҺеӣҪ家еңЁиҲӘз©әеҲ¶йҖ йўҶеҹҹдёӯзҡ„дјҒдёҡж•°йҮҸдј—еӨҡпјҢ并еҪўжҲҗдәҶе®Ңж•ҙзҡ„дә§дёҡж јеұҖпјҢзӣёжҜ”д№ӢдёӢпјҢжҲ‘еӣҪзҡ„иҲӘз©әдјҒдёҡж•°йҮҸз”ұдәҺиө„иҙЁж–№йқўзҡ„ж¬ зјәпјҢж•°йҮҸзӣёеҜ№иҫғе°‘пјҢз«һдәүжңүйҷҗгҖӮеӨҡе№ҙжқҘпјҢжҲ‘еӣҪиҲӘз©әе·Ҙдёҡдё»иҰҒжҳҜиө°и·ҹиёӘеҸ‘еұ•зҡ„йҒ“и·ҜпјҢиҮӘдё»еҲӣж–°иғҪеҠӣдёҚи¶ігҖӮйҡҸзқҖдёӯеӣҪиҲӘз©әе·Ҙдёҡзҡ„еҸ‘еұ•д»ҘеҸҠдёҺеҸ‘иҫҫеӣҪ家差и·қзҡ„зј©е°ҸпјҢеҝ…然йқўдёҙжӣҙеҠ жҝҖзғҲзҡ„жҠҖжңҜз«һдәүпјҢиҝҷе°ҶеҜ№жҲ‘еӣҪиҲӘз©әе·Ҙдёҡзҡ„иҮӘдё»еҲӣж–°иғҪеҠӣжҸҗеҮәйқһеёёй«ҳзҡ„иҰҒжұӮгҖӮеӣ жӯӨжңӘжқҘжҲ‘еӣҪиҲӘз©әе·ҘдёҡиЎҢдёҡзҡ„з«һдәүдё»иҰҒеңЁеӣҪдә§дә§е“ҒдёҺеӣҪеӨ–дә§е“Ғд№Ӣй—ҙеұ•ејҖпјҢеӣҪдә§жӣҝд»Је°ҶеӨ§е№…жҸҗеҚҮгҖӮзӣ®еүҚпјҢеӣҪеҶ…иҲӘз©әе·ҘдёҡйўҶе…ҲдјҒдёҡдё»иҰҒеҢ…жӢ¬дёӯеӣҪиҲӘз©әе·ҘдёҡйӣҶеӣўжңүйҷҗе…¬еҸёгҖҒиҘҝе®үйЈһжңәе·ҘдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸёгҖҒжҲҗйғҪйЈһжңәе·ҘдёҡпјҲйӣҶеӣўпјүжңүйҷҗиҙЈд»»е…¬еҸёгҖҒе“Ҳе°”ж»ЁйЈһжңәе·ҘдёҡйӣҶеӣўжңүйҷҗиҙЈд»»е…¬еҸёзӯүгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

жҢҒз»ӯеҠ ејәиҮӘиә«жҠҖжңҜж°ҙе№іе’ҢеҲ¶йҖ иғҪеҠӣгҖӮе…Ҳиҝӣзҡ„еҲ¶йҖ жҠҖжңҜжҳҜеҜ№е…Ҳиҝӣдә§е“Ғе®ҡд№үзҡ„пјҢиҲӘз©әдә§е“ҒжҳҜиҝҷж ·дёҖдёӘд»ҘдёҮ件зә§йӣ¶д»¶йӣҶжҲҗзҡ„дә§е“ҒпјҢиҝҷж— з–‘жҳҜдёҖдёӘйқһеёёеӨҚжқӮзҡ„дә§е“ҒпјҢдҝЎжҒҜжҠҖжңҜеҸ‘еұ•д»ҘжқҘпјҢжҷәиғҪеҲ¶йҖ е·Із»ҸеҪ»еә•ж”№еҸҳдәҶдј з»ҹеҲ¶йҖ дёҡпјҢеҲ¶йҖ дёҡе·Із»ҸеҸҳеҫ—зі»з»ҹеҢ–пјҢеҪўжҲҗдәҶдёҖдёӘж–°зҡ„еҲ¶йҖ з”ҹжҖҒдҪ“зі»гҖӮе°Ҫз®ЎйҡҸзқҖжҲ‘еӣҪз»јеҗҲе®һеҠӣзҡ„жҸҗеҚҮпјҢжҲ‘еӣҪзҡ„иҲӘз©әеҲ¶йҖ жҠҖжңҜеңЁиҝ‘е№ҙжқҘд№ҹеҲ°еҸ–еҫ—дәҶеҫҲеӨ§зҡ„иҝӣжӯҘпјҢдҪҶжҳҜеңЁеҪ“еүҚзҡ„еӣҪйҷ…зҺҜеўғдёӯпјҢе…¶е®ғеӣҪ家зҡ„иҲӘз©әеҲ¶йҖ жҠҖжңҜд№ҹеңЁзӘҒйЈһзҢӣиҝӣзҡ„еҸ‘еұ•пјҢйқўеҜ№еӣҪйҷ…дёҠж—Ҙи¶ӢжҝҖзғҲзҡ„з«һдәүзҺҜеўғе’ҢжҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зҡ„йңҖиҰҒпјҢжҲ‘еӣҪзҡ„иҲӘз©әеҲ¶йҖ дёҡиҝҳйқўдёҙзқҖи®ёеӨҡзҡ„жҢ‘жҲҳпјҢйңҖиҰҒиҲӘз©әдёҡиҰҒе°Ҫеҝ«жҸҗеҚҮж ёеҝғз«һдәүеҠӣгҖӮеңЁзӣ®еүҚеҪўеҠҝдёӢпјҢеӣҪеҶ…и®ёеӨҡйўҶеҹҹзҡ„еҸ‘еұ•еҜ№иҲӘз©әдёҡжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮпјҢеңЁжӯӨиғҢжҷҜдёӢпјҢеӣҪеҶ…иҲӘз©әе·Ҙдёҡд№ҹе°ҶжҢҒз»ӯеҠ ејәиҮӘиә«жҠҖжңҜж°ҙе№іе’ҢеҲ¶йҖ иғҪеҠӣзҡ„жҸҗеҚҮпјҢд»ҘйҖӮеә”еӣҪеҶ…гҖҒеӣҪеӨ–еҸ‘еұ•зҡ„йңҖиҰҒгҖӮ

иҲӘз©әйӣ¶йғЁд»¶еҲ¶йҖ еҸ‘еұ•з©әй—ҙиҫғеӨ§гҖӮжҲ‘еӣҪиҲӘз©әеҲ¶йҖ дёҡиө·жӯҘиҫғжҷҡпјҢжҠҖжңҜиғҪеҠӣејәзҡ„дё“дёҡжҠҖжңҜдәәжүҚе’Ңз®ЎзҗҶдәәжүҚжҳҺжҳҫдёҚи¶ігҖӮйҡҸзқҖеӣҪйҳІе»әи®ҫзҡ„йңҖиҰҒеҸҠеӣҪеҶ…ж°‘иҲӘиҝҗиҫ“жңәйҳҹ规模е’Ңжңәйҫ„зҡ„еўһеҠ пјҢиҲӘз©әйӣ¶йғЁд»¶еёӮеңәйңҖжұӮеҝ«йҖҹеўһй•ҝпјҢдё“дёҡдәәжүҚзјәд№Ҹзҡ„зҹӣзӣҫе°ҶдјҡжӣҙеҠ зӘҒеҮәгҖӮеҸҰдёҖж–№йқўпјҢз”ұдәҺжҲ‘еӣҪиҲӘз©әе·Ҙдёҡиө·жӯҘиҫғжҷҡпјҢдё”дҪ“еҲ¶е°ҡжңӘе®Ңе…ЁејҖж”ҫпјҢиҲӘз©әйӣ¶йғЁд»¶дјҒдёҡеӨ§еӨҡ规模иҫғе°ҸпјҢиЈ…еӨҮе®һеҠӣе’Ңз§‘з ”ж°ҙе№іжңүйҷҗпјҢе…·еӨҮеӣҪйҷ…з«һдәүеҠӣзҡ„иҲӘз©әйӣ¶йғЁд»¶еҲ¶йҖ дјҒдёҡиҫғе°‘гҖӮжңӘжқҘйҡҸзқҖжҲ‘еӣҪиҲӘз©әе·Ҙдёҡзҡ„еҝ«йҖҹеҸ‘еұ•д»ҘеҸҠеӣҪ家鼓еҠұе’Ңеј•еҜјйқһе…¬жңүеҲ¶иө„жң¬иҝӣе…ҘеӣҪйҳІз§‘жҠҖе·Ҙдёҡе»әи®ҫйўҶеҹҹзӯүж”ҝзӯ–зҡ„ж·ұеҢ–пјҢеӣҪеҶ…иҲӘз©әйӣ¶йғЁд»¶еҲ¶йҖ дјҒдёҡе°ҶжңүиҫғеӨ§зҡ„жҸҗеҚҮз©әй—ҙгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҲӘз©әе·ҘдёҡиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҲӘз©әе·ҘдёҡиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҲӘз©әе·ҘдёҡиЎҢдёҡеёӮеңәйңҖжұӮеҲҶжһҗеҸҠжҠ•иө„ж–№еҗ‘з ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«2024-2030е№ҙиҲӘз©әе·ҘдёҡиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢиҲӘз©әе·ҘдёҡиЎҢдёҡжҠ•иө„жҲҳз•Ҙз ”з©¶пјҢ з ”з©¶з»“и®әеҸҠжҠ•иө„е»әи®®зӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪиҲӘз©әе·ҘдёҡиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡйңҖжҢҒз»ӯеҠ ејәиҮӘиә«жҠҖжңҜж°ҙе№іе’ҢеҲ¶йҖ иғҪеҠӣжқҘж»Ўи¶іеӣҪеҶ…еӨ–еёӮеңәйңҖжұӮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)