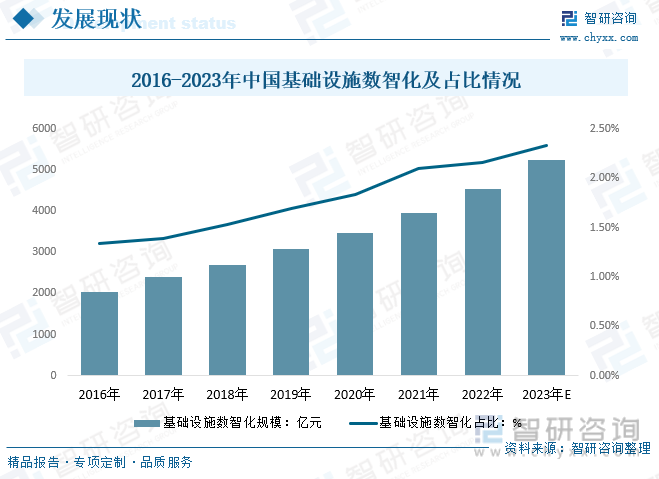

еҶ…е®№жҰӮиҰҒпјҡиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–规模еҚ еҹәзЎҖи®ҫж–ҪжҠ•иө„规模зҡ„жҜ”йҮҚйҖҗжёҗжү©еӨ§пјҢ2022е№ҙжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪжҠ•иө„规模21.04дёҮдәҝе…ғпјҢеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–规模4545.4дәҝе…ғпјҢеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–规模еҚ жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪжҠ•иө„规模зҡ„2.16%пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–规模иҫҫеҲ°5245.3дәҝе…ғпјҢеҚ жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪжҠ•иө„规模зҡ„2.33%гҖӮ

е…ій”®иҜҚпјҡеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–еёӮеңә规模гҖҒеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–еёӮеңәз«һдәүж јеұҖгҖҒеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡеҸ‘еұ•еүҚжҷҜ

дёҖгҖҒиЎҢдёҡжҰӮеҶө

еҹәзЎҖи®ҫж–ҪжҳҜжҢҮдёәзӨҫдјҡз”ҹдә§е’Ңеұ…ж°‘з”ҹжҙ»жҸҗдҫӣе…¬е…ұжңҚеҠЎзҡ„зү©иҙЁе·ҘзЁӢи®ҫж–ҪпјҢжҳҜз”ЁдәҺдҝқиҜҒеӣҪ家жҲ–ең°еҢәзӨҫдјҡз»ҸжөҺжҙ»еҠЁжӯЈеёёиҝӣиЎҢзҡ„е…¬е…ұжңҚеҠЎзі»з»ҹгҖӮ

еҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–жҳҜжҢҮйҖҡиҝҮиҝҗз”ЁеҢ…жӢ¬иҮӘеҠЁеҢ–,зү©иҒ”зҪ‘гҖҒдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒдә‘и®Ўз®—зӯүдёҖзі»еҲ—иҪҜ硬件жҠҖжңҜпјҢдёәеҹәеңәи®ҫжӢ–йўҶеҹҹзҡ„з®ЎжҺ§гҖҒиҝҗз®ЎгҖҒжңҚеҠЎзҺҜиҠӮжҸҗдҫӣж•°еӯ—еҢ–гҖҒж•°жҷәеҢ–зҡ„иҪҜ硬件дә§е“Ғе’Ңи§ЈеҶіж–№жЎҲпјҢйҖҡиҝҮж•°еӯ—еҢ–е’Ңж•°жҷәеҢ–жүӢж®өе…ЁйқўжҸҗеҚҮеҹәзЎҖи®ҫж–Ҫз®ЎжҺ§гҖҒиҝҗиҗҘгҖҒжңҚеҠЎзҡ„иғҪеҠӣе’Ңж•ҲзҺҮгҖӮ

жүҖи°“ж•°жҷәеҢ–пјҢе…¶е®һд№ҹе°ұжҳҜж•°еӯ—жҷәиғҪеҢ–пјҢиҝҷдёӘжҰӮеҝөеҸҜд»ҘеҲҶдёәдёӨдёӘеұӮж¬ЎжқҘзңӢпјҢ第дёҖдёӘжҳҜгҖҗж•°еӯ—гҖ‘пјҢ第дәҢжҳҜгҖҗжҷәиғҪгҖ‘гҖӮз”Ёзү©иҒ”зҪ‘гҖҒ5GгҖҒдә‘и®Ўз®—гҖҒдәәе·ҘжҷәиғҪгҖҒеӨ§ж•°жҚ®гҖҒж•°еӯ—еӯӘз”ҹзӯүе…ҲиҝӣдҝЎжҒҜжҠҖжңҜж·ұеәҰиөӢиғҪеҹәзЎҖи®ҫж–ҪеҸҠе…¶жүҝиҪҪдёҡеҠЎзҡ„й«ҳж•ҲиҝҗиЎҢе’ҢжІ»зҗҶпјҢе·Із»ҸжҲҗдёәдёҡз•Ңе№ҝжіӣиҝҪжұӮзҡ„дё“йЎ№й…ҚеҘ—е·ҘзЁӢгҖӮйҡҸзқҖжҠҖжңҜжһ¶жһ„зҡ„иҝӯд»ЈеҸ‘еұ•дёҺж·ұеҢ–еә”з”ЁйңҖжұӮзҡ„дёҚж–ӯж¶ҢзҺ°пјҢеҹәзЎҖи®ҫж–ҪжӯЈд»ҺеҺҹжңүзҡ„вҖңж•°еӯ—еҢ–вҖқж—¶д»Јиҝӣе…ҘвҖңж•°жҷәеҢ–вҖқж—¶д»ЈгҖӮж–°дёҖд»ЈеҹәзЎҖи®ҫж–ҪдёҺдј з»ҹеҹәзЎҖи®ҫж–ҪдёҚеҗҢзҡ„вҖңзІҫеҮҶж„ҹзҹҘгҖҒзІҫзЎ®еҲҶжһҗгҖҒзІҫз»Ҷз®ЎзҗҶе’ҢзІҫеҝғжңҚеҠЎвҖқзӯүе·®ејӮеҢ–иғҪеҠӣпјҢд№ҹжҲҗдёәдәҶзҺ°д»ЈеҢ–еҹәзЎҖи®ҫж–ҪжңҖдё»иҰҒзҡ„зү№еҫҒгҖӮ

вҖңж•°жҷәеҢ–вҖқпјҢе®ғд»Һеӯ—йқўдёҠзҗҶи§ЈжҳҜвҖңж•°еӯ—еҢ–+жҷәиғҪеҢ–вҖқпјҢж ёеҝғеҶ…ж¶өжҳҜеҹәзЎҖи®ҫж–ҪеңЁеҺҹжңүвҖңж•°еӯ—еҢ–иөӢиғҪвҖқеҹәзЎҖдёҠпјҢжңүдәҶжӣҙй«ҳзҡ„иғҪеҠӣиҜүжұӮгҖӮвҖңж•°еӯ—еҢ–вҖқжұҮиҒҡдәҶеӨ§йҮҸж•°жҚ®пјҢеҪўжҲҗдәҶзү©зҗҶдё–з•ҢеҲ°иҷҡжӢҹдё–з•Ңзҡ„жҳ е°„гҖӮвҖңжҷәиғҪеҢ–вҖқжҳҜеҹәдәҺиҝҷдәӣжө·йҮҸж•°жҚ®зҡ„жҷәиғҪеҲҶжһҗпјҢд»ҺиҖҢжҸҗдҫӣйқўеҗ‘й—®йўҳи§ЈеҶіе’ҢеҶізӯ–ж”ҜжҢҒзҡ„жҷәж…§еә”з”ЁжңҚеҠЎгҖӮжүҖд»ҘпјҢвҖңж•°жҷәеҢ–вҖқзҡ„ж ёеҝғжҳҜд»Ҙжө·йҮҸеӨ§ж•°жҚ®дёәеҹәзЎҖпјҢиһҚеҗҲдәәе·ҘжҷәиғҪзӯүзӣёе…іжҠҖжңҜпјҢз»“еҗҲеңәжҷҜеҢ–еҺ»и§ЈеҶіеҹәзЎҖи®ҫж–Ҫд№ӢдёҠжүӢзӮ№й—®йўҳгҖӮ

иҰҒеҠ ејәвҖңдә‘иҫ№з«ҜзҪ‘е®үвҖқпјҲжҷәиғҪз»Ҳз«ҜгҖҒиҫ№зјҳи®Ўз®—гҖҒдә‘и®Ўз®—гҖҒзҪ‘з»ңгҖҒе®үе…Ёдҝқйҡңпјүе…ЁзЁӢе…ЁзҪ‘зҡ„ж•°жҚ®иҝҗиЎҢе’ҢдҪҝз”ЁеҠЁжҖҒзӣ‘жҺ§пјӣд»ҺжҷәиғҪеұӮйқўжқҘзңӢпјҢиҰҒеҠ ејәй’ҲеҜ№иЎҢдёҡз»Ҷйў—зІ’й—®йўҳеңәжҷҜзҡ„еһӮзӣҙеә”з”Ёз®—жі•ејҖеҸ‘дёҺе…¬е…ұжңҚеҠЎз®—жі•дёӯеҝғзҡ„е»әи®ҫпјҢе……еҲҶжҢ–жҺҳж•°жҚ®жҷәиғҪпјҢдёәжҷәж…§еә”з”ЁжҸҗдҫӣж•ҸжҚ·жңҚеҠЎгҖӮ

ж•°жҷәеҢ–еҸ‘еұ•дҪ“зҺ°зӨҫдјҡе’Ңз»ҸжөҺеҗ‘ж–°иҢғејҸзҡ„ж №жң¬иҪ¬еҸҳпјҢеёҰжқҘдә§дёҡз»„з»ҮжЁЎејҸгҖҒзҺ°д»ЈеҹәзЎҖи®ҫж–ҪдҪ“зі»гҖҒ科жҠҖдәәжүҚеҹ№иӮІдҪ“зі»гҖҒзӨҫдјҡеҸ‘еұ•жІ»зҗҶжЁЎејҸзӯүзҡ„йқ©ж–°дёҺйҮҚжһ„гҖӮж•°еӯ—еҚҸеҗҢе’ҢзҪ‘з»ңжҷәиғҪжү“йҖҡдҝЎжҒҜжөҒгҖҒзҹҘиҜҶжөҒгҖҒиҙ§жөҒгҖҒзү©жөҒе’Ңиө„йҮ‘жөҒпјҢ并йҖҡиҝҮж–°еһӢеҹәзЎҖи®ҫж–Ҫе’Ңдј з»ҹеҹәзЎҖи®ҫж–ҪдёҖдҪ“еҢ–зҡ„зҺ°д»ЈеҢ–еҹәзЎҖи®ҫж–ҪдҪ“зі»пјҢе…Ёй“ҫи·ҜдёІиҒ”йӣҶжҲҗдәәгҖҒиҙ§гҖҒи®ҫж–ҪгҖҒиЈ…еӨҮгҖҒз©әй—ҙгҖҒеңәжҷҜзӯүпјҢжһ„жҲҗж•°жҚ®й—ӯзҺҜе’Ңд»·еҖјй—ӯзҺҜпјҢеҪўжҲҗж–°зҡ„иҷҡе®һз»“еҗҲзҡ„зӨҫдјҡжҖ§з©әй—ҙгҖӮ

ж №жҚ®жҲ‘еӣҪйўҒеёғзҡ„гҖҠвҖңеҚҒеӣӣдә”вҖқе…ЁеӣҪеҹҺеёӮеҹәзЎҖи®ҫж–Ҫе»әи®ҫ规еҲ’гҖӢгҖҠе…ідәҺжҺЁеҠЁеҹҺд№Ўе»әи®ҫз»ҝиүІеҸ‘еұ•зҡ„ж„Ҹи§ҒгҖӢзӯүдёҖзі»еҲ—иЎҢдёҡж”ҝзӯ–еҸҜзҹҘпјҢеӣҪ家з§ҜжһҒеҖЎеҜје’ҢжҺЁе№ҝз”ҹжҖҒеҢ–гҖҒз»ҝиүІеҢ–еҸ‘еұ•гҖӮ

дәҢгҖҒе…ЁзҗғеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡеҲҶжһҗ

йҡҸзқҖеҪ“д»Ҡдё–з•ҢдҝЎжҒҜеҢ–ж°ҙе№ізҡ„дёҚж–ӯжҸҗй«ҳпјҢеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–йңҖжұӮжҢҒз»ӯејәеҠІпјҢе…је…·ж•°еӯ—еҢ–гҖҒжҷәиғҪеҢ–гҖҒз»ҝиүІеҢ–зү№еҫҒзҡ„ж–°еһӢеҹәзЎҖи®ҫж–ҪпјҢд»ҘеҸҠдј з»ҹеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–еҚҮзә§е’Ңз»ҝиүІиҪ¬еһӢеҶҚж¬ЎжҺҖиө·еӣҪйҷ…еҹәзЎҖи®ҫж–ҪеҗҲдҪңзғӯжҪ®гҖӮжҠҠжҸЎз§‘жҠҖиҝӯд»Је…ҲжңәпјҢејәеҢ–科жҠҖж”Ҝж’‘пјҢжҝҖеҸ‘ж–°еҹәе»әе’Ңдј з»ҹеҹәзЎҖи®ҫж–Ҫжҙ»еҠӣпјҢжү“йҖ зі»з»ҹе®ҢеӨҮгҖҒй«ҳж•Ҳе®һз”ЁгҖҒжҷәиғҪз»ҝиүІгҖҒе®үе…ЁеҸҜйқ зҡ„зҺ°д»ЈеҢ–еҹәзЎҖи®ҫж–ҪдҪ“зі»пјҢжҲҗдёәеӣҪйҷ…жүҝеҢ…е•ҶеҸҜжҢҒз»ӯеҸ‘еұ•зҡ„йҮҚиҰҒжҠ“жүӢгҖӮ

ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁзҗғеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–еёӮеңә规模д»Һ2016е№ҙзҡ„1564дәҝзҫҺе…ғеўһиҮі2915дәҝзҫҺе…ғпјҢйў„и®Ў2023е№ҙе…ЁзҗғеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–еёӮеңә规模3264дәҝзҫҺе…ғгҖӮ

дәҡеӨӘеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–еёӮеңәеҚ жҚ®е…Ёзҗғиҝ‘дёҖеҚҠзҡ„д»ҪйўқпјҢжҚ®з»ҹи®ЎпјҢ2022е№ҙдәҡеӨӘеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–еёӮеңә规模еҚ е…ЁзҗғжҜ”йҮҚиҫҫ47.65%пјҢеҢ—зҫҺеҚ жҜ”25.93%пјҢ欧зӣҹеҚ жҜ”18.25%гҖӮ

дёүгҖҒеӣҪеҶ…еҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

е»әи®ҫж•°еӯ—дёӯеӣҪжҳҜж•°еӯ—ж—¶д»ЈжҺЁиҝӣдёӯеӣҪејҸзҺ°д»ЈеҢ–зҡ„йҮҚиҰҒеј•ж“ҺпјҢжҳҜжһ„зӯ‘еӣҪ家з«һдәүж–°дјҳеҠҝзҡ„жңүеҠӣж”Ҝж’‘гҖӮж•°еӯ—е№іеҸ°ж—ўжҳҜж•°жҷәеҢ–еҹәзЎҖи®ҫж–Ҫзҡ„ж ёеҝғпјҢд№ҹжҳҜжҸҗдҫӣж•°жҚ®жұҮиҒҡгҖҒж•°жҚ®жҷәиғҪгҖҒе®һзҺ°ж•°жҚ®еҢ–иҝҗиҗҘзҡ„иҪҪдҪ“гҖӮйқўеҗ‘дёҮзү©дә’иҒ”зҡ„жҷәиғҪж—¶д»ЈпјҢе°Ҷдј з»ҹзҡ„еҹәзЎҖи®ҫж–ҪиөӢдәҲж•°жҷәеҢ–гҖҒжҷәиғҪеҢ–гҖҒиҮӘеҠЁеҢ–е’Ңдә’иҒ”дә’йҖҡзҡ„иғҪеҠӣпјҢд»ҘжҸҗй«ҳж•ҲзҺҮгҖҒеҸҜз»ҙжҠӨжҖ§гҖҒеҸҜжҢҒз»ӯжҖ§е’Ңз”ЁжҲ·дҪ“йӘҢгҖӮиҝҷдёҖжҰӮеҝөеңЁеӨҡдёӘйўҶеҹҹжңүзқҖе№ҝжіӣзҡ„еә”з”ЁпјҢеҢ…жӢ¬еҹҺеёӮ规еҲ’гҖҒе·ҘдёҡгҖҒдәӨйҖҡгҖҒе»әзӯ‘гҖҒиғҪжәҗгҖҒеҶңдёҡгҖҒеҢ»з–—дҝқеҒҘзӯүгҖӮ

иҝ‘е№ҙжқҘпјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–规模еҚ еҹәзЎҖи®ҫж–ҪжҠ•иө„规模зҡ„жҜ”йҮҚйҖҗжёҗжү©еӨ§пјҢ2022е№ҙжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪжҠ•иө„规模21.04дёҮдәҝе…ғпјҢеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–规模4545.4дәҝе…ғпјҢеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–规模еҚ жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪжҠ•иө„规模зҡ„2.16%пјӣйў„и®Ў2023е№ҙжҲ‘еӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–规模иҫҫеҲ°5245.3дәҝе…ғпјҢеҚ жҲ‘еӣҪеҹәзЎҖи®ҫж–ҪжҠ•иө„规模зҡ„2.33%гҖӮ

е…¶дёӯпјҢ2022е№ҙеҹҺеёӮдәӨйҖҡ688.4дәҝе…ғпјҢеҚ 15.14%пјӣиҪЁйҒ“дәӨйҖҡ606.8дәҝе…ғпјҢеҚ 13.35%пјӣе…¬и·ҜдәӨйҖҡ688.8дәҝе…ғпјҢеҚ 15.15%пјӣе»әзӯ‘дҪ“175дәҝе…ғпјҢеҚ 3.85%пјӣж°ҙзҺҜеўғ377.8дәҝе…ғпјҢеҚ 8.31%пјӣе…¶д»–йўҶеҹҹ2008.6дәҝе…ғпјҢеҚ 44.19%гҖӮйў„и®Ў2023е№ҙеҹҺеёӮдәӨйҖҡеҚ 14.77%пјӣиҪЁйҒ“дәӨйҖҡеҚ 12.70%пјӣе…¬и·ҜдәӨйҖҡеҚ 15.43%пјӣе»әзӯ‘дҪ“еҚ 3.66%пјӣж°ҙзҺҜеўғеҚ 7.90%пјӣе…¶д»–йўҶеҹҹеҚ 45.55%гҖӮ

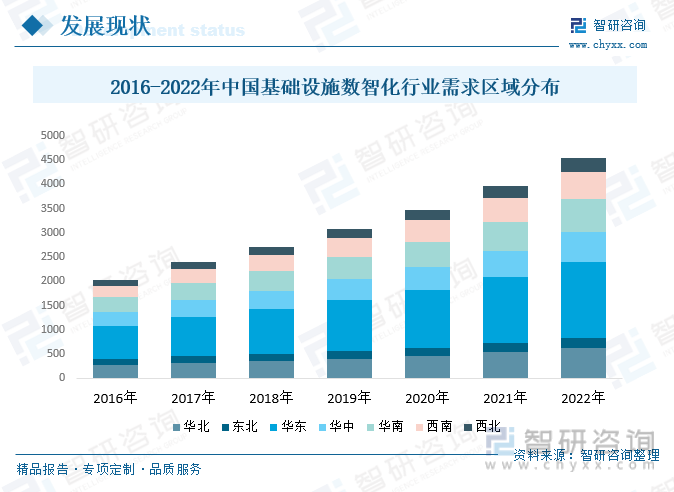

2022е№ҙжҲ‘еӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–йңҖжұӮ规模主иҰҒеҲҶеёғеңЁеҚҺдёңгҖҒеҚҺеҚ—гҖҒеҚҺеҢ—гҖҒеҚҺдёӯзӯүең°еҢәгҖӮ2022е№ҙжҲ‘еӣҪеҚҺдёңеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–йңҖжұӮ规模дёә1565дәҝе…ғпјҢеҚҺеҚ—еҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–йңҖжұӮ规模дёә674.1дәҝе…ғпјҢеҚҺеҢ—еҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–йңҖжұӮ规模дёә619.5дәҝе…ғпјҢеҚҺдёӯеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–йңҖжұӮ规模дёә618.6дәҝе…ғгҖӮ

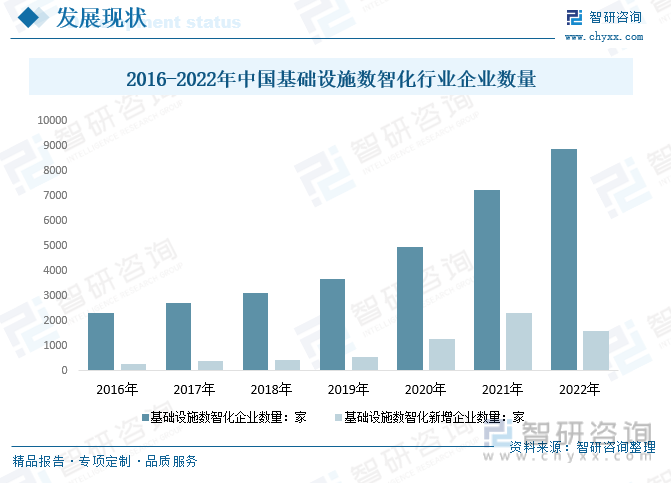

жҚ®дјҒжҹҘжҹҘж•°жҚ®жҳҫзӨәпјҢ2022е№ҙеӣҪеҶ…еҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡзӣёе…ідјҒдёҡж•°йҮҸиҫҫеҲ°дәҶ8850家пјҢе№ҙеәҰж–°еўһдјҒдёҡж•°йҮҸ1610家гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢ

дёүгҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

еҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәж•°жҷәеҢ–дә§е“ҒжҸҗдҫӣе•ҶпјҢеҢ…жӢ¬йҖҡз”ЁеһӢдә§е“ҒжҸҗдҫӣе•Ҷе’Ңе…·жңүиЎҢдёҡжҲ–дёҡеҠЎеұһжҖ§зҡ„дә§е“ҒжҸҗдҫӣе•ҶпјҢе…¶жҸҗдҫӣе®Ңж•ҙзҡ„иҪҜ件жҲ–硬件дә§е“ҒпјӣдёӯжёёеҢ…жӢ¬ж•°жҷәеҢ–и§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶпјҢеҢ…жӢ¬дә§е“Ғе’Ңи§ЈеҶіж–№жЎҲжҸҗдҫӣе•Ҷд»ҘеҸҠи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶпјҢе…¶дёӯдә§е“Ғе’Ңи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶеҗҢж—¶иҮӘз ”дә§е“Ғе’ҢжҸҗдҫӣи§ЈеҶіж–№жЎҲпјҢиҖҢи§ЈеҶіж–№жЎҲжҸҗдҫӣе•Ҷзҡ„дә§е“ҒеӨҡдёәеӨ–йҮҮпјҢдё“жіЁдәҺзі»з»ҹйӣҶжҲҗдёҡеҠЎпјӣдёӢжёёеҢ…жӢ¬еҹәзЎҖи®ҫж–ҪйўҶеҹҹз»Ҳз«Ҝе®ўжҲ·пјҢйҖҡиҝҮйҮҮиҙӯж•°жҷәеҢ–и§ЈеҶіж–№жЎҲе®һзҺ°еҹәзЎҖи®ҫж–Ҫжҷәж…§еҢ–з®ЎжҺ§е’ҢиҝҗиҗҘгҖӮ

2гҖҒдёҠжёё-жңҚеҠЎеҷЁиЎҢдёҡ

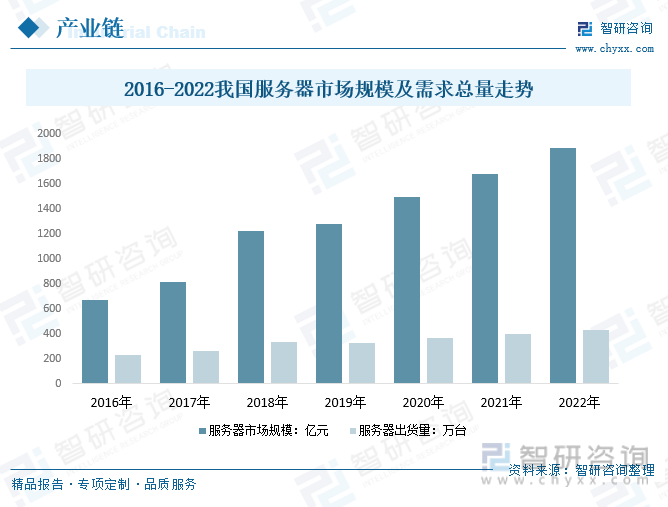

жңҚеҠЎеҷЁжҳҜж•°еӯ—з»ҸжөҺзҡ„еҹәзҹіпјҢж•°еӯ—еҹәзЎҖи®ҫж–ҪеҲҷжҳҜжҢҮж”ҜжҢҒж•°еӯ—жҠҖжңҜиҝҗиЎҢзҡ„дёҖзі»еҲ—и®ҫж–Ҫе’Ңи®ҫеӨҮпјҢеҢ…жӢ¬и®Ўз®—жңәжңҚеҠЎеҷЁгҖҒзҪ‘з»ңи®ҫеӨҮгҖҒж•°жҚ®дёӯеҝғзӯүгҖӮе®ғ们дёәж•°еӯ—жҠҖжңҜзҡ„еә”з”ЁжҸҗдҫӣдәҶеҝ…иҰҒзҡ„硬件е’ҢзҺҜеўғжқЎд»¶гҖӮ

жңҚеҠЎеҷЁеңЁзҪ‘з»ңдёӯдёәе…¶е®ғе®ўжҲ·жңәпјҲеҰӮPCжңәгҖҒжҷәиғҪжүӢжңәгҖҒATMзӯүз»Ҳз«Ҝз”ҡиҮіжҳҜзҒ«иҪҰзі»з»ҹзӯүеӨ§еһӢи®ҫеӨҮпјүжҸҗдҫӣи®Ўз®—жҲ–иҖ…еә”з”ЁжңҚеҠЎгҖӮжңҚеҠЎеҷЁе…·жңүй«ҳйҖҹзҡ„CPUиҝҗз®—иғҪеҠӣгҖҒй•ҝж—¶й—ҙзҡ„еҸҜйқ иҝҗиЎҢгҖҒејәеӨ§зҡ„I/OеӨ–йғЁж•°жҚ®еҗһеҗҗиғҪеҠӣд»ҘеҸҠжӣҙеҘҪзҡ„жү©еұ•жҖ§гҖӮ2022е№ҙжҲ‘еӣҪжңҚеҠЎеҷЁеҮәиҙ§йҮҸдёә434.1дёҮеҸ°пјҢжҲ‘еӣҪжңҚеҠЎеҷЁеёӮеңә规模д»Һ2014е№ҙзҡ„458.78дәҝе…ғеўһй•ҝиҮі2022е№ҙзҡ„1888.37дәҝе…ғгҖӮ

3гҖҒдёӢжёё-еҹәзЎҖи®ҫж–Ҫе»әи®ҫ

дёӯеӣҪзҡ„еҹәзЎҖи®ҫж–Ҫе»әи®ҫжӯЈеңЁз»ҸеҺҶдёҖеңәеүҚжүҖжңӘжңүзҡ„ж•°еӯ—еҢ–йқ©ж–°гҖӮиҝҷдёӘиҪ¬еһӢиҝҮзЁӢжҳҜз”ұдәҺ科жҠҖзҡ„дёҚж–ӯиҝӣжӯҘе’Ңж•°еӯ—еҢ–жөӘжҪ®зҡ„е…ҙиө·жүҖжҺЁеҠЁзҡ„гҖӮж•°еӯ—еҢ–иҪ¬еһӢеҜ№дәҺдёӯеӣҪзҡ„еҹәзЎҖи®ҫж–Ҫе»әи®ҫжңүзқҖйҮҚиҰҒзҡ„ж„Ҹд№үгҖӮ2022е№ҙпјҢеңЁеӣҪеҶ…з»ҸжөҺдёӢиЎҢеҺӢеҠӣеҠ еӨ§пјҢиҙўж”ҝйҮ‘иһҚж”ҝзӯ–йқ еүҚеҸ‘еҠӣпјҢдёҖеӨ§жү№йҮҚзӮ№йЎ№зӣ®йӣҶдёӯејҖе·ҘпјҢе®һзү©е·ҘдҪңйҮҸиҫғеҝ«еҪўжҲҗзҡ„иғҢжҷҜдёӢпјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪжҠ•иө„规模еҗҢжҜ”еўһй•ҝ11.9%пјҢиҫҫеҲ°дәҶ22.04дёҮдәҝе…ғгҖӮ

пјҲжіЁпјҡ2016-2017е№ҙдёәе®һйҷ…ж•°пјҢ2019-2022е№ҙдёәжҢүеўһйҖҹи®Ўз®—ж•°пјҢжңӘеү”йҷӨд»·ж јеӣ зҙ еҪұе“ҚпјӣдёӢеҗҢгҖӮпјү

еӣӣгҖҒиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

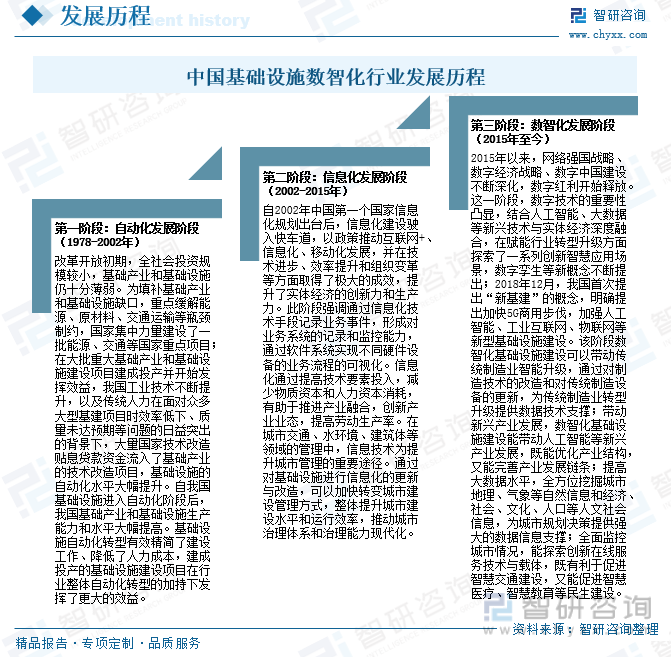

дёӯеӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡдё»иҰҒз»ҸеҺҶдәҶиҮӘеҠЁеҢ–еҸ‘еұ•йҳ¶ж®өпјҲ1978-2002е№ҙпјүгҖҒдҝЎжҒҜеҢ–еҸ‘еұ•йҳ¶ж®өпјҲ2002-2015е№ҙпјүгҖҒж•°жҷәеҢ–еҸ‘еұ•йҳ¶ж®өпјҲ2015е№ҙиҮід»ҠпјүдёүдёӘеҸ‘еұ•йҳ¶ж®өпјҡ

дә”гҖҒеёӮеңәз«һдәүж јеұҖ

еҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡзҡ„е…ЁзҗғеёӮеңәз«һдәүж јеұҖйқһеёёжҝҖзғҲпјҢеҢ—зҫҺгҖҒ欧жҙІе’ҢдәҡеӨӘең°еҢәзҡ„дјҒдёҡеҚ жҚ®дәҶиҫғеӨ§зҡ„еёӮеңәд»ҪйўқгҖӮе…¶дёӯпјҢеҢ—зҫҺең°еҢәзҡ„ITдјҒдёҡйӣҶдёӯеәҰиҫғй«ҳпјҢеҰӮжҖқ科гҖҒIBMгҖҒеҫ®иҪҜзӯүпјӣ欧жҙІең°еҢәд№ҹжңүи®ёеӨҡзҹҘеҗҚдјҒдёҡпјҢеҰӮSAPгҖҒиҜәеҹәдәҡгҖҒзҲұз«ӢдҝЎзӯүпјӣдәҡеӨӘең°еҢәзҡ„дёӯеӣҪе’ҢеҚ°еәҰдјҒдёҡиЎЁзҺ°иҫғдёәзӘҒеҮәпјҢеҰӮеҚҺдёәгҖҒйҳҝйҮҢе·ҙе·ҙгҖҒTCSзӯүгҖӮ

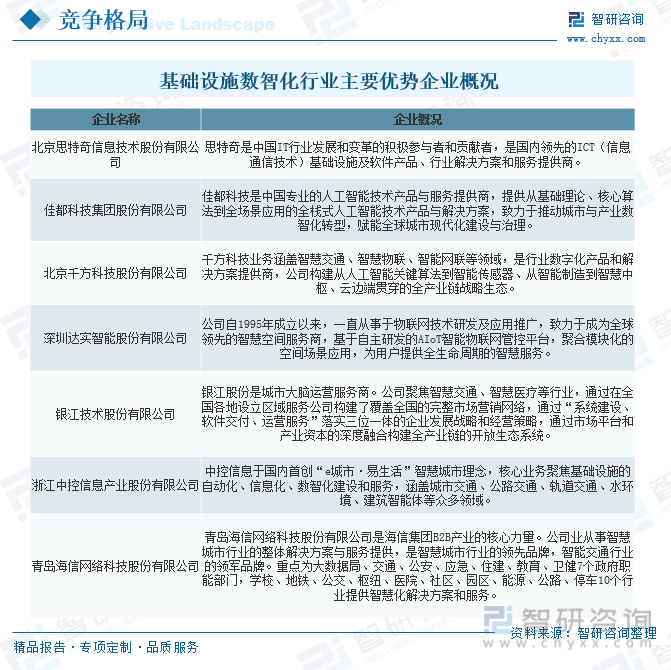

дёӯеӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡзҡ„дјҒдёҡж•°йҮҸдј—еӨҡпјҢе…¶дёӯдёҚд№ҸдёҖдәӣе…·жңүејәеӨ§е®һеҠӣзҡ„зҹҘеҗҚдјҒдёҡпјҢиЎҢдёҡдё»иҰҒеёӮеңәеҸӮдёҺиҖ…зұ»еһӢеҲҶдёәе…·жңүиЎҢдёҡжҲ–дёҡеҠЎеұһжҖ§зҡ„дә§е“Ғе’Ңи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖҒйҖҡз”ЁеһӢдә§е“Ғе’Ңи§ЈеҶіж–№жЎҲжҸҗдҫӣе•ҶгҖҒзі»з»ҹйӣҶжҲҗе•Ҷе’ҢйҖҡдҝЎиҝҗиҗҘе•ҶпјҢиҝҷдәӣдјҒдёҡдё»иҰҒйӣҶдёӯеңЁдёҖдәӣе…·жңүиҫғй«ҳжҠҖжңҜе®һеҠӣзҡ„й«ҳж–°жҠҖжңҜдјҒдёҡгҖӮиҝҷдәӣдјҒдёҡеңЁж•°жҷәеҢ–жҠҖжңҜгҖҒеә”з”ЁйўҶеҹҹзӯүж–№йқўйғҪжңүиҫғдёәзӘҒеҮәзҡ„иЎЁзҺ°пјҢ并еңЁеёӮеңәдёҠе…·еӨҮдёҖе®ҡз«һдәүдјҳеҠҝгҖӮ

2гҖҒд»ЈиЎЁдјҒдёҡ-еҢ—дә¬жҖқзү№еҘҮдҝЎжҒҜжҠҖжңҜиӮЎд»Ҫжңүйҷҗе…¬еҸё

жҖқзү№еҘҮдҪңдёәж•°еӯ—еҢ–зҡ„еҹәзЎҖи®ҫж–ҪжҸҗдҫӣзҡ„дјҒдёҡпјҢе…¬еҸёжҢҒз»ӯе·©еӣәеңЁдёӯеӣҪ移еҠЁгҖҒз”өдҝЎгҖҒиҒ”йҖҡгҖҒе№ҝз”өиЎҢдёҡеёӮеңәзҡ„ITж ёеҝғж”Ҝж’‘еҺӮе•Ҷзҡ„йўҶеҜјең°дҪҚпјҢдёҺиҝҗиҗҘе•ҶйӣҶеӣўгҖҒзңҒе…¬еҸёгҖҒдё“дёҡе…¬еҸёдҝқжҢҒй•ҝжңҹжҲҳз•ҘеҗҲдҪңе…ізі»пјҢ并дёҚж–ӯжӢ“еұ•еӣҪйҷ…еҢ–еёӮеңәгҖӮе…¬еҸёжҸҗдҫӣж–°дёҖд»Јжҷәж…§дёӯеҸ°гҖҒе№іеҸ°еҚіжңҚеҠЎпјҲPaaSпјүгҖҒдә‘з®ЎзҗҶгҖҒе®№еҷЁдә‘гҖҒдә‘зҪ‘иһҚеҗҲгҖҒжҷәиғҪи®Ўиҙ№гҖҒжё йҒ“ж”Ҝж’‘дёҺиҝҗиҗҘгҖҒ移еҠЁдә’иҒ”зҪ‘зӯүдёҡеҠЎпјҢж¶өзӣ–дәҶиҝҗиҗҘе•Ҷзҡ„е…Ёйқўе…ій”®ж ёеҝғйўҶеҹҹгҖӮе…¬еҸёд»ҘдјҳиҙЁзҡ„дә§е“ҒгҖҒжҠҖжңҜгҖҒжңҚеҠЎе’ҢиҝҗиҗҘиғҪеҠӣпјҢеҠ©еҠӣз”өдҝЎиҝҗиҗҘе•Ҷе…Ёйқўж•°жҷәеҢ–иҪ¬еһӢеҚҮзә§гҖӮ

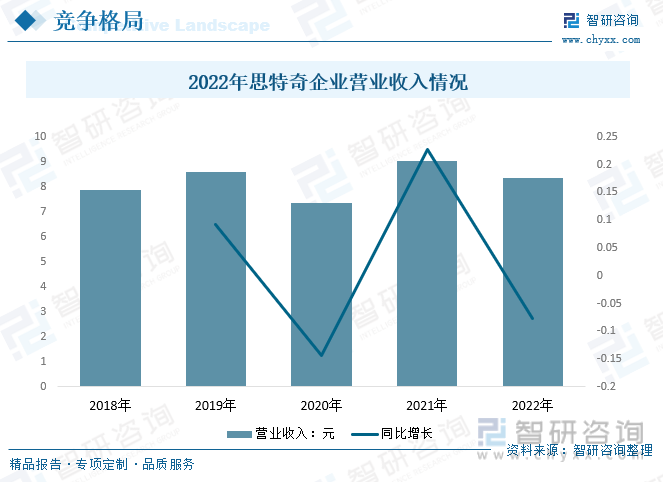

жҚ®дјҒдёҡе…¬е‘ҠжҳҫзӨәпјҢ2021е№ҙжҖқзү№еҘҮиҗҘдёҡ收е…Ҙ9.04дәҝе…ғпјҢиҫғ2020е№ҙеўһй•ҝ1.67дәҝе…ғпјӣ2022е№ҙжҖқзү№еҘҮиҗҘдёҡ收е…Ҙ8.34дәҝе…ғпјҢиҫғ2020е№ҙеҮҸе°‘0.7дәҝе…ғгҖӮ

е…ӯгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

вҖңж•°жҷәеҢ–вҖқдҪңдёәвҖңж–°ж—¶д»ЈгҖҒж–°зҗҶеҝөгҖҒж–°ж јеұҖвҖқдёӢзҡ„еҹәзЎҖи®ҫж–Ҫе»әи®ҫеҸ‘еұ•ж–°е…ҙж–№еҗ‘е’ҢйҮҚиҰҒеҸ‘еҠӣзӮ№гҖӮдёӯе…ұдёӯеӨ®гҖҒеӣҪ家еҚ°еҸ‘гҖҠж•°еӯ—дёӯеӣҪе»әи®ҫж•ҙдҪ“еёғеұҖ规еҲ’гҖӢжҳҺзЎ®жҢҮеҮәпјҢиҰҒе…ЁйқўиөӢиғҪз»ҸжөҺзӨҫдјҡеҸ‘еұ•пјҢе…¶дёӯиҰҒеҸ‘еұ•й«ҳж•ҲеҚҸеҗҢеҲ°ж•°еӯ—ж”ҝеҠЎпјҢеҠ еҝ«еҲ¶еәҰ规еҲҷеҲӣж–°пјҢе®Ңе–„дёҺж•°еӯ—ж”ҝеҠЎе»әи®ҫзӣёйҖӮеә”зҡ„и§„з« еҲ¶еәҰгҖӮйҡҸзқҖд»Ҙдәәе·ҘжҷәиғҪгҖҒдә‘и®Ўз®—гҖҒеӨ§ж•°жҚ®гҖҒзү©иҒ”зҪ‘зӯүдёәд»ЈиЎЁзҡ„ж–°е…ҙжҠҖжңҜзҡ„еҝ«йҖҹеҸ‘еұ•д»ҘеҸҠе•ҶдёҡеҢ–еә”з”Ёзҡ„дёҚж–ӯжҲҗзҶҹпјҢд»ҘеҹәзЎҖи®ҫж–ҪйўҶеҹҹдёәд»ЈиЎЁзҡ„е®һдҪ“з»ҸжөҺдёҚж–ӯеҸ—зӣҠгҖӮйў„и®ЎжңӘжқҘеҮ е№ҙпјҢжҲ‘еӣҪеҹәзЎҖи®ҫж–ҪйўҶеҹҹж•°жҷәеҢ–еә”з”ЁеңәжҷҜдёҚж–ӯ延еұ•пјҢж•°жҷәеҢ–жё—йҖҸзҺҮдёҚж–ӯеҠ ж·ұпјҢеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–йңҖжұӮдёҚж–ӯеўһй•ҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡеёӮеңәиҝҗиҗҘжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒз« пјҢеҢ…еҗ«2019-2023е№ҙеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡеҗ„еҢәеҹҹеёӮеңәжҰӮеҶөпјҢеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡдё»иҰҒдјҳеҠҝдјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![еҸ‘еұ•и¶ӢеҠҝз ”еҲӨпҪң2023е№ҙдёӯеӣҪеҹәзЎҖи®ҫж–Ҫж•°жҷәеҢ–иЎҢдёҡеә”з”ЁеңәжҷҜдёҚж–ӯжү©еұ•пјҢжё—йҖҸзҺҮдёҚж–ӯеҠ ж·ұ [еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![гҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家дҝЎжҒҜеҢ–规еҲ’гҖӢеҸ‘еёғпјҒйғЁзҪІдәҶ10йЎ№йҮҚеӨ§д»»еҠЎпјҢеҠ еҝ«жҺЁиҝӣж•°еӯ—еҹәзЎҖи®ҫж–Ҫе»әи®ҫ[еӣҫ]](http://img.chyxx.com/2021/12/Z3380BWH8Z_m.jpg?x-oss-process=style/w320)