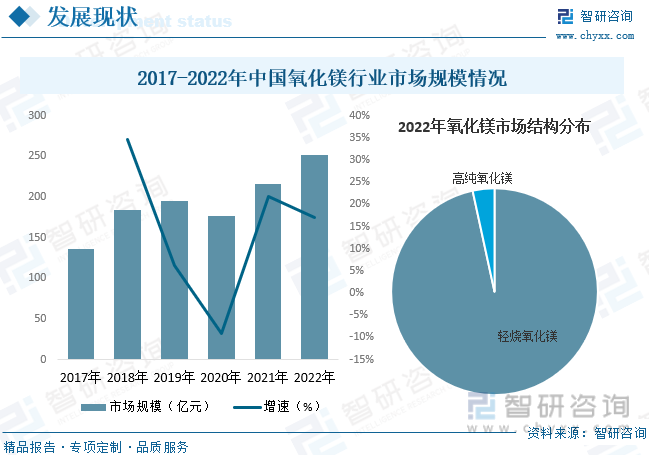

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖжҲ‘еӣҪж°§еҢ–й•ҒиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠдёӢжёёйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж°§еҢ–й•ҒиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘Ҳеўһй•ҝзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°§еҢ–й•ҒиЎҢдёҡеёӮеңә规模дёә252.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.1%гҖӮе…¶дёӯпјҢиҪ»зғ§ж°§еҢ–й•ҒеёӮеңәеҚ жҜ”дёә96.6%пјӣй«ҳзәҜж°§еҢ–й•ҒеёӮеңәеҚ жҜ”дёә3.4%гҖӮ

е…ій”®иҜҚпјҡж°§еҢ–й•ҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ ж°§еҢ–й•ҒиЎҢдёҡз«һдәүж јеұҖ ж°§еҢ–й•ҒиЎҢдёҡеёӮеңә规模 ж°§еҢ–й•ҒиЎҢдёҡдҫӣйңҖжғ…еҶө

дёҖгҖҒжҰӮиҝ°

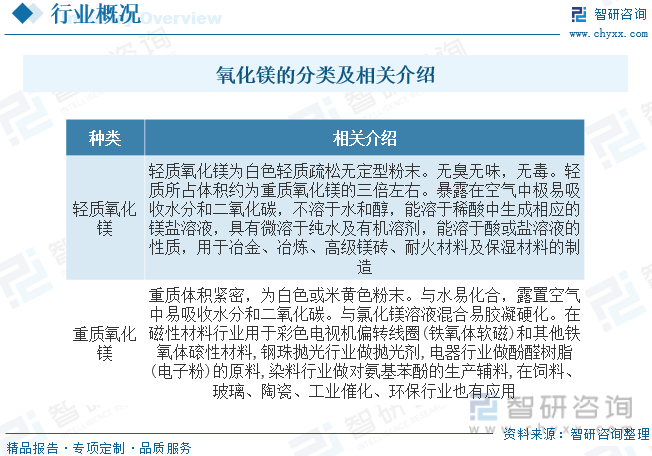

ж°§еҢ–й•ҒпјҢжҳҜдёҖз§Қж— жңәеҢ–еҗҲзү©пјҢеҢ–еӯҰејҸдёәMgOпјҢжҳҜй•Ғзҡ„ж°§еҢ–зү©пјҢжҳҜдёҖз§ҚзҰ»еӯҗеҢ–еҗҲзү©пјҢеёёжё©дёӢдёәзҷҪиүІеӣәдҪ“гҖӮж°§еҢ–й•Ғд»Ҙж–№й•ҒзҹіеҪўејҸеӯҳеңЁдәҺиҮӘ然з•ҢдёӯпјҢжҳҜеҶ¶й•Ғзҡ„еҺҹж–ҷгҖӮж°§еҢ–й•Ғжңүй«ҳеәҰиҖҗзҒ«з»қзјҳжҖ§иғҪгҖӮз»Ҹ1000в„ғд»ҘдёҠй«ҳжё©зҒјзғ§еҸҜиҪ¬еҸҳдёәжҷ¶дҪ“пјҢеҚҮиҮі1500-2000в„ғеҲҷжҲҗжӯ»зғ§ж°§еҢ–й•ҒпјҲй•Ғз ӮпјүжҲ–зғ§з»“ж°§еҢ–й•ҒгҖӮж°§еҢ–й•Ғдё»иҰҒеҸҜеҲҶдёәиҪ»иҙЁж°§еҢ–й•Ғе’ҢйҮҚиҙЁж°§еҢ–й•ҒдёӨз§ҚпјҢйҡҸзқҖдә§дёҡеҢ–еҚҮзә§еҸҠй«ҳж–°жҠҖжңҜеҠҹиғҪжқҗж–ҷеёӮеңәзҡ„йңҖжұӮе’ҢеҸ‘еұ•пјҢж°§еҢ–й•Ғдә§е“Ғз§Қзұ»д№ҹйҡҸд№ӢдёҚж–ӯдё°еҜҢпјҢз ”еҸ‘з”ҹдә§еҮәз”ЁдәҺй«ҳзә§ж¶Ұж»‘жІ№гҖҒй«ҳзә§йһЈйқ©жҸҗзўұгҖҒйЈҹе“ҒгҖҒеҢ»иҚҜгҖҒзЎ…й’ўгҖҒй«ҳзә§з”өзЈҒгҖҒй«ҳзәҜж°§еҢ–й•ҒзӯүдёҖзі»еҲ—й«ҳж–°зІҫз»Ҷж°§еҢ–й•Ғдә§е“ҒгҖӮ

дәҢгҖҒдә§дёҡй“ҫ

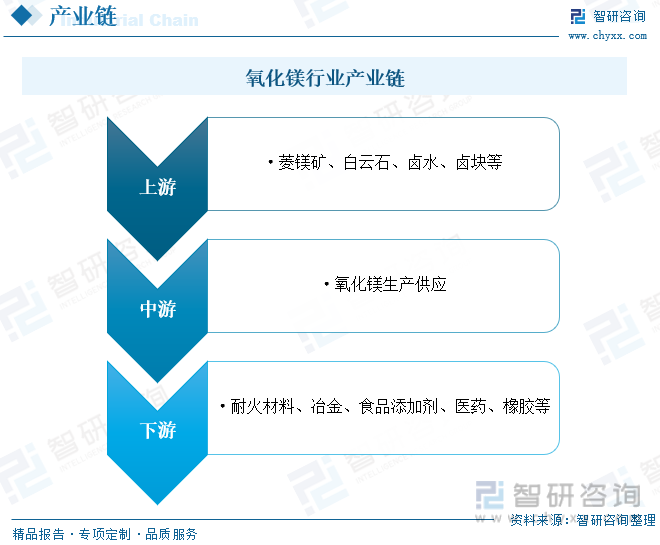

ж°§еҢ–й•ҒиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәеҺҹжқҗж–ҷдҫӣеә”зҺҜиҠӮпјҢдё»иҰҒеҢ…жӢ¬иҸұй•ҒзҹҝгҖҒзҷҪдә‘зҹігҖҒеҚӨж°ҙгҖҒеҚӨеқ—зӯүпјӣдёӯжёёдёәж°§еҢ–й•Ғз”ҹдә§дҫӣеә”зҺҜиҠӮпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺиҖҗзҒ«жқҗж–ҷгҖҒеҶ¶йҮ‘гҖҒйЈҹе“Ғж·»еҠ еүӮгҖҒеҢ»иҚҜгҖҒж©Ўиғ¶зӯүйўҶеҹҹгҖӮ

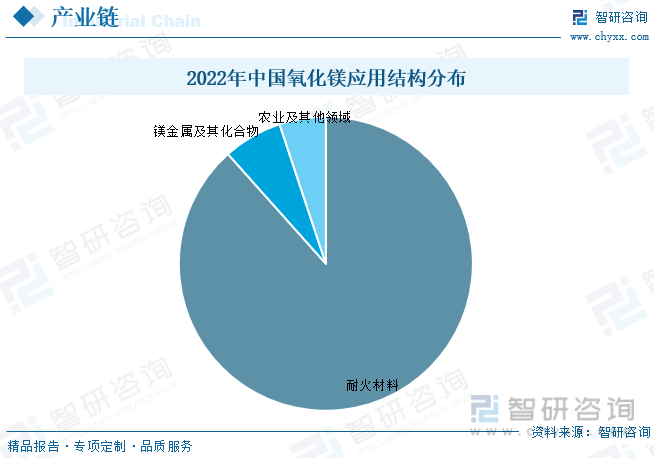

зӣ®еүҚпјҢеӣҪеҶ…ж°§еҢ–й•ҒиЎҢдёҡе®ўжҲ·дё»иҰҒйӣҶдёӯеңЁиҖҗзҒ«жқҗж–ҷйўҶеҹҹгҖҒй•ҒйҮ‘еұһеҸҠеҢ–еҗҲзү©е’ҢеҶңдёҡгҖҒзҺҜдҝқгҖҒеҲ¶йҖ дёҡзӯүгҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪж°§еҢ–й•ҒдёӢжёёйңҖжұӮеёӮеңәдёӯпјҢиҖҗзҒ«жқҗж–ҷйңҖжұӮеҚ жҜ”жңҖй«ҳпјҢдёә88.4%пјӣе…¶ж¬Ўдёәй•ҒйҮ‘еұһеҸҠе…¶еҢ–еҗҲзү©пјҢйңҖжұӮеҚ жҜ”дёә6.5%пјӣеҶңдёҡеҸҠе…¶д»–йўҶеҹҹйңҖжұӮеҚ жҜ”дёә5.1%гҖӮ

дёүгҖҒеҸ‘еұ•зҺ°зҠ¶

ж°§еҢ–й•Ғиў«дё–з•Ңе®ҡдёәдҝқжё©жқҗж–ҷд№ӢдёҖпјҢе®ғзҡ„еҜјзғӯзі»ж•°еңЁ0.07W/пјҲm.kпјүд»ҘдёӢпјҢе°ұе…¶дҝқжё©еҠҹиғҪжқҘи®ІжҳҜйҡҫеҫ—зҡ„дҝқжё©жқҗж–ҷгҖӮж°§еҢ–й•Ғиҝҳе…·жңүиҖҗй«ҳжё©зЁіе®ҡжҖ§зҡ„зү№зӮ№пјҢй«ҳжё©еҲ°1700в„ғеҲҶеӯҗз»“жһ„дёҚиө·д»»дҪ•еҸҳеҢ–пјҢдё–з•ҢеӨ§йғЁеҲҶзӮјй’ўзӮүдёӯйҮҮз”ЁжӯӨз§Қдҝқжё©жқҗж–ҷгҖӮзӣ®еүҚпјҢдё–з•ҢдёҠд»Ҙжө·ж°ҙдёәеҺҹж–ҷз”ҹдә§й«ҳзәҜж°§еҢ–й•Ғе·ІжҲҗдёәжҲҗзҶҹжҠҖжңҜпјҢеңЁиҘҝж–№еӣҪ家жө·ж°ҙе’ҢеҚӨж°ҙдёәеҺҹж–ҷз”ҹдә§зҡ„ж°§еҢ–й•ҒжҜ”дҫӢжӣҙеӨ§дёҖдәӣпјҢзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒиӢұеӣҪгҖҒж„ҸеӨ§еҲ©гҖҒзҲұе°”е…°гҖҒеўЁиҘҝе“ҘгҖҒжҢӘеЁҒгҖҒеёҢи…ҠзӯүеӣҪ家зӣёз»§е»әеҺӮпјҢ并еҫ—д»ҘжҺЁе№ҝпјҢ并еҫ—еҲ°иҝ…йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙе…Ёзҗғж°§еҢ–й•ҒиЎҢдёҡеёӮеңә规模дёә2.73дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ23.5%пјӣдә§йҮҸдёә2599.3дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.1%пјӣйңҖжұӮйҮҸдёә2589.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5.1%гҖӮ

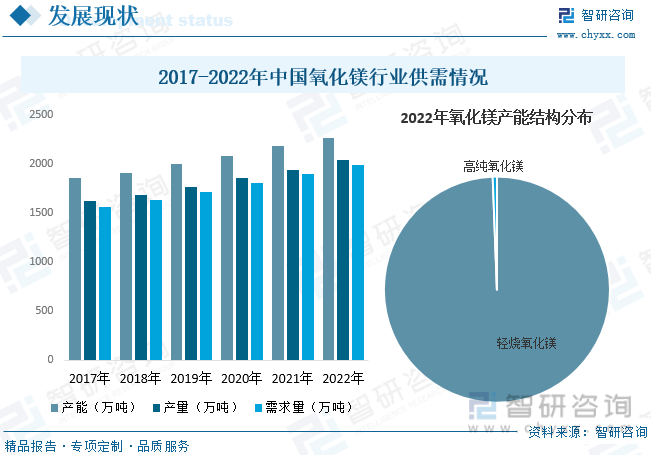

жҲ‘еӣҪжҳҜдё–з•ҢдёҠз”ҹдә§й•ҒеҢ–еҗҲзү©зҡ„дё»иҰҒеӣҪ家д№ӢдёҖпјҢдҪҶзӣ®еүҚеӣҪеҶ…й•ҒеҢ–еҗҲзү©зҡ„з”ҹдә§д»ҚеӨ„дәҺзІ—еҲ¶еҲқзә§дә§е“Ғйҳ¶ж®өпјҢиҝңиҝңдёҚиғҪж»Ўи¶іеӣҪж°‘з»ҸжөҺеҸ‘еұ•зҡ„йңҖиҰҒгҖӮж°§еҢ–й•ҒдҪңдёәй•Ғзҡ„зі»еҲ—дә§е“Ғдёӯзҡ„дё»иҰҒе“Ғз§Қд№ӢдёҖпјҢеұһдәҺеҹәжң¬ж— жңәзӣҗдә§е“ҒпјҢеӣ е…¶жҖ§иғҪеҘҪпјҢз”ЁйҖ”е№ҝжіӣзӯүиҜёеӨҡзү№зӮ№пјҢеңЁдј—еӨҡзҡ„ж— жңәзӣҗдә§е“ҒдёӯеҚ жңүзӣёеҪ“йҮҚиҰҒзҡ„ең°дҪҚпјҢеңЁжҲ‘еӣҪе·Іжңүж•°еҚҒе№ҙз”ҹдә§еҺҶеҸІпјҢдә§е“Ғзҡ„з”ҹдә§е·Ҙиүәе·Іеҹәжң¬жҲҗзҶҹеҸҜйқ гҖӮз”ұдәҺиҝ‘еҮ е№ҙжқҘе·Ҙдёҡж°§еҢ–й•Ғз”ЁйҖ”дёҚж–ӯејҖеҸ‘пјҢе…¶еә”з”ЁйўҶеҹҹдёҚж–ӯжү©еӨ§пјҢдҪҝеҫ—е·Ҙдёҡж°§еҢ–й•Ғзҡ„йңҖжұӮдёҚж–ӯдёҠеҚҮпјҢеҲәжҝҖжҲ‘еӣҪж°§еҢ–й•ҒиЎҢдёҡеҝ«йҖҹеҸ‘еұ•гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°§еҢ–й•Ғдә§иғҪдёә2264.5дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4%пјӣдә§йҮҸдёә2034.8дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ4.8%пјӣйңҖжұӮйҮҸдёә1989.1дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ5%гҖӮе…¶дёӯиҪ»зғ§ж°§еҢ–й•Ғдә§иғҪеҚ жҜ”дёә99.4%пјӣй«ҳзәҜж°§еҢ–й•Ғдә§иғҪеҚ жҜ”дёә0.6%гҖӮ

йҡҸзқҖжҲ‘еӣҪж°§еҢ–й•ҒиЎҢдёҡзҡ„еҝ«йҖҹеҸ‘еұ•еҸҠдёӢжёёйңҖжұӮзҡ„жҢҒз»ӯеўһй•ҝпјҢиҝ‘е№ҙжқҘжҲ‘еӣҪж°§еҢ–й•ҒиЎҢдёҡеёӮеңә规模ж•ҙдҪ“е‘Ҳеўһй•ҝзҡ„и¶ӢеҠҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°§еҢ–й•ҒиЎҢдёҡеёӮеңә规模дёә252.14дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ17.1%гҖӮе…¶дёӯпјҢиҪ»зғ§ж°§еҢ–й•ҒеёӮеңәеҚ жҜ”дёә96.6%пјӣй«ҳзәҜж°§еҢ–й•ҒеёӮеңәеҚ жҜ”дёә3.4%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°§еҢ–й•ҒиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢ

д»ҺиЎҢдёҡд»·ж јиө°еҠҝж–№йқўжқҘзңӢпјҢиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪж°§еҢ–й•Ғж•ҙдҪ“еёӮеңәеқҮд»·е‘Ҳзј“жӯҘеўһй•ҝзҡ„и¶ӢеҠҝпјҢз”ұ2015е№ҙзҡ„896е…ғ/еҗЁеўһй•ҝиҮі2022е№ҙзҡ„1292е…ғ/еҗЁгҖӮй«ҳзәҜж°§еҢ–й•Ғж–№йқўпјҢз”ұдәҺиҝ‘е№ҙжқҘеӣҪеҶ…ж°§еҢ–й•Ғз”ҹдә§жҠҖжңҜзҡ„иҝӣжӯҘпјҢеӣҪдә§й«ҳзәҜж°§еҢ–й•Ғдҫӣеә”жҢҒз»ӯеўһеҠ пјҢеӣ жӯӨпјҢй«ҳзәҜж°§еҢ–й•Ғд»·ж јж•ҙдҪ“е‘ҲдёӢйҷҚзҡ„и¶ӢеҠҝпјҢз”ұ2015е№ҙзҡ„17269е…ғ/еҗЁдёӢйҷҚиҮі2022е№ҙзҡ„9407е…ғ/еҗЁгҖӮ

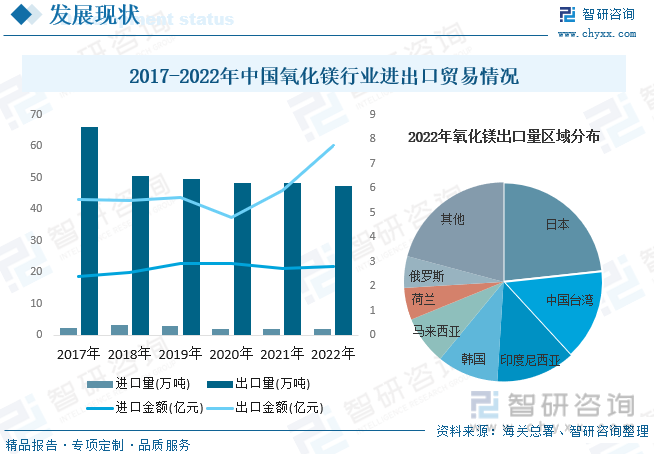

д»ҺиЎҢдёҡиҝӣеҮәеҸЈж–№йқўжқҘзңӢпјҢзӣ®еүҚпјҢжҲ‘еӣҪж°§еҢ–й•ҒеёӮеңәдё»иҰҒд»ҘеҮәеҸЈдёәдё»пјҢеҮәеҸЈйҮҸиҝңеӨ§дәҺиҝӣеҸЈйҮҸпјҢдҪҶз”ұдәҺжҠҖжңҜзӯүеӣ зҙ еҪұе“ҚпјҢй«ҳз«Ҝж°§еҢ–й•Ғдё»иҰҒдҫқиө–дәҺиҝӣеҸЈпјҢеӣ жӯӨжҲ‘еӣҪж°§еҢ–й•ҒеҮәеҸЈйҮ‘йўқиҫғиҝӣеҸЈйҮ‘йўқе·®и·қдёҚеӨ§гҖӮйҡҸзқҖиҝ‘е№ҙжқҘеӣҪеҶ…ж°§еҢ–й•ҒйңҖжұӮзҡ„еҝ«йҖҹеўһй•ҝпјҢжҲ‘еӣҪж°§еҢ–й•ҒеҮәеҸЈйҮҸжңүжүҖдёӢж»‘гҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪж°§еҢ–й•ҒиҝӣеҸЈйҮҸдёә1.8дёҮеҗЁпјҢиҝӣеҸЈйҮ‘йўқдёә.8дәҝе…ғпјӣеҮәеҸЈйҮҸдёә47.5дёҮеҗЁпјҢеҮәеҸЈйҮ‘йўқдёә7.73дәҝе…ғгҖӮд»ҺеҮәеҸЈеҲҶеёғжқҘзңӢпјҢ2022е№ҙжҲ‘еӣҪж°§еҢ–й•ҒеҮәеҸЈйҮҸжҺ’еҗҚеүҚдёүзҡ„еҢәеҹҹеҲҶеҲ«дёәж—Ҙжң¬гҖҒдёӯеӣҪеҸ°ж№ҫе’ҢеҚ°еәҰе°јиҘҝдәҡпјҢеҚ жҜ”еҲҶеҲ«дёә23.29%гҖҒ14.89%е’Ң2.81%гҖӮ

еӣӣгҖҒз«һдәүж јеұҖ

д»ҺжҲ‘еӣҪж°§еҢ–й•Ғдә§дёҡеёӮеңәз«һдәүжҖҒеҠҝжқҘзңӢпјҢдә§дёҡйңҖжұӮ规模зҡ„еўһй•ҝеҜјиҮҙиЎҢдёҡеҶ…еҸӮдёҺдјҒдёҡе‘ҲжҳҺжҳҫдёҠеҚҮжҖҒеҠҝпјҢжҲ‘еӣҪж°§еҢ–й•ҒиЎҢдёҡеӨ§еһӢе…¬еҸёз”ҹдә§и§„жЁЎдёҚж–ӯжү©еӨ§пјҢеӨ§еһӢж°§еҢ–й•ҒеҺӮе•Ҷдә§й”ҖзҺҮзӣёеҜ№иҫғй«ҳпјҢдёӯе°Ҹж°§еҢ–й•ҒеҺӮе•ҶеҲҷз”ұдәҺ规模е°ҸгҖҒиғҪиҖ—й«ҳгҖҒдә§е“ҒиҙЁйҮҸдёҚзЁіе®ҡиҖҢйқўдёҙз”ҹеӯҳеӣ°еўғгҖӮдҫқжҚ®еӣҪ家дә§дёҡж”ҝзӯ–ж–№еҗ‘зҡ„жҢҮеј•пјҢжҲ‘еӣҪж°§еҢ–й•ҒиЎҢдёҡзӣ®еүҚжӯЈиҝӣиЎҢдёҡеҶ…йғЁзҡ„з»“жһ„жҖ§и°ғж•ҙпјҢйў„и®ЎжңӘжқҘж°§еҢ–й•ҒиЎҢдёҡзҡ„дә§иғҪйӣҶдёӯеәҰе°ҶиҝӣдёҖжӯҘжҸҗеҚҮпјҢе…·жңү规模еҢ–гҖҒжҠҖжңҜеҢ–дјҳеҠҝзҡ„еӨ§еһӢж°§еҢ–й•ҒдјҒдёҡе°ҶеңЁеёӮеңәз«һдәүдёӯдҝқжҢҒдјҳеҠҝең°дҪҚпјҢдёӯе°Ҹж°§еҢ–й•ҒдјҒдёҡе°ҶйҖҗжӯҘиў«ж·ҳжұ°еҮәеұҖгҖӮзӣ®еүҚпјҢжҲ‘еӣҪж°§еҢ–й•ҒиЎҢдёҡйўҶе…ҲдјҒдёҡжңүжІіеҢ—й•ҒзҘһ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒжІіеҚ—ејәе®Ҹй•Ғдёҡ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёҠжө·е®һдёҡжҢҜжі°еҢ–е·Ҙжңүйҷҗе…¬еҸёгҖҒжө·еҹҺеёӮе№ҝйҮ‘жәҗж°§еҢ–й•ҒеҲ¶йҖ жңүйҷҗе…¬еҸёзӯүгҖӮ

дә”гҖҒеҸ‘еұ•и¶ӢеҠҝ

дә§е“Ғй«ҳз«ҜеҢ–еҸ‘еұ•гҖӮжҲ‘еӣҪеҜ№ж°§еҢ–й•Ғе’Ңж°§еҢ–й•Ғж·ұеҠ е·Ҙдә§е“Ғзҡ„з ”з©¶ејҖеҸ‘еңЁ80е№ҙд»Јд»ҘеҗҺйҖҗжӯҘеҸ—еҲ°дәҶйҮҚи§ҶгҖӮдҪҶз”ұдәҺиө·жӯҘиҫғжҷҡпјҢд»Қ然еӯҳеңЁе“Ғз§ҚеҚ•дёҖгҖҒжЎЈж¬ЎдҪҺгҖҒдә§йҮҸе°ҸгҖҒж¶Ҳиҙ№з»“жһ„дёҚеҗҲзҗҶзҡ„й—®йўҳпјҢеҪўжҲҗдәҶдҪҺз«Ҝж°§еҢ–й•ҒдҫӣеӨ§дәҺжұӮпјҢиҖҢйҷ„еҠ еҖјй«ҳпјҢеёӮеңәйңҖжұӮеўһй•ҝиҫғеҝ«зҡ„й«ҳзәҜж°§еҢ–й•ҒгҖҒжҙ»жҖ§ж°§еҢ–й•ҒеҚҙеӨ§йҮҸдҫқйқ иҝӣеҸЈзҡ„е°ҙе°¬еұҖйқўгҖӮзӣ®еүҚпјҢжҲ‘еӣҪзҺ°жңүж°§еҢ–й•Ғдә§е“Ғз»“жһ„е·ІдёҚиғҪйҖӮеә”еёӮеңәйңҖжұӮзҡ„еҸҳеҢ–пјҢжҷ®йҖҡж°§еҢ–й•ҒдёҚе®ңеҶҚдёҠж–°иЈ…зҪ®пјҢеә”зқҖеҠӣејҖеҸ‘жҖ§иғҪдјҳиүҜзҡ„й«ҳзәҜжҙ»жҖ§ж°§еҢ–й•ҒпјҢ并йҖҗжӯҘйҖҡиҝҮеј•иҝӣеӣҪеӨ–е…Ҳиҝӣзҡ„жҠҖжңҜеҸҠи®ҫеӨҮпјҢе°Ҷж°§еҢ–й•ҒиЎҢдёҡзҡ„еҸ‘еұ•йҮҚеҝғйҖҗжӯҘз”ұж°§еҢ–й•ҒиҪ¬еҗ‘й«ҳз«Ҝж°§еҢ–й•ҒпјҢд»Ҙж»Ўи¶іеӣҪеҶ…еёӮеңәйңҖжұӮпјҢиҝӣдёҖжӯҘеўһејәеӣҪйҷ…з«һдәүиғҪеҠӣгҖӮ

дә§дёҡйӣҶдёӯеәҰзј“жӯҘжҸҗеҚҮгҖӮзӣ®еүҚпјҢеӣҪеҶ…ж°§еҢ–й•ҒеҺӮ家综еҗҲејҖе·ҘзҺҮдёҚй«ҳпјҢйҷӨеӣ й”Җе”®д»·ж јдёҠдёҚеҺ»зӯүеёӮеңәеӣ зҙ еӨ–пјҢдә§иғҪжү©е……иҝҮеҝ«гҖҒдёӢжёёйңҖжұӮдёҚиғҪеҸҠж—¶и·ҹдёҠд»Қ然жҳҜдјҒдёҡдёҚиғҪжңүж•ҲжҸҗй«ҳејҖе·ҘзҺҮзҡ„дё»иҰҒеҺҹеӣ гҖӮеҸҰеӨ–пјҢеӣ ж°§еҢ–й•ҒеұһеҢ–е·Ҙдә§е“ҒпјҢдјҒдёҡзҺҜдҝқз”ҹдә§жҠҠе…іиҫғдёҘпјҢеҜјиҮҙеӣҪеҶ…дёҖдәӣеҺӮ家зӣёз»§еҒңдә§пјҢеҶҚж¬ЎеҮәзҺ°дәҶеҢәеҹҹй—ҙдёҚе№іиЎЎпјҢжңӘжқҘеӣҪеҶ…з”ҹдә§дјҒдёҡйқўдёҙйҮҚж–°жҙ—зүҢзҡ„иҖғйӘҢгҖӮеңЁиЎҢдёҡй«ҳйҖҹеҸ‘еұ•дёӯпјҢдёӯе°ҸдјҒдёҡзҡ„з”ҹеӯҳй—®йўҳж—Ҙи¶ӢзӘҒеҮәпјҢдёҖжү№дјҒдёҡе°Ҷдјҡиў«еёӮеңәжүҖж·ҳжұ°гҖӮдә§дёҡйӣҶдёӯеәҰйҖҗжӯҘжҸҗй«ҳпјҢиЎҢдёҡж•ҙеҗҲеҲқи§ҒжҲҗж•ҲгҖӮдёҖжҳҜдјҒдёҡ并иҙӯжҙ»и·ғпјҢжү©еј жӯҘдјҗеҠ еҝ«пјӣдәҢжҳҜеҗҚзүҢжҲҳз•Ҙеҝ«йҖҹжҺЁиҝӣпјҢеёӮеңәеҗ‘ејәеҠҝе“ҒзүҢйӣҶдёӯгҖӮеңЁиҝҷдёӨеӨ§еҠӣйҮҸзҡ„жҺЁеҠЁдёӢпјҢдә§дёҡзҡ„йӣҶдёӯеәҰзј“жӯҘжҸҗй«ҳгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪж°§еҢ–й•ҒиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪж°§еҢ–й•ҒиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪж°§еҢ–й•ҒиЎҢдёҡеёӮеңәдҫӣйңҖжҖҒеҠҝеҸҠеҸ‘еұ•еүҚжҷҜз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒеӣӣз« пјҢеҢ…еҗ«ж°§еҢ–й•ҒиЎҢдёҡйўҶе…ҲдјҒдёҡеҸ‘еұ•еҲҶжһҗпјҢ2024-2030е№ҙж°§еҢ–й•ҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝеҸҠеҪұе“Қеӣ зҙ пјҢ2024-2030е№ҙж°§еҢ–й•ҒиЎҢдёҡжҠ•иө„ж–№еҗ‘дёҺйЈҺйҷ©еҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪж°§еҢ–й•ҒиЎҢдёҡе…ЁжҷҜйҖҹи§Ҳпјҡж°§еҢ–й•Ғй«ҳз«ҜеҢ–еҸ‘еұ•жҳҜиЎҢдёҡеҝ…з»Ҹд№ӢйҒ“[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)