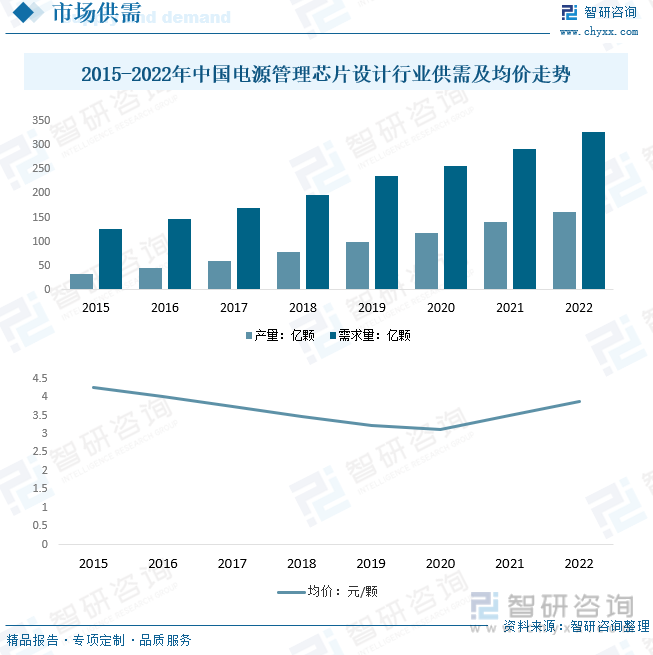

еҶ…е®№жҰӮиҝ°пјҡж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡдә§йҮҸзәҰдёә162.4дәҝйў—пјҢйңҖжұӮйҮҸзәҰдёә327.6дәҝйў—гҖӮд»ҺеқҮд»·иө°еҠҝжқҘзңӢпјҢиҝ‘дёӨе№ҙеқҮд»·е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡеқҮд»·зәҰдёә3.88е…ғ/йў—гҖӮ

дёҖгҖҒз”өжәҗиҠҜзүҮи®ҫи®ЎжҰӮиҝ°

з”өжәҗз®ЎзҗҶиҠҜзүҮпјҢжҳҜеңЁз”өеӯҗи®ҫеӨҮзі»з»ҹдёӯжӢ…иҙҹиө·еҜ№з”өиғҪзҡ„еҸҳжҚўгҖҒеҲҶй…ҚгҖҒжЈҖжөӢеҸҠе…¶д»–з”өиғҪз®ЎзҗҶзҡ„иҒҢиҙЈзҡ„иҠҜзүҮгҖӮдё»иҰҒиҙҹиҙЈиҜҶеҲ«CPUдҫӣз”өе№…еҖјпјҢдә§з”ҹзӣёеә”зҡ„зҹӯзҹ©жіўпјҢжҺЁеҠЁеҗҺзә§з”өи·ҜиҝӣиЎҢеҠҹзҺҮиҫ“еҮәгҖӮ

з”өжәҗз®ЎзҗҶиҠҜзүҮеҗҢжӯҘз”өеӯҗдә§е“ҒжҠҖжңҜе’Ңеә”з”ЁйўҶеҹҹеҚҮзә§пјҢдә§е“Ғз§Қзұ»з№ҒеӨҡгҖӮдё»иҰҒзұ»еһӢеҢ…жӢ¬пјҡз”өжәҗз®ЎзҗҶгҖҒAD/DCгҖҒDCDCгҖҒй”Ӯз”өжұ е……з”өз®ЎзҗҶиҠҜзүҮгҖҒCPUз”өжәҗзӣ‘жөӢз”өи·ҜгҖҒиҙҹиҪҪејҖе…ігҖҒLEDй©ұеҠЁеҷЁзӯүгҖӮе№ҝжіӣеә”з”ЁдәҺжүӢжңәдёҺйҖҡи®ҜгҖҒж¶Ҳиҙ№зұ»з”өеӯҗгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒеҢ»з–—д»ӘеҷЁгҖҒжұҪиҪҰз”өеӯҗзӯүеә”з”ЁйўҶеҹҹпјҢйҡҸзқҖзү©иҒ”зҪ‘гҖҒж–°иғҪжәҗгҖҒдәәе·ҘжҷәиғҪгҖҒжңәеҷЁдәәзӯүж–°е…ҙеә”з”ЁйўҶеҹҹзҡ„еҸ‘еұ•пјҢз”өжәҗз®ЎзҗҶиҠҜзүҮдёӢжёёеёӮеңәжҢҒз»ӯеҸ‘еұ•гҖӮ

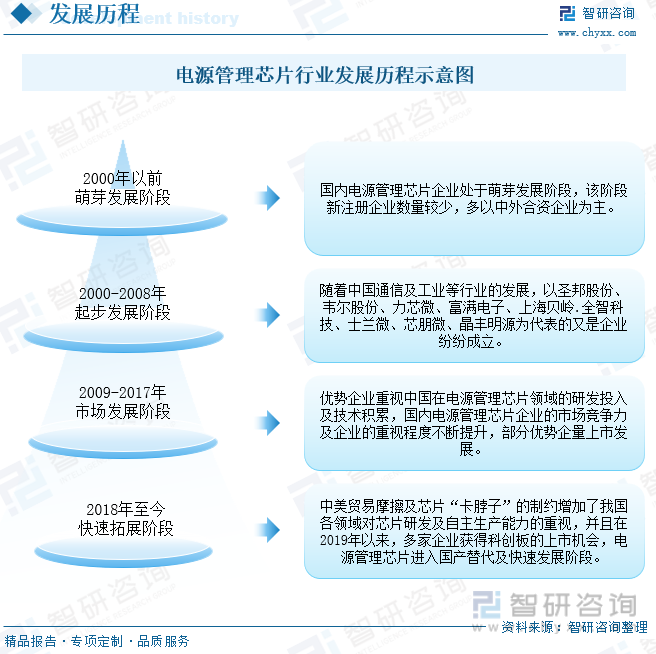

2000е№ҙд»ҘеүҚеӣҪеҶ…з”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеӨ„дәҺиҗҢиҠҪеҸ‘еұ•йҳ¶ж®өпјҢиҜҘйҳ¶ж®өдјҒдёҡеӨҡд»ҘдёӯеӨ–еҗҲиө„е…¬еҸёдёәдё»пјҢеёғеұҖз”өжәҗз®ЎзҗҶиҠҜзүҮдёҡеҠЎгҖӮ2000-2008е№ҙйҡҸзқҖдёӯеӣҪйҖҡдҝЎеҸҠе·Ҙдёҡзӯүзҡ„иҖҢеҸ‘еұ•пјҢеӣҪеҶ…д»ҘеңЈйӮҰиӮЎд»ҪгҖҒйҹҰе°”иӮЎд»Ҫзӯүдёәд»ЈиЎЁзҡ„дјҳеҠҝдјҒдёҡзә·зә·жҲҗз«ӢпјҢеӣҪеҶ…з”өжәҗз®ЎзҗҶиҠҜзүҮиө·жӯҘеҸ‘еұ•гҖӮиҮі2017е№ҙеҸ—дјҳеҠҝдјҒдёҡеңЁз”өжәҗз®ЎзҗҶиҠҜзүҮйўҶеҹҹз ”еҸ‘жҠ•е…ҘеҸҠжҠҖжңҜз§ҜзҙҜзҡ„дёҚж–ӯеўһеҠ пјҢиҝӣе…ҘеёӮеңәзҡ„еҸ‘еұ•йҳ¶ж®өпјҢдјҒдёҡзҡ„йҮҚи§ҶзЁӢеәҰгҖҒеёӮеңәз«һдәүеҠӣдёҚж–ӯеўһеҠ пјҢйғЁеҲҶдјҒдёҡдёҠеёӮеҸ‘еұ•гҖӮ2018е№ҙдёӯзҫҺиҙёжҳ“ж‘©ж“ҰеҸҠиҠҜзүҮвҖңеҚЎи„–еӯҗвҖқзҡ„еҲ¶зәҰеўһеҠ дәҶжҲ‘еӣҪеҗ„йўҶеҹҹеҜ№иҠҜзүҮз ”еҸ‘еҸҠиҮӘдё»з”ҹдә§иғҪеҠӣзҡ„йҮҚи§ҶпјҢз”өжәҗз®ЎзҗҶиҠҜзүҮеӣҪдә§жӣҝд»ЈеҢ–жҺЁиҝӣиЎҢдёҡиҝӣе…Ҙеҝ«йҖҹжӢ“еұ•йҳ¶ж®өгҖӮ

дәҢгҖҒж”ҝзӯ–

иҝҮеҺ»еҚҒеҮ е№ҙпјҢеңЁеӣҪ家科жҠҖйҮҚеӨ§дё“йЎ№гҖҒдә§дёҡеҹәйҮ‘е’Ңзӣёе…іж”ҝзӯ–ж”ҜжҢҒдёӢпјҢе…Ёдә§дёҡй“ҫжҠҖжңҜе®һзҺ°дәҶи·Ёи¶ҠеҸ‘еұ•пјҢдҪ“зі»е’ҢиғҪеҠӣзҡ„е»әз«ӢпјҢдёәеӣҪеҶ…йӣҶжҲҗз”өи·Ҝдә§дёҡеёҰжқҘдәҶеә•ж°”е’ҢдҝЎеҝғгҖӮгҖҠвҖңеҚҒеӣӣдә”вҖқеӣҪ家дҝЎжҒҜеҢ–规еҲ’гҖӢжҢҮеҮәпјҢе®ҢжҲҗдҝЎжҒҜйўҶеҹҹж ёеҝғжҠҖжңҜзӘҒз ҙд№ҹиҰҒеҠ еҝ«йӣҶжҲҗз”өи·Ҝе…ій”®жҠҖжңҜж”»е…ігҖӮжҺЁеҠЁи®Ўз®—иҠҜзүҮгҖҒеӯҳеӮЁиҠҜзүҮзӯүеҲӣж–°пјҢеҠ еҝ«йӣҶжҲҗз”өи·Ҝи®ҫи®Ўе·Ҙе…·гҖҒйҮҚзӮ№иЈ…еӨҮе’Ңй«ҳзәҜйқ¶жқҗзӯүе…ій”®жқҗж–ҷз ”еҸ‘гҖӮ

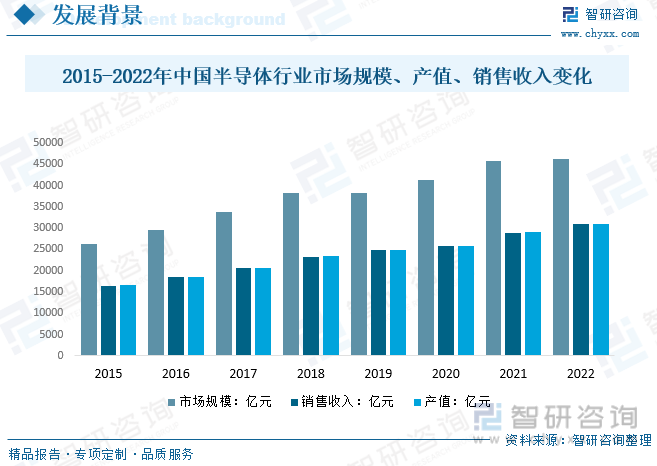

дёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡиҝ‘дёӨе№ҙе‘ҲзҺ°йҖҗе№ҙдёҠж¶ЁжҖҒеҠҝпјҢеҚҠеҜјдҪ“ж•ҙдҪ“иЎҢдёҡзҡ„еёӮеңә规模дёҠж¶ЁеёҰеҠЁз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡеҒҘеә·еҸ‘еұ•пјҢж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪеҚҠеҜјдҪ“иЎҢдёҡеёӮеңә规模зәҰдёә46274.13дәҝе…ғпјҢй”Җ售收е…ҘзәҰдёә30903.8дәҝе…ғпјҢдә§еҖјзәҰдёә31020.61дәҝе…ғгҖӮ

дёүгҖҒдә§дёҡй“ҫ

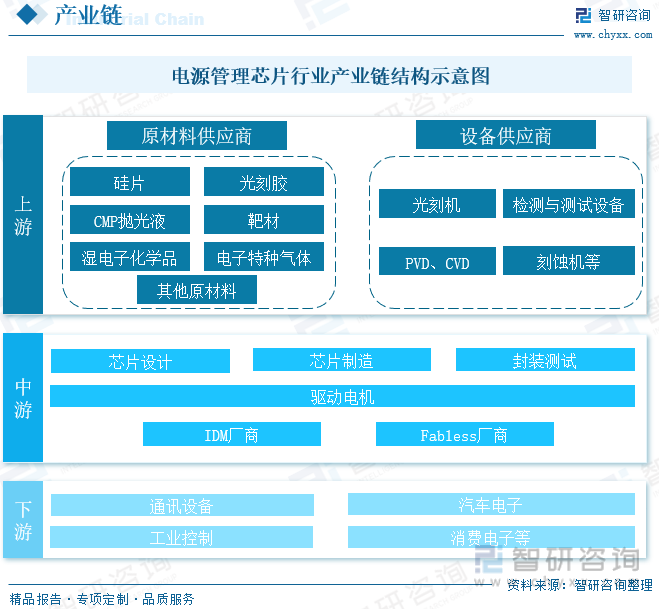

йҡҸзқҖеҚҠеҜјдҪ“иЎҢдёҡзҡ„еҸ‘еұ•пјҢжүӢжңәдёҺйҖҡи®ҜгҖҒж¶Ҳиҙ№зұ»з”өеӯҗгҖҒе·ҘдёҡжҺ§еҲ¶гҖҒеҢ»з–—д»ӘеҷЁгҖҒжұҪиҪҰз”өеӯҗзӯүдёӢжёёйңҖжұӮзҡ„жӢүеҠЁпјҢз”өжәҗз®ЎзҗҶиҠҜзүҮзҡ„еә”з”ЁйҖҗжёҗеўһеҠ пјҢжҺЁиҝӣз”өжәҗз®ЎзҗҶиҠҜзүҮдә§дёҡй“ҫзҡ„е®Ңе–„еҸҠеҗ‘дёҠдёӢжёёзҡ„延伸гҖӮд»Һдә§дёҡй“ҫжқЎжқҘзңӢпјҢз”өжәҗз®ЎзҗҶиҠҜзүҮдёҠжёёдё»иҰҒдёәеҚҠеҜјдҪ“жқҗж–ҷпјҢеҢ…жӢ¬зЎ…жҷ¶еңҶзүҮгҖҒе…үеҲ»иғ¶гҖҒжҠӣе…үжқҗж–ҷгҖҒжә…е°„йқ¶жқҗзӯүгҖӮдёӯжёёдёәз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®Ўе’ҢеҲ¶йҖ е•ҶпјҢдёӢжёёдёәйҖҡдҝЎи®ҫеӨҮгҖҒжұҪиҪҰзӯүгҖӮ

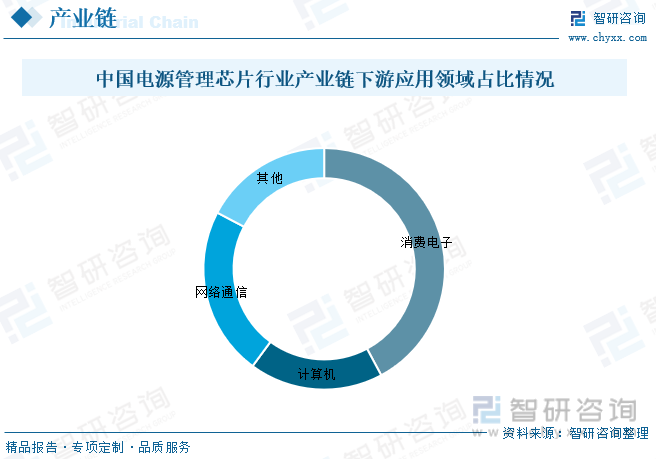

еңЁдёӢжёёеә”з”Ёж–№йқўпјҢж¶Ҳиҙ№еһӢз”өеӯҗдҫқ然жҳҜж¶ҲиҖ—з”өжәҗз®ЎзҗҶиҠҜзүҮжңҖеӨҡзҡ„дә§дёҡгҖӮд»ҘжүӢжңәдёәдҫӢпјҢжҷәиғҪжүӢжңәз”ұи®ёеӨҡдёҚеҗҢеҠҹиғҪзҡ„жЁЎеқ—з»„жҲҗпјҢжҜҸдёӘжЁЎеқ—жүҖйңҖдҫӣз”өз”өеҺӢеҗ„дёҚзӣёеҗҢпјҢз”ұй”Ӯз”өжұ зӣҙжҺҘдҫӣз”өж— жі•ж»Ўи¶іеҗ„жЁЎеқ—иҰҒжұӮпјҢеӣ жӯӨйңҖиҰҒдёҖдёӘй«ҳж•ҲзҺҮз”өжәҗз®ЎзҗҶиҠҜзүҮпјҢжҠҠй”Ӯз”өжұ жҸҗдҫӣзҡ„з”өеҺӢз”ЁдёҚеҗҢж–№жі•жҢүз…§йңҖиҰҒиҝӣиЎҢиҪ¬жҚўе’Ңи°ғиҠӮпјҢиҫҫеҲ°жңҹжңӣзҡ„з”өеҺӢеҖјпјҢд»Ҙж»Ўи¶іеҗ„дёӘжЁЎеқ—зҡ„йңҖиҰҒгҖӮйҷӨдәҶж¶Ҳиҙ№еһӢз”өеӯҗпјҢжұҪиҪҰз”өеӯҗгҖҒж–°иғҪжәҗе’Ңзү©иҒ”зҪ‘зӯүйўҶеҹҹд№ҹзӣёз»§еҸ‘еҠӣгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡдә§дёҡй“ҫдёӢжёёеә”з”ЁйўҶеҹҹеҚ жҜ”жңҖйҮҚзҡ„дёәж¶Ҳиҙ№з”өеӯҗпјҢеҚ жҜ”дёә42.17%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өжәҗиҠҜзүҮи®ҫи®ЎиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢз ”з©¶жҠҘе‘ҠгҖӢ

еӣӣгҖҒе…Ёзҗғз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

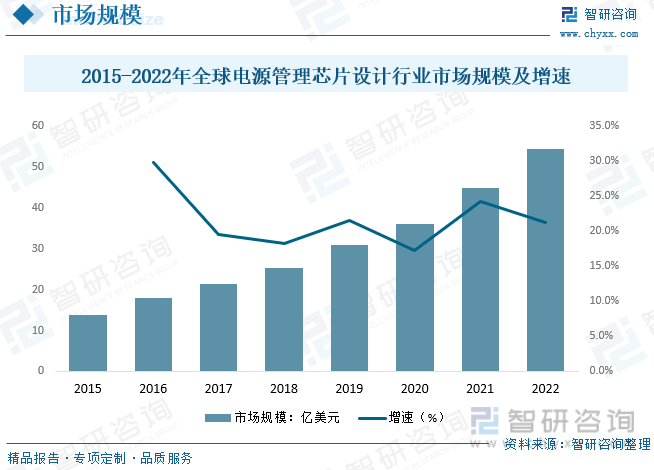

з”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңә规模жҢҒз»ӯжү©еӨ§гҖӮиҝҷдё»иҰҒжҳҜеӣ дёәз”өеӯҗи®ҫеӨҮзҡ„дёҚж–ӯеўһеҠ пјҢеҢ…жӢ¬жҷәиғҪжүӢжңәгҖҒе№іжқҝз”өи„‘гҖҒ笔记жң¬з”өи„‘гҖҒзү©иҒ”зҪ‘и®ҫеӨҮгҖҒз”өеҠЁжұҪиҪҰзӯүпјҢе®ғ们йғҪйңҖиҰҒй«ҳж•Ҳзҡ„з”өжәҗз®ЎзҗҶгҖӮйҡҸзқҖеҸҜз©ҝжҲҙи®ҫеӨҮгҖҒж— дәәжңәе’Ңе·ҘдёҡиҮӘеҠЁеҢ–зӯүж–°е…ҙеә”з”Ёзҡ„е…ҙиө·пјҢз”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңәеўһй•ҝиҝ…йҖҹгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…Ёзҗғз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡеёӮеңә规模зәҰдёә54.57дәҝзҫҺе…ғгҖӮ

дә”гҖҒдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

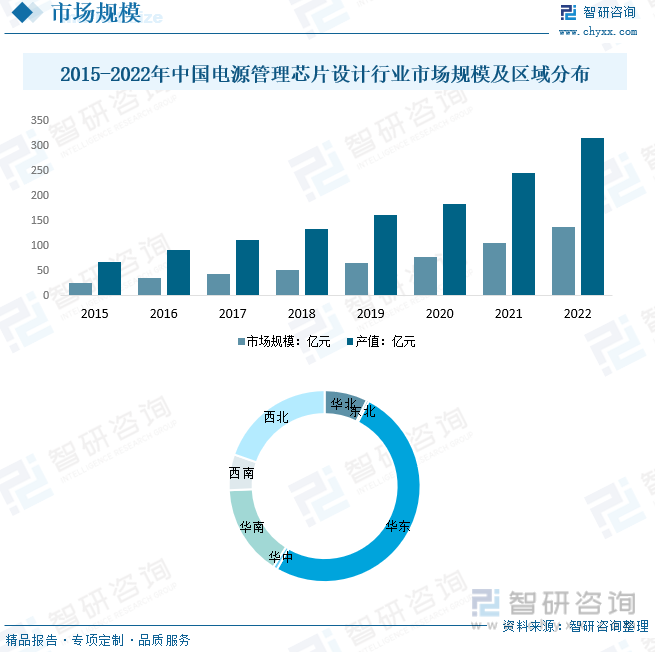

дёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡзҡ„еёӮеңә规模дёҚж–ӯжү©еӨ§пјҢеҸ—зӣҠдәҺеӣҪеҶ…е’ҢеӣҪйҷ…еёӮеңәеҜ№й«ҳж•Ҳз”өжәҗз®ЎзҗҶи§ЈеҶіж–№жЎҲзҡ„йңҖжұӮгҖӮйҡҸзқҖдёӯеӣҪеҲ¶йҖ дёҡзҡ„еҚҮзә§е’Ңз”өеӯҗи®ҫеӨҮеёӮеңәзҡ„еўһй•ҝпјҢз”өжәҗз®ЎзҗҶиҠҜзүҮзҡ„йңҖжұӮжҢҒз»ӯеўһеҠ гҖӮдёӯеӣҪзҡ„з”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®Ўе…¬еҸёеңЁжҠҖжңҜз ”еҸ‘ж–№йқўеҸ–еҫ—дәҶжҳҫи‘—иҝӣеұ•пјҢдёҚд»…е…іжіЁеҠҹзҺҮж•ҲзҺҮе’ҢеҠҹиҖ—пјҢиҝҳдё“жіЁдәҺеӨҡеҠҹиғҪгҖҒй«ҳйӣҶжҲҗеәҰе’Ңе°ҸеһӢеҢ–пјҢ并且еңЁе…ҲиҝӣеҲ¶зЁӢжҠҖжңҜпјҲеҰӮ14зәізұіе’Ң7зәізұіпјүзҡ„з ”еҸ‘е’Ңеә”з”Ёж–№йқўеҸ–еҫ—дәҶзӘҒз ҙгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡеёӮеңә规模еңЁиҝ‘дёӨе№ҙеўһж¶Ёиҫғеҝ«пјҢ2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡеёӮеңә规模зәҰдёә138.7дәҝе…ғпјҢдә§еҖјзәҰдёә315.3дәҝе…ғгҖӮд»ҺеҢәеҹҹеҲҶеёғжқҘзңӢпјҢеҚҺдёңең°еҢәеҚ жҚ®дәҶеҚҠж•°еёӮеңәд»ҪйўқпјҢеҚ жҜ”дёә50.63%гҖӮ

иҝ‘еҮ е№ҙжқҘпјҢз”өжәҗз®ЎзҗҶдёҖзӣҙжҳҜеҚҠеҜјдҪ“йўҶеҹҹзғӯзӮ№еёӮеңәд№ӢдёҖпјҢе…¶еўһй•ҝд№ҹй«ҳдәҺеҚҠеҜјдҪ“ж•ҙдҪ“еёӮеңәеҸ‘еұ•йҖҹеәҰгҖӮеңЁж–°еҹәе»әзҡ„дёғеӨ§жқҝеқ—дёӯпјҢ5GгҖҒдәәе·ҘжҷәиғҪе’ҢеӨ§ж•°жҚ®дёӯеҝғжҳҜе®һзҺ°вҖңж•°еӯ—зҡ„дә§дёҡеҢ–вҖқпјҢиҖҢж–°иғҪжәҗжұҪиҪҰгҖҒеҹҺйҷ…й«ҳйҖҹгҖҒзү№й«ҳеҺӢе’Ңе·Ҙдёҡзү©иҒ”зҪ‘еҲҷжҳҜиҰҒе®һзҺ°вҖңдә§дёҡзҡ„ж•°еӯ—еҢ–вҖқгҖӮж— и®әдј з»ҹе·ҘдёҡиҝҳжҳҜж–°е…ҙж•°еӯ—дә§дёҡпјҢйғҪзҰ»дёҚејҖз”өжәҗе’ҢеҚҠеҜјдҪ“зӯүеҹәзЎҖе…ғзҙ пјҢиҖҢз”ЁдәҺз”өжәҗдј иҫ“гҖҒиҪ¬жҚўе’Ңз®ЎзҗҶзҡ„еҠҹзҺҮеҚҠеҜјдҪ“ж— з–‘е°ҶжҳҜжңҖж №жң¬зҡ„ж–°еҹәе»әй©ұеҠЁеҠӣгҖӮж–°еҹәе»әе’ҢвҖңеӣҪдә§жӣҝд»ЈвҖқи¶ӢеҠҝе°Ҷдёәжң¬еңҹз”өжәҗз®ЎзҗҶиҠҜзүҮеҺӮе•ҶеҲӣйҖ е·ЁеӨ§зҡ„еҸ‘еұ•з©әй—ҙдёҺжңәйҒҮгҖӮж №жҚ®ж•°жҚ®жҳҫзӨәпјҢ2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡдә§йҮҸзәҰдёә162.4дәҝйў—пјҢйңҖжұӮйҮҸзәҰдёә327.6дәҝйў—гҖӮд»ҺеқҮд»·иө°еҠҝжқҘзңӢпјҢиҝ‘дёӨе№ҙеқҮд»·е‘ҲзҺ°дёҠж¶ЁжҖҒеҠҝпјҢ2022е№ҙдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡеқҮд»·зәҰдёә3.88е…ғ/йў—гҖӮ

е…ӯгҖҒдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡеёӮеңәз«һдәүж јеұҖ

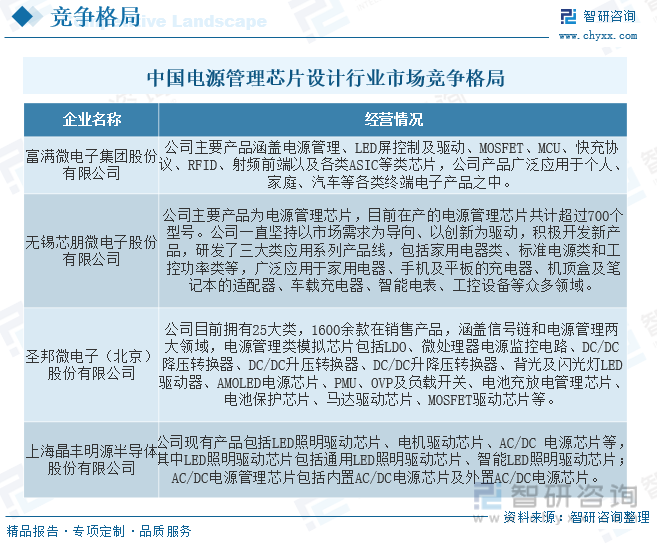

з”өжәҗз®ЎзҗҶиҠҜзүҮиЎҢдёҡе…·жңүзү№ж®ҠжҖ§пјҢдёҺжҷ®йҖҡиЎҢдёҡеҜ№жҜ”пјҢдёӯеӣҪйӣҶжҲҗз”өи·Ҝи®ҫи®Ўе…¬еҸёе°Ҫз®Ўж•°йҮҸеӨҡпјҢдҪҶеҲ¶зәҰеҸ‘еұ•зҡ„жҳҜ规模еӨӘе°ҸпјҢеҗҢиҙЁеҢ–з«һдәүеӨӘжҝҖзғҲпјҢзјәд№Ҹж•ҙдҪ“з«һдәүеҠӣпјҢжӣҙеӨҡдјҒдёҡжҢЈжүҺдәҺдҪҺз«ҜеёӮеңәгҖӮеңЁеӣҪеҶ…з”өжәҗз®ЎзҗҶиҠҜзүҮеёӮеңәдёҠпјҢж №жҚ®еёӮеңәе®ҡдҪҚе’ҢиҗҘ收дҪ“йҮҸпјҢдё»иҰҒеҲҶдёәдёүдёӘжўҜйҳҹгҖӮеңЁдёӯй«ҳз«ҜеёӮеңәйўҶеҹҹпјҢеҫ·е·һд»ӘеҷЁгҖҒж„Ҹжі•еҚҠеҜјдҪ“гҖҒжҒ©жҷәжөҰзӯүи·ЁеӣҪеӨ§дјҒдёҡжӢҘжңүйқһеёёдё°еҜҢзҡ„з”өжәҗз®ЎзҗҶиҠҜзүҮдә§е“ҒпјҢиҰҶзӣ–еҗ„дёӘеә”з”ЁйўҶеҹҹпјҢеҹәжң¬еҪўжҲҗдәҶйҫҷеӨҙеһ„ж–ӯж јеұҖгҖӮдёӯдҪҺз«ҜеёӮеңәдёҠе‘ҲзҺ°е……еҲҶз«һдәүзҡ„зҠ¶жҖҒпјҢеҗ„家еҺӮе•ҶйғҪжңүеҗ„иҮӘдё“ж”»зҡ„з»ҶеҲҶеә”з”ЁйўҶеҹҹпјҢж•ҙдҪ“жҜӣеҲ©зҺҮиҫғдҪҺпјҢж— жі•еҗёеј•з¬¬дёҖжўҜйҳҹйҫҷеӨҙдјҒдёҡеҸӮдёҺеёғеұҖпјҢе®ўи§ӮдёҠз»ҷеӣҪеҶ…з”өжәҗз®ЎзҗҶиҠҜзүҮеҺӮе•Ҷз•ҷдёӢдәҶи¶іеӨҹзҡ„еёӮеңәз©әй—ҙгҖӮ

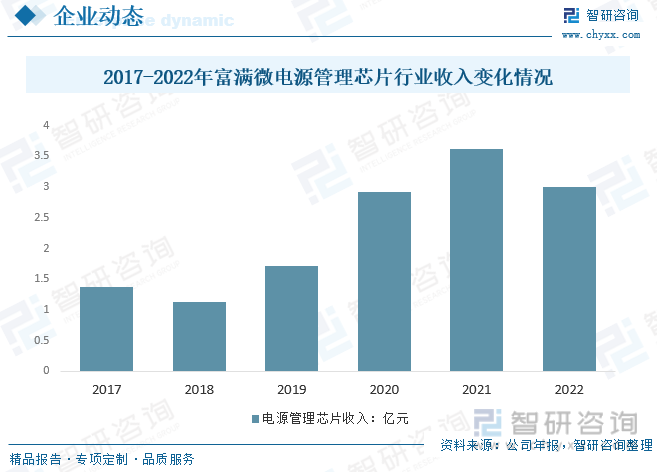

еҜҢж»Ўеҫ®жҳҜдёҖ家专注дәҺй«ҳжҖ§иғҪгҖҒй«ҳе“ҒиҙЁжЁЎжӢҹйӣҶжҲҗз”өи·ҜиҠҜзүҮи®ҫи®Ўз ”еҸ‘гҖҒе°ҒиЈ…гҖҒжөӢиҜ•еҸҠй”Җе”®зҡ„еӣҪ家зә§й«ҳж–°жҠҖжңҜдјҒдёҡеҸҠеӣҪ家鼓еҠұзҡ„йҮҚзӮ№йӣҶжҲҗз”өи·Ҝи®ҫи®ЎдјҒдёҡгҖӮе…¬еҸёдә§е“ҒеҲҶдёәеӣӣеӨ§зұ»пјҢдё»иҰҒж¶өзӣ–и§Ҷйў‘жҳҫзӨәгҖҒж— зәҝйҖҡи®ҜгҖҒеӯҳеӮЁгҖҒз”өжәҗз®ЎзҗҶзӯүеӨҡйЎ№йўҶеҹҹпјҢеӨҡе№ҙжқҘпјҢе…¬еҸёиҮҙеҠӣдәҺжҲҗдёәйӣҶжҲҗз”өи·Ҝз»јеҗҲж–№жЎҲжңҚеҠЎе•ҶпјҢеҗ‘еёӮеңәжҸҗдҫӣзҒөжҙ»зҡ„дә§е“Ғй…ҚзҪ®ж–№жЎҲпјҢд»Ҙж»Ўи¶іе®ўжҲ·зҡ„дёҚеҗҢйңҖжұӮпјҢж №жҚ®е…¬еҸёе№ҙжҠҘжҳҫзӨәпјҢ2022е№ҙе…¬еҸёз”өжәҗз®ЎзҗҶиҠҜзүҮдёҡеҠЎж”¶е…ҘзәҰдёә3.01дәҝе…ғпјҢиҗҘ收еҚ жҜ”дёә39.11%гҖӮ

дёғгҖҒжңӘжқҘдёӯеӣҪз”өжәҗз®ЎзҗҶиҠҜзүҮи®ҫи®ЎиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

1гҖҒй«ҳж•ҲдҪҺиҖ—гҖҒй«ҳзІҫдҪҺеҷӘгҖҒйӣҶжҲҗжҷәиғҪгҖҒз»ҝиүІиҠӮиғҪеҢ–

жңӘжқҘз”өжәҗз®ЎзҗҶиҠҜзүҮе°ҶжңқзқҖй«ҳж•ҲдҪҺиҖ—гҖҒй«ҳзІҫдҪҺеҷӘд»ҘеҸҠйӣҶжҲҗжҷәиғҪгҖҒз»ҝиүІиҠӮиғҪеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮе…¶дёӯпјҢеңЁй«ҳжҖ§иғҪгҖҒй«ҳе“ҒиҙЁжЁЎжӢҹиҠҜзүҮдә§е“Ғзҡ„и®ҫи®ЎдёҠйҒ“еҫӘдҪҺеҠҹиҖ—зҡ„и®ҫи®ЎеҺҹеҲҷпјҢе°ҪйҮҸеі°дҪҺиҠҜзүҮиҮӘиә«зҡ„иғҪйҮҸжҚҹиҖ—пјҢе°ҶдјҡжӣҙжңүеҲ©дәҺиҠӮиғҪ;жӯӨеӨ–жҷ¶зҪ‘еҲ¶йҖ е’Ңе°ҒиЈ…зҺҜиҠӮе°ҶдјҡжӣҙеҠ з¬ҰеҗҲз»ҝиүІзҺҜдҝқж ҮеҮҶгҖӮ

2гҖҒеә“еӯҳй«ҳдјҒгҖҒиҗҘ收жүҝеҺӢгҖҒдҪҺиҝ·иЎҢжғ…延з»ӯ

д»Һ2021е№ҙеә•ејҖе§ӢпјҢд»ҘTIдёәд»ЈиЎЁзҡ„з”өжәҗз®ЎзҗҶиҠҜзүҮйҫҷеӨҙеә“еӯҳе·ІеҮәзҺ°жҳҺжҳҫзҡ„дёҠеҚҮи¶ӢеҠҝпјҢ2022Q3ејҖе§ӢиЎҢдёҡи¶…иҝҮ常规еә“еӯҳж°ҙдҪҚиӯҰжҲ’зәҝгҖӮд»Һз»ҶеҲҶйўҶеҹҹзңӢпјҢж¶Ҳиҙ№з”өеӯҗи®ўеҚ•еҸҠд»·ж јд»ҚжҢҒз»ӯдёӢи·ҢпјҢйҷӨжұҪиҪҰйңҖжұӮз»ҙжҢҒиҫғй«ҳжҷҜж°”еәҰпјҢе·Ҙдёҡе’ҢйҖҡдҝЎйўҶеҹҹи®ўеҚ•йңҖжұӮеҒҸејұд»ҺеҺ»еә“еӯҳзҡ„и§’еәҰпјҢйў„и®ЎдёӢеҚҠе№ҙиЎҢжғ…е°ҶйҖҗжёҗеҘҪиҪ¬гҖӮдё”еӣҪдә§еҺӮе•Ҷ规模иҫғе°ҸпјҢеә“еӯҳз®ЎзҗҶжӣҙзҒөжҙ»пјҢйғЁеҲҶе…¬еҸёе·Іиҝӣе…Ҙеә“еӯҳи°ғж•ҙйҳ¶ж®өгҖӮ

3гҖҒеӣҪдә§еҺӮе•Ҷдә§е“Ғз»“жһ„ж”№е–„гҖҒеёӮеҚ зҺҮжҸҗеҚҮ

иҝ‘е№ҙжқҘеҸ—иҙёжҳ“дәүз«Ҝе’ҢжұҪиҪҰжҷәиғҪеҢ–дёәд»ЈиЎЁзҡ„йңҖжұӮеўһй•ҝеҪұе“ҚпјҢеӣҪеҶ…еҺӮе•Ҷдә§е“ҒеёӮеҚ зҺҮйҖҗжёҗжҸҗй«ҳпјҢеҲҮе…Ҙдҫӣеә”й“ҫжңәдјҡж”ҫеӨ§гҖӮдё”дјҙйҡҸзқҖдә§е“Ғиҝӯд»Је’Ңе·Ҙиүәз§ҜзҙҜпјҢдё»иҰҒеҺӮе•ҶйҖҗжёҗеҗ‘е·ҘдёҡгҖҒжұҪиҪҰгҖҒйҖҡдҝЎзӯүй«ҳз«Ҝеә”з”ЁйўҶеҹҹжү©еұ•гҖӮдҪҶд»Һе®Ҹи§ӮзҺҜеўғжқҘзңӢпјҢиЎҢдёҡе‘Ёжңҹе°ҡжңӘи§Ұеә•пјҢе®Ҹи§Ӯз»ҸжөҺиө°еҗ‘дёҚжҳҺгҖӮйңҖжұӮз« еј•дҫӣз»ҷпјҢдёӢдёҖдёӘжҷҜж°”е‘Ёжңҹд»Қ然йңҖиҰҒи§ӮжңӣеӨ§зҺҜеўғиө°еҗ‘гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪз”өжәҗиҠҜзүҮи®ҫи®ЎиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢз ”з©¶жҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪз”өжәҗиҠҜзүҮи®ҫи®ЎиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢз ”з©¶жҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪз”өжәҗиҠҜзүҮи®ҫи®ЎиЎҢдёҡеёӮеңәе…ЁжҷҜиҜ„дј°еҸҠеҸ‘еұ•и¶ӢеҠҝйў„жөӢз ”з©¶жҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪз”өжәҗиҠҜзүҮи®ҫи®ЎиЎҢдёҡдјҳеҠҝдјҒдёҡиҝҗиҗҘеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪз”өжәҗиҠҜзүҮи®ҫи®ЎиЎҢдёҡжҠ•иө„жңәдјҡдёҺйЈҺйҷ©пјҢ2024-2030е№ҙдёӯеӣҪз”өжәҗиҠҜзүҮи®ҫи®ЎиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪз”өжәҗиҠҜзүҮи®ҫи®ЎиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝпјҡеӣҪдә§дә§е“Ғз»“жһ„ж”№е–„пјҢеёӮеҚ зҺҮжҸҗеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪиҠҜзүҮи®ҫи®ЎиЎҢдёҡе…ЁжҷҜйҖҹи§ҲпјҡдјҒдёҡж•°йҮҸеҝ«йҖҹеўһй•ҝпјҢйўҶеҶӣдјҒдёҡиҝӣе…Ҙе…Ёзҗғдё»жөҒз«һдәүж јеұҖ[еӣҫ]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)