еҶ…е®№жҰӮиҰҒпјҡ2022е№ҙжҲ‘еӣҪиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®еҸҠдҪ“йҮҸдё»иҰҒйӣҶдёӯеңЁеҚҺдёңең°еҢәпјҢиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®152дёӘпјҢејҖдёҡе•ҶдёҡдҪ“йҮҸ1391.3дёҮе№іж–№пјӣеҚҺеҚ—еҢәиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®65дёӘпјҢејҖдёҡе•ҶдёҡдҪ“йҮҸ 511.73дёҮе№іж–№пјӣеҚҺдёӯеҢәиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®58дёӘпјҢејҖдёҡе•ҶдёҡдҪ“йҮҸ 538.12дёҮе№іж–№пјӣиҘҝеҚ—еҢәиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®48дёӘпјҢејҖдёҡе•ҶдёҡдҪ“йҮҸ 437.7дёҮе№іж–№гҖӮ

е…ій”®иҜҚпјҡиҙӯзү©дёӯеҝғеёӮеңә规模гҖҒиҙӯзү©дёӯеҝғеёӮеңәз«һдәүж јеұҖгҖҒиҙӯзү©дёӯеҝғиЎҢдёҡеҸ‘еұ•еүҚжҷҜ

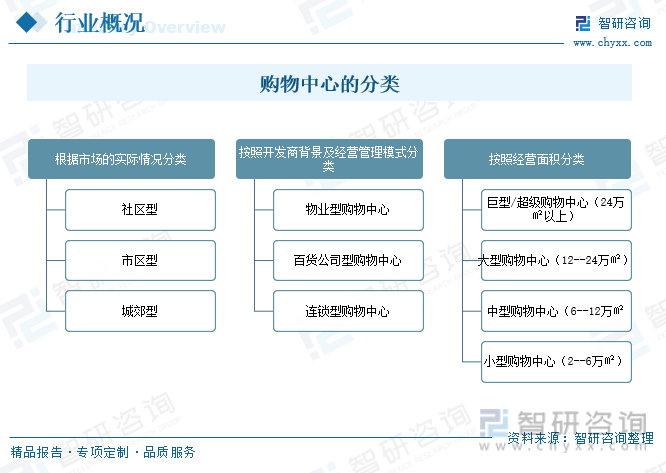

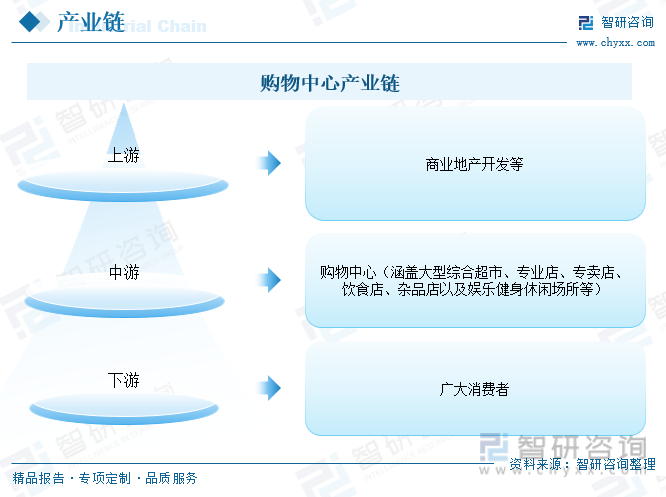

дёҖгҖҒе®ҡд№үеҸҠеҲҶзұ»

иҙӯзү©дёӯеҝғжҳҜеӨҡз§Қйӣ¶е”®еә—й“әгҖҒжңҚеҠЎи®ҫж–ҪйӣҶдёӯеңЁдёҖдёӘе»әзӯ‘зү©еҶ…жҲ–дёҖдёӘеҢәеҹҹеҶ…пјҢеҗ‘ж¶Ҳиҙ№иҖ…жҸҗдҫӣз»јеҗҲжҖ§жңҚеҠЎзҡ„е•ҶдёҡйӣҶеҗҲдҪ“гҖӮиҝҷз§Қе•ҶдёҡйӣҶеҗҲдҪ“еҶ…йҖҡеёёеҢ…еҗ«ж•°еҚҒдёӘз”ҡиҮіж•°зҷҫдёӘжңҚеҠЎеңәжүҖпјҢдёҡжҖҒж¶өзӣ–еӨ§еһӢз»јеҗҲи¶…еёӮгҖҒдё“дёҡеә—гҖҒдё“еҚ–еә—гҖҒйҘ®йЈҹеә—гҖҒжқӮе“Ғеә—д»ҘеҸҠеЁұд№җеҒҘиә«дј‘й—ІеңәжүҖзӯүгҖӮ

ж №жҚ®дёӯеӣҪеёӮеңәзҡ„е®һйҷ…жғ…еҶөпјҢе°Ҷиҙӯзү©дёӯеҝғеҲҶдёәзӨҫеҢәеһӢгҖҒеёӮеҢәеһӢгҖҒеҹҺйғҠеһӢдёүзұ»пјӣжҢүз…§ејҖеҸ‘е•ҶиғҢжҷҜеҸҠз»ҸиҗҘз®ЎзҗҶжЁЎејҸеҲҶдёәзү©дёҡеһӢиҙӯзү©дёӯеҝғгҖҒзҷҫиҙ§е…¬еҸёеһӢиҙӯзү©дёӯеҝғгҖҒиҝһй”ҒеһӢиҙӯзү©дёӯеҝғдёүзұ»пјӣжҢүз…§йқўз§ҜеҸҜд»ҘеҲҶдёәе·ЁеһӢ/и¶…зә§иҙӯзү©дёӯеҝғпјҲ24дёҮгҺЎд»ҘдёҠпјүгҖҒеӨ§еһӢиҙӯзү©дёӯеҝғпјҲ12--24дёҮгҺЎпјүгҖҒдёӯеһӢиҙӯзү©дёӯеҝғпјҲ6--12дёҮгҺЎпјүгҖҒе°ҸеһӢиҙӯзү©дёӯеҝғпјҲ2--6дёҮгҺЎпјүгҖӮ

дәҢгҖҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

иҙӯзү©дёӯеҝғжҳҜеёӮеңәзҡ„дё»дҪ“пјҢдҪҶеҗҢж—¶пјҢд№ҹдёҚиғҪз®ҖеҚ•зҡ„дҫқйқ еёӮеңәиҝҷеҸӘжүӢжқҘе®һзҺ°иҝҷдёӘдә§дёҡзҡ„еҒҘеә·еҸ‘еұ•гҖӮеҜ№дәҺиҙӯзү©дёӯеҝғдә§дёҡиҖҢиЁҖпјҢдјҳеҢ–иө„жәҗй…ҚзҪ®иҝҳйңҖиҰҒдҫқжүҳж”ҝзӯ–иҝҷеҸӘжүӢгҖӮеӣ дёәиҙӯзү©дёӯеҝғжҳҜе®һдҪ“йӣ¶е”®пјҢзәҝдёӢж¶Ҳиҙ№зҡ„дё»жё йҒ“гҖӮ

йҡҸзқҖз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңз”ҹжҙ»е“ҒиҙЁзҡ„дёҚж–ӯжҸҗй«ҳпјҢдәә们еҜ№е‘Ёиҫ№з”ҹжҙ»зҺҜеўғи®ҫж–Ҫзҡ„иҰҒжұӮд№ҹи¶ҠжқҘи¶Ҡй«ҳгҖӮеңЁиҙӯзү©дҪ“йӘҢдёӯпјҢдәә们жӣҙеӨҡең°е…іжіЁиҙӯзү©дёӯеҝғзҡ„зҺҜеўғж°ӣеӣҙпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„зӨҫеҢәиҙӯзү©дёӯеҝғгҖҒең°еҢәиҙӯзү©дёӯеҝғгҖҒдё»йўҳиҙӯзү©дёӯеҝғзӯүе•ҶеңәжЁЎејҸеҮәзҺ°еңЁдәә们зҡ„з”ҹжҙ»дёӯгҖӮ

з–«жғ…и®©дәә们зҡ„ж¶Ҳиҙ№и§ӮеҸ‘з”ҹдәҶеҸҳеҢ–пјҢд»ҘеҫҖиҙӯзү©дёӯеҝғзҡ„й«ҳдәәжөҒйҮҸгҖҒеҜҶйӣҶдәәзҫӨзӯүдјҳеҠҝиў«ж¶Ҳиҙ№иҖ…жүҖеҺҢжҒ¶пјҢжӣҙеӨҡдәәйҖүжӢ©зәҝдёҠиҙӯзү©пјҢзҰ»зәҝзҡ„иҙӯзү©е’ҢеЁұд№җйңҖжұӮеӨ§е№…еҮҸе°‘гҖӮ2022е№ҙжҲ‘еӣҪиҙӯзү©дёӯеҝғејҖдёҡж•°йҮҸйҷҚиҮіеҺҶеҸІж–°дҪҺпјҢејҖдёҡж•°йҮҸдёә366дёӘпјҢиҫғ2021е№ҙпјҢж•°йҮҸеҮҸе°‘181дёӘпјҢеҗҢжҜ”дёӢйҷҚ33.09%пјҢдҪ“йҮҸеҮҸе°‘1506дёҮе№іж–№зұіпјҢеҗҢжҜ”дёӢйҷҚ31.47%гҖӮ

пјҲжіЁпјҡ1гҖҒз»ҹи®ЎиҢғеӣҙдёәе…ЁеӣҪ368дёӘеҹҺеёӮпјҲдёҚеҗ«жёҜжҫіеҸ°пјүз®Ўиҫ–иЎҢж”ҝеҢәеҶ…пјҢе•Ҷдёҡе»әзӯ‘йқўз§Ҝ3дёҮж–№еҸҠд»ҘдёҠеңЁ2022е№ҙејҖдёҡзҡ„иҙӯзү©дёӯеҝғпјӣ2гҖҒз»ҹи®Ўж•°жҚ®еҢ…еҗ«ж–°еўһејҖдёҡйЎ№зӣ®еҸҠеӯҳйҮҸж”№йҖ ејҖдёҡйЎ№зӣ®пјӣ3гҖҒз»ҹи®Ўж—¶й—ҙжҲӘжӯўиҮі2023е№ҙ1жңҲ10ж—ҘгҖӮпјү

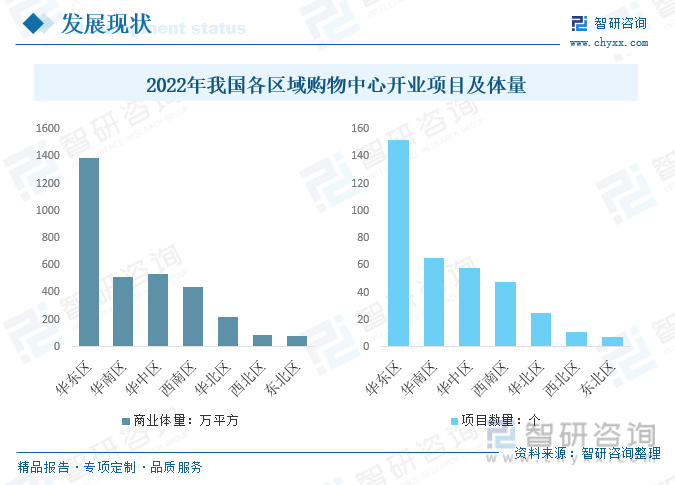

2022е№ҙжҲ‘еӣҪиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®еҸҠдҪ“йҮҸдё»иҰҒйӣҶдёӯеңЁеҚҺдёңең°еҢәпјҢиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®152дёӘпјҢејҖдёҡе•ҶдёҡдҪ“йҮҸ1391.3дёҮе№іж–№пјӣеҚҺеҚ—еҢәиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®65дёӘпјҢејҖдёҡе•ҶдёҡдҪ“йҮҸ511.73дёҮе№іж–№пјӣеҚҺдёӯеҢәиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®58дёӘпјҢејҖдёҡе•ҶдёҡдҪ“йҮҸ538.12дёҮе№іж–№пјӣиҘҝеҚ—еҢәиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®48дёӘпјҢејҖдёҡе•ҶдёҡдҪ“йҮҸ 437.7дёҮе№іж–№гҖӮ

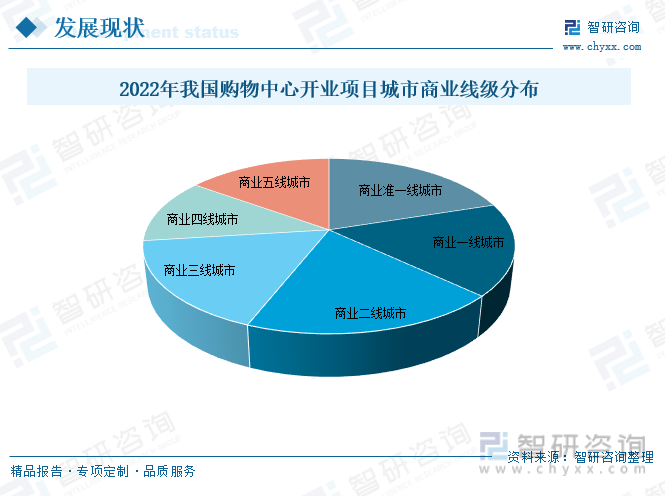

д»Һ2022е№ҙжҲ‘еӣҪиҙӯзү©дёӯеҝғж–°ејҖдёҡйЎ№зӣ®еҲҶеёғжқҘзңӢпјҢй«ҳзәҝзә§еҹҺеёӮд»ҚжҳҜе•Ҷдёҡдё»еҠӣеёӮеңәпјҢиҒҡйӣҶеәҰжҳҺжҳҫй«ҳдәҺдҪҺзәҝзә§еҹҺеёӮгҖӮ2022е№ҙжҲ‘еӣҪе•ҶдёҡеҮҶдёҖзәҝеҹҺеёӮиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®еҚ 20%пјӣе•ҶдёҡдёҖзәҝеҹҺеёӮиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®еҚ 17%пјӣе•ҶдёҡдәҢзәҝеҹҺеёӮиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®еҚ 19%пјӣе•ҶдёҡдёүзәҝеҹҺеёӮиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®еҚ 17%пјӣе•ҶдёҡеӣӣзәҝеҹҺеёӮиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®еҚ 12%пјӣе•Ҷдёҡдә”зәҝеҹҺеёӮиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®еҚ 15%гҖӮ

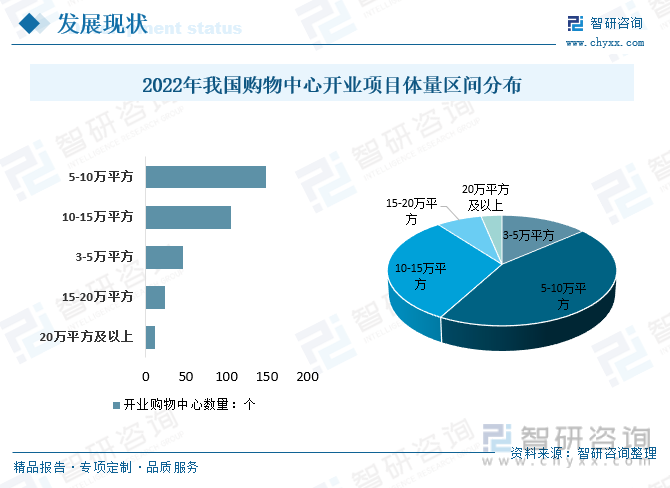

2022е№ҙпјҢжҲ‘еӣҪиҙӯзү©дёӯеҝғејҖдёҡйЎ№зӣ®дҪ“йҮҸеҢәй—ҙдё»иҰҒйӣҶдёӯеңЁ5-15дёҮе№іж–№пјҢеҗҲи®ЎеҚ иҝ‘80%зҡ„д»ҪйўқпјҢ5-10дёҮе№іж–№иҙӯзү©дёӯеҝғејҖдёҡ149дёӘпјҢеҚ 44.35%пјӣ10-15дёҮе№іж–№иҙӯзү©дёӯеҝғејҖдёҡ106дёӘпјҢеҚ 31.55%пјӣ3-5дёҮе№іж–№иҙӯзү©дёӯеҝғејҖдёҡ46дёӘпјҢеҚ 13.69%пјӣ15-20дёҮе№іж–№иҙӯзү©дёӯеҝғејҖдёҡ24дёӘпјҢеҚ 7.14%пјӣ20дёҮе№іж–№еҸҠд»ҘдёҠиҙӯзү©дёӯеҝғејҖдёҡ11дёӘпјҢеҚ 3.27%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҙӯзү©дёӯеҝғиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢ

дёүгҖҒдә§дёҡй“ҫ

1гҖҒдә§дёҡй“ҫз»“жһ„

иҙӯзү©дёӯеҝғдә§дёҡй“ҫдёҠжёёжҳҜе•Ҷдёҡең°дә§пјӣдёӯжёёжҳҜиҙӯзү©дёӯеҝғпјҢж¶өзӣ–еӨ§еһӢз»јеҗҲи¶…еёӮгҖҒдё“дёҡеә—гҖҒдё“еҚ–еә—гҖҒйҘ®йЈҹеә—гҖҒжқӮе“Ғеә—д»ҘеҸҠеЁұд№җеҒҘиә«дј‘й—ІеңәжүҖзӯүпјӣдёӢжёёжҳҜе№ҝеӨ§ж¶Ҳиҙ№иҖ…гҖӮ

2гҖҒдёҠжёё-е•Ҷдёҡең°дә§ејҖеҸ‘

е•Ҷдёҡең°дә§жҳҜжҢҮеңЁеҹҺеёӮдёӯеҝғеҢәеҹҹжҲ–еҹҺеёӮе‘Ёиҫ№зҡ„е•ҶдёҡеҢәеҹҹеҶ…пјҢд»Ҙе•ҶдёҡиЎҢдёәдёәдё»иҰҒзӣ®зҡ„иҖҢе»әйҖ зҡ„ең°дә§гҖӮе®ғеҢ…жӢ¬иҙӯзү©дёӯеҝғгҖҒи¶…еёӮгҖҒй…’еә—гҖҒеҠһе…¬жҘјгҖҒйӣ¶е”®еә—гҖҒйӨҗеҺ…гҖҒеЁұд№җеңәжүҖгҖҒеҢ»з–—жңәжһ„зӯүдёҚеҗҢзұ»еһӢзҡ„е•Ҷдёҡе»әзӯ‘гҖӮе•Ҷдёҡең°дә§жҳҜеҹҺеёӮз»ҸжөҺеҸ‘еұ•зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶпјҢеҜ№дәҺеҹҺеёӮзҡ„з»ҸжөҺеҸ‘еұ•е’ҢзӨҫдјҡиҝӣжӯҘе…·жңүйҮҚиҰҒзҡ„дҪңз”ЁгҖӮ

иҙӯзү©дёӯеҝғжҳҜе•Ҷдёҡең°дә§еә”з”Ёзҡ„дё»иҰҒеҪўејҸпјҢ2022е№ҙжҲ‘еӣҪе•ҶдёҡиҗҘдёҡз”ЁжҲҝж–Ҫе·Ҙйқўз§Ҝ79966.11дёҮе№іж–№зұіпјҢж–°ејҖе·Ҙж–Ҫе·Ҙйқўз§ҜзҙҜи®ЎеҖј8194.56дёҮе№іж–№зұіпјҢз«Је·Ҙйқўз§ҜзҙҜи®ЎеҖј6799.58дёҮе№іж–№зұіпјӣ2023е№ҙеүҚдёүеӯЈеәҰпјҢжҲ‘еӣҪе•ҶдёҡиҗҘдёҡз”ЁжҲҝж–Ҫе·Ҙйқўз§Ҝ70825дёҮе№іж–№зұіпјҢж–°ејҖе·Ҙж–Ҫе·Ҙйқўз§ҜзҙҜи®ЎеҖј4910.3дёҮе№іж–№зұіпјҢз«Је·Ҙйқўз§ҜзҙҜи®ЎеҖј3468.64дёҮе№іж–№зұігҖӮ

3гҖҒдёӢжёё-ж¶Ҳиҙ№иҖ…

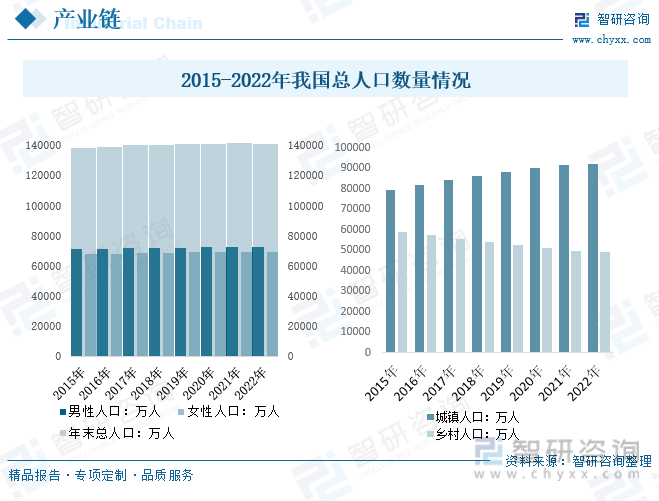

иҙӯзү©дёӯеҝғдҪңдёәдёҖдёӘиҙӯзү©з©әй—ҙеҸҠеҶ…е®№иҪҪдҪ“пјҢеҸҜд»ҘдёҺеҫҲеӨҡдёңиҘҝз»“еҗҲпјҢжҳҜж»Ўи¶ідәә们ж¶Ҳиҙ№йңҖжұӮзҡ„иҙӯзү©еңәжүҖгҖӮ2022е№ҙжң«пјҢжҲ‘еӣҪжҖ»дәәеҸЈ141175дёҮдәәпјҢе…¶дёӯпјҡз”·жҖ§дәәеҸЈ72206дёҮдәәпјҢеҘіжҖ§дәәеҸЈ68969дёҮдәәпјӣеҹҺй•ҮдәәеҸЈ92071дёҮдәәпјҢд№Ўжқ‘дәәеҸЈ49104дёҮдәәгҖӮ

еӣӣгҖҒиЎҢдёҡеҸ‘еұ•иғҢжҷҜ

1гҖҒзӣёе…іж”ҝзӯ–

еҸ—дёүе№ҙз–«жғ…еҪұе“ҚпјҢж¶Ҳиҙ№иҖ…иЎҢдёәжЁЎејҸзҡ„ж”№еҸҳпјҢд»ҘеҸҠ科жҠҖзҡ„еҸ‘еұ•пјҢеҪ“дёӢиҙӯзү©дёӯеҝғйқўдёҙж–°зҡ„жҢ‘жҲҳгҖӮеӣҪ家еҸҠең°еҢәж”ҝеәңеҸҠзӣёе…ійғЁй—Ёзӣёз»§еҮәеҸ°дәҶдёҖзі»еҲ—ж”ҝзӯ–еҜ№иЎҢдёҡиҝӣиЎҢеӨ§еҠӣжү¶жҢҒпјҢй’ҲеҜ№дә§дёҡеҸ‘еұ•зҡ„ж”ҝзӯ–规еҲ’дёҚж–ӯеҮәзӮүпјҢдёәиҙӯзү©дёӯеҝғзҡ„еҸ‘еұ•жҸҗдҫӣдәҶиүҜеҘҪзҡ„ж”ҝзӯ–зҺҜеўғгҖӮ

2гҖҒз»ҸжөҺзҺҜеўғ

1пјүгҖҒз”ҹдә§жҖ»еҖј

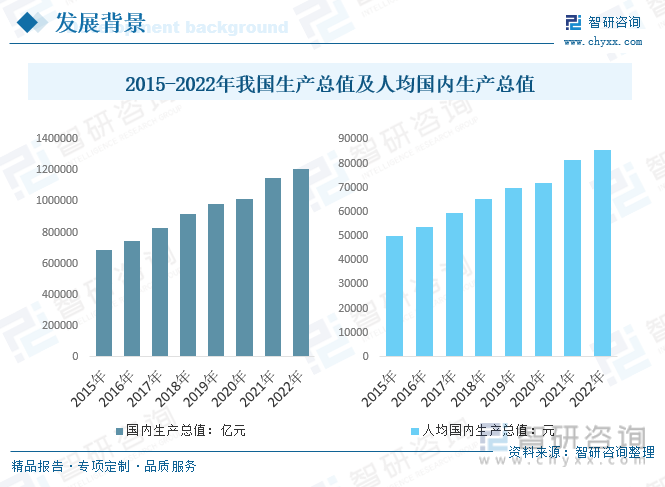

еңЁе®Ҹи§Ӯз»ҸжөҺеұӮйқўдёҠпјҢеӣҪеҶ…з”ҹдә§жҖ»еҖје’ҢзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқжңүзӣёдә’еҪұе“ҚпјҢзӣёдә’дҝғиҝӣзҡ„е…ізі»гҖӮеӣҪеҶ…з”ҹдә§жҖ»еҖјеўһй•ҝж—¶пјҢжҷ®йҖҡдәәж°‘зҡ„收е…Ҙж°ҙе№іжҸҗй«ҳпјҢзӨҫдјҡж¶Ҳиҙ№е“Ғйӣ¶е”®жҖ»йўқд№ҹдјҡйҖҗжӯҘжҸҗй«ҳгҖӮ

иҙӯзү©дёӯеҝғеҸ‘еұ•зҡ„жҙ»и·ғеәҰжҳҜеҹҺеёӮз»ҸжөҺз№ҒиҚЈзҡ„зӣҙи§ӮиЎЁзҺ°пјҢжҜҸдёӘеҹҺеёӮзҡ„иҙӯзү©дёӯеҝғиҙЎзҢ®еҠӣеқҮеҖје’ҢеҹҺеёӮGDPжҲҗжӯЈзӣёе…іе…ізі»пјҢеҚіз»ҸжөҺи¶ҠеҸ‘иҫҫзҡ„еҹҺеёӮе’Ңең°еҢәпјҢиҙӯзү©дёӯеҝғеҜ№дәҺз»ҸжөҺзӨҫдјҡзҡ„иҙЎзҢ®еҠӣи¶ҠеӨ§гҖӮиҝ‘е№ҙжқҘпјҢжҲ‘еӣҪз”ҹдә§жҖ»еҖјеҸҠдәәеқҮз”ҹдә§жҖ»еҖје‘Ҳеўһй•ҝи¶ӢеҠҝпјҢ2022е№ҙжҲ‘еӣҪеӣҪеҶ…з”ҹдә§жҖ»еҖј1210207.2дәҝе…ғпјҢиҫғ2021е№ҙеўһй•ҝ60970.2дәҝе…ғпјӣдәәеқҮеӣҪеҶ…з”ҹдә§жҖ»еҖј85698е…ғпјҢиҫғ2021е№ҙеўһй•ҝ4328е…ғгҖӮ

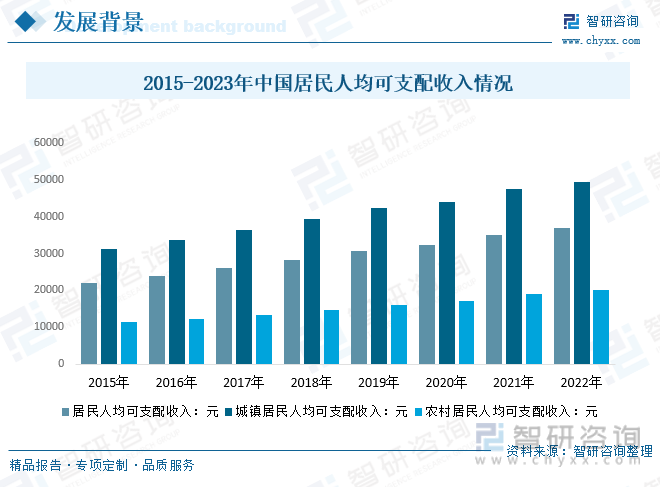

2пјүгҖҒеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙ

收е…ҘжҳҜж¶Ҳиҙ№зҡ„еҹәзЎҖе’ҢеүҚжҸҗпјҢеҸҢж–№е‘ҲжӯЈжҜ”зҡ„е…ізі»пјҢ收е…Ҙи¶Ҡй«ҳж¶Ҳиҙ№д№ҹи¶Ҡй«ҳгҖӮиҝ‘е№ҙжқҘдёҚж–ӯејҖдёҡзҡ„иҙӯзү©дёӯеҝғжӯЈжҳҜжңҖеҘҪзҡ„еҸҚеә”гҖӮз»ҸжөҺеҠҝжҖҒеҸ‘еұ•иҝ…зҢӣпјҢеҸҜи§ҒеёӮж°‘зҡ„з”ҹжҙ»ж°ҙе№ігҖҒз»ҸжөҺ收е…Ҙе№ізЁігҖҒзЁідёӯеҗ‘еҘҪгҖӮ2023е№ҙдёҖеӯЈеәҰе…ЁеӣҪе…ЁеӣҪеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёӯдҪҚж•°8895е…ғпјҢеўһй•ҝ4.6%гҖӮе…¶дёӯпјҢеҹҺй•Үеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёӯдҪҚж•°12175е…ғпјҢеўһй•ҝ3.9%пјӣеҶңжқ‘еұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…ҘдёӯдҪҚж•°4864е…ғпјҢеўһй•ҝ5.6%гҖӮ

дә”гҖҒиЎҢдёҡеҸ‘еұ•еҺҶзЁӢ

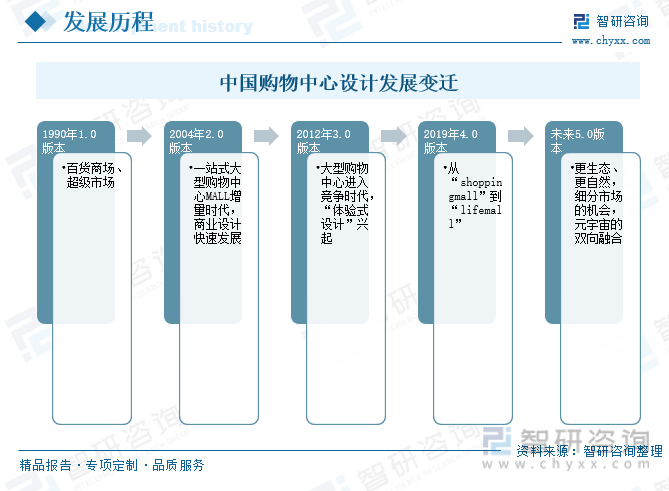

иҙӯзү©дёӯеҝғеј•е…ҘдёӯеӣҪпјҢе·ІжңүдёҠзҷҫе№ҙеҺҶеҸІпјҢеҢ—дә¬гҖҒдёҠжө·е’ҢйҰҷжёҜеқҮжңүж·ұеҺҡзҡ„е•ҶдёҡжІүж·ҖгҖӮж”№йқ©ејҖж”ҫд»ҘжқҘпјҢиҙӯзү©дёӯеҝғеңЁдёӯеӣҪз”ҹж №еҸ‘иҠҪпјҢеҚҺеҚ—е•Ҷдёҡдё»иҰҒеҸ—йҰҷжёҜиҙӯзү©дёӯеҝғеҪұе“Қиҫҗе°„пјҢеҚҺдёңгҖҒеҚҺеҢ—е’ҢеҚҺиҘҝеӣҙз»•дёҠжө·гҖҒеҢ—дә¬е’ҢжҲҗйғҪпјҢеҗ„иҮӘ蓬еӢғеҸ‘еұ•гҖӮдёҚеҗҢж—¶жңҹпјҢе‘ҲзҺ°д»ҘдёӢдёҚеҗҢзү№зӮ№гҖӮ

иҙӯзү©дёӯеҝғжҳҜе•Ҷдёҡз©әй—ҙдёӯжңҖ具规模дҪ“йҮҸе’ҢеӨҚжқӮжҖ§зҡ„еҪўејҸпјҢе®ғеҸҚжҳ дәҶдёҖдёӘж—¶д»ЈжңҖеҸ—иҝҪжҚ§зҡ„йӣ¶е”®ж¶Ҳиҙ№жЁЎејҸгҖӮеӨ§еһӢиҙӯзү©дёӯеҝғеңЁиҝҮеҺ»20е№ҙй—ҙеҸ‘з”ҹдәҶж·ұеҲ»еҸҳеҢ–пјҢйҖҗжӯҘд»Һе•Ҷе“Ғзҙ§зјәе№ҙд»Јдҫқжүҳиҙ§зү©жң¬иә«зҡ„е”®еҚ–жң¬иҙЁе’Ңд»“еӮЁејҸе”®еҚ–еҪўејҸпјҢиҪ¬еҸҳдёәд»Ҙдәәдёәжң¬дҫқжүҳе•Ҷе“Ғзҡ„еӨҡеңәжҷҜжіӣж¶Ҳиҙ№з”ҹжҙ»ж–№ејҸиҒҡйӣҶең°гҖӮ

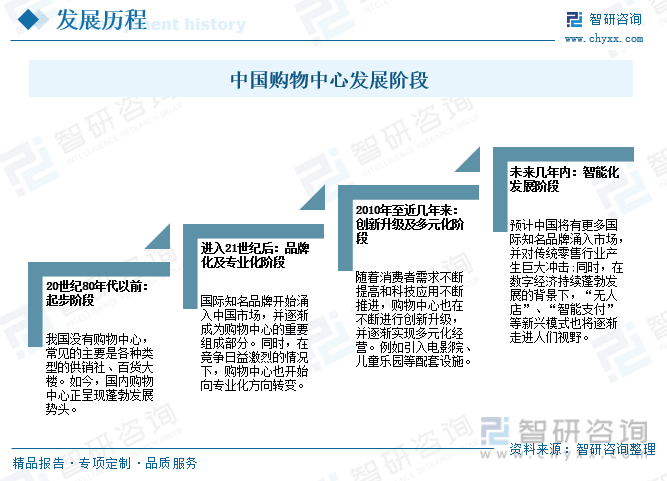

20дё–зәӘ80е№ҙд»Јд»ҘеүҚпјҢжҲ‘еӣҪжІЎжңүиҙӯзү©дёӯеҝғпјҢеёёи§Ғзҡ„дё»иҰҒжҳҜеҗ„з§Қзұ»еһӢзҡ„дҫӣй”ҖзӨҫгҖҒзҷҫиҙ§еӨ§жҘјгҖӮеҰӮд»ҠпјҢеӣҪеҶ…иҙӯзү©дёӯеҝғжӯЈе‘ҲзҺ°и“¬еӢғеҸ‘еұ•еҠҝеӨҙгҖӮиҝӣе…Ҙ21дё–зәӘеҗҺпјҢеӣҪйҷ…зҹҘеҗҚе“ҒзүҢејҖе§Ӣж¶Ңе…ҘдёӯеӣҪеёӮеңәпјҢ并йҖҗжёҗжҲҗдёәиҙӯзү©дёӯеҝғзҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮеҗҢж—¶пјҢеңЁз«һдәүж—ҘзӣҠжҝҖзғҲзҡ„жғ…еҶөдёӢпјҢиҙӯзү©дёӯеҝғд№ҹејҖе§Ӣеҗ‘дё“дёҡеҢ–ж–№еҗ‘иҪ¬еҸҳгҖӮиҝ‘еҮ е№ҙжқҘпјҢйҡҸзқҖж¶Ҳиҙ№иҖ…йңҖжұӮдёҚж–ӯжҸҗй«ҳе’Ң科жҠҖеә”з”ЁдёҚж–ӯжҺЁиҝӣпјҢиҙӯзү©дёӯеҝғд№ҹеңЁдёҚж–ӯиҝӣиЎҢеҲӣж–°еҚҮзә§пјҢ并йҖҗжёҗе®һзҺ°еӨҡе…ғеҢ–з»ҸиҗҘгҖӮдҫӢеҰӮеј•е…Ҙз”өеҪұйҷўгҖҒе„ҝз«Ҙд№җеӣӯзӯүй…ҚеҘ—и®ҫж–ҪгҖӮжңӘжқҘеҮ е№ҙеҶ…пјҢйў„и®ЎдёӯеӣҪе°ҶжңүжӣҙеӨҡеӣҪйҷ…зҹҘеҗҚе“ҒзүҢж¶Ңе…ҘеёӮеңәпјҢ并еҜ№дј з»ҹйӣ¶е”®иЎҢдёҡдә§з”ҹе·ЁеӨ§еҶІеҮ»;еҗҢж—¶пјҢеңЁж•°еӯ—з»ҸжөҺжҢҒз»ӯ蓬еӢғеҸ‘еұ•зҡ„иғҢжҷҜдёӢпјҢвҖңж— дәәеә—вҖқгҖҒвҖңжҷәиғҪж”Ҝд»ҳвҖқзӯүж–°е…ҙжЁЎејҸд№ҹе°ҶйҖҗжёҗиө°иҝӣдәә们и§ҶйҮҺгҖӮ

е…ӯгҖҒз«һдәүж јеұҖ

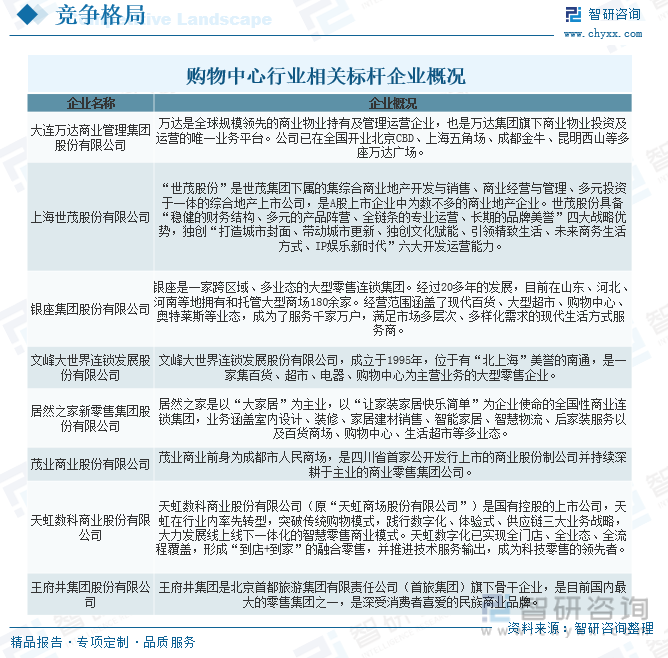

1гҖҒиҙӯзү©дёӯеҝғиЎҢдёҡзӣёе…іж ҮжқҶдјҒдёҡ

дёҠдё–зәӘд№қеҚҒе№ҙд»ЈпјҢзҷҫиҙ§е•ҶеңәжҳҜдәә们иҙӯд№°й«ҳз«Ҝе•Ҷе“Ғзҡ„дё»иҰҒеңәжүҖпјҢе…·жңүвҖң规模еӨ§гҖҒе•Ҷе“Ғе…ЁвҖқзҡ„зү№зӮ№пјҢдёҡжҖҒйҷӨдәҶж¶өзӣ–жңҚиЈ…гҖҒеҢ–еҰҶе“Ғй…ҚйҘ°гҖҒе„ҝз«Ҙз”Ёе“ҒгҖҒй»„йҮ‘зҸ е®қгҖҒ家з”өзӯүеӨ–пјҢиҝҳеҢ…жӢ¬еҪ“ж—¶жөҒиЎҢзҡ„еЁұд№җдёҡжҖҒпјҢеҰӮжәңеҶ°еңәгҖҒеҪұйҷўгҖҒжёёд№җеҹҺзӯүгҖӮд№қеҚҒе№ҙд»ЈпјҢд»Ҙж·ұеңіеӣҪиҙёгҖҒеӨ©иҷ№зҷҫиҙ§дёәд»ЈиЎЁзҡ„зҷҫиҙ§дёҡиҝ…йҖҹеҸ‘еұ•гҖӮеҗҢжңҹеӨ–иө„йӣ¶е”®дёҡеҠ еҝ«иҝӣе…ҘдёӯеӣҪпјҢжҲ‘еӣҪиҙӯзү©дёӯеҝғиЎҢдёҡз«һдәүйҖҗжёҗеҠ еү§гҖӮжҲӘжӯўзӣ®еүҚпјҢжҲ‘еӣҪиҙӯзү©дёӯеҝғиЎҢдёҡзӣёе…іж ҮжқҶдјҒдёҡжңүеӨ§иҝһдёҮиҫҫе•Ҷдёҡз®ЎзҗҶйӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒдёҠжө·дё–иҢӮиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒ银еә§йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒж–Үеі°еӨ§дё–з•Ңиҝһй”ҒеҸ‘еұ•иӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеұ…然д№Ӣ家新йӣ¶е”®йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒиҢӮдёҡе•ҶдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒеӨ©иҷ№ж•°з§‘е•ҶдёҡиӮЎд»Ҫжңүйҷҗе…¬еҸёгҖҒзҺӢеәңдә•йӣҶеӣўиӮЎд»Ҫжңүйҷҗе…¬еҸёзӯүзӯүгҖӮ

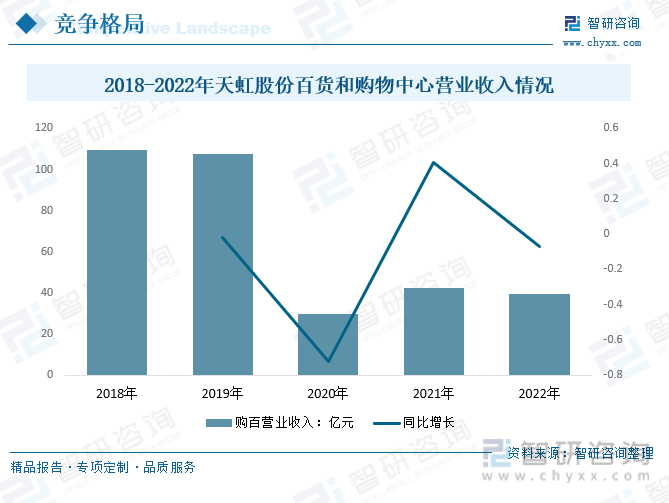

2гҖҒд»ЈиЎЁдјҒдёҡ-еӨ©иҷ№иӮЎд»Ҫ

еӨ©иҷ№иӮЎд»Ҫдё»иҗҘдёҡеҠЎжңүе№іеҸ°еһӢдёҺеһӮзӣҙеһӢдёӨзұ»гҖӮе№іеҸ°еһӢдёҡеҠЎдёәзҷҫиҙ§е’Ңиҙӯзү©дёӯеҝғпјҢд»ҘиҒ”иҗҘгҖҒз§ҹиөҒзӯүеҗҲдҪңжЁЎејҸдёәдё»пјӣеһӮзӣҙеһӢдёҡеҠЎдёәи¶…еёӮпјҢдё»иҰҒжҳҜиҮӘиҗҘжЁЎејҸгҖӮеӨ©иҷ№зҷҫиҙ§жҸҗдҫӣе“ҒиҙЁгҖҒж—¶е°ҡзҡ„е•Ҷе“Ғе’ҢдјҳиҙЁзҡ„з”ҹжҙ»жңҚеҠЎпјҢжҢҒз»ӯиҝӣиЎҢдёӯй«ҳз«ҜеҚҮзә§жҲ–иҪ¬еһӢпјӣеӨ©иҷ№иҙӯзү©дёӯеҝғе®ҡдҪҚдёәз•…дә«ж¬ўд№җж—¶е…үзҡ„ж—¶е°ҡз”ҹжҙ»дёӯеҝғпјҢеҢ…еҗ«еҗғе–қзҺ©д№җгҖҒж—¶е°ҡйӣ¶е”®гҖҒе„ҝз«ҘжҲҗй•ҝгҖҒдҫҝеҲ©з”ҹжҙ»еӣӣеӨ§еҶ…е®№пјҢ并йҖҡиҝҮжү“йҖ зү№иүІдё»йўҳиЎ—еҢәеҚҮзә§йЎҫе®ўдҪ“йӘҢпјӣеӨ©иҷ№и¶…еёӮе®ҡдҪҚдёӯй«ҳз«ҜгҖҒж•°еӯ—еҢ–гҖҒдҪ“йӘҢејҸзҡ„з”ҹжҙ»и¶…еёӮпјҢж»Ўи¶ідёӯдә§е®¶еәӯз”ҹжҙ»жүҖйңҖпјҢйҖҡиҝҮжҸҗдҫӣе“ҒиҙЁгҖҒеҒҘеә·гҖҒй«ҳжҖ§д»·жҜ”зҡ„е•Ҷе“Ғд»ҘеҸҠзҺ°еңәзү№иүІжңҚеҠЎдёҺдҪ“йӘҢпјҢдёәж¶Ҳиҙ№иҖ…жҸҗдҫӣе“ҒиҙЁеҒҘеә·з”ҹжҙ»и§ЈеҶіж–№жЎҲгҖӮ

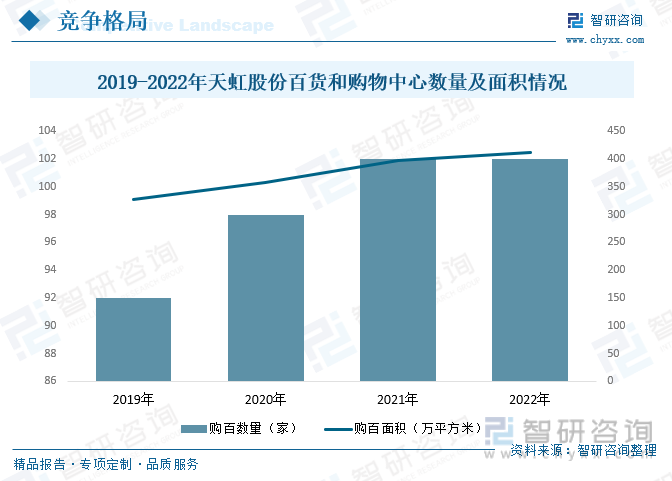

2022е№ҙеӨ©иҷ№иӮЎд»Ҫжңүзҷҫиҙ§е’Ңиҙӯзү©дёӯеҝғе…ұ102家пјҢдёҺ2021е№ҙжҢҒе№іпјӣзҷҫиҙ§е’Ңиҙӯзү©дёӯеҝғйқўз§Ҝе…ұ411.14дёҮе№іж–№зұіпјҢиҫғ2021е№ҙеўһй•ҝ14.04дёҮе№іж–№зұігҖӮ

д»ҺиҗҘдёҡ收е…ҘжқҘзңӢпјҢ2018е№ҙпјҢеӨ©иҷ№иӮЎд»Ҫзҷҫиҙ§е’Ңиҙӯзү©дёӯеҝғиҗҘдёҡ收е…ҘиҫҫеҲ°107.67дәҝе…ғпјҢ2019е№ҙдёә107.67дәҝе…ғпјҢ2020е№ҙз–«жғ…еҪұе“ҚпјҢзҷҫиҙ§е’Ңиҙӯзү©дёӯеҝғиҗҘдёҡ收е…ҘдёӢйҷҚиҮі30.01дәҝе…ғпјҢ2021е№ҙеҮәзҺ°е°Ҹе№…еӣһеҚҮпјҢзҷҫиҙ§е’Ңиҙӯзү©дёӯеҝғиҗҘдёҡ收е…Ҙдёә42.2дәҝе…ғпјҢ2022е№ҙдёә39.31дәҝе…ғгҖӮ

дёғгҖҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ

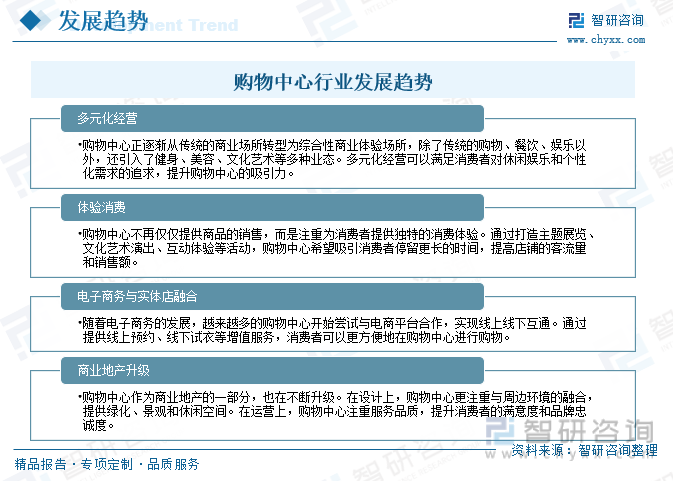

иҙӯзү©дёӯеҝғжҳҜе•Ҷдёҡе“ҒзүҢе’ҢзәҝдёӢжё йҒ“зҡ„йӣҶиҒҡең°пјҢжҳҜе…‘зҺ°дәәж°‘зҫҺеҘҪз”ҹжҙ»зҡ„жЎҘеӨҙе ЎпјҢжӣҙжҳҜз№ҒиҚЈеҹҺеёӮе•Ҷдёҡз»ҸжөҺгҖҒж”№е–„еҹәзЎҖи®ҫж–Ҫе’ҢжңҚеҠЎзҺҜеўғгҖҒжҸҗеҚҮжөҒйҖҡеҫӘзҺҜж•ҲзҺҮе’Ңж¶Ҳиҙ№жүҝиҪҪеҠӣзҡ„йҮҚиҰҒиҪҪдҪ“гҖӮ

иҙӯзү©дёӯеҝғдҪңдёәдёҖз§ҚйӣҶиҙӯзү©гҖҒйӨҗйҘ®гҖҒеЁұд№җзӯүеӨҡеҠҹиғҪдәҺдёҖдҪ“зҡ„з»јеҗҲжҖ§е•ҶдёҡеҪўжҖҒпјҢз»ҷдәә们зҡ„иҙӯзү©гҖҒдј‘й—ІгҖҒеЁұд№җеёҰжқҘдәҶдҫҝеҲ©пјҢж”№еҸҳдәҶдәә们зҡ„ж¶Ҳиҙ№д№ жғҜе’Ңз”ҹжҙ»ж–№ејҸгҖӮйҡҸзқҖз»ҸжөҺзҡ„еҸ‘еұ•е’Ңдәәж°‘з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢжҲ‘еӣҪиҙӯзү©дёӯеҝғиЎҢдёҡиҝҺжқҘдәҶеҝ«йҖҹзҡ„еҸ‘еұ•пјҢжҲҗдёәеҹҺеёӮе•ҶдёҡеҸ‘еұ•зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮдҪҶиҝ‘е№ҙжқҘпјҢж¶Ҳиҙ№иҖ…ж—ҘзӣҠжҲҗзҶҹзҡ„иҙӯзү©йҖ»иҫ‘пјҢдҫӢеҰӮжҜ”иҫғиҙӯзү©гҖҒзәҝдёҠзәҝдёӢз»“еҗҲиҙӯзү©д»ҘеҸҠзӨҫдәӨеҢ–иҙӯзү©дҪ“йӘҢзӯүйңҖжұӮпјҢеҜ№зәҝдёӢиҙӯзү©дёӯеҝғжҸҗеҮәдәҶжӣҙй«ҳзҡ„иҰҒжұӮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪиҙӯзү©дёӯеҝғиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪиҙӯзү©дёӯеҝғиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪиҙӯзү©дёӯеҝғиЎҢдёҡеёӮеңәж·ұеәҰеҲҶжһҗеҸҠжңӘжқҘи¶ӢеҠҝйў„жөӢжҠҘе‘ҠгҖӢе…ұе…ӯз« пјҢеҢ…еҗ«иҙӯзү©дёӯеҝғиЎҢдёҡдёҚеҗҢеҢәеҹҹеёӮеңәжҠ•иө„жңәдјҡеҲҶжһҗпјҢиҙӯзү©дёӯеҝғиЎҢдёҡж ҮжқҶжҠ•иө„/иҝҗиҗҘдјҒдёҡеҲҶжһҗпјҢиҙӯзү©дёӯеҝғиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![еүҚжҷҜжҙһеҜҹ|2023е№ҙдёӯеӣҪиҙӯзү©дёӯеҝғиЎҢдёҡе°ҶдёҚж–ӯеҚҮзә§пјҢжңҚеҠЎе“ҒиҙЁи¶ҠжқҘи¶Ҡй«ҳпјҢеҗёеј•еҠӣдёҚж–ӯеҚҮ[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![зҺӢеәңдә•жӢҹ收иҙӯжө·еҚ—еҘҘиҺұж—…дёҡпјҢеёғеұҖжө·еҚ—еёӮеңә[еӣҫ]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)