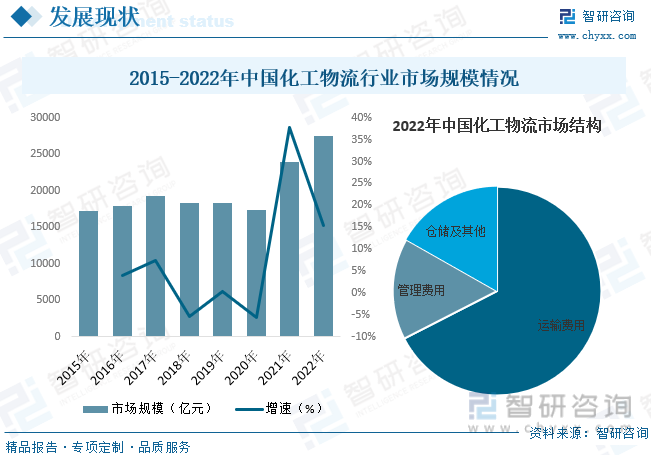

еҶ…е®№жҰӮеҶөпјҡйҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҢ–зЁӢеәҰзҡ„ж—Ҙи¶ӢдёҠеҚҮпјҢеҢ–е·ҘиЎҢдёҡеёӮеңәдҪ“йҮҸи¶ҠжқҘи¶ҠеӨ§пјҢиҖҢеҢ–е·Ҙзү©жөҒдҪңдёәе…¶й…ҚеҘ—дә§дёҡпјҢеҸ‘еұ•йҖҹеәҰд№ҹи¶ҠжқҘи¶Ҡеҝ«гҖӮеҗҢж—¶пјҢз”ұдәҺе…ЁзҗғеҢ–йҖҹеәҰеҠ еҝ«пјҢдё–з•Ңеҗ„еӣҪеҢ–е·ҘиЎҢдёҡиҒ”зі»и¶ҠжқҘи¶Ҡзҙ§еҜҶпјҢжҲ‘еӣҪеҢ–е·Ҙдә§е“ҒеҮәеҸЈж—ҘеҲӣж–°й«ҳпјҢйңҖжұӮйҮҸдёҚж–ӯеўһеӨ§пјҢиЎҢдёҡ规模иҝ…йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҢ–е·Ҙзү©жөҒеёӮеңә规模дёә27548дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.4%гҖӮ

е…ій”®иҜҚпјҡеҢ–е·Ҙзү©жөҒиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝ еҢ–е·Ҙзү©жөҒиЎҢдёҡеёӮеңә规模 еҢ–е·Ҙзү©жөҒиЎҢдёҡз«һдәүж јеұҖ е…ЁзҗғеҢ–е·Ҙзү©жөҒиЎҢдёҡеёӮеңә规模

дёҖгҖҒжҰӮиҝ°

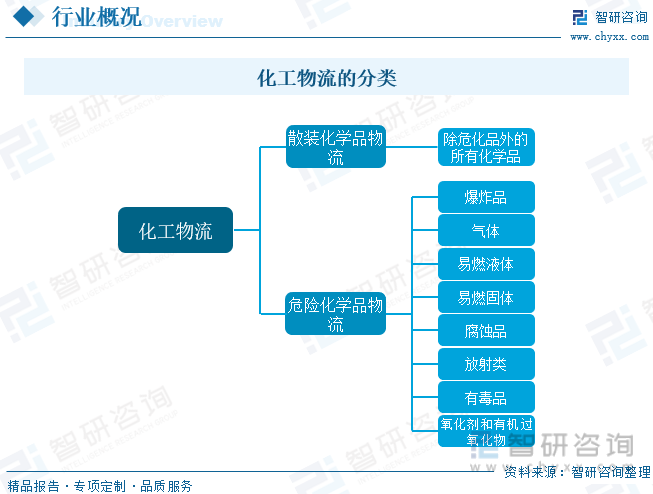

еҢ–е·Ҙзү©жөҒжҳҜжҢҮдёәж»Ўи¶іе®ўжҲ·йңҖжұӮиҖҢеҜ№еҢ–е·Ҙзұ»е•Ҷе“ҒгҖҒжңҚеҠЎжҲ–зӣёе…ідҝЎжҒҜд»ҺеҺҹдә§ең°еҲ°ж¶Ҳиҙ№ең°зҡ„й«ҳж•ҲзҺҮгҖҒй«ҳж•ҲзӣҠзҡ„жӯЈеҸҚеҗ‘жөҒеҠЁеҸҠеӯҳеӮЁиҝӣиЎҢзҡ„жңүж•Ҳзҡ„и®ЎеҲ’гҖҒе®һж–ҪдёҺжҺ§еҲ¶иҝҮзЁӢпјҢеҢ–е·Ҙзү©жөҒеҶ…е®№еҢ…жӢ¬дёәз”ЁжҲ·жңҚеҠЎгҖҒйңҖжұӮйў„жөӢгҖҒи®ўеҚ•еӨ„зҗҶгҖҒдҝЎжҒҜе…ұдә«гҖҒиЈ…еҚёжҗ¬иҝҗгҖҒйҮҮиҙӯгҖҒд»“еә“з®ЎзҗҶгҖҒеҢ…иЈ…гҖҒиҝҗиҫ“гҖҒй…ҚйҖҒгҖҒйҖҶеҗ‘еӣһ收зӯүдёҡеҠЎиҝҮзЁӢгҖӮеҢ–е·Ҙзү©жөҒжҳҜд»ҘеҢ–е·Ҙдә§е“ҒдҪңдёәдё»иҰҒзҡ„жңҚеҠЎеҜ№иұЎпјҢе…¶йңҖиҰҒеҜ№дёҚеҗҢзҡ„еҢ–е·Ҙдә§е“ҒиҝӣиЎҢдёҚеҗҢзҡ„еӨ„зҗҶпјҢд»ҘдҝқиҜҒе…¶иҝҗиҫ“зҡ„е®үе…ЁпјҢе…¶иҝҗиҫ“йҖ”з»Ҹж¶үеҸҠз ҒеӨҙгҖҒз®ЎйҒ“гҖҒд»“еә“иҝҗиҫ“гҖҒйҒ“и·Ҝиҝҗиҫ“зӯүпјҢдё»иҰҒиҝҗиҫ“е“Ғзұ»дёҖиҲ¬еҲҶдёәж•ЈиЈ…еҢ–еӯҰе“Ғе’ҢеҚұйҷ©еҢ–еӯҰе“ҒдёӨзұ»пјҢе…¶дёӯеҚұйҷ©еҢ–еӯҰе“ҒеҸҲеҲҶдёәзҲҶзӮёе“ҒгҖҒж°”дҪ“еҢ–еӯҰе“ҒгҖҒжҳ“зҮғж¶ІдҪ“гҖҒжҳ“зҮғеӣәдҪ“гҖҒи…җиҡҖе“ҒгҖҒж”ҫе°„зұ»гҖҒжңүжҜ’е“ҒгҖҒж°§еҢ–еүӮе’ҢжңүжңәиҝҮж°§еҢ–зү©гҖӮ

дәҢгҖҒиЎҢдёҡж”ҝзӯ–

е№ҙжқҘпјҢеӣҪ家дәҰдёҚж–ӯеҮәеҸ°зӣёе…іж”ҝзӯ–пјҢйј“еҠұеҢ–е·Ҙзү©жөҒиЎҢдёҡеҠ йҖҹеҸ‘еұ•гҖӮеҰӮжҲ‘еӣҪеҸ‘еёғдәҶдёҖзі»еҲ—зӣёе…ізҡ„ж”ҝзӯ–пјҢжҜ”еҰӮ2022е№ҙеӣҪеҠЎйҷўеҸ‘еёғзҡ„гҖҠ"еҚҒеӣӣдә”"зҺ°д»Јзү©жөҒеҸ‘еұ•и§„еҲ’гҖӢжҺЁеҠЁе®Ңе–„иҙ§зү©иҝҗиҫ“гҖҒзү©жөҒеӣӯеҢәдёҺеҶ·й“ҫгҖҒеӨ§д»¶гҖҒиҚҜе“Ғе’ҢеҢ»з–—еҷЁжў°гҖҒеҚұеҢ–е“Ғзӯүзү©жөҒж ҮеҮҶ规иҢғгҖӮжҺЁиҝӣеҚұйҷ©иҙ§зү©еңЁй“Ғи·ҜгҖҒе…¬и·ҜгҖҒж°ҙи·Ҝзӯүиҝҗиҫ“зҺҜиҠӮж ҮеҮҶиЎ”жҺҘгҖӮеҸ‘еұ•еҚұеҢ–е“ҒзҪҗз®ұеӨҡејҸиҒ”иҝҗпјҢжҸҗй«ҳе®үе…ЁжңҚеҠЎж°ҙе№іпјҢжҺЁеҠЁеҚұеҢ–е“Ғзү©жөҒеҗ‘дё“дёҡеҢ–е®ҡеҲ¶гҖҒй«ҳе“ҒиҙЁжңҚеҠЎе’Ңе…ЁзЁӢдҫӣеә”й“ҫжңҚеҠЎиҪ¬еһӢеҚҮзә§гҖӮжҺЁеҠЁеҚұеҢ–е“Ғзү©жөҒе…ЁзЁӢзӣ‘жөӢгҖҒзәҝдёҠзӣ‘з®ЎгҖҒе®һж—¶жҹҘиҜўпјҢжҸҗй«ҳејӮеёёйў„иӯҰе’Ңеә”жҖҘе“Қеә”еӨ„зҪ®иғҪеҠӣгҖӮ

дёүгҖҒдә§дёҡй“ҫ

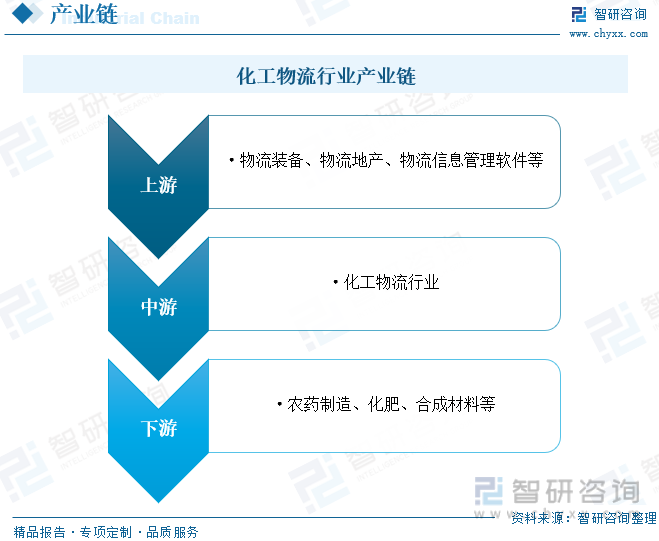

еҢ–е·Ҙзү©жөҒиЎҢдёҡдә§дёҡй“ҫдёҠжёёдёәзӣёе…ізү©жөҒиЈ…еӨҮгҖҒзү©жөҒең°дә§гҖҒзү©жөҒдҝЎжҒҜз®ЎзҗҶиҪҜ件зӯүйўҶеҹҹпјҢдёәзү©жөҒеҢ–е·ҘиЎҢдёҡжҸҗдҫӣзӣёеә”зҡ„иҪҜ硬件ж”ҜжҢҒпјӣйҮҚиҰҒдёәеҢ–е·Ҙзү©жөҒиЎҢдёҡпјӣдёӢжёёдё»иҰҒеә”з”ЁдәҺзҹіжІ№еҢ–е·ҘйўҶеҹҹпјҢе…·дҪ“еҢ…жӢ¬еҶңиҚҜеҲ¶йҖ гҖҒеҢ–иӮҘгҖҒеҗҲжҲҗжқҗж–ҷзӯүиЎҢдёҡгҖӮ

зү©жөҒең°дә§жҢҮзҡ„жҳҜдјҒдёҡз»ҸиҗҘзҺ°д»ЈеҢ–зҡ„зү©жөҒи®ҫж–Ҫзҡ„дёҚеҠЁдә§иҪҪдҪ“пјҢжҳҜзү©жөҒең°дә§ејҖеҸ‘е•Ҷж №жҚ®зү©жөҒдјҒдёҡе®ўжҲ·зҡ„йңҖиҰҒпјҢйҖүжӢ©еҗҲйҖӮзҡ„ең°зӮ№пјҢжҠ•иө„е’Ңе»әи®ҫдјҒдёҡдёҡеҠЎжүҖйңҖиҰҒзҡ„дё“дёҡзҺ°д»ЈеҢ–зү©жөҒи®ҫж–ҪпјҢдёҖиҲ¬еҢ…жӢ¬зү©жөҒеӣӯпјҲж ёеҝғиҪҪдҪ“пјүгҖҒд»“еә“и®ҫж–ҪгҖҒеҒңиҪҰеңәгҖҒй…ҚйҖҒеҲҶжӢЁдёӯеҝғгҖҒеҠһе…¬еҶҷеӯ—жҘјгҖҒдјҒдёҡе…¬еҜ“зӯүгҖӮиҝҷдёҖжҰӮеҝөжңҖж—©з”ұзү©жөҒең°дә§иЎҢдёҡе·ЁеӨҙжҷ®жҙӣж–ҜдәҺдёҠдё–зәӘ80е№ҙд»ЈжҸҗеҮә并е®һи·өпјҢиЎҢдёҡеҲҶеұһе·Ҙдёҡең°дә§пјҢжҳҜжҲҝең°дә§иҪ»иө„дә§еҢ–зҡ„йҮҚиҰҒеӯҳйҮҸиҝҗиҗҘз»ҶеҲҶйўҶеҹҹпјҢжҳҜзҺ°д»Јзү©жөҒдҪ“зі»зҡ„йҮҚиҰҒз»„жҲҗйғЁеҲҶгҖӮйҡҸзқҖз»ҸжөҺеҸ‘еұ•гҖҒзү©жөҒиҝҗиҫ“йңҖжұӮеўһй•ҝпјҢжҲ‘еӣҪзү©жөҒең°дә§иЎҢдёҡдҝқжҢҒй«ҳйҖҹеҸ‘еұ•жҖҒеҠҝпјҢеёӮеңә规模еҠ йҖҹжү©еј пјҢ2022е№ҙзү©жөҒдҝқз®Ўиҙ№з”ЁиҫҫеҲ°5.95дёҮдәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ6.3%гҖӮ

еӣӣгҖҒеҸ‘еұ•зҺ°зҠ¶

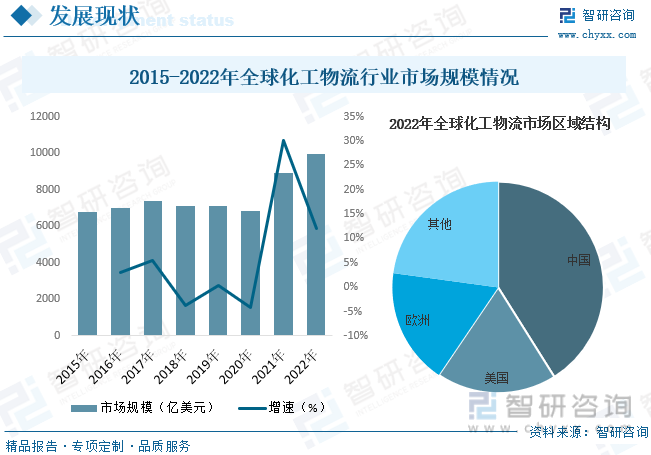

иҝ‘е№ҙжқҘпјҢе…ЁзҗғеҢ–е·Ҙзү©жөҒиЎҢдёҡеёӮеңә规模дёҚж–ӯеўһй•ҝпјҢеҸ—зӣҠдәҺжҲ‘еӣҪиҫғеӨ§зҡ„еҢ–е·Ҙдә§дёҡдҪ“йҮҸ规模пјҢжҲ‘еӣҪеҢ–е·Ҙзү©жөҒеңЁе…ЁеҢәеёӮеңәжҜ”йҮҚиҫғй«ҳпјҢдҪҶжҲ‘еӣҪзҡ„еҢ–е·Ҙзү©жөҒд»ҚеӨ„дәҺзІ—ж”ҫеһӢзҡ„йҳ¶ж®өпјҢж•ҙдҪ“иҝҗдҪңж•ҲзҺҮдҪҺпјҢз®ЎзҗҶз»ҸйӘҢе’Ңж°ҙе№ідёҚи¶іпјҢеҗҢеҸ‘иҫҫеӣҪ家зү©жөҒжҲҗжң¬зӣёжҜ”пјҢжҲ‘еӣҪеҢ–е·ҘиЎҢдёҡзү©жөҒзҡ„е·®и·қиҫғеӨ§пјҢжҳҜзҫҺгҖҒж—ҘзӯүеӣҪ家еҢ–е·ҘиЎҢдёҡзү©жөҒиҙ№з”ЁзҺҮзҡ„3-4еҖҚе·ҰеҸігҖӮе…·дҪ“жқҘзңӢпјҢ2022е№ҙе…ЁзҗғеҢ–е·Ҙзү©жөҒиЎҢдёҡеёӮеңә规模дёә9973дәҝзҫҺе…ғпјҢеҗҢжҜ”еўһй•ҝ12%гҖӮе…¶дёӯпјҢдёӯеӣҪеҢ–е·Ҙзү©жөҒеёӮеңә规模еҚ е…ЁзҗғжҜ”йҮҚиҫҫ41.07%пјҢзҫҺеӣҪеҚ жҜ”18.41%пјҢ欧жҙІеҚ жҜ”17.68%гҖӮ

жҲ‘еӣҪжҳҜеҢ–е·ҘеӨ§еӣҪпјҢеӣ иҖҢеҢ–е·Ҙзү©жөҒеёӮеңә规模иҫғеӨ§пјҢдё”зӣёжҜ”дәҺе…¶е®ғзү©жөҒпјҢй«ҳйҷ„еҠ еҖјзҡ„еҢ–е·Ҙе“Ғзү©жөҒжҲҗжң¬иҫғй«ҳгҖӮйҡҸзқҖжҲ‘еӣҪе·ҘдёҡеҢ–зЁӢеәҰзҡ„ж—Ҙи¶ӢдёҠеҚҮпјҢеҢ–е·ҘиЎҢдёҡеёӮеңәдҪ“йҮҸи¶ҠжқҘи¶ҠеӨ§пјҢиҖҢеҢ–е·Ҙзү©жөҒдҪңдёәе…¶й…ҚеҘ—дә§дёҡпјҢеҸ‘еұ•йҖҹеәҰд№ҹи¶ҠжқҘи¶Ҡеҝ«гҖӮеҗҢж—¶пјҢз”ұдәҺе…ЁзҗғеҢ–йҖҹеәҰеҠ еҝ«пјҢдё–з•Ңеҗ„еӣҪеҢ–е·ҘиЎҢдёҡиҒ”зі»и¶ҠжқҘи¶Ҡзҙ§еҜҶпјҢжҲ‘еӣҪеҢ–е·Ҙдә§е“ҒеҮәеҸЈж—ҘеҲӣж–°й«ҳпјҢйңҖжұӮйҮҸдёҚж–ӯеўһеӨ§пјҢеӣҪеҶ…еҢ–е·Ҙзү©жөҒд№ҹйқўдёҙзқҖжӣҙеӨҡзҡ„жңәйҒҮгҖҒжӣҙе№ҝйҳ”зҡ„еҸ‘еұ•з©әй—ҙпјҢиЎҢдёҡ规模иҝ…йҖҹеўһй•ҝгҖӮжҚ®иө„ж–ҷжҳҫзӨәпјҢ2022е№ҙжҲ‘еӣҪеҢ–е·Ҙзү©жөҒеёӮеңә规模дёә27548дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ15.4%гҖӮе…¶дёӯиҝҗиҫ“иҙ№з”ЁеҚ жҜ”жңҖй«ҳпјҢдёә67.47%пјҢе…¶ж¬Ўдёәз®ЎзҗҶиҙ№з”ЁпјҢеҚ жҜ”дёә15.74%гҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ–е·Ҙзү©жөҒиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢ

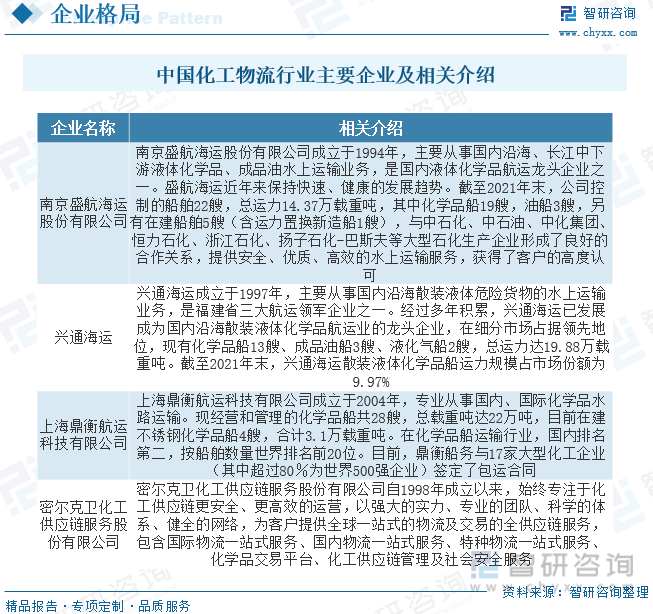

дә”гҖҒз«һдәүж јеұҖ

зӣ®еүҚжҲ‘еӣҪ第дёүж–№еҢ–е·Ҙзү©жөҒеёӮеңәз«һдәүж јеұҖеҲҶж•ЈпјҢдёӯе°ҸдјҒдёҡеҚ жҚ®з»қеӨ§йғЁеҲҶеёӮеңәгҖӮз”ұдәҺжҲ‘еӣҪеҢ–е·ҘиЎҢдёҡе°ҡеӨ„дәҺйҷ„еҠ еҖјжҸҗеҚҮйҳ¶ж®өпјҢеҜ№дәҺжҲҗжң¬зҡ„ж•Ҹж„ҹеәҰиҫғй«ҳпјҢеҗҲ规зЁӢеәҰиҫғдҪҺзҡ„дёӯе°Ҹзү©жөҒе…¬еҸёе…·жңүжҲҗжң¬дјҳеҠҝгҖӮеҗҢж—¶пјҢз”ұдәҺд»ҺдәӢеҚұйҷ©иҙ§зү©иҝҗиҫ“гҖҒд»“еӮЁиҝҗиҗҘдјҒдёҡйҖҡеёёйңҖиҰҒеҗ‘еҪ“ең°зӣёе…іжңәжһ„з”іиҜ·пјҢзӣ‘з®Ўе®Ўжү№зҡ„ең°еҹҹзү№жҖ§д№ҹеҜјиҮҙеҗ„ең°еҲҶж•Јзҡ„еҢ–е·Ҙе“Ғз”ҹдә§дјҒдёҡд№ҹеӯҳеңЁиҫғеӨҡзҡ„е°Ҹеҫ®д»“еӮЁдҫӣеә”е•ҶпјҢеӣ жӯӨпјҢеҪ“еүҚеҢ–е·Ҙзү©жөҒж•ҙдҪ“е‘ҲзҺ°дёӯе°ҸдјҒдёҡжһ—з«ӢгҖҒеёӮеңәйӣҶдёӯеәҰиҫғдҪҺзҡ„зҠ¶жҖҒгҖӮе…¶дёӯпјҢеӨ„дәҺиЎҢдёҡеҶ…йўҶе…Ҳең°дҪҚзҡ„дјҒдёҡеҢ…жӢ¬зӣӣиҲӘжө·иҝҗгҖҒе…ҙйҖҡжө·иҝҗгҖҒйјҺиЎЎиҲ№еҠЎгҖҒеҜҶе°”е…ӢеҚ«зӯүгҖӮ

е…ӯгҖҒеҸ‘еұ•и¶ӢеҠҝ

第дёүж–№еҢ–е·Ҙзү©жөҒйңҖжұӮдёҚж–ӯжҸҗеҚҮгҖӮз”ұдәҺиЎҢдёҡеҜ№зү©жөҒзҺҜиҠӮзҡ„дё“дёҡеҢ–йңҖжұӮдёҚж–ӯеўһеҠ пјҢеҜ№дәҺж“ҚдҪңд»ҘеҸҠиҝҗиҫ“зҡ„规иҢғжҖ§жңүдәҶжӣҙдёҘж јзҡ„иҰҒжұӮпјҢжҲ‘еӣҪеҢ–е·ҘдјҒдёҡеңЁжҲҗжң¬з®ЎжҺ§й©ұеҠЁдёӢпјҢйҖҗжёҗеүҘзҰ»иҮӘжңүеҢ–е·Ҙзү©жөҒдёҡеҠЎпјҢ第дёүж–№еҢ–е·Ҙзү©жөҒйңҖжұӮдёҚж–ӯжҸҗеҚҮгҖӮзҺ°йҳ¶ж®өдёӯеӣҪеҢ–е·Ҙе“Ғ第дёүж–№зү©жөҒиҝҗиҫ“еёӮеңәиҫғдёәеҲҶж•ЈпјҢж°‘иҗҘ第дёүж–№еҢ–е·Ҙзү©жөҒдјҒдёҡйқўдёҙзҡ„жқҘиҮӘеӨ§еһӢеҢ–е·ҘдјҒдёҡдёӢеұһзҡ„зү©жөҒеӯҗе…¬еҸёгҖҒеӨ®дјҒеһӢеҚұеҢ–е“Ғзү©жөҒдјҒдёҡзҡ„еёӮеңәз«һдәүиҫғеӨ§пјҢйңҖиҰҒе……еҲҶеҲ©з”Ёзӣ®еүҚз§ҜзҙҜзҡ„иө„жәҗе’ҢжңҚеҠЎдјҳеҠҝпјҢдёҚж–ӯжү©еӨ§иҮӘе·ұзҡ„дёҡеҠЎи§„жЁЎе’Ңз«һдәүе®һеҠӣгҖӮ

еҚұеҢ–е“Ғиҙ§д»ЈдјҒдёҡе°ҶиҝҺжқҘеҸ‘еұ•иүҜжңәгҖӮеҢ–е·ҘиЎҢдёҡ规模еўһй•ҝпјҢзү©жөҒйңҖжұӮжҢҒз»ӯжҸҗеҚҮпјҢдёүж–№зү©жөҒйңҖжұӮжё—йҖҸзҺҮжҸҗеҚҮдёӢе°ҶдҝқжҢҒиҫғеҝ«еўһй•ҝгҖӮз”ұдәҺеҢ–е·ҘдјҒдёҡйӣҶдёӯйҖҖеҹҺе…Ҙеӣӯд»ҘеҸҠзү©жөҒиЎҢдёҡе®үе…Ёзӣ‘з®Ўи¶ӢдёҘпјҢиЎҢдёҡж–°иҝӣе…ҘиҖ…иҫғе°‘пјҢеӯҳйҮҸдјҒдёҡз»ҸиҗҘеҺӢеҠӣеҸҳеӨ§пјҢйҫҷеӨҙдјҒдёҡ兼并жү©еј дёӢжІҝдә§дёҡй“ҫ延伸пјҢжҲҗй•ҝз©әй—ҙе№ҝйҳ”гҖӮйҡҸзқҖжҲ‘еӣҪеҢ–е·ҘдјҒдёҡйҖҖеҹҺе…ҘеӣӯпјҢеҢ–е·Ҙдә§е“Ғе“Ғзұ»еўһй•ҝпјҢдёӢжёёеә”з”ЁеёӮеңәдёҚж–ӯжү©еӨ§пјҢз»јеҗҲдҫӣеә”й“ҫжңҚеҠЎжЁЎејҸйңҖжұӮе°ҶйҖҗжёҗеўһеҠ ;йҡҸзқҖжҲ‘еӣҪж–°е…ҙдә§дёҡеҸ‘еұ•д»ҘеҸҠеҢ–е·ҘеҮәжө·пјҢеҚұеҢ–е“Ғиҙ§д»ЈдјҒдёҡе°ҶиҝҺжқҘеҸ‘еұ•иүҜжңәпјӣйҡҸзқҖеҢ–е·ҘжІҝжө·еӨ§зӮјеҢ–йЎ№зӣ®йҖҗжӯҘжҠ•дә§пјҢж¶ІдҪ“еҢ–е·Ҙе“ҒеӯҳеӮЁеҸҠиҝҗиҫ“йңҖжұӮе°ҶйӣҶдёӯйҮҠж”ҫпјҢз ҒеӨҙеӮЁзҪҗд»ҘеҸҠжІҝжө·еҚұеҢ–е“ҒиҲӘиҝҗдјҒдёҡе°Ҷз»ҙжҢҒиҫғеҝ«еҸ‘еұ•гҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҢ–е·Ҙзү©жөҒиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҢ–е·Ҙзү©жөҒиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҢ–е·Ҙзү©жөҒиЎҢдёҡеёӮеңәз ”з©¶еҲҶжһҗеҸҠжңӘжқҘеүҚжҷҜеҲҶжһҗжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«дёӯеӣҪеҢ–е·Ҙзү©жөҒиЎҢдёҡеёӮеңәз«һдәүж јеұҖеҲҶжһҗпјҢдёӯеӣҪеҢ–е·Ҙзү©жөҒиЎҢдёҡйўҶе…ҲдјҒдёҡз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҢ–е·Ҙзү©жөҒиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҢ–е·Ҙзү©жөҒиЎҢдёҡеҸ‘еұ•жҰӮеҶөпјҡ第дёүж–№еҢ–е·Ҙзү©жөҒйңҖжұӮдёҚж–ӯжҸҗеҚҮпјҢеҚұеҢ–е“Ғиҙ§д»ЈдјҒдёҡе°ҶиҝҺжқҘеҸ‘еұ•иүҜжңә[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)