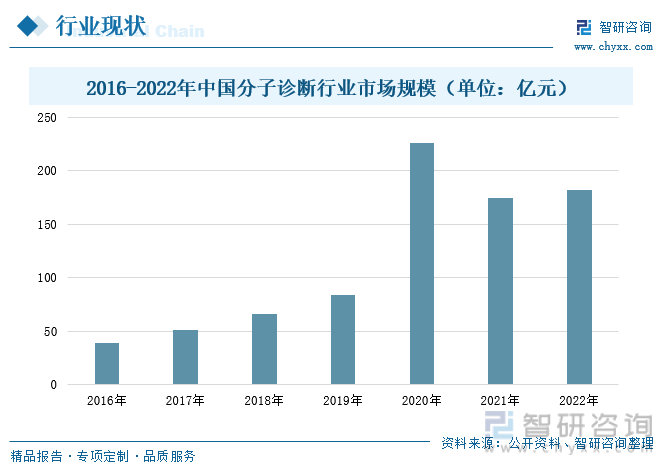

еҶ…е®№жҰӮеҶөпјҡеҲҶеӯҗиҜҠж–ӯдё»иҰҒеә”з”ЁдәҺдј жҹ“жҖ§з–ҫз—…гҖҒиӮҝзҳӨгҖҒиЎҖж¶ІзӯӣжҹҘгҖҒдә§еүҚгҖҒйҒ—дј жҖ§з–ҫз—…гҖҒиҚҜзү©д»Ји°ўеҹәеӣ з»„еӯҰзӯүйўҶеҹҹгҖӮйҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–еҠ йҖҹгҖҒеҢ»з–—еҲ¶еәҰж”№йқ©ж·ұе…ҘжҺЁиҝӣгҖҒеӣҪж°‘з”ҹжҙ»ж°ҙе№іжҸҗй«ҳд»ҘеҸҠеҒҘеә·дҝқеҒҘж„ҸиҜҶеўһејәзӯүеӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢдёӯеӣҪзҡ„еҲҶеӯҗиҜҠж–ӯеёӮеңәжӯЈиҝҺжқҘеҝ«йҖҹеўһй•ҝйҳ¶ж®өгҖӮиҝҷжҳҜеӣ дёәдәә们еҜ№еҒҘеә·зҡ„е…іжіЁзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢеҗҢж—¶еӣҪеҶ…дјҒдёҡйҖҗжёҗжҺҢжҸЎдәҶе…ій”®зҡ„еҲҶеӯҗиҜҠж–ӯжҠҖжңҜпјҢ并ејҖе§ӢеҸ–д»Јдј з»ҹиҜҠж–ӯжҠҖжңҜзҡ„еә”з”ЁиҢғеӣҙгҖӮиҝҷдәӣеӣ зҙ е…ұеҗҢжҺЁеҠЁдәҶдёӯеӣҪеҲҶеӯҗиҜҠж–ӯеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ2022е№ҙжҲ‘еӣҪеҲҶеӯҗиҜҠж–ӯиЎҢдёҡеёӮеңә规模иҫҫеҲ°182дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.00%гҖӮжҲ‘еӣҪеҲҶеӯҗиҜҠж–ӯиЎҢдёҡиө·жӯҘзӣёеҜ№иҫғжҷҡпјҢ并йқўдёҙжҠҖжңҜиө·зӮ№иҫғй«ҳпјҢж“ҚдҪңиҫғдёәеӨҚжқӮпјҢеҜ№жЈҖжөӢзҺҜеўғзҡ„иҰҒжұӮиҫғй«ҳзӯүй—®йўҳпјҢзӣ®еүҚжҲ‘еӣҪеҲҶеӯҗиҜҠж–ӯеёӮеңәдё»иҰҒйӣҶдёӯеҲҶеёғдәҺдәәеҸЈеҜҶйӣҶдё”з»ҸжөҺеҸ‘еұ•иҫғй«ҳж°ҙе№ізҡ„ең°еҢәпјҢеҰӮдёңйғЁжІҝжө·ең°еҢәгҖӮ

е…ій”®иҜҚпјҡPCRгҖҒеҲҶеӯҗиҜҠж–ӯгҖҒдј з»ҹдёҙеәҠгҖҒж–°еҶ з–«жғ…

дёҖгҖҒиЎҢдёҡжҰӮеҶө

иҒҡеҗҲй…¶й“ҫејҸеҸҚеә”пјҲPCRпјүжҳҜдёҖз§ҚеҲҶеӯҗз”ҹзү©еӯҰжҠҖжңҜпјҢеҸҜд»Ҙж”ҫеӨ§е’Ңжү©еўһзү№е®ҡзҡ„DNAзүҮж®өпјҢдё»иҰҒйҖҡиҝҮеј•зү©д»ӢеҜјзү№ејӮжҖ§жү©еўһзӣ®зҡ„еҹәеӣ д»ҘжЈҖжөӢеҶ…жәҗжҖ§жҲ–еӨ–жәҗжҖ§зӣ®зҡ„еҹәеӣ зҡ„еӯҳеңЁдёҺеҗҰгҖӮPCRжҠҖжңҜеңЁз–ҫз—…зҡ„йў„йҳІгҖҒиҜҠж–ӯе’ҢжІ»з–—ж–№йқўжҸҗдҫӣдәҶйҮҚиҰҒзҡ„дҝЎжҒҜе’ҢеҶізӯ–дҫқжҚ®гҖӮе®ғеҸҜд»Ҙеё®еҠ©еҢ»з”ҹжӣҙеҘҪең°дәҶи§Јз–ҫз—…зҡ„еҸ‘з”ҹжңәеҲ¶пјҢ并дёәеҢ»з”ҹжҸҗдҫӣеҮҶзЎ®зҡ„иҜҠж–ӯз»“жһңпјҢд»ҺиҖҢжҢҮеҜјжІ»з–—ж–№жЎҲзҡ„еҲ¶е®ҡгҖӮиҖҢдё”еҜ№жі•еҢ»еӯҰгҖҒе…ӢйҡҶеӯҰгҖҒеҢ»еӯҰз ”з©¶гҖҒзҺҜеўғеҫ®з”ҹзү©еӯҰе’ҢйЈҹе“Ғе®үе…ЁзӯүйўҶеҹҹеёҰжқҘзӘҒз ҙжҖ§жҠҖжңҜз ”з©¶гҖӮзӣ®еүҚпјҢжҲ‘еӣҪPCRеңЁеҲҶеӯҗиҜҠж–ӯйўҶеҹҹжҳҜеә”з”ЁжңҖжҲҗзҶҹгҖҒеёӮеңәд»ҪйўқжңҖеӨ§зҡ„жҠҖжңҜд№ӢдёҖгҖӮ

PCRжҠҖжңҜз»ҸеҺҶдёүдёӘйҳ¶ж®өпјҡ

1гҖҒ20дё–зәӘ80е№ҙ代第дёҖд»Јдј з»ҹPCRжҠҖжңҜеҮәзҺ°гҖӮиҝҷдёҖж–№жі•дё»иҰҒиҝҗз”ЁдәҺз§‘з ”пјҢжҳҜжңҖеҹәзЎҖе’Ң常规зҡ„е®һйӘҢж–№жі•д№ӢдёҖпјҢе…¶дё»иҰҒйҖҡиҝҮйҮҮз”Ёзҗји„Ӯзі–еҮқиғ¶з”өжіізҡ„ж–№жі•жқҘеҜ№PCRдә§зү©иҝӣиЎҢеҲҶжһҗпјҢжҳ“ж“ҚдҪңдё”жҲҗжң¬зӣёеҜ№иҫғдҪҺпјҢе…¶зјәзӮ№еҢ…жӢ¬жЈҖжөӢиҖ—ж—¶й•ҝгҖҒеҸӘйҖӮз”ЁдәҺе®ҡжҖ§жЈҖжөӢпјҢдё”еӯҳеңЁдәӨеҸүжұЎжҹ“йЈҺйҷ©гҖӮзӣ®еүҚиҜҘйЎ№зӣ®иҝӣе…ҘиЎ°йҖҖжңҹпјҢе·Іеҹәжң¬иў«еёӮеңәж·ҳжұ°гҖӮ

2гҖҒ20дё–зәӘд№қеҚҒе№ҙд»ЈеҲқпјҢ第дәҢд»Је®һж—¶иҚ§е…үе®ҡйҮҸPCRпјҲqPCRпјүиҜһз”ҹгҖӮqPCRеңЁдёҖд»Је®ҡйҮҸPCRзҡ„еҹәзЎҖдёҠеј•е…ҘиҚ§е…үжҺўй’Ҳж Үи®°жі•д»ҺиҖҢе®һзҺ°е®ҡйҮҸжЈҖжөӢгҖӮзҺ°йҳ¶ж®өqPCRжҠҖжңҜеӨ„дәҺжҲҗзҶҹжңҹйҳ¶ж®өгҖӮqPCRеңЁе®ҡжҖ§зҡ„еҹәзЎҖдёҠпјҢе®ҢжҲҗеҜ№йҮҸзҡ„жөӢе®ҡпјҢ并жһҒеӨ§з®ҖеҢ–е®ҡйҮҸжЈҖжөӢзҡ„иҝҮзЁӢпјҢдҪҝеҫ—еҲҶеӯҗиҜҠж–ӯеҗ‘еҝ«йҖҹеҢ–гҖҒзІҫзЎ®еҢ–гҖҒеҸҜйҮҸеҢ–ж–№еҗ‘еҸ‘еұ•гҖӮзҺ°йҳ¶ж®өиҜҘжҠҖжңҜеёӮеңәеә”з”ЁжҲҗзҶҹпјҢдёәзҺ°йҳ¶ж®өдё»жөҒеә”з”Ёе№іеҸ°пјҢе№ҝжіӣеә”з”ЁдәҺдёҙеәҠиҜҠж–ӯгҖӮ

3гҖҒеҰӮд»ҠPCRжҠҖжңҜеҸ‘еұ•еҲ°ж•°еӯ—PCRгҖӮж•°еӯ—PCRеңЁPCRеҺҹзҗҶзҡ„еҹәзЎҖдёҠеҲ©з”ЁиҠҜзүҮе’ҢиҚ§е…үжЈҖжөӢжҠҖжңҜиҝӣиЎҢж ёй…ёз»қеҜ№е®ҡйҮҸжЈҖжөӢгҖӮиҠҜзүҮжҠҖжңҜжҳҜж•°еӯ—PCRзҡ„ж ёеҝғе·ҘиүәпјҢйҖҡиҝҮе®һзҺ°вҖңеҚ•еҲҶеӯҗжЁЎжқҝPCRжү©еўһвҖқиҫҫеҲ°е®ҡйҮҸжЈҖжөӢзҡ„зӣ®зҡ„гҖӮзӣёеҜ№дәҺqPCRпјҢж•°еӯ—PCRеҸҜзӣҙжҺҘиҜ»еҮәDNAеҲҶеӯҗзҡ„дёӘж•°гҖӮзӣ®еүҚеңЁPCRжЈҖжөӢдёӯпјҢж•°еӯ—PCRиҝҳеӨ„дәҺеҜје…ҘжңҹпјҢдёҙеәҠеә”з”Ёе°ҡжңӘжҲҗзҶҹпјҢеә”з”ЁеңәжҷҜе°ҡеӨ„жҺўзҙўйҳ¶ж®өгҖӮдҪҶдёҚеҸҜеҝҪи§Ҷзҡ„жҳҜпјҢж•°еӯ—PCRжҳҜжңӘжқҘеҸ‘еұ•зҡ„ж–№еҗ‘гҖӮ

дәҢгҖҒиЎҢдёҡеҸ‘еұ•зҺ°зҠ¶

1гҖҒе…ЁзҗғиЎҢдёҡеҸ‘еұ•жғ…еҶө

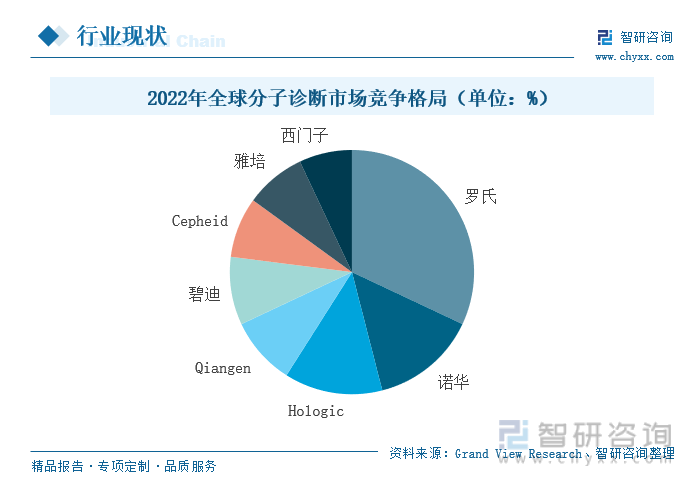

еҲҶеӯҗиҜҠж–ӯжҳҜдёҖз§ҚеҲ©з”ЁеҲҶеӯҗз”ҹзү©еӯҰж–№жі•иҝӣиЎҢиҜҠж–ӯзҡ„жҠҖжңҜгҖӮе®ғйҖҡиҝҮеҲҶжһҗеҸ—жЈҖиҖ…дҪ“еҶ…еҶ…гҖҒеӨ–жәҗжҖ§зҡ„еҗ„з§Қз”ҹзү©еҲҶеӯҗпјҢеҰӮз—…жҜ’DNAжҲ–дәәдҪ“еҹәеӣ пјҢжқҘзЎ®е®ҡе®ғ们зҡ„з»“жһ„жҲ–иЎЁиҫҫж°ҙе№іпјҢ并дҪңеҮәзӣёеә”зҡ„иҜҠж–ӯгҖӮиҝ‘е№ҙжқҘпјҢе…ЁзҗғеҲҶеӯҗиҜҠж–ӯеёӮеңә规模дёҚж–ӯжү©еӨ§пјҢеҚідҪҝеёӮеңәз»ҸжөҺеҸ—еҲ°еҶІеҮ»пјҢд№ҹдёҚеҪұе“Қе…ЁзҗғеҲҶеӯҗиҜҠж–ӯеёӮеңәеўһй•ҝжӯҘдјҗгҖӮGrand View Researchж•°жҚ®жҳҫзӨәпјҢ2022е№ҙе…ЁзҗғеҲҶеӯҗиҜҠж–ӯеёӮеңә规模иҫҫеҲ°308.9дәҝзҫҺе…ғпјҢе…¶еёӮеңә规模зҡ„жү©еӨ§дё»иҰҒжқҘиҮӘж–°еҶ з–«жғ…жҺЁеҠЁжүҖиҮҙгҖӮд»ҺжҠҖжңҜз»ҶеҲҶйўҶеҹҹжқҘзңӢпјҢ2022е№ҙе…ЁзҗғPCRжҠҖжңҜеҚ еҲҶеӯҗиҜҠж–ӯеёӮеңә规模жңҖеӨ§пјҢиҫҫеҲ°71.8%гҖӮд»ҺеёӮеңәз«һдәүж јеұҖжқҘзңӢпјҢе…ЁзҗғеҲҶеӯҗиҜҠж–ӯдә§дёҡеёӮеңәиҫғдёәйӣҶдёӯпјҢе…ЁзҗғеҲҶеӯҗиҜҠж–ӯеҺӮе•Ҷе·ЁеӨҙдё»иҰҒйӣҶдёӯеңЁж¬§зҫҺең°еҢәпјҢе…¶еҚ жҜ”жҺҘиҝ‘90%пјҢдё»иҰҒеӣ дёә欧зҫҺең°еҢәеҲҶеӯҗиҜҠж–ӯеёӮеңәеҸ‘еұ•жҲҗзҶҹгҖӮ

2гҖҒдёӯеӣҪиЎҢдёҡеҸ‘еұ•жғ…еҶө

еҲҶеӯҗиҜҠж–ӯдё»иҰҒеә”з”ЁдәҺдј жҹ“жҖ§з–ҫз—…гҖҒиӮҝзҳӨгҖҒиЎҖж¶ІзӯӣжҹҘгҖҒдә§еүҚгҖҒйҒ—дј жҖ§з–ҫз—…гҖҒиҚҜзү©д»Ји°ўеҹәеӣ з»„еӯҰзӯүйўҶеҹҹгҖӮйҡҸзқҖдәәеҸЈиҖҒйҫ„еҢ–еҠ йҖҹгҖҒеҢ»з–—еҲ¶еәҰж”№йқ©ж·ұе…ҘжҺЁиҝӣгҖҒеӣҪж°‘з”ҹжҙ»ж°ҙе№іжҸҗй«ҳд»ҘеҸҠеҒҘеә·дҝқеҒҘж„ҸиҜҶеўһејәзӯүеӨҡз§Қеӣ зҙ зҡ„еҪұе“ҚпјҢдёӯеӣҪзҡ„еҲҶеӯҗиҜҠж–ӯеёӮеңәжӯЈиҝҺжқҘеҝ«йҖҹеўһй•ҝйҳ¶ж®өгҖӮиҝҷжҳҜеӣ дёәдәә们еҜ№еҒҘеә·зҡ„е…іжіЁзЁӢеәҰдёҚж–ӯжҸҗй«ҳпјҢеҗҢж—¶еӣҪеҶ…дјҒдёҡйҖҗжёҗжҺҢжҸЎдәҶе…ій”®зҡ„еҲҶеӯҗиҜҠж–ӯжҠҖжңҜпјҢ并ејҖе§ӢеҸ–д»Јдј з»ҹиҜҠж–ӯжҠҖжңҜзҡ„еә”з”ЁиҢғеӣҙгҖӮиҝҷдәӣеӣ зҙ е…ұеҗҢжҺЁеҠЁдәҶдёӯеӣҪеҲҶеӯҗиҜҠж–ӯеёӮеңәзҡ„еҝ«йҖҹеҸ‘еұ•гҖӮ2022е№ҙжҲ‘еӣҪеҲҶеӯҗиҜҠж–ӯиЎҢдёҡеёӮеңә规模иҫҫеҲ°182дәҝе…ғпјҢеҗҢжҜ”еўһй•ҝ4.00%гҖӮжҲ‘еӣҪеҲҶеӯҗиҜҠж–ӯиЎҢдёҡиө·жӯҘзӣёеҜ№иҫғжҷҡпјҢ并йқўдёҙжҠҖжңҜиө·зӮ№иҫғй«ҳпјҢж“ҚдҪңиҫғдёәеӨҚжқӮпјҢеҜ№жЈҖжөӢзҺҜеўғзҡ„иҰҒжұӮиҫғй«ҳзӯүй—®йўҳпјҢзӣ®еүҚжҲ‘еӣҪеҲҶеӯҗиҜҠж–ӯеёӮеңәдё»иҰҒйӣҶдёӯеҲҶеёғдәҺдәәеҸЈеҜҶйӣҶдё”з»ҸжөҺеҸ‘еұ•иҫғй«ҳж°ҙе№ізҡ„ең°еҢәпјҢеҰӮдёңйғЁжІҝжө·ең°еҢәгҖӮ

дёүгҖҒиЎҢдёҡдә§дёҡй“ҫжғ…еҶө

PCR(иҒҡеҗҲй…¶й“ҫејҸеҸҚеә”)жҠҖжңҜиў«е№ҝжіӣеә”з”ЁдәҺеҹәеӣ еҲҶеһӢгҖҒеҹәеӣ иЎЁиҫҫеҲҶжһҗгҖҒз—…еҺҹдҪ“жЈҖжөӢзӯүйўҶеҹҹгҖӮеңЁиҝҷиҝҮзЁӢдёӯпјҢжүҖйңҖзҡ„жқҗж–ҷеҢ…жӢ¬PCRиҜ•еүӮгҖҒPCRд»ӘгҖҒз”өжііж§ҪгҖҒж ёй…ёжҸҗеҸ–д»ӘзӯүгҖӮе…¶дёӯPCRиҜ•еүӮеҢ…жӢ¬еј•зү©гҖҒTap DNAиҒҡеҗҲй…¶гҖҒзј“еҶІж¶ІгҖҒdNTPиҙ®еӨҮж¶ІгҖҒDNAжЁЎжқҝзӯүгҖӮе…¶дёӢжёёеёӮеңәдё»иҰҒиҒҡз„ҰдәҺеҢ»з–—жңәжһ„е’Ң第дёүж–№еҢ»еӯҰе®һйӘҢе®ӨгҖӮPCRдё»иҰҒиҒҡз„ҰдәҺдёҙеәҠеңәжҷҜе’ҢйқһдёҙеәҠеңәжҷҜпјҢе…¶дёӯдёҙеәҠеңәжҷҜеҸҲеҢ…жӢ¬ж–°еҶ з–«жғ…ж ёй…ёжЈҖжөӢеңәжҷҜе’Ңдј з»ҹдёҙеәҠж ёй…ёжЈҖжөӢеңәжҷҜгҖӮдј з»ҹдёҙеәҠж ёй…ёжЈҖжөӢеңәжҷҜзҡ„жЈҖжөӢж–№еҗ‘дё»иҰҒйӣҶдёӯеңЁиӮҝзҳӨиҜҠж–ӯгҖҒHPVгҖҒHIVгҖҒиӮқзӮҺгҖҒиӮ йҒ“з—…жҜ’зӯүжЈҖжҹҘйЎ№зӣ®дёӯгҖӮйқһдёҙеәҠзҡ„еә”з”ЁеңәжҷҜдё»иҰҒеҢ…жӢ¬еҶңдёҡгҖҒз§‘з ”гҖҒжЈҖз–«зӯүж–№еҗ‘гҖӮ

1гҖҒдёҠжёёдә§дёҡеҸ‘еұ•жғ…еҶө

пјҲ1пјүPCRиҜ•еүӮ

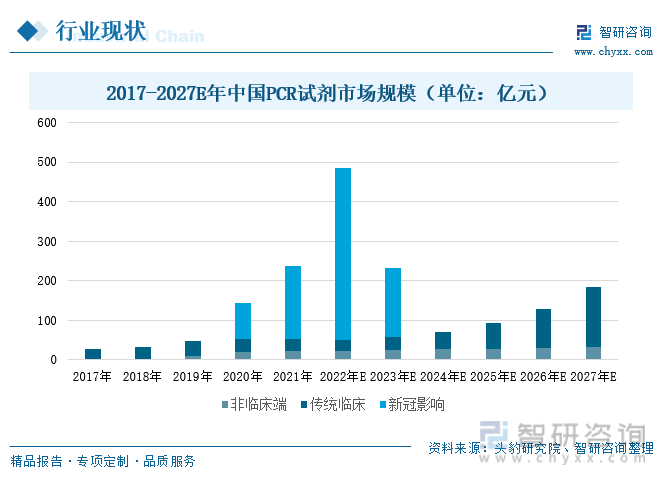

PCRиҜ•еүӮдё»иҰҒдҪңз”ЁеңЁдәҺе®һзҺ°DNAзҡ„жү©еўһе’ҢеӨҚеҲ¶гҖӮ2019е№ҙпјҢдёӯеӣҪPCRиҜ•еүӮеёӮеңә规模дёә47дәҝе…ғпјҢе…¶еёӮеңәдё»иҰҒеҸ—еҲ°жқҘиҮӘдј з»ҹдёҙеәҠе’ҢйқһдёҙеәҠз«ҜйңҖжұӮеҪұе“ҚпјҢ2019е№ҙдј з»ҹдёҙеәҠеёӮеңә规模еҚ жҜ”дёә78.72%пјҢйқһдёҙеәҠз«Ҝдёә21.28%гҖӮ2020е№ҙпјҢеҸ—еҲ°з–«жғ…еҶІеҮ»пјҢPCRиҜ•еүӮеёӮеңәд»ҪйўқдёҚж–ӯжү©еӨ§гҖӮ2022е№ҙпјҢйў„и®ЎжӯӨж¬Ўз–«жғ…еёҰеҠЁPCRиҜ•еүӮеёӮеңә规模дёҠеҚҮиҮі143.3дәҝе…ғпјҢй’ҲеҜ№ж–°еҶ зҡ„PCRиҜ•еүӮеёӮеңә规模еҚ жҜ”иҫҫеҲ°89.72%гҖӮйҡҸзқҖ2023е№ҙз–«жғ…и§Је°ҒпјҢдёӯеӣҪPCRиҜ•еүӮеёӮеңә规模е°ҶдјҡеӨ§е№…зј©ж°ҙпјҢйў„и®Ў2023е№ҙдёӯеӣҪPCRиҜ•еүӮеёӮеңә规模йҷҚиҮі231.3дәҝе…ғгҖӮйҡҸзқҖз–«жғ…зҡ„жҺЁеҮәпјҢPCRеёӮеңәе°ҶйҮҚж–°иҒҡз„ҰеңЁдј з»ҹдёҙеәҠе’ҢйқһдёҙеәҠз«ҜпјҢе…¶дёӯпјҢдј з»ҹдёҙеәҠзҡ„PCRеёӮеңә规模д»Қе°ҶжҳҜдё»еҠӣгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҲҶеӯҗиҜҠж–ӯиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢ

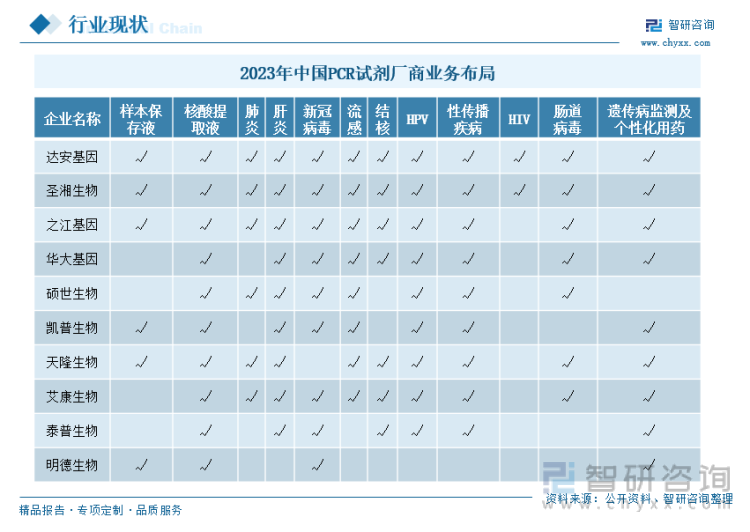

дёӯеӣҪPCRиҜ•еүӮеҺӮе•Ҷж•°йҮҸиҫғе°‘пјҢдё»иҰҒеҢ…жӢ¬иҫҫе®үеҹәеӣ гҖҒеңЈж№ҳз”ҹзү©гҖҒд№Ӣжұҹеҹәеӣ гҖҒеҚҺеӨ§еҹәеӣ гҖҒзЎ•дё–з”ҹзү©зӯүе…¬еҸёпјҢдё”еёӮеңәйӣҶдёӯеәҰиҫғй«ҳгҖӮ

пјҲ2пјүе®һж—¶иҚ§е…үе®ҡйҮҸPCRд»Ә

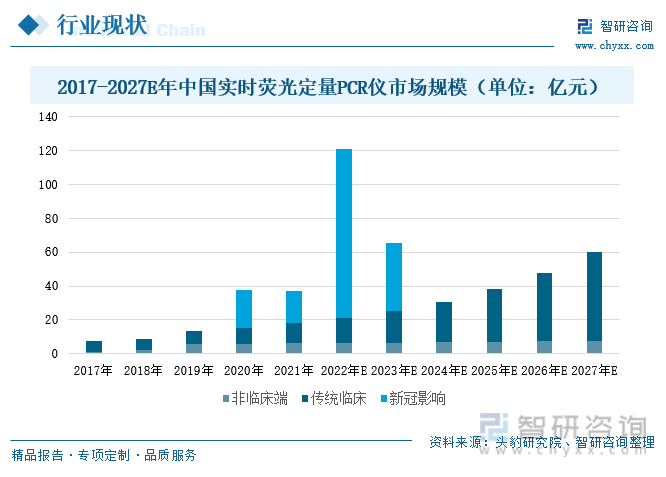

зҺ°йҳ¶ж®өпјҢдёӯеӣҪеёӮйқўдёҠжҲҗзҶҹзҡ„PCRжҠҖжңҜеұһдәҺе®һж—¶иҚ§е…үе®ҡйҮҸPCRгҖӮ2017е№ҙжҲ‘еӣҪе®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңә规模已иҫҫеҲ°7.5дәҝе…ғгҖӮ2020е№ҙпјҢз–«жғ…еёҰеҠЁе®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңәйңҖжұӮжҸҗеҚҮпјҢ2020е№ҙе…¶еёӮеңә规模иҫҫеҲ°38дәҝе…ғпјҢе…¶дёӯз”ЁдәҺжЈҖжөӢж–°еҶ з—…жҜ’зҡ„еёӮеңә规模еҚ жҜ”иҫҫеҲ°59.47%гҖӮйҡҸзқҖж–°еҶ з—…жҜ’еҸҳејӮз—…ж Әзҡ„дёҚж–ӯеҮәзҺ°пјҢ2022е№ҙдёӯеӣҪз–«жғ…зҡ„еҸҚеӨҚд»ҘеҸҠж”ҝеәңе®һиЎҢдёҘж јзҡ„еҠЁжҖҒжё…йӣ¶ж”ҝзӯ–пјҢжҺЁеҠЁе®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеҷЁеӨ§йҮҸиҝӣе…ҘдёӯеӣҪеёӮеңәпјҢиҝӣдёҖжӯҘдҝғиҝӣдёӯеӣҪе®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңә规模зҡ„еўһй•ҝгҖӮйў„и®Ў2022е№ҙдёӯеӣҪе®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңә规模е°ҶиҫҫеҲ°120.8дәҝе…ғпјҢе…¶дёӯз”ЁдәҺж–°еҶ жЈҖжөӢзҡ„еёӮеңә规模еҚ жҜ”дёә82.62%гҖӮйҡҸзқҖ2023е№ҙ1жңҲ8ж—ҘеӣҪ家йҳІжҺ§еҠһи§ЈйҷӨй’ҲеҜ№ж–°еҶ зҡ„з”Ізұ»дј жҹ“з—…йў„йҳІгҖҒжҺ§еҲ¶жҺӘж–ҪпјҢз”ЁдәҺж–°еҶ жЈҖжөӢзҡ„е®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңә规模е°ҶеӨ§е№…зј©ж°ҙпјҢйў„и®Ў2023е№ҙе®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңә规模е°ҶдёӢйҷҚиҮі65.2дәҝе…ғпјҢе…¶дёӯз”ЁдәҺж–°еҶ жЈҖжөӢзҡ„е®һж—¶иҚ§е…үе®ҡйҮҸPCRд»Әзҡ„еёӮеңә规模еҚ жҜ”зј©ж°ҙиҮі61.20%гҖӮеҲ°2024е№ҙпјҢйў„и®ЎдёӯеӣҪе®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңә规模йҷҚиҮі30.9дәҝе…ғпјҢе…¶еёӮеңә规模дёҚеҶҚеҸ—ж–°еҶ жЈҖжөӢеҪұе“ҚпјҢ并жҒўеӨҚжӯЈеёёеўһй•ҝж°ҙе№ігҖӮ

еңЁжҺ’йҷӨж–°еҶ еҪұе“Қзҡ„жғ…еҶөдёӢпјҢдёӯеӣҪе®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңә规模主иҰҒеҸ—еҲ°дј з»ҹдёҙеәҠе’ҢйқһдёҙеәҠз«ҜеҪұе“ҚгҖӮйў„и®Ў2022е№ҙй’ҲеҜ№дј з»ҹдёҙеәҠзҡ„е®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңә规模еҚ жҜ”дёә12.00%пјӣй’ҲеҜ№йқһдёҙеәҠз«Ҝзҡ„е®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңә规模еҚ жҜ”дёә5.40%гҖӮе…¶дёӯпјҢйқһдёҙеәҠз«ҜеёӮеңә规模зӣёеҜ№дј з»ҹдёҙеәҠжқҘиҜҙпјҢе…¶еўһйҖҹ并дёҚжҳҺжҳҫгҖӮзӣёеҸҚпјҢй’ҲеҜ№дј з»ҹдёҙеәҠзҡ„е®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘеёӮеңә规模жӯЈдёҚж–ӯжү©еӨ§гҖӮзү№еҲ«жҳҜеңЁеҸ—еҲ°з–«жғ…зҡ„еҪұе“Қд№ӢдёӢпјҢзӨҫдјҡе…¬дј—еҜ№е®һж—¶иҚ§е…үе®ҡйҮҸPCRд»Әзҡ„и®ӨзҹҘдёҚж–ӯжү©еӨ§пјҢиҝӣиҖҢжҺЁеҠЁдј з»ҹдёҙеәҠеҜ№е®һж—¶иҚ§е…үе®ҡйҮҸPCRд»ӘйңҖжұӮзҡ„еўһй•ҝгҖӮ

2гҖҒдёӢжёёдә§дёҡеҸ‘еұ•жғ…еҶө

пјҲ1пјүеҢ»з–—жңәжһ„

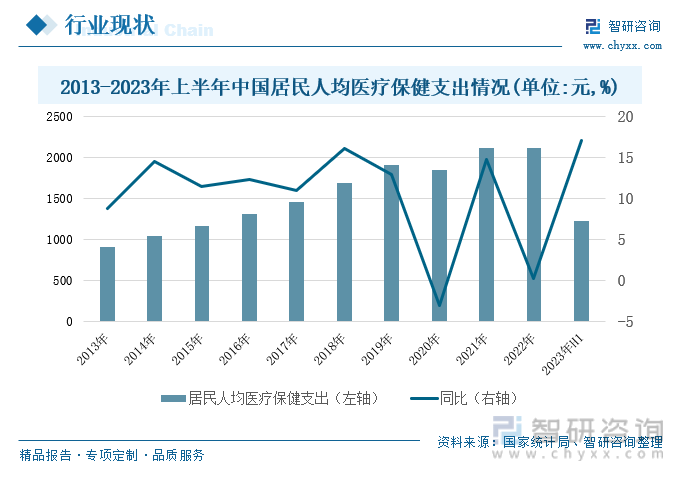

йҡҸзқҖз»ҸжөҺзҡ„еҝ«йҖҹеҸ‘еұ•е’Ңдәә们з”ҹжҙ»ж°ҙе№ізҡ„жҸҗй«ҳпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„еұ…ж°‘еҠ ејәеҜ№еҒҘеә·зҡ„йҮҚи§ҶгҖӮеңЁиҝҮеҺ»пјҢдәә们жӣҙеӨҡе…іжіЁеҢ»з–—иҜҠз–—пјҢеҚіеҪ“еҮәзҺ°з–ҫз—…ж—¶жүҚеҺ»еҢ»йҷўе°ұиҜҠгҖӮ然иҖҢпјҢйҡҸзқҖеҒҘеә·ж„ҸиҜҶзҡ„жҸҗй«ҳпјҢдәә们ејҖе§ӢжӣҙеҠ йҮҚи§Ҷйў„йҳІжҖ§еҢ»еӯҰпјҢеҚійҖҡиҝҮйҮҮеҸ–з§ҜжһҒзҡ„еҒҘеә·з®ЎзҗҶе’Ңйў„йҳІжҺӘж–ҪпјҢеҮҸе°‘з–ҫз—…зҡ„йЈҺйҷ©гҖӮвҖңж—©жңҹиҜҠж–ӯгҖҒж—©жңҹйў„йҳІгҖҒиҜҠжІ»з»“еҗҲвҖқзҡ„и§ӮеҝөжӯЈйҖҗжӯҘеҸ–д»Јдј з»ҹвҖңйҮҚдёҙеәҠиҪ»еҹәзЎҖвҖқзҡ„йЈҺж°”пјҢжңҖз»Ҳе°ҶжҲҗдёәдёӯеӣҪзҡ„дё»жөҒеҢ»з–—ж„ҸиҜҶпјҢжңүеҲ©дәҺйҷҚдҪҺеұ…ж°‘жӮЈз—…йЈҺйҷ©еҸҠеҢ»з–—жҲҗжң¬гҖӮ2023е№ҙдёҠеҚҠе№ҙдёӯеӣҪеұ…ж°‘дәәеқҮеҢ»з–—дҝқеҒҘж”ҜеҮәеҗҢжҜ”еўһй•ҝ17.1%иҮі1219е…ғгҖӮйҡҸзқҖеұ…ж°‘ж„ҸиҜҶзҡ„иҪ¬еҸҳпјҢд»ҘеҸҠеҢ»з–—дҝқеҒҘж”ҜеҮәзҡ„еўһеҠ пјҢжҝҖеҸ‘еҲҶеӯҗиҜҠж–ӯPCRеёӮеңәе·ЁеӨ§йңҖжұӮгҖӮдё”дјҙйҡҸеҢ»з–—дҪ“еҲ¶зҡ„ж”№йқ©пјҢеҲҶеӯҗиҜҠж–ӯPCRеёӮеңәйҷҶз»ӯзәіе…ҘеҢ»дҝқдҪ“еҲ¶дёӯпјҢеҠ еҝ«PCRеёӮеңәйңҖжұӮжҪңеҠӣзҡ„йҮҠж”ҫпјҢиҝҷдёҚд»…йҖ зҰҸдәҺдәәзұ»пјҢд№ҹеёҰеҠЁдјҒдёҡиө°еҗ‘ж–°зҡ„еҝ«йҖҹеҸ‘еұ•йҳ¶ж®өгҖӮ

еҲҶеӯҗиҜҠж–ӯPCRжҠҖжңҜдҪңдёәй«ҳжҠҖжңҜеҗ«йҮҸзҡ„дҪ“еӨ–иҜҠж–ӯжҠҖжңҜпјҢиў«е№ҝжіӣеә”з”ЁдәҺдёҙеәҠеҢ»еӯҰдёӯгҖӮиҜҘйЎ№жҠҖжңҜеңЁдёҙеәҠиҝҗз”ЁдәҺдј жҹ“з—…гҖҒиӮҝзҳӨгҖҒйҒ—дј з—…зӯүз–ҫз—…жЈҖжҹҘгҖҒиҜҠж–ӯжҲ–жІ»з–—дёӯпјҢд№ҹеҸҜд»Ҙиҝҗз”ЁдәҺеҹәеӣ з ”з©¶гҖҒйЈҹе“Ғе®үе…ЁгҖҒжі•еҢ»еӯҰжЈҖйӘҢзӯүж–№йқўпјҢе…¶ж¶үеҸҠйўҶеҹҹиҫғдёәе№ҝжіӣгҖӮ并且PCRе…·жңүй«ҳзҒөж•ҸеәҰгҖҒй«ҳзү№ејӮжҖ§зӯүзү№зӮ№пјҢеҸҜд»ҘеңЁжЈҖжҹҘжҲ–жІ»з–—дёӯжҸҗй«ҳиҜҠж–ӯеҮҶзЎ®жҖ§гҖҒзј©еҮҸжЈҖжөӢж—¶й—ҙгҖҒйҷҚдҪҺиҜҜиҜҠзҺҮе’ҢжјҸиҜҠзҺҮгҖҒдҝғиҝӣз–ҫз—…ж—©жңҹиҜҠж–ӯе’Ңйў„йҳІгҖҒжҸҗй«ҳеҢ»з–—жңәжһ„зҡ„з«һдәүеҠӣпјҢеӮ¬еҠЁи¶ҠжқҘи¶ҠеӨҡзҡ„еҢ»з–—жңәжһ„й…ҚзҪ®PCRе®һйӘҢе®ӨгҖӮ2016е№ҙиҮі2022е№ҙпјҢдёӯеӣҪеҢ»з–—еҚ«з”ҹжңәжһ„ж•°йҮҸд»Һ99.3дёҮдёӘдёҠеҚҮиҮі103.3дёҮдёӘпјҢжҺЁеҠЁPCRеёӮеңәйңҖжұӮзҡ„дёҚж–ӯжү©еӨ§гҖӮ

пјҲ2пјү第дёүж–№еҢ»еӯҰжЈҖйӘҢе®һйӘҢе®Ө

第дёүж–№еҢ»еӯҰиҜҠж–ӯжҳҜжҢҮдё“й—ЁдёәеҢ»йҷўгҖҒзӨҫеҢәеҚ«з”ҹжңҚеҠЎдёӯеҝғгҖҒд№Ўй•ҮеҚ«з”ҹйҷўгҖҒдҪ“жЈҖдёӯеҝғгҖҒз–ҫжҺ§дёӯеҝғзӯүжҸҗдҫӣзҡ„еҢ»еӯҰиҜҠж–ӯжЈҖжөӢжңҚеҠЎпјҢе…¶зӢ¬з«ӢдәҺеҢ»з–—жңәжһ„гҖӮе…¶жүҖи®ҫзҡ„е®һйӘҢе®Өз§°дёә第дёүж–№еҢ»еӯҰжЈҖйӘҢе®һйӘҢе®ӨпјҢд№ҹз§°зӢ¬з«ӢеҢ»еӯҰжЈҖйӘҢе®һйӘҢе®ӨгҖӮдҪңдёәжЈҖжөӢжңәжһ„пјҢ第дёүж–№еҢ»еӯҰжЈҖйӘҢе®һйӘҢе®ӨеҰӮиӢҘжӢҘжңүPCRжҠҖжңҜпјҢе°Ҷжү©еӨ§е…¶еёӮеңәдёҡеҠЎиҢғеӣҙпјҢеўһеҠ иҗҘ收еҲ©ж¶ҰзӮ№пјҢеўһејәеёӮеңәз«һдәүгҖӮжҲ‘еӣҪ第дёүж–№еҢ»еӯҰжЈҖйӘҢе®һйӘҢе®Өе»әи®ҫд»Һ2015е№ҙејҖе§ӢзҲҶеҸ‘ејҸеўһй•ҝпјҢ2015е№ҙ第дёүж–№еҢ»еӯҰжЈҖйӘҢе®һйӘҢе®ӨжҲҗз«Ӣж•°йҮҸеҗҢжҜ”еўһй•ҝ147.06%иҮі126家пјҢ并дәҺ2018е№ҙиҫҫеҲ°й«ҳеі°пјҢе…¶жҲҗз«Ӣж•°йҮҸдёә206家гҖӮйҡҸеҗҺе…¶е»әи®ҫйҖҹеәҰж”ҫзј“гҖӮ2020е№ҙз”ұдәҺз–«жғ…еҪұе“ҚпјҢе…¶еёӮеңәйңҖжұӮжү©еӨ§пјҢ第дёүж–№еҢ»еӯҰжЈҖйӘҢе®һйӘҢе®ӨжҲҗз«Ӣж•°йҮҸејҖе§ӢжҝҖеўһгҖӮ2022е№ҙжҲҗз«Ӣж•°йҮҸдёә290家гҖӮйҡҸзқҖ第дёүж–№еҢ»еӯҰжЈҖйӘҢе®һйӘҢе®ӨжҲҗз«Ӣж•°йҮҸзҡ„дёҚж–ӯеўһй•ҝпјҢе°ҶдёҚж–ӯжҺЁеҠЁPCRеёӮеңә规模зҡ„еўһй•ҝгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪеҲҶеӯҗиҜҠж–ӯиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪеҲҶеӯҗиҜҠж–ӯиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪеҲҶеӯҗиҜҠж–ӯиЎҢдёҡеёӮеңәеҸ‘еұ•жҪңеҠӣеҸҠжҠ•иө„йЈҺйҷ©йў„жөӢжҠҘе‘ҠгҖӢе…ұеҚҒдёҖз« пјҢеҢ…еҗ«еӣҪеҶ…еҲҶеӯҗиҜҠж–ӯз”ҹдә§еҺӮе•Ҷз«һдәүеҠӣеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪеҲҶеӯҗиҜҠж–ӯиЎҢдёҡеҸ‘еұ•и¶ӢеҠҝдёҺеүҚжҷҜеҲҶжһҗпјҢеҲҶеӯҗиҜҠж–ӯдјҒдёҡжҠ•иө„жҲҳз•ҘдёҺе®ўжҲ·зӯ–з•ҘеҲҶжһҗзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪеҲҶеӯҗиҜҠж–ӯPCRиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдәә们еҢ»з–—дҝқеҒҘж„ҸиҜҶеўһејәпјҢеёӮеңәйңҖжұӮжҪңеҠӣе·ЁеӨ§[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![зғӯзӮ№иҒҡз„ҰвҲЈ2023е№ҙдёӯеӣҪеҲҶеӯҗиҜҠж–ӯдә§дёҡеҸ‘еұ•зҺ°зҠ¶пјҡеҢ»з–—иҜҠж–ӯйңҖжұӮеҚҮзә§пјҢеҲҶеӯҗPOCTйўҶеҹҹеҠ йҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2023е№ҙдёӯеӣҪеҲҶеӯҗиҜҠж–ӯиЎҢдёҡз«һдәүж јеұҖеҸҠйҮҚзӮ№дјҒдёҡеҲҶжһҗпјҡеӣҪеҶ…дјҒдёҡеҠ йҖҹеёғеұҖпјҢиЎҢдёҡеёӮеңәз«һдәүжҝҖзғҲ[еӣҫ]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2021е№ҙеҲҶеӯҗиҜҠж–ӯдә§дёҡй“ҫеҲҶжһҗпјҡ ж–°еҶ з–«жғ…дёӢпјҢеҲҶеӯҗиҜҠж–ӯдә§дёҡйЈһйҖҹеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)