еҶ…е®№жҰӮеҶөпјҡиҝ‘еҮ е№ҙпјҢз”ұдәҺжҲҝең°дә§гҖҒеҲ¶йҖ дёҡзӯүйўҶеҹҹеёӮеңәдёҚжҙ»и·ғпјҢеёҰеҠЁ2021гҖҒ2022е№ҙдёӯеӣҪзғӯиҪ§еҚ·жқҝеёӮеңәдә§йҮҸеҲҶеҲ«еҗҢжҜ”дёӢж»‘1.76%е’Ң2.44%гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺдёҚж–ӯжҸҗжҢҜпјҢжҲҝең°дә§еӣһжҡ–ж”ҝзӯ–зҡ„дёҚж–ӯйўҒеёғпјҢеҹәе»әзҡ„еҠ йҖҹжҠ•е»әпјҢеҲ¶йҖ дёҡз”ҹдә§иҠӮеҘҸдёҚж–ӯеҠ еҝ«пјҢ2023е№ҙ1-3еӯЈеәҰпјҢжҲ‘еӣҪзғӯиҪ§еҚ·жқҝдә§йҮҸдёә12442дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.38%гҖӮдҪҶд»Һд»·ж јжқҘзңӢпјҢ2023е№ҙ9жңҲ28ж—ҘпјҢзғӯиҪ§еҚ·жқҝжңҹиҙ§ж”¶зӣҳд»·ж јдёә3795е…ғ/еҗЁпјҢеҲӣдёӢиҝ‘дёүе№ҙж–°дҪҺгҖӮдё»иҰҒеҺҹеӣ еңЁдәҺ2020е№ҙеҸ—еҲ°з–«жғ…еҪұе“ҚпјҢеёӮеңәйқўдёҙдҫӣз»ҷеӣ°йҡҫй—®йўҳпјҢеёҰеҠЁеёӮеңәд»·ж је·ЁеўһпјҢиҝ‘дёӨе№ҙзғӯеҚ·д»·ж јдёҖзӣҙеңЁж¶ҲеҢ–2020е№ҙзҡ„еўһйҮҸпјҢиҖҢзҺ°еңЁзҡ„д»·ж јйңҮиҚЎеҢәй—ҙе·ІеңЁ2020е№ҙз–«жғ…д№ӢеүҚзҡ„жӯЈеёёж°ҙе№ігҖӮ

дёҖгҖҒзғӯиҪ§еҚ·жқҝжҰӮеҶө

зғӯиҪ§еҚ·жқҝз”ҹдә§зҡ„еҺҹжқҗж–ҷеҢ…жӢ¬й“ҒзҹҝзҹігҖҒз…ӨзӮӯгҖҒеәҹй’ўгҖҒзҹізҒ°зҹігҖҒиҗӨзҹізӯүпјҢе…¶з”ҹдә§иҝҮзЁӢйҖҡиҝҮе°Ҷз„ҰзӮӯиҪ¬еҢ–дёәдёҖж°§еҢ–зўіпјҢеҲ©з”ЁдёҖж°§еҢ–зўіе°Ҷй“Ғзҹҝзҹідёӯзҡ„й“ҒиҝҳеҺҹеҮәжқҘпјҢзҹізҒ°зҹіе’ҢиҗӨзҹізҡ„дҪңз”ЁжҳҜдёҺй“Ғзҹҝзҹідёӯзҡ„е…¶д»–жқӮиҙЁеҸ‘з”ҹеҸҚеә”并жІүж·ҖеҺ»йҷӨпјҢеәҹй’ўеҸҜд»Ҙиө·еҲ°еҶ·еҚҙдҪңз”ЁпјҢд№ҹеҸҜд»Ҙи°ғй…ҚзӮјй’ўжҲҗжң¬гҖӮеҗҢж—¶пјҢжҹҗдәӣй’ўеҺӮзӮјй’ўиғҪеҠӣеӨ§дәҺзӮјй“ҒиғҪеҠӣпјҢеӨҡеҗғеәҹй’ўе°‘ж¶ҲиҖ—й“Ғж°ҙпјҢеҸҜд»ҘеўһеҠ й’ўеҺӮдә§иғҪгҖӮй’ўеҺӮе°Ҷд»ҘдёҠиҝҮзЁӢеҫ—еҲ°зҡ„й’ўж°ҙеҶҚиҝӣиЎҢи„ұзЎ«гҖҒи„ұзЎ…гҖҒи„ұзЈ·гҖҒи„ұзўіпјҢеҶҚзІҫзӮјдёҖж¬ЎпјҢ然еҗҺйҖҡиҝҮжқҝеқҜиҝһй“ёжңәз”ҹдә§жқҝеқҜгҖӮжқҝеқҜиҝӣе…ҘеҠ зғӯзӮүеҠ зғӯеҗҺпјҢйҖҡиҝҮзІ—иҪ§е’ҢзІҫиҪ§дёӨйғЁеҲҶпјҢ然еҗҺеҚ·еҸ–пјҢзғӯиҪ§еҚ·жқҝе°ұжӯӨиҜһз”ҹгҖӮ

зғӯиҪ§еҚ·жқҝдёҖиҲ¬еҢ…жӢ¬дёӯеҺҡе®Ҫй’ўеёҰгҖҒзғӯиҪ§и–„е®Ҫй’ўеёҰе’ҢзғӯиҪ§и–„жқҝгҖӮдёӯеҺҡе®Ҫй’ўеёҰжҳҜе…¶дёӯжңҖе…·д»ЈиЎЁжҖ§зҡ„е“Ғз§ҚпјҢе…¶дә§йҮҸеҚ жҜ”зәҰдёәзғӯиҪ§еҚ·жқҝжҖ»дә§йҮҸзҡ„дёүеҲҶд№ӢдәҢгҖӮ

дәҢгҖҒдёҠжёёдҫӣз»ҷе……жІӣпјҢеҺҹжқҗж–ҷжҲҗжң¬еҺӢеҠӣеҠ еү§

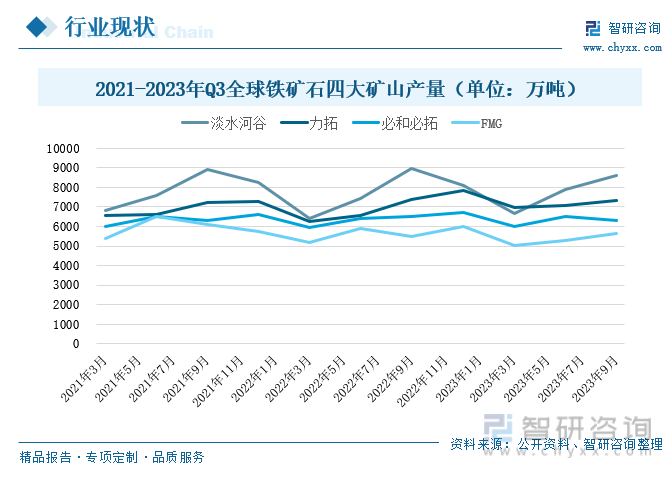

1гҖҒй“Ғзҹҝзҹі

й“ҒзҹҝзҹіжҳҜз”ҹдә§зғӯиҪ§еҚ·жқҝжңҖдё»иҰҒзҡ„еҺҹжқҗж–ҷд№ӢдёҖпјҢд№ҹжҳҜе…ЁзҗғйҮҚиҰҒзҡ„еӨ§е®—е•Ҷе“Ғд№ӢдёҖгҖӮж №жҚ®зү©зҗҶеҪўжҖҒдёҚеҗҢпјҢеҸҜд»Ҙе°Ҷй“ҒзҹҝзҹіеҲҶдёәзІ—зІүзҹҝгҖҒзІҫзІүзҹҝгҖҒеқ—зҹҝгҖҒзҗғеӣўзҹҝзӯүпјӣж №жҚ®й“Ғе…ғзҙ еҗ«йҮҸдёҚеҗҢеҸҜеҲҶдёәдҪҺе“ҒдҪҚпјҲ58%пјүгҖҒдёӯе“ҒдҪҚпјҲ62%пјүе’Ңй«ҳе“ҒдҪҚпјҲ65%пјүпјҢе“ҒдҪҚи¶Ҡй«ҳпјҢе…¶еҶ¶зӮјиҝҮзЁӢж¶ҲиҖ—зҡ„жҲҗжң¬и¶ҠдҪҺгҖӮзӣ®еүҚпјҢе…Ёзҗғй“Ғзҹҝзҹіз”ҹдә§зҹҝеұұдё»иҰҒд»ҘеӣӣеӨ§зҹҝеұұдёәдё»пјҢеҢ…жӢ¬ж·Ўж°ҙжІіи°·гҖҒеҠӣжӢ“гҖҒеҝ…е’Ңеҝ…жӢ“гҖҒFMGгҖӮиҝҷдәӣзҹҝеұұз”ҹдә§еҮәзҡ„й“Ғзҹҝзҹід»·ж јдҪҺгҖҒе“ҒдҪҚй«ҳпјҢж·ұеҸ—еёӮеңәе–ңзҲұгҖӮ2023е№ҙ第дёүеӯЈеәҰж·Ўж°ҙжІіи°·й“Ғзҹҝзҹідә§йҮҸеҗҢжҜ”дёӢйҷҚ3.86%иҮі8624дёҮеҗЁпјӣеҠӣжӢ“й“Ғзҹҝзҹідә§йҮҸеҗҢжҜ”дёӢйҷҚ0.66%иҮі7324дёҮеҗЁпјӣеҝ…е’Ңеҝ…жӢ“й“Ғзҹҝзҹідә§йҮҸеҗҢжҜ”дёӢйҷҚ2.82дёҮеҗЁиҮі6324дәҝеҗЁпјӣFMGй“Ғзҹҝзҹідә§йҮҸеҗҢжҜ”еўһй•ҝ2.55%иҮі5620дёҮеҗЁгҖӮ2023е№ҙ第дёүеӯЈеәҰеӣӣеӨ§зҹҝеұұй“ҒзҹҝзҹіжҖ»дә§йҮҸдёә2.79дәҝеҗЁпјҢеӨ„дәҺиҝ‘дә”е№ҙеҗҢжңҹеқҮеҖјдҪҺдҪҚгҖӮ

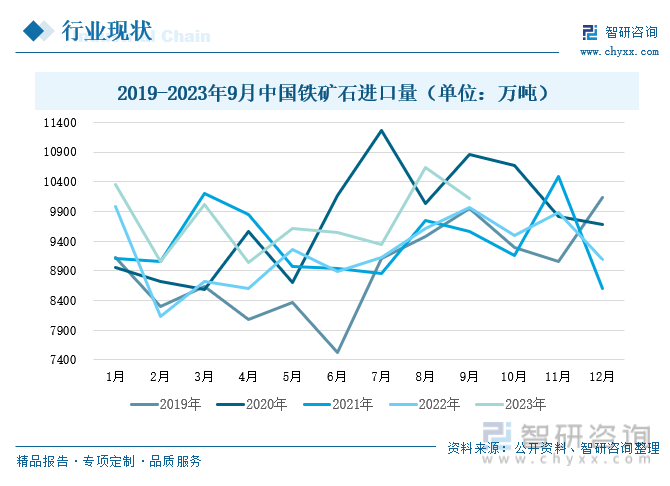

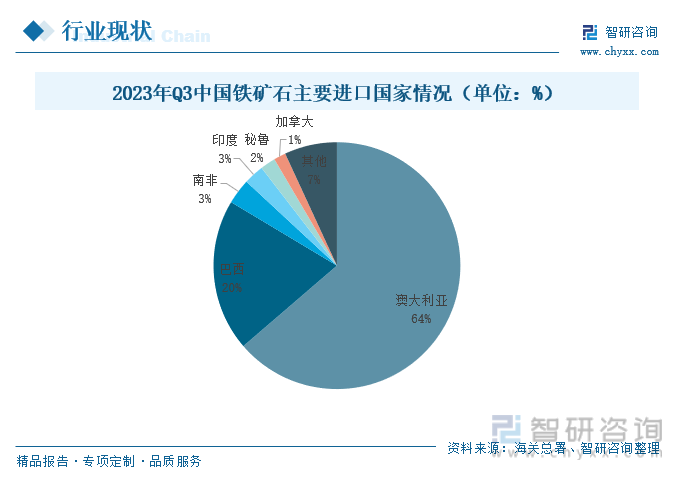

е…Ёзҗғй“ҒзҹҝзҹіиҝӣеҸЈеӣҪдё»иҰҒд»ҘдёӯеӣҪгҖҒж—Ҙжң¬гҖҒйҹ©еӣҪзӯүдёәдё»гҖӮиҝ‘е№ҙжқҘпјҢйҡҸзқҖжҲ‘еӣҪеҹәзЎҖе»әи®ҫгҖҒе·Ҙдёҡе»әи®ҫгҖҒй’ўй“ҒиЎҢдёҡзҡ„й«ҳйҖҹеҸ‘еұ•пјҢжҲ‘еӣҪйҖҗжёҗжҲҗдёәе…Ёзҗғй’ўй“Ғдә§йҮҸжңҖеӨ§зҡ„еӣҪ家пјҢжҺЁеҠЁжҲ‘еӣҪй“Ғзҹҝзҹіж¶Ҳиҙ№йҮҸдёҚж–ӯеўһеҠ гҖӮжҲӘиҮі2023е№ҙ9жңҲпјҢжҲ‘еӣҪй“ҒзҹҝзҹіиҝӣеҸЈйҮҸеҗҢжҜ”еўһй•ҝ1.47%иҮі10118дёҮеҗЁпјҢеӨ„дәҺиҝ‘дёӨе№ҙеҗҢжңҹй«ҳдҪҚж°ҙе№ігҖӮжҲ‘еӣҪй“Ғзҹҝзҹідё»иҰҒиҝӣеҸЈеӣҪ家дёәжҫіеӨ§еҲ©дәҡе’Ңе·ҙиҘҝпјҢд»Һжө·е…іжҖ»зҪІж•°жҚ®жҳҫзӨәпјҢжҲӘжӯў2023е№ҙ第дёүеӯЈеәҰпјҢжҲ‘еӣҪй“Ғзҹҝзҹід»ҺжҫіеӨ§еҲ©дәҡиҝӣеҸЈйҮ‘йўқдёә4358дәҝе…ғпјҢеҚ жҜ”64%пјӣд»Һе·ҙиҘҝиҝӣеҸЈйҮ‘йўқдёә1362дәҝе…ғпјҢеҚ жҜ”20%гҖӮ

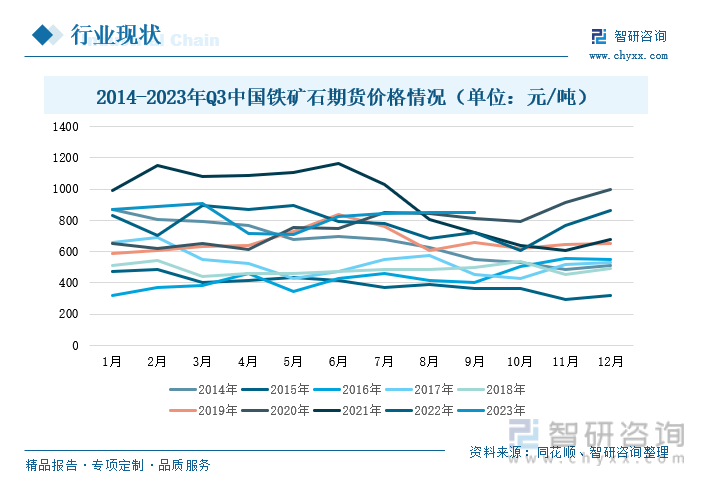

еңЁйқўеҜ№жҲ‘еӣҪй“ҒзҹҝзҹіиҝӣеҸЈйҮҸиҫғеҺ»е№ҙж°ҙе№ідёҚж–ӯеўһй•ҝзҡ„жғ…еҶөдёӢпјҢжҲ‘еӣҪй“Ғзҹҝзҹіжңҹиҙ§д»·ж јд№ҹеӨ„дәҺдёҚж–ӯеўһй•ҝгҖӮ2023е№ҙ9жңҲ28ж—ҘпјҢй“Ғзҹҝзҹіжңҹиҙ§ж”¶зӣҳд»·ж јдёә898е…ғ/еҗЁпјҢиҫҫеҲ°иҝ‘д№қе№ҙжңҖй«ҳдҪҚж°ҙе№ігҖӮжҲ‘еӣҪй“ҒзҹҝзҹіеҜ№еӣҪеӨ–пјҲжҫіеӨ§еҲ©дәҡе’Ңе·ҙиҘҝпјүйңҖжұӮиҝҮеәҰдҫқиө–пјҢеӣ жӯӨжҫіеӨ§еҲ©дәҡе’Ңе·ҙиҘҝзҡ„дё»жөҒзҹҝе•Ҷзҡ„еёӮеңәи®®д»·иғҪеҠӣиҫғејәпјҢиҷҪ然дёӯеӣҪй“ҒзҹҝзҹіеҺҹзҹҝдә§йҮҸдёҚдҪҺпјҢдҪҶе…¶зҹҝзҹіе“ҒиҙЁеҒҸдҪҺпјҢеӣ жӯӨеҫҲйҡҫжҺҢжҺ§й“Ғзҹҝзҹід»·ж јжө®еҠЁгҖӮеҜ№еӨ–дҫқиө–еәҰй«ҳд№ҹеҜјиҮҙжҲ‘еӣҪй“Ғзҹҝзҹід»·ж јиҝҳеҸ—еҲ°жө·иҝҗеҪұе“ҚпјҢеҢ…жӢ¬еӨ©ж°”еӣ зҙ е’Ңиҝҗиҙ№еӣ зҙ пјҢж №жҚ®дёңж–№иҙўеҜҢзҪ‘ж•°жҚ®жҳҫзӨәпјҢ2023е№ҙ9жңҲ29ж—Ҙжө·еІ¬еһӢиҝҗиҙ№жҢҮж•°дёә2474пјҢеҗҢжҜ”еўһй•ҝ26.61%гҖӮй“Ғзҹҝзҹід»·ж јдёҚж–ӯж”ҖеҚҮеёҰеҠЁзғӯиҪ§еҚ·жқҝжҲҗжң¬дёҚж–ӯдёҠеҚҮгҖӮ

зӣёе…іжҠҘе‘Ҡпјҡжҷәз ”е’ЁиҜўеҸ‘еёғзҡ„гҖҠдёӯеӣҪзғӯиҪ§еҚ·жқҝиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢ

2гҖҒз„ҰзӮӯ

й’ўжҳҜз”ұй“Ғе’Ңзўіе…ғзҙ з»„жҲҗзҡ„пјҢзўіе…ғзҙ дё»иҰҒжқҘиҮӘз„ҰзӮӯпјҢиҖҢдё”еңЁй’ўзҡ„еҶ¶зӮјиҝҮзЁӢдёӯпјҢз„ҰзӮӯиҝҳиө·зқҖз”ҹдә§зғӯйҮҸгҖҒеҠ зғӯгҖҒеҠ йҖҹзҶ”еҢ–й“Ғж°ҙзҡ„дҪңз”ЁгҖӮзӣ®еүҚпјҢжҲ‘еӣҪжҳҜе…ЁзҗғжңҖеӨ§зҡ„з„ҰзӮӯз”ҹдә§еӣҪе’ҢеҮәеҸЈеӣҪгҖӮжҲ‘еӣҪз„ҰзӮӯж¶Ҳиҙ№ж–№йқўпјҢй’ўй“ҒиЎҢдёҡзҡ„з„ҰзӮӯж¶Ҳиҙ№йҮҸеҚ жҜ”дёә85%гҖӮ

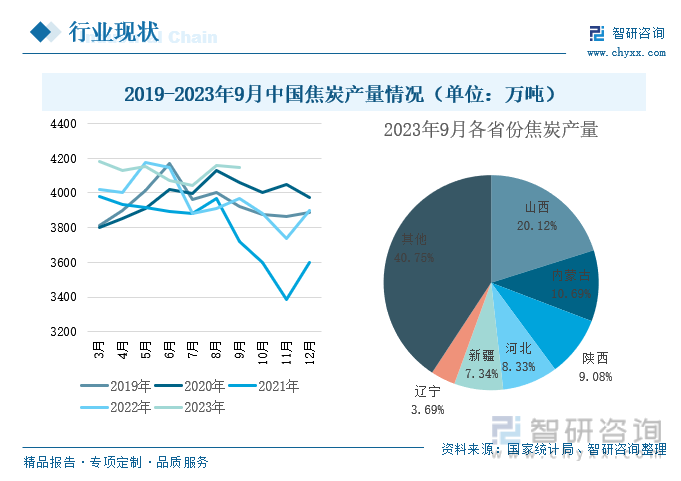

ж №жҚ®еӣҪ家з»ҹи®ЎеұҖж•°жҚ®жҳҫзӨәпјҢ2023е№ҙж•ҙе№ҙз„ҰзӮӯдә§йҮҸдҪҚеұ…иҝ‘еӣӣе№ҙжңҖй«ҳдҪҚпјҢжҲӘиҮі2023е№ҙ9жңҲжҲ‘еӣҪз„ҰзӮӯдә§йҮҸдёә4144дёҮеҗЁпјҢе…¶дёӯеұұиҘҝз”ҹдә§зҡ„з„ҰзӮӯдҪҚеұ…第дёҖпјҢе…¶дә§йҮҸдёә834дёҮеҗЁпјҢеҚ е…ЁеӣҪдә§йҮҸзҡ„20.13%гҖӮ

йҡҸзқҖй’ўй“Ғе’Ңз„ҰеҢ–иЎҢдёҡдә§иғҪиҝҮеү©й—®йўҳдёҚж–ӯзӘҒеҮәпјҢз„ҰзӮӯиЎҢдёҡеҲ©ж¶Ұиў«дёҚж–ӯдҫөиҡҖпјҢзӮјз„Ұз…Өзҡ„д»·ж је°ҶеҶіе®ҡз„ҰзӮӯиЎҢдёҡзҡ„з”ҹдә§жҲҗжң¬е’ҢеҲ©ж¶Ұж°ҙе№ігҖӮиҝ‘4дёӘжңҲпјҢз„Ұз…Өжңҹиҙ§д»·ж јдёҠж¶ЁпјҢеҠ©ж¶Ёз„ҰзӮӯжңҹиҙ§д»·ж јгҖӮиҖҢй’ўй“ҒиЎҢдёҡжҳҜз„ҰзӮӯжңҖдё»иҰҒзҡ„й”Җе”®йўҶеҹҹпјҢз„ҰзӮӯзҡ„дё»иҰҒж¶Ҳиҙ№жөҒеҗ‘жҳҜдҪҚдәҺеҚҺеҢ—гҖҒеҚҺдёңзӯүең°еҢәзҡ„й’ўеҺӮгҖӮз„ҰзӮӯдё»иҰҒз”ЁдәҺй’ўй“ҒиЎҢдёҡпјҢе…¶жөҒеҗ‘д№ҹд»ҘеҚҺеҢ—гҖҒеҚҺдёңзӯүең°еҢәзҡ„й’ўеҺӮдёәдё»гҖӮ2023е№ҙ9жңҲ28ж—ҘдёӯеӣҪз„ҰзӮӯжңҹиҙ§ж”¶зӣҳд»·ж јж¶ЁиҮі2540е…ғ/еҗЁпјҢеўһеҠ й’ўеҺӮз”ҹдә§жҲҗжң¬гҖӮ

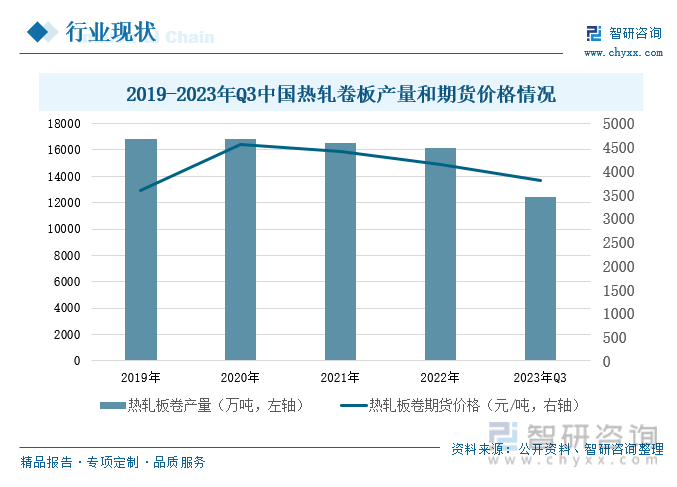

дёүгҖҒзғӯеҚ·д»·ж јеӣһеҪ’з–«жғ…еүҚж°ҙе№іпјҢдә§йҮҸзӣёжҜ”еҺ»е№ҙеҗҢжңҹжңүжүҖдёҠеҚҮ

иҝ‘еҮ е№ҙпјҢз”ұдәҺжҲҝең°дә§гҖҒеҲ¶йҖ дёҡзӯүйўҶеҹҹеёӮеңәдёҚжҙ»и·ғпјҢеёҰеҠЁ2021гҖҒ2022е№ҙдёӯеӣҪзғӯиҪ§еҚ·жқҝеёӮеңәдә§йҮҸеҲҶеҲ«еҗҢжҜ”дёӢж»‘1.76%е’Ң2.44%гҖӮйҡҸзқҖжҲ‘еӣҪз»ҸжөҺдёҚж–ӯжҸҗжҢҜпјҢжҲҝең°дә§еӣһжҡ–ж”ҝзӯ–зҡ„дёҚж–ӯйўҒеёғпјҢеҹәе»әзҡ„еҠ йҖҹжҠ•е»әпјҢеҲ¶йҖ дёҡз”ҹдә§иҠӮеҘҸдёҚж–ӯеҠ еҝ«пјҢ2023е№ҙ1-3еӯЈеәҰпјҢжҲ‘еӣҪзғӯиҪ§еҚ·жқҝдә§йҮҸдёә12442дёҮеҗЁпјҢеҗҢжҜ”еўһй•ҝ2.38%гҖӮдҪҶд»Һд»·ж јжқҘзңӢпјҢ2023е№ҙ9жңҲ28ж—ҘпјҢзғӯиҪ§еҚ·жқҝжңҹиҙ§ж”¶зӣҳд»·ж јдёә3795е…ғ/еҗЁпјҢеҲӣдёӢиҝ‘дёүе№ҙж–°дҪҺгҖӮдё»иҰҒеҺҹеӣ еңЁдәҺ2020е№ҙеҸ—еҲ°з–«жғ…еҪұе“ҚпјҢеёӮеңәйқўдёҙдҫӣз»ҷеӣ°йҡҫй—®йўҳпјҢеёҰеҠЁеёӮеңәд»·ж је·ЁеўһпјҢиҝ‘дёӨе№ҙзғӯеҚ·д»·ж јдёҖзӣҙеңЁж¶ҲеҢ–2020е№ҙзҡ„еўһйҮҸпјҢиҖҢзҺ°еңЁзҡ„д»·ж јйңҮиҚЎеҢәй—ҙе·ІеңЁ2020е№ҙз–«жғ…д№ӢеүҚзҡ„жӯЈеёёж°ҙе№ігҖӮ

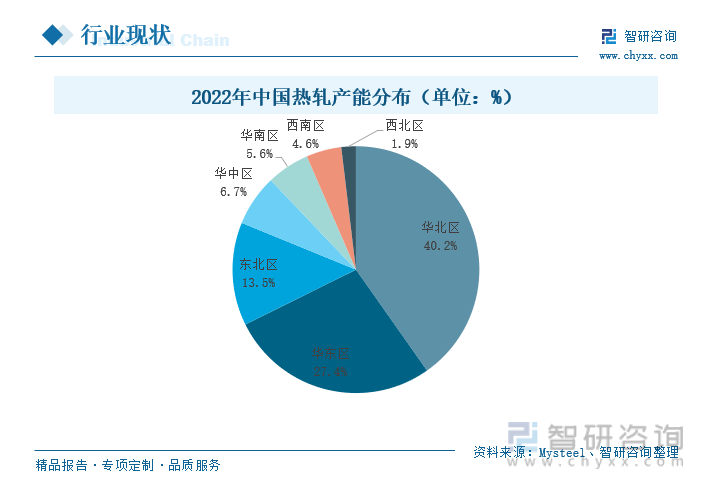

2022е№ҙдёӯеӣҪзғӯиҪ§дә§иғҪеҲҶеёғдё»иҰҒд»ҘеҚҺеҢ—ең°еҢәгҖҒеҚҺдёңең°еҢәгҖҒдёңеҢ—ең°еҢәдёәдё»гҖӮе…¶дёӯе…ЁеӣҪзғӯеҚ·дә§иғҪеҚ жҜ”жңҖй«ҳеҢәеҹҹдёәеҚҺеҢ—еҢәеҹҹпјҢе…¶дә§иғҪеҚ жҜ”иҫҫеҲ°40.2%пјҢд»…жҜ”еҺ»е№ҙеҗҢжңҹж°ҙе№іеҮҸе°‘0.7%пјӣеҚҺдёңең°еҢәзғӯеҚ·дә§иғҪеҚ е…ЁеӣҪжҜ”йҮҚдёә27.4%пјҢиҫғеҺ»е№ҙеҗҢжңҹж°ҙе№іеўһеҠ 2.9%гҖӮеҚҺеҚ—ең°еҢәж–°еўһ1жқЎз”ҹдә§зәҝпјҢеҚҺеҢ—ең°еҢәж–°еўһ2жқЎж·ҳжұ°1жқЎз”ҹдә§зәҝпјҢеҚҺдёңж–°еўһ2жқЎз”ҹдә§зәҝгҖӮе…¶дә§иғҪеўһйҮҸжҳҺжҳҫпјҢеҢ—ж–№ең°еҢәеўһйҮҸдёҚеҸҠеҚ—ж–№пјҢиҝҷеўһеҠ еҢ—жқҗеҚ—дёӢзҡ„йҡҫеәҰгҖӮж №жҚ®Mysteelж•°жҚ®жҳҫзӨәпјҢ2023е№ҙйў„и®Ўе…Ёе№ҙж–°еўһзғӯиҪ§з”ҹдә§зәҝ6жқЎпјҢйў„и®Ўдә§иғҪдёә1500дёҮеҗЁе·ҰеҸіпјҢдё»иҰҒд»ҘеҚ—ж–№ең°еҢәеўһеҠ дёәдё»гҖӮдә§иғҪз»“жһ„дјҡйҖҗжӯҘе‘ҲзҺ°еҮәеҚ—еҢ—жҢҒе№іжҖҒеҠҝгҖӮ

еӣӣгҖҒжұҪиҪҰдә§йҮҸдёҚж–ӯеўһй•ҝпјҢиЎҢдёҡж”ҝзӯ–жҢҒз»ӯеҲ©еҘҪ

зғӯиҪ§еҚ·жқҝжҳҜзҺ°д»Је·Ҙдёҡе»әи®ҫжңҖйҮҚиҰҒзҡ„й’ўжқҗе“Ғз§ҚпјҢе…¶зү№зӮ№еҢ…жӢ¬пјҡзғӯиҪ§еҚ·жқҝе…·жңүй«ҳејәеәҰпјҢиғҪеӨҹжүҝеҸ—иҫғеӨ§зҡ„еҠӣе’ҢеҺӢеҠӣпјҢеҗҢж—¶иҝҳе…·жңүиҫғеҘҪзҡ„йҹ§жҖ§зҡ„пјҢиғҪеӨҹеңЁеҸ—еҲ°еӨ–еҠӣеҶІеҮ»ж—¶дёҚжҳ“ж–ӯиЈӮпјҢжңүеҠ©дәҺжҸҗй«ҳдә§е“Ғзҡ„е®үе…ЁжҖ§е’ҢиҖҗд№…жҖ§пјӣе…¶ж¬ЎпјҢзғӯиҪ§еҚ·жқҝе…·жңүиүҜеҘҪзҡ„еҸҜеЎ‘жҖ§е’ҢеҸҜеҠ е·ҘжҖ§пјҢеҸҜд»ҘйҖҡиҝҮеҗ„з§ҚеҠ е·Ҙе·ҘиүәиҝӣиЎҢеҲҮеүІгҖҒејҜжӣІгҖҒеҶІеҺӢзӯүж“ҚдҪңпјҢд»Ҙж»Ўи¶ідёҚеҗҢдә§е“Ғзҡ„еҪўзҠ¶е’Ңе°әеҜёиҰҒжұӮпјӣеҸҰеӨ–пјҢзғӯиҪ§еҚ·жқҝе…·жңүиүҜеҘҪзҡ„еҸҜз„ҠжҺҘжҖ§пјҢеҸҜд»ҘдёҺе…¶д»–жқҗж–ҷиҝӣиЎҢз„ҠжҺҘпјҢз”ЁдәҺеҲ¶йҖ еӨҚжқӮзҡ„з»“жһ„е’Ң组件пјҢжҸҗй«ҳдә§е“Ғзҡ„ж•ҙдҪ“жҖ§иғҪе’ҢеҠҹиғҪгҖӮзғӯиҪ§еҚ·жқҝиў«е№ҝжіӣеә”з”ЁдәҺиҲ№иҲ¶гҖҒжұҪиҪҰгҖҒжЎҘжўҒгҖҒе»әзӯ‘гҖҒжңәжў°гҖҒеҺӢеҠӣе®№еҷЁзӯүеҲ¶йҖ иЎҢдёҡпјҢе…¶й”ҖйҮҸжғ…еҶөеҘҪеқҸеҸҚжҳ зҡ„жҳҜе·ҘдёҡеҢ–йңҖжұӮжғ…еҶөгҖӮ

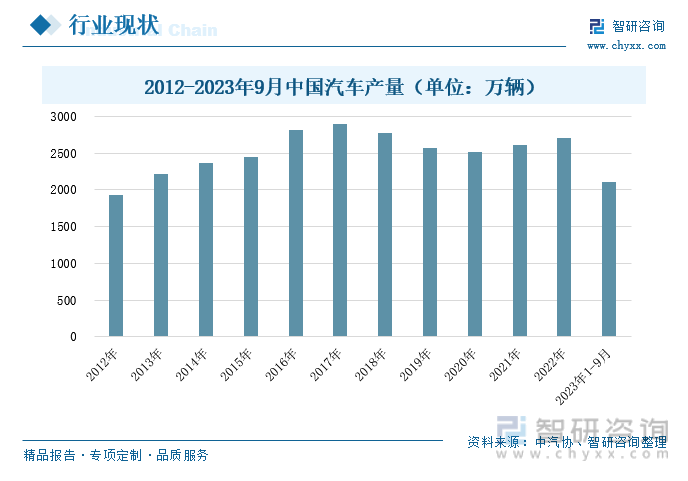

жұҪиҪҰж–№йқўпјҢзғӯиҪ§еҚ·жқҝдё»иҰҒз”ЁдәҺз»„жҲҗжұҪиҪҰиҪҰиә«йӣ¶йғЁд»¶гҖӮдёҚеҗҢиҪҰеһӢз”Ёй’ўйңҖжұӮдёҚдёҖж ·пјҢд№ҳз”ЁиҪҰиҖ—й’ўйҮҸдёә1.725еҗЁ/иҫҶпјҢзғӯиҪ§еҚ жҜ”4%пјҢе•Ҷз”ЁиҪҰиҖ—й’ўйҮҸдёә4.62еҗЁ/иҫҶпјҢзғӯиҪ§еҚ жҜ”20%гҖӮ2023е№ҙ9жңҲпјҢжҲ‘еӣҪжұҪиҪҰзҙҜи®Ўдә§йҮҸдёә2108дёҮиҫҶпјҢе…¶дёӯд№ҳз”ЁиҪҰзҙҜи®Ўдә§йҮҸдёә1817дёҮиҫҶпјҢиҖ—зғӯиҪ§й’ўйҮҸзәҰдёә125дёҮеҗЁпјӣе•Ҷз”ЁиҪҰзҙҜи®Ўдә§йҮҸдёә291дёҮиҫҶпјҢиҖ—зғӯиҪ§й’ўйҮҸзәҰдёә269дёҮеҗЁпјӣеҗҲи®ЎиҖ—зғӯиҪ§й’ўйҮҸзәҰдёә394.3дёҮеҗЁпјҢеҚ зғӯеҚ·дә§йҮҸзҡ„25.02%гҖӮ2023е№ҙпјҢжҲ‘еӣҪжұҪиҪҰй”ҖйҮҸж•ҙдҪ“и¶ӢеҠҝеҗ‘еҘҪпјҢ2023е№ҙ9жңҲдёӯеӣҪжұҪиҪҰзҙҜи®Ўдә§йҮҸеҗҢжҜ”еўһй•ҝ7.3%пјҢе…¶еўһйҖҹжҳҜиҝ‘е…ӯе№ҙжқҘжңҖеҝ«гҖӮд»Һз»ҶеҲҶеұӮйқўжқҘзңӢпјҢйҮҚеһӢиҙ§иҪҰе’ҢиҪ»еҫ®еһӢиҙ§иҪҰйўҶи·‘еёӮеңәеўһй•ҝпјҢиҝҷдё»иҰҒеҸ—зӣҠдәҺдёӢжёёеҹәе»әгҖҒзү©жөҒиҝҗиҫ“иЎҢдёҡзӯүйңҖжұӮжӢүеҠЁпјҢдёӯеӣҪзҺ°йҳ¶ж®өеёӮеңәз»ҸжөҺеңЁжҡ—жөҒж¶ҢеҠЁпјҢеҗ‘зқҖеҘҪзҡ„ж–№еҗ‘иҖҢеҺ»гҖӮ

дә”гҖҒиҲ№иҲ¶дјҒдёҡж»ЎиҙҹиҚ·з”ҹдә§пјҢзҺ°йҳ¶ж®өзҺҜдҝқеҺӢеҠӣиҝ«дҪҝиҪ¬еһӢеҚҮзә§

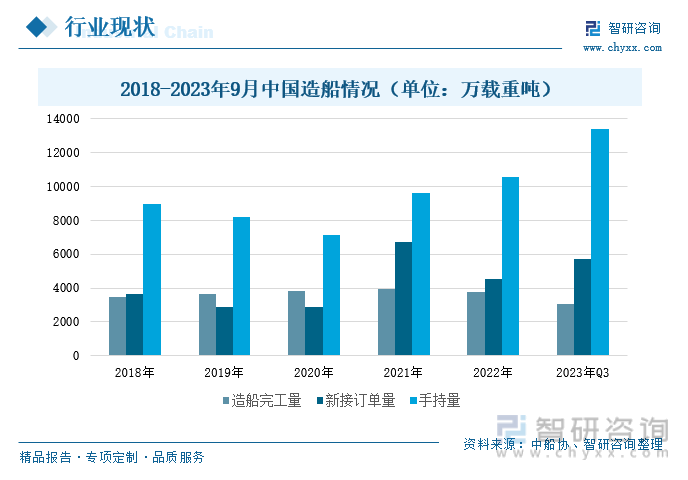

ж №жҚ®дёӯиҲ№еҚҸж•°жҚ®жҳҫзӨәпјҢйҖ иҲ№е®Ңе·ҘйҮҸж–№йқўпјҢиҝ‘еҮ е№ҙжҲ‘еӣҪйҖ иҲ№е®Ңе·ҘйҮҸеўһйҖҹзј“ж…ўгҖӮжҲӘиҮі2023е№ҙ9жңҲпјҢе…ЁеӣҪйҖ иҲ№зҙҜи®Ўе®Ңе·ҘйҮҸеҗҢжҜ”еўһй•ҝ10.6%иҮі3076дёҮиҪҪйҮҚеҗЁпјӣиҖҢж–°жҺҘи®ўеҚ•йҮҸеңЁ2021е№ҙиҫҫеҲ°йЎ¶еі°пјҢдё»иҰҒеҺҹеӣ еңЁжө·иҝҗиҙ№зҡ„жҡҙж¶ЁпјҢжҺЁеҠЁжө·иҝҗиҫ“иЎҢдёҡзҡ„еҸ‘еұ•пјҢдё”дёӯеӣҪйҖ иҲ№жҠҖжңҜзҡ„дёҚж–ӯжҸҗй«ҳпјҢ2021е№ҙдёӯеӣҪж–°жҺҘи®ўеҚ•йҮҸеҗҢжҜ”еўһй•ҝ131.8%иҮі6707дёҮиҪҪйҮҚеҗЁпјҢйҡҸеҗҺж–°жҺҘи®ўеҚ•еӣһеҪ’жӯЈеёёж°ҙе№ігҖӮ2023е№ҙ9жңҲдёӯеӣҪзҙҜи®Ўж–°жҺҘи®ўеҚ•йҮҸдёә5734дёҮиҪҪйҮҚеҗЁпјҢеҗҢжҜ”еўһй•ҝ76.7%гҖӮиҖҢйҡҸзқҖж–°жҺҘи®ўеҚ•йҮҸзҡ„дёҚж–ӯеўһй•ҝпјҢдёӯеӣҪйҖ иҲ№жүӢжҢҒйҮҸдёҚж–ӯеўһеҠ гҖӮ2023е№ҙ9жңҲпјҢдёӯеӣҪйҖ иҲ№жүӢжҢҒйҮҸеҗҢжҜ”еўһй•ҝ30.6%иҮі13393дёҮиҪҪйҮҚеҗЁгҖӮиҖҢйҡҸзқҖиҲ№иҲ¶и®ўеҚ•зҡ„еўһеҠ пјҢдёӯеӣҪйҖ иҲ№е®Ңе·ҘйҮҸеўһе№…еҚҙ并没жңүжҺҘи®ўеҚ•зҡ„йҖҹеәҰеҝ«гҖӮиҲ№дјҒиҝҳйқўдёҙеҠіеҠЁеҠӣдёҚи¶ігҖҒгҖҠ2023е№ҙIMOиҲ№иҲ¶жё©е®Өж°”дҪ“(GHG)еҮҸжҺ’жҲҳз•ҘгҖӢзҡ„еҮәеҸ°зӯүй—®йўҳгҖӮиҝҷдәӣй—®йўҳеҰӮдёҚи§ЈеҶіпјҢжңӘжқҘе°ҶжҢҒз»ӯеҪұе“ҚиҲ№иҲ¶з”ҹдә§ж•ҲзҺҮгҖӮ

д»ҘдёҠж•°жҚ®еҸҠдҝЎжҒҜеҸҜеҸӮиҖғжҷәз ”е’ЁиҜўпјҲwww.chyxx.comпјүеҸ‘еёғзҡ„гҖҠдёӯеӣҪзғӯиҪ§еҚ·жқҝиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢгҖӮжҷәз ”е’ЁиҜўжҳҜдёӯеӣҪйўҶе…Ҳдә§дёҡе’ЁиҜўжңәжһ„пјҢжҸҗдҫӣж·ұеәҰдә§дёҡз ”з©¶жҠҘе‘ҠгҖҒе•Ҷдёҡи®ЎеҲ’д№ҰгҖҒеҸҜиЎҢжҖ§з ”究жҠҘе‘ҠеҸҠе®ҡеҲ¶жңҚеҠЎзӯүдёҖз«ҷејҸдә§дёҡе’ЁиҜўжңҚеҠЎгҖӮжӮЁеҸҜд»Ҙе…іжіЁгҖҗжҷәз ”е’ЁиҜўгҖ‘е…¬дј—еҸ·пјҢжҜҸеӨ©еҸҠж—¶жҺҢжҸЎжӣҙеӨҡиЎҢдёҡеҠЁжҖҒгҖӮ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

жҷәз ”е’ЁиҜў - зІҫе“ҒжҠҘе‘Ҡ

2024-2030е№ҙдёӯеӣҪзғӯиҪ§еҚ·жқҝиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘Ҡ

гҖҠ2024-2030е№ҙдёӯеӣҪзғӯиҪ§еҚ·жқҝиЎҢдёҡеёӮеңәз«һдәүжҖҒеҠҝеҸҠеүҚжҷҜжҲҳз•Ҙз ”еҲӨжҠҘе‘ҠгҖӢе…ұеҚҒдәҢз« пјҢеҢ…еҗ«2019-2023е№ҙзғӯиҪ§еҚ·жқҝиЎҢдёҡеҗ„еҢәеҹҹеёӮеңәжҰӮеҶөпјҢзғӯиҪ§еҚ·жқҝиЎҢдёҡдё»иҰҒдјҳеҠҝдјҒдёҡеҲҶжһҗпјҢ2024-2030е№ҙдёӯеӣҪзғӯиҪ§еҚ·жқҝиЎҢдёҡеҸ‘еұ•еүҚжҷҜйў„жөӢзӯүеҶ…е®№гҖӮ

ж–Үз« иҪ¬иҪҪгҖҒеј•з”ЁиҜҙжҳҺпјҡ

жҷәз ”е’ЁиҜўжҺЁеҙҮдҝЎжҒҜиө„жәҗе…ұдә«пјҢж¬ўиҝҺеҗ„еӨ§еӘ’дҪ“е’ҢиЎҢз ”жңәжһ„иҪ¬иҪҪеј•з”ЁгҖӮдҪҶиҜ·йҒөе®ҲеҰӮдёӢ规еҲҷпјҡ

1.еҸҜе…Ёж–ҮиҪ¬иҪҪпјҢдҪҶдёҚеҫ—жҒ¶ж„Ҹй•ңеғҸгҖӮиҪ¬иҪҪйңҖжіЁжҳҺжқҘжәҗпјҲжҷәз ”е’ЁиҜўпјүгҖӮ

2.иҪ¬иҪҪж–Үз« еҶ…е®№ж—¶дёҚеҫ—иҝӣиЎҢеҲ еҮҸжҲ–дҝ®ж”№гҖӮеӣҫиЎЁе’Ңж•°жҚ®еҸҜд»Ҙеј•з”ЁпјҢдҪҶдёҚиғҪеҺ»йҷӨж°ҙеҚ°е’Ңж•°жҚ®жқҘжәҗгҖӮ

еҰӮжңүиҝқеҸҚд»ҘдёҠ规еҲҷпјҢжҲ‘们е°Ҷдҝқз•ҷиҝҪ究法еҫӢиҙЈд»»зҡ„жқғеҠӣгҖӮ

зүҲжқғжҸҗзӨәпјҡ

жҷәз ”е’ЁиҜўеҖЎеҜје°ҠйҮҚдёҺдҝқжҠӨзҹҘиҜҶдә§жқғпјҢеҜ№жңүжҳҺзЎ®жқҘжәҗзҡ„еҶ…е®№жіЁжҳҺеҮәеӨ„гҖӮеҰӮеҸ‘зҺ°жң¬з«ҷж–Үз« еӯҳеңЁзүҲжқғгҖҒзЁҝй…¬жҲ–е…¶е®ғй—®йўҳпјҢзғҰиҜ·иҒ”зі»жҲ‘们пјҢжҲ‘们е°ҶеҸҠж—¶дёҺжӮЁжІҹйҖҡеӨ„зҗҶгҖӮиҒ”зі»ж–№ејҸпјҡgaojian@chyxx.comгҖҒ010-60343812гҖӮ

![2023е№ҙдёӯеӣҪзғӯиҪ§еҚ·жқҝиЎҢдёҡзҺ°зҠ¶еҲҶжһҗпјҡдә§иғҪз»“жһ„йҖҗжӯҘе‘ҲзҺ°еҚ—еҢ—жҢҒе№іжҖҒеҠҝпјҢжұҪиҪҰж”ҝзӯ–дёҚж–ӯеҲ©еҘҪеёӮеңәеҸ‘еұ•[еӣҫ]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)